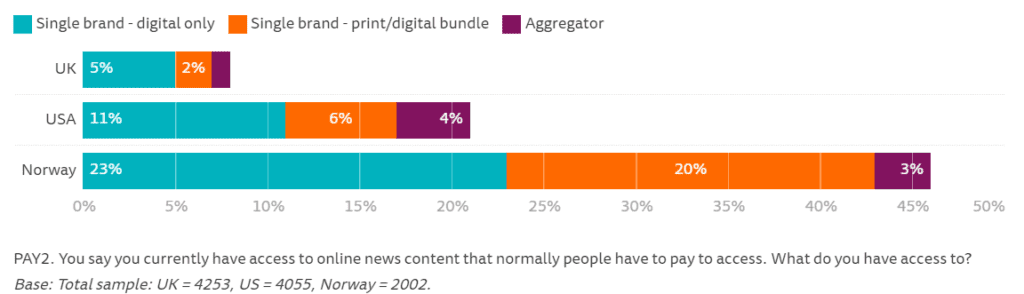

대부분 나라에서 단 한개의 브랜드만 구독하는 경우가 대부분 . 노르웨이 국민 전체 중 43%가 한개 브랜드의 디지탈 구독 또는 디지탈+인쇄 신문 구독을 하고 있으며 . 미국민 전체 중 17%가 한개 브랜드만 구독하며 . 영국민 전체 중 7%가 단일 브랜드만 구독

반면 여러 뉴스 사이트의 기사를 모아주는 애그리게이터를 구독하는 경우는 상대적으로 낮음 . 노르웨이 국민 천체 중 3% . 미국민 전체 중 4% . 영국민 전체 중 1%(?)

미국에서 애그리게이터 비중이 높은 이유는 애플 뉴스+ 인기 덕분

로이터 저널리즘 연구소 미국 영국 노르웨이 뉴스 유료 구독 조사 결과, Data & Graph by Reuters Institute for the Study of Journalism

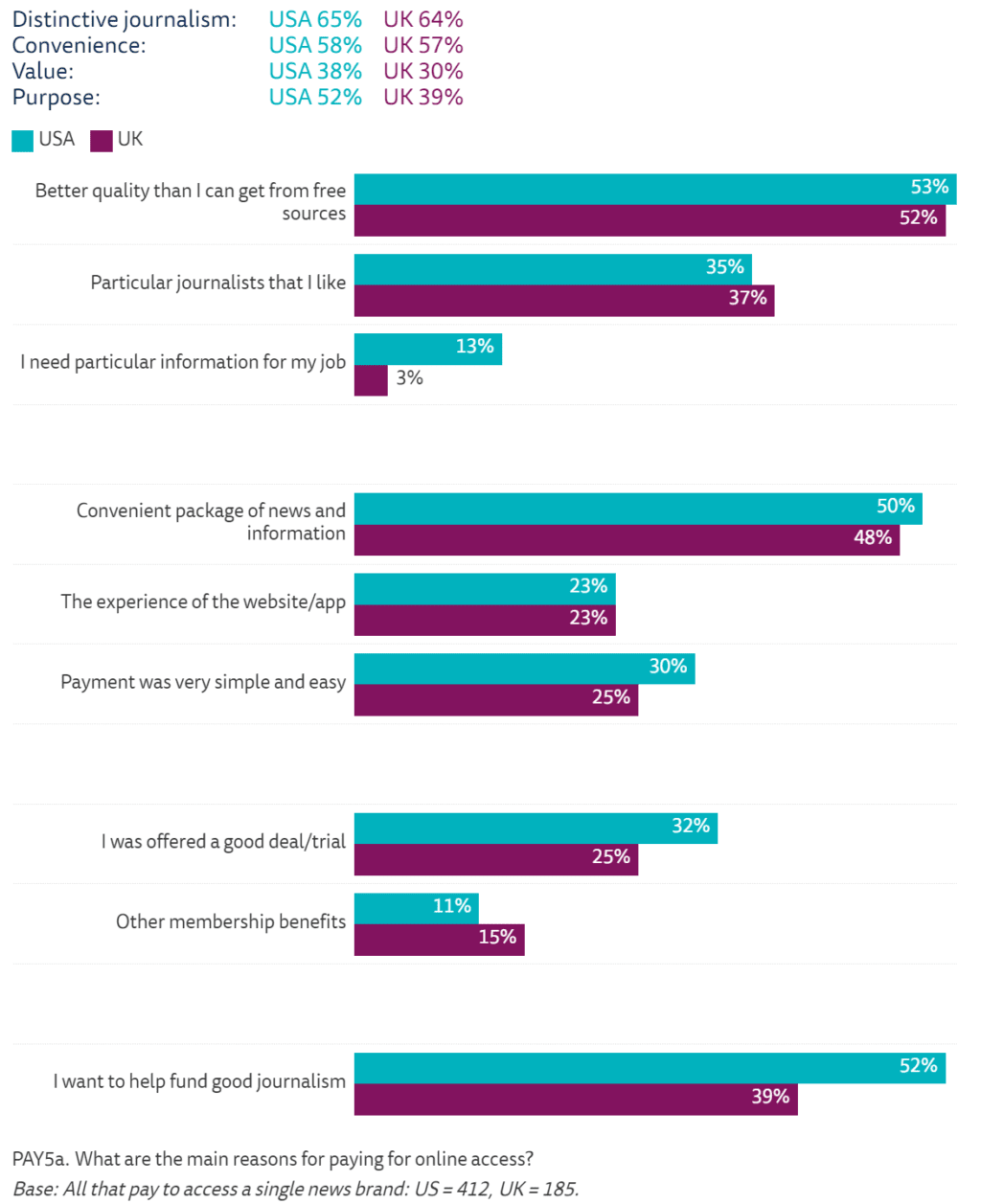

디지탈 뉴스 유료 구독 이유

이 조사에서 온라인 뉴스에 돈을 지불하는 이유는 상당히 복잡합니다. 그렇지만 보다 좋은 품질의 콘텐츠를 기대하마, 뉴스와 정보를 편하게 한번에 얻을 수 있는 편리함에 대한 니즈가 강하며, 특히 미국은 트럼프 시대에 좋은 저널리즘에 대한 투자라는 관점에서 유료 구독을 한다는 의견이 많았습니다.

무료 뉴스보다 고품질 콘텐츠를 기대(미국 53%, 영국 52%)

뉴스와 정보 획득이 편리한 패키지(미국 50%, 영국 48%)

좋은 저널리즘에의 투자(미국 52%, 영국 39%)

로이터 저널리즘 연구소디지탈 뉴스 유료 구독 이유, Data & Graph by Reuters Institute for the Study of Journalism

글로벌 디지탈 뉴스 유료 구독자 순위

글로벌로 디지탈 뉴스 유료 구독자가 많은 곳은 가장 먼저 디지탈 혁명을 진행한 뉴욕타임스가 7백 5십만명으로 가장 많은 것으로 나타났습니다. 그 뒤를 워싱턴포스트 3백만명과 월스트리트저널 2백 4십만명이 그 뒤를 잇고 있습니다.

전체적으로 디지탈 뉴스 유료 구독자는 미국 언론사에 많이 포진되어 있습니다. 미국이 아닌 다른 나라에서 가장 많은 유료 구독를 가진 언론은 영국의 파이내셩타임스 1백 1십만명과 가디언 79만명 그리고 일본 니케이 76.9만명 등이 있습니다.

그동안 분기별 실적이 발표될 때마다 램리서치 실적을 분석했지만, 당기 실적 분석에 그쳐 이전 분기 실적 분석과 램리서치 주가 전망도 같이 살펴볼 수 있다면 좋겠다는 의견에 따라 이 페이지에서는 분기별 램리서치 실적, 향후 램리서치 전망 그리고 증권가들이 제시하는 램리서치 주가 전망 등을 다양한 요소를 정리, 업데이트 하고자 합니다.

기본적으로 분기별 램리서치 실적은 별도 포스팅하기로 하고 여기서는 그 분석 내용 중 핵심 내용 중심으로 분기마다 업데이트 하도록 하겠습니다.

반도체 장비주 램리서치 소개

반도체 장비주 램리서치는 식각 기계 기술로 유명하며, 3D 낸드 시장에 적극 대응해 시장 점유율을 확대하고 있는 업체입니다.

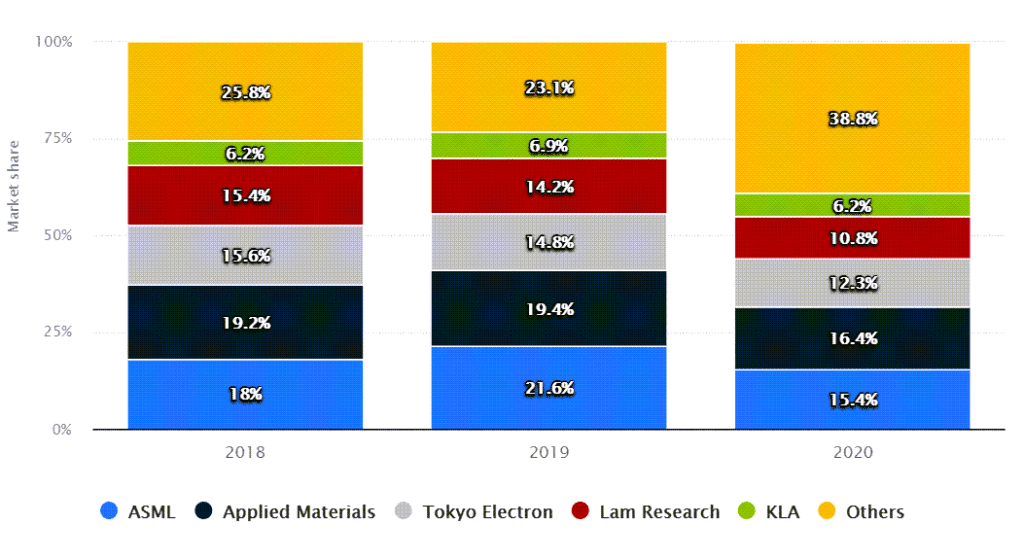

근래 시장조사 업체 Statista 조사 결과를 보면 2020년 햄리서치 점유율은 10.8%로 글로벌 반도체 업체 중 4위에 랭크되어 있습니다.

램리서치(Lam Research)는 메인 사업 부문인 건식 식각 장비 부문에서는 시장 절반을 차지하고 있는 1위 업체로 2위는 도쿄 일렉트론(점유율 30%), 3위는 어플라이드 머티리얼즈(점유율 18%)가 그 뒤를 잇고 있다고 하네요.

래리서치의 또 다른 사업부문인 증착(Deposition) 장비 중 non-tube reactor CVD 부문에서는 1위 어플라이드 머티리얼즈(점유율 35%)에 이어 33% 점유율로 2위를 찾지하고 있으며, 이 뒤를 이어 도쿄 일렉트론이 점유율 14%로 3위를 차지하고 있다고 해요.

램리서치 캘리포니아 연구소 전경, Lam Research, Image from Lam Research

반도체 장비 업체별 점유율 추이

반도체 전공정 업체별 반도체 장비 점유율 그래프를 시장조사 회사 Statista가 발표한 점유율 추이 그래프를 인용해 반도체 장비 시장 추이를 살펴봤습니다.

20년 기준 반도체 장비 업체들의 점유율은 대부분 하락했는데요. 대신 기타 업체들의 점유율이 ’19년 23.1%에서 ’20년에는 38.6%로 크게 올랐습니다. 기존 글로벌 장비업체들의 지배력이 약화되고 새로운 장비업체들아 성장하고 있다는 것을 보여줍니다.

어플라이드 머티리얼즈 16.4%(’19년 19.4%에서 하락)

ASML 15.4%(’19년 21.6%에서 하락)

Tokyo Electron 12.3%(’19년 14.8%에서 하락)

램리서치(Lam Research) 10.8%(’19년 14.2%에서 하락)

반도체 장비 점유율 추이, Semiconductor wafer front end (WFE) equipment market share worldwide from 2018 to 2020, by supplierㅡ Graph by Statista

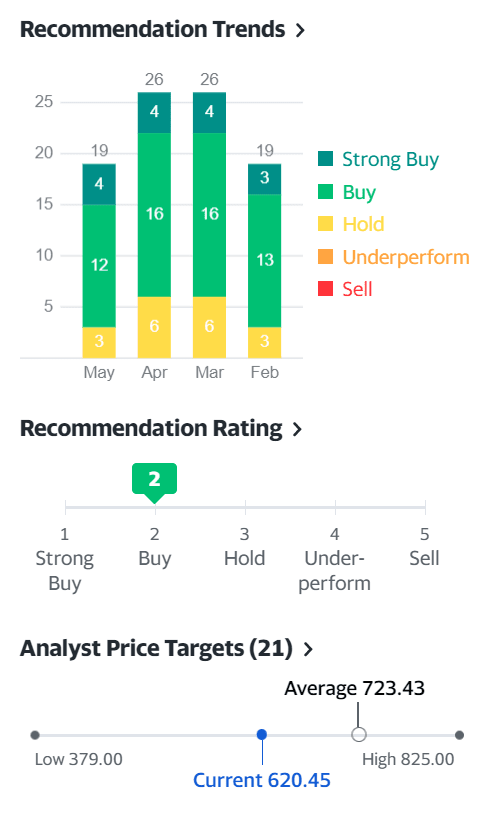

월가의 램리서치 주식 추천지수 및 램리서치 목표 주가

여기서는 월가 증권사들이 제시하는 램리서치 주식 추천지수 및 램리서치 주가 목표에 대해서 살펴보도록 하죠.

한국과 마찬가지로 미국 주식에 대한 증권사 리포트들은 끊임없이 나오는데 이를 정리해주는 사이트 데이타를 기반으로 주기적으로 업데이트 하여 합니다.

램리서치 주가 추이

먼저 램리서치 주가가 어떻게 움직여 왔는지 간단히 살펴보기 위해 램리서치 주가 추이 그래프를 살펴보죠.

아래 그래프는 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

Timothy Arcuri는 글로벌 반도체와 세미 장비 업황을 고려해 램리서치 투자의견을 매수 등급을 유지하고 있지만 그는 2022년까지 D램과 낸드 WFE 수요는 "잠재적 조정(potential moderation)"을 받을 것으로 전망하고 있습니다.

Buy

715

10.14.2021

Piper

Piper Sandler 애널리스트 Weston Twigg(10/15)

Piper Sandler 애널리스트 Weston Twigg은 램리서치(Lam Research)에 대한 투자의견 중립 등급과 램리서치 주가목표 600달러를 제시하면서 램리서치를 커버하기 시작

Weston Twigg는 투자자 노트에서 램리서치가 3D NAND 성장세가 가속된다면 동종기업 대비 LAM Research가 수혜를 입을 수 있으며, 컴퓨팅과 반도체 확장을 활용할 수 있는 좋은 위치에 있지만 2021년과 2022년의 높은 산업 확장 이후 2023년에는 "마치 소화 기간처럼"은 향후 12개월 동안 점유율 상승이 제한될 수 있다고 투자자들에게 이야기 했습니다.

“Lam Research는 꾸준히 업계 성장세를 상회해왔으며, 최첨단 식각 장비를 수주하는 능력에 힘입어 3D NAND 공정으로의 전환기를 맞이한 반도체 섹터에서 가장 큰 수혜를 누려왔다. 이러한 장기 호재는 앞으로도 지속될 것이며, 당사는 매년 기기당 장착되는 컴퓨팅, 메모리칩이 늘어나는 가운데 반도체 섹터가 확장기에 있다고 본다”

“또한 인공지능, 머신러닝, 5G와 같은 기술 도입으로 인한 컴퓨팅 부문 호재는 이제 막 시작되었으며, 산업재 IoT와 자율자동차와 같은 유스케이스에서 그러한 추세가 나타나고 있다”

“다만 2021~2022년 매우 빠른 반도체 확장기가 나타난 이후 2023년에는 업계에서 도입한 칩 물량이 소화될 것이며, 이로 인해 Lam Research의 주가 상승세가 향후 12개월 동안 제한될 수도 있다”

Neutral

600

10.20.2021

Summit Insights

Hold

11.22.2021

Zacks

Hold

677

12.01.2021

Zacks

Buy

715

12.15.2021

Deutsche Bank

Hold

720

12.15.2021

Morgan Stanley

Overweight

755

12.17.2021

Goldman Sachs

Buy

777

12.21.2021

Wells Fargo

Equal Weight

660

12.21.2021

Zacks

Buy

694

01.05.2022

Jefferies

Buy

869

01.10.2022

BOA

Buy

785

01.12.2022

Barclays

Overweight

750

01.13.2022

Mizuho

N/A

770

01.18.2022

Berenberg

N/A

840

01.25.2022

KeyCorp

Sector Weight

0

01.27.2022

B. Riley

N/A

725

01.27.2022

Barclays

Overweight

700

01.27.2022

Deutsche Bank

Hold

650

01.27.2022

Evercore ISI

Outperform

800

01.27.2022

Mizuho

N/A

725

01.27.2022

Morgan Stanley

Overweight

730

01.27.2022

Piper

Neutral

627

01.27.2022

Stifel Nicolaus

Buy

775

01.27.2022

Susquehanna

Neutral

640

01.27.2022

Susquehanna

Neutral

640

01.27.2022

UBS

Buy

760

01.28.2022

Zacks

Hold

583

02.25.2022

StockNews

Buy

03.08.2022

StockNews

Buy

03.24.2022

StockNews

Hold

04.07.2022

Stifel Nicolaus

837

04.13.2022

Deutsche Bank

Hold

560

04.18.2022

B. Riley

Buy

625

04.18.2022

Wells Fargo

Equal Weight

525

04.21.2022

Barclays

Overweight

625

04.21.2022

DA Davidson

575

04.21.2022

Mizuho

Buy

675

04.21.2022

Morgan Stanley

Overweight

625

04.21.2022

Piper

Neutral

596

04.22.2022

Jefferies

670

06.15.2022

B. Riley

Neutral

525

06.28.2022

UBS

Buy

510

06.29.2022

BOA

Buy

540

07.15.2022

Goldman Sachs

448

07.15.2022

Wells Fargo

Equal Weight

460

07.18.2022

Deutsche Bank

480

07.25.2022

Barclays

Equal Weight

450

07.25.2022

Morgan Stanley

Overweight

550

07.28.2022

Citigroup

700

07.28.2022

Cowen

620

07.28.2022

Cowen

620

07.28.2022

DA Davidson

550

07.28.2022

Goldman Sachs

Buy

504

07.28.2022

UBS

Buy

530

07.28.2022

Wells Fargo

Equal Weight

475

08.03.2022

Barclays

Equal Weight

450

08.15.2022

StockNews

Buy

0

08.25.2022

StockNews

Buy

0

09.02.2022

StockNews

Hold

0

09.06.2022

Morgan Stanley

Overweight

543

09.28.2022

Barclays

Equal Weight

405

10.04.2022

B. Riley

Neutral

455

10.07.2022

BOA

Buy

460

10.10.2022

Wells Fargo

Equal Weight

410

10.12.2022

StockNews

Hold

0

10.13.2022

Barclays

Equal Weight

300

10.13.2022

Deutsche Bank

Hold

400

10.14.2022

Berenberg

Buy

470

10.14.2022

Goldman Sachs

Buy

434

01.02.2023

StockNews

Hold

0

01.03.2023

DA Davidson

Neutral

0

01.09.2023

Wells Fargo

Equal Weight

410

01.10.2023

StockNews

Buy

0

01.17.2023

Mizuho

Buy

500

01.17.2023

Stifel Nicolaus

Hold

495

01.23.2023

B. Riley

Neutral

440

01.23.2023

Barclays

Equal Weight

475

01.26.2023

Mizuho

Buy

525

01.26.2023

Morgan Stanley

550

01.26.2023

Goldman Sachs

Buy

495

01.26.2023

Wells Fargo

Equal Weight

470

01.27.2023

StockNews

Hold

0

02.23.2023

StockNews

Buy

0

03.01.2023

KGI

Outperform

0

03.06.2023

StockNews

Buy

0

03.13.2023

Sanford

Market Perform

0

03.16.2023

StockNews

Buy

0

04.20.2023

Berenberg

Buy

555

04.20.2023

Evercore ISI

Outperform

540

04.20.2023

Jefferies

Buy

600

04.20.2023

JPMorgan

Overweight

550

04.20.2023

Mizuho

Buy

520

04.20.2023

Stifel Nicolaus

Hold

505

04.20.2023

StockNews

Hold

0

04.20.2023

Wells Fargo

Equal Weight

500

05.18.2023

StockNews

Hold

0

07.14.2023

Citigroup

Buy

695

07.17.2023

B. Riley

650

Date

투자은행

투자 의견

투자 등급

목표가격

램리서치 주가와 경쟁사 주가 비교 및 주요 지표 비교

램리서치 주가를 경쟁사들과 비교해보기 위해서 산업 내 경쟁사들의 주가 및 주요 지표들을 비교해 보았습니다.

이 비교 테이블은 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

우선 램리서치 실적을 시장 예측치와 발표 실적을 간단히 비교해 봤습니다. 대부분 항목에서 시장 예측을 상회하는 실적을 냈다는 것을 알수 있습니다.

항목

결과

실적/가이드

시장 예측

조정 주당 이익 (Earnings Per Share)

시장 예측 상회

$8.36

$8.23

매출($B)

시장 예측 부합

4.3

4.32

다음 분기 전망 조정 주당 이익 (Earnings Per Share)

시장 예측 하회

$8.45

$8.47

다음 분기 전망 매출($B)

시장 예측 하회

44.0

4.41

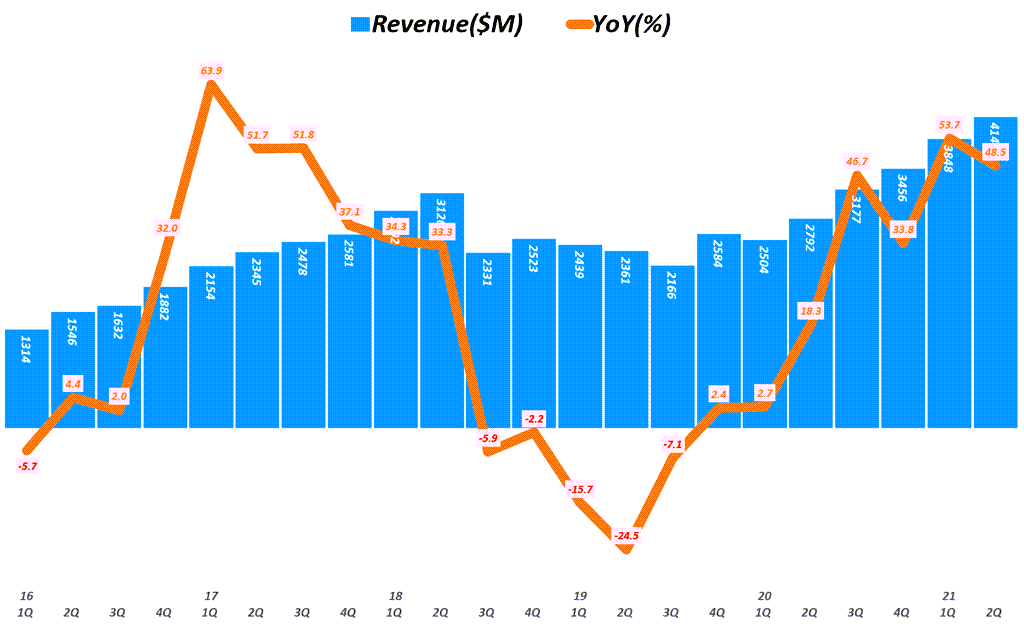

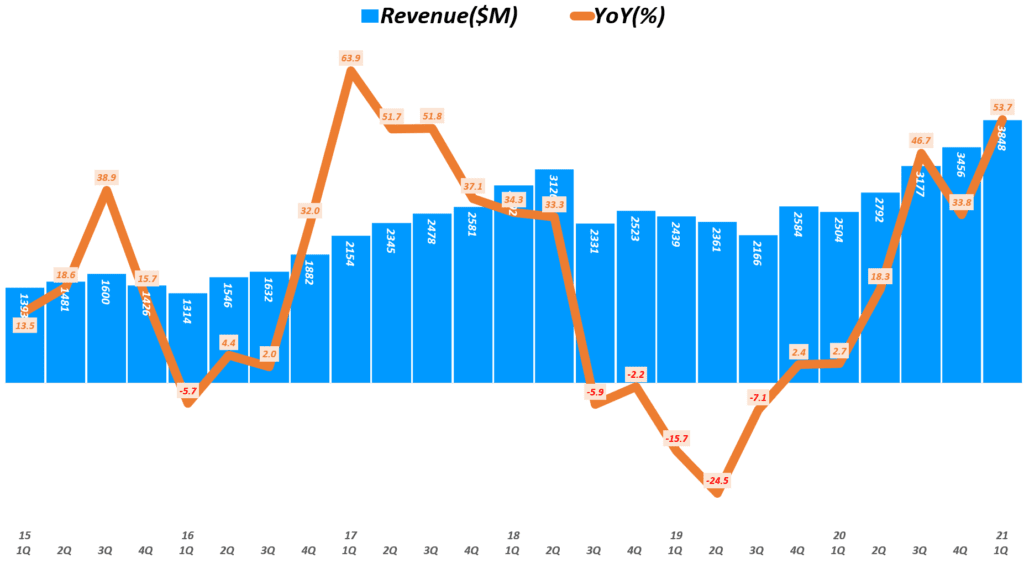

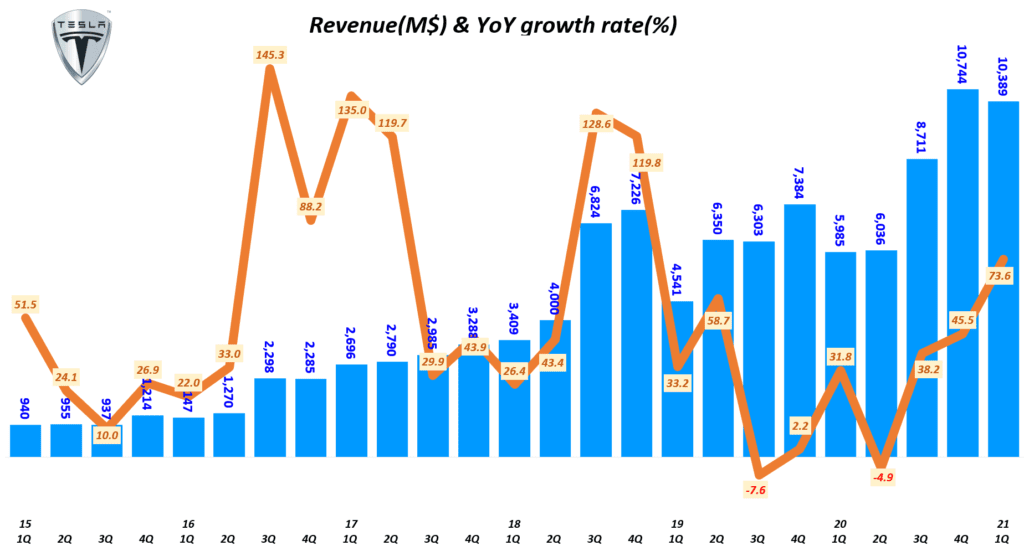

3분기 매출 43억 달러로 전년비 35.5% 증가 , 전분기 41.5럭 달러에 이어 연속으로 매출 40억 달러를 돌파 . 전분기 매출 38.5억 달러에 비해서는 7.7% 증가 . 21년 1분기 이후 매출 증가율은 조금씩 둔화 (’20년 2분기 18% , 3분기 47%, 4분기 34%, 21년 1분기 53.7% 그리고 2분기 48.5% 증가, 3분기 35.5%)

우선 램리서치 실적을 시장 예측치와 발표 실적을 간단히 비교해 봤습니다. 대부분 항목에서 시장 예측을 상회하는 실적을 냈다는 것을 알수 있습니다.

항목

결과

실적/가이드

시장 예측

조정 주당 이익 (Earnings Per Share)

시장 예측 상회

$7.98

$7.59

매출($B)

시장 예측 상회

4.15

4.03

다음 분기 전망 조정 주당 이익 (Earnings Per Share)

시장 예측 상회

$7.6 ~ 8.6

$7.88

다음 분기 전망 매출($B)

시장 예측 상회

4.05~4.55

4.11

2분기 매출 41.45억 달러로 처음으로 분기 매출 40억 달러를 돌파하면서 전년비 48.5% 증가 . 전분기 매출 38.5억 달러에 비해서는 7.7% 증가 . 20년 3분기 이후 반도체 투자 증가에 따라 매출 증가율이 가팔라지는 가운에 이번 분기 매출 등가율은 다소 둔화되었음 (’20년 2분기 18% , 3분기 47%, 4분기 34%, 21년 1분기 53.7% 그리고 2분기 48.5% 증가)

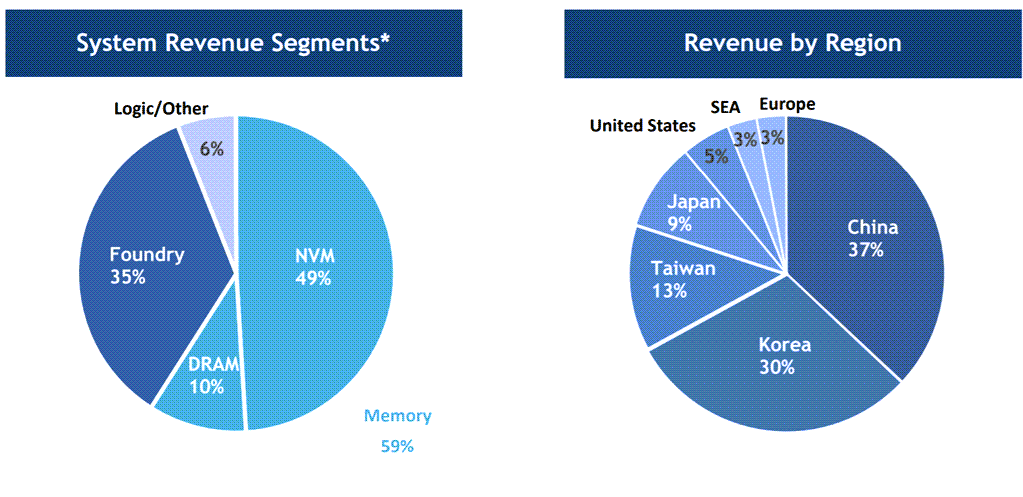

램리서치 지역별 매출 비중 . 중국 37%(전분기 32%에서 크게 상승) . 한국 30%(전분기 31%에서 소폭 하락) . 대만 13%(전분디 14%에서 소폭 하락) . 일본 9%(전분기 7%에서 상승) . 미국 5%(전분기 5%에에서 점유율 유지)

매출총이익 19.2억 달러, 매출총이익률 46.2%로 전년비 49.6% 증가 . 매출비용 22.3억 달러로 전년비 47.5%로 매출증가율보다는 약간 낮았기 때문에 매출총이익 증가율이 매출증가율보다 다소 높음

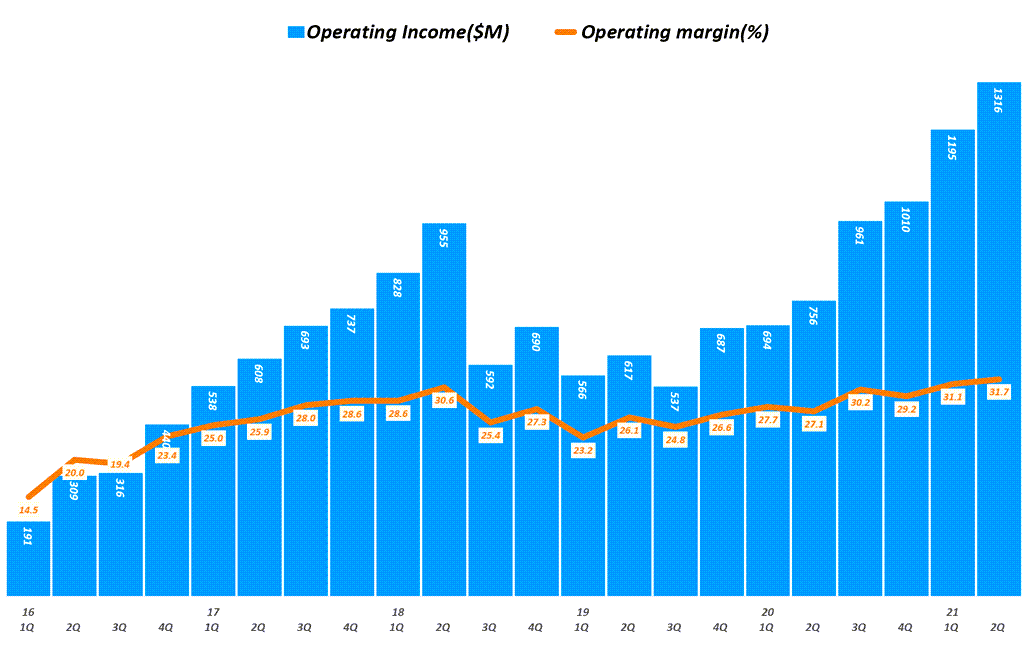

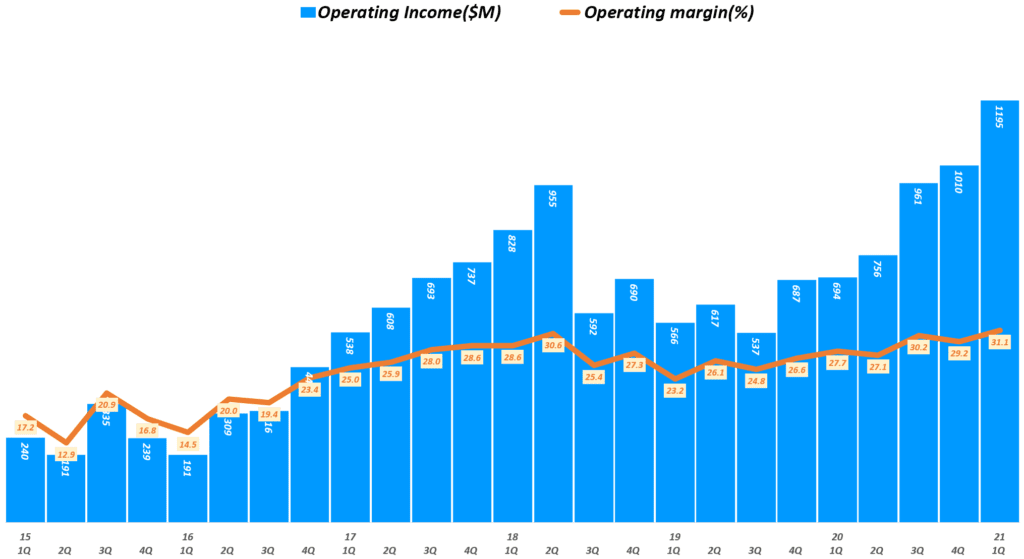

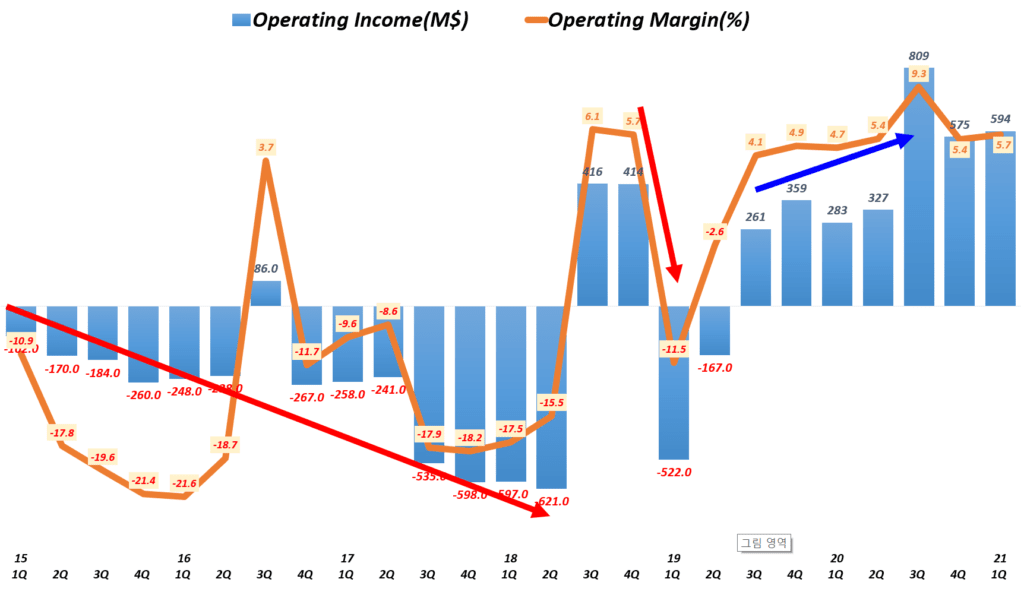

영업이익 13.2억 달러, 영업이익률 31.7%로 전년비 74% 증가했으며 . 2분기 연속 영업이익률 30%를 넘기면 고수익성을 증명 . 전분기 영업이익 10.88억 달러, 영업이익율 31.1%에 비해서 10.1% 증가 . 매출증가율보다 훨씬 낮은 14.3% 영업비용 증가율 덕분에 영업이익이 크게 증가함

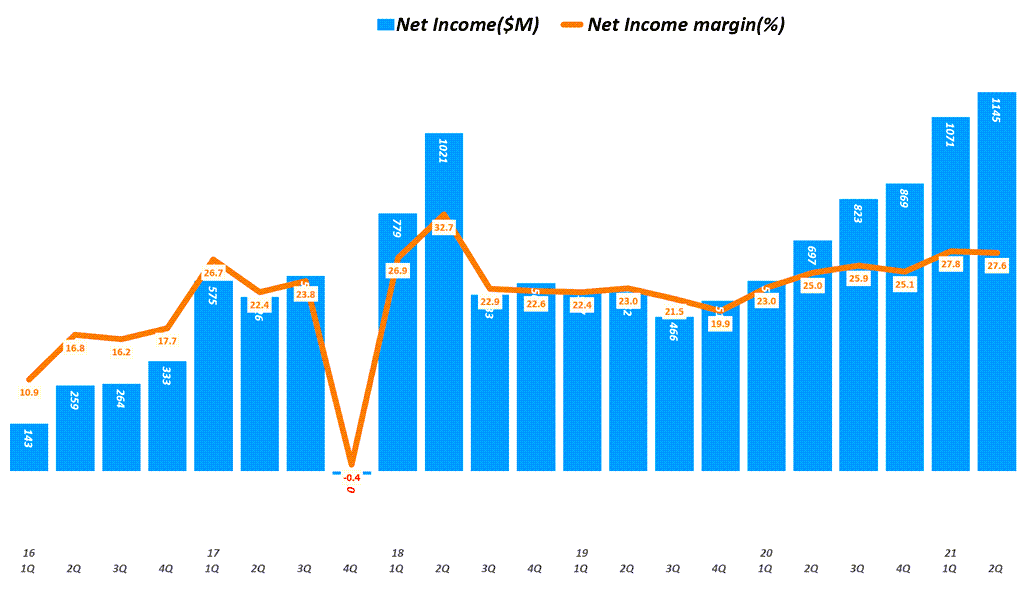

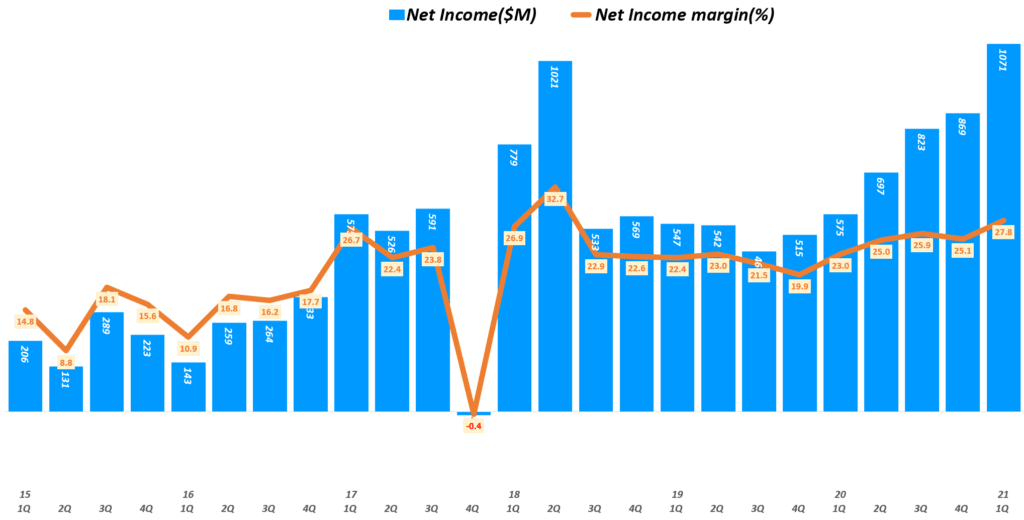

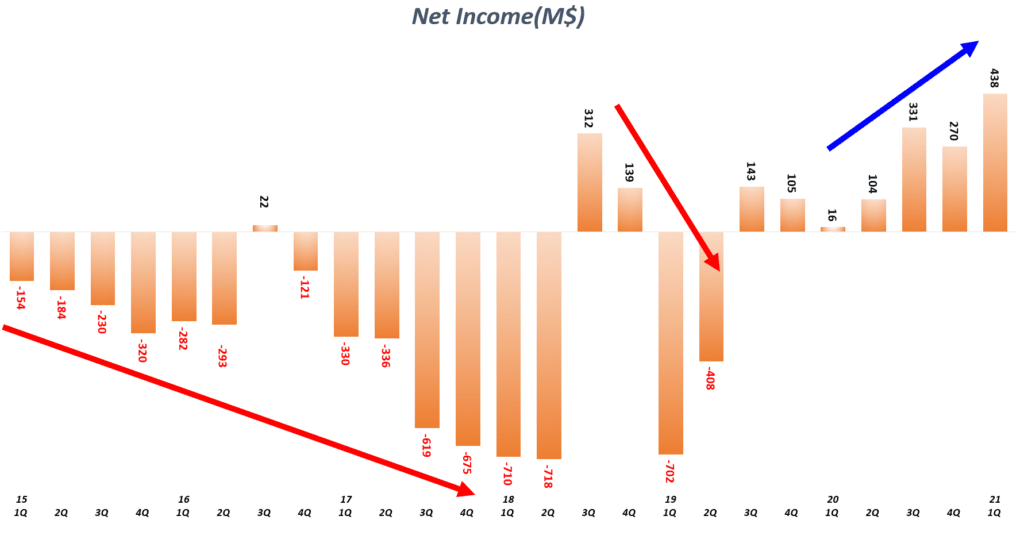

순이익 11.45억 달러, 순이익율 27.6%로 전년비 +64.2% 증가

주당 순이익(EPS)는 7.98달러로 전년비 70% 증가 전분기 주당 순이익 7.41달러에 비해서 8% 증가

다음 분기 실적 가이드

다음 3분기 실적 가이드는 다음과 같습니다. 지난 2분기 동안과 같은 폭풍 성장세는 아니지만 여전히 높은 수준의 매출 증가세를 예상하고 있습니다.

다음 분기 매출 43억 달러 ± 2.5억 달러, 중간값 기준 전년비 35.3% 증가 중간값 기준 매출 증가율이 약간 낮아지미만 상단값 적용 시 43% 증가로 매출성장률 40%대 유지 가능성

Non-GAAP 주당 순이익(EPS) 8.10 ± 0.5달러로 전년비 45% 증가 예상

Non-GAAP 기준 수익 지표 . 매출총이익률 46% ± 1%로 전년비 유사한 수준 . 영업이익 32% ± 1%로 3분기 연속 30%이상 영업이익률 유지 전망 . 주당 순이익(EPS) 8.1달러± 0.5달러

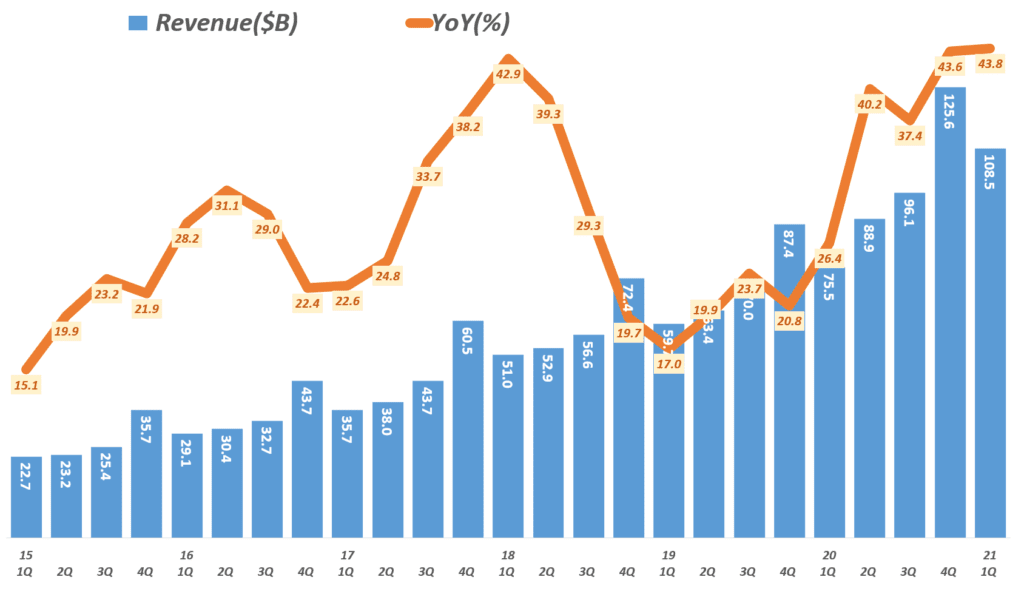

1분기 매출 38.5억 달러, 54% 증가

21년 1분기 램리서치 매출 41.45억 달러로 처음으로 분기 매출 40억 달러를 돌파하면서 전년비 48.5% 증가했습니다.

2분기 매출 41.45억 달러로 처음으로 분기 매출 40억 달러를 돌파하면서 전년비 48.5% 증가 . 전분기 매출 38.5억 달러에 비해서는 7.7% 증가 . 20년 3분기 이후 반도체 투자 증가에 따라 매출 증가율이 가팔라지는 가운에 이번 분기 매출 등가율은 다소 둔화되었음 (’20년 2분기 18% , 3분기 47%, 4분기 34%, 21년 1분기 53.7% 그리고 2분기 48.5% 증가)

램리서치 지역별 매출 비중 . 중국 37%(전분기 32%에서 크게 상승) . 한국 30%(전분기 31%에서 소폭 하락) . 대만 13%(전분디 14%에서 소폭 하락) . 일본 9%(전분기 7%에서 상승) . 미국 5%(전분기 5%에에서 점유율 유지)

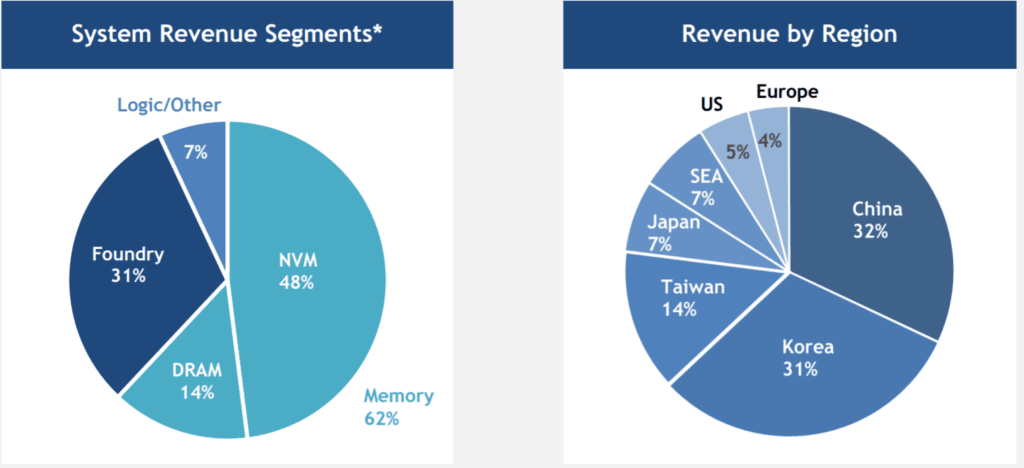

제품별 매출 비중 . 낸드(NVMO) 49% . 디램(DRAM) 10% . 파운드리(Foundry) 35% . 로직 및 기타 6%

분기별 램리서치 매출 추이

램리서치 실적, 분기별 램리서치 매출 추이( ~ 21년 2분기), Quarterly Lam Research Revenue, Graph by Happist

램리서치 제품별, 지역별 비중

21년 2분기 램리서치 제품별, 지역별 매출 비중 추이, Graph by happist

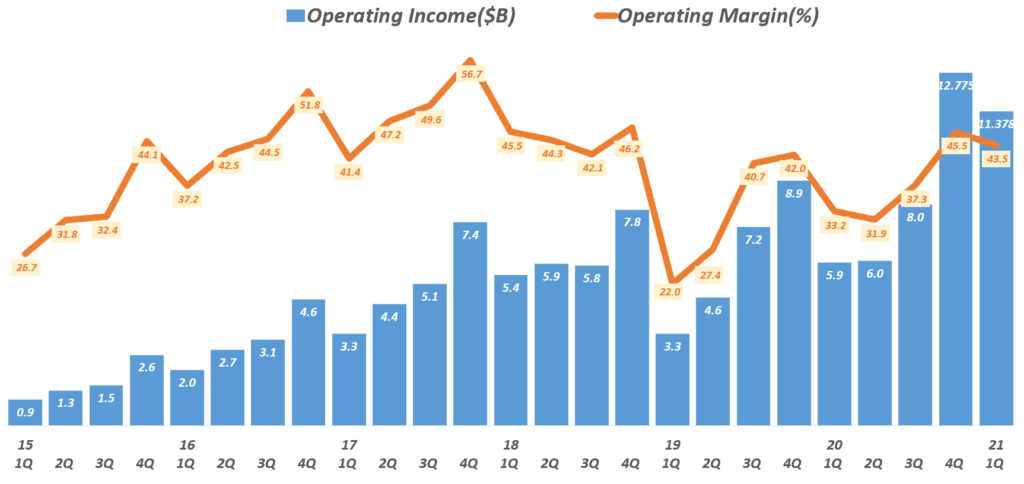

영업이익율 31%, 영업이익 증가율 72%

매출총이익 17.8억 달러, 매출총이익율 46.3%로 전년비 52.5% 증가

영업이익 10.88억 달러, 영업이익율 31.1%로 전년비 72.2% 증가

순이익 19.7억 달러, 순이익율 27.8%로 전년비 86.3% 증가

주당 순이익(EPS)는 7.41달러로 전년비 91% 증가

다음 분기 전망 가이드 . 매출 : 37.5억 달러 ~ 42.5억 달러 . 매출총이익율 : 45.5% ~ 47.5% . 영업이익율 : 30.7% ~ 32.7% . 주당 순이익(EPS) : 6.92 달러 ~ 7.92달러

분기별 램리서치 영업이익 추이

램리서치 실적, 분기별 램리서치 영업이익 추이( ~ 21년 2분기), Lam research Quarterly Iperating Income, Graph by Happist

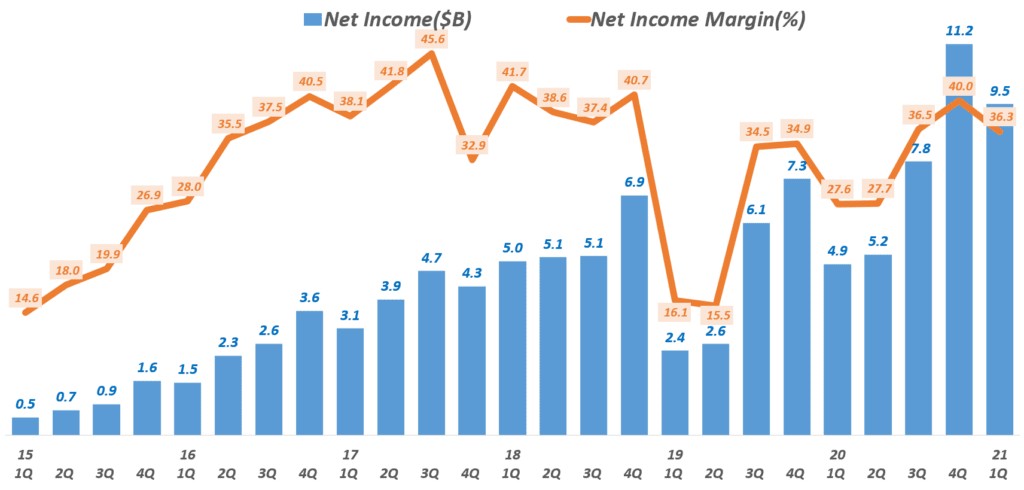

분기별 램리서치 순이익 추이

램리서치 실적, 분기별 램리서치 순이익 추이( ~ 21년 2분기), Lam research Quarterly I Net Income, Graph by Happist

21년 1분기 램리서치 실적 분석 및 램리서치 주가 전망

최근 주식 시장에서 각광을 받고 있는 반도체 장비주 램리서치 실적을 간단히 정리해보고 향후 램리서치 전망을 살펴봤습니다.

21년부터 본격화된 반도체 슈퍼사이클은 모든 반도체 업체들이 대대적인 설비투자에 나서도록 강요했고, 그러면서 반도체 장비주들이 호황을 맞고 있습니다.

이런 반도체 장비업체 중 3위에 해당하는 램리서치(Lam Research)가 최근 아주 양호한 그리고 향후 반도체 산업 및 장비주 전망을 엿볼 수 있는 시사점을 가진 21년 1분기(회계년도 21년 3분기) 램리서치 실적을 발표했죠.

반도체 장비주 램리서치 소개

반도체 장비주 램리서치는 식각 기계 기술로 유명하며, 3D 낸드 시장에 적극 대응해 시장 점유율을 확대하고 있는 업체입니다.

반도체 장비주 업체중에서 어플라이드 머트리얼즈(Applied Materials, AMAT)가 19% 점유율을 가지고 1위를 달리고 있어며, 이를 이어서 ASML이 16% 점유율로 2위 그리고 오늘 이야기하는 램리서치가 15% 점유율로 3위에 랭크되어 있습니다.

램리서치(Lam Research)는 메인 사업 부문인 건식 식각 장비 부문에서는 시장 절반을 차지하고 있는 1위 업체로 2위는 도쿄 일렉트론(점유율 30%), 3위는 어플라이드 머티리얼즈(점유율 18%)가 그 뒤를 잇고 있다고 하네요.

래리서치의 또 다른 사업부문인 증착(Deposition) 장비 중 non-tube reactor CVD 부문에서는 1위 어플라이드 머티리얼즈(점유율 35%)에 이어 33% 점유율로 2위를 찾지하고 있으며, 이 뒤를 이어 도쿄 일렉트론이 점유율 14%로 3위를 차지하고 있다고 해요.

램리서치 실적 Executive summary

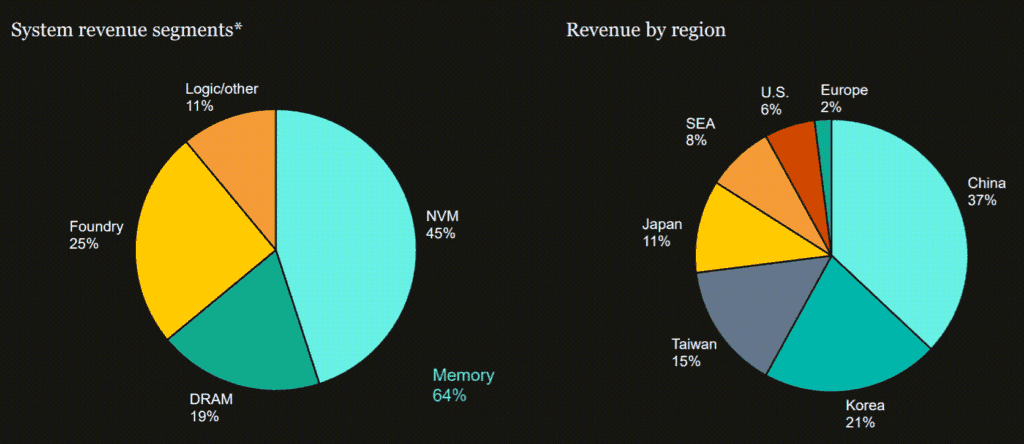

1분기 매출 38.5억 달러로 전년비 53.7% 증가, . 전분기 비 11.3% 증가 . 20년 3분기 이후 반도체 투자 증가에 따라 매출 증가율이 가팔라지고 있음(2분기 18% , 3분기 47%, 4분기 34%, 21년 1분기 53.7%)

램리서치 지역별 매출 비중 . 중국 32% . 한국 31% . 대만 14% . 일본 7% . 동남아 7% . 미국 5% . 유럽 4%

매출총이익 17.8억 달러, 매출총이익율 46.3%로 전년비 52.5% 증가

영업이익 10.88억 달러, 영업이익율 31.1%로 전년비 72.2% 증가

순이익 19.7억 달러, 순이익율 27.8%로 전년비 86.3% 증가

주당 순이익(EPS)는 7.41달러로 전년비 91% 증가

다음 분기 전망 가이드 . 매출 : 37.5억 달러 ~ 42.5억 달러 . 매출총이익율 : 45.5% ~ 47.5% . 영업이익율 : 30.7% ~ 32.7% . 주당 순이익(EPS) : 6.92 달러 ~ 7.92달러

1분기 매출 38.5억 달러, 54% 증가

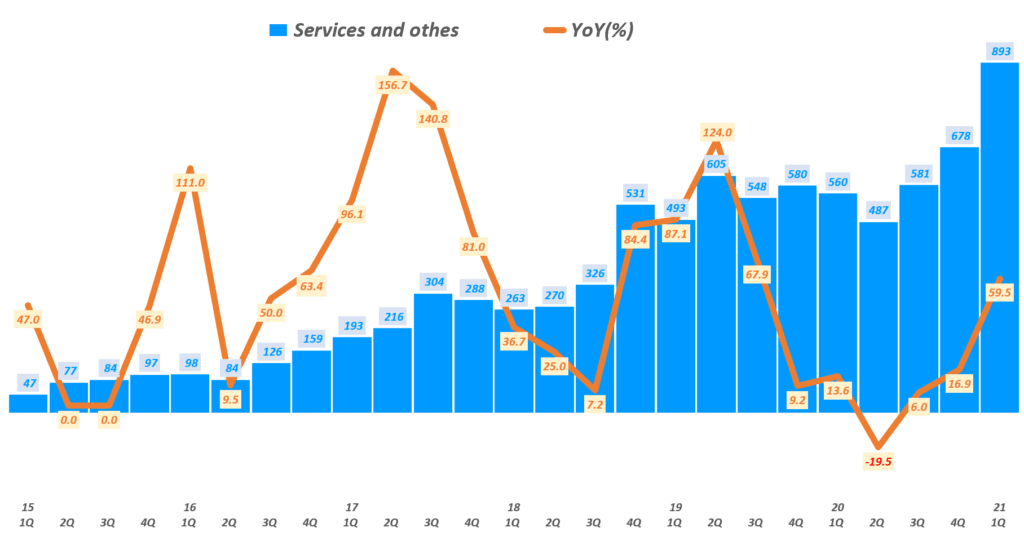

21년 1분기 램리서치 매출은 38.5억 달러로 전년비 54% 증가했습니다. 이중 장비 매출 25.5억 달러와 서비스 매출 13억 달러를 기록했는데 전년비 성장율은 각각 55%와 52%로 똑ㅌ이 높은 성장세를 보여주고 있습니다.

1분기 매출 38.5억 달러로 전년비 53.7% 증가, . 전분기 비 11.3% 증가 . 20년 3분기 이후 반도체 투자 증가에 따라 매출 증가율이 가팔라지고 있음(2분기 18% , 3분기 47%, 4분기 34%, 21년 1분기 53.7%)

장비 매출 25.5억 달러와 서비스 매출 13억 달러 . 장비매출은 전년비 54.5% 증가, 전분기비 10.3% 증가 . 서비스 매출은 전년비 52% 증가, 전분기 비 13% 증가

제품별 매출 비중 . 낸드(NVMO) 48% . 디램(DRAM) 14% . 파운드리(Foundry) 31% . 로직 및 기타 7%

램리서치 지역별 매출 비중 . 중국 32% . 한국 31% . 대만 14% . 일본 7% . 동남아 7% . 미국 5% . 유럽 4%

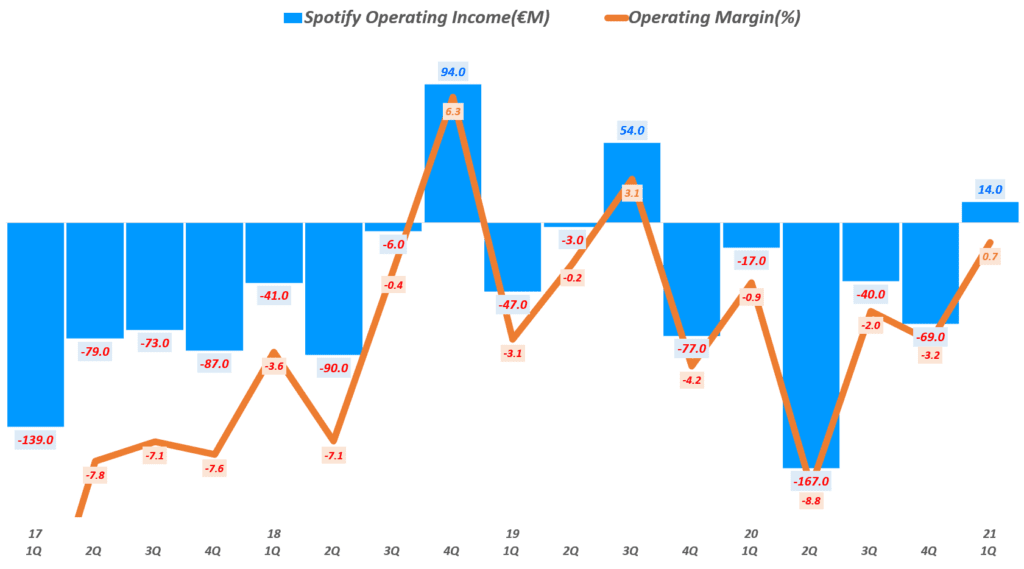

스포티파이가 사용자 증가 300만명, 매출 16 %증가 그리고 영업이익 흑자 전환 등의 다소 긍정적인 21년 1분기 스포티파이 실적을 발표했지만, 사용자 증가 수준과 향후 상요 증가 전망치가 시장 기대를 크게 하회함에 따라 주가가 큰폭으로 하락했습니다.

스포티파이 주가 추이, 2021년 4월 30일 기준

여기서는 스포티파이 실적 발표를 기반으로 실적을 정리, 분석해보고, 향후 스포티파이 전망을 기반으로 스포티파이 주가를 간단히 살펴보도록 하겠습니다.

스포티파이 실적 Executive summary

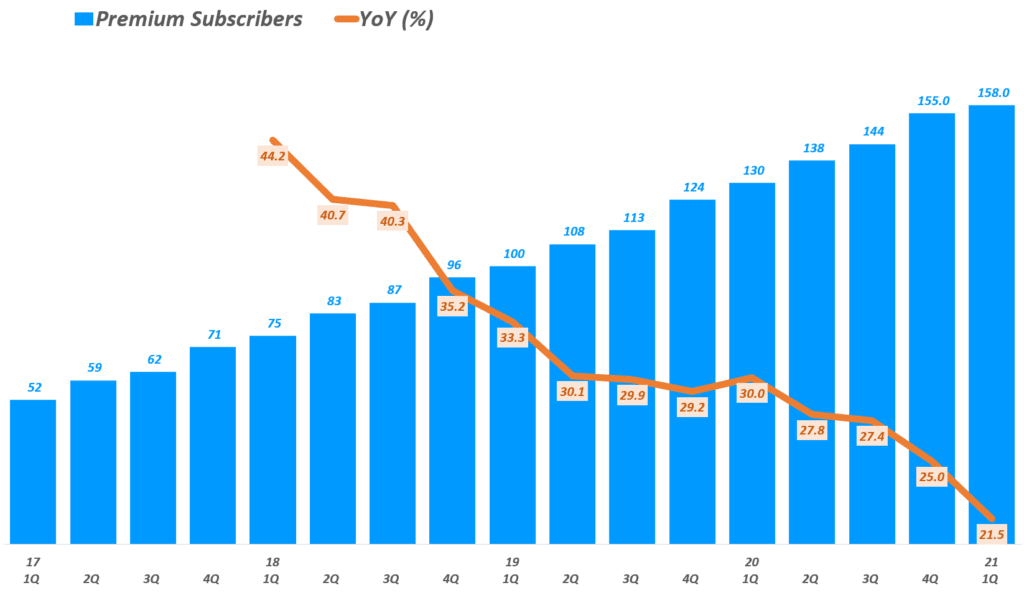

스포티파이 월 사용자는 3억 5천 5백만명으로 전년비 24% 증가 . 이는 지난 분기 실적 발표 시 밝힌 실적 가이드(3억 5천 5백만 ~ 3억 6천 4백만) 내에 있지만, 회사 가이드의 최하단에 위치해 있고 . 또한 월가 예측치 3억 6천만명보다는 하회한 것으로 펑가되면서 사용자 증가는 실망스러운 것으로 평가되고 있음 . 이러한 평가는 또한 스포티파이 주가를 10%이상 폭락시키는 기폭제가 되었음

1분기 스포티파이 프리미엄 사용자는 1억 5천 8백만명으로 전 분기 비 3백만명이 증가 . 이는 전년동기에 비해서 21% 증가한 수준으로 월가 전망치 1억 5천 7백만을 소폭 상회한 수준 . 프리미엄 사용자 증가는 북미 지역이 주도했으며, . 남미 지역에서는 Family plan 반응이 호조를 이루면서 증가세를 이끌었고 . 신규 진입한 한국의 반응이 긍정적임

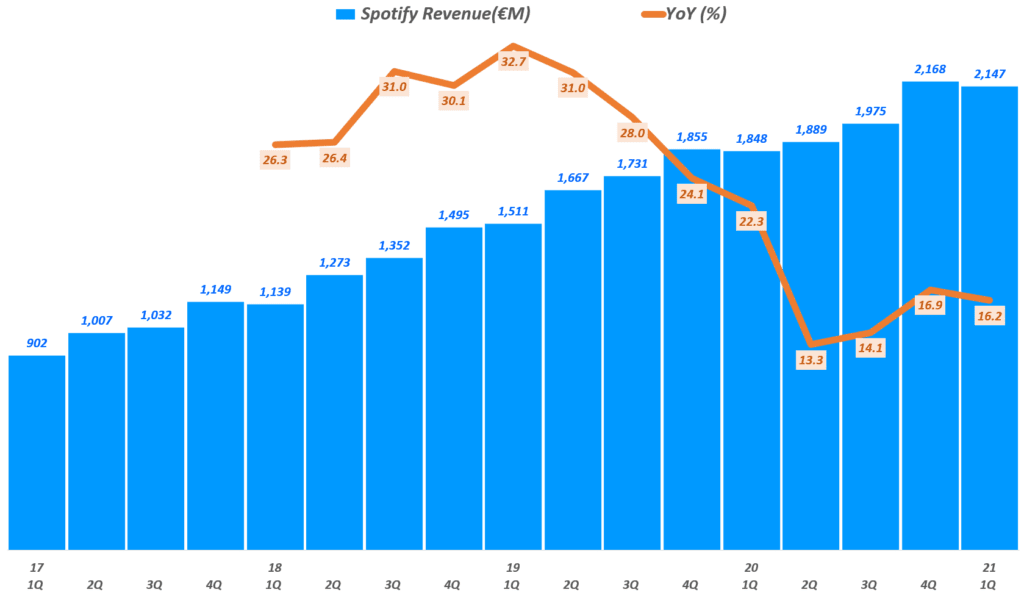

1분기 스포티파이 매출은 21.5억 유로로 전년비 16% 증가했지만 전분기 비 1% 감소 이는 스포티파이 실적 가이드의 상단으로 긍정적으로 평가

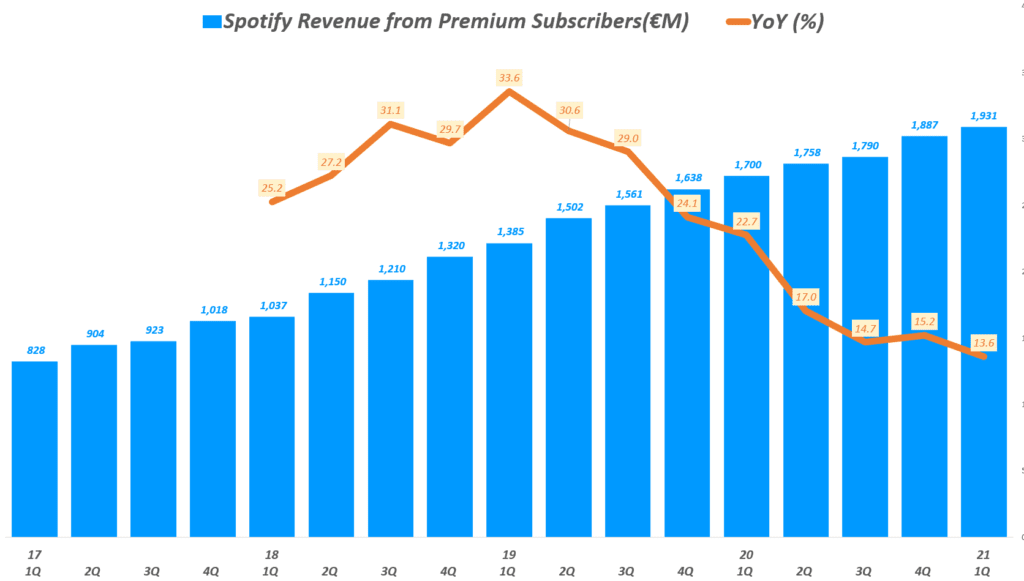

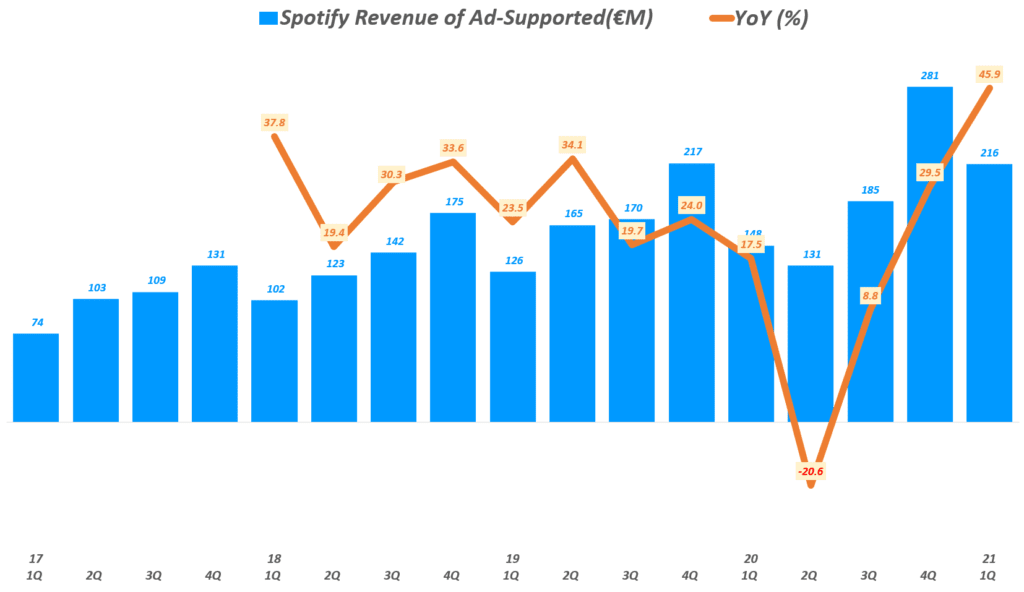

프리미엄 구독자 매출은 19.3억 유로로 전년비 13.6% 증가했고 광고 기반 사용자 매출은 2.2억 달러로 전년비 46% 증가했는데, . 이는 20년에 코로나 팬데믹으로 광고 수요가 급감했었는데 ’21년에는 광고 수요가 살아났고 . 팝개스트 및 프로그래밍 채널 증가 덕분 (Joe Rogan Experience의 독점 라이선스, Megaphone 및 The Ringer 인수 덕분)

매출총이익 5.48억 유로, 매출총이익율 25.5%로 전년비 16.1% 증가 이는 스포티파이 실적 가이드의 상단에 위치해 긍정적으로 평가 . 프리미엄 매출총이익율은 27.95로 전년비 42bps 감소 . 광고 기반 부문 매출총이익율 4.4%로 전년비 1,100bps 상승

1분기 영업이익 1천 4백만 유로, 영업이익율 0.7%로 2019년 4분기 이래 처음으로 흑자 전환 . 이는 영업비용이 5억 3천 4백만 유로로 전년비 95 증가했지만, 스포티파이 예상보다는 낮았기 때문에 영업이익 흫자 전환

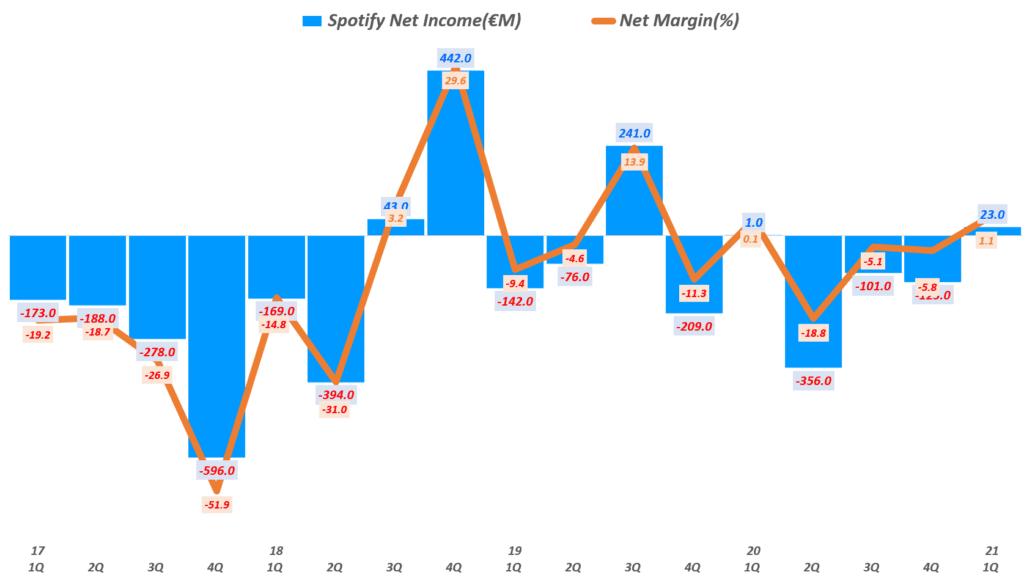

1분기 순이익 2천 2백만 유로, 순이익율 1.1%로 전년비 2,200% 증가

다음 분기 실적 가이드 . 월 사용자(MAUs) 366 ~ 373백만 . 프리미엄 구독자 : 162~166백만 . 매출 : 21.6억 ~ 23.6억 유로 . 매출총이익율 23.6~25.6% . 영업이익 : -134 ~ -54백만 유로

2021년 연간 실적 가이드 . 월 사용자(MAUs) 402 ~ 422백만 . 프리미엄 구독자 : 172~184백만 . 매출 : 91.1억 ~ 95.1억 유로 . 매출총이익율 24~26% . 영업이익 : -250 ~ -150백만 유로

스포티파이 사용자 증가 3백만명, 시장은 실망하다

코로나 팬데믹으로 사용자가 급증했던 넷플릭스 구독자 증가세가 이번 1분기에 확연하게 꺽이면서 시장에서 실망스러운 반응이 나왔던 것처럼, 코로나 팬데믹으로 사용자가 증가했던 스포티파이 사용자는 전분기 비 300만명 증가에 그쳤습니다.

이는 스포티파이 가이드의 하단에 위치하고, 월가 기대치에 미치지 못하면서 시장에서는 스포티파이 주가 폭락의 한 원인으로 지목되고 있습니다.

스포티파이 월 사용자는 3억 5천 5백만명으로 전년비 24% 증가 . 이는 지난 분기 실적 발표 시 밝힌 실적 가이드(3억 5천 5백만 ~ 3억 6천 4백만) 내에 있지만, 회사 가이드의 최하단에 위치하고, . 또한 월가 예측치 3억 6천만명보다는 하회한 것으로 펑가되면서 사용자 증가는 실망스러운 것으로 평가되고 있음

1분기 스포티파이 프리미엄 사용자는 1억 5천 8백만명으로 전 분기 비 3백만명이 증가 . 이는 전년동기에 비해서 21% 증가한 수준으로 월가 전망치 1억 5천 7백만을 소폭 상회한 수준

프리미엄 사용자 증가는 북미 지역이 주도했으며, . 남미 지역에서는 Family plan 반응이 호조를 이루면서 증가세를 이끌었고 . 신규 진입한 한국의 반응이 긍정적임

분기별 스포티파이 사용자 추이

21년 1분기 스포티파이 실적, 분기별 스포티파이 월 사용자 추이( ~2021년 1분기), Spotify querterly MAUs, Graph by Happist

1분기 스포티파이 매출은 21.5억 유로로 전년비 16% 증가했지만 전분기 비 1% 감소 이는 스포티파이 실적 가이드의 상단으로 긍정적으로 평가

프리미엄 구독자 매출은 19.3억 유로로 전년비 13.6% 증가했고 광고 기반 사용자 매출은 2.2억 달러로 전년비 46% 증가했는데, . 이는 20년에 코로나 팬데믹으로 광고 수요가 급감했었는데 ’21년에는 광고 수요가 살아났고 . 팝개스트 및 프로그래밍 채널 증가 덕분 (Joe Rogan Experience의 독점 라이선스, Megaphone 및 The Ringer 인수 덕분)

21년 1분기 스포티파이 실적, 분기별 스포티파이 유료 가입자 기반 프리미엄 매출( ~ 21년 1분기), Spotify querterly Revenue of Premium & YoY growth rate(%), Graph by Happist

분기별 광고 기반 매출 추이

21년 1분기 스포티파이 실적, 분기별 스포티파이 광고 기반 매출( ~ 21년 1분기), Spotify querterly Revenue of Ad-Supported & YoY growth rate(%), Graph by Happist

1분기 스포티파이 영업이익 흑자전환

전반적으로 프리미엄 가입자 증가 및 광고 수요 증가 등의 영향으로 1분기 스포티파이 영업이익은 흑자전환앴고, 순이익은 크게 증가(순이익 규모는 크지 않지만 순이기 증가율 자체만 큰)했습니다.

매출총이익 5.48억 유로, 매출총이익율 25.5%로 전년비 16.1% 증가 이는 스포티파이 실적 가이드의 상단에 위치해 긍정적으로 평가 . 프리미엄 매출총이익율은 27.95로 전년비 42bps 감소 . 광고 기반 부문 매출총이익율 4.4%로 전년비 1,100bps 상승

1분기 영업이익 1천 4백만 유로, 영업이익율 0.7%로 2019년 4분기 이래 처음으로 흑자 전환 . 이는 영업비용이 5억 3천 4백만 유로로 전년비 95 증가했지만, 스포티파이 예상보다는 낮았기 때문에 영업이익 흫자 전환

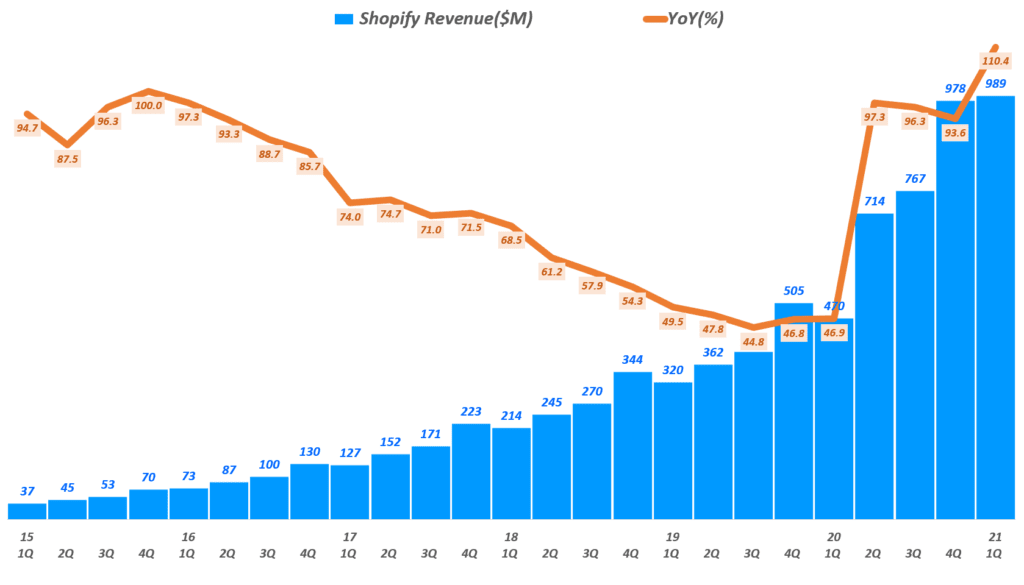

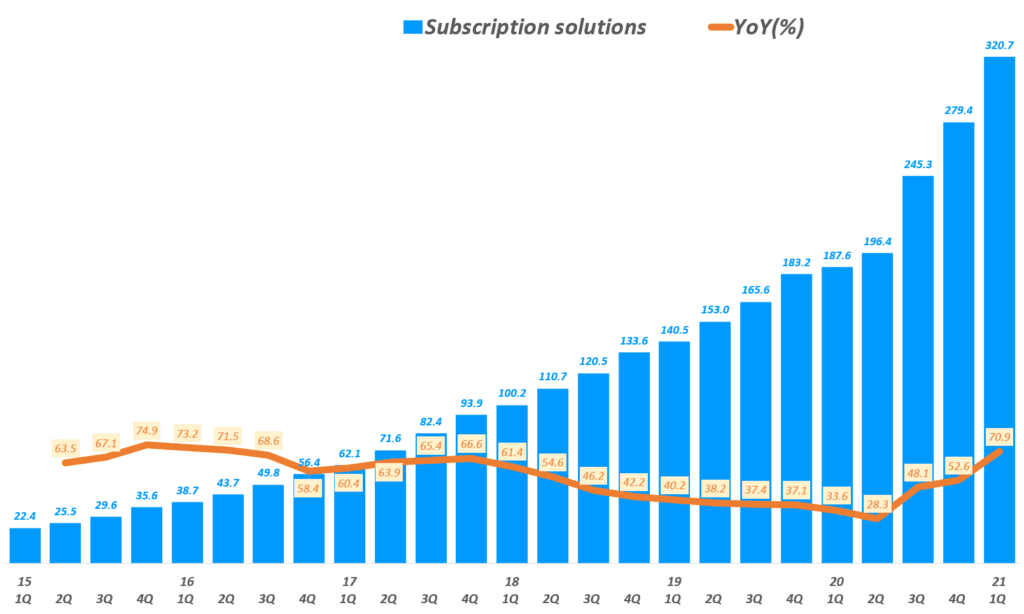

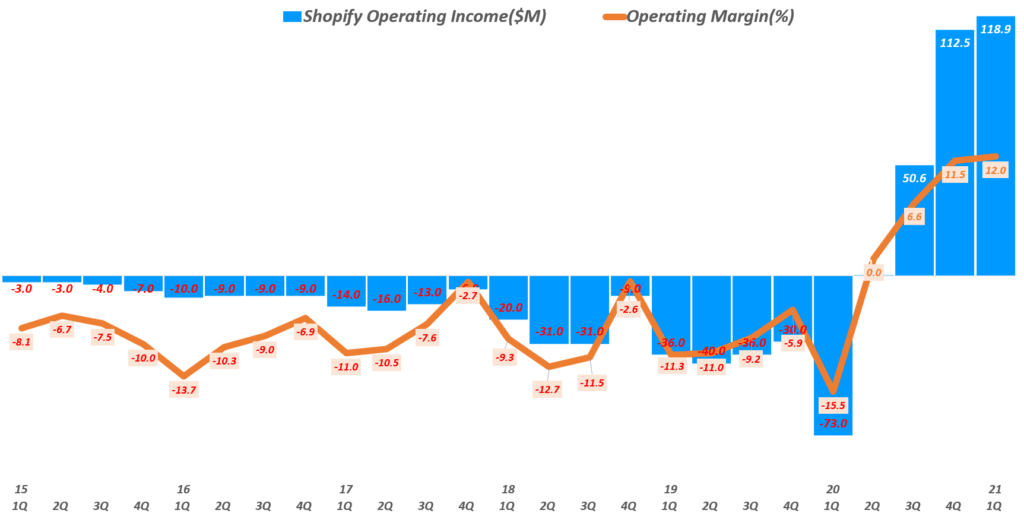

코로나 팬데믹으로 온라인쇼핑으로 전환이 가속화되면서 매출 및 손익이 급상승했던 쇼피파이가 사상 최고 매출성장율과 손익율을 기록한 1분기 쇼피파이 실적을 공개하며, 시장을 놀라게 했습니다.

쇼피파이 거래액은 373억 달러로 114% 증가했고, 쇼피파이 매출은 9.89억 달러로 110% 증가하는 등 전반저긍로 매출이 크게 늘었으며, 처음으로 영업이이율 12%로 최고 수준을 기록하는 등 손익 지표에서도 큰 진전을 이루었습니다.

특히 그동안 매출 증가율을 높았지만 상대적으로 이익율이 떨어지던 머천 솔류션 부분도 고수익 상품들이 각광을 받으면서 매출총이익율이 38% 수준에서 44% 수준으로 오르면서 이익 개선을 주도했습니다.

이렇게 매출 및 손익이 크게 증가하고, 향후 전망도 긍정적으로 발표되면서 쇼피파이 주가는 115이상 오르면서 시장에서 긍정적인 반응을 얻었습니다.

Executive summary

1분기 쇼피파이 거래액(GMV)는 373억 달러로 전년비 199억 달러 증가한 114% 증가 총 지불거래액(GPV)는 173억 달러로 쇼피파이 총거래액(GMV)의 46%를 차지 참고로 2020년 1분기에 42%를 차지했기 때문에 전년비 4%p 증가

1분기 쇼피파이 매출은 9.89억 달러로 전년비 110% 증가 이는 시장 추정치 8.63억 달러를 상회

스포티파이 구독 솔류션 매출은 3.2억 달러로 전년비 71% 증가했으며 스포티파이 머천트 솔류션 매출은 6.68억 달러로 전년비 136.5% 증가해 스포티파이 매출 성장을 주도 . 쇼피파이 페이먼트는 173얻 달러가 결제되어 전년비 135% 증가 . 쇼피파이 캐피탈은 3.09락 달러로 90%이상 증가 . 쇼피파이 Shop+ Shop Pay 등록 사용자 1.07억 명으로 전 분기비 7% 증가, 월 사용자는 2천 4백만명으로 전 분기비 26% 증가

매출총이익 5.59억 달러, 매출총이익율 56.5%로 전년비 117% 증가 이 매출총이익율은 2019년 2분기이래 가장 높은 수준 . 구독 솔류션 매출충이익율은 82%로 전년비 75% 증가 . 머천트 솔류션 매출총이익율 44.4%로 전년비 177% 증가

영업이익 1.12억 달러, 영업이익율 12%로 전년 동기 적자에서 흑자 전환 마찬가지로 영업이익율 12%는 스포티파이 사상 최고 높은 수준

순이익 12.58억 달러, 순이익율 127.3%로 크게 개선 이번 분기 순이익에는 미실현 이익이 포함되었기 때문에 비정상적으로 높은 순이익 기록 이 미실현 이익에는 선구매 후결제 회사인 affirm에 투자 수익인 13억 달러가 포함되었음 (쇼피파이는 affirm 주식 2천만주 이상을 보유)

조정된 주당 순이익(EPS)는 2.01달러로 원가 예측치 75센트를 크게 상회

향후 쇼피파이 전망에 대해서 . 2021년도 매출 등가가 지속되겠지만 성장율은 다소 둔화될 것으로 전만 . 경제가 재개된 지역에서도 여전히 스포티파이에 대한 강한 수요가 유지되고 있다고 밝힘 이러한 예로 분기 총거래액 이 373억 달러로 114% 증가한 것을 강조하면 모멤텀이 견고하다고 밝힘

쇼피파이 거래액 및 매출 크게 상승, 거래액 114%와 매출 110% 증가

이번에 발표된 21년1분기 쇼피파이 실적에서 쇼피파이는 거래액 및 매출이 큰 폭으로 증가하면서 온라인쇼핑 수요가 여전히 건재하다고 밝혔습니다.

1분기 쇼피파이 거래액(GMV)는 373억 달러로 전년비 199억 달러 증가한 114% 증가 총 지불거래액(GPV)는 173억 달러로 쇼피파이 총거래액(GMV)의 46%를 차지 참고로 2020년 1분기에 42%를 차지했기 때문에 전년비 4%p 증가

1분기 쇼피파이 매출은 9.89억 달러로 전년비 110% 증가 이는 시장 추정치 8.63억 달러를 상회

스포티파이 구독 솔류션 매출은 3.2억 달러로 전년비 71% 증가했으며 스포티파이 머천트 솔류션 매출은 6.68억 달러로 전년비 136.5% 증가해 스포티파이 매출 성장을 주도

매출 증가와 더불어 영업이익율이 처음으로 10%를 넘어 12%를 기록했고, 순이익은 선구매 후지불 회사인 affirm 투자수익이 증가하면서 12.58억 달러 순이익을 기록했습니다.

매출총이익 5.59억 달러, 매출총이익율 56.5%로 전년비 117% 증가 이 매출총이익율은 2019년 2분기이래 가장 높은 수준 . 구독 솔류션 매출충이익율은 82%로 전년비 75% 증가 . 머천트 솔류션 매출총이익율 44.4%로 전년비 177% 증가

영업이익 1.12억 달러, 영업이익율 12%로 전년 동기 적자에서 흑자 전환 마찬가지로 영업이익율 12%는 스포티파이 사상 최고 높은 수준

순이익 12.58억 달러, 순이익율 127.3%로 크게 개선 이번 분기 순이익에는 미실현 이익이 포함되었기 때문에 비정상적으로 높은 순이익 기록 이 미실현 이익에는 선구매후지불 회사인 affirm에 투자 수익인 13억 달러가 포함되었음 (쇼피파이는 affirm 주식 2천만주이상을 보유)

조정된 주당 순이익(EPS)는 2.01달러로 원가 예측치 75센트를 크게 상회

향후 쇼피파이 전망에 대해서 . 2021년도 매출 등가가 지속되겠지만 성장율은 다소 둔화될 것으로 전만 . 경제가 재개된 지역에서도 여전히 스포티파이에 대한 강한 수요가 유지되고 있다고 밝힘 이러한 예로 분기 총거래액 이 373억 달러로 114% 증가한 것을 강조하면 모멤텀이 견고하다고 밝힘

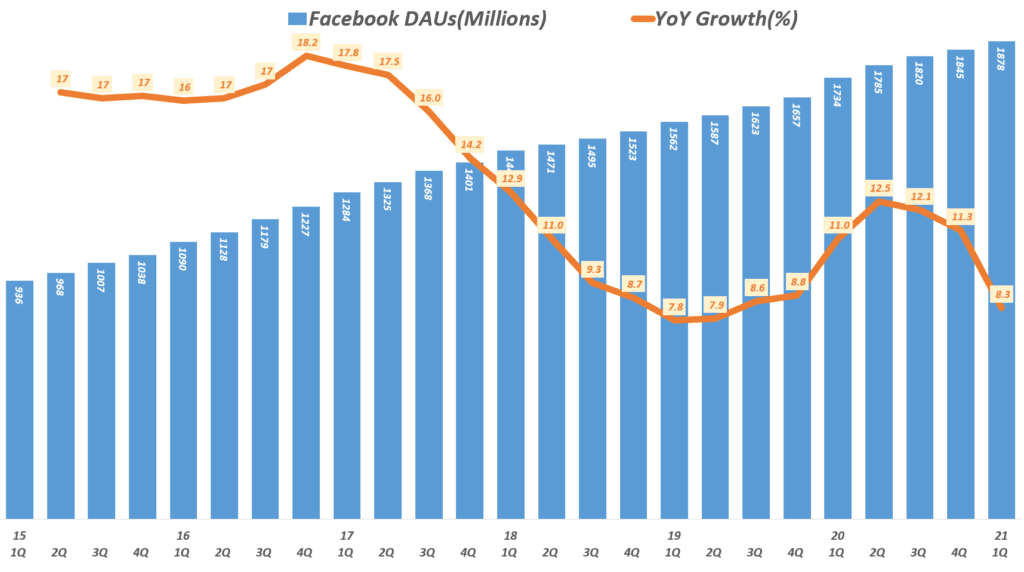

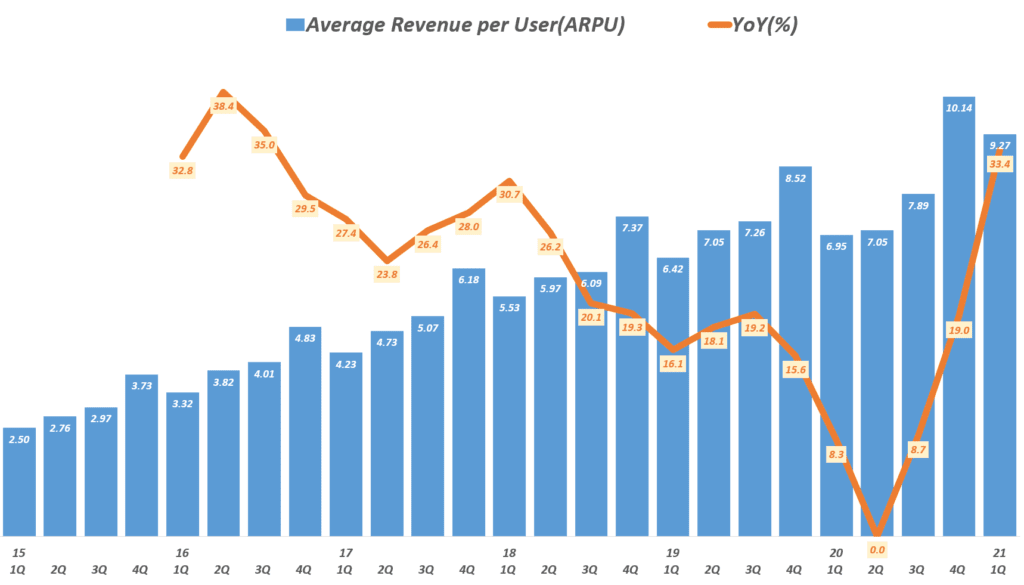

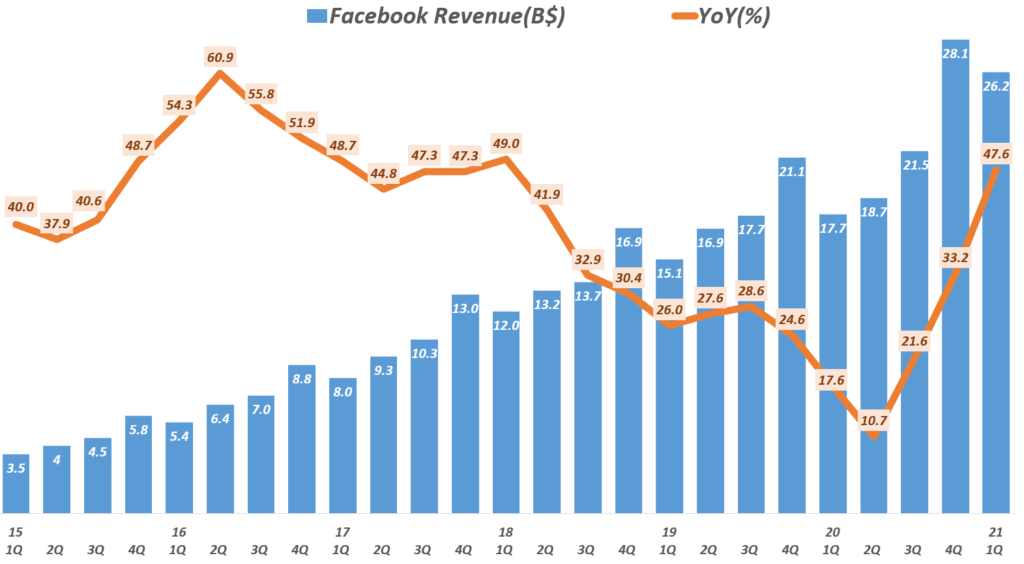

애플의 개인정보보호 정책 변경으로 타격을 입을 것으로 예상됨에 따라 부정적인 페이스북 전망이 우세했지만, 최근 발표된 21년 1분기 페이스북 실적은 이러한 염려는 기우에 불과할 것이라는 신호를 주면서 페이스북 주가는 크게 올랐습니다.

이번 발표된 21년 1분기 페이스북 실적은 매출과 손익 모두 월가 예측을 크게 뛰어넘었습니다.

비록 페이스북 사용자 증가세는 크게 둔화되었지만, 사용자당 수익은 33.4%로 크게 증가하면서 매출은 47.6% 증가했습니다. 거기다 영업이익도 전년비 93% 증가하면서 매출과 손익이 크게 높아지는 긍정적이 성과를 나타냈습니다.

아우러 페이스북 마켓플레이스와 인스타그램 콘텐츠를 확대 비전을 제시하면ㄴ서 페이스북에 대한 우려를 불식시키고 나아가 페이스북 주가 전망을 긍정적으로 변화 시켰습니다.

Executive Summary

페이스북 일 사용자는 18억 7천 8백만명으로 전년 동기 비 8.3% 증가 이는 전분기 비 1.8% 증가

페이스북 월 사용자는 28억 5천 3백만명으로 전년비 9.6% 증가 월사용자 비 일사용자 비는 66%로 예년과 비슷한 수준

페이스북 사용자당 수익(ARPU, Average Revenue per User)는 9.27달러로 전년비 33.4% 증가 . 이는 광고 당 평균 가격이 전년비 30% 증가했고, 사용자당 전달되는 광고 수가 12% 증가 . 단 전분기 사용자당 수익 10.14달러에 비해서는 8.6% 감소 이는 지난 4분기는 온라인쇼핑이 연말 쇼핑 시즌으로 광고 수요가 더 높았기 때문

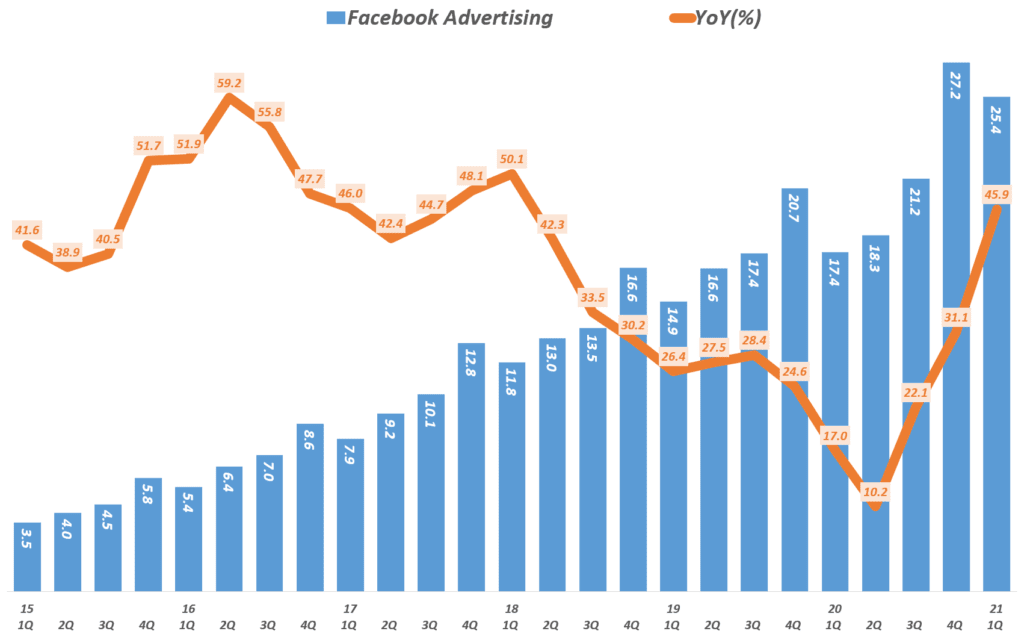

1분기 매출 262억 달러로 전년비 48% 증가 이는 시장 예측치 236.7억 달러를 크게 상회(Refinitiv 집계 기준) . 1분기 페이스북 매출 중 광고 매출 비중이 97.2%로 여전히 압도적 페이스북 매출 중 광고 매출 비중은 조금씩 낮아지지만 여전히 압도적 . 페이먼트 및 기타 수수료 수익은 7.3억 달러로 전년비 147% 증가

1분기 페이스북 광고 매출은 254억 달러로 전년비 45.9% 증가 . 이는 광고 당 평균 가격이 전년비 30% 증가했고, 사용자당 전달되는 광고 수가 12% 증가한 덕분 . 따라 사용자 당 수익이 33.4% 증가했기 때문

영업이익 113억 달러, 영업이익율 43.5%로 전년비 93% 증가

순이익 95억 달러, 순이익율 36.3%로 전년비 93.7% 증가

주당 순이익(EPS) 3.3달러로 전년비 93% 증가 이는 시장 예측치 2.37달러를 크게 상회한 것

21년 2분기 매출 성장율은 안정적으로 증가할 것으로 예상 하지만 3,4분기에 매출 성장율이 크게 둔화될 것으로 전망

21년 총 비용 예측을 700~730억 달러로 이전 예측치 680~730억 달러에서 상향 조정

21년 자본 비용은 190~210억 달로 예측, 이는 이전 에측치 210억 ~ 230억 달러보다 하향 조정한 것

페이스북 사용자 증가세 둔화, 일 사용자 증가율 8.3%

페이스북 일 사용자는 18억 7천 8백만명으로 전년 동기 비 8.3% 증가 이는 전분기 비 1.8% 증가

페이스북 월 사용자는 28억 5천 3백만명으로 전년비 9.6% 증가 월사용자 비 일사용자 비는 66%로 예년과 비슷한 수준

페이스북 사용자당 수익(ARPU, Average Revenue per User)는 9.27달러로 전년비 33.4% 증가 단 전분기 사용자당 수익 10.14달러에 비해서는 8.6% 감소 이는 지난 4분기는 온라인쇼핑이 연말 쇼핑 시즌으로 광고 수요가 더 높았기 때문

분기별 페이스북 일 사용자 추이

20년 1분기 페이스북 실적, 분기별 페이스북 일 사용자 추이( ~ 21년 1분기), Facebook DAUs & YoY Growth Rate, Graph by Happist

분기별 페이스북 사용자당 수익 추이

코로나 팬데믹 이전엔 페이스북 사용자당 수익 증가율은 계속 낮아지는 추세였지만, 코로나 팬데믹이 안정된 20년 3분기이래 페이스북 사용자당 수익(ARPU,Average Revenue per User, $)는 꾸준히 상승하는 추세를 보이엿습니다.

이는 광고 당 평균 가격이 전년비 30% 증가했고, 사용자당 전달되는 광고 수가 12% 증가했기 때문에, 이번 20년 1분기엔 페이스북 사용자당 수익(ARPU,Average Revenue per User, $) 증가율이 33.4%로 2016년 3분기이래 가장 높았습니다.

21년 1분기 페이스북 실적, 분기별 페이스북 사용자 당 매출 추이( ~ 2021년 1분기), Facebook quarterly ARPU(Average Revenue per User, $) & YoY Growth Rate, Graph by Happist

1분기 매출 262억 달러, 48% 증가

이렇게 페이스북 사용자 증가율은 8.3%로 다소 둔화되었지만 사용자당 수익이 크게 증가하면서 1분기 페이스북 매출은 262억 달러로 전년비 48% 증가하면서 시장 기대를 넘는 깜짝 실적을 구현했습니다.

1분기 매출 262억 달러로 전년비 48% 증가 이는 시장 예측치 236.7억 달러를 크게 상회(Refinitiv 집계 기준)

1분기 페이스북 매출 중 광고 매출 비중이 97.25로 여전히 압도적 . 페이스북 매출 중 광고 매출 비중은 조금씩 낮아지지만 여전히 압도적 . 페이먼트 및 기타 수수료 수익은 7.3억 달러로 전년비 147% 증가

1분기 페이스북 광고 매출은 254억 달러로 전년비 45.9% 증가 이는 광고 당 평균 가격이 전년비 30% 증가했고, 사용자당 전달되는 광고 수가 12% 증가한 덕분에 사용자 당 수익이 33.4% 증가했기 때문

매출 1,085억 달러로 전년비 44% 증가 이는 월가 예측치 1,045억 달러를 소폭 상회

북미 매출 609억 달러로 전년비 32.1% 증가

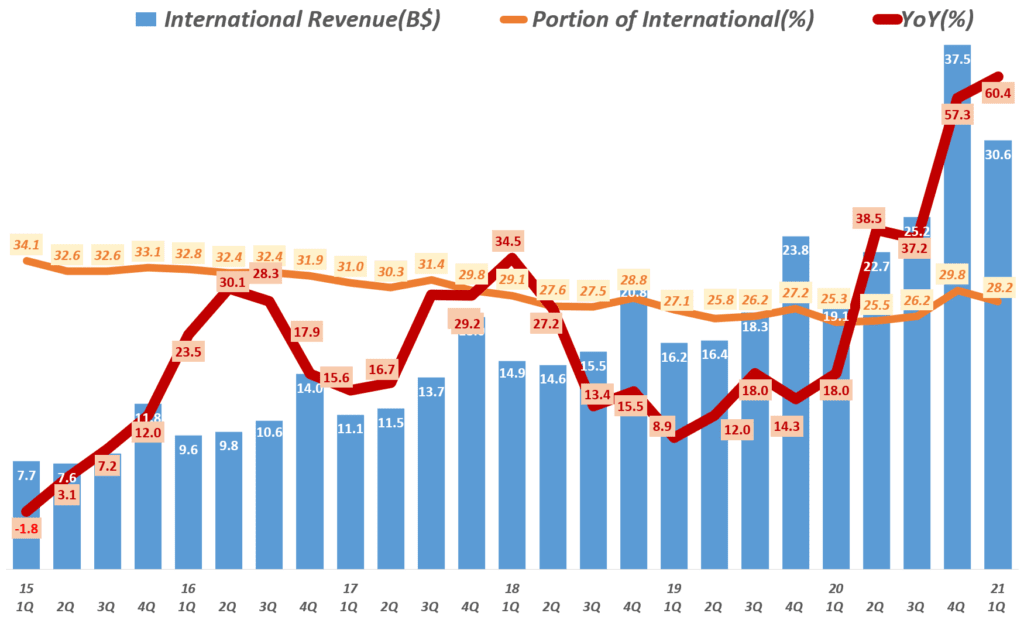

인터네셔널 매출 306억 달러로 전년비 60.4% 증가 이러한 인터내셔널 성장율은 2015년이후 최고로 높은 성장율을 기록

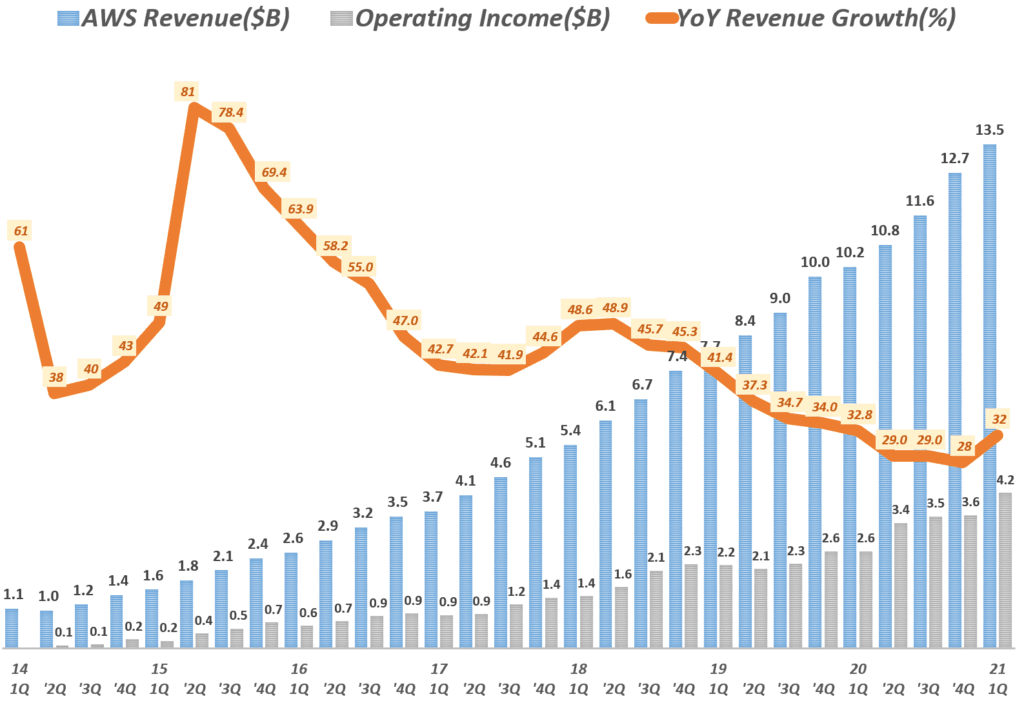

아마존 웹 서비스(AWS) 매출 135억 달러로 전년비 32.1% 증가 AWS 성장율은 근래 성장율이 20%대로 하락한 다시 30%대로 복귀했다는 점에서 의미

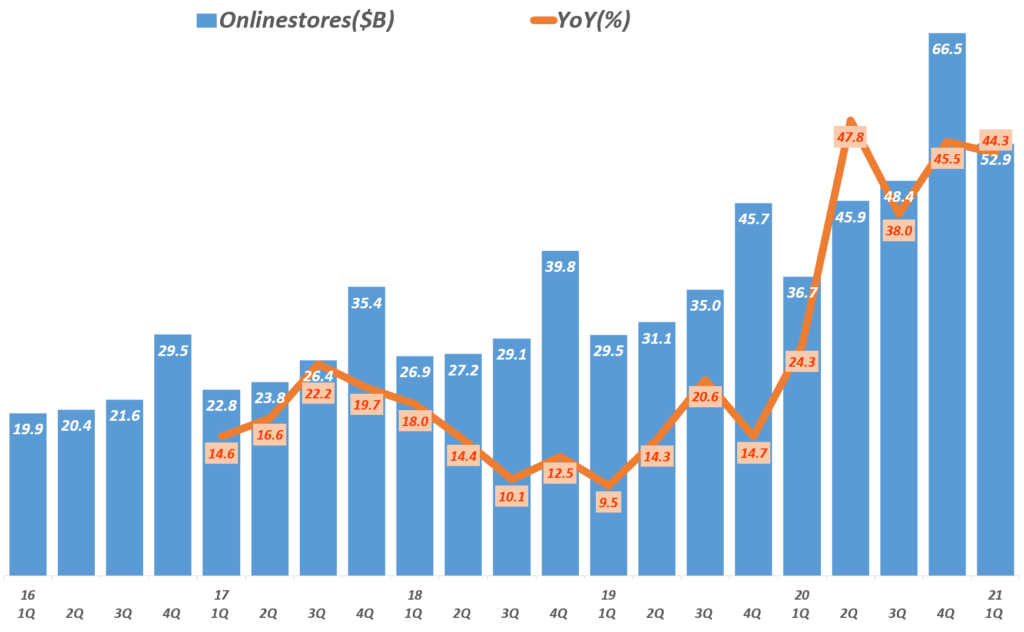

온라인 스토어 매출 529억 달러로 전년비 44.3% 증가 팬데믹이후 아마존 온라인스토어 매출 3~40%대로 상승해 높은 수준을 유지 중

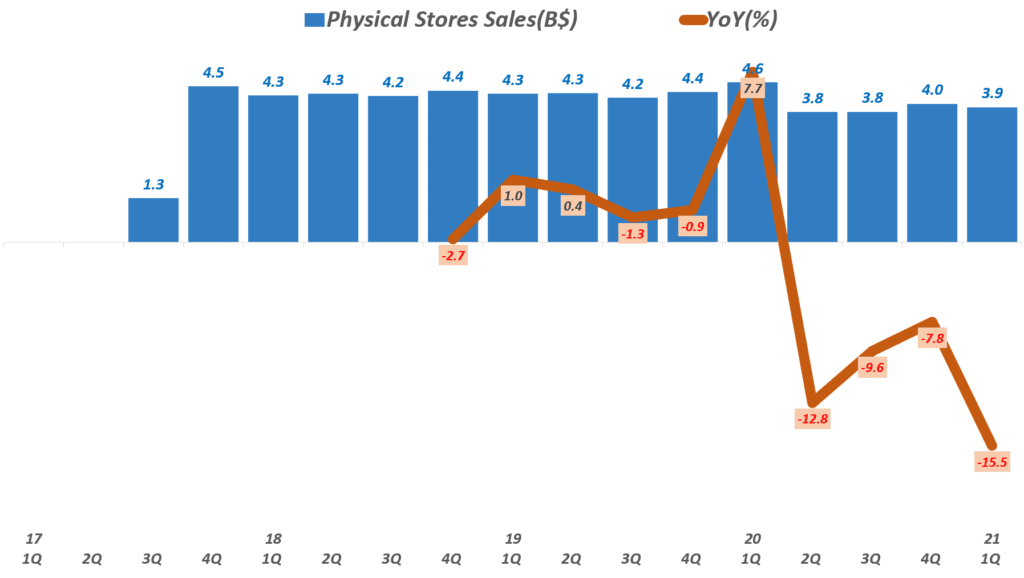

오프라인 스토어 매출 39억 달러로 전년비 16% 감소 아마존 오프라인 매출은 ’19년 3분기이래 지속적으로 매출 감소 추세를 보여주고 있음 . 여기에는 매장에서 진행된 온라인 매출은 제외한 것

써드파티 판매자 매출 237억 달러로 전년비 63.7% 증가

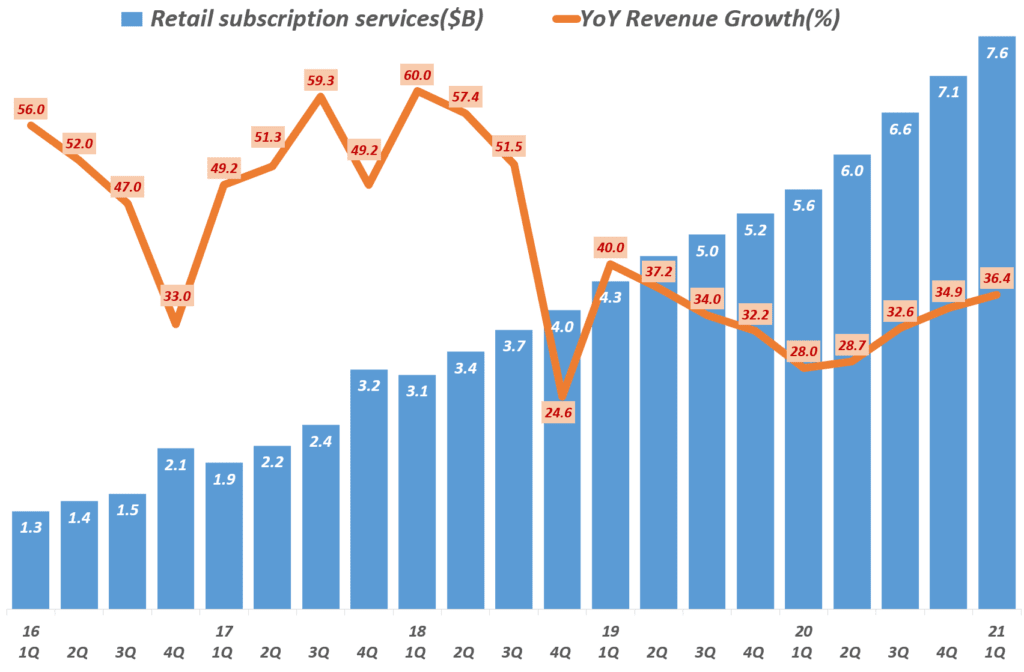

리테일 서브스크립션 매출 76억 달러로 전년비 36.4% 증가 . 프라임 비디오 구독자가 1억 7천 5백만명에 달했으며 . 아마존 프라임 비디오 스트리밍 시간이 전년비 70% 증가 이러한 증가는 코로나 팬데믹으로 인한 수요의 증가 덕분 . 제프 베조스는 4월 초 아마존 프라임 회원수가 2억명을 넘었으며, 2020년초보다 5천만명이 늘었다고 밝혔음

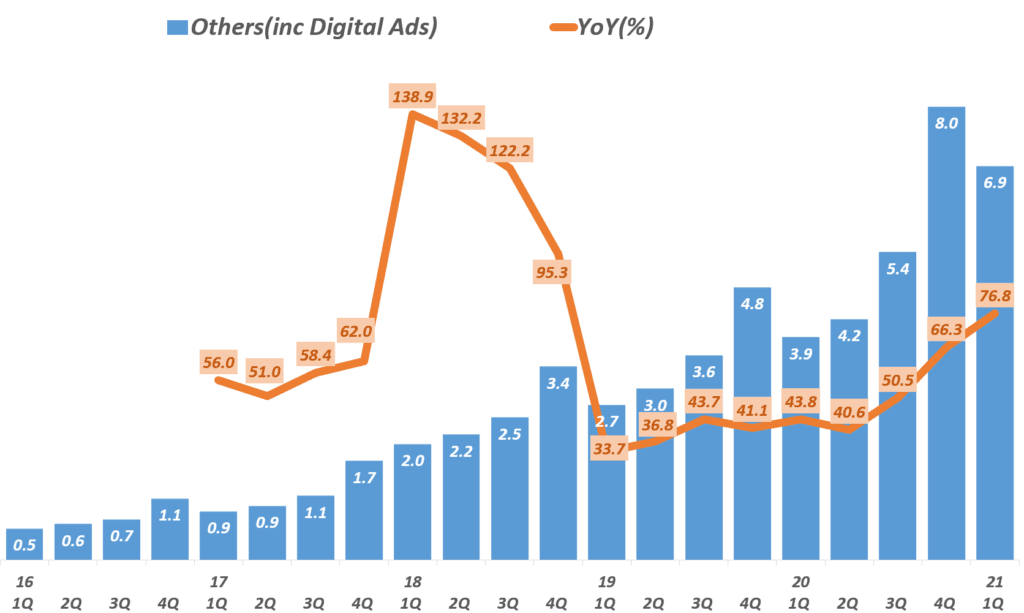

광고가 대부분을 차지하는 기타 부문 매출 69억 달러로 전년비 77% 증가

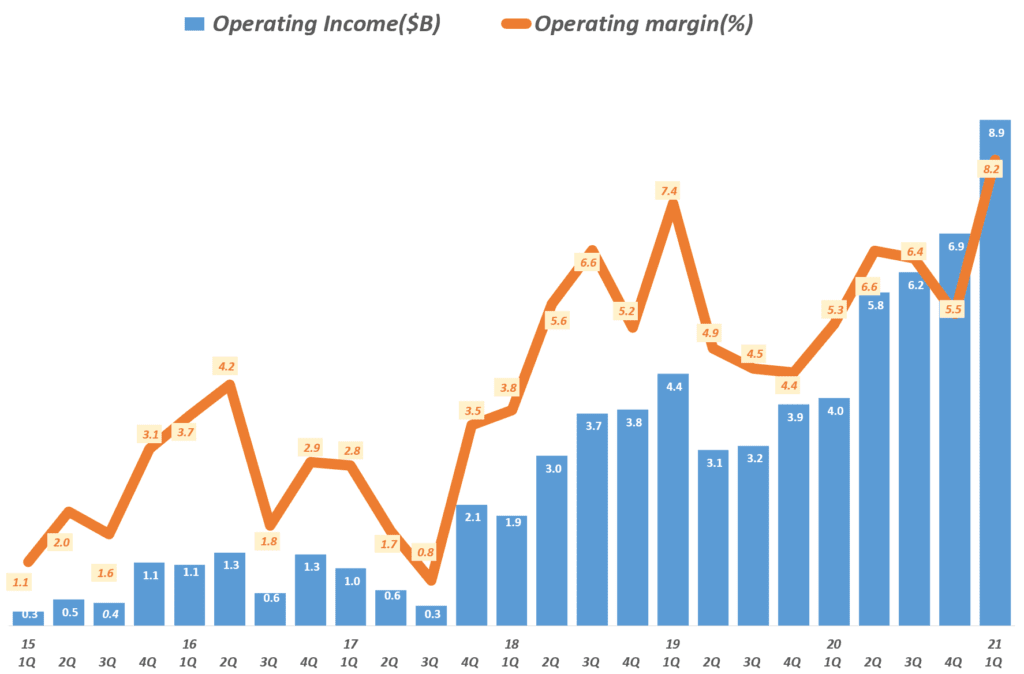

매출총이익 461억 달러, 매출총이익율 42.5%로 전년비 48% 증가 이는 매출비용은 624억 달러로 전년비 41% 증가로 상대적으로 낮았기 때문

영업이익 89억 달러, 영업이익율 8.2%로 전년비 122% 증가 이번 분기 영업이익율은 아마존 역사상 가장 높은 수준

영업이익을 사업부문별로 살펴보면 . 아마존 웹 서비스(AWS) 영업이익 42억 달러, 영업이익율 30.8%로 전년비 60.4% 증가, AWS 영어익율은 16년이래 가장 높은 수준 . 북미지역 영업이익 35억 달러, 영업이익율 45.7%로 전년비 81.6% 증가 . 인터내셔널 영업이익 13억 달러, 영업이익율 4.1%로 흑자전환 . 북미지역과 인터내셔널 부문 영업이익 증가로 AWS 영업이익이 전체에서 차지하는 비중이 47%로 하락 (한때 AWS 영업이익은 암존 영업이익의 70%이상을 차지하기도 했었음)

순이익 81억 달러, 순이익율 7.5%로 전년비 220% 증가 마찬가지로 아마존 역사상 가장 높은 순이익율을 기록

주당 순이익(EPS) 15.79달러로 시장 예측치 9.54달러를 크게 상회 이는 시장 예측치를 65.2%를 상회한 수준

2분기 실적 가이드에 대해서 . 코로나 팬데믹으로 인한 실적 상승 모멘텀이 지속될 것으로 전망하며, 팬데믹 이후 성장이 둔화될 것이라는 일부의 우려가 완화될 수 있을 듯 . 2분기 매출 1,100~1,160억 사이를 전망, 전년비 23~31% 증가할 것으로 전망 이는 월가 예측치 1,086억 달러를 크게 상회 . 2분기 영업이익을 45억~80억 달러 사이로 다소 폭넓게 전망했는데, 이는 2020년 2분기 영업이익 58억 달러에서 크게 증가하지는 않을 것으로 봄 . 작년에 코로나 팬데믹으로 아마존 프라임데이를 10월로 연기했었지만, 21년에는 예전처럼 7월에 실행하기로 밝혔기 때문에 2분기 실적이 긍정적으로 전망됨

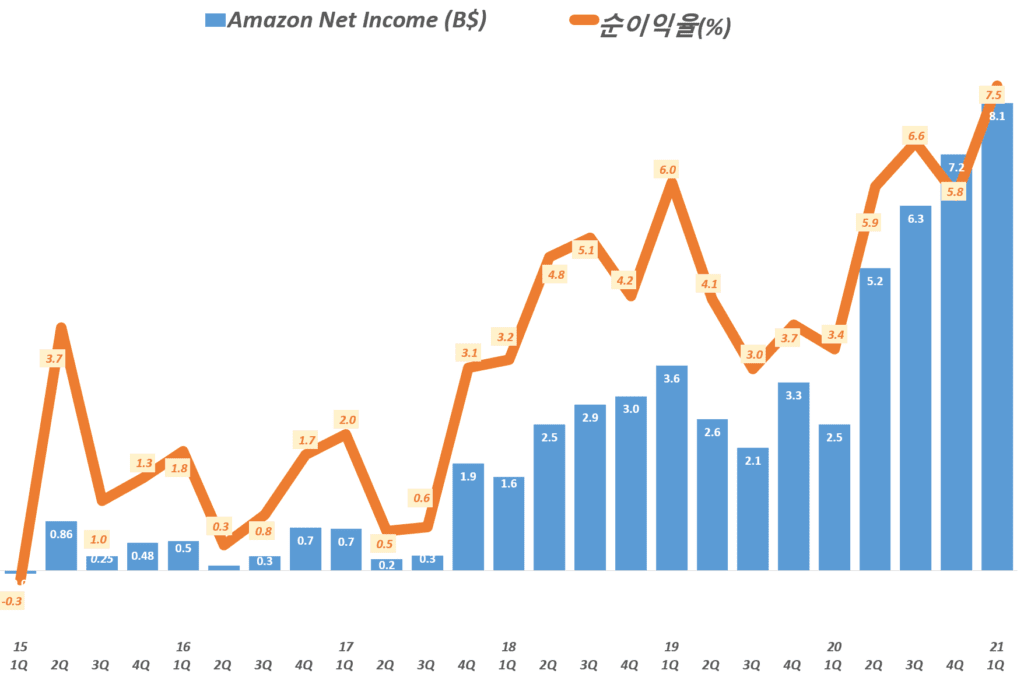

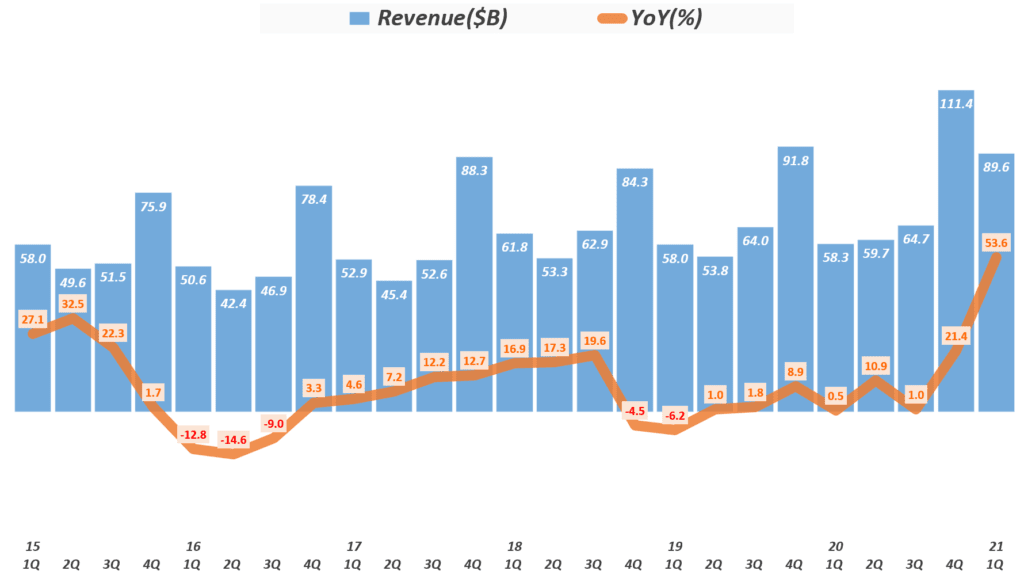

1분기 아마존 매출 1,085억 달러, 44% 증가

21년 1분기 아마존 매출은 1,085억 달러로 전년비 44% 증가해 월가의 예측치를 소폭 상회했습니다. 이는 지난 20년 4분기 처음으로 분기 매출 1,000억 달러를 돌파한 이후 2분기 연속 1,000억 달러 매출을 기록하게 되었습니다.

21년 1분기 아마존 실적. 분기별 아마존 매출 및 성장율( ~ 2021년 1분기) Amazo revenue & y2y growth rate by quarter, Graph by Happist

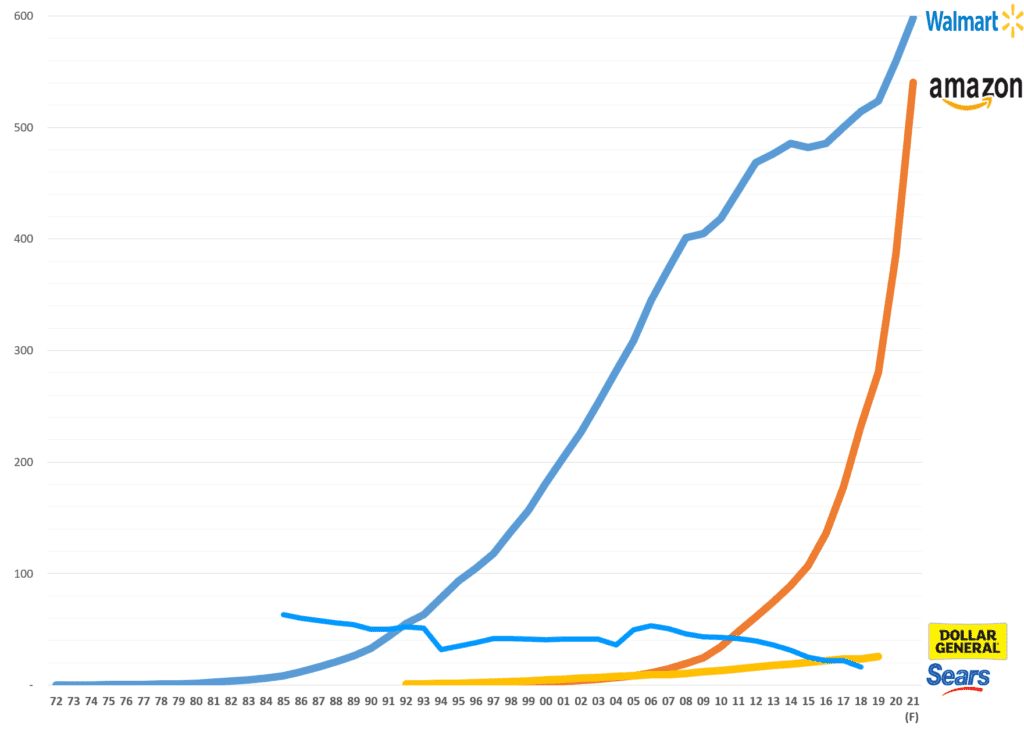

조만간 아마존 매출이 월마트 매출을 추월할 것

다소 비수기라고 할 수 있는 1분기 매출조차 1,000억 달러를 돌파하면서 연간 아마존 매출은 5,000억 달러 이상을 기대할 수 있게 되면서 세계 최대 유통업체인 월마트와 매출의 80% 수준으로 올라올 것으로 보입니다.

그러면서 아마존 매출이 월마트 매출을 추월해 세계 최대 유통업체가 될 시기가 훨씬 더 가까워지고 있습니다.

연도별 아마존과 월마트 매출 추이 비교, Graph by Happist

아마존 부문별 매출 : 광고, 인터내셔널, 써드파티 판매가 크게 증가

21년 1분기 아마존의 무문별 매출을 살펴보년 광고 매출 77%, 인터내셔널 매출 60.4% 그리고 써드파트 판매 63.7% 증가하면서 아마존 매출 성장을 이끌었습니다.

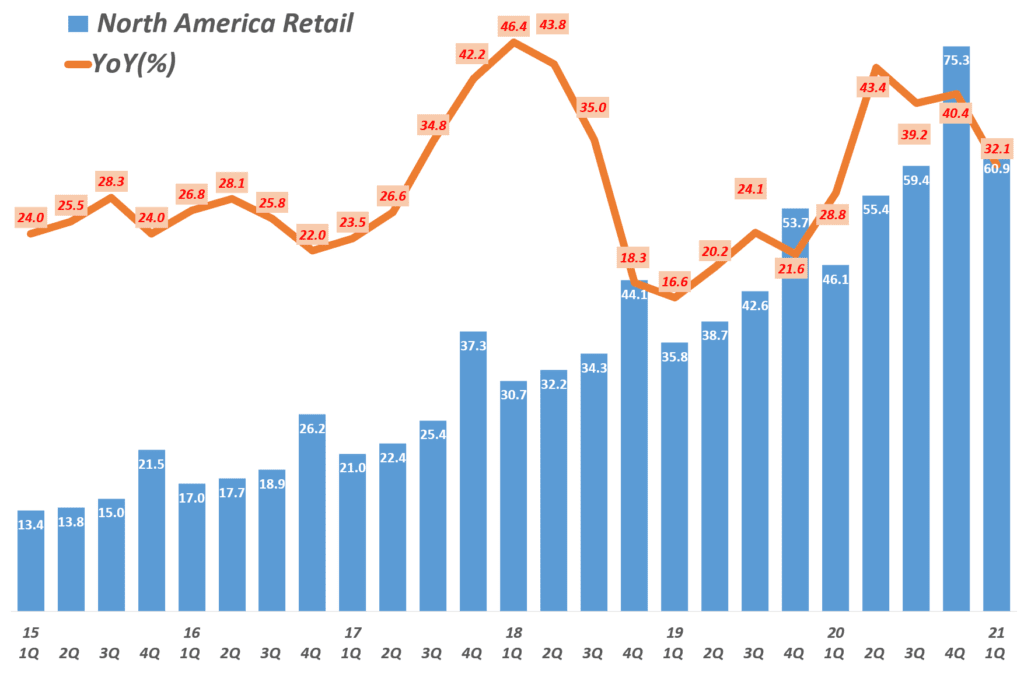

북미 매출 609억 달러로 전년비 32.1% 증가

인터네셔널 매출 306억 달러로 전년비 60.4% 증가 이러한 인터내셔널 성장율은 2015년이후 최고로 높은 성장율을 기록

아마존 웹 서비스(AWS) 매출 135억 달러로 전년비 32.1% 증가 AWS 성장율은 근래 성장율이 20%대로 하락한 다시 30%대로 복귀했다는 점에서 의미

온라인 스토어 매출 529억 달러로 전년비 44.3% 증가 팬데믹이후 아마존 온라인스토어 매출 3~40%대로 상승해 높은 수준을 유지 중

오프라인 스토어 매출 39억 달러로 전년비 16% 감소 아마존 오프라인 매출은 ’19년 3분기이래 지속적으로 매출 감소 추세를 보여주고 있음 . 여기에는 매장에서 진행된 온라인 매출은 제외한 것

써드파티 판매자 매출 237억 달러로 전년비 63.7% 증가

리테일 서브스크립션 매충 76억 달러로 전년비 36.4% 증가 . 프라임 비디오 구독자가 1억 7천 5백만명에 달했으며 . 아마존 프라임 비디오 스트리밍 시간이 전년비 70% 증가 이러한 증가는 코로나 팬데믹으로 인한 수요의 증가 덕분 . 아마존 스튜디오는 이번 오스카에 12개 후보를 냈으며 오스카상 2개를 수상 . 제프 베조스는 4월 초 아마존 프라임 구독자는 2억명을 넘었으며, 2020년초보다 5천만명이 늘었다고 밝혔음

광고가 대부분을 차지하는 기타 부문 매출 69억 달러로 전년비 77% 증가

분기별 아마존 북미 매출 추이

코로나 팬데믹으로 매출이 크게 증가했지만, 시간이 흐르면서 북미 매출 증가율을 다소 낮아지고 있습니다. 이번 분기엔 전년 비 32.1% 증가를 보여 , 아마존 매출 증가율 44%를 하회했습니다.

21년 1분기 아마존 실적. 분기별 아마존 북미 매출 및 성장율( ~ 2021년 1분기) Amazon North America revenue & y2y growth rate by quarter, Graph by Happist

분기별 아마존 인터내셔널 매출 추이

코로나 팬데믹으로 전 세계적으로 온라인쇼핑 수요가 크게 증가하면서 아마존 인터내셔널 매출도 크기 증가하고 있습니다.

21년 1분기 아마존 인터내셔널 매출은 306억 달러로 전년비 60.4% 증가해 가장 높은 성장율을 기록했습니다.

하지만 아마존 인터내셔널이 아마존 전체 매출에서 차지하는 비중은 28.2%로 207년 30% 이하로 하락한 이래 비중 30%를 회복하지는 못하고 있습니다.

21년 1분기 아마존 실적, 분기별 아마존 인터내셔널 부문 매출 및 성장율( ~ 2021년 1분기) Amazo International revenue & y2y growth rate by quarter, Graph by Happist

분기별 아마존 웹 서비스(AWS) 매출 추이

21년 1분기 아마존 실적, 분기별 아마존 AWS 부문 매출 및 성장율( ~ 2021년 1분기) Amazo AWS International revenue & y2y growth rate by quarter, Graph by Happist

분기별 아마존 온라인 스토어 매출 추이

21년 1분기 아마존 실적, 분기별 아마존 온라인 스토어 매출 및 전년 비 증가율 추이,( ~ 2021년 1분기), Amazon Online stores sales, Graph by Happist

분기별 아마존 오프라인 스토어 매출 추이

아마존이 홀푸드 마켓을 인수한 이래 홀푸드마켓 및 오프라인 서점 매출을 합한 아마존 오프라인 매장 매출을 발표하기 시작했지만 20년 2분기이래 매출 역성장에서 헤어나오지는 못하고 있습니다.

여기에는 홀푸드마켓에서 이루어지는 온라인 매출은 제외되었기 때문에 오프라인 매장에 대한 아마존 투자가 실패했다고 단정하기는 어렵지만 아마존이라도 오프라인 유통 운영은 쉬워 보이지는 않습니다.

이번 21년 1분기 아마존 실적이 긍정적인 이유는 매출이 시장 기대를 넘었다는 이유도 있지만, 특히 영벙익을 비롯한 손익 지표가 아마존 답지않게 엄청남 증가를 보였다는 점에 있습니다.

매출총이익은 전년비 48% 증가했고, 영업이익은 전년비 122% 증가 그리고 순이익은 전년비 220% 증가하면서 아마존 역사상 가장 좋은 이익 지표를 보여주었습니다.

매출총이익 461억 달러, 매출총이익율 42.5%로 전년비 48% 증가 이는 매출비용은 624억 달러로 전년비 41% 증가로 상대적으로 낮았기 때문

영업이익 89억 달러, 영업이익율 8.2%로 전년비 122% 증가 이번 분기 영업이익율은 아마존 역사상 가장 높은 수준

영업이익을 사업부문별로 살펴보면 . 아마존 웹 서비스(AWS) 영업이익 42억 달러, 영업이익율 30.8%로 전년비 60.4% 증가, AWS 영어익율은 16년이래 가장 높은 수준 . 북미지역 영업이익 35억 달러, 영업이익율 45.7%로 전년비 81.6% 증가 . 인터내셔널 영업이익 13억 달러, 영업이익율 4.1%로 흑자전환 . 북미지역과 인터내셔널 부문 영업이익 증가로 AWS 영업이익이 전체에서 차지하는 비중이 47%로 하락 (한때 AWS 영업이익은 암존 영업이익의 70%이상을 차지하기도 했었음)

순이익 81억 달러, 순이익율 7.5%로 전년비 220% 증가 마찬가지로 아마존 역사상 가장 높은 순이익율을 기록

주당 순이익(EPS) 15.79달러로 시장 예측치 9.54달러를 크게 상회 이는 시장 예측치를 65.2%를 상회한 수준

2분기 실적 가이드에 대해서 . 코로나 팬데믹으로 인한 실적 상승 모멘텀이 지속될 것으로 전망하며, 팬데믹 이후 성장이 둔화될 것이라는 일부의 우려가 완화될 수 있을 듟 . 2분기 매출 1,100~1,160억 사이를 전망, 전년비 23~31% 증가할 것으로 증가 이는 월가 예측치 1,086억 달러를 크게 상회 . 2분기 영업이익을 45억~80억 달러 사이로 다소 폭넓게 전망했는데, 이는 2020년 2분기 영업이익 58억 달러에서 크게 증가하지는 않을 것으로 봄 . 작년에 코로나 팬데믹으로 아마존 프라임데이를 10월로 연기했었지만, 21년에는 예전처럼 7월에 실행하기로 밝혔기 때문에 2분기 실적이 긍정적으로 전망됨

분기별 아마존 영업이익 추이

21년 1분기 아마존 실적, 분기별 아마존 영업이익 및 영업이익율 추이( ~ 2021년 1분기), Amazo Operating Income & Operating Margin(%) by quarter, Graph by Happist

분기별 아마존 순이익 추이

21년 1분기 아마존 실적, 분기별 아마존 순이익 및 순이익율 추이( ~ 2021년 1분기) Amazo Net Imcome & Net Income Margin by quarter, Graph by Happist

2분기 아마존 실적 전망

아마존은 2분기 실적 가이드에 대해서도 긍정적인 전망을 제시했습니다.

2분기에 코로나 팬데믹으로 인한 실적 상승 모멘텀이 지속될 것으로 전망하며, 팬데믹 이후 성장이 둔화될 것이라는 일부의 우려가 완화될 수 있을 것으로 기대

2분기 매출 1,100~1,160억 사이를 전망, 전년비 24~30% 증가할 것으로 전망 이는 월가 예측치 1,086억 달러를 크게 상회

2분기 영업이익을 45억~80억 달러 사이로 다소 폭넓게 전망했는데, 이는 2020년 2분기 영업이익 58억 달러에서 크게 증가하지는 않을 것으로 봄 여기에는 코로나 팬데믹 대응 비용 15억 달러가 포함 됨

작년에 코로나 팬데믹으로 아마존 프라임데이를 10월로 연기했었지만, 21년에는 예전처럼 7월에 실행하기로 밝혔기 때문에 2분기 실적이 긍정적으로 전망됨

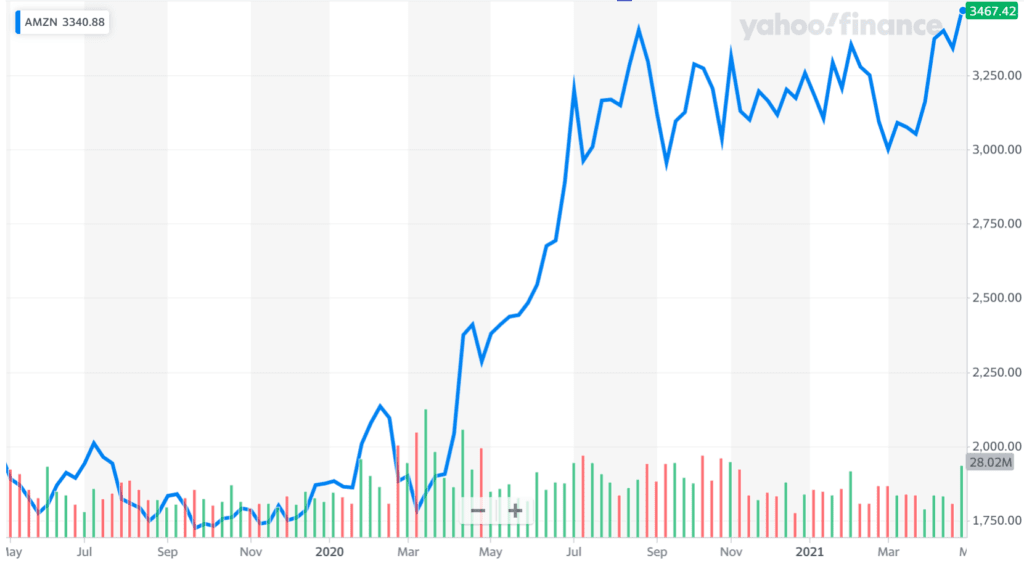

아마존 주가

그동안 아마존은 매출은 빠르게 증가하지만 손익은 시장에 미치지 못했다는 평가가 많았기 때문에 아마존 성장세에 비해서 주가 상승은 상대적으로 느렸다고 볼 수 있습니다. 하지만 근래들어 아마존 이익을 크게 증가하면서 아마존 주가도 상승할 수 있는 기반이 강화되고 있습니다.

이번 실적 발표를 즈음 아마존 주가는 사상 최고가를 갱신하면서 이러한 기대가 반영되고 있습니다.

지난 2년동안 아마존 주가 추이, 최근 실적 호조로 아마존 주가는 최고치를 갱신, 2021년 4월 30일 기준

애플은 매출 54% 증가하는 등 월가가 예측하는 것보다 훨씬 더 경이로운 21년 1분기 애플 실적을 발표했습니다. 실적 발표 후 애플 주가는 장외에서는 2%이상 오르고 있습니다.

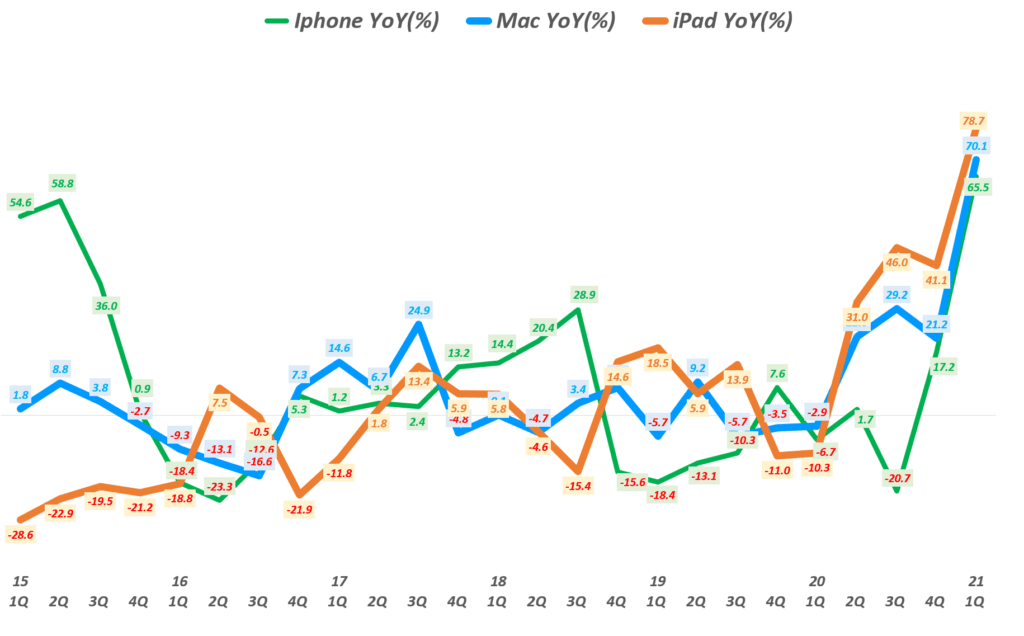

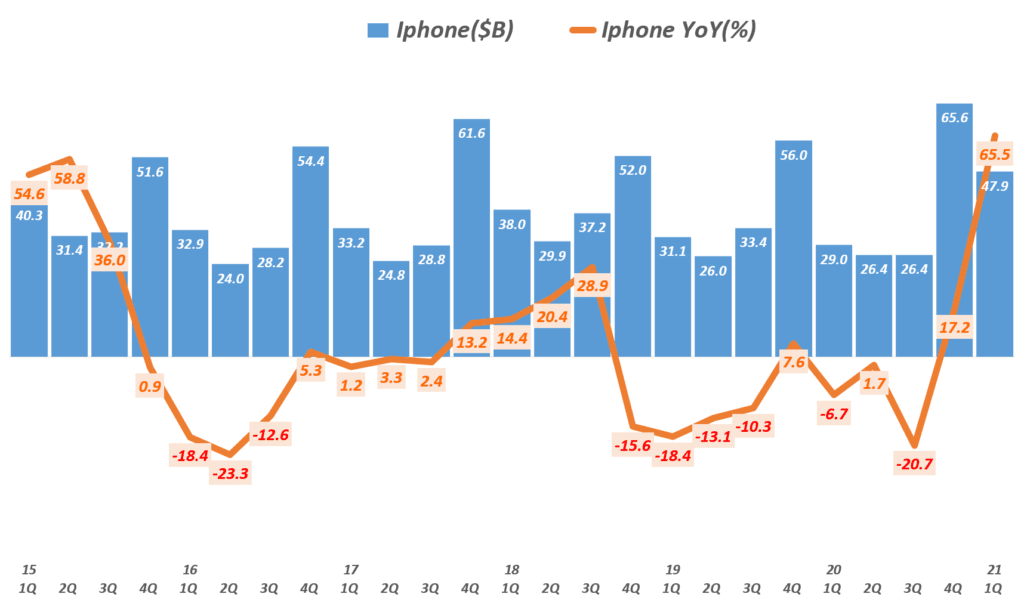

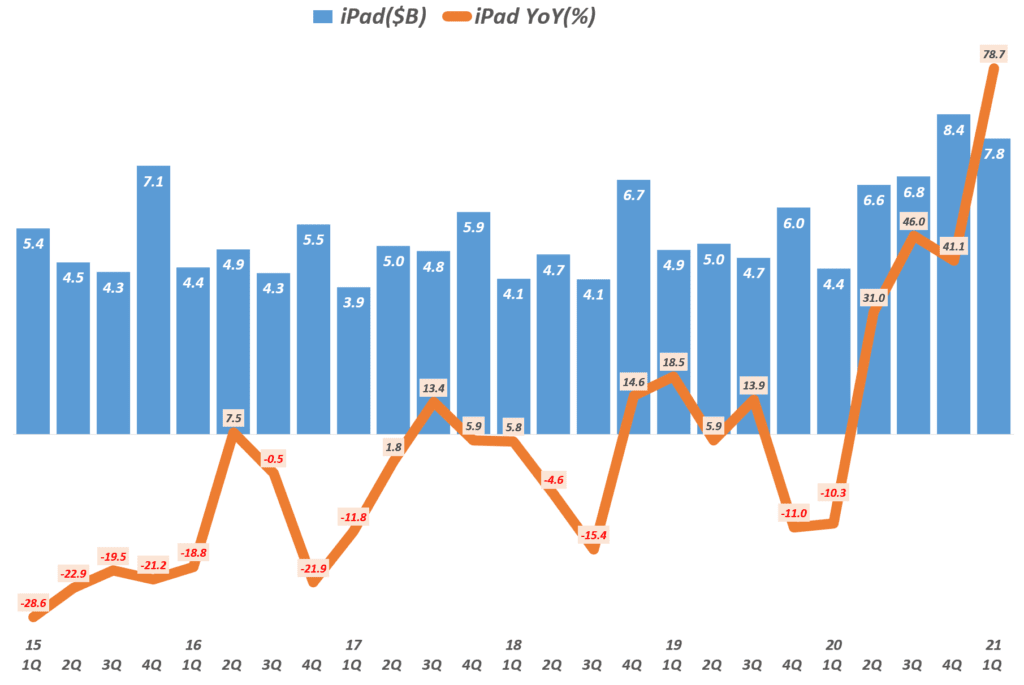

이번 1분기 애플 실적은 모든 제품에서 두자릿수 성장을 보였으며, 애플의 가장 중요한 제품인 아이폰은 전년 비 65.5% 증가했고, 맥은 70%, 아이패드는 78.7% 증가하는 제품 판매가 폭발적으로 늘었습니다.

이러한 애플 제품 판매 폭증은 코로나 팬데믹으로 인한 재택근무나 집에서 머무는 시간이 증가하면서 애플 관련 제품 수요가 크게 늘었고, M1 칩 적용등으로 성능이나 사용성 혁신으로 맥이나 아이패드 경쟁력이 크게 늘었기 때문으로 풀이됩니다.

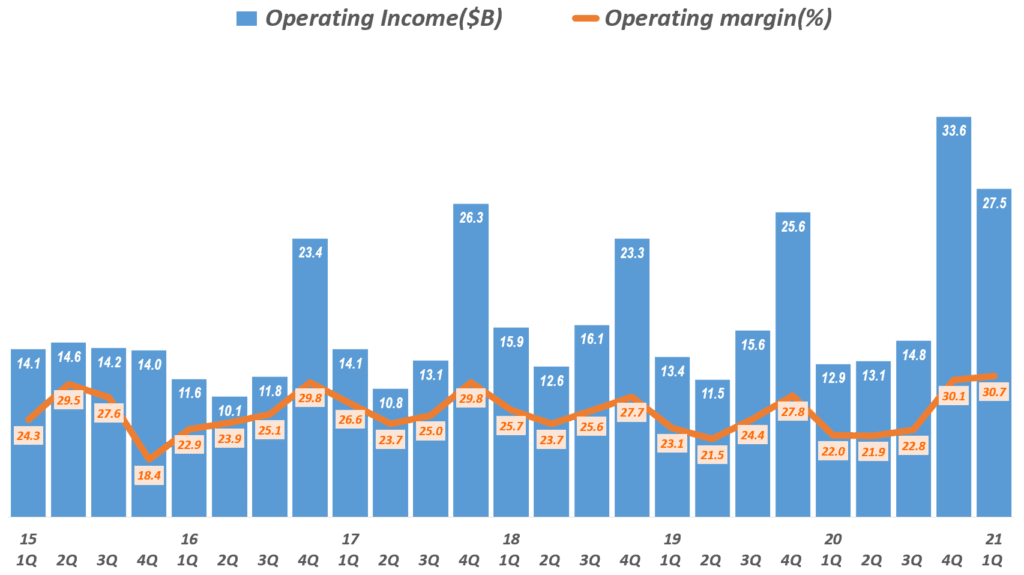

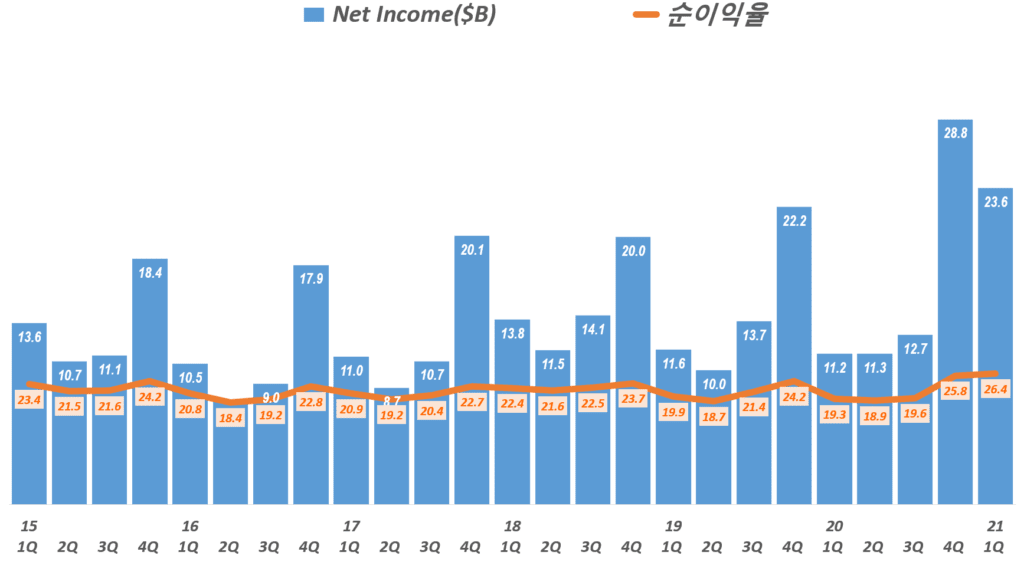

또한 매출총이익, 영업이익 그리고 순이익 등 이익 지표도 전반적으로 크게 좋아졌습니다, 영업이익은 전년비 114% 늘었고, 순이익도 전년비 110% 증가하면서 매출과 이익이 폭발적으로 증가하는 더이상 좋을 수 없는 이상적인 실적을 보였습니다.

이러한 실적을 기반으로 애플은 또한 배당금을 주당 0.22달러로 7% 늘리고, 900억 달러에 달하는 자산주 매입을 승인할 것이라고 밝혔습니다. 이러한 자사주 매입은 작년 500억 달러와 2019년 750억 달러보다 훨씬 더 높은 것입니다.

Executive Summary

애플 매출 896억 달러로 전년비 53.6% 증가 이는 시장 예측치 773.6억 달러를 엄청나게 초과한 어닝 서프라이즈

애플은 지난 몇달동안 코로나 팬데믹으로 재택근무와 집에서 즐길 수 있는 컴퓨터를 비롯한 다양한 디바이스에 대한 수요가 증가했기 때문에 애플 매출이 증가했다고 밝힘

아이폰 매출 479억 달러로 전년비 65.5% 증가 이는 시장 예측치 412얻 달러를 크게 상회한 수준

맥 매출 91얻 달러로 전년 비 70.1% 증가 이는 시장 예측치 68.6억 달러를 크게 상회 마찬가지로 코로나 팬데믹이후 PC 수요 증가와 더불어 작년 발표한 M1칩 적용한 신형 맥의 반응 호조 덕분

아이패드 매출 78억 달러로 전년비 78.7% 증가 이는 시장 예측치 55.8억 달러는 크게 상회

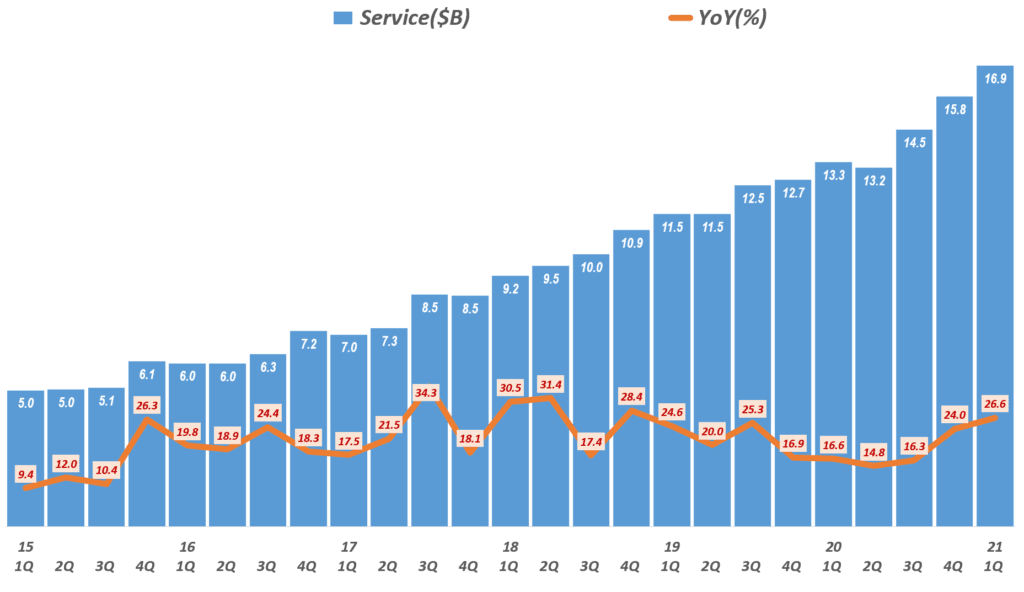

애플 서비스 매출 169억 달러로 전년비 26.6% 증가 이는 시장 예측치 165.7억 달러에 부합하는 수준 . 팀쿡은 현재서비스 플랫폼 전체에 걸쳐 6.6억건이상의 유료 구독자가 있으며, 이는 전 분기에 비해서 4천만명이 증가한 것이라고 밝힘

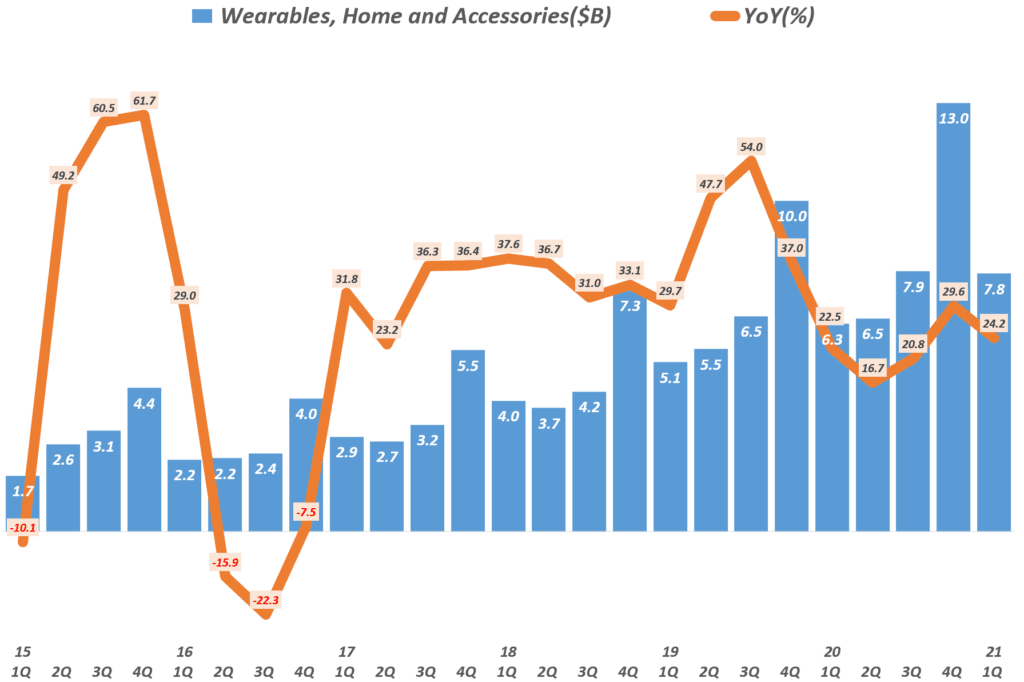

웨어러블 등 기타 제품 매출 78억 달러로 전년비 24.2% 증가 이는 시장 예측치 77.9억 달러를 소폭 상회한 수준

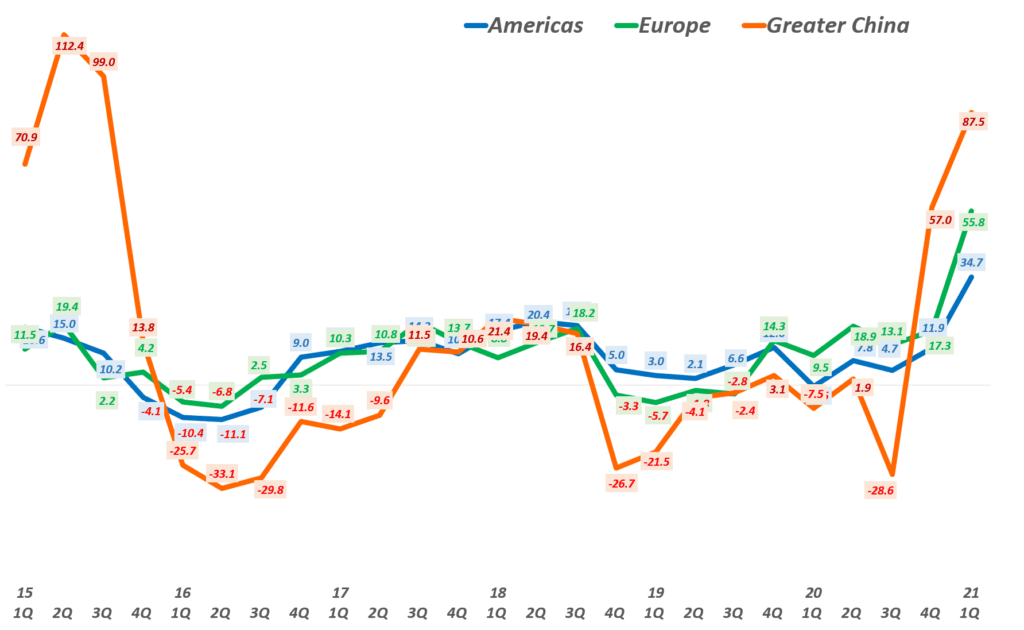

지역별로 중국 및 홍콩지역 매출이 87%이상 성장하면서 애플 매출 증가를 견인 . 북미 매출 343억 달러로 전년비 34.7% 증가 . 유럽 매출 223억 달러로 전년비 55.8% 증가 . 중국 매출 177억 달러로 전년비 87.5% 증가 . 일본 매출 77억 달러로 전년비 48.7% 증가 . 기타 아시아 매출 75억 달러로 94.2% 증가

매출총이익 381억 달러, 매출총이익율 42.5%로 전년비 70.2% 증가 이러한 매출총이익율 42.5%는 시장 예측치 39.8%를 크게 상회

영업이익 275억 달러, 영업이익율 30.7%로 전년비 114% 증가했으며, . 2분기 연속 영업이익율 30%이상을 유지 . 이렇게 애플 영업이익율 30%대를 지속 유지할지가 관전 포인트

순이익 236억 달러, 순이익율 26.4%로 전년비 110.1% 증가 . 이러한 순이익율은 근래들어 가장 높은 수준

주당순이익은 1.4달러로 시장 예측치 0.99달러를 크게 상회

코로나 팬데믹에 따른 불확실성을 이유로 다음 분기에 대한 실적 가이드를 제시하지 않았으나, 애플 CFO Luca Maestri는 전 세계저긍로 칩 부족으로 자재 공급이 원활하지는 않지만 2분기 매출은 두자릿수 성장을 예상한다고 밝힘

애플 CEO 팀쿡은 3월에 발표한 아이패드와 맥 신형 판매가 본격화되는 2분기에는 더욱 판매가 활성화 될 수 있다고 밝힘 “맥에서 강력한 수요를 목격하고 있습니다 그리고 중국에서 수요가 훨씬 더 높아지고 있습니다.”

1분기 애플 매출 896억 달러, 54% 증가

21년 1분기 애플 매출은 896억 달러로 전년 동기비 53.6% 증가해 근래들어 가장 높은 매출 성장세를 기록했습니다.

1분기 애플 매출 896억 달러로 전년비 53.6% 증가 이는 시장 예측치 773.6억 달러를 엄청나게 초과한 어닝 서프라이즈

애플은 지난 몇달동안 코로나 팬데믹으로 재택근무와 집에서 즐길 수 있는 컴퓨터를 비롯한 다양한 디바이스에 대한 수요가 증가했기 때문에 애플 매출이 증가했다고 밝힘

그런 의미에서 애플도 진정한 코로나 팬데믹 수혜주라고 할 수 있을 듯

21년 1분기 애플 실적, 분기별 애플 매출 및 성장율 추이( ~20201 1분기) Quarterly Apple’ quarterly Revenue & Growth rate, Graph by Happist

애플 제품별 매출 추이

위애서 밝힌 것처럼 코로나 팬데믹으로 PC나 테블릿에 대한 수요가 크기 증가하면서 관련 맥이나 태블릿 판매가 크게 늘었습니다.

여기에 극강의 반도체 기술을 적용한 신제품들의 성능과 사용성에 대한 호평이 이어지면서 맥이나 아이패드 판매가 늘고 점유율도 크게 상승하고 있는 것으로 보입니다.

아이폰 매출 479억 달러로 전년비 65.5% 증가 이는 시장 예측치 412얻 달러를 크게 상회한 수준

맥 매출 91얻 달러로 전년 비 70.1% 증가 이는 시장 예측치 68.6억 달러를 크게 상회 마찬가지로 코로나 팬데믹이후 PC 수요 증가와 더불어 작년 발표한 M1칩 적용한 신형 맥의 반응 호조 덕분

아이패드 매출 78억 달러로 전년비 78.7% 증가 이는 시장 예측치 55.8억 달러는 크게 상회

애플 서비스 매출 169억 달러로 전년비 26.6% 증가 이는 시장 예측치 165.7억 달러에 부합하는 수준 . 팀쿡은 현재서비스 플랫폼 전체에 걸쳐 6.6억건이상의 유료 구독자가 있으며, 이는 전 분기에 비해서 4천만명이 증가한 것이라고 밝힘

웨어러블 등 기타 제품 매출 78억 달러로 전년비 24.2% 증가 이는 시장 예측치 77.9억 달러를 소폭 상회한 수준

분기별 아이폰, 맥, 아이패드 매출증가율 추이

21년 1분기 애플 실적, 분기별 아이폰과 맥 그리고 아이패드 매출 성장률 비교( ~ 21년 1분기), Graph by Happist

분기별 아이폰 매출 추이

21년 1분기 애플 실적, 분기별 아이폰 매출 및 전년비 증가율( ~2021년 1분기) Quarterly iPhone sales and Growth rate, Graph by Happist

분기별 아이패드 매출 추이

21년 1분기 애플 실적, 분기별 아이패드 매출 및 성장률( ~2021년 1분기), Quarterly iPad sales and Growth rate, Graph by Happist

분기별 애플 웨어러블 및 기타 제품군 매출 추이

21년 1분기 애플 실적, 분기별 애플 웨어러블 제품군 매출 및 전년 비 성장율( ~2021년 1분기) Quarterly Apple’ Wearables, Home and Accessories’ Revenue & Y2Y Growth rate, Graph by Happist

애플 서비스 및 기타 제품군 매출 추이

다만 코로나 펜데믹 수용에서 벗어나 있는 애플 서비스 관련 매출은 상대적으로 낮은 26.6% 성장을 보였습니다.

하지만 아래 분기별 그래프에서 보듯, 애플 서비스 매출 성장율도 팬데믹이후 지속적으로 높아지고 있는 추세를 보이고 있기 때문에 이 도한 긍정적으로 해석할 수 있습니다.

분기별 애플 서비스 매출 추이

21년 1분기 애플 실적, 분기별 애플 서비스 비즈니스 매출 및 성장율( ~2021년 1분기) Quarterly Apple’ Service Revenue & Y2Y Growth rate, Graph by Happist

애플 지역별 매출, 중국이 성장을 견인

이번 21년 1분기엔 지역별로 중국 및 홍콩지역 매출이 87%이상 성장하면서 애플 매출 증가를 견인했습니다.

지역별로 가장 높은 성장을 보인 곳은 중국과 일본을 제외한 아시아 지역인데요. 전녀비 94% 증가하는 놀라운 성장세를 보였습니다. 다만 매출 규모가 75억 달러로 상대적으로 낮아서 대세에 큰 영향을 주지는 못했다는 판단입니다.

북미 매출 343억 달러로 전년비 34.7% 증가

유럽 매출 223억 달러로 전년비 55.8% 증가

중국 매출 177억 달러로 전년비 87.5% 증가

일본 매출 77억 달러로 전년비 48.7% 증가

기타 아시아 매출 75억 달러로 94.2% 증가

주요 지역별 매출증가율 추이

21년 1분기 애플 실적, 애플 지역별 성장율 추이( ~2021년 1분기) Quarterly Apple’ regional Revenue Y2Y Growth rate by Area, Graph by Happist

영업이익 114% 증가 등 이익지표 호조

1분기엔 애플 매출총이익, 영업이익 그리고 순이익 등 이익 지표도 전반적으로 크게 좋아졌습니다,

매출총이익은 70% 증가했고, 영업이익은 전년비 114% 늘었고, 순이익도 전년비 110% 증가하면서 매출과 이익이 폭발적으로 증가하는 더이상 좋을 수 없는 이상적인 실적을 보였습니다.

매출총이익 381억 달러, 매출총이익율 42.5%로 전년비 70.2% 증가 이러한 매출총이익율 42.5%는 시장 예측치 39.8%를 크게 상회

영업이익 275억 달러, 영업이익율 30.7%로 전년비 114% 증가했으며, . 2분기 연속 영업이익율 30%이상을 유지 . 이렇게 애플 영업이익율 30%대를 지속 유지할지가 관전 포인트

순이익 236억 달러, 순이익율 26.4%로 전년비 110.1% 증가 . 이러한 순이익율은 근래들어 가장 높은 수준

주당순이익은 1.4달러로 시장 예측치 0.99달러를 크게 상회

분기별 애플 영업이익 추이

21년 1분기 애플 실적, 분기별 애플 영업이익 및 영업이익률 추이( ~2021년 1분기), Quarterly Apple’s Net Profit & Profit Ratio, Graph by Happist

분기별 애플 순이익 추이

21년 1분기 애플 실적, 분기별 애플 순이익 및 순이익율 추이( ~2021년 1분기) Quarterly Apple’s Net Profit & Profit Ratio, Graph by Happist

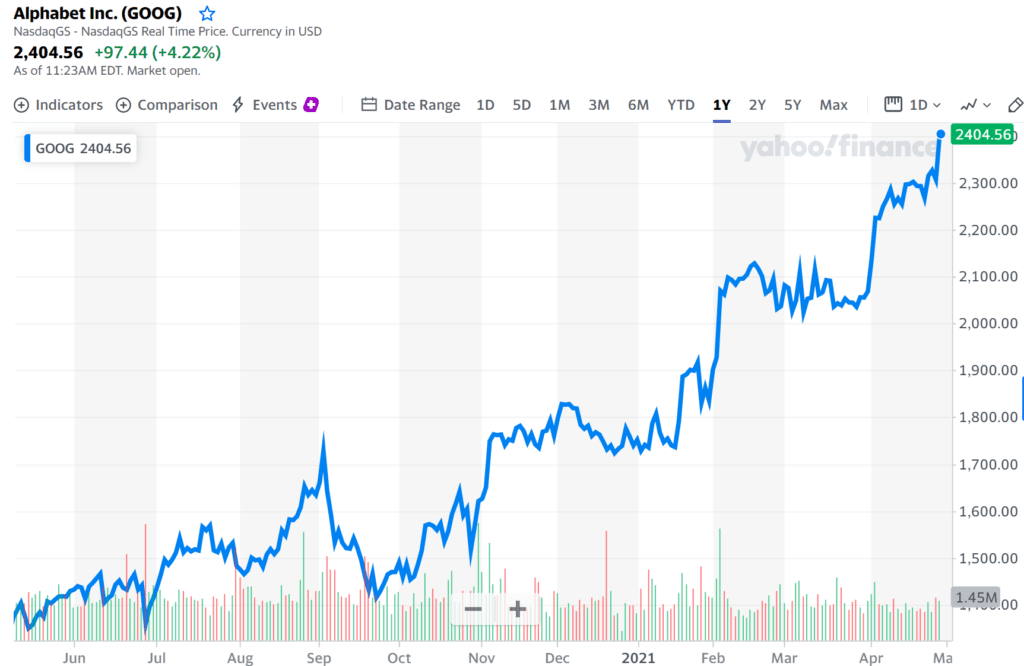

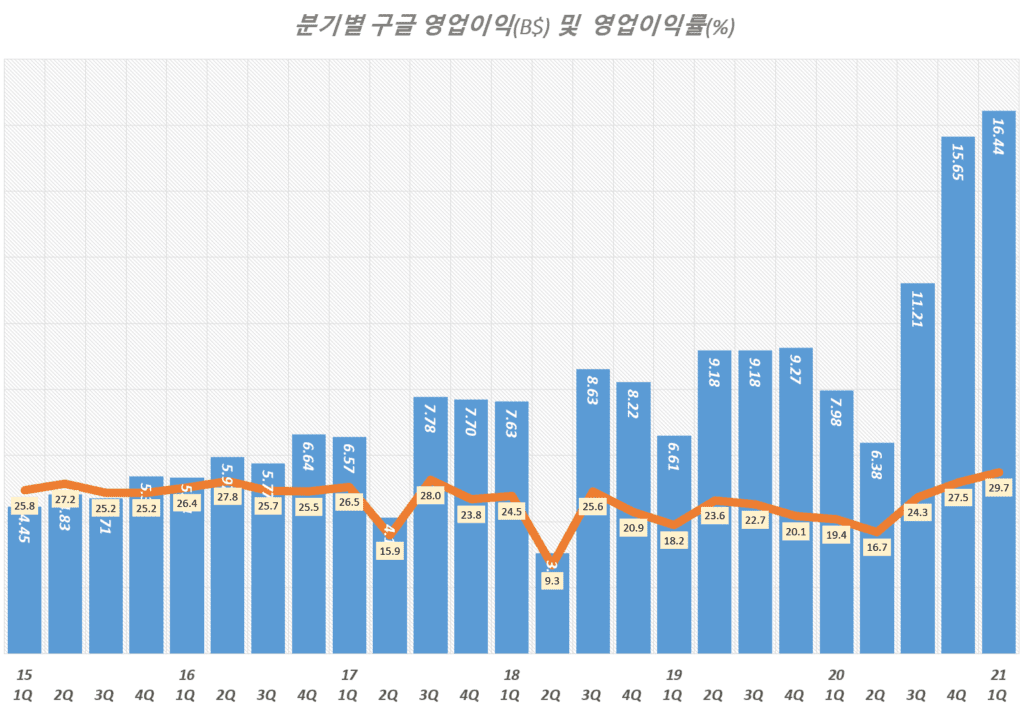

코로나 팬데믹으로 빅테크 기업중에 처음으로, 아니 유일하게 매출 감소세를 겪었던 구글이 코로나 팬데믹이 진정되면서 빠르게 성장세를 회복하고 있습니다. 최근 발표된 21년 1분기 구글 실적 발표에서 그동안의 부진을 떨치고 몇년 내 가장 높은 매출 성장세와 영업이익 및 순이익 증가를 보였습니다.

이러한 매출 증가 및 이익 증가에는 트래픽이 빠르게 증가한 유튜브 매출 증가가 단연 압권이고, 검색 광고 등 다른 부문도 30%이상 성장하면서 전체 구글 매출 성장이 도왔습니다.

거기에도 경쟁이 치열해지고 있는 클라우드 부문에서도 구글 클라우 매출은 46% 성장세를 보여 마이크로소프트 애저 성장율 50%에 못지않은 높은 성장세를 보였습니다.

하지만 자율주행회사인 웨이모(Waymo) 등과 같은 실험 프로젝트로 구성된 구글 “Other Bets”는 46.4% 매출 증가에도 불구하고 영업손실율이 18%에 달하면서 여전히 부진을 면치 못했습니다.

하지만 매출과 손익에서 시장 기대를 뛰어넘는 깜짝 실적 덕분에 구글 주가는 4%이상 오르면서 긍정적인 흐름을 나타내고 있습니다.

최근 1년간 구글 주가 추이, 21년 4월 28일 현재

월가 애널리스트들의 구글 투자의견 및 구글 주가 전망

분기별 구글 실적 분석 및 월가 애널리스트들의 구글 투자의견 및 구글 목표 주가 제시 등 구글 투자에 도움이 될만한 정보를 더 원하면 아래 글을 참조해 보세요.

매출 553.1억 달러로 전년 동기비 34% 증가 이는 시장 예측치 517억 달러 비 크게 상회한 것

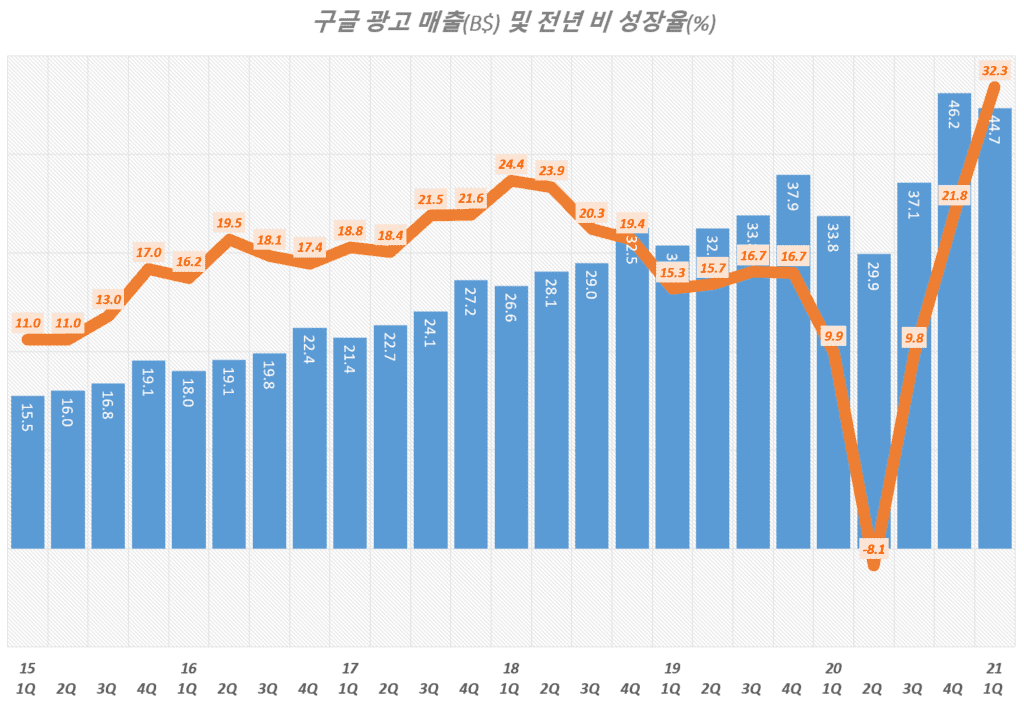

구글 광고 매출은 442.8억 달러로 전년 동기 338.6억 달러 비 크게 증가 이러한 성장은 코로나 팬데믹 영향이긴 하지만 4년만에 가장 높은 성장율을 기록

구글 클라우드 매출 40.5억 달러로 시장 예측치 40.7억 달러 비 하회

구글 광고의 메인을 차지하는 검색광고는 319억 달러로 전년비 30.1% 증가해 예전 수준이상의 성장세를 보임

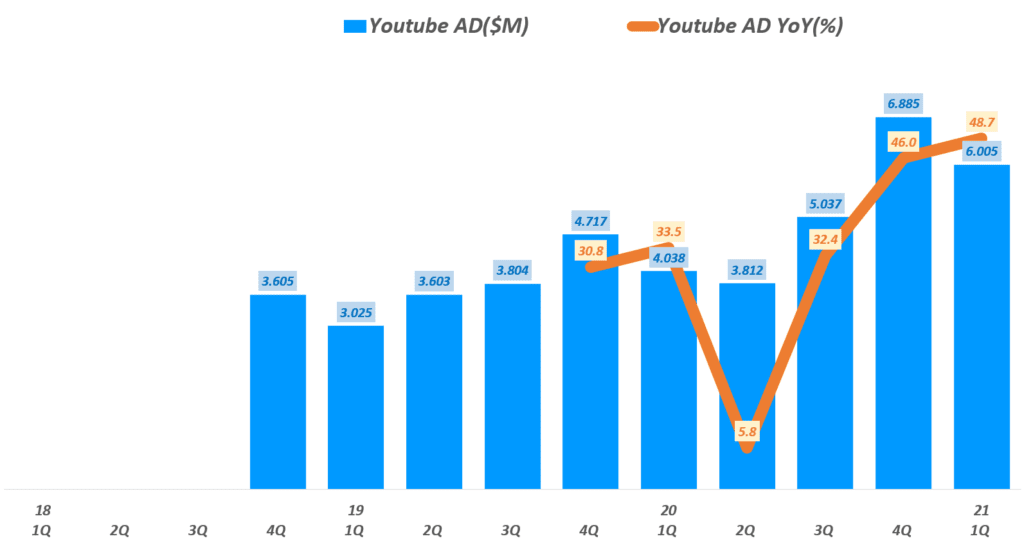

구글 광고의 핵으로 떠오르고 있는 유튜브 광고 매출 60,1억 달러로 전년비 49% 증가 이는 시장 예측치 57억 달러를 소폭 상회한 수준

유튜브에서 틱톡에 대항하기 위해서 만든 Shorts의 조회수가 크게 증가 증가해 지난 1월말 일 35억 조회에서 지금은 일 65억회로 크게 증가했다고 밝힘

자율주행회사인 웨이모(Waymo), 건강 관련 회사 Verily, Googlr Fiber아 같이 실험 프로젝트로 구성된 구글 “Other Bets”는 . 매출 1.98억 달러를 기록해 전년 비 46.4% 증가했지만 . 영업손실 11.5억 달러, 영업손실율 18%를 기록해 여전히 어려움을 겪고 있음을 보여주었음 . 여전히 새로운 비즈니스 창출 부문은 가시적인 성과가 나고 있지는 않는 상황

애플 아이폰에서 검색을 가능하게 만드는 등 검색 트래픽을 얻기 위해 지불한 TAC(트래픽 획득 비용)은 97.1억 달러로 시장 예측치 92.5억 달러 比 상회

매출총이익은 312억 달러, 매출총이익율 56.4%로 전년비

영업이익164.4억 달러, 영업이익율 29.7%로 전년비 106% 증가 . 광고를 비롯한 구글 서비스 부문 영업이익 195억 달러로 크게 증가 이 부문 영업이익율 38.2%로 전년 30.2%에 비해 크게 개선 . 구글 클라우드 영업손실 9.74억 달러, 영업소실율 24%로 상당한 손실을 보고 있지만 전년 동기 영업손실 17.3억 달러, 영업손실율 62%에 비해서는 크게 개선된 수준 . Other Bets 부문 영업손실 11.5억 달러, 영업손실율 18% 하지만 영업손실율은 전년 동기 25%에서 개선

순이익 170.3억 달러, 순이익율 30.8%로 전년 비 149% 증가

주당 순이익(EPS) 26.29 달러로 시장 예측치 15.82달러 비 크게 상회

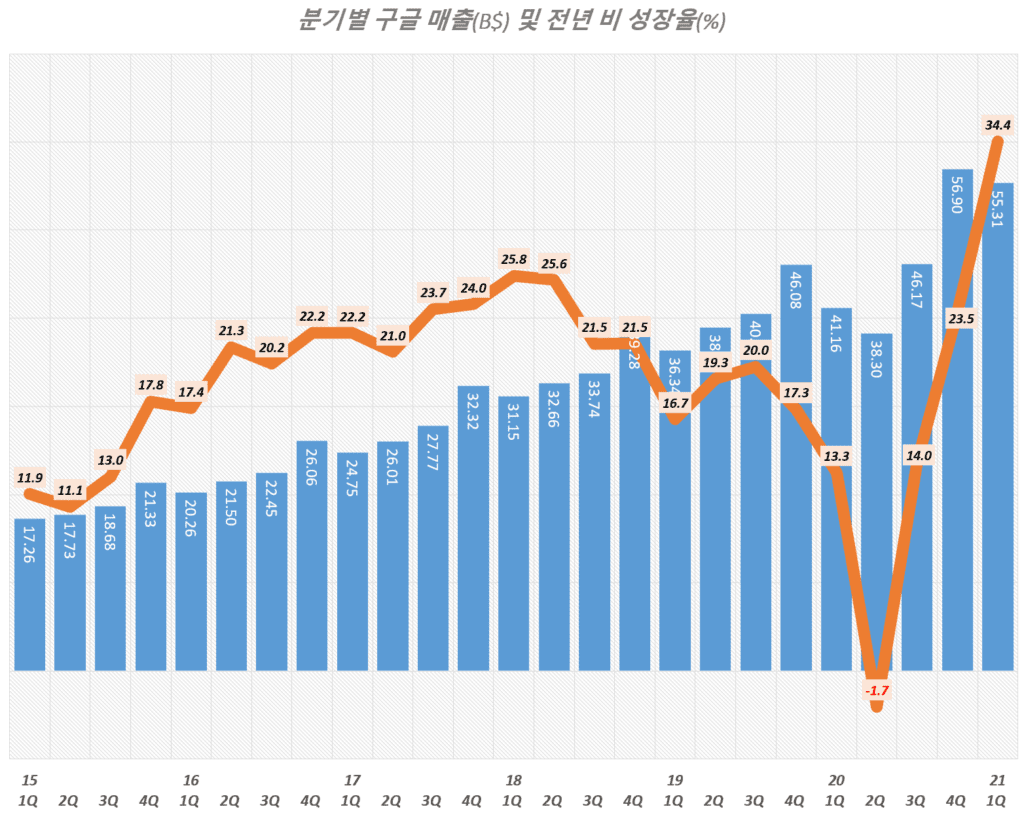

1분기 매출 553억 달러, 34% 증가

21년 1분기 구글 매출은 553억 달러로 전년동기 411.6억 달러에 비해서 34.4% 증가해 근래 들어 가장 높은 매출성장율을 기록했습니다.

이는 시장 예측치 517억 달로를 크게 상회한 어닝 서프라이즈라고 할 수 있는데요. 이는 광고 비즈니스가 32% 증가했고, 구글 클라우즈 465와 구글 신규 사업 46% 등 모든 사업 부문 매출이 폭발적으로 증가했기 때문입니다.

매출 553.1억 달러로 전년 동기비 34% 증가 . 이는 시장 예측치 517억 달러 비 크게 상회한 것 . 이러한 성장은 코로나 팬데믹 영향이긴 하지만 4년만에 가장 높은 성장율을 기록한 것

구글 광고 매출은 442.8억 달러로 전년 동기 338.6억 달러 비 32.3% 증가

구글 클라우드 매출 40.5억 달러로 시장 예측치 40.7억 달러 비 하회

자율주행회사인 웨이모(Waymo), 건강 관련 회사 Verily, Googlr Fiber아 같이 실험 프로젝트로 구성된 구글 “Other Bets”는 매출 1.98억 달러 매출에 11.5억 달러 영업손실을 기록(영업손실율 18%), . 여전히 새로운 비즈니스 창출 부문은 가시적인 성과가 나고 있지는 않는 상황

21년 1분기 구글 실적, 분기별 구글 매출 및 매출 성장율 추이( ~ 2021년 1분기), Graph by Happist

유튜브 덕분, 구글 광고 매출 32% 증가

코로나 팬데믹으로 움추러 들었던 경제가 활력을 되찾으면서 구글 광고 매출은 512억 달러를 기록, 전년 동기 비 32.3% 증가했습니다.

구글 광고 매출은 442.8억 달러로 전년 동기 338.6억 달러 비 크게 증가 이러한 성장은 코로나 팬데믹 영향이긴 하지만 4년만에 가장 높은 성장율을 기록

구글 광고 매출 증가에 따라 구글 전체 매출에서 광고가 차지하는 비중은 80.8로 80%대를 유지 참고로 전년 동기 구글 광고 비중은 78%로 처음으로 80%이하로 떨어졌었음

구글 광고의 메인을 차지하는 검색광고는 319억 달러로 전년비 30.1% 증가해 예전 수준이상의 성장세를 보임

구글 광고의 핵으로 떠오르고 있는 유튜브 광고 매출 60,1억 달러로 전년비 49% 증가 이는 시장 예측치 57억 달러를 소폭 상회한 수준 . Pew 리서치 결과에 따르면 유튜브 사용율은 2019년 73%에서 2020년 81%로 늘었습니다. . 유튜브는 18~29세 사이에서 95%가 사용해 가장 많이 사용하는 연령대가 됨 이 연령대 71%는 인스타그램을 사용하고 있으며, 페이스북은 70%가 사용하며 스냅챗은 65%가 사용

유튜브에서 틱톡에 대항하기 위해서 만든 Shorts의 조회수가 크게 증가 증가해 지난 1월말 일 35억 조회에서 지금은 일 65억회로 크게 증가했다고 밝힘

구글 네트워트 광고 매출 68억 달러로 전년 동기 비 30.2% 증가

분기별 구글 광고 매출 추이

20년 1분기 구글 실적, 분기별 구글 광고 매출 추이( ~ 2021년 1분기), Google Digital AD Revenue, Graph by Happist

분기별 유튜브 광고 매출 추이

20년 1분기 구글 실적, 분기별 구글 유튜브 광고 매출 및 성장률 추이( ~ 21년 1분기), Graph by Happist

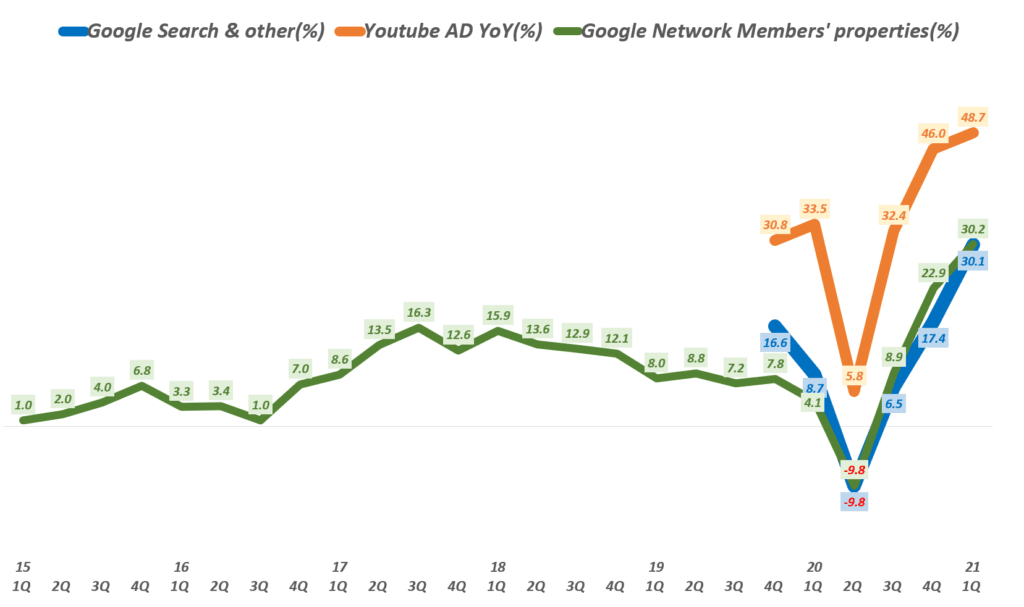

구글 광고 타입별 매출 증가율 비교

구글 광고를 크게 검색광고, 유튜브 동영상 광고 그리고 네트워크 광고로 분류 시 이번 21년 1분기에도 유뷰트 광고 매출 증가율이 48.7%로 가장 높고, 검색광고 및 네트워크 광고는 30%를 기록해 그 뒤를 이었습니다.

특히 검색광고는 코로나 팬데믹으로 한때 마이너스 성장으로 전락했지만 이내 회복해서 예전에 못지않은 높은 성장율을 보였습니다.

21년 1분기 구글 실적, 분기별 구글 광고 종류별 매출 성장율 추이( ~ 2021년 1분기), Google Digital ADs growth(%), Graph by Happist

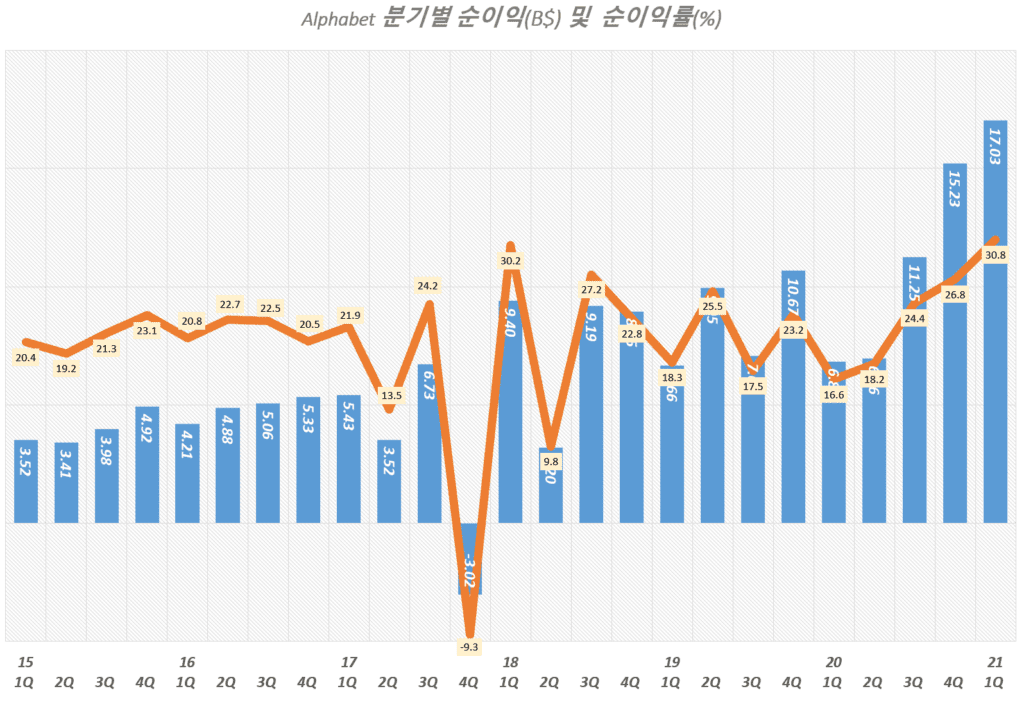

1분기 순이익 170억 달러, 149% 증가

21년 1분기 구글 손익 지표는 전반적으로 크게 좋아졌습니다. 매출총이익은 41% 증가했고, 영업이익은 1065 증가했거 순이익은 149% 증가했습니다.

영업이익164.4억 달러, 영업이익율 29.7%로 전년비 106% 증가 . 광고를 비롯한 구글 서비스 부문 영업이익 195억 달러로 크게 증가 이 부문 영업이익율 38.2%로 전년 30.2%에 비해 크게 개선 . 구글 클라우드 영업손실 9.74억 달러, 영업소실율 24%로 상당한 손실을 보고 있지만 전년 동기 영업손실 17.3억 달러, 영업손실율 62%에 비해서는 크게 개선된 수준 . Other Bets 부문 영업손실 11.5억 달러, 영업손실율 18% 하지만 영업손실율은 전년 동기 25%에서 개선

순이익 170.3억 달러, 순이익율 30.8%로 전년 비 149% 증가

주당 순이익(EPS) 26.29 달러로 시장 예측치 15.82달러 비 크게 상회

분기별 구글 영업이익 추이

21년 1분기 구글 실적, 분기별 구글 영업이익 및 영업이익율 추이( ~ 21년 1분기), Quarterly Google operating income & operating margin(%), Graph by Happist

분기별 구글 순이익 추이

20년 1분기 구글 실적, 분기별 구글 순이익 및 순이익율 추이( ~ 21년 1분기), Quarterly Google operating income & operating margin(%), Graph by Happist

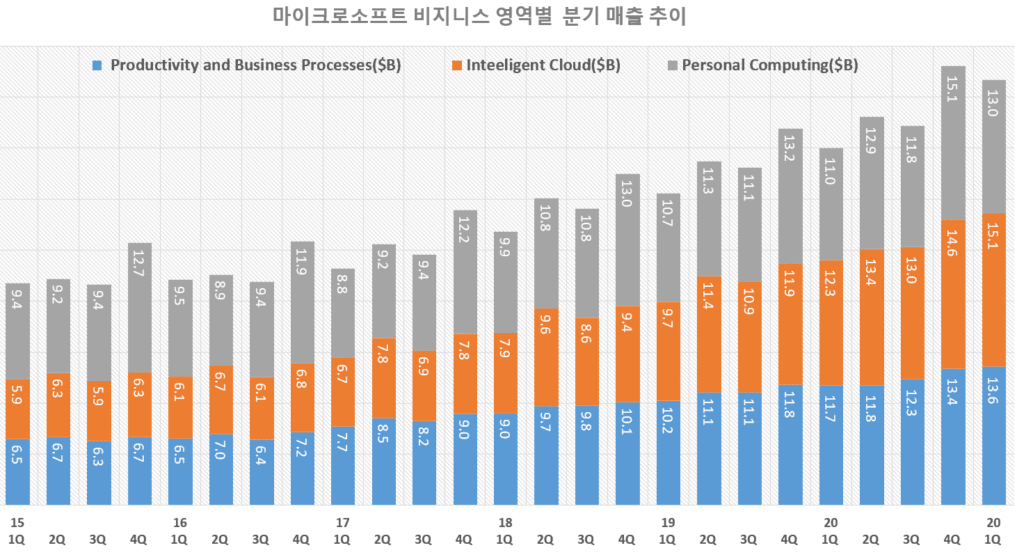

매출 416.1억 달러로 전년비 19.1% 증가 이는 시장 예측치 410.3억 달러를 상회한 수준이며, 2014년 4분기 이래 가장 높은 성장율을 기록

이번 분기 마이크로소프트 매출 증가는 팬데믹으로 인한 강력한 PC 수요 덕분으로 풀이 됨 가트너는 21년 1분기 PC 수요는 전년동기비 32% 증가해 2000년이래 가장 높은 수준을 보였다고 보도

마이크로소프트 클라우드 서비스인 애저는 전년 비 50% 성장해 시장 기대치 46%를 넘었음 애저 매출 증가율은 이전 분기에서 50% 성장해, 2분기 연속 50% 성장하는 강한 성장세를 시현

인텔리전트 클라우드 부분은 152억 달러 매출로 전년비 23% 증가 이는 시장 예측치 148.2억 달러를 상회하는 수준

오피스, 링크드인 등을 포함하는 생산성 및 비즈니스 프로세스 부문은 135.5억 달러 매출로 전년비 15% 증가 이러한 매출 또한 시장 기대를 넘는 수준

마이크로소프트가 강력하게 밀고있는 기업 생산성 도구인 팀즈(Teams) 일 사용자가 1억 4천 5백만영에 달해 지난 10월 발표한 1억 1천 5백만명에서 크게 증가

윈도우, 게임, 광고등을 포함하는 퍼스널 컴퓨팅 부문은 134.4억 달러 매출을 올려 전년비 19% 증가했 이는 시장 예측치 127.5억 달러를 크게 상회 . 가트너 발표대로 2000년이래 가장 높은 PC 분기 성장율 32% 덕분 . 이러한 PC 수요 증가는 마이크로소프트 윈도우 라인센 매출에 기여 . 윈도우10 월 사용자는 13억명을 넘었다고 마이크로소프는 밝힘

매출총이익은 287억 달러, 매출총이익율 68.7%로 전년비 19.2% 증가 이러한 매출총이익율 수준은 20년 3분기를 제외하고는 근래들어 가장 높은 수준 . 애저를 비롯한 마이크로소프트 클라우드 제품군의 매출총이익율은 71%에서 70%로 하락 . 이는 아마존 AWS와 경쟁하는 마이크로소프트 애저가 더욱 더 수익성이 높아지기를 원하는 투자자에게는 다소 아쉬운 지표라는 평

영업이익 172.4억 달러로 전년비 32.8% 증가 . 영업이익율 41.3%로 전년동기 35.3%에 비해서 크게 좋아짐 . 단 애저를 포한한 인텔리전트 클라우드 영업이익율은 42.5%로 전년 44.5%에 비해서 하락

순이익 154.6억 달러, 순이익율 37.1%로 전년비 43.8% 증가

주당 순이익(EPS) 1.95달러로 시장 예측치 1.78달러 상회

다음 분기 실적에 대해서 . 매출 436억 달러에서 445억 달러 사이를 예상. 이는 14.6%에서 17% 사이 성장한다는 의미로 . 시장 예측치인 16%에 부합하는 수준

2분기 연속 분기 매출 400억 달러 상회, 매출 19% 증가

21년 1분기 마이크로소프트 매출은 417억 달러로 전년 비 19.1% 증가했습니다. 이는 시장 예측치 410.3억 달러를 상회하는 수준이고, 매출 성장율은 2014년 4분기 이래 가장 높은 수준이기도 합니다.

매출 416.1억 달러로 전년비 19.1% 증가 이는 시장 예측치 410.3억 달러를 상회한 수준이며, 2014년 4분기 이래 가장 높은 성장율을 기록

이번 분기 마이크로소프트 매출 증가는 팬데믹으로 인한 강력한 PC 수요 덕분으로 풀이 됨 가트너는 21년 1분기 PC 수요는 전년동기비 32% 증가해 2000년이래 가장 높은 수준을 보였다고 보도

분기별 마이크로소프트 매출 추이

마이크로소프트 실적, 마이크로소프트 분기별 매출 및 매출증가율 추이( ~ 2021년 1분기),Microsoft quarterly Revenue & YoY growth rate(%), Graph by Happist

마이크로소프트 사업 부문별 매출 추이

마이크로소프트 클라우드 서비스인 애저는 전년 비 50% 성장해 시장 기대치 46%를 넘었음 애저 매출 증가율은 이전 분기에서 50% 성장해, 2분기 연속 50% 성장하는 강한 성장세를 시현

인텔리전트 클라우드 부분은 152억 달러 매출로 전년비 23% 증가 이는 시장 예측치 148.2억 달러를 상회하는 수준

오피스, 링크드인 등을 포함하는 생산성 및 비즈니스 프로세스 부문은 135.5억 달러 매출로 전년비 15% 증가 이러한 매출 또한 시장 기대를 넘는 수준

마이크로소프트가 강력하게 밀고있는 기업 생산성 도구인 팀즈(Teams) 일 사용자가 1억 4천 5백만영에 달해 지난 10월 발표한 1억 1천 5백만명에서 크게 증가

윈도우, 게임, 광고등을 포함하는 퍼스널 컴퓨팅 부문은 134.4억 달러 매출을 올려 전년비 19% 증가했 이는 시장 예측치 127.5억 달러를 크게 상회 . 가트너 발표대로 2000년이래 가장 높은 PC 분기 성장율 32% 덕분 . 이러한 PC 수요 증가는 마이크로소프트 윈도우 라인센 매출에 기여 . 윈도우10 월 사용자는 13억명을 넘었다고 마이크로소프는 밝힘

마이크로소프트 실적, 마이크로소프트 분기별 비지니스 영역별 매출 추이( ~ 2021년 1분기), Graph by Happist마이크로소프트 실적, 마이크로소프트 주요 전략 제품 분기별 매출 성장률 추이( ~ 2021년 1분기), Graph by Happist

놀라운 마이크로소프트 순이익 증가율 44%

이번 분기 마이크로소프트의 전반적인 이익 지표는 매우 양호했습니다. 영업이익은 33% 증가했고, 순이익은 44% 증가하는 등 매출 증가율 19%의 2배에 달하는 순익이 증가를 보였습니다.

매출총이익은 287억 달러, 매출총이익율 68.7%로 전년비 19.2% 증가 이러한 매출총이익율 수준은 20년 3분기를 제외하고는 근래들어 가장 높은 수준 . 애저를 비롯한 마이크로소프트 클라우드 제품군의 매출총이익율은 71%에서 70%로 하락 . 이는 아마존 AWS와 경쟁하는 마이크로소프트 애저가 더욱 더 수익성이 높아지기를 원하는 투자자에게는 다소 아쉬운 지표라는 평

영업이익 172.4억 달러로 전년비 32.8% 증가 . 영업이익율 41.3%로 전년동기 35.3%에 비해서 크게 좋아짐 . 단 애저를 포한한 인텔리전트 클라우드 영업이익율은 42.5%로 전년 44.5%에 비해서 하락

순이익 154.6억 달러, 순이익율 37.1%로 전년비 43.8% 증가

주당 순이익(EPS) 1.95달러로 시장 예측치 1.78달러 상회

다음 분기 실적에 대해서 . 매출 436억 달러에서 445억 달러 사이를 예상. 이는 14.6%에서 17% 사이 성장한다는 의미로 . 시장 예측치인 16%에 부합하는 수준

분기별 마이크로소프트 영업이익 추이

마이크로소프트 실적, 마이크로소프트 분기별 영업이익 및 영업이익률 추이( ~ 2021년 1분기), Microsoft quarterly operating income & operating margin(%), Graph by Happist

분기별 마이크로소프트 순이익 추이

마이크로소프트 실적, 분기별 마이크로소프트 순이익 및 순이익률 추이( ~ 2021년 1분기), Graph by Happist

폭발적인 테슬라 전기차 판매에 힘입어 1분기 테슬라 실적은 기대 이상의 매출 증가와 예상이의 폭발적인 이익 증가를 보였습니다.

간단히 1분기 테슬라 실적을 분석해보고, 테슬라 주가를 좌우할 테슬라에게 던져진 질문 5가지를 중심으로 이번 21년 1분기 테슬라 실적을 분석해 봤습니다.

테슬라 실적 발표 후 테슬라 주가는 3% 이상 하락하면서 매출 및 이익 폭증이라는 긍정적인 모습보다는 판매 증가를 따라가지 못하는 공급망이나 서비스 인프라 등 주목하는 모습니다.

21년 1분기 테슬라 실적 발표 후 하락하는 테슬라 주가, 21년 4월 27일 기준

Executive Summary

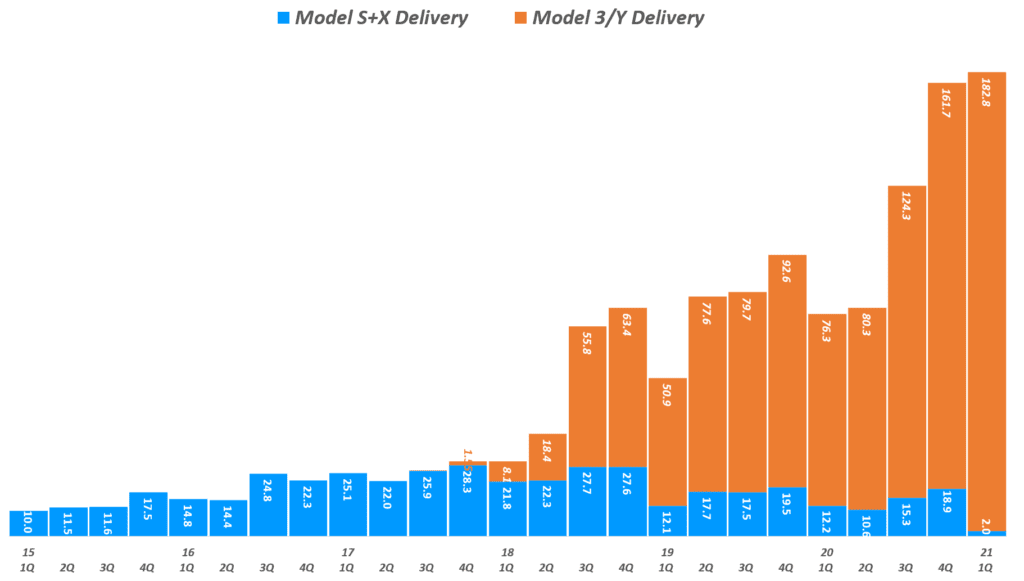

테슬라 전기차 판매 18만 5천대로 전년동기비 109.9% 증가 . 프리미엄 모델 판매 2천대로 전년비 83.5% 감소 . 모델 3 및 모델 Y 판매 18만 3천대로 전년비 140% 증가

매출 103.9억 달러로 전년비 74% 증가, 이는 시장 예측치 102.9억 달러 比 소폭 상회하거나 다른 추정치에 약간 하회 지난 20년 4분기에 이어 연속 2분기 매출 100억 달러 상회

테슬라 사업부별로는 전기차 부분 매출이 가장 크고 가장 높은 성장을 보이면서 테슬라를 이끌고 있음 . 전기차 매출은 90억 달러로 전년 비 75.4% 증가, 전체 매출에서 비중도 86.6%로 전년동기 85.7%에 비해서 소폭 올랐음 . 에너지 부문 매출도 4.94억 달러를 기록해 전년비 68.6% 증가 . 서비스 부문 매출은 8.93억 달러로 전년 비 60% 증가

영업이익 5.94억 달러, 영업이익율 5.7%로 전년동기 2.83억 달러 비 110% 증가

1분기 테슬라 순이익 4.38억 달러, 순이익율 4.2%로 전년비 흑자전환

탄소 배출권 판매는 5.18억 달러로 전년 비 46% 증가 이 탄소 배출권 판매 증가율은 이전 100%이상에서 조금 성장율이 둔화된 것

보유 비트코인 10%를 매각해 1억 1백만 달러 이익 추가 테슬라는 21년 2월 15억 달러 상당의 비트코인을 구매했다고 발표, 3월 말부터 차량 구매 결제 수단으로 사용하겠다고 발표

주당 순익(EPS)는 93센트로 시장 예측치 79센트를 크게 상회

테슬라 판매는 목표대로 가고 있는가

이전에 1분기 테슬라 판매 결과를 분석하면서, 시장 기대 이상의 판매량을 보였지만 프리미엄 모델 판매는 극히 저조했다고 적은 바 있습니다.

그나마 1분기에 판매된 2,020대의 모델 S/X는 4분기 신적 발표 시 발표한 신형이 아니라 기 생산되었던 구모델 판매에 불과 했었죠.

테슬라 실적, 분기별 테슬라 모델별 판매량 추이( ~ 21년 1분기), Tesla quarterly Delivery by model , Graph by Happist

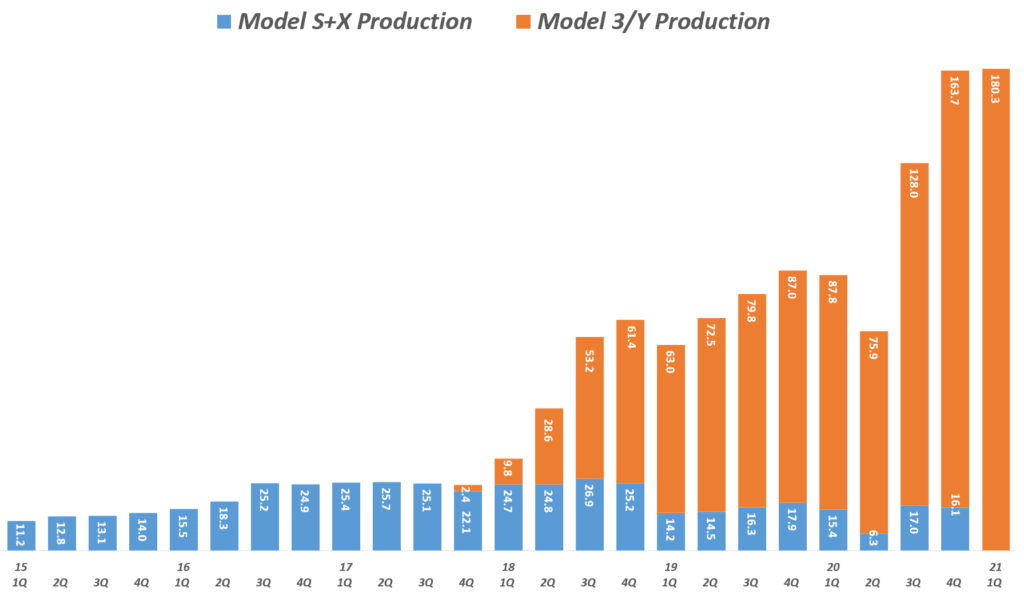

그리고 1분기 초부터 생산하기로 했던 모델 S 및 모델 X 신형은 전혀 생산되지 못했죠. 대신 엔트리급인 모델 3/Y 중심으로 생산 되었습니다.

테슬라 실적, 분기별 테슬라 모벨별 생산량 추이( ~ 21년 1분기), Tesla Production by Model, graph by Happist

프리미엄 모델 생산은 5월과 3분기로 지연

이번 실적 발표에서는 이러한 문제 제기에 대한 답변이 나왔는데요. 일론 머스크는 “모델 S 등 프리미엄 모델 생산에 예상보다 많은 도전이 있었다.”고 인정했습니다. 하지만 더 디테일한 내용을 공개하지는 않았습니다.

테슬라는 1분기 실적 컨퍼런스콜에서 모델 S 신형은 오는 5월부터 생산되어 배송되기 시작할 것이며, 이쉽게도 모델 X는 올 3분기부터 생산될 것이라고 밝혔습니다.

그래서 올 연말에는 주당 2,000대의 모델 S 및 모델 X 차량을 생산할 수 있을 것으로 전망했습니다.

수요가 상대적으로 적은 프리미넘 모델 생산, 판매보다는 수요가 많은 엔트리 모델 3/Y 생산을 늘려 생산성을높이고 규모의 경제를 높여 프리미엄 모델 이상의 마진을 확보하겠다는 것이 테슬라의 전략이라고 이해되었습니다.

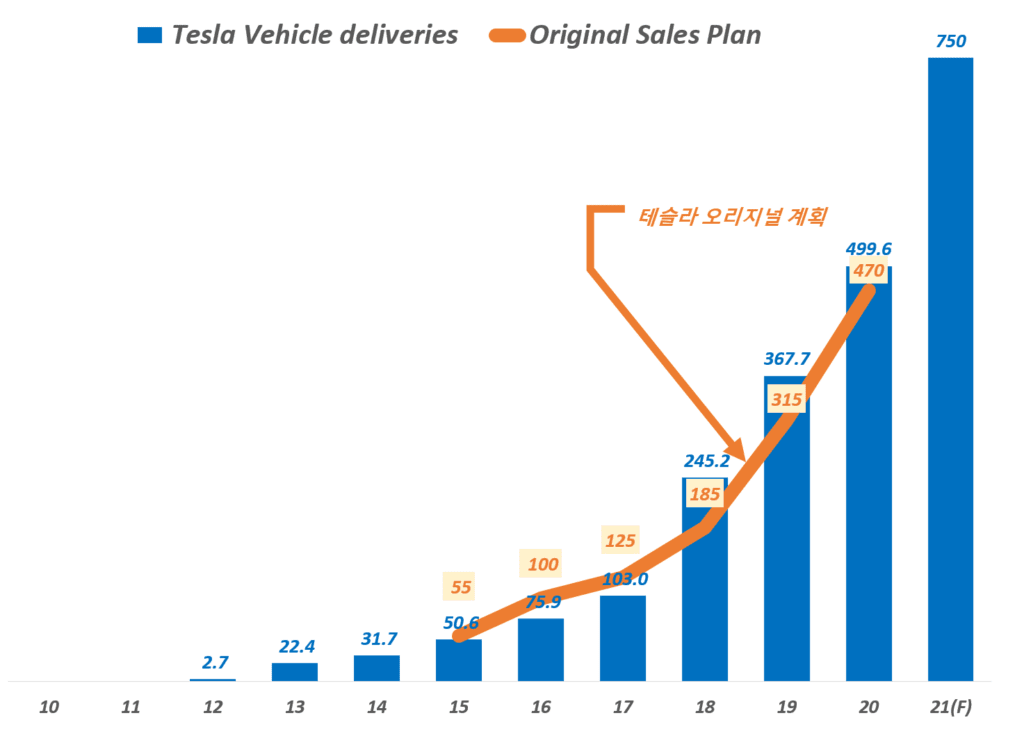

21년 테슬라 전기차 판매는 50%이상 증가한 최소 75만대 예상

한편 이번 실적 컨퍼런스콜에서 테슬라는 2021년 연간으로 전기차 판매가 전년 비 50%이상 증가할 것으로 예상했습니다.

이는 연간으로 최소 75만대 이상을 판매할 수 있다는 것을 의미합니다.

연도별 테슬라 전기차 판매 추이( ~ 2021년 전망), Yearly Tesla Vehicle Sales, Graph by Happist

판매만큼 테슬라 서비스 인프라 구축은 빠랄지는가?

위에서 살펴본대로 테슬라 판매는 아주 빠른 속도로 증가하고 있는 점은 매우 긍정적인 요인입니다.

하지만 이러한 판매 증가에 맞추어 공급망이나 서비스 인프라 등등이 빠르게 갖추어지고 있는가에 대한 질문에는 상당히 부정적인 답변이 기다리고 있습니다.

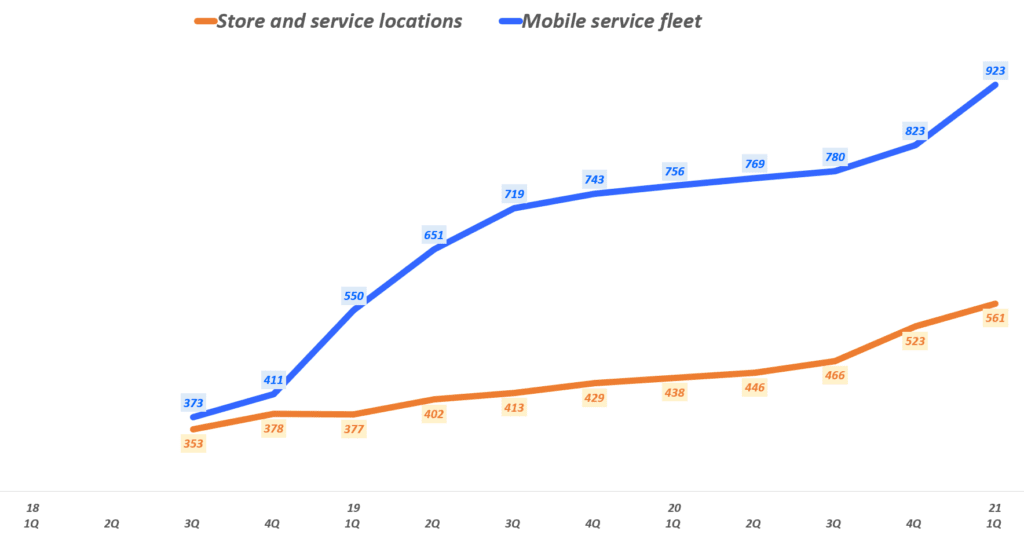

1분기 테슬라 판매는 전년 비 109% 증가했지만,

서비스 센터는 561곳으로 전년 438곳에 비해서 28% 증가에 그쳤습니다. 또한 고객을 찾아가 서비스를 제공하는 모바일 서비스단은 923곳으로 전년비 22% 증가에 그쳤습니다.

이러한 서비스센터 확충 속도가 판매 속도에 비해서 굉장히 느린 것은 이번분기뿐만이 아니라 매 분기 공통된 사항으로 판매가 증가되고, 판매가 누적될수록 제 때에 서비스를 받지 못할 가능성이 커지면서 테슬라 고객만족도가 낮아질 가능성이 커지고 있습니다.

이는 성장통일 수 있지만 시장에서는 테슬라 가치를 떨어뜨릴 가능성이 높은 문제로 판단하는 듯 합니다.

테슬라 실적, 분기별 테슬라 서비스센터 및 이동 서비스센터 증가 추이, Graph by Happist

자동차 외 다른 비즈니스는 순항할까?

흔히 테슬라를 전기차 회사라고 알고 있지만, 테슬라는 전기차 외에도 다양한 비즈니스를 시도하고 있습니다. 이 중대표적인 것이 태양광 에너지 관련 사업을 들 수 있는데요. 테슬라 비즈니스 포트폴리오별 매출 현황을 간단히 살펴보죠.

테슬라 매출은 74% 증가

전기차 판매를 비롯한 테슬라 비즈니스 전체 매출은 103.9억 달러로 전년 비 74% 증가했습니다. 이는 시장 예측치에 부합하거나 약간 높은 수준입니다.

테슬라 실적, 분기별 테슬라 매출 및 전년 비 성장율( ~ 2021년 1기), Tesla Querterly Revenue & YoY growth tate, Graph by Happist

테슬라 전기차 매출 90억 달러, 75% 증가

테슬라 전기차 매출은 90억 달러로 전년 비 75.4% 증가하면서 평균이상으로 매출이 늘면서 테슬라 성장을 이끌고 있습니다.

테슬라 전체 매출에서 전기차 매출이 차지하는 비중도 86.6%로 전년동기 85.7%에 비해서 소폭 올랐습니다. 근래 테슬라 전기차 판매가 빠르게 늘면서 전체에서 차지하는 비중도 점점 더 늘고 있는 모습입니다.

에너지 부문 매출 69% 증가

한편 테슬라가 심혈을 기울여 키우고 있는 에너지 부문 매출도 4.94억 달러를 기록해 전년비 68.6% 증가면서 높은 성장세를 기록하고 있습니다.

최근 테슬라는 태양광 지붕 가격을 50 % 인상했으며, 테슬라 태양광 발전을 주문하려는 사람은 테슬라 가정용 에너지 저장 시스템인 파워월(Powerwall)을 주문토록 변경되었습니다. 급작스런 가격 인상 및 주문 옵션 변경은 일부 소비자 불만을 야기했지만 장기적으로 테슬라 매출 및 이익을 높여줄 것으로 보입니다.

이번 1분기 실적 컨퍼런스콜에서 일론 머스크는 태양광 지붕과 배터리가 있는 주택 건설을 추진하겠다고 밝혔습니다. 이는 최근 일련의 이상 기후 현상으로 전력 공급이 끊기면서 문제가 발생한 점을 반면교사 삼아, 고객이 필요한 모든 전기를 공급할 수 있는 “거대한 분산 유틸리티(

Musk는 2021 년 1 분기 전화에서 Tesla의 태양 광 지붕과 배터리가있는 주택을 목표로하고 있다고 말했습니다. 이는 기존 전력 회사의 수요와 기상 이변이 증가함에 따라 고객에게 필요한 모든 전기를 공급할 수 있는 ”거대한 분산 유틸리티(giant distributed utility)”를 제공하겠다는 상당히 웅대한 비젼을 제시한 것으로 보입니다.

서비스 매출 60% 증가

반면 서비스 부문 매출은 8.93억 달러로 전년 비 60% 증가해 상대적으로 성장율이 낮은 편에 속하네요. 아마 조만간 시작된다고 알려지는 테슬라 FSD 구독서비스가 시작되면 서비스 부문 매출이 폭발적으로 증가할 수 있을 것으로 보입니다.

서비스 부문 매출 성장율이 상대적이 낮다고는 해도, 절대적으로 보면 아주 높은 성장세를 보인다는 것을 인정해야죠. 즉 테슬라의 모든 사업부 매출은 모두 아주 빠르게 성장하고 있습니다.

테슬라 실적, 분기별 테슬라 서비스 매출 및 성장률( ~ 2021년 1분기), Tesla quarterly Service revenue & YoY growth rate(%) , Graph by Happist

FSD 서비스 준비가 거의 끝나가고 있다고..

한편 이번 실적 발표에서 일론 머스크는 자율주행 관련해 FSD(Full Self Driving)은 비젼 기반 자율 시스템으로 진화중으로 조만간 미국에서 테슬라 비젼으로 전환활 준비가 거의 되었다고 밝혔습니다.

자율주행관련 테슬라는 다른 자율주행 업체와 달리 라이다를 사용하지 않고 카메라를 활용한 자율주행차가 더 효율적이라는 주장을 되풀이 했습니다.

“테슬라 AI 기반 고프트웨어 아키텍처는 카메라에 의존하면서 레이더가 불필요해지는 시점이 예상보다 더 빨리 올것으로 예상하고 있습니다.

그 결과 FSD(Full Self Driving)팀은 비젼 기반 자율주행 시스템으로 진화에 주력하고 있으며, 미국 시장에서 테슬라 비전을 출시할 준비가 거의 다 되었습니다.”

테슬라는 반도체 부족문제를 어떻게 대응하고 있는가?

지금 자동차 업계의 가장 핫한 이슈는 자동차용 반도체 공급이 원활하지 못해 생산공장이 멈추는일이 비일비재하면서 차량용 반도체 공급 이슈가 크게 대두되고 있습니다.

테슬라는 이러한 차량용 반도체 부족을 어떻게 해결하고 있을까요? 테슬라고 이번 1분기동안 반도체 공급 부족으로 일부 공장을 멈추기도 했었습니다.

하지만 태슬라 전기차는 상대적으로 생산량이 적고, 테슬라 설계는 일반 자동차용 반도체 사용량이 적기 때문에 상대적으로 영향을 적게 받는다고 알려져 있기는 합니다.

이번 실적 컨퍼런스콜에서 테슬라는 차량용 반도체 공급 부족 이슈에 대해서 ‘새로운 마이크로 컨크롤러를 개발해 빠르게 전환함과 동시에 새로운 공급업체의 새로운 칩용 펌웨어를 개발”함으로서 전 세계 자동차 업체들을 괴롭히는 차량용 반도체 부족 문제를 해결했다고 밝혔습니다.

테슬라 발표대로라면 테슬라는 이번 차량용 반도체 부복 문제를 어느 정도 해결한 것으로 보입니다.

폭발적으로 증가한 이익, 다른 문제는 없을까?

이번 1분기 테슬라 이익 지표는 전반적으로 긍정적입니다. 다만 폭발적으로 증가한 이유중에는 탄소배출권 판매와 비트코인 판매 이익이 포함되어 있서 조금은 주의깊게 볼 필요는 있습니다. 너무 좋아하기에는 먼가 찜찜한 면은 있습니다.

영업이익 5.94억 달러, 영업이익율 5.7%로 전년동기 2.83억 달러 비 110% 증가

순이익 4.38억 달러, 순이익율 4.2%로 전년비 2,638% 증가

이러한 테슬라 이익 증가에는 탄소 배출권 및 비트코인 판매이익이 큰 기여 함 . 탄소 배출권 판매는 5.18억 달러로 전년 비 46% 증가 이 탄소 배출권 판매 증가율은 이전 100%이상에서 조금 성장율이 둔화된 것 . 보유 비트코인 10%를 매각해 1억 1백만 달러 이익 추가 테슬라는 21년 2월 15억 달러 상당의 비트코인을 구매했다고 발표, 3월 말부터 차량 구매 결제 수단으로 사용하겠다고 발표했었음

주당 순익(EPS)는 93센트로 시장 예측치 79센트를 크게 상회

분기별 테슬라 영업이익 추이

테슬라 실적, 분기별 테슬라 영업이익 및 영업이익률 추이( ~ 2021년 1분기), Graph by Happist

분기별 테슬라 순이익 추이

테슬라 분기별 순이익 및 순이익율 추이( ~ 2021년 1분기), Graph by Happist

![[트렌드 차트] 글로벌 디지탈 뉴스 구독자 순위](https://happist.com/wp-content/uploads/2021/01/비즈니스-뉴스에-특화된-모닝브루-컨셉이-잘나타난-모닝브루-홍보-이미지-Image-from-Morning-Brew-768x405.jpg "[트렌드 차트] 글로벌 디지탈 뉴스 구독자 순위")

")