이번에 발표된 2020년 4분기(회계년도로 2021년 1분기) 마이크론 실적을 간단히 살펴보고, 마이크론의 반도체 전망과 마이크론 실적 전망 그리고 마이크론 주가 목표 등에 대해서 살펴보겠습니다.

반도체 주가에 큰 영향을 미치는 마이크론이 상당히 긍정적인 실적을 발표했네요. 거기다가 2021년 반도체 시장에 대한 긍정적인 전망과 더불어 다음 분기 실적에 대한 긍정적인 전망이 힘을 받으면서 주가가 4%이상 오르는 등 시장에서 좋은 반응을 보이고 있습니다.

이러한 반도체에 대한 긍정적인 전망 덕분인지 바로 후에 발표된 삼성전자 잠정 실적이 시장의 기대에 부합하는 수준임에도 불구하고 엄청난 주가 상승(7.1%)을 기록하고 덩달아 하이닉스도 엄청난 주가 폭등이 보였습니다.

확실히 올해 반도체 시황이 긍정적이라서 반도체 주식이 각광을 받는 것 같습니다.

Executive Summary

- 업계 최초로 176단 NAND를 생산을 시작해 회사 역사 이래 처음으로 DRAM과 NAND 모두에서 업계를 리딩하게 되었다고 평가

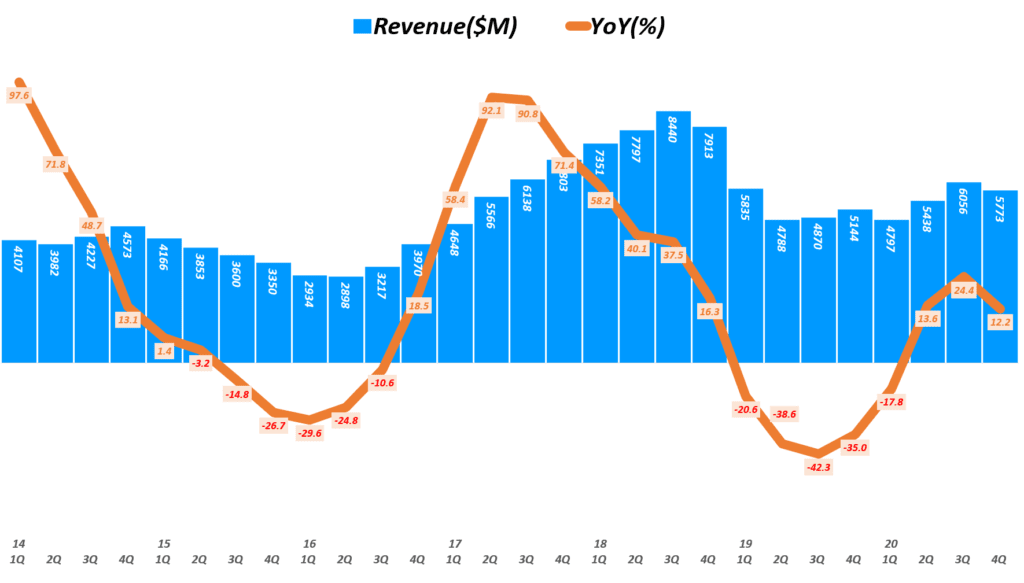

- 매출 57.73억 달러로 시장 기대치 57.3억 달러를 상회

전년 동기 매출 51.4억 달러 비 상승

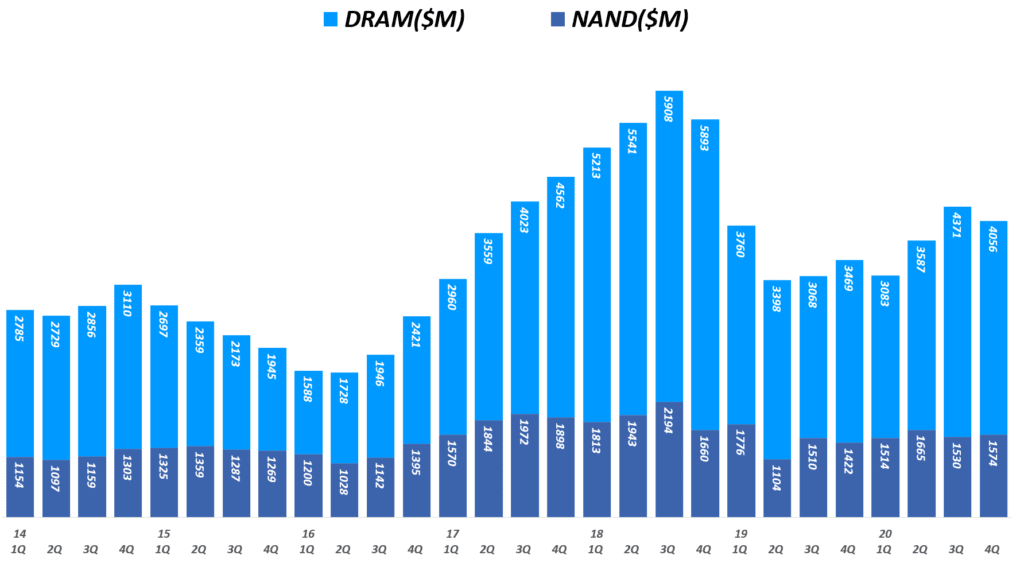

전 분기 매출 60.6억 달러 비 소폭 감소 - 이전 분기와 마찬가지로 DRAM이 성장을 주도

. DRAM 매출 40.56억 달러로 전년 비 17% 증가, 단 전 분기 매출 43.71억 달러에 비해서 -7% 감소한 수준

. NAND 매출 15.74억 달러로 전년 비 11% 증가, 전 분기 NAND 매출 15.3억 달러에 비해 3% 증가 - 매출총이익 17.4억, 매출총이익율 30.1%로 전년 동기 비 27% 증가

- 영업이익 8.66억달러, 영업이익율 15% 전년 동기 영업이익 5.18억 달러, 영업이익율 10.1%에 비해서 크게 개선

- 순이익 8.03억 달러로 전년 동기 4.91억 달러에 비해서 크게 증가

- 주당 순이익(EPS) 0.71달러로 시장 기대치 0.71달러에 부합

- 영업업현금흐름 18.7억 달러로 전 분기 22.7억 달러나 전년 동기 20.1억 달러에 비해서는 감소

- 다음 분기 전망에 대해 긍정적으로 전망

. 매출은 56억 ~ 60억 달러로 전망, 전년 비 17%~25% 성장

. 매출총이익율 9.9억 달러, 매출총이익률 24% ~ 26%로 이번 분기에 비해서는 하락 예상

. 영업이익 8.6억 달러 ~ 9.1억 달러로 영업이익률 15%로 이번 분기와 비슷한 수준

. 주당 순이익(EPS) 0.75달러로 이번 분기 비 상승

마이크론 CEO Sanjay Mehrotra는 마이크론이 DRAM과 RAND 모두에서 기술우위를 확보했다면서 마이크론 실적을 긍정적으로 평가했습니다.

“Micron은 집중력있는 실행과 강력한 시장 수요에 힘 입어 뛰어난 회이번 분기 실적을 달성했습니다. 우리는 DRAM 산업의 펀더멘털 강화에 대해 기쁘게 생각합니다.

마이크론은 역사상 처음으로 DRAM과 NAND 기술에서 동시에 시장을 주도하고 있으며 AI, 5G, 클라우드 및 인텔리전트 엣지로 글로벌 경제의 디지털 전환 가속화 트렌드에서 혜택을 누릴 수있는 탁월한 위치에 있습니다.”

1. 매출 57.73억 달러, 전년 비 12% 증가

이번 분기 마이크론 매출은 57.73억 달러로 전년 비 12% 성장했지만, 전 분기 60.56억 달러에 비해서는 -4.7% 줄었습니다.

이는 지난 번 실적 발표회시에도 밝혔지만 마이크론 매출의 10%를 차지하는 화웨이 제재에 따른 매출감소가 나타난 것으로 보이지만 지난 분기 회사 예측치 50억~54억 달러에 비해서는 크게 선방한 것입니다.

- 매출 57.73억 달러로 시장 기대치 57.3억 달러를 상회

전년 동기 매출 51.4억 달러 비 상승

전 분기 매출 60.6억 달러 비 소폭 감소 - 또한 회사 예측치 50억 ~ 54억 달러를 크게 상회한 것

. 3분기 실적 발표시 마이크론은 화웨이 제재 등으로 상대적으로 매뭋 기대치를 크게 낮추었음

2. 여전히 DRAM 성장세가 압도적

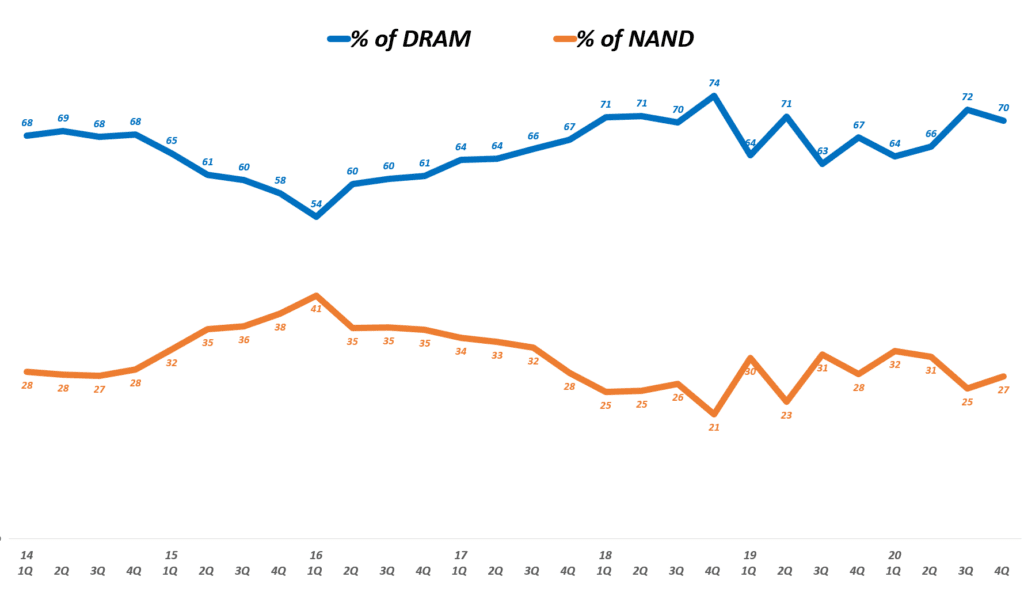

메모리 종류별로는 DARM 매출 40.6억 달러로 전년 비 17% 늘어나면서 전체 마이크론 성장을 이끌고 있습니다. 전체 마이크론 매출에서 차지하는 비중은 70%로 전 분기에 기록한 72%보다는 낮지만, 여전히 상대적으로 높은 편이라고 할 수 있습니다.

- DRAM 매출 40.56억 달러로 전년 비 17% 증가

단 전 분기 매출 43.71억 달러에 비해서 -7% 감소한 수준 - DRAM 매출이 전체 마이크론 매출에서 차지하는 비중이 70%로 전 분기 72%에 비해서 다소 낮아짐

- NAND 매출 15.74억 달러로 전년 비 11% 증가

전 분기 NAND 매출 15.3억 달러에 비해 3% 증가 - NAND 매출 비중은 27%로 전 분기 25%에 비해 2%p 증가

뉴스를 통해서 알려졌지만 지난 2020년 12월 마이크론 대만 공장에 정전 사태로 일시적으로 가동이 중단되었고 그 덕분에 일시적 공급 차질을 겪었습니다.

또한 동월 대만 북동부 해역에서 발생한 지진의 영향으로 대만 내 일부 반도체 공장들의 가동이 중단되었습니다. TSMC와 마이크론 공장은 문제가 없었다고 알려져 있습니다.

이러한 대만에서 연이은 문제가 발생하면서 향후 반도체 공급 부족에 대한 우려가 커지면서 반도체 확보 경쟁이 높아지고 있고 이로인해 반도체 가격이 상승하고 있다는 점을 고려할 필요가 있습니다.

DRAM 매출 및 NAND 매출 추이

DRAM과 NAND 매출 비중 추이

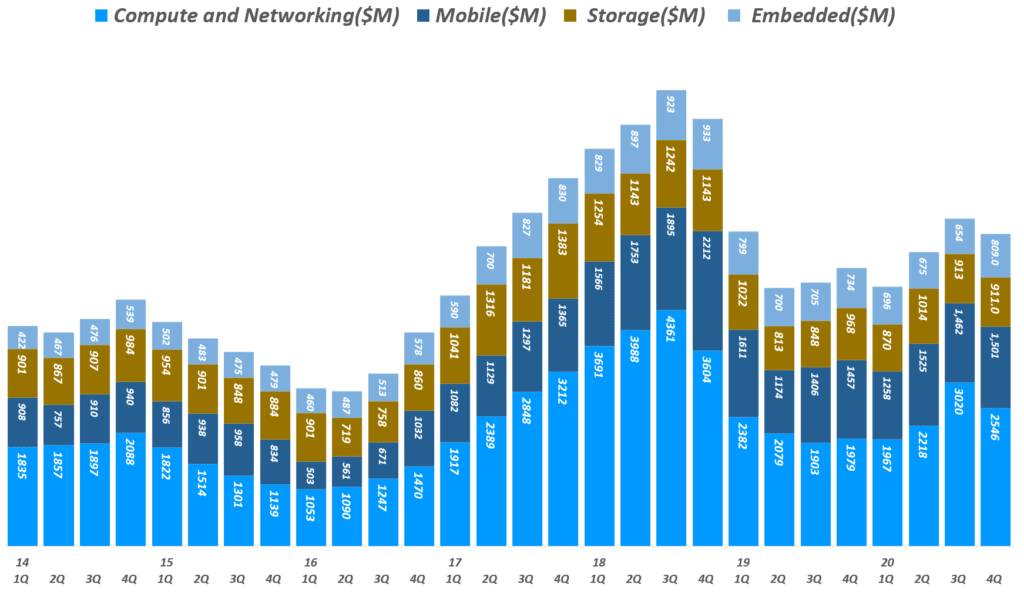

3. 컴퓨터 & 네트워킹 사업부가 매출 성장을 견인

마이크론 사업부는 컴퓨터 & 네트워킹 사업부(Compute and Networking (CNBU)), 모바일 사업부(Mobile (MBU)), 스토리지 사업부(Storage (SBU)) 그리고 엠베디드 사업부(Embedded (EBU))로 나누어져 있는데요.

이번 4분기 마이크론 매출도 이전 분기와 마찬가지로 컴퓨터 & 네트워킹 사업부 매출 25.5억 달라어 전년 비 29% 성장하면서 전체 성장을 이끌었습니다. 전 분기 성장률 59%에보다는 낮아졌지만 여전히 전체를 리딩하고 있습니다.

- 컴퓨터 & 네트워킹 사업부(Compute and Networking) 매출 25.5억 달러, 전년 비 28.7% 성장

- 모바일 사업부(Mobile) 매출 15억 달러, 전년 비 3% 성장

- 스토리지 사업부(Storage) 매출 9.1억 달러, 전년 비 -6% 역성장

- 엠베디드 사업부(Embedded) 매출 8억 달러, 전년 비 10% 성장

분기별 사업부별 매출 추이

업종별 분석

- 클라우드와 기업 D램 매출이 직전 분기대비 감소했다 밝힘

- 또한 지난 분기에서도 언급한 데이터센터 칩 매출이 약화되고 있다는 언급이 이어지고 있음

이는 기업들의 클라우드 투자가 소강 상태로 접어들고 있다는 추정이 가능케 함

코로나 팬데믹에도 아마존 웹 서비스(AWS)나 마이크로소프트 애저 그리고 구글 클라우드 등 클라우드 업체 매출이 생각외로 늘지 않았다는 점과 같은 맥락으로 보여짐 - 모바일 부문은 스마트폰 판매 호조로 전 분기 비 매출 증가가 이어지고 있다고 밝히며, 화웨이 제재로 매출 감소 우려는 오히려 다른 스마트폰 기업향 매출로 이어져 예상보다 긍정적이라고 언급

- PC부문은 WFH(Work From Home) 트렌드 지속에 따라 노트북과 PC용 D램이 호조를 보이고 있다 언급

- 자율주행 부문 메모리가 사상 최고 실적을 기록

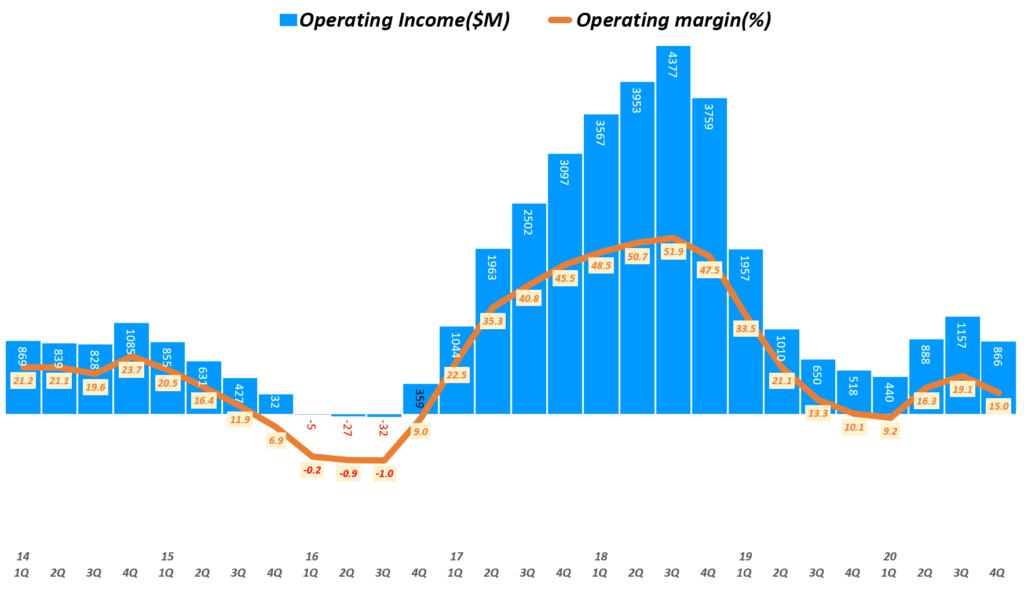

4. 4분기 마이크론 영업이익 8.7억 달러

4분기 마이크론 매출 성장율은 상대적으로 높지는 않았지만 영업이익 등 이익 관련 지표는 상대적으로 양호했습니다.

- 매출총이익 17.4억, 매출총이익율 30.1%로 전년 동기 비 27% 증가

- 영업이익 8.66억달러, 영업이익율 15% 전년 동기 영업이익 5.18억 달러, 영업이익율 10.1%에 비해서 크게 개선

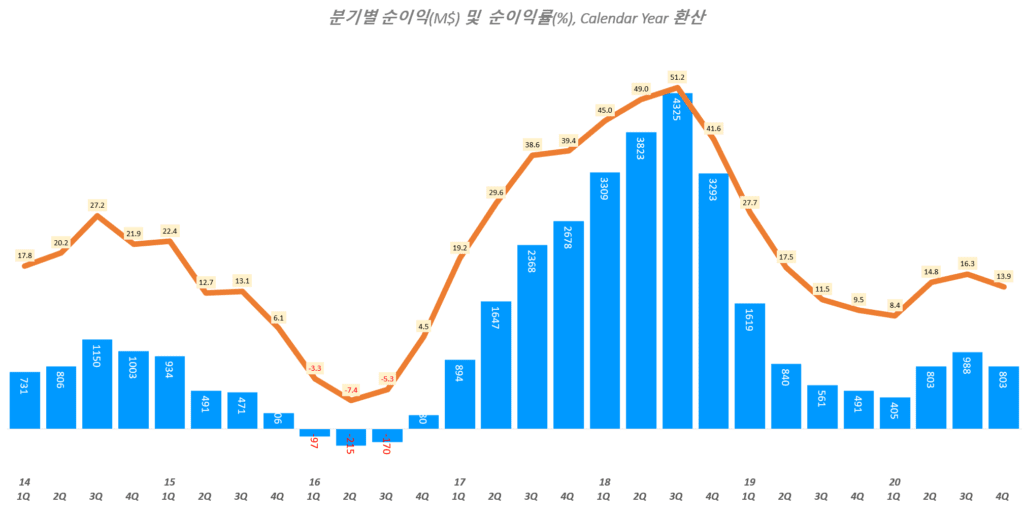

- 순이익 8.03억 달러로 전년 동기 4.91억 달러에 비해서 크게 증가

- 주당 순이익(EPS) 0.71달러로 시장 기대치 0.71달러에 부합

- 영업업현금흐름 18.7억 달러로 전 분기 22.7억 달러나 전년 동기 20.1억 달러에 비해서는 감소

분기별 마이크론 영업이익 추이

분기별 마이크론 순이익 추이

5. 다음 분기 전망

마이크론은 다음 분기를 매우 긍정적으로 전망했습니다. 전 분기 실적 발표 시 아주 낮은 성장률을 제시했던 것과는 분위기가 많이 달라졋습니다.

긍정적인 2021년도 업계 전망

2021년 반도체 업계 전망도 다음과 같이 긍정적으로 전망

- 2021년 DARM 성장율은 10%대 후반로 예측

. DRAM은 2020년에 20%이상 성장했지만 2021년에는 10%대 후반대 성장율로 2020년 성장률에는 다소 미치지 못한나 여전히 강하게 성장

. 중장기적으로 DRAM 수요 성장율은 10% 중반대로 추정

(이는 지난 3분기 실적 전망 시 밝힌 수요와 동일) - . 2021년 NAND 수요 성장율은 약 30%로 전망

. NAND는 2020년에 20% 중반대 성장했으나 2021년에는 약 30% 성장할 것으로 전망해 향후 수요 증가를 예상

. NAND 수요는 중장기적으로도 CAGR 약 30% 성장할 것으로 전망

긍정적인 다음 분기 전망

다음 분기(마이크론 회계년도로 2021년 2분기) 전망도 매우 긍정적으로 전망했습니다.

- 매출은 56억 ~ 60억 달러로 전망, 전년 비 17%~25% 성장

- 매출총이익율 9.9억 달러, 매출총이익률 24% ~ 26%로 이번 분기에 비해서는 하락 예상

- 영업이익 8.6억 달러 ~ 9.1억 달러로 영업이익률 15%로 이번 분기와 비슷한 수준

- 주당 순이익(EPS) 0.75달러로 이번 분기 비 상승

6. 마이크론 주가 전망

마이크론 실적 발표 후 마이크론 주가는 선물 시장에서 4% 가까이 로르고 있습니다. 이번 4분기 마이크론 실적이 예상외로 긍정적으로 나왔기 때문에 상당히 반응이 좋은 것으로 보입니다.

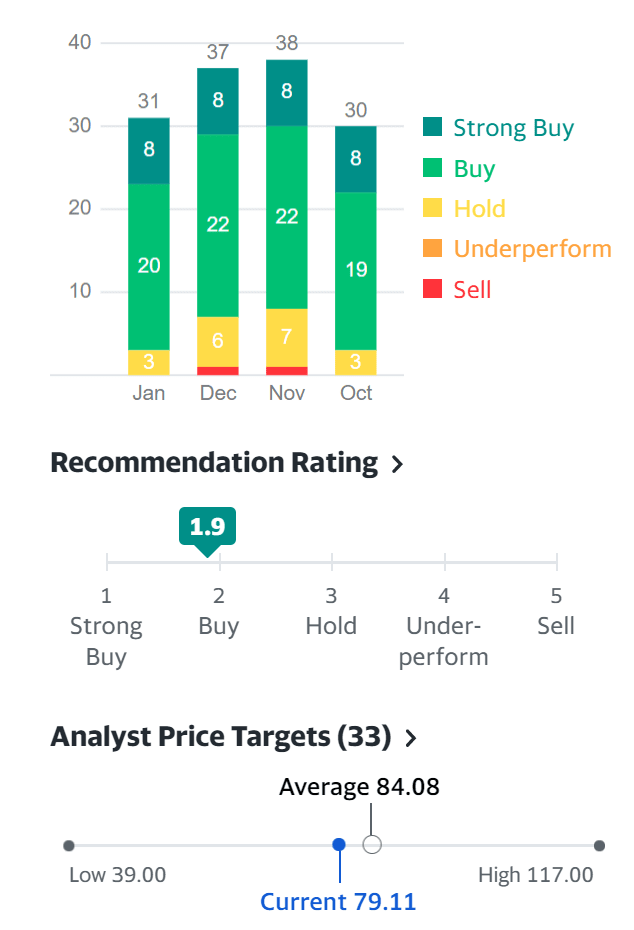

마이크론 주식 추천 및 마이크론 주가 목표

월가 증권사들의 마이크론에 대해선 최근 몇개원동안 상당히 긍정적으로 평가하고 있습니다. 강력 매수와 매수 의견이 대부분이네요.

1월에 31개 증권사가 마이크론 주식에 대한 의견을 냈는데요. 8개 증권사는 강력 매수 의견을, 20개 증권사가 매수 의견을 제시 했습니다. 그 겨로가 마이크론 주식 추천율은 1.9로 매수와 강력 매수 사이에 있습니다.

평균 마이크론 주가 목표는 79.11달러인데 오늘 선물 시장에서 82.22달러에 있으니 이미 평균 주가 목표는 넘어서 거래되고 있네요. 월가가 예측하는 수준보다 훨씬 더 시장에서 분위기가 뜨거운듯..

2020년 4분기(회계년도 2021년 1분기) 마이크론 실적 보고서

참고

삼성전자와 TSMC의 초미세 파운드리 기술 경쟁 개요와 전망

2020년 4분기 실적 관련

긍정적인 4분기 마이크론 실적과 밝은 반도체 전망 그리고 마이크론 주가

2020년 3분기 실적 관련

깜짝 실적과 어두운 전망의 3분기 마이크론 실적 및 향후 마이크론 전망 분석

게임과 데이타센터 매출 덕분 57% 성장, 3분기 엔비디아 매출 및 향후 엔비디아 전망

견조한 3분기 TSMC 실적과 더 강력한 4분기 TSMC 전망

희망과 우려가 교차한 3분기 에이디테크놀로지 실적과 향후 에이디테크놀로지 전망

매출 131%과 손익 605% 증가, 3분기 인텍플러스 실적 및 향후 인텍플러스 전망

2020년 2분기 실적 관련

20년 2분기 엔비디아 실적, 데이타센터 매출 폭발로 50% 성장

20년 2분기 TSMC 실적, 괴물같은 매출과 이익 증가

20년 2분기 에이디테크놀로지 실적, 매출 46% 고성장 지속

20년 2분기 네패스 실적을 통해 본 네패스 전망 – 현재보다는 장기 전망