이번에 발표한 미국의 대표적인 반도체 업체인 마이크론의 3분기 마이크론 실적을 분석해보고 향후 마이크론에서 제시하는 반도체 전망 및 다음 분기 마이크론 전망을 살펴보도록 하겠습니다.

요즘 3분기 실적 시즌이 다가오고 있기 때문에 먼저 발표되는 관련 업체들의 실적에 대해서 많은 관심이 가고 있습니다. 추석 연휴가 지나면 삼성전자가 잠정 실적을 발표할 것이며, 이 실적에 따라서 3분기 실적 시즌에 대한 시장의 분위기가 좌우될 것 같습니다.

요즘 삼성전자 실적을 좌우하는 사업은 반도체이기 때문에 먼저 발표되는 마이크론 실적을 눈여겨볼 필요가 있기 때문에 이번에 발표된 마이크로 실적을 간략히 정리해 봤습니다.

마이크론(Micron Technology Inc)은 8월 말 또는 9월초에 끝나는 회계년도를 채택하고 있습니다. 그래서 이번에 발표하는 6월~8월 실적은 마이크론 회계년도 상 20년 4분기로 회계년도를 마무리하는 분기이기도 합니다.

그렇지만 일일이 회계년도를 따져 표기하고 설명하는 것은 오히려 커뮤니케이션 상 비효율적이므로 유사한 캘린더 이어로 환산해 설명드리고자 합니다. 그런 의미에서 이번 실적은 20년 3분기로 칭해 설명드리도록 하겠습니다.

2020년 4분기 실적 관련

긍정적인 4분기 마이크론 실적과 밝은 반도체 전망 그리고 마이크론 주가

Executive Summary

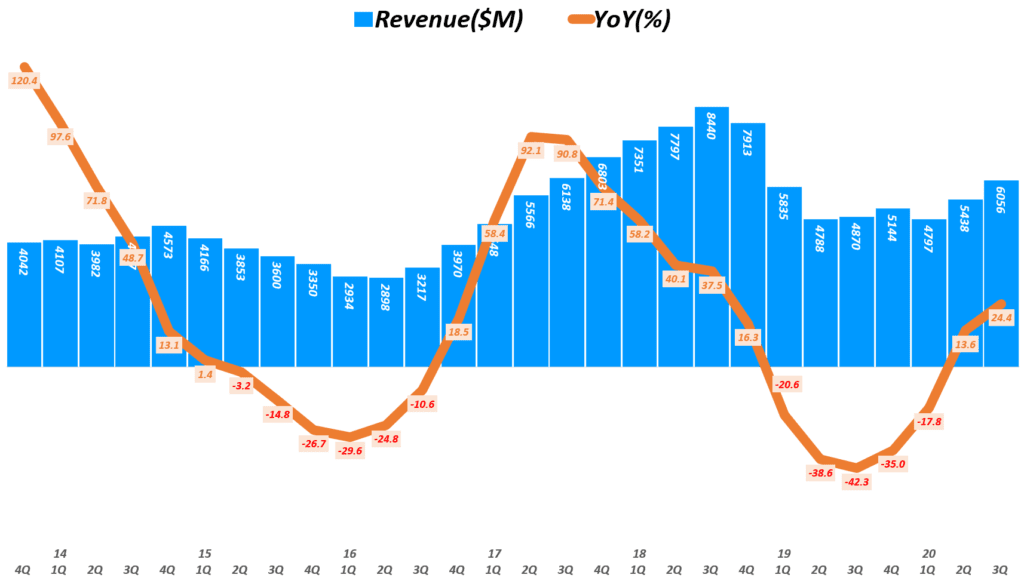

- 3분기 마이크론 매출 60.6억 달러 전년 비 24.4% 성장 vs 시장 예측 52.7억 달러로 어닝 서프라이즈 수준

- 마이크론 주당 이익 1.08달러로 시장 예상 0.66달러를 크게 상회

- 마이크론 매출총이익 20.7억 달러로 매출총이익률 34.1%

전년 동기 28.6%나 전 분기 32.4%에 비해서 개선 - 마이크로 영업이익 11.6억, 영업이익률 19.1%로 전년 13.3%나 전 분기 16.35에 비해 크게 개선

- 마이크론은 21년 디램과 NAND 수요를 긍정적으로 전망

. 21년 디램은 20% 정도 성장 전망

. 21년 NAND는 30% 정도 성장 전망, 장기적으로 CAGR 30%예상 - 다음 분기(회계년도 20년 1분기) 전망은 다소 보수적으로 전망

. 매출은 $52억 ± $2억으로 전년 비 성장률은 -2.8%~5%로 역성장 또는 소폭 성장할 것

. 매출총이익율은 26.5% ± 1.5%로 이번 분기보다 상당히 낮아질 것

. 주당수익(EPS)는 $0.47 ± $0.07로 전망 - 다음 분기 전망이 다소 어두운 것은 단기 수요 부진과 화웨이 이슈 덕분

. 마이크론은 미국 정부로부터 화웨이 판매 라이센스를 받지 못했다고 밝힘

(마이크론의 화웨이 매출은 전체 매출의 10% 비중 차지하며

미국 정부의 제재에 따라 9월 14일부터 판매 중단되었음

화웨이 판매 라이센스를 신청했지만 획득에 실패)

. 마이크론은 실적 컨퍼런스 콜에서 화웨이 대체처를 찾으려면 6개월 정도 소요될 것으로 전망

. 블룸버그는 IT 소비가 원활하지 않아 기업들의 반도체 수요가 약하고

일부 고객은 많은 재고를 쌓아 놓고 있다고 보도 - 마이크론이 화웨이 이 소식은 이미 알려진 소식이지만 실제로 공시되면서 마이크론 주가는 장중에는 2.23% 상승했지만 종료 후 하락하기 시작

마이크론 매출 60.6억 달러, 24% 성장

이번 분기 마이크론 매출은 60.56억 달러로 전년 비 24.4% 성장했습니다. 전 분기 매출 54.4억 달러에 비해서도 11.4% 성장해 시장 기대 이상의 매출 성장을 기록했습니다.

이러한 마이크론 매출 증가는 코로나 팬데믹으로 인한 언택트 수요가 급증함에 따라 클라우드 등 업계 수요가 폭증했기 때문입니다.

- 3분기 마이크론 매출 60.56억 달러, 전년 비 24.4% 성장

이는 전 분기 매출 54.4억 달러 비 11.4% 성장 - 최근 분기 매출 성장은 코로나 팬데믹으로 언택트 수요 폭증에서 기인

- 반도체 사이클 상 2017년 1분기 정점을 찍은 후 20219년 3분기 저점이후 회복해 V자 반등을 만들 고 있음

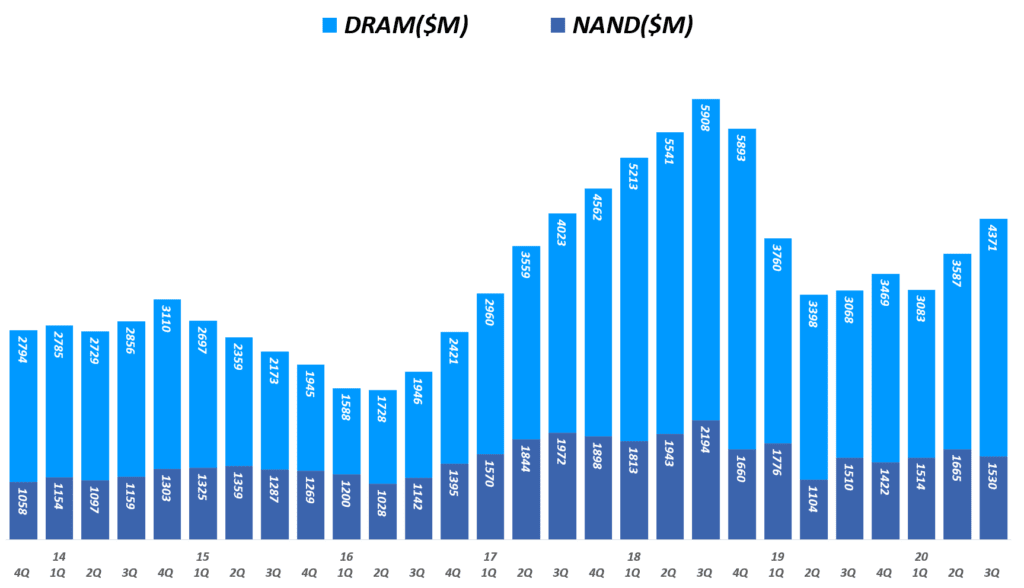

마이크론 매출 성장은 디램 성장에서 기인

이번 3분기 마이크론 매출 및 매출 성장은 디램 매출에서 나왔습니다.

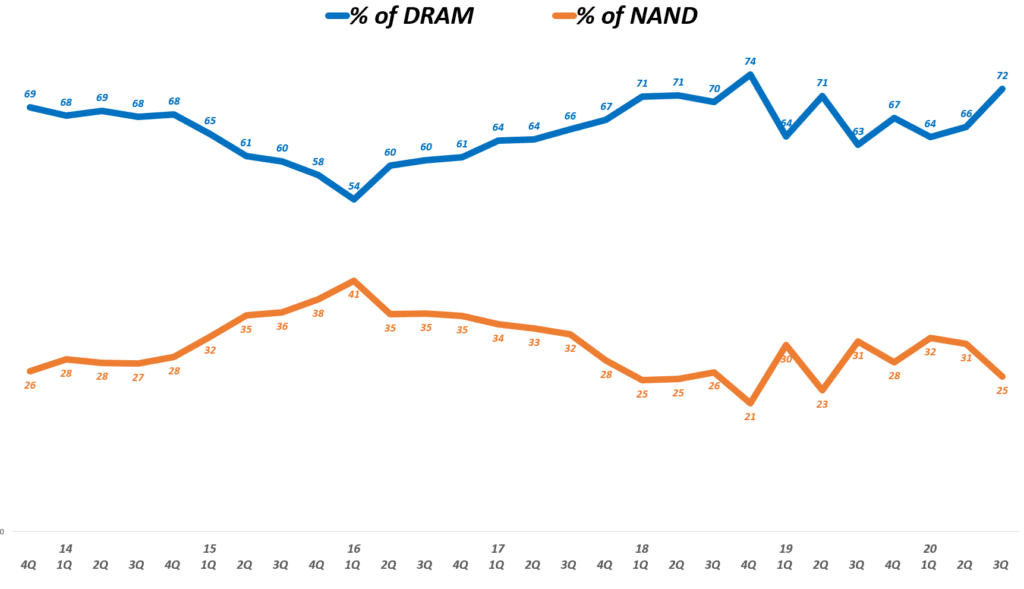

이번 분기 디램 매출은 전체 매출의 72%를 차지해 어느 때보다 높은 비중을 차지했습니다. 그리고 전년 비 29% 증가하면서 마이크론 매출 성장세를 이끌었습니다.

반면 NAND는 전체 매출의 25%를 차지하면서 전년 동기 31% 비중에서 다소 줄어들었습니다. 전년 비 27% 성장했습니다.

- 이번 분기 디램 매출 43.7억 달러로 전년 비 29% 성장

전 분기 디램 매출 35.9억 달러 비 22% 증가 - 디램 매출은 전체 매출에서 차지하는 비중이 72%로 증가

디램 매출 비중은 전년 동기63%, 전 분기 66%에 비해 상당한 수준으로 증가 - 이번 분기 NAND 매출 15.3억 달러로 전년 비 27% 증가

전 분기 NAND 매출 16.7억 달러 비 -8% 감소 - NAND 매출은 전체 매출에서 차지하는 비중이 25%로 감소

NAND 매출 비중은 전년 동기 31% 및 전 분기 31%

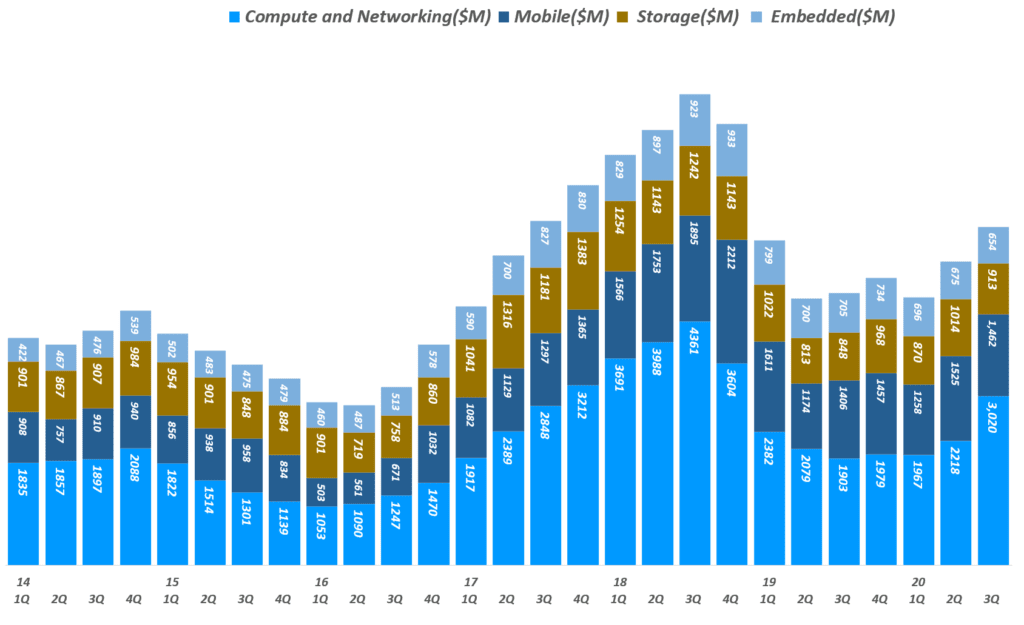

컴퓨터 & 네트워킹 사업부가 매출 성장을 견인

마이크론 사업부는 컴퓨터 & 네트워킹 사업부(Compute and Networking (CNBU)), 모바일 사업부(Mobile (MBU)), 스토리지 사업부(Storage (SBU)) 그리고 엠베디드 사업부(Embedded (EBU))로 나누어져 있는데요.

이번 3분기 마이크론 매출은 이중 컴퓨터 & 네트워킹 사업부 매출 30억 달러로 전년 비 59% 성장하면서 전체 성장을 이끌었습니다.

- 컴퓨터 & 네트워킹 사업부(Compute and Networking) 매출 30.2억 달러, 전년 비 58.7% 성장

- 모바일 사업부(Mobile) 매출 14.6억 달러, 전년 비 4% 성장

- 스토리지 사업부(Storage) 매출 9.1억 달러, 전년 비 7.7% 성장

- 엠베디드 사업부(Embedded) 매출 6.5억 달러, 전년 비 -7.2% 역성장

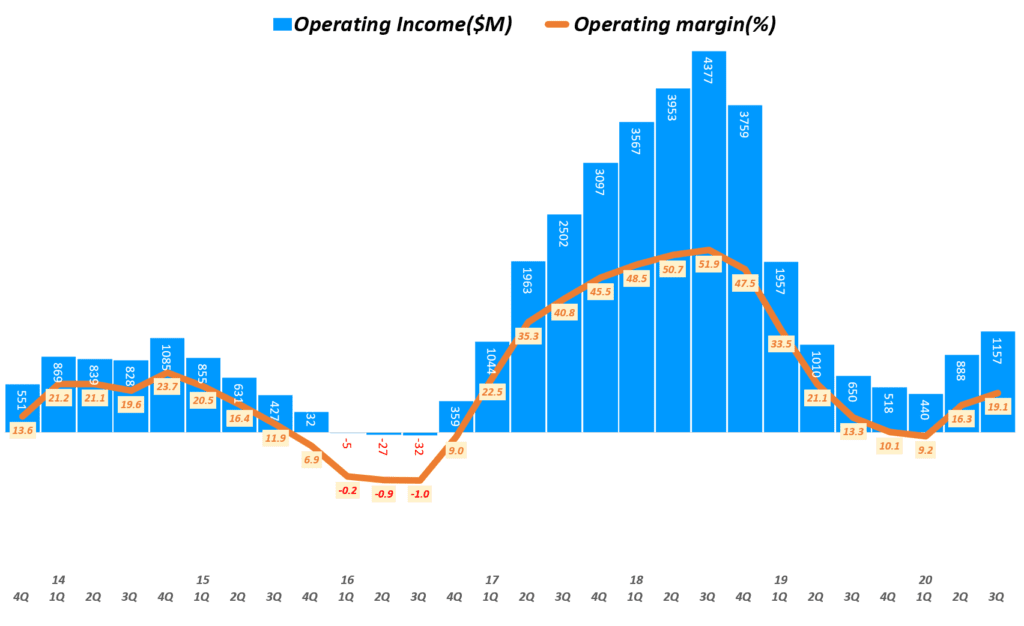

3분기 마이크론 영업이익 11.6억 달러

이번 분기 마이크론 영업이익은 11.6억 달러로 영업이익 19.1%를 기록했습니다.

이러한 영업이익 및 영업이익은 반도체 성수기 시절 영업이익률 52%에는 미치지 못하지만 1분기 9.2%로 떨어진 후 진속적으로 높이지고 있다는 점에서 긍정적인 추세로 보여 집니다.

매출의 V자 반등과 마찬가지로 영업이익도 V 반등으로 회복하고 있습니다.

- 3분기 마이크론 영업이익 11.57억 달러, 영업이익률 19.1%

- 전년 동기 영업이익 6.5억, 영업이익률 13.3%에 비해서 크게 좋아짐

마찬가지로 전 분기 영업이익 8.9억 달러, 영업이익률 16.3%에 비해서도 상승 - 반도체 사이클 상 2018년 3분기 영업이익률 51.9%로 정점을 찍은 후 하락

20년 1분기 영업이익률 9.2%를 저점으로 회복 중

향후 마이크론 전망 – 21년 시장은 긍정적이기만 다음 분기는 부정적으로 전망

코로나 팬데믹이후 대부분 회사가 다음 분기 및 다음 년도 전망을 밝히지 않고 있습니다만 마이크론은 향후 전망이 밝기 때문에 다음 분기 전망을 밝히고 있습니다.

우선 마이크론은 반도체 업계는 보다 긍정적으로 전망하고 있습니다.

- 21년 디램 수요는 대략 20% 정도 성장할 것으로 전망

- 장기적인 디램 수요는 연평균(CAGR)을 10% 중~후반대로 전망

- 21년 NAND 수요은 대략 30% 정도 성장 전망

- 장기적으로 NAND 연평균 성장률(CAGR)을 30% 정도로 고성장 할 것으로 전망

그러나 이와 같은 21년 시황에 대해서는 매우 긍정적으로 전망하지만 20년 후반기 마이크로 매출 및 수익 전망은 다소 보수적으로 전망하고 있습니다.

그것은 반도체 수요 회복은 본격적으로 21년부터 일어날 것이며 20년은 코로나 팬데믹에 따른 일시적인 수요가 있었지만 후반부는 수요가 크게 늘지 않아 가격 하락이 지속되고 더우기 마이크론 매출의 10%를 차지하는 화웨이 판매가 중단되기 때문에 매출 및 이익 전망이 보수적이라고 판단됩니다.

- 마이크론은 언론 보도를 통해 미국 정부로부터 화웨이 판매 라이센스를 받지 못했다고 밝힘

. 이번 분기 마이크론의 화웨이 매출은 전체 매출의 10% 비중 차지

. 미국 정부의 제재에 따라 9월 14일부터 판매 중단되었음

. 화웨이 판매 라이센스를 신청했지만 획득에 실패했고, 언제 라이센스가 나올지 알 수 없다고 밝힘 - . 마이크론은 실적 컨퍼런스 콜에서 화웨이 대체처를 찾으려면 6개월 정도 소요될 것으로 전망

- 블룸버그는 IT 소비가 원활하지 않아 기업들의 반도체 수요가 약하고

일부 고객은 많은 재고를 쌓아 놓고 있다고 보도

다름은 마이크론이 전망한 다음 분기(회계년도 21년 1분기, 20년 9월 ~ 11월) 매출 및 이익 등 전망입니다.

- 다음 분기(회계년도 21년 1분기) 매출 50억 ~54억 달러 전망

이는 최고 전망치 54억 달러 적용해도 매출 성장률은 5%로 크게 낮은 수준이고, 최악은 -2.8% 역성장하는 전망 임 - 매출총이익율 27.5% ± 1%로 이번 분기 34.9%에 비해서 크게 낮은 수준으로 예상

- 주당 수익(EPS)는 $0.47 ± $0.07로 이번 분기 1.08달러에 비해서 크게 낮아 짐

이러한 다음 분기 마이크로 실적 전망에 대해서 시장에서는 다음과 같이 마이크론 전망과 유사한 전망을 내놓고 있었기 때문에 마이크론 전망에 대해서 실망스러운 수치라는 반응입니다.

- 다음 분기 마이크론 매출 54.4억 달러(이는 전년 비 5.8% 성장) 전망

- 주당 수익 0.73달러로 이번 분기 1.08달러 비 감소 전망

20년 3분기 마이크론 실적 보고서

참고

삼성전자와 TSMC의 초미세 파운드리 기술 경쟁 개요와 전망

2020년 4분기 실적 관련

긍정적인 4분기 마이크론 실적과 밝은 반도체 전망 그리고 마이크론 주가

2020년 3분기 실적 관련

게임과 데이타센터 매출 덕분 57% 성장, 3분기 엔비디아 매출 및 향후 엔비디아 전망

견조한 3분기 TSMC 실적과 더 강력한 4분기 TSMC 전망

희망과 우려가 교차한 3분기 에이디테크놀로지 실적과 향후 에이디테크놀로지 전망

매출 131%과 손익 605% 증가, 3분기 인텍플러스 실적 및 향후 인텍플러스 전망

2020년 2분기 실적 관련

20년 2분기 엔비디아 실적, 데이타센터 매출 폭발로 50% 성장

20년 2분기 TSMC 실적, 괴물같은 매출과 이익 증가

20년 2분기 에이디테크놀로지 실적, 매출 46% 고성장 지속

20년 2분기 네패스 실적을 통해 본 네패스 전망 – 현재보다는 장기 전망