시스템 반도체 설계 전문 칩리스(Chipless) 기업인 에이디테크놀로지가 매출 증가율 둔화와 영업이익이 하락한 3분기 에이디테크놀로지 실적을 발표했습니다.

그러나 별도 기준 매출 및 손익을 살펴보면 매출은 19.71% 증가했고, 매출총이익 32% 및 영업이익 31% 증가하는 등 긍정적으로 평가할 수 있습니다.

다만 에이디테크놀로지는 기존 TSMC와 결별하고 삼성전자 파운드리 메인 디자인하우스가 되고자 많은 인수합병 및 투자를 진행한 바 이러한 투자에 따라 영업이익 등이 다소 줄었다고 해석할 수 있습니다.

따라서 인수합병이 제대로 시너지를 내면 에이디테크놀로지는 다시 고성장이 가능하고 및 손익도 크게 개선될 가능성이 높습니다.

이하에서는 3분기 에이디테크놀로지 실적을 살펴보고 이를 기반으로 향후 에이디테크놀로지 전망에 대해 간략히 살펴보도록 하겠습니다.

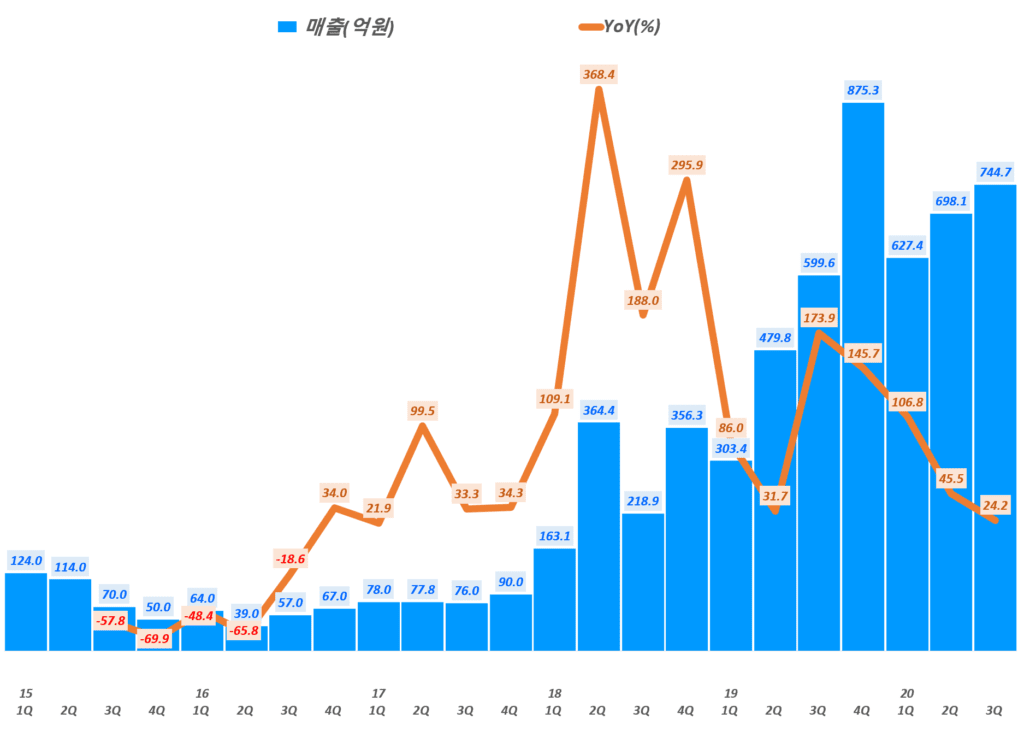

3분기 에이디테크놀로지 매출 24.2% 증가

20년 3분기 에이디테크놀로지 매출은 74407억으로 전년 동기 매출 599.6%에 비해서 24.2% 증가했습니다. 전 분기 매출 698.1억에 비해서도 6.7% 증가한 것으로 여전한 성장세를 보였습니다.

그러나 아래 분기별 매출 추이에서 보듯이 최근 매출 증가율이 45%이상의 초고속 성장을 이어왔기 때문에 이번 3분기 매출 성장률 24.2%는 성장률이 크게 둔화된 것이기 때문에 다소 아쉬울 수 있습니다.

그러나 이는 에이디테므놀로지가 TSMC에서 삼성전자로 갈아타면서 일정 정도 진통을 겪고 있는 것이 아닐까 합니다. 예를 들어 10월 말에 하이니스 납품 납기가 지연되었다는 공지가 있었는데 이는 TSMC를 떠난 영향이 아닐까 추정해 봅니다.

TSMC를 떠나 삼성전자 파운드리에 손을 내밀었기 때문에 에이디테크놀로지의 TSMC – 하이닉스로 이어지는 프로젝트 매출은 급감할 것이라는 전망이 있었고, TSMC-하이닉스 매출이 상당 부분을 차지하고 있었기 때문에 시장에서는 역성장에 대한 우려도 있었습니다.

그러나 그런 예상과 달리 3분기에도 20%이상 성장하면서 그런 우려는 기우로 끝날 가능성도 커졌습니다.

에이디테크놀로지가 삼성전자 파운드리 메인 디자인하우스로 자리를 잡게되면 다시 고속 성장을 시작할 수 있을 지를 주목할 필요가 있어 보입니다.

별도 기준 매출액 및 이익 지표

그간 알려진대로 에이디테크놀러지는 삼성전자 메인 디자인 하우스를 차지하기 위해 다양한 관련 회사들을 인수했습니다.

- 2018년 8월, CORAL IC CO LIMITED(홍콩 소재) 인수

- 2019년 9월, 투자 경영 컨설팅 업체 아이엠아이 인수

- 2020년 1월, 아르고 인수

- 2020년 2월, 이글램 인수

- 2020년 6월, 에스엔에스테크(SNST) 인수

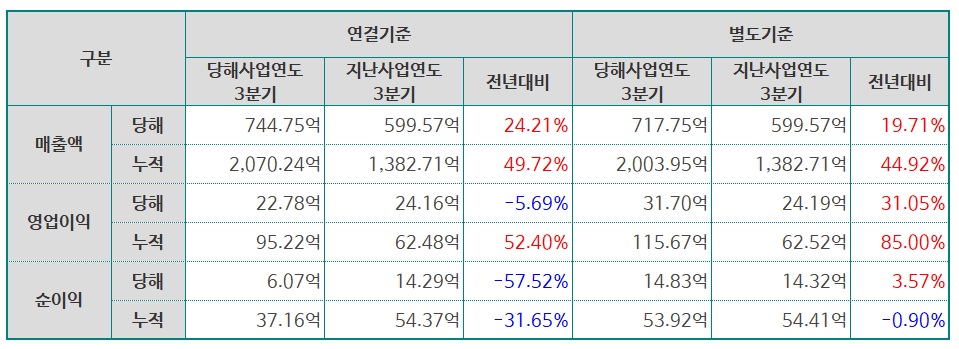

이들 인수회사들의 매출이 아주 크지는 않지만 여러 회사들이 생겼기 때문에 실적도 연결과 별도 실적을 따라 내서 비교할 수 있도록 하고 있습니다. 위에서 정리한 매출은 연결 기준입니다.

에이디테크놀로지 별도로 실적을 살펴보면 매출 측면에서는 다소 줄어들지만 영업이익 및 순이익은 훨씬 더 좋은 성과를 낸 것으로 나타납니다.

이 번에 인수한 회사들이 매출 기여도는 별로 없는 대신 많은 비용을 필요로 하기 때문에 인수합병으로 에이디테크놀로지의 손익은 다소 나빠졌다고 평가할 수 있습니다.

- 매출 717.75억으로 전년 동기 매출 599.57억 비 19.7% 성장

- 영업이익 31.7억, 영업이익율 4.03%로 전년 비 31.05% 증가

- 순이익 14.83억, 순이익율 2.4%로 전년 비 3.57% 증가

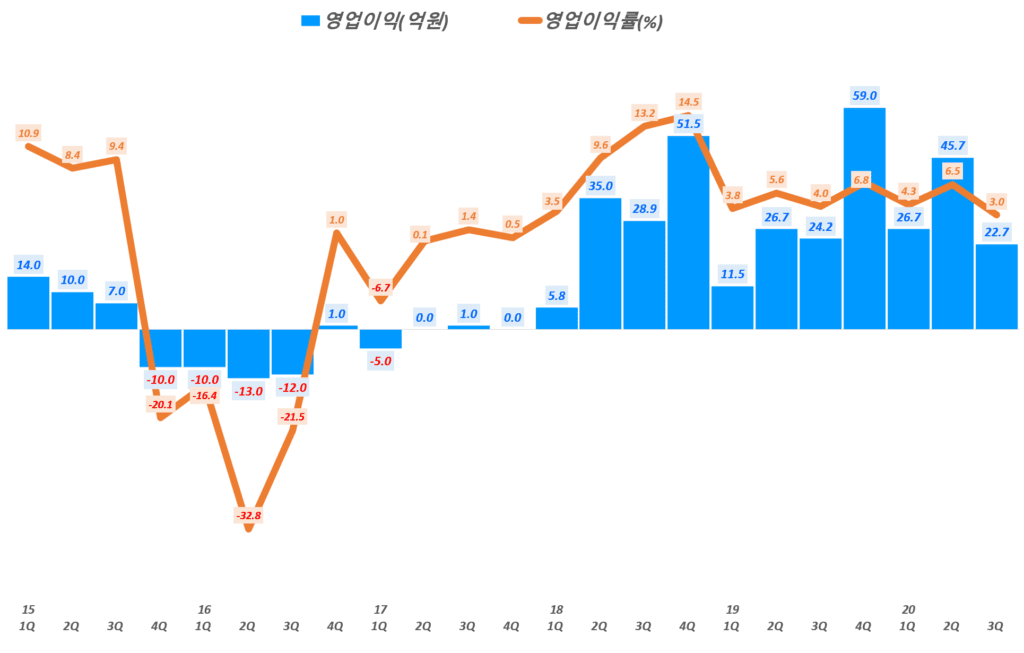

3분기 에이디테크놀로지 영업이익 22.78억

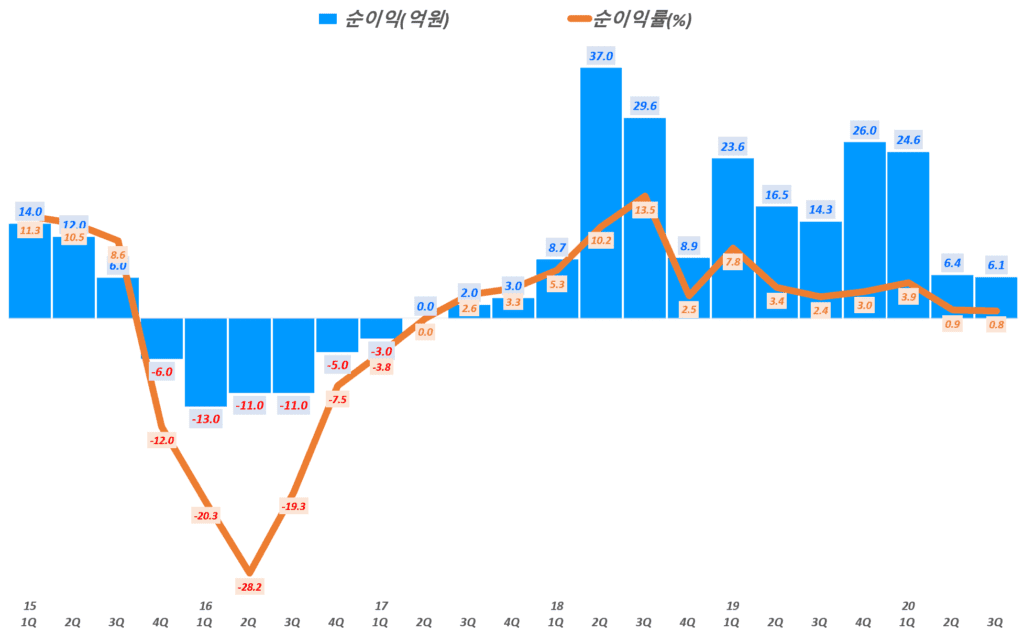

3분기 에이디테크놀로지 순익관련 지표는 인수합병 영향으로 전년 동기보다는 다소 줄어든 것으로 나타났습니다. 그러나 연결이 아닌 기존 에이디테크노로지만 따지면 영업이익 및 순이익 모두 전년 동기 비 증가햇습니다.

위에서 지적한 것처럼 삼성전자 파운드리 메인 디자인하우스가 되려고 이런 저런 인수합병 결과 일부 손익이 떨어진 결과가 이번 분기에 나타난 것으로 보입니다.

- 3분기 매출총이익은 52.3억으로 전년 동기 39.5억에 비해서 32.2% 증가

- 영업이익은 22.7억, 영업이익율 3%로 전년 동기 비 -6.2% 감소

하지만 별도 기준 영업이익은 31.7억, 영업이익율 4.03%로 전년 비 31.05% 증가 - 순이익 6.1억, 순이익률 0.8%로 전년 비 -57.52% 크게 감소

그렇지만 별도 기준 순이익 14.83억으로 전년 동기 비 3.57% 증가

결국 매출총이익이나 영업이익을 기준으로 살펴볼 시 기존 에이드테크놀로지는 전년 비 305이상 손익이 증가했지만, 인수합병으로 인한 손실이 증가해 영업이익 및 순이익은 전년 비 감소하는 결과를 나타냈습니다.

분기별 에이디테크놀로지 영업이익 추이

분기별 에이디테크놀로지 순이익 추이

향후 에이디테크놀로지 전망

별도로 에이디테크놀로지는 다음 분기에 대한 전망을 발표하지 않았기 때문에 에이디테크놀로지에 대한 섣부른 전망을 이야기할 수는 없습니다.

그러나 삼성전자가 파운드리 사업을 대대적인 투자와 함께 키우고 있고, 에이디테크놀로지는 이러한 삼성전자 파운드리의 메인 디자인하우스가 되려는 목표가 달성이 된다면 에이디테크놀로지로서는 한단계 레벨업할 수 있는 기회가 될 것으로 보입니다.

이전 TSMC 파트너로서 제한적 역활에 그쳤던 한계를 벗어나 확장하는 삼성전자와 더불어 성장할 수 있는 기회를 잡을 수 있다면 당분간은 어려움이 있을 수 있겠지만 향후 성장성은 분명히 있을 것으로 보입니다.

이러한 움직임은 지난 10월 말 에이디테크놀로지는 세계 1위 파운드리업체 TSMC VCA(협력 파트너) 자리를 포기하고 TSMC와 결별한 지 7개월만에 삼성전자 파운드리 에코시스템 파트너인 SAFETM DSP(Design Solution Partner)로 선정되면서 조금씩 가시화 되고 있습니다.

이러한 것들이 에이디테크놀로지에 대한 긍정적인 시각을 갖게하는 요인들이라고 보여집니다.

20년 3분기 에이드테크놀로지 실적 보고서

참고

매출 131%과 손익 605% 증가, 3분기 인텍플러스 실적 및 향후 인텍플러스 전망

반도체 거인의 몰락이 시작될까? 3분기 인텔 실적과 향후 인텔 전망

삼성전자와 TSMC의 초미세 파운드리 기술 경쟁 개요와 전망

어닝 서프라이즈! 3분기 삼성전자 실적 분석 및 향후 삼성전자 전망

깜짝 실적과 어두운 전망의 3분기 마이크론 실적 및 향후 마이크론 전망 분석

견조한 3분기 TSMC 실적과 더 강력한 4분기 TSMC 전망

최초 원자현미경 상용화한 파크시스템스 20년 2분기 파크시스템스 실적 및 향후 전망