반도체 검사장비 기업으로 두각을 나타내고 있는 인텍플러스가 매출과 손익에서 큰폭의 증가를 나타낸 3분기 인텍플러스 실적을 발표했습니다.

전통적으로 강했던 반도체 후공정 검사장비도 꾸준히 성장하는 가운데 반도체 공정 고도화에 따라 빠르게 성장하는 반도체 Mid0end 부분 검사장비 부분에서 거의 레퍼런스 업체로 인정을 받으며 가장 빠르게 성장했고 이번 3분기에는 인텍플러스에서 가장 높은 매출을 올리는 사업부문이 되었습니다.

또한 사업다각화로 추진했던 2차전지 검사장비 부분은 올 누적 53억 매출을 올려 새로운 가능성을 보여주었고, 고객사가 증가하고 2차전지 투자가 급증함에 따라 21년이후에도 성장이 기대되는 사업부문으로 떠오르고 있습니다.

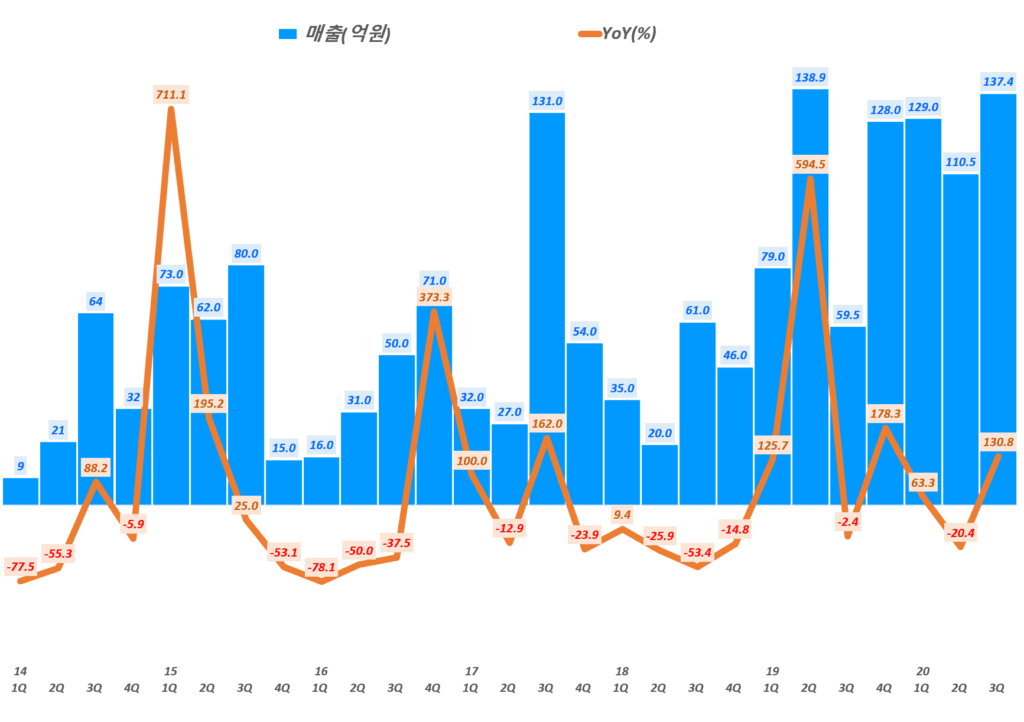

3분기 매출 137억, 131% 성장

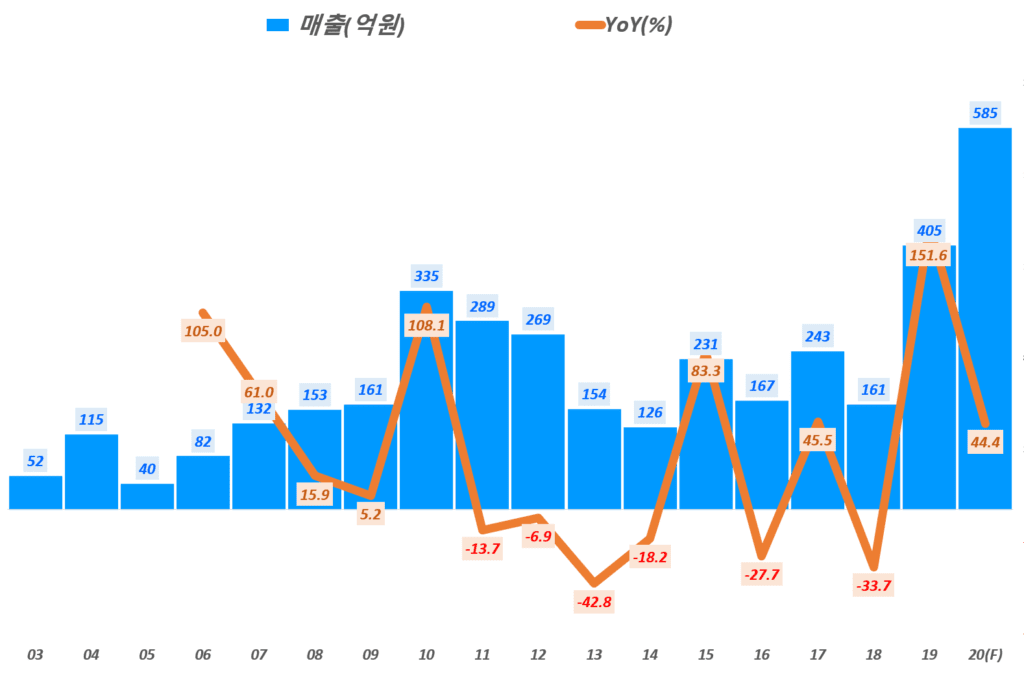

20ㄴ년 3분기 인텍플러스 매출은 137.4억원으로 전년 동기 59.5억에 비해서 무려 130.8% 성장했습니다. 전 분기 110.5억에 비해서도 24.3% 성장한 수치입니다.

이러한 매출은 분기 최고 기록은 아니지만 2019년 2분기 138.9억원에 필적하는 근래 가장 좋은 매출 실적이기도하며, 3분기로서는 가장 높은 매출 실적이기도 합니다.

아래 2014년부터 분기별 매출 및 성장률을 그려보았지만 인텍플러스 매출은 상당히 변동이 심했는데, 최근 4개 분기로만 보면 분기별 계절성 변동없이 상당히 높은 수준의 매출을 꾸준히 얻고 있습니다. 영업 체제가 상당히 안정화 되고 있다고 평가할 수 있을 것 같습니다.

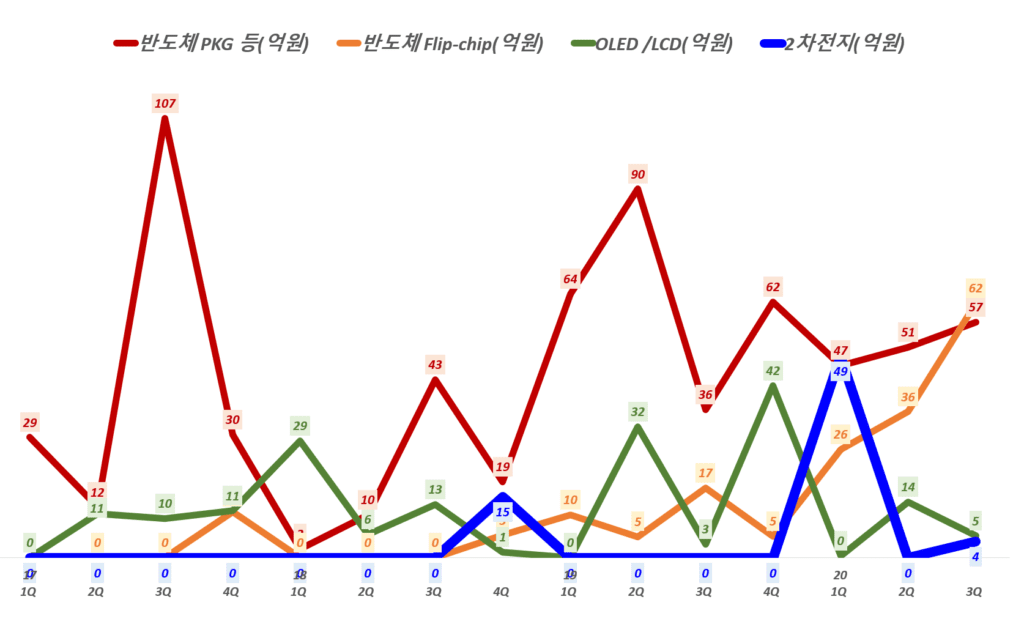

사업부별 매출 추이

현재 인텍플러스 사업은 반도체 검사장비(반도체 Package 등 외관 검사장비, 반도체 Flip-chiop과 같은 미드엔드 부분 검사장비), 디스플레이 검사장비 그리고 2차전지 검사장비로 나누어져 있습니다.

최근 들어 반도체 Flip-chiop과 같은 미드엔드 부분 검사장비 매출이 빠르게 성장하고 있습니다. 3분기엔 62억원의 매출을 올려 전년 비 281% 성장하면서 인텍플러스 사업부 중 가장 높은 매출을 차지했습니다. 이 분에서 검사장비는 이 분야에서 레퍼러슨 장비로 인정받으며 삼성전자, 하이닉스는 물론 해외 주요 반도체 업체들의 검사장비로 낙찰되면서 매출이 급증하고 있습니다.

다음으로는 전통적인 매출원이었던 반도체 외관 검사장비 매출은 57억원으로 전년 비는 -18% 정도 감소했지만 여전히 주요 부분을 차지하고 있습니다.

디스플레이 검사장비는 5억 매출로 전년 비 -45% 감소했고, , 2차전지 검사장비는 4억 매출로 3분기엔 처음으로 매출이 발생했습니다.

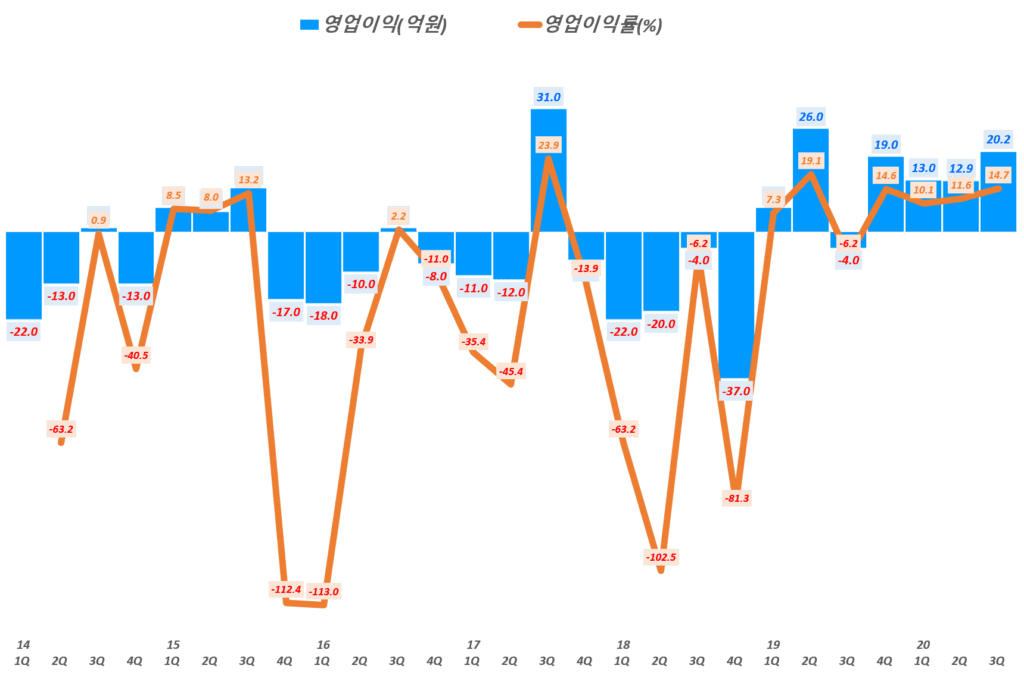

영업이익 흑자전환, 605% 증가

20년 3분기 인텍플러스 영업이익은 20.2억원으로 전년 동기 -4억 적자에서 흑자 전환하며 605% 증가했습니다. 전 분기 영업이익 12.9억원에 비해서도 57.2% 증가했습니다.

- 3분기 매출총이익은 68억원을로 매출총이익률 49.6%를 기록

이는 전년 동기 매출총이익 28억 , 매출총이익율 47.7%에서 상당 부분 개선된 것임 - 3분기 영업이 20.2억으로 전년 -2억 적자에서 흑자 전환 함

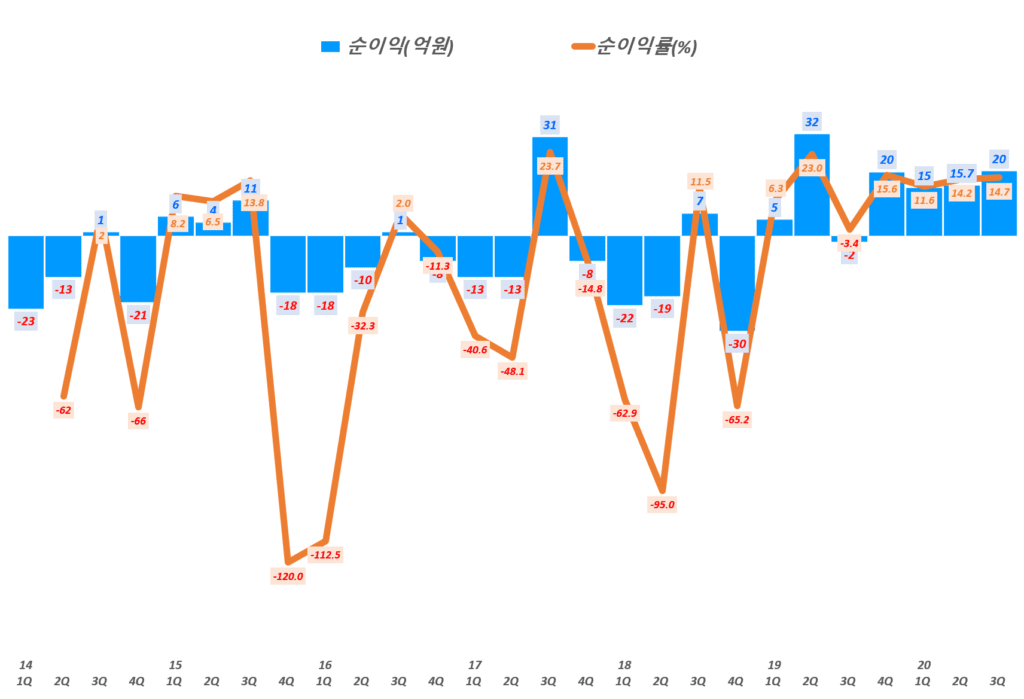

전 분기 영업이익 12.9억에 비해서 57.2% 증가 - 3분기 순이익 20억으로 순이익율 14.7% 기록

이는 전년 동기 순이익 -2억 적자에서 흑자 전환한 것 - 3분기 영업활동현금흐름(CFO)는 23억으로 전년 비 10억 또는 전 분기 -15억 적자에서 크게 개선되었음

분기별 인텍플러스 영업이익 추이

분기별 인텍플러스 순이익 추이

인텍플러스 영업활동 보고 및 인텍플러스 전망

2020년 11월 18일 발표된 상상인증권에서 인텍플러스 4분기 전망 보고서를 냈길래 간단히 소개합니다.

- 3분기 인텍플러스 매출은 전년 동기 대비 2.3배 증가, 영업이익은 전년 비 흑자 전환 및 전 분기 비 80% 증가

- 3분기에 질적 상승이 가능한 신규 고객 추가

. 반도체 패키지 장비로 북미 CPU 업체 자회사

. 가판 장비로 Ibiden

. 2차전지 장비로 국내 L사 - 9월말 수주 잔고 241억

- 4분기 매출 200억 이상 가능, 마진 20% 이상으로 역대 최대 매출 예상

. 마진을 영업이익으로 해석 시 3분기 영업이익률 14.7%에 비해서 5%p이상 상승하는 것임 - 2020년 연간 매출 585억 후반대/영업이익률 15% 수준 예상

2020년 585억 예측치는 삼성증권 예측치와 동일 - 현재 Capa는 1,000억대 매출이 가능한 수준인데 오히려 추가 투자 가능성

. 추가 투자는 4개월 전후에 준비 완료 - 20년 투자 부진/연기되었던 디스플레이/2차전지 고객사들이 투자를 재개하는 21년에는 매출 증가를 기대할 수 있음

- 21년 하반기 대만 TSMC 공급 예정

대만 기타 OSAT업체 추가 준비 중

인텍플러스 4개 사업부별로 인텍플러스 영업 활동 결과 및 전망을 인용했습니다.

반도체 PKG 외관검사 분야

2020년에는 주요 비메모리 OSAT 업체들의 당사 장비 채택율이 증가하면서 지속적인 매출 성장을 기대하고 있습니다.

또한 당사의 모든 기술이 집약된 “iPIS-340HX” 반도체 패키지 검사 장비를 신규로 출시하여 국내 신규 고객사를 유치하고 시장점유율 확대하고 있습니다.

새로운 트렌드 대한 검사솔루션인 6면 검사 기술과 큰 사이즈의 칩을 한번에 비전 검사를 할 수 있는 Large Form Factor 검사 기술, AI를 기반으로 한 딥러닝 적용 기술을 확보하여 경쟁사 대비 기술 우위를 확보하고 시장 지배력을 확대해 나가는 중입니다.

반도체 Mid-end 분야

당사의 Substrate 검사 Solution은 미국 글로벌 반도체 업체에서 검사 성능에 대한 검증을 2016년에 완료하였습니다. HPC와 5G, AI, 자율주행차 시장의 확대에 따라 투자사이클이 도래하면서 2019년 하반기부터 본격적으로 해당 업체의 Supply Chain 상 제조사 및 주요 글로벌 업체의 제조사들에 납품을 진행하고 있습니다.

미국 글로벌 반도체 향으로의 레퍼런스를 기반으로 당사 장비가 기준 장비로 인식되면서, 해외 거래처 다각화가 진행되고 있습니다. 2020년에는 대만 주요 고객사들과 고부가 서버용인 초고사양 제품에 집중하는 일본의 메이저 고객사를 확보하여 당사의 외관검사장비 기술력을 인정 받았습니다.

대면적 FC-BGA가 Package 기판 성장을 주도하고, Advanced Package는 이종의 여러 반도체들이 결합하여 점점 경박화, 소형화가 되고 있기 때문에 기존의 Bump 검사 뿐 만 아니라 기판의 두께, 높이 편차, 볼의 높이, 휘어짐, 장착되는 wafer들의 크랙, substrate 및 칩의 side 등과 같은 외관과 관련된 다양하고 치명적인 이슈가 늘어나 고도화된 검사 기술을 요구하고 있으며 이에 따라 고성능의 외관 검사 장비의 수요도 늘어나고 있는 상황입니다.

당사는 WSI 검사기술 및 Thicknes, Variable 측정 알고리즘 적용 기술, Large Form Factor 검사 기술을 활용해 Flip-chip attach 과정에서 발생하는 불량 이슈에 대한 선제적 대응을 하여 시장에서의 우위를 점하고 있는 상황입니다.

또한 Mid-end 공정을 개발하고 새롭게 도입하려는 업체들과 긴밀한 정보 교류를 통하여 Wafer Bump 및 미세 RDL 공정에 대한 사업다각화를 추진하고 있으며 차세대 반도체 패키징 기술인 PLP(Panel Level Package)와 관련된 고객사와 지속적으로 소통하며 사업을 진행하고 있습니다.

디스플레이 분야

2019년에 국내 외 업체들은 Flexible OLED 분야의 수율 향상을 위한 검사 공정 투자를 진행하고 있습니다. 2020년부터 Foldable UTG(Ultra Thin Glass) 시장 확대에 따라 critical한 항목에 대한 검사 수요의 증가로 당사의 비전모듈의 수요가 증가 되고 있습니다.

또한 국내 및 중화권 주요 패널 업체의 6세대 Flexible OLED 라인에 외관검사장비를 납품했으며, 지속적인 추가 수주를 기대하고 있습니다.

주요 디스플레이 업체들의 Foldable 폰을 포함한 Flexible 기판의 스마트폰 패널 출하가 늘어나고 있어 비전모듈과 OLED의 외관검사 필요성이 증대될 것으로 보이며, 향후 Foldable 디스플레이 시장의 성장에 따라 당사도 수혜를 입을 것으로 기대됩니다.

2차전지 분야

인텍플러스는 2017년 국내 2차전지 업체의 파우치 타입의 중대형 이차전지 셀 검사기 개발 프로젝트에 참여하면서 동 분야의 사업을 시작했습니다.

2018년에는 해당 업체의 국내 라인에 성공적으로 장비를 납품하였습니다. 2019년은 동 검사장비에 딥러닝 시스템을 도입하여 검사 장비의 성능을 향상시키는 등 고객사의 요구 사항을 만족시키고 있어, 2022년 까지 계획되어 있는 국내 및 해외 라인에 대규모 투자에 대해 당사의 검사장비가 도입될 가능성이 증가하고 있습니다.

또한 검사영역확대 및 고객사 다변화를 진행 중에 있습니다. 고객사의 해외 CAPA 증설과 당사의 신규 고객사 진입에 따라 자동 외관 검사분야에 대한 중장기적 성장이 기대됩니다.

20년 3분기 인텍플러스 실적 보고서

참고

매출 131%과 손익 605% 증가, 3분기 인텍플러스 실적 및 향후 인텍플러스 전망

반도체 거인의 몰락이 시작될까? 3분기 인텔 실적과 향후 인텔 전망

삼성전자와 TSMC의 초미세 파운드리 기술 경쟁 개요와 전망

어닝 서프라이즈! 3분기 삼성전자 실적 분석 및 향후 삼성전자 전망

깜짝 실적과 어두운 전망의 3분기 마이크론 실적 및 향후 마이크론 전망 분석

견조한 3분기 TSMC 실적과 더 강력한 4분기 TSMC 전망