그동안 분기별 마이크로소프트 실적과 월가 증권사들의 마이크로소프트 주가 전망을 을 분석했지만, 당기 분석 뿐만이 아니라 이전 분기 분석도 같은 페이지에서 볼 수 있다면 좀더 효율적이라는 지적에 따라 , 이 페이지에서는 분기별 마이크로소프트 실적, 마이크로소프트 전망 그리고 월가 증권사들의 마이크로소프트 주식 추천지수를 비롯한 마이크로소프트 주가 목표 등을 같이 정리, 업데이트 하고자 합니다.

기본적으로 분기별 마이크로소프트 실적은 별도 포스팅하기로 하고 여기서는 그 분석 내용 중 핵심 내용 중심으로 분기마다 업데이트 하도록 하겠습니다. 그리고 마이크로소프트 주가와 관련된 평가 등을 수시로 업데이트 하고자 합니다.

시장 컨센서스와 비교한 마이크로소프트 매출과 이익 추이

흔히 주식 투자를 위한 기업 분석 시 그 회사가 시장 기대치에 비해서 더 나은 실적을 내는지 아니면 번번히 시장 기대치를 밑도는지는 주가 전망을 위해서 매우 유용한 지표가 됩니다.

시장 기대에 따라 주가가 오르거나 하락했는데 이런 시장 기태 이상으로 계속 실적을 낸다면 더 오를 수 있는 가능성이 높아지겠죠.

여기에서는 마이크로소프트 시장에서 예측한 컨센서스 매출 추이와 마이크로소프트 매출 그리고 시장에서 예측한 주당순이익(EPS)와 실적 주당순이익(EPS)를 그래프로 비교해 보겠습니다.

컨센서스 매출은 대부분 GAAP 매출을 사용하지만, EPS의 경우 특정 조건하에 재정의한 Non GAAP 주당순이익 지표를 사용하는 경우도 있습니다. 근대들어 많은 회사들이 GAAP EPS를 사용하지만 역사다 오래되어 고려할 요인들이 많은 경우 Non GAAP 지표를 많이 사용하기도 합니다.

마이크로소프트 매출과 시장 컨센서스 매출 추이 비교

마이크로소프트 EPS와 시장 컨센서스 EPS 추이 비교

’23년 1분기 마이크로소프트 실적 평가

모건 스탠리, 마이크로소프트 목표 주가를 307달러에서 335달러로 상향 조정

모건 스탠리의 애널리스트인 키스 와이스(Keith Weiss)는 회계연도 3분기 보고서에서 마이크로소프트의 목표 주가를 307달러에서 335달러로 상향 조정하고 마이크로소프트 투자의견 비중 확대 등급을 유지했습니다.

3분기에 예상보다 나은 Azure 실적과 최근의 Azure 감속이 평탄화될 것으로 예상하는 가이던스를 감안할 때, 이 분석가는 최근 Azure에서 예상되는 단기 거시적 압력과 퍼블릭 클라우드 및 “긍정적인 방향으로 잠금 해제되고 있는” 생성적 AI의 기반 기술과 관련된 장기적 기회 사이의 긴장을 보고 있다고 투자자들에게 말합니다.

이 애널리스트는 마이크로소프트가 “통합 솔루션을 제공하고, 주가 상승을 주도하며, 실적을 능가하는 고유한 능력”을 보유하고 있다고 덧붙였습니다.

JPMorgan, 마이크로소프트 목표 주가를 305 달러에서 315 달러로 인상

JP모건의 애널리스트 마크 머피는 마이크로소프트의 목표 주가를 305달러에서 315달러로 상향 조정하고 마이크로소프트 투자의견 비중확대 등급을 유지했습니다.

이 회사는 회계연도 3분기 마이크로소프트 실적은 “회복력”을 보여 주었으며, 컨센서스를 앞서는 4분기 가이던스로 눈에 띄는 판매 실적을 달성했다고 분석가는 리서치 노트에서 투자자들에게 말합니다.

이 분석가는 마이크로소프트의 “매우 예상을 뛰어넘는 실적과 가이던스 상회”는 어려운 환경에서도 기술 스택 전반에 걸친 지속적인 리더십과 비즈니스의 탄력성, 그리고 생성적 인공 지능의 모멘텀을 보여준다고 말합니다.

시티, 마이크로소프트 목표주가를 332달러에서 340달러로 상향

Citi의 애널리스트인 타일러 래드케는 마이크로소프트의 목표 주가를 332달러에서 340달러로 상향 조정하고, 마이크로소프트 투자의견 매수 등급을 유지했습니다.

이 분석가는 연구 노트에서 투자자들에게 어려운 IT 지출 환경 속에서도 “인상적인” 실적을 보고했다고 말합니다.

상업용 예약이 반등하고 Azure의 추세가 안정화되는 징후가 점진적으로 나타나면서 모든 부문에서 상승세를 보였다고 말합니다.

Citi는 이러한 결과가 보안, 생산성 및 인프라 시장 전반에 걸친 광범위한 통합 플레이북을 통해 마이크로소프트 비즈니스의 “방어력”을 입증한다고 믿습니다.

도이치뱅크, 마이크로소프트 목표 주가를 310달러에서 340달러로 인상

도이치뱅크는 회계연도 3분기 실적 발표 후 마이크로소프트의 목표 주가를 310달러에서 340달러로 상향 조정하고 마이크로소프트 투자의견 매수 등급을 유지했습니다.

애널리스트는 회사가 안정적인 배경에서 잘 실행되고 있으며 점유율을 높이고 있다고 말합니다.

파이퍼 샌들러, 마이크로소프트 목표 주가가 290달러에서 348달러로 상향 조정

파이퍼 샌들러 애널리스트 브렌트 브레이슬린은 마이크로소프트의 목표 주가를 290달러에서 348달러로 상향 조정하고 마이크로소프트 투자의견 비중 확대 등급을 유지했습니다.

이 애널리스트는 18억 달러의 최고 매출과 전년 대비 10%의 수익 성장률에서 알 수 있듯이 마이크로소프트의 “새벽이 오기 전 가장 어두운” 순간은 “전혀 어둡지 않은 것으로 판명되었다”고 투자자들에게 말합니다.

성장의 탄력성과 “놀라운 AI 세대 채택 지표”는 마이크로소프트를 핵심 성장 자산으로 보유할 수 있는 강세 사례를 강화한다고 Piper는 주장합니다.

DA 데이비슨, 마이크로소프트 목표 주가를 325달러에서 350달러로 상향 조정

DA 데이비슨 애널리스트 길 루리아는 회계년도 3분기 실적 호조 이후 마이크로소프트 목표 주가를 325달러에서 350달러로 상향 조정하고 마이크로소프트 투자의견 매수 등급를 유지했습니다.

이 분석가는 리서치 노트에서 투자자들에게 마이크로소프트가 AI 혁명의 첫 번째 주요 수혜자가 될 것이며, 3분기 실적은 Azure 및 Bing 비즈니스에서 점유율 상승의 초기 징후를 보여 주었으며 여기에서 더 성장할 수 있다고 주장합니다.

마이크로소프트는 가장 큰 소프트웨어 시장인 하이퍼 스케일러와 검색 비즈니스 모두에서 점유율을 높이고 있으며 2023년에도 여전히 좋은 위치에 있다고 덧붙였습니다.

구겐하임, 마이크로소프트 목표 주가를 212달러에서 232달러로 상향 조정

구겐하임은 마이크로소프트의 목표 주가를 212달러에서 232달러로 상향 조정하고 마이크로소프트 투자의견 매도 등급을 유지했습니다.

아울러 마이크로소프트가 가이던스를 제시하지 않은 잉여 현금 흐름을 제외한 “모든 관련 항목”에서 가이던스 근거한 추정치를 초과했다고 분석했습니다.

마이크로소프트 경영진은 이번 분기에 기대치를 잘 관리했지만 Office 365는 잘하고 있으며 시간이 지남에 따라 순풍이 더해지면서 계속 될 것이지만 Azure와 Windows는 어려움을 겪고 있다고 주장합니다.

이 애널리스트는 마이크로소프트가 수년 동안 누려온 잉여 현금 흐름이나 매출 성장을 계속할 것으로 기대하지 않는다고 덧붙였습니다.

웨드부시, 마이크로소프트 목표 주가를 315달러에서 325달러로 상향 조정

웨드부시 애널리스트 다니엘 아이브스는 분기 실적에 따라 마이크로소프트의 목표 주가를 315달러에서 325달러로 상향 조정하고 마이크로소프트 투자의견 ‘시장수익률 상회(Outperform)’ 등급을 유지했습니다.

불확실한 매크로가 진행되고 월가의 걱정이 구체적인 보고서로 나오고 있는 상황에서 “Nadella & Co.는 또 다른 뛰어난 클라우드 분기를 제공했습니다.

이는 월가의 초점을 받을 것이며 더 넓은 기술 부문에 대해 “기술 형제 Alphabet과 함께 긍정적 인 분위기를 조성”할 것으로 봤습니다.

코웬, 가목표를 $ 300에서 $ 330으로 상향

TD Cowen 애널리스트 J. Derrick Wood는 마이크로소프트 목표 주가를 $ 300에서 $ 330으로 올렸고 마이크로소프트 투자의견 Outperform 등급을 유지했습니다.

이 애널리스트는 거시적 역풍이 지속되고 있지만 이번 분기 마이크로소프트 실적은 우려했던 것보다 나은 분기였다고 말했습니다.

BofA, 마이크로소프트 목표 주가를 320달러에서 340달러로 상향 조정

BofA의 애널리스트 브래드 실스는 마이크로소프트의 3분기 실적이 “견조하다”고 보고한 후 목표 주가를 320달러에서 340달러로 상향 조정하고 마이크로소프트 투자의견 매수 등급을 유지했습니다.

4분기에 Azure가 4포인트 감속할 것이라는 가이던스는 가시성이 개선되고 있음을 시사하며, 오피스365 상업적 성장의 지속성은 “인상적”이라고 애널리스트는 투자자들에게 말합니다.

RBC Capital, 마이크로소프트 목표 주가를 285달러에서 350달러로 상향 조정

RBC Capital의 애널리스트 리시 잘루리아는 마이크로소프트의 목표 주가를 285달러에서 350달러로 상향 조정하고 마이크로소프트 투자의견 ‘초과수익’ 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 투자자들에게 이 회사의 “놀랍도록 깔끔한” 실적은 클라우드 포화에 대한 이야기를 포함하여 소프트웨어 전반에 걸친 일부 우려를 완화하는 데 도움이 될 것이며, AI가 차세대 개척지가 될 것이라고 말합니다.

마이크로소프트의 상업용 비즈니스는 예상보다 더 많은 회복력을 보였으며, Azure의 성장이 가이던스의 최고치를 기록했고 Office 365가 지속적인 회복력을 보여 주었다고 RBC는 덧붙였습니다.

제프리, 투자자들이 CMA 뉴스 이후 펀더멘털에 대해 Activision의 가치를 평가하고 있다고 보고 있습니다.

제프리의 애널리스트 앤드류 우르크비츠는 영국 경쟁 및 시장 당국이 마이크로소프트(MSFT)의 액티비전 블리자드(ATVI) 인수를 차단했으며, 마이크로소프트가 이미 항소할 것이라고 발표했지만 투자자들이 “ATVI 모델을 털어내고 펀더멘털 가치로 회사를 평가하기 시작할 것”이라고 예상합니다.

이 회사는 이달 말에 EU 결정이 내려지고 8월에 FTC 소송이 시작될 예정이라고 언급하면서 재협상 가능성이 “높다”고 믿고 있으며 거래 연장이 필요하다고 말합니다.

그러나 “더 광범위한 비디오 게임 분야는 이제 테이블에서 벗어날 가능성이 높기 때문에 M&A 프리미엄을 잃게 될 것”이라고 덧붙입니다.

투자자들이 액티비전의 내재가치가 80달러에 근접할 것으로 보고 있으며, 향후 출시 예정작에 대한 상승 여력이 있다고 판단한 이 회사는 주식에 대해 매수 등급과 95달러의 목표주가를 제시했습니다.

UBS, 마이크로소프트 목표 주가를 275달러에서 300달러로 상향 조정

UBS의 애널리스트 칼 키어스테드는 마이크로소프트의 목표 주가를 275달러에서 300달러로 상향 조정하고 마이크로소프트 투자의견 중립 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 투자자들에게 마이크로소프트의 3분기 실적은 “놀랍도록 긍정적”이었으며, 총 고정 통화 수익이 10% 성장하고 주당 순이익이 크게 증가했다고 말합니다.

이 회사는 유일한 우려는 24 회계 연도가 AI 투자의 해가 될 것이라는 전망과 이것이 총 마진과 EPS 성장에 어떤 의미가 있는지에 대한 것일 수 있다고 생각합니다.

에버코어 ISI, 마이크로소프트 목표 주가를 295달러에서 337달러로 상향 조정

Evercore ISI의 애널리스트 Kirk Materne은 마이크로소프트의 목표 주가를 295달러에서 337달러로 상향 조정하고 주식에 대한 투자의견 ‘Outperform’을 유지했습니다.

이 애널리스트는 회계연도 3분기 실적과 4분기 가이던스는 “마이크로소프트의 상업용 플랫폼의 힘과 어려운 거시적 배경에서 점유율을 확보할 뿐만 아니라 AI로의 아키텍처 전환을 주도할 수 있는 강력한 위치에 있는 이유를 보여줍니다.주장합니다.

Azure의 최적화 오버행은 단기적으로 지속될 가능성이 높지만, 에버코어는 비즈니스 전반에 걸쳐 AI와 관련된 향후 수익화 기회가 “일시적인 오버행을 상쇄할 수 있을 것”이라고 분석가는 덧붙였습니다.

레이몬드 제임스, 마이크로소프트 목표주가 270달러에서 320달러로 상향 조정

레이몬드 제임스의 애널리스트 앤드류 마록은 마이크로소프트의 목표 주가를 270달러에서 320달러로 상향 조정하고 마이크로소프트 투자의견 ‘시장수익률 초과달성(Outperform)’을 유지했습니다.

이 애널리스트는 리서치 노트에서 투자자들에게 마이크로소프트의 3분기 실적이 개인용 컴퓨팅과 오피스 커머셜 부문에서 기대 이상의 성과를 거뒀으며, Azure의 성장은 가이던스에 부합했다고 밝혔습니다.

이 회사는 마이크로소프트가 현재 및 향후 발전 가능성이 있는 시장의 트렌드를 활용할 수 있는 업계 최고의 위치에 있으며, 도달하는 경로가 완전히 선형적이지는 않을 수 있지만 가까운 미래에 주가를 상승시킬 수 있다고 생각합니다.

Rosenblatt, 마이크로소프트 목표주가를 $ 275에서 $ 310로 상향.

로젠블랫은 마이크로소프트가 컨센서스와 예상치를 상회하는 3분기 매출을 보고한 후 마이크로소프트의 목표 주가를 275달러에서 310달러로 상향 조정하고 마이크로소프트 투자의견 매수 등급을 유지했습니다.

3분기에 상업용 갱신은 강세를 보였으며 Azure는 전년 대비 비교가 쉬워지기 시작했으며, 보고서 이후 23-24 회계연도 매출 예측을 약 1%, 수익 예측을 약 4% 상향 조정했다고 말합니다.

크레딧 스위스, 크로소프트 목표 주가를 285달러에서 350달러로 상향 조정

크레딧 스위스 애널리스트 사미 바드리는 분기 실적에 따라 마이크로소프트의 목표 주가를 285달러에서 350달러로 상향 조정하고 마이크로소프트 투자의견 시장수익률 초과달성 등급을 유지했습니다.

이 회사는 마이크로소프트가 2분기의 클라우드 최적화 역풍이 계속되는 가운데 PC 수요가 소폭 감소한 반면, PBP와 IC는 예상보다 나은 실적을, MPC는 상대적으로 선방하면서 매출과 주당 순이익 모두 컨센서스를 상회하는 실적을 발표했다고 언급했습니다.

맥쿼리, ‘획기적인’ 투자로 마이크로소프트 투자등금을 아웃퍼폼으로 업그레이드하다

맥쿼리 애널리스트 사라 힌들리안-볼러는 마이크로소프트 투자의견을 중립에서 아웃퍼폼으로 상향 조정하고 목표 주가를 260달러에서 225달러로 상향 조정

이 분석가는 연구 노트에서 투자자들에게 Azure가 “잘 작동”하면서 예상보다 나은 회계 3 분기 실적을보고했습니다.

이 회사는 거시적 부드러움에 대해 많은 사람들이 예상했던 것보다 Azure의 감속이 완만 해졌으며 OpenAI에 대한 회사의 “획기적인”투자를 강조합니다.

또한 성장, 수익, 인공 지능을 통한 새로운 비즈니스 기회, 그리고 액티비전 블리자드(ATVI) 인수가 성사될 가능성이 높아짐에 따라 마이크로소프트가 계속해서 실적을 상회할 것으로 보고 있습니다.

Wells Fargo, 마이크로소프트 목표 주가를 320달러에서 345달러로 상향 조정

웰스파고의 애널리스트 마이클 터린은 분기 실적에 따라 마이크로소프트의 목표 주가를 320달러에서 345달러로 상향 조정하고, 마이크로소프트 투자의견 주식 비중 확대 등급을 유지했습니다.

Azure의 성장이 예상보다 앞섰으며, 어려운 환경에서도 마진/EPS를 보호할 수 있는 능력을 보여줬다고 평가했습니다.

웰스는 엔터프라이즈 IT 전반에서 독보적인 입지를 고려할 때 투자의견 매수를 유지하며, 이제 투자자들의 관심이 2024 회계연도 AI 투자 주기로 옮겨갈 것으로 예상합니다.

MoffettNathanson, 마이크로소프트 목표 주가를 $263에서 $306으로 상향 조정

MoffettNathanson의 애널리스트 Sterling Auty는 마이크로소프트의 목표 주가를 263달러에서 306달러로 상향 조정하고, 마이크로소프트 투자의견 시장수익률(Market Perform) 등급을 유지했습니다.

이 분석가는 연구 노트에서 투자자들에게 회사의 클라우드 수익과 인공 지능 수요가 분기 실적을 견인했으며 소프트웨어에 대한 투자자의 우려를 완화하기 시작할 것이라고 말합니다.

이 애널리스트는 “이 주식은 시간외 거래에서 볼 수있는 팝을받을 자격이 있습니다.”라고 썼습니다. 이 회사는 2023 년에도 소프트웨어에 대해 낙관적입니다.

BMO Capital, 마이크로소프트 투자의견을 시장 성과에서 아웃퍼폼으로 업그레이드

BMO Capital은 마이크로소프트의 목표 주가를 325달러에서 347달러로 상향 조정하고, 마이크로소프트 투자의견을 Market Perform에서 Outperform으로 업그레이드했습니다.

3우러 분기 실적 결과에 따20이 분석가는 2023년 말까지 Azure의 성장 역풍이 완화될 것이며 인공 지능이 마이크로소프트의 장기적인 성장을 지원할 수 있다는 확신이 더 커졌습니다.

또한, 이 회사는 CoPilot의 도움으로 Office의 성장이 “건전하게 유지될 수 있다”고 생각합니다.

마이크로소프트 주식이 저렴하지는 않지만 회사의 지속적인 성장 기회는 프리미엄 밸류에이션을 보장한다고 BMO는 주장합니다.

쿼리, 마이크로소프트 투자의견 중립에서 아웃퍼폼으로 업그레이드

맥쿼리 애널리스트 사라 힌들리안-보울러는 마이크로소프트의 목표 주가를 260달러에서 325달러로 상향 조정하고, 마이크로소프트 투자의견 중립에서 아웃퍼폼으로 상향 조정

Stifel, 마이크로소프트 목표 주가를 310달러에서 320달러로 상향 조정

Stifel의 애널리스트 Brad Reback은 마이크로소프트의 목표 주가를 310달러에서 320달러로 상향 조정하고, 마이크로소프트 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 투자자들에게 마이크로소프트가 전반적으로 우수한 회계연도 3분기 실적과 가이던스를 발표했으며, 특히 우려했던 것보다 나은 Azure의 사용 추세가 돋보였다고 설명했습니다.

앞으로 경영진은 지난 여름부터 시작된 고객의 노력에 따라 향후 분기에는 최적화 활동이 감소하기 시작할 것이라고 암시했습니다.

이는 투자자들에게 “올해 말 심각한 경기 침체가 발생하지 않는 한” Azure 성장률이 낮은 20% 범위에서 안정화될 것이라는 어느 정도의 안도감을 줄 것이라고 믿습니다.

미즈호, 마이크로소프트 목표주가를 315달러에서 325달러로 상향 조정

미즈호는 마이크로소프트 목표주가를 315달러에서 325달러로 상향 조정하고, 마이크로소프트 투자의견 매수 등급을 유지했습니다.

점점 더 어려워지는 거시적 배경에도 불구하고 마이크로소프트는 “건전한”회계 연도 3 분기 실적을보고했다고 분석가는 연구 노트에서 투자자들에게 말합니다.

이 회사는 중기 이후에도 회사의 성장 기회가 “많은 사람들이 생각하는 것보다 더 크며 여기에는 상당한 생성 AI 수익 창출이 포함됩니다.”라고 확신합니다.

울프 리서치, 마이크로소프트의 목표 주가를 330달러에서 350달러로 인상

Wolfe Research의 애널리스트 Alex Zukin은 마이크로소프트의 목표 주가를 330달러에서 350달러로 상향 조정하고 마이크로소프트 투자의견 시장수익률 초과달성 등급을 유지했습니다.

이 분석가는 연구 노트에서 투자자들에게 회계연도 3분기에 최고 수익과 최저 수익을 기록했으며 Azure의 실적과 가이던스도 기대치를 비슷하게 초과했다고 밝혔습니다.

거시적 환경은 개선되지 않고 있지만 마이크로소프트는 “어려운 배경에서 인상적으로 실행하고 있으며 동급 최고의 소프트웨어 펀더멘털을 보여주고 있습니다.”라고 회사는 말합니다.

바클레이, 마이크로소프트 목표 주가를 310달러에서 336달러로 상향

바클레이즈의 애널리스트 라이모 렌즈초우는 마이크로소프트의 목표 주가를 310달러에서 336달러로 상향 조정하고, 마이크로소프트 투자의견 투자의견 비중확대(Overweight)를 유지했습니다.

이 애널리스트는 마이크로소프트 실적 발표 이후에도 마이크로소프트가 투자자들에게 계속 주목받는 종목이 될 것으로 예상합니다.

특히 Azure에 대한 결과는 우려했던 것보다 좋았으며 경영진의 발언은 클라우드 최적화 테마의 종말과 관련하여 조심스럽게 긍정적 인 것으로 해석 될 수 있다고 분석가는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 인공 지능이 수치에 영향을 미치기 시작했으며 추가 수익화 이니셔티브가있을 가능성이 있다고 말합니다.

제프리, 마이크로소프트 목표 주가를 325달러에서 350달러로 상향 조정

제프리의 애널리스트 브렌트 틸은 마이크로소프트의 목표 주가를 325달러에서 350달러로 상향 조정하고 마이크로소프트 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 Azure의 회계연도 3분기 실적이 전년 동기 대비 31%의 고정 통화 성장률로 “우려했던 것보다 훨씬 좋았으며”, 4분기에는 전년 동기 대비 26%-27%의 성장 가이던스를 “훨씬 더 인상적”으로 달성했다고 말합니다.

이 회사는 마이크로소프트 주식과 인공 지능에 대한 기대감이 여전히 높지만, 가격 순풍은 “아직 광범위하게 확산되지 않았다”고 말합니다. 이러한 요인들이 “수년간의 성장”을 유지하는 데 도움이 될 것이라고 믿습니다.

마이크로소프트 주요 실적 지료 트렌드 차트

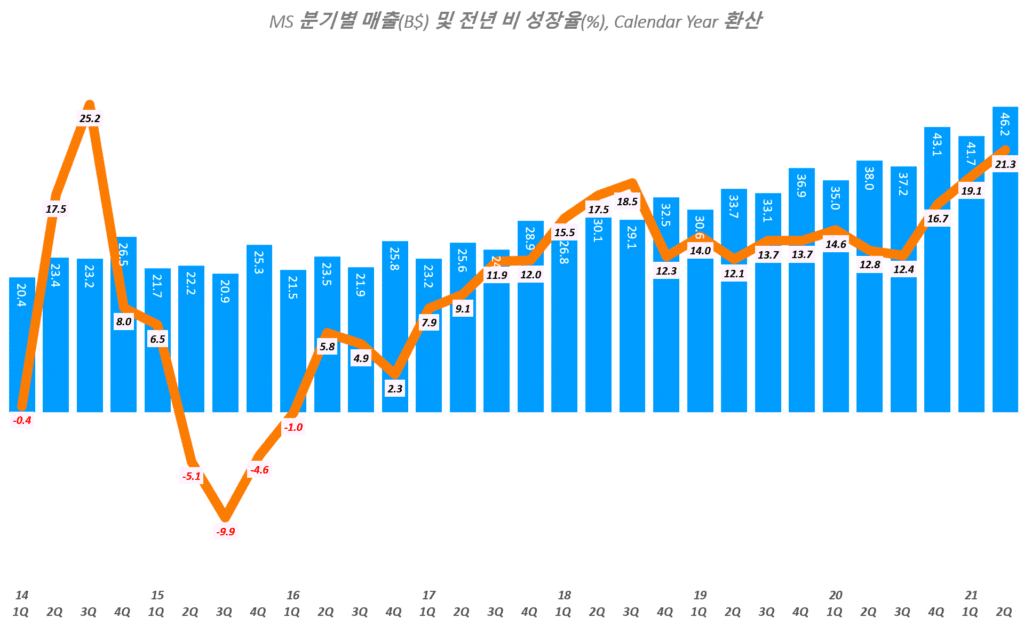

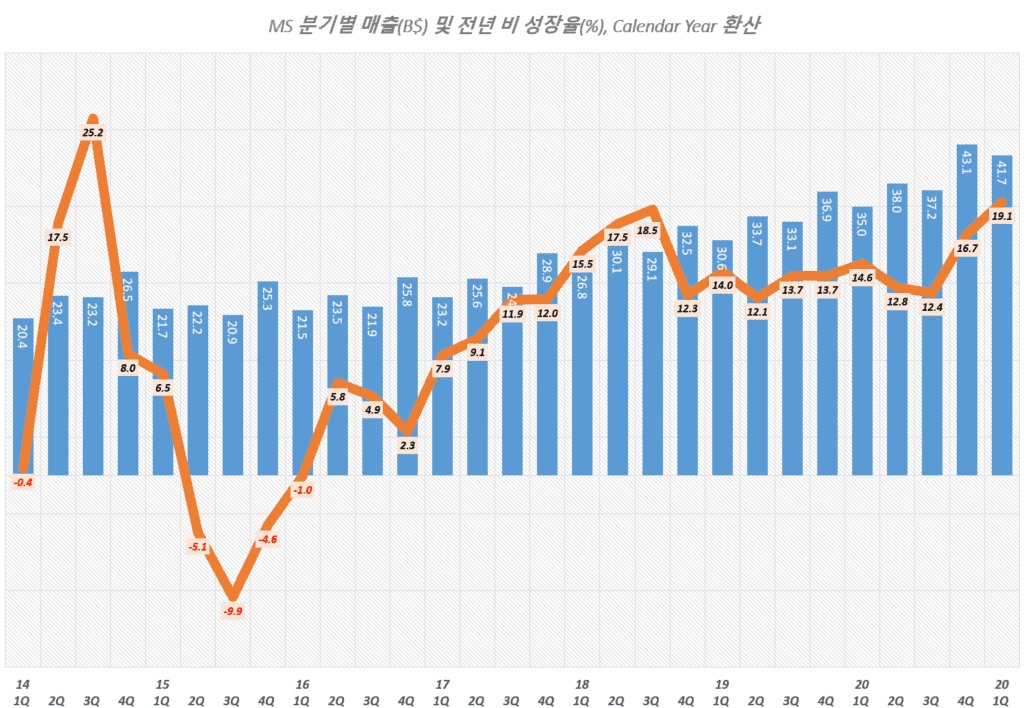

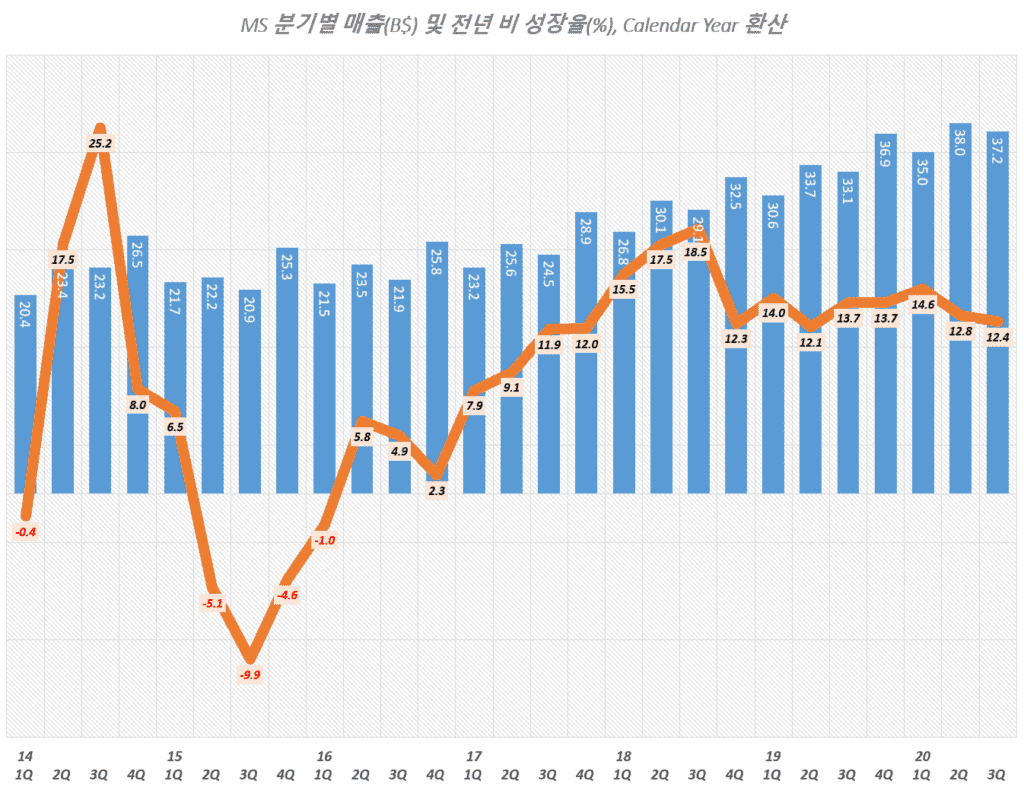

분기별 마이크로소프트 매출 추이

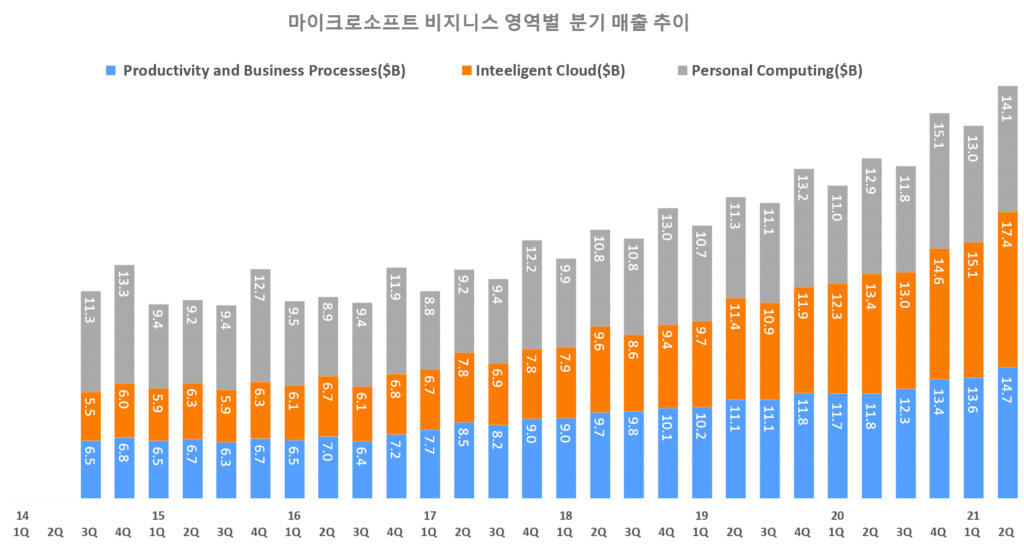

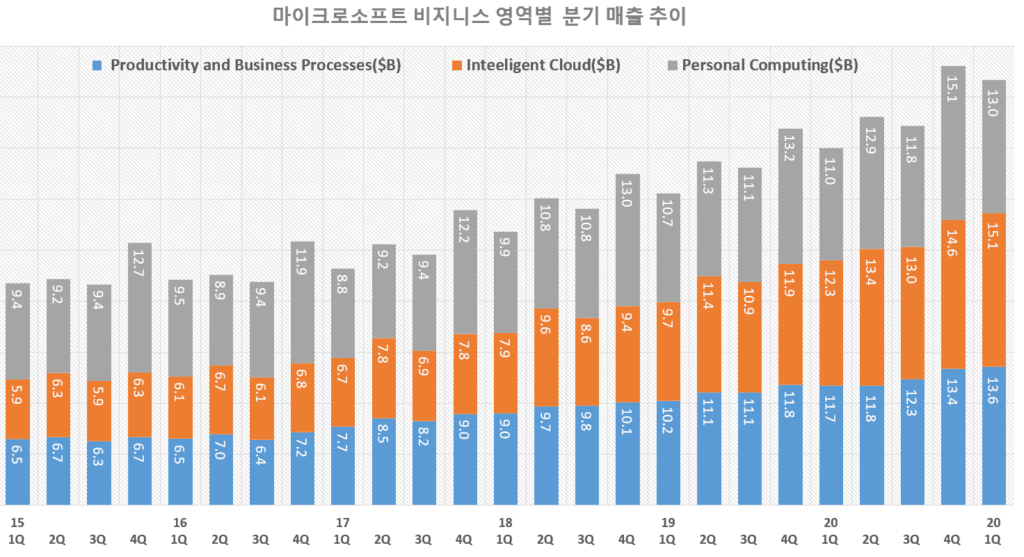

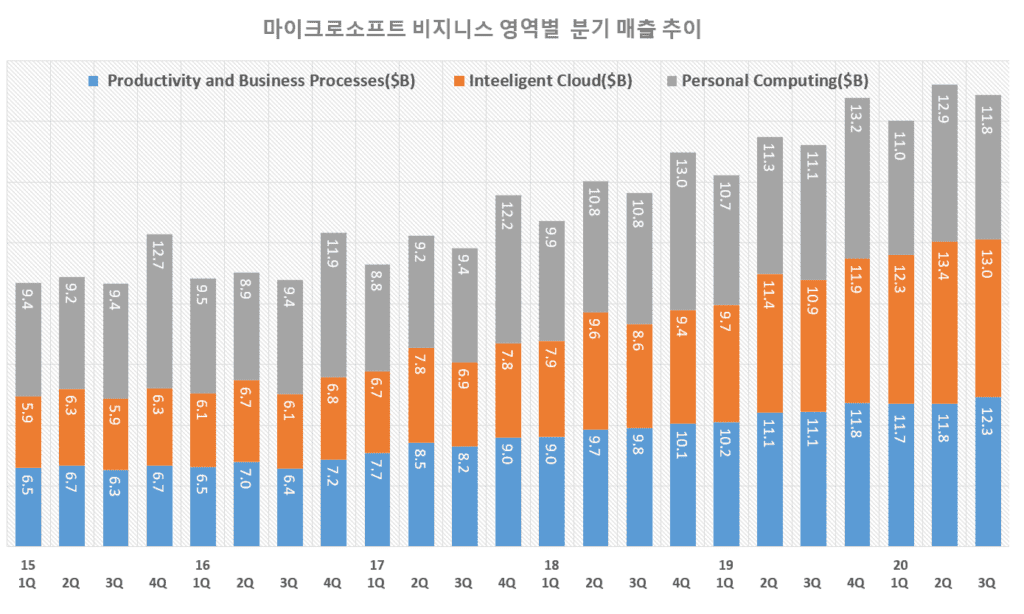

마이크로소프트 사업 부문별 매출 추이

분기별 마이크로소프 매출총이익 추이

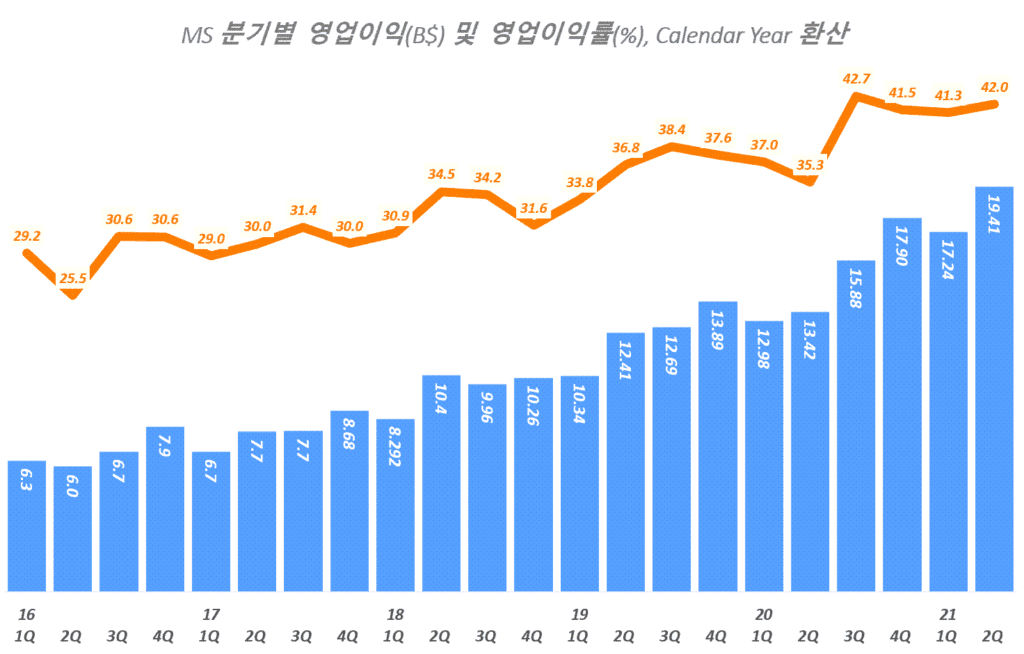

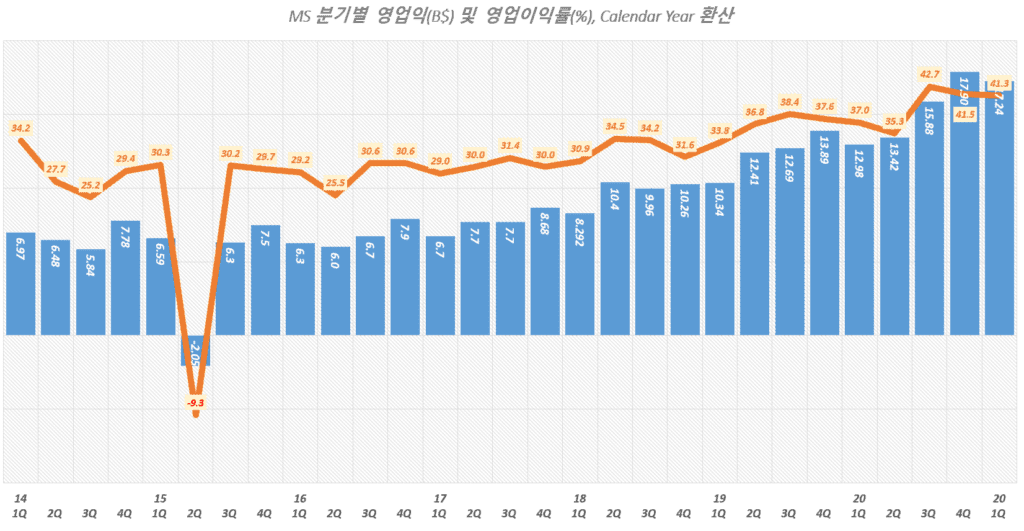

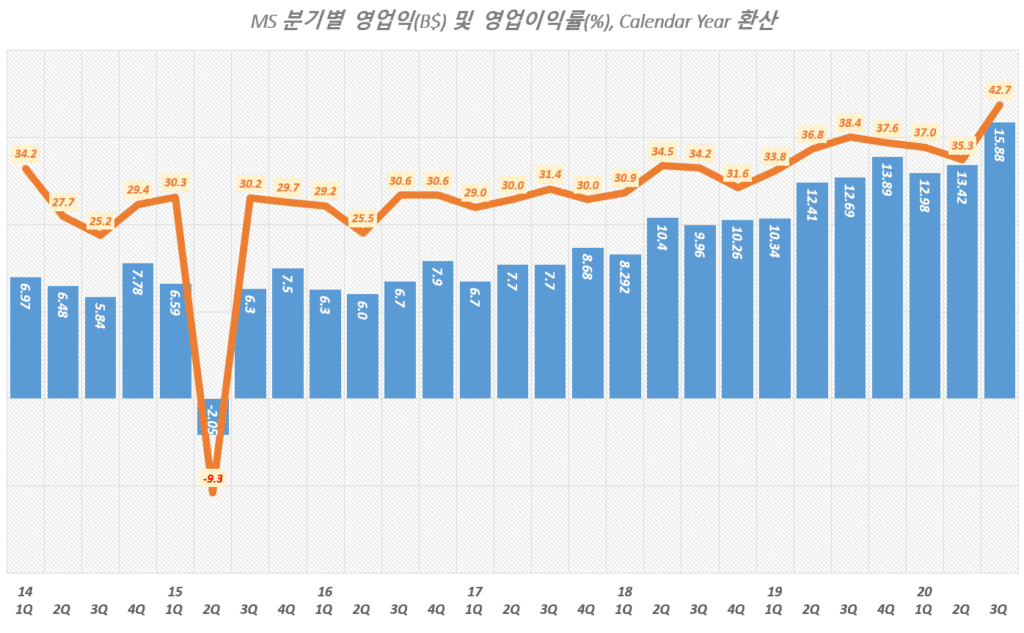

분기별 마이크로소프트 영업이익 추이

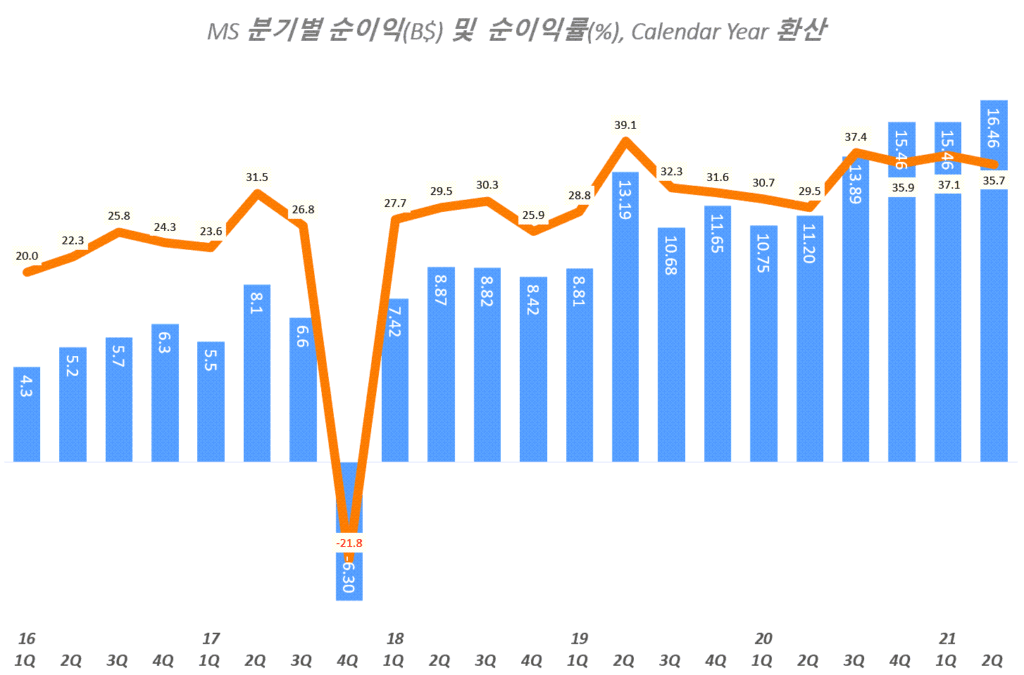

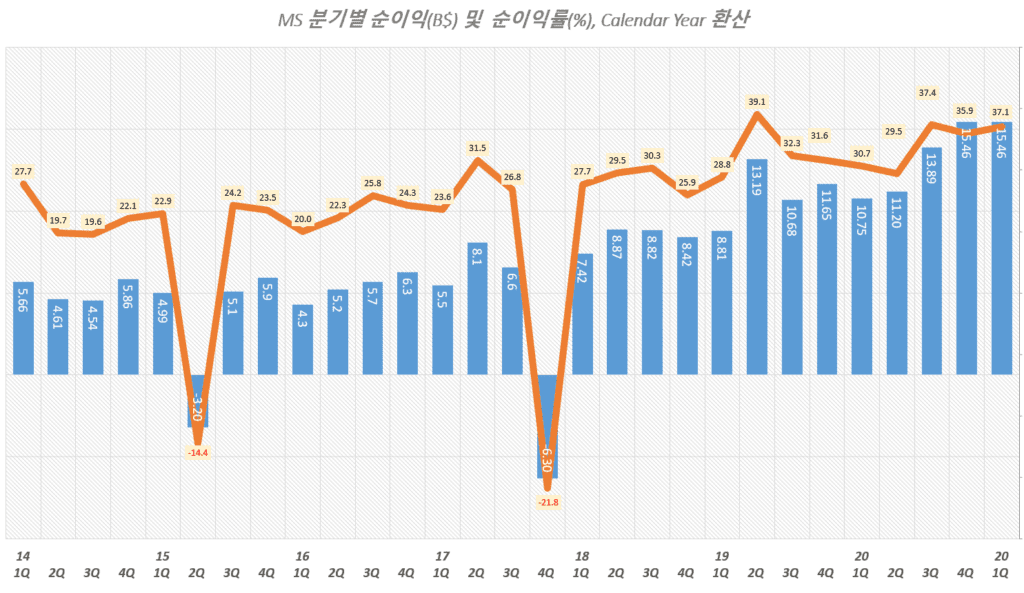

분기별 마이크로소프트 순이익 추이

월가의 마이크로소프트 주식 추천지수 및 마이크로소프트 목표 주가

여기서는 월가 증권사들이 제시하는 마이크로소프트 주식 추천지수 및 마이크로소프트 주가 목표에 대해서 살펴보도록 하죠.

한국과 마찬가지로 미국 주식에 대한 증권사 리포트들은 끊임없이 나오는데 이를 정리해주는 사이트 데이타를 기반으로 주기적으로 업데이트 하여 합니다.

마이크로소프트 주가 추이

먼저 마이크로소프트 주가가 어떻게 움직여 왔는지 간단히 살펴보기 위해 마이크로소프트 주가 추이 그래프를 살펴보죠.

아래 그래프는 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

[stock_market_widget type=”chart” template=”basic” color=”#5679FF” assets=”MSFT” range=”1mo” interval=”1d” axes=”true” cursor=”true” range_selector=”true” api=”yf”]

월가 증권사들의 마이크로소프트 투자의견 및 마이크로소프트 목표주가

월가 투자은행들의 마이크로소프트 주식에 대한 투자의견을 비롯한 마이크로소프트 목표주가등을 업데이트해 간략히 살펴볼 수 있도록 하겠습니다.

우선 월가 투자은행들의 목표 주가 추이가 어떻게 흘러왔는지를 살펴보기 위해 시계열로 마이크로소프트 목표 주가 추이를 차트로 표현해 보았습니다. 목표 주가를 제시한 투자 은행은 이 차트에서는 확인 할 수 없고 아래 투자은행들의 구체적인 목표 주가 테이블을 참고해 주세요.

아래 그래프에서 목표주가가 0으로 표현된 것은 마이크로소프트 투자의견을 제시한 애널리스트 중에서 마이크로소프트 목표주가를 제시하지 않았거나 아직 파악하지 못한 경우이니 그래프를 볼 때 참고하시기 바랍니다. 그리고 목표주가는 Y축 값만 보시면 됩니다.

월가 투자은행들의 마이크로소프트 투자 의견 및 마이크로소프트 목표 주가

월가 투자은행(IB)들이 지금까지 제시한 마이크로소프트 투자의견 및 마이크로소프트 목표 주가 제시 이력을 간단히 테이블로 정리해 보았으니 참고 하시기 바랍니다.

마이크로소프트 주가와 경쟁사 주가 비교 및 주요 지표 비교

마이크로소프트 주가를 경쟁사들과 비교해보기 위해서 산업 내 경쟁사들의 주가 및 주요 지표들을 비교해 보았습니다.

이 비교 테이블은 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

[stock_market_widget type=”comparison” template=”basic” color=”#5679FF” assets=”MSFT,AAPL,AMZN,GOOG” fields=”name,change_abs,change_pct,volume,dividend_yield,eps,forward_eps,pe_ratio,forward_pe_ratio,gross_margin,operating_margin,quarter_earnings_growth,market_cap,chart,target_mean_price,target_high_price,target_low_price” api=”yf” chart_range=”1mo” chart_interval=”1d”]

22년 2분기(fy 224Q) 마이크로소프트 실적 분석

Executive Summary

- 마이크로소프트 매출과 손익은 시장 기대에 미치지 못했으며,

애저 및 기타 클라우드 매출도 성장을 지속했지만 기대에 미치지 못했습니다. - 주당순이익은 2016년이래 처음으로 컨센서스를 하회햇습니다.

- 환율 변화와 광고 및 PC 시장의 어려움으로 분기 수익이 감소했습니다.

하지만 월가의 기대치에 미치지 못한 2분기 실적 발표에도 마이크로소프트는 다음 분기 전망이 긍정적으로 발표함에 따라 마이크로소프트 주가는 5%이상 상승하는 좋은 모습을 보얐습니다.

- 조정된 주당순이익: 조정된 주당 순이익 $2.23 vs 월가 예상 주당 $2.29(Refinitiv 집계)

- 매출 : 518.9억 달러 vs 예상 524.4억 달러(Refinitiv 집계)

- 매출총이익률은 69.85% vs 컨센서스 69.30%

- Productivity & Business processes: 144억 달러 대 예상 167억 달러(StreetAccount집계)

- Intelligent Cloud: 209억 달러 대비 예상 211억 달러(StreetAccount집계)

- More personal computing: 144억 달러 대 예상 147억 달러(StreetAccount집계)

먼저 주요 지표의 시장 예측치와 비교해서 실적의 성과를 간단히 비교해 보았습니다. 아래 표에서 볼 수 있듯이 이번 분시 실적은 대부분 지표에서 시장 예측치를 하회했습니다.

| 항목 | 결과 | 실적 | 시장 예측 |

| 주당순이익($) (EPS) | 시장 예측 하회 | 42.23 $2.22(전분기) | $2.29 $2.19(전분기) |

| 매출($B) | 시장 예측 하회 | $51.89B $49.36B(전분기) | $52.44B $49.05B(전분기) |

| Intelligent Cloud 매출($B) | 시장 예측 하회 | $20.9 $19.05B(전분기) | $21.1 $18.9B(전분기) |

| Productivity & Business processes 매출($B) | 시장 예측 하회 | $14.4 $15.79B(전분기) | $16.7 $15.5B(전분기) |

| More personal computing 매출($B) | 시장 예측 하회 | $14.4 $14.5B(전분기) | $14.7 $14.27B(전분기) |

2분기 마이크로소프트 실럭 발표에 따르면 2분기 매출은 518.9억 달러로 전년비 12% 증가해 근래들어 가장 낮은 매출 성장을 기록했습니다.

지난 1분기 실적 발표시 제시한 2분기 실적 가이던스는 492.5억 ~ 502.5억 달러로 중간치인 497.5억 달러는 PC 판매 악화와 클라우드 인프라 성장 둔화를 반영하여 약 10%의 매출 성장을 의미합니다. Refinitiv 집계한 애널리스트들은 514.9억 달러를 예상했었습니다.

마이크로소프트 주당순이익은 2016년이래 처음으로 컨센서스를 하회했으며, 순이익은 전년비 2%에 증가한 167.4억 달러를 기록하며 비교적 저조한 실적을 보였습니다.

2분기 마이크로소프트 매출총이익률은 69.85%로 StreetAccount가 조사한 애널리스트들의 컨센서스 69.30%보다 더 높습니다.

마이크로소프트 사업부별 실적

이번에 발표한 실적에 따르면 마이크로소프트 사업부별 실적도 성장은 하되 시장 기대에는 미치지 못했습니다

Intelligent Cloud: 209억 달러 대비 예상 211억 달러

애플리케이션 호스팅, SQL Server, Windows Server 및 엔터프라이즈 서비스를 위한 Azure 퍼블릭 클라우드를 포함하는 Microsoft의 Intelligent Cloud 부문은 209억 1000만 달러의 수익을 창출했습니다. 이는 StreetAccount가 조사한 애널리스트들의 컨센서스인 211억 달러에 미치지 못했습니다.

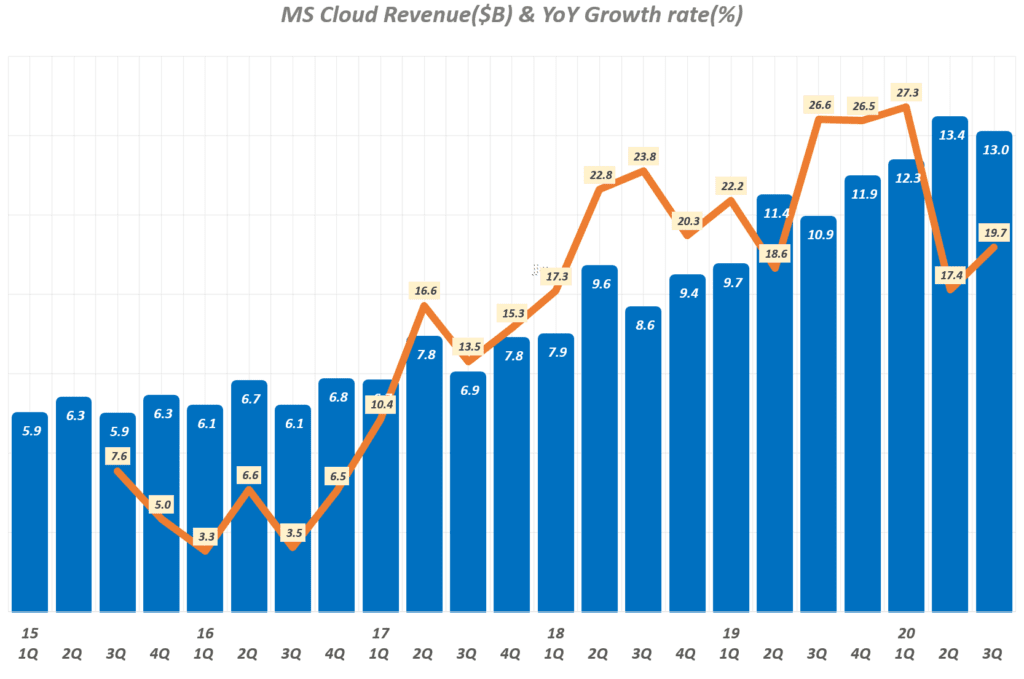

Azure 및 기타 클라우드 서비스의 매출은 전년비 40% 증가했는데, 이는 전 분기의 46% 증가에 비해서 다소 둔화된 것입니다.

또한 CNBC 조사는 43.1% 예상 및 StreetAccount의 컨센서스는 43.4%에 미치지 못한 성장률을 보였습니다.

Productivity & Business processes: 144억 달러 대 예상 167억 달러

Office 생산성 소프트웨어, Dynamics 및 LinkedIn을 포함한 Microsoft의 생산성 및 비즈니스 프로세스 부문은 166억 달러의 매출을 올렸습니다. 이는 전년비 13% 증가한 것이며 StreetAccount의 컨센서스인 166억 6,000만 달러보다 약간 낮습니다.

personal computing: 144억 달러 대 예상 147억 달러

Windows 운영 체제, Xbox 비디오 게임 콘솔, Bing 검색 엔진 및 Surface 장치를 특징으로 하는 개인 컴퓨팅 부문은 분기 동안 143억 6천만 달러의 매출을 달성했습니다. 매출은 전년 대비 2% 증가했으며 StreetAccount 컨센서스 146억 5,000만 달러에 거의 미치지 못했습니다.

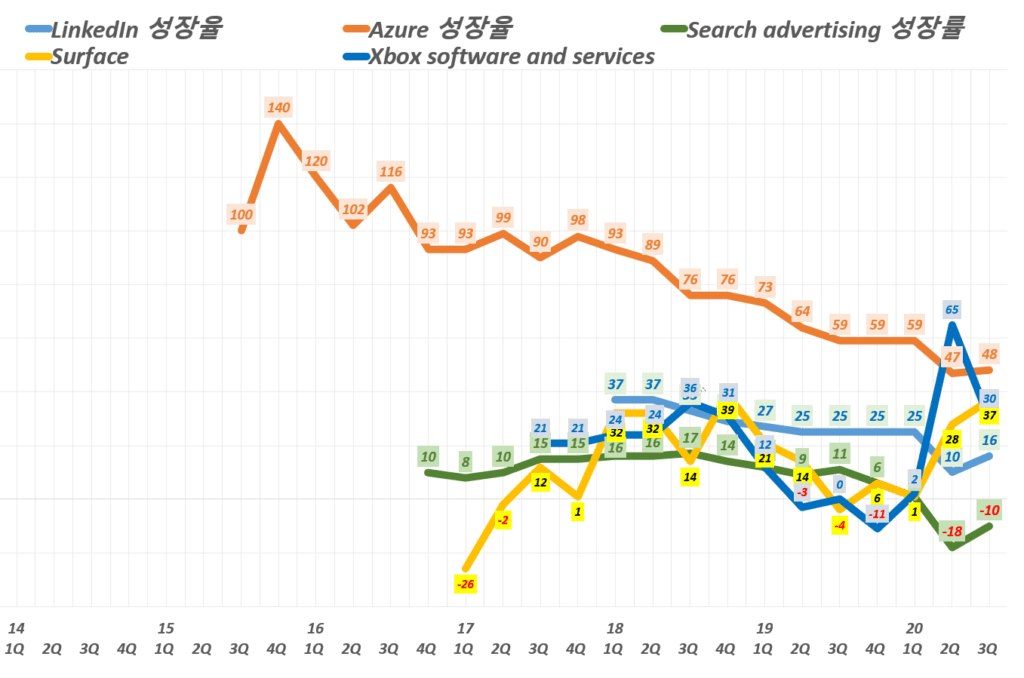

마이크로소프트는 트래픽 획득 비용을 제외한 검색 및 뉴스 광고가 검색량과 검색당 매출 증가 덕분에 18% 증가했다고 말했다.

그럼에도 불구하고 광고 지출 감소로 인해 검색 및 뉴스 광고와 LinkedIn 카테고리의 수익이 1억 달러 감소했습니다.

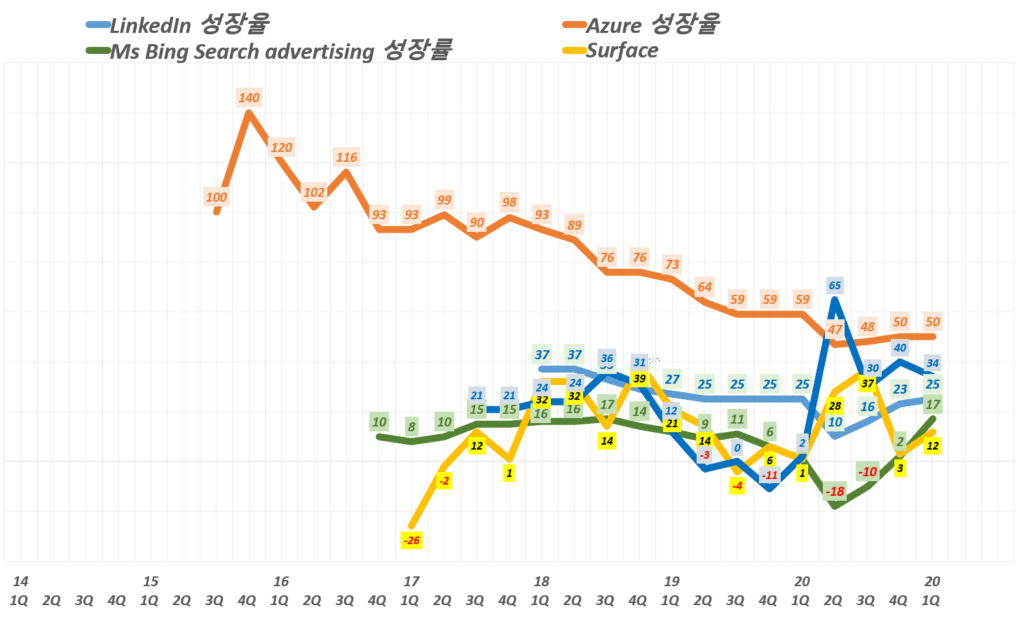

[참고] Microsoft products and services growth

Year-over-year change by fiscal quarter−

| Category | ’20 Q3 | Q4 | ’21 Q1 | Q2 | Q3 | Q4 | ’22 Q1 | Q2 | Q3 | Q4 |

|---|---|---|---|---|---|---|---|---|---|---|

| Azure and other cloud services | 59% | 47% | 48% | 50% | 50% | 51% | 50% | 46% | 46% | 40% |

| Dynamics products and cloud services | 17% | 13% | 19% | 21% | 26% | 33% | 31% | 29% | 22% | 19% |

| Office 365 commercial | 25% | 19% | 21% | 21% | 22% | 25% | 23% | 19% | 17% | 15% |

| Office commercial products and cloud services | 13% | 5% | 9% | 11% | 14% | 20% | 18% | 14% | 12% | 9% |

| Office consumer products and cloud services | 11% | 7% | 5% | 18% | 10% | 15% | 11% | 9% | ||

| Search and news advertising | −12% | 0% | 13% | 48% | 40% | 32% | 23% | 18% | ||

| Server products and cloud services | 30% | 19% | 22% | 26% | 26% | 34% | 35% | 29% | 29% | 22% |

| Windows commercial products and cloud services | 17% | 9% | 13% | 10% | 10% | 20% | 12% | 13% | 14% | 6% |

| Windows OEM | 0% | 7% | −5% | 1% | 10% | −3% | 10% | 25% | 11% | -2% |

| Xbox content and services | 2% | 65% | 30% | 40% | 34% | −4% | 2% | 10% | 4% | -6% |

향후 마이크로소프트 전망

마이크로소프트의 재무 책임자인 에이미 후드(Amy Hood)는 애널리스트들과의 컨퍼런스 콜에서 ”우리는 고정 통화와 미국 달러로 두 자릿수 매출과 영업 이익 성장을 계속 기대하고 있다”며 향후 성장을 자신했습니다.

1분기에 마이크로소프트는 환율 악화때문에 어려움을 겪었는데, 마이크로소프트는 이에 대해서 매출 5.95억 달러, 주단순이익 4센트 감소를 겪었다고 보고했습니다.

22년 1분기 마이크로소프트 실적 분석

Executive Summary

- 마이크로소프트 매출과 이익 모두 시장 예상치를 넘었습니다.

- 마이크로소프트 3개 사업부의 매출 가이던스는 월가 예상치를 능가했습니다.

- 마이크로소프트는 애티비젼 블리자드를 690억 달러에 인수할 계획을 발표했습니다.

먼저 주요 지표의 시장 예측치와 비교해서 실적의 성과를 간단히 비교해 보았습니다. 아래 표에서 볼 수 있듯이 이번 분시 실적은 대부분 지표에서 시장 예측치를 상회하는 긍정적인 실적을 냈습니다.

| 항목 | 결과 | 실적 | 시장 예측 |

| 주당순이익($) (EPS) | 시장 예측 상회 | $2.22 | $2.19 |

| 매출($B) | 시장 예측 상회 | $49.36B | $49.05B |

| Intelligent Cloud 매출($B) | 시장 예측 부합 | $19.05B | $18.9B |

| Productivity & Business processes 매출($B) | 시장 예측 상회 | $15.79B | $15.5B |

| More personal computing 매출($B) | 시장 예측 상회 | $14.5B | $14.27B |

- 매출 493.6억 달러로 전년비 18% 증가

이는 시장 예측치 490.5억 달러를 소폭 상회한 수준이며,

지난 분기에 비해서 매출 성장률은 다소 둔화된 모습을 보였음 - 제품보다는 서비스 매출이 마이크로소프트 성장을 견인

. 제품 매출 173.7억 달러로 전년비 3% 증가

. 서비스 매출 319.9억 달러로 전년비 28.8% 증가 - 부문별로는 Azure 퍼블릭 클라우드, GitHub 및 Windows Server와 같은 서버 제품을 포함하는 Microsoft의 Intelligent Cloud 부문은 190억 5천만 달러의 매출로 전년비 26% 증가

이는 StreetAccount가 조사한 애널리스트들의 컨센서스인 189억 달러보다 26% 증가한 수치.

.. 마이크로소프트 클라우드 서비스인 Azure는 전년 비 46% 성장해 시장 기대치 46.3%를 소폭 하회 - 오피스, 링크드인 등을 포함하는 생산성 및 비즈니스 프로세스 부문은 157.9억 달러 매출로 전년비 17% 증가

. 링크드인 매출 성장률 34%를 기록 가장 높은 수준을 기록했으며

, 오피스 365 매출 17% 증가

. 마이크로소프트 365 구독 매출 54.1% 증가 - Windows, 광고, 장치 및 게임을 포함하는 개인 컴퓨팅 부문의 수익은 총 145.2억 달러 매출을 올려 전년비 11.3% 증가

. 윈도우11 공개 등으로 윈도우즈 라이센스 판매가 11% 증가

가트너의 PC 출하량 6.8% 감소와 비교하면 긍정적인 수치로 보여짐

. Xbox 매출은 Xbox Series X 및 Series S 콘솔 출시 1주년이 지나면서 4% 증가

. 서피스 노트북 매출은 13% 증가해 3분기만에 증가로 전환

. 검색 매출 23% 증가 팬데믹 이후 빠른 회복을 지속 - 매출총이익은 337.45억 달러, 매출총이익률 68.4%로 전년비 17.7% 증가

.판매 및 마케팅 지출은 총 56억 달러로 전년 동기 대비 10% 증가했으며 3년 이상 만에 가장 빠른 성장을 보였습니다. - 영업이익 203.6달러로 전년비 18.1% 증가하면서 2분기 연속 영업이익 200억 달러를 달성

이번 분기 영업이익률 41.25%로 전년동기 41.3%나 전분기 43%에 비해서 다소 낮아짐 - 순이익 167.3억 달러, 순이익률 33.8%로 전년비 8% 증가

- 주당순이익(EPS) 2.22달러로 시장 예상치 2.18달러를 큰 폭으로 상회

[참고] Microsoft products and services growth

Year-over-year change by fiscal quarter−

다음 분기 실적 가이던스, 분기 매출 500억 달러 달성 가능성

다음 분기 실적에 대해 아래와 같은 가이던스를 제시했습니다. 이번 분기에 비해서 매출 성장률은 소폭 감소할 것으로 봤습니다.

- 매출 524억 달러에서 532억 달러 사이를 예상.

- 회사의 3개 사업 부문 각각에 대한 Hood의 매출 가이던스는 StreetAccount가 조사한 분석가의 기대치를 능가했습니다

- 하지만 전체 매출 범위의 중간인 528억 달러는 Refinitiv가 조사한 애널리스트들의 컨센서스인 529억 5,000만 달러에 약간 못 미치는 수준입니다

21년 3분기 마이크로소프트 실적 분석

마이크로소프트가 시장 예상을 뛰어넘는 3분기(마이크로소프트 회계년도로 FY22 Q1) 마이크로소프트 실적을 발표했습니다.

이번 분기 실적은 팬데믹 이후 매출 성장세가 둔화되고 있는 추세와는 달리 마이크로소프트는 메출 성장율이 더 높아지고 있고, 영업이익과 순이익이 사상 처음으로 200억 달러를 넘는 등 새로운 기록을 양산했습니다.

이러한 긍정적인 실적 결과 주가가 계속 오르면서 시가총액이 애플에 근접하면서 애플 실적 여부에 따라 시가총액 순위가 바꿀 가능성도 제기되고 있습니다.

Executive Summary

먼저 주요 지표의 시장 예측치와 비교해서 실적의 성과를 간단히 비교해 보았습니다.

아래 표에서 볼 수 있듯이 이번 분시 실적은 대부분 지표에서 시장 예측치를 상회하는 긍정적인 실적을 냈습니다.

| 항목 | 결과 | 실적 | 시장 예측 |

| 주당순이익($) (EPS) | 시장 예측 상회 | $2.71 | $2.08 |

| 매출($B) | 시장 예측 상회 | $45.3B | $43.93B |

| Intelligent Cloud 매출($B) | 시장 예측 상회 | $16.98B | $16.58B |

| Productivity & Business processes 매출($B) | 시장 예측 상회 | $15.04B | $14.70B |

| More personal computing 매출($B) | 시장 예측 상회 | $13.31B | $12.31B |

- 매출 453억 달러로 전년비 22% 증가

이는 시장 예측치 439.3억 달러를 크게 상회한 수준이며,

지난 2분기에 작성한 2014년 4분기 이래 가장 높은 성장율을 기록을 다시 갱신하면서 성장률이 지속 높아지고 있음 - 제품보다는 서비스 매출이 마이크로소프트 성장을 견인

. 제품 매출 166.3억 달러로 전년비 5% 증가

. 서비스 매출 286.9억 달러로 전년비 34.3% 증가 - 부문별로는 인텔리전트 클라우드 부문이 성장을 견인

. 인텔리전트 클라우드 부문 매출 169.6억 달러로 전년비 34% 증가

. 생산성 부문 150억 달러로 전년비 22% 증가

. 퍼스널 컴퓨팅 부문 매출 133.1억 달러로 전년비 12% 증가 - 마이크로소프트 성장과 주가 상승의 견인차가 되어왔던 인텔리전트 클라우드 매출은 시장 예측치 165.8억 달러를 상회하는 약 170억 다럴 매출을 기록

. 마이크로소프트 클라우드 서비스인 Azure는 전년 비 51% 성장해 시장 기대치를 상회

. 서버 제품 매출 14% 증가 - 오피스, 링크드인 등을 포함하는 생산성 및 비즈니스 프로세스 부문은 150억 달러 매출로 전년비 22% 증가

. 링크드인 매출 성장률 42%를 기록 가장 높은 수준을 기록했으며

FY2021년 링크드인 매출은 100억 달러를 넘었다고 지난 분기 실적 발표 시 공개…

, 오피스 365 매출 17% 증가

. 마이크로소프트 365 구독 매출 54.1% 증가 - 윈도우, 게임, 광고등을 포함하는 퍼스널 컴퓨팅 부문은 133.1억 달러 매출로 전년비 12% 증가

. 윈도우11 공개로 관심을 모은 윈도우즈 OEM 매출 10% 증가해 오랜만에 플러스 성장으로 전환

. 서피스 노트북 매출은 17% 감소로 2분기 연속 감소

. 검색 매출 40% 증가 팬데믹 이후 빠른 회복을 지속

. 공급난을 격고 있는 게임 부문 매출도 2% 증가에 그침 - 매출총이익은 316.7억 달러, 매출총이익률 69.9%로 전년비 21% 증가

이러한 매출총이익율 수준은 20년 3분기를 제외하고는 근래들어 가장 높은 수준을 이어 - 영업이익 202억달러로 전년비 27.4% 증가하면서 처음으로 영업이익 200억 달러를 달성

이번 분기 영업이익률 44.7%로 전년동기 42.7%나 전분기 42%에 비해서 크게 높아 짐 - 부문별 영업이익은

. 생산성 부문 영업이익 75.8억 달러, 영업이익율 50.4%로 전년비 33% 증가,

전분기 64.3억 달러에 비해서도 17.8% 증가

. 클라우드 컴퓨팅 부문 영업이익 75.6 달러, 영업이익율 44.5%러 전년비 39.5% 증가

전분기 78억 달러에 비해서는 3% 감소

, 퍼스널 컴퓨팅 부문 영업이익 50.9억 달러로 전년비 7.3% 증가

전분기 49억 달러, 영업이익율 34.6%에 비해서는 4.5% 증가 - 순이익 205억 달러, 순이익률 45.2%로 전년비 47.5% 증가

마찬가지로 처음으로 순이익 200억 달러를 달성 - 주당순이익(EPS) 2.71달러로 전년비 24.8% 증가

시장 예상치 2.08달러를 큰 폭으로 상회

다음 분기 실적 가이던스, 분기 매출 500억 달러 달성 가능성

다음 분기 실적에 대해 아래와 같은 가이던스를 제시했습니다. 이번 분기에 비해서 매출 성장률은 소폭 감소할 것으로 봤습니다.

- 매출 501억 달러에서 510.5억 달러 사이를 예상. 이는 16.3%에서 18.5%로 성장한다는 의미로

사상 처음으로 분기 매출 500억 달러를 기록할 것으로 전망

지난 분기 가이드와 거의 유사한 수준 - 부문별로 여전히 인텔리전트 클라우드 부문이 가장 높은 성장률을 보이겠지만, 그동안 공급 이슈가 있었던 퍼스널 컴퓨팅 부문은 최대 10.8%까지 증가할 것으로 보면서 성장률링 높아지는 유일한 부문으로 예산

- 생산성 부문 157억 ~ 159.5억 달러 예상

이는 전년비 17.5% ~ 19.4% 증가 - 인텔리전트 클라우드 부문 164억 ~ 166.5억 달러 예상

(전년비 23.9% ~ 25.7% 증가) - 퍼스널 컴퓨팅 부문 163.5억 ~ 16.75억 달러 예상

(전년비 8.1% ~ 10.8% 증가 )

3분기 매출 453억 달러 상회, 매출 22% 증가

21년 3분기 마이크로소프트 매출은 453억 달러로 전년 비 22% 증가했습니다. 이는 시장 예측치 439.3억 달러를 상회하는 수준으로 매출 증가율이 지속 높아지고 있다는 점이 긍정적으로 평가 할 수 있습니다.

- 매출 453억 달러로 전년비 22% 증가

이는 시장 예측치 439.3억 달러를 크게 상회한 수준이며,

지난 2분기에 작성한 2014년 4분기 이래 가장 높은 성장율을 기록을 다시 갱신하면서 성장률이 지속 높아지고 있음 - 제품보다는 서비스 매출이 마이크로소프트 성장을 견인

. 제품 매출 166.3억 달러로 전년비 5% 증가

. 서비스 매출 286.9억 달러로 전년비 34.3% 증가

21년 2분기 마이크로소프트 실적 분석

마이크로소프트가 시장 예상을 뛰어넘는 2분기(마이크로소프트 회계년도로 FY21 Q4) 마이크로소프트 실적을 발표했습니다.

매출 21.3% 증가, 영업이익 44.6% 증가 매출과 손익 측면 모두 긍정적인 성과를 냈지만 마찬가지로 반도체 공급 부족 등 공급 부족의 여파로 서피스 20% 감소 등 PC관련 매출에 부정적인 영향을 미쳤습니다.

다음 분기 실적은 16.5%~ 19% 증가할 것으로 전망해 시장 예측치를 상회했지만, 매출 상승율은 다소 둔화될 것으로 보입니다. 또한 여러 비용 증가는 매출총이익율을 68.7% ~ 68.9% 정도로 소폭 하향될것으로 전망했습니다.

2분기 마이크로소프트 실적 Executive Summary

- 매출 462억 달러로 전년비 21.3% 증가

이는 시장 예측치 442.5억 달러를 상회한 수준이며,

지난 1분기에 작성한 2014년 4분기 이래 가장 높은 성장율을 기록을 다시 갱신 - 인텔리전트 클라우드 부문 매출 174억 달러 매출로 전년비 30% 증가

이는 시장 예측치 164억 달러를 크게 상회하는 수준

. 마이크로소프트 클라우드 서비스인 애저는 전년 비 51% 성장해 시장 기대치 42% 또는 45.3%를 넘었음

. 애저 매출 증가율은 최근 3분기 연속 50%이상 증가하면서 고성장을 지속

. 마이크로소프트는 다음 분기에서도 애저 매출 증가율은 순차적으로 비교적 안정적으로 유지될 것으로 예상 - 오피스, 링크드인 등을 포함하는 생산성 및 비즈니스 프로세스 부문은 147억 달러 매출로 전년비 25% 증가

이는 시장 예측치 139억 달러를 크게 상회한 수준

. 링크드인 매출 성장률 46%를 기록 가장 높은 수준을 기록했으며

FY2021년 링크드인 매출은 100억 달러를 넘었다고…

, 커머셜 365 매출 증가율은 15%에서 17%로 증가율이 높아짐

. 마소가 강력하게 밀고있는 기업 생산성 도구인 팀즈(Teams) 일 사용자가 2.5억명에 이르렀다고 밝혀

지난 1분기 발표한 1억 4천 5백만면에서 크기 증가

(20년 10월 1억 1천 5백만명) - 윈도우, 게임, 광고등을 포함하는 퍼스널 컴퓨팅 부문은 141억 달러 매출을 올려 전년비 9.1% 증가했고

이는 시장 예측치 138억 달러를 상회 - 매출총이익은 322억 달러, 매출총이익율 69.7%로 전년비 25.2% 증가

이러한 매출총이익율 수준은 20년 3분기를 제외하고는 근래들어 가장 높은 수준 - 영업이익 194억 달러, 영업이익률 42%로 전년비 44.6% 증가

. 생산성 부문 영업이익 64억 달러, 영업이익율 43.8%러 전년비 62% 증가

. 클라우드 컴퓨팅 부문 영업이익 78억 달러, 영업이익율 44.8%러 전년비 46% 증가

, 퍼스널 컴퓨팅 부문 영업이익 49억 달러, 영업이익율 34.6%러 전년비 19% 증가 - 순이익 154.6억 달러, 순이익율 37.1%로 전년비 43.8% 증가

- 주당 순이익(EPS) 2.17달러로 시장 예측치 1.92달러 상회

- 다음 분기 실적에 대해서 지난 분기보다 더 긍정적인 실적 가이드를 제시

. 매출 433억 달러에서 442억 달러 사이를 예상. 이는 16.5%에서 19% 사이 성장한다는 의미

. 생산성 부문 145억 ~ 147.5억 달러 예상

(전년비 17.7% ~ 19.7% 증가)

. 인텔리전트 클라우드 부문 164억 ~ 166.5억 달러 예상

(전년비 26.3% ~ 28.2% 증가)

. 퍼스널 컴퓨팅 부문 124억 ~ 128억 달러 예상

(전년비 4.7% ~ 8% 증가 )

. 매출총이익 298억 ~305억 달러 예상

(매출총이익율 68.7% ~ 68.9%)

2분기 연속 분기 매출 400억 달러 상회, 매출 19% 증가

21년 1분기 마이크로소프트 매출은 417억 달러로 전년 비 19.1% 증가했습니다. 이는 시장 예측치 410.3억 달러를 상회하는 수준이고, 매출 성장율은 2014년 4분기 이래 가장 높은 수준이기도 합니다.

- 매출 462억 달러로 전년비 21.3% 증가

- 2분기 매출은 시장 예측치 442.5억 달러를 상회한 수준이며,

- 지난 1분기에 작성한 2014년 4분기 이래 가장 높은 성장율을 기록을 다시 갱신

- 가트너는 21년 1분기 PC 수요는 전년동기비 4% 증가했다고 추정

분기별 마이크로소프트 매출 추이

마이크로소프트 사업 부문별 매출 추이

- 인텔리전트 클라우드 부문 매출 174억 달러 매출로 전년비 30% 증가

이는 시장 예측치 164억 달러를 크게 상회하는 수준

. 마이크로소프트 클라우드 서비스인 애저는 전년 비 51% 성장해 시장 기대치 42% 또는 45.3%를 넘었음

. 애저 매출 증가율은 최근 3분기 연속 50%이상 증가하면서 고성장을 지속

. 마이크로소프트는 다음 분기에서도 애저 매출 증가율은 순차적으로 비교적 안정적으로 유지될 것으로 예상 - 오피스, 링크드인 등을 포함하는 생산성 및 비즈니스 프로세스 부문은 147억 달러 매출로 전년비 25% 증가

이는 시장 예측치 139억 달러를 크게 상회한 수준

. 링크드인 매출 성장률 46%를 기록 가장 높은 수준을 기록했으며

FY2021년 링크드인 매출은 100억 달러를 넘었다고…

, 커머셜 365 매출 증가율은 15%에서 17%로 증가율이 높아짐

. 마소가 강력하게 밀고있는 기업 생산성 도구인 팀즈(Teams) 일 사용자가 2.5억명에 이르렀다고 밝혀

지난 1분기 발표한 1억 4천 5백만면에서 크기 증가

(20년 10월 1억 1천 5백만명) - 윈도우, 게임, 광고등을 포함하는 퍼스널 컴퓨팅 부문은 141억 달러 매출을 올려 전년비 9.1% 증가했고,

이는 시장 예측치 138억 달러를 상회

마이크로소프트 주요 서비스 증가율 추이

- 가트너는 21년 1분기 PC 수요는 전년동기비 4% 증가했다고 추정했는데 이로 PC관련 매출은 대체적으로 부진

- 마이크로소프트 윈도우 라이센스 중 B2B 매출 3% 감소했고, B2C 매출은 전분기 44% 성장에서 4% 감소로 전환

- 마이크로소프트 서피스는 공급 문제로 20% 감소

- 코로나 팬데믹 확산으로 마이크로소프트 Xbox 콘텐츠 및 서비스 매출 전년 동기 64% 증가에 비해 이번 분기는 4% 감소로 전환

- 검색 광고 수요가 증가하면서 빈 검색광고 매출이 34% 증가했고

이는 46% 증가한 링크드인 매출 증가에 도움을 주었음 - 광고와 관련된 마케팅 솔류션 사업은 97% 증가

분기 매출이 10억 달러 이상이라고 마소는 밝힘

놀라운 마이크로소프트 순이익 증가율 44%

이번 분기 마이크로소프트의 전반적인 이익 지표는 매우 양호했습니다. 영업이익은 44.6% 증가했고, 순이익은 43.8% 증가하는 등 매출증가율 21%의 2배에 달하는 순익 증가를 보였습니다.

- 매출총이익은 322억 달러, 매출총이익율 69.7%로 전년비 25.2% 증가

이러한 매출총이익율 수준은 20년 3분기를 제외하고는 근래들어 가장 높은 수준 - 영업이익 194억 달러, 영업이익률 42%로 전년비 44.6% 증가

. 생산성 부문 영업이익 64억 달러, 영업이익율 43.8%러 전년비 62% 증가

. 클라우드 컴퓨팅 부문 영업이익 78억 달러, 영업이익율 44.8%러 전년비 46% 증가

, 퍼스널 컴퓨팅 부문 영업이익 49억 달러, 영업이익율 34.6%러 전년비 19% 증가 - 순이익 154.6억 달러, 순이익율 37.1%로 전년비 43.8% 증가

- 주당 순이익(EPS) 2.17달러로 시장 예측치 1.92달러 상회

분기별 마이크로소프트 영업이익 추이

분기별 마이크로소프트 순이익 추이

다음 분기 실적 전망 및 월가 의견

마이크로소프트는 다음 분기 실적에 대해서 지난 분기보다 더 긍정적인 실적 가이드를 제시했습니다.

- 다음 분기 매출 433억 달러에서 442억 달러 사이를 예상.

이는 16.5%에서 19% 사이 성장한다는 의미 - 생산성 부문 145억 ~ 147.5억 달러 예상

(전년비 17.7% ~ 19.7% 증가) - 인텔리전트 클라우드 부문 164억 ~ 166.5억 달러 예상

(전년비 26.3% ~ 28.2% 증가) - 퍼스널 컴퓨팅 부문 124억 ~ 128억 달러 예상

(전년비 4.7% ~ 8% 증가 ) - 매출총이익 298억 ~305억 달러 예상

(매출총이익율 68.7% ~ 68.9%) - 유효 세율 약 16% 예상

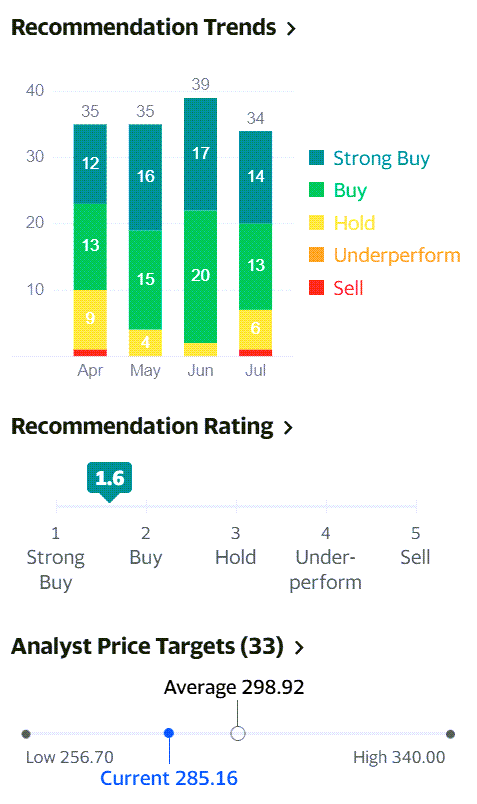

월가 증권사들의 마이크로소프트 주식 평가

마이크로소프트 실적 발표 대부분 증권사들은 마이크로소프트 주식 및 주가에 대한 평가를 유지했습니다.

(모건 스탠리ㅡ Stifel, Rosenblatt, Barclays, Cowen & Co 등..)

- 34개 증권사 중 강력 매수 의견 14개 증권사, 매수 의견 13개로 매수 이상 의견제시가 많았음

- 마이크로소프트 주식 추천 지수는 1.6으로 매구에 보다 가까움

- 평균 마이크로소프트 주가 목표는 298.92달러로 현재 주가 285.16 비 상승여력이 있다는 평가

21년 1분기 마이크로소프트 실적 분석

마이크로소프트가 시장 예상을 뛰어넘는 양호한 1분기 마이크로소프트 실적을 발표했습니다. 전반적으로 PC 수요 증가에 따라 관련 매출이 증가하면서 7년 내 가장 높은 매출 증가율을 기록할 수 있었습니다.

더우기 영업이익 335 증가 및 순이익 44% 증가 등 전반적으로 손익 지표가 크게 좋아지면서 그 어느 회사도 따라올 수 없는 매출과 이익을 폭발적으로 증가하면서. 분기 매출 400억 달러의 거대기업답지 않은 놀라운 성장세를 보이는 성장기업처럼 보입니다.

1분기 마이크로소프트 실적 Executive Summary

- 매출 416.1억 달러로 전년비 19.1% 증가

이는 시장 예측치 410.3억 달러를 상회한 수준이며,

2014년 4분기 이래 가장 높은 성장율을 기록 - 이번 분기 마이크로소프트 매출 증가는 팬데믹으로 인한 강력한 PC 수요 덕분으로 풀이 됨

가트너는 21년 1분기 PC 수요는 전년동기비 32% 증가해 2000년이래 가장 높은 수준을 보였다고 보도 - 마이크로소프트 클라우드 서비스인 애저는 전년 비 50% 성장해 시장 기대치 46%를 넘었음

애저 매출 증가율은 이전 분기에서 50% 성장해, 2분기 연속 50% 성장하는 강한 성장세를 시현 - 인텔리전트 클라우드 부분은 152억 달러 매출로 전년비 23% 증가

이는 시장 예측치 148.2억 달러를 상회하는 수준 - 오피스, 링크드인 등을 포함하는 생산성 및 비즈니스 프로세스 부문은 135.5억 달러 매출로 전년비 15% 증가

이러한 매출 또한 시장 기대를 넘는 수준 - 마이크로소프트가 강력하게 밀고있는 기업 생산성 도구인 팀즈(Teams) 일 사용자가 1억 4천 5백만영에 달해 지난 10월 발표한 1억 1천 5백만명에서 크게 증가

- 윈도우, 게임, 광고등을 포함하는 퍼스널 컴퓨팅 부문은 134.4억 달러 매출을 올려 전년비 19% 증가했

이는 시장 예측치 127.5억 달러를 크게 상회

. 가트너 발표대로 2000년이래 가장 높은 PC 분기 성장율 32% 덕분

. 이러한 PC 수요 증가는 마이크로소프트 윈도우 라인센 매출에 기여

. 윈도우10 월 사용자는 13억명을 넘었다고 마이크로소프는 밝힘 - 매출총이익은 287억 달러, 매출총이익율 68.7%로 전년비 19.2% 증가

이러한 매출총이익율 수준은 20년 3분기를 제외하고는 근래들어 가장 높은 수준

. 애저를 비롯한 마이크로소프트 클라우드 제품군의 매출총이익율은 71%에서 70%로 하락

. 이는 아마존 AWS와 경쟁하는 마이크로소프트 애저가 더욱 더 수익성이 높아지기를 원하는 투자자에게는 다소 아쉬운 지표라는 평 - 영업이익 172.4억 달러로 전년비 32.8% 증가

. 영업이익율 41.3%로 전년동기 35.3%에 비해서 크게 좋아짐

. 단 애저를 포한한 인텔리전트 클라우드 영업이익율은 42.5%로 전년 44.5%에 비해서 하락 - 순이익 154.6억 달러, 순이익율 37.1%로 전년비 43.8% 증가

- 주당 순이익(EPS) 1.95달러로 시장 예측치 1.78달러 상회

- 다음 분기 실적에 대해서

. 매출 436억 달러에서 445억 달러 사이를 예상. 이는 14.6%에서 17% 사이 성장한다는 의미로

. 시장 예측치인 16%에 부합하는 수준

2분기 연속 분기 매출 400억 달러 상회, 매출 19% 증가

21년 1분기 마이크로소프트 매출은 417억 달러로 전년 비 19.1% 증가했습니다. 이는 시장 예측치 410.3억 달러를 상회하는 수준이고, 매출 성장율은 2014년 4분기 이래 가장 높은 수준이기도 합니다.

- 매출 416.1억 달러로 전년비 19.1% 증가

이는 시장 예측치 410.3억 달러를 상회한 수준이며,

2014년 4분기 이래 가장 높은 성장율을 기록 - 이번 분기 마이크로소프트 매출 증가는 팬데믹으로 인한 강력한 PC 수요 덕분으로 풀이 됨

가트너는 21년 1분기 PC 수요는 전년동기비 32% 증가해 2000년이래 가장 높은 수준을 보였다고 보도

분기별 마이크로소프트 매출 추이

마이크로소프트 사업 부문별 매출 추이

- 마이크로소프트 클라우드 서비스인 애저는 전년 비 50% 성장해 시장 기대치 46%를 넘었음

애저 매출 증가율은 이전 분기에서 50% 성장해, 2분기 연속 50% 성장하는 강한 성장세를 시현 - 인텔리전트 클라우드 부분은 152억 달러 매출로 전년비 23% 증가

이는 시장 예측치 148.2억 달러를 상회하는 수준 - 오피스, 링크드인 등을 포함하는 생산성 및 비즈니스 프로세스 부문은 135.5억 달러 매출로 전년비 15% 증가

이러한 매출 또한 시장 기대를 넘는 수준 - 마이크로소프트가 강력하게 밀고있는 기업 생산성 도구인 팀즈(Teams) 일 사용자가 1억 4천 5백만영에 달해 지난 10월 발표한 1억 1천 5백만명에서 크게 증가

- 윈도우, 게임, 광고등을 포함하는 퍼스널 컴퓨팅 부문은 134.4억 달러 매출을 올려 전년비 19% 증가했

이는 시장 예측치 127.5억 달러를 크게 상회

. 가트너 발표대로 2000년이래 가장 높은 PC 분기 성장율 32% 덕분

. 이러한 PC 수요 증가는 마이크로소프트 윈도우 라인센 매출에 기여

. 윈도우10 월 사용자는 13억명을 넘었다고 마이크로소프는 밝힘

놀라운 마이크로소프트 순이익 증가율 44%

이번 분기 마이크로소프트의 전반적인 이익 지표는 매우 양호했습니다. 영업이익은 33% 증가했고, 순이익은 44% 증가하는 등 매출 증가율 19%의 2배에 달하는 순익이 증가를 보였습니다.

- 매출총이익은 287억 달러, 매출총이익율 68.7%로 전년비 19.2% 증가

이러한 매출총이익율 수준은 20년 3분기를 제외하고는 근래들어 가장 높은 수준

. 애저를 비롯한 마이크로소프트 클라우드 제품군의 매출총이익율은 71%에서 70%로 하락

. 이는 아마존 AWS와 경쟁하는 마이크로소프트 애저가 더욱 더 수익성이 높아지기를 원하는 투자자에게는 다소 아쉬운 지표라는 평 - 영업이익 172.4억 달러로 전년비 32.8% 증가

. 영업이익율 41.3%로 전년동기 35.3%에 비해서 크게 좋아짐

. 단 애저를 포한한 인텔리전트 클라우드 영업이익율은 42.5%로 전년 44.5%에 비해서 하락 - 순이익 154.6억 달러, 순이익율 37.1%로 전년비 43.8% 증가

- 주당 순이익(EPS) 1.95달러로 시장 예측치 1.78달러 상회

- 다음 분기 실적에 대해서

. 매출 436억 달러에서 445억 달러 사이를 예상. 이는 14.6%에서 17% 사이 성장한다는 의미로

. 시장 예측치인 16%에 부합하는 수준

분기별 마이크로소프트 영업이익 추이

분기별 마이크로소프트 순이익 추이

20년 3분기 마이크로소프트 실적 분석

마이크로소프트가 놀라운 3분기 실적을 발표했습니다. 매출 12% 성장으로 13분기 연속 10%이상 성장세를 유지했다는 점도 놀랍지만 영업이익 25% 증가, 순익 30% 증가, 주당 순이익(EPS) 32% 증가 등 이익 관련 지표는 거의 20면만에 최고 기록을 낼 정도로 괴물같은 실적을 선보였습니다.

이러한 마이크로소프크 실적은 당연히 시장 기대를 크게 웃도는 것이었습니다. 하지만 미국 주식 시장이 대선 및 코로나 팬데믹 확산 등 불확실성으로 크게 하락하면서 마이크로소프트 주가도 큰 폭으로 하락(-4.96%)했습니다. .

3분기 마이크로소프트 매출 12% 성장

20년 3분기 마이크로소프트 매출은 372억 달러로 전년 비 12.4% 성장했습니다. 이는 시장 예측치 357.2억 달러를 크게 상회하는 수치입니다.

- 3분기 매출 371.5억 달러로 전년 비 12.4% 성장

전 분기 매출 380억 달러에 비해서는 -2.3% 감소 - 이러한 매출 실적은 시장 기대치 357.2억 달러를 크게 상회하는 수준으로

- 이로써 마이크로소프트는 13분기째 10%이상 분기 성장률을 이어는 활발한 성장세를 지속

3분기 마이크로소프트 매출 성장은 강력한 클라우드 성장에서 기인

마이크로소프트 비즈니스는 생산성 부분(Productivity and Business Processes), 인텔리전트 클라우드(Inteeligent Cloud), 퍼스널 컴퓨팅(Personal computing)으로 나누어지는데 이중 인텔리전트 클라우드(Inteeligent Cloud) 부분이 마이크로소프트 매출 및 순익 성장을 이끌었습니다.

- 인텔리전트 클라우드(Inteeligent Cloud) 매출 130억 달러로 전년 비 19.7% 성장, 전 분기 비 -2.9% 감소

따라 전체 마이크로소프트 매출에서 차지하는 비중은 전년 동기 31.6%에서 35%로 증가

인텔리전트 클라우드 매출총이익은 전년 비 26% 증가 - 생산성 부분(Productivity and Business Processes) 부분 매출은 123억 달러로 전년 비 11.2% 성장, 전 분기에 비해서도 4.8% 증가

따라 생산성 부분 매출 비중은 33.2%로 전년 동기 비 0.3%p 소폭 감소

또 이 부문 매출총이익은 전년 비 13% 증가 평균에 가까운 수준 - 퍼스널 컴퓨팅(Personal computing) 부분 매출 118억 달러로 전년 비 6.5% 성장했으나 전 분기 비해서는 -8.2%로 크게 감소

따라 전체 마이크로소프트 매출에서 차지하는 비중도 전년 동기 33.5%에서 31.9%로 감소

또한 이 부문 매출총익은 전년 비 8% 증가에 그쳐 마이크로소프트 전체 매출총이익 증가율 15.5%에는 크게 미치지 못함

[참고 그래프] 인텔리전트 클라우드 매출 및 성장률 추이

마이크로소프트 성장을 이끌고 있는 인텔리전트 클라우드(Inteeligent Cloud) 매출 성장률은 분기별 지속 상승하는 추세를 보이다가 코로나 팬데믹 즈음에 다소 주춤했으나 이번 3분기에 다시 상승세로 전환하는 모습을 보여주고 있습니다.

전략 제품 대부분 큰 성장세를 기록

이번 3분기 마이크로소프트 실적에서 마이크로소프트 전략 제품들의 실적을 살펴보면 대부분 전략 제품들이 회사 기대치를 상회하는 좋은 성과를 냈다고 마이크로소프트 측은 밝혔습니다.

- 마이크로소프트 크라우드 성장을 이끌고 있는 애저(Azure) 성장률 48%로 여전히 빠른 성장 유지

- 커머셜 클라우드 매출 152억 달러로 전년 비 31% 성장

- 최근 마이크로소프트가 강화하고 있는 Xbox 부분은 코로나 팬데믹 영향으로 전년 비 30% 성장

Xbox Game Pass 서비스는 1,500만 명 가입자 확보 - 마찬가지로 게이밍 부분도 전년 비 22% 성장

- 새로운 핵심 서비스로 육성하는 링크드인은 전년 비 16% 성장

- 코로나 팬데믹 영향으로 PC 수요 증가에 따라 Non Pro Windows OEM 전년 비 31% 성장했으나, Pro Windows OEM 매출은 -22% 역성장해 대조를 보임

- 마찬가지로 코로나 팬데믹 영향으로 서피스 매출은 전년 비 37% 성장

- 마이크로소프트 365 구독자는 이전 분기 4,270만명에서 4,530만명으로 증가

마찬가지고 이 수치는전년 동기 비 27% 증가한 것 - 그렇지만 코로나 팬데믹으로 광고 수요 감소가 지속되면서 검색 광고는 전년 비 -10% 역성장

- 마이크로소프트 팀즈 일일 활성 사용자는 1.15억명에 이른다고 발표

괴물같은 손익 증가, 78분기 동안 가장 높은 순이익률 기록

이번 3분기 마이크로소프트 실적에서 놀라운 점은 평균 수준으로 매출은 증가했지만 제반 순익 지표는 놀라울 정도로 증가했다는 점에 있습니다.

마이크로소프트 전략 제품들이 전반적으로 트렌드에 부합하고 나름 높은 성잘율을 지속하지만 걸출한 스타 제품은 많지는 않습니다. 그렇기때문에 왜 마이크로소프트 주가가 그리 높은지를 쉽게 이해할수도 없을 수 있습니다.

그러나 마이크로소프트 손익 수준을 살펴보면 왜 마이크로소프트 주가가 높은 지를 금방 이해할 수 있습니다. 이는 매출 성장세가 그리 높지 않은 애플 주가가 높은 이유와 같습니다.

- 3분기 매출총이익은 262억 달러로 전년 비 15.5% 증가

매출총이익률은 70.4%로 2014년 2분기 이래 26분기 동안 가장 높은 수준을 기록 - 3분기 영업이익 159억 달러, 영업이익율 42.7%를 기록

이런 영업이익률 42.7%는 2009년 4분기이래 74분기동안 가장 높은 수준 - 3분기 순이익 139억 달러, 순이익률 37.4%로 2002년 1분기 이래 78분기동안 가장 높은 수준

- 주당 순이익(EPS) 1.82달러로 마찬가지로 기록을 확인할 수 있었던 2005년 1분이이래 가장 높은 수준

향후 마이크로소프트 전망

3분기 실적 발표 시 마이크로소프는나름 4분기 매출 전망을 404억 달러로 전년 비 성장률 9.5% 성장할 것이며, 주장 순이익(EPS)를 1.6달러로 제시했습니다.

이러한 전망치는 기존 마이크로소프트 성장률에 비해서는 다소 보수적인 전망치로 보여집니다.

- 4분기 매출 404억 달러 수준으로 다소 보수적으로 전망,

이는 전년 비 9.5% 성장하는 것으로 14분기만에 성장률이 10%이하로 떨어지는 것으로 의미 - 4분기 주당 순이익은 1.6달러로 제시

이는 전년 비 6% 증가하지만 전 분기에 비해서는 -12.1% 감소한 수준 - 사업부별로 일부 사업부만 실적 전망을 밝힘

. 생산성 부분(Productivity and Business Processes)은 127.5억 달러에서 130억 달러 사이 전망

. 퍼스널 컴퓨팅(Personal computing) 부분 132억 달러에서 136억 달러 매출 예상

. 그렇지만 인텔리전트 클라우드(Inteeligent Cloud) 부분은 불확실성이 커지면서 전망 제시하지 않음 - 마이크로 소프트 전략 제품관련 전망치를 제시한 제품은 아래와 같음

. 링크드인은 전년 동기와 비슷한 수준의 성장 전망(19년 4분기 성장률 25%)

. 게이밍은 전년 비 20% 성장 예상

. 게임 하드웨어는 수요 증가로 전년 비 40%이상 성장 전망

. Xbox 콘텐츠 및 서비스 부문은 게임 패스 가입자 증가 등으로 20%이상 성장 예상

참고

마이크로소프트가 애플을 위협하는 최고 기업으로 성장한 이유

클라우드와 인공지능(AI)으로 부활하는 마이크로소프트 이야기

마이크로소프트 인터넷 익스플로러(IE) 몰락 이유 세가지

마이크로소프트 틱톡 인수로 본 마이크로소프트 인수합병 역사

게임업계 넷플릭스가 되려는 마이크로소프트 게임 스트리밍 야망이 현실화되고 있다

실적 관련

클라우드 주도 성장동력을 확인한 2분기 마이크로소프트 실적과 기대를 넘는 향후 실적 전망

PC 수요 덕분 기대이상 매출과 이익 증가한 1분기 마이크로소프트 실적 및 향후 전망

클라우드가 견인한 놀라운 4분기 마이크로소프트 실적 및 향후 마이크로소프트 전망

20년만의 최고 순이익을 낸 3분기 마이크로소프트 실적과 향후 전망

20년 2분기 마이크로소프트 실적, 코로나에도 놀라운 매출(13%)과 순이익률 30% 실현