이번에 발표한 4분기 마이크로소프트 실적(회계년도 21년 2분기)을 간단히 요약해 보고, 다음분기 마이크로소프트 전망과 증권사들의 마이크로소프트 주식 추천 지수와 더불어 마이크로소프트 주가 목표등을 살펴보도록 하겟습니다.

마이크로소프트가 놀라운 4분기 실적을 발표했습니다. 매출 17% 성장으로 14분기 연속 10%이상 성장세를 유지했다는 점도 놀랍지만 영업이익 29% 증가, 순익 33% 증가, 주당 순이익(EPS) 34% 증가 등 이익 관련 지표는 지난 분기의 20년만에 최고 기록을 갱신하면서 놀라운 실적을 이어갔습니다.

이러한 마이크로소프크 실적은 당연히 시장 기대를 크게 웃도는 것이었습니다. 그러면서 마이크로소프 주가는 3%이상 오르고 있습니다.

월가 애널리스트들의 마이크로소프트 투자의견 및 마이크로소프트 주가 전망

분기별 마이크로소프트 실적 분석 및 월가 애널리스트들의 마이크로소프트 투자의견 및 마이크로소프 목표 주가 등 마이크로소프트 투자에 도움이 될만한 정보를 더 원하면 아래 글을 참조하세요.

Executive Summary

- 매출 431억 달러로 전년 비 16.7% 성장해 시장(Refinitiv) 예측치 401.8억 달러를 크게 상회,

. 2018년 4분기 이래 가장 높은 성장세를 구가,

. 전 분기 성장률 12.4%를 뛰어 넘은 것 - 사업 부문별로 고른 성장을 보였지만 인텔리전트 클라우드 부문이 성장을 이끔

. 인텔리전트 클라우드 매출 146억 달러로 전년 비 23% 증가했고

전분기 매출 130억 달러에 비해서도 12.4% 증가

. 퍼스널 컴퓨팅 부문 매출 151억 달러로 전년 비 14.5% 성장했고

전 분기 매출 118억 달러에 비해서는 무려 28% 증가

. 생산성 부분은 134억 달러로 전년 비 12.9% 증가했고

전 분기 매출123.억 달러에 비해서 8.4% 증가 - 마이크로 소프트 전략 제품군 매출도 크게 성장

. 마이크로소프트 애저 매출 성장율 50%를 기록, 오랜만에 전년 비 성장율 50%이상으로 올라 옴

이는 시장 예측치 42% 성장을 크게 웃도는 수준

. 링크드인 매출도 전년 비 23% 증가해 갈수록 매출 성장율이 높아지는 추세를 보임

. XBOX 소프트웨어 및 서비는 전년 비 40% 매출이 증가

. 오프스365 매출은 전년 비 21% 증가해 여전히 높은 성장을 이어감

. 다만 검색 광고 부문은 2분기 연속 역성 장 후 이번 분기 2% 플러스 성장으로 전환 - 매출총이익 289억 달러로 전년 비 17.7% 증가

. 매출총이익률은 67%로 전년 66.5%에 비해서 크게 개선되었으나, 전분기 70.4%에 비해서는 다소 낮아짐

. 그러나 이런장 매출총익율은 업계 최고 수준 - 영업이익 179억 달러, 영업이익율 41.5%로 전년 동기 비 28.8% 증가

. 전 분기 영업이익률 42.7%에 비해서는 다소 낮아짐 - 순이익 154.6억 달러, 순이익률 35.9%로 전년 비 32.7% 증가

. 단 전분기 순이익률 37.4%에 비해서는 다소 낮아짐 - 주당 순이익(EPS) 2.03달러로 시장(Refinitiv) 예측치 1.64달러에 비해 엄청난 수준의 서프라이즈

이는 전년 비 34.4% 증가 - 마이크로소프트는 다음 분기도 긍정적으로 전망

. 이번 회계년도(2021년 6월 30일 마감)에 전년 비 두자릿수 성장을 예상하며, 건전한 운영 마진을 확보할 것으로 전망

. 생산성 부문(Productivity and Business Processes) 매출 133.5억 달러 ~ 136억 달러

. 인텔리전트 클라우드(Inteeligent Cloud) 147억 달러 ~ 149.5억 달러

. 퍼스널 컴퓨팅(More Personal Computing) 매출 123억 달러 ~ 127억 달러

. 매출 비용(Cost of Revenue) 131억 달러 ~ 133억 달러

. 영업 비용(Operating ecpenses) 119억 달러 ~ 120억 달러

4분기 마이크로소프트 매출 17% 성장

20년 4분기 마이크로소프트 매출은 431억 달러로 전년 비 16.7% 성장했습니다. 이는 시장 예측치 401.8억 달러를 크게 상회하는 수치입니다.

이러한 놀라운 마이크로소프트 매출 실적은 모든 사업 부몬이 골고루 성장한 덕분이기도 하지만 특히 인텔리전트 클라우드 부문이 매출 성장을 이끌었습니다.

- 매출 431억 달러로 시장(Refinitiv) 예측치 401.8억 달러를 크게 상회

- 이는 전년 비 17% 성장으로는 근래 가장 높은 성장세를 구가,

전분기 성장률 12.4%를 뛰어 넘은 것

분기별 마이크로소프트 매출 추이

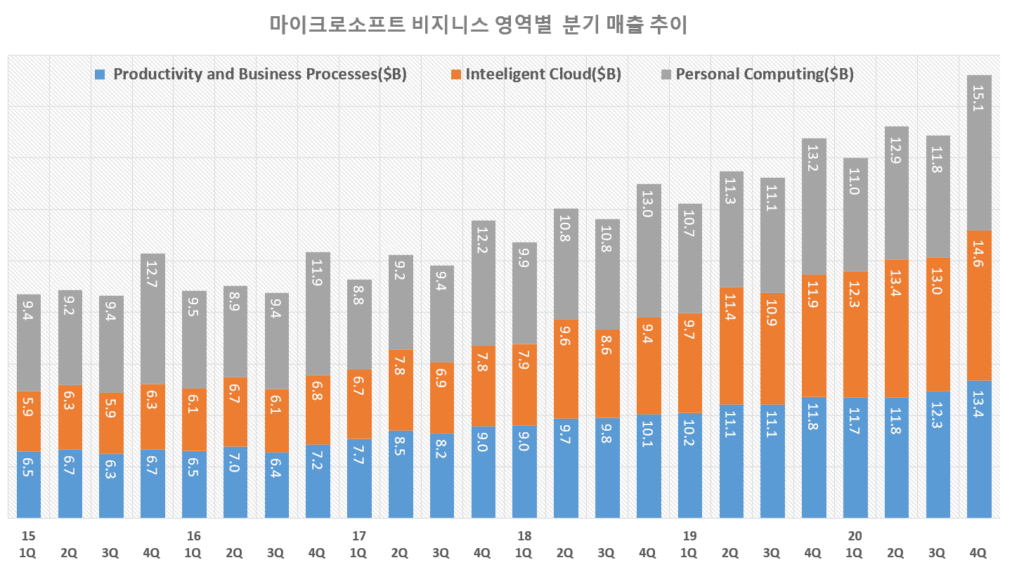

2. 사업부문별 : 클라우드 성장이 마이크로소프트 매출 견인

마이크로소프트 비즈니스는 생산성 부분(Productivity and Business Processes), 인텔리전트 클라우드(Inteeligent Cloud), 퍼스널 컴퓨팅(Personal computing)으로 나누어 집니다.

최근 마이크로소프트 매출 성장 대부분은 인텔리전트 클라우드(Inteeligent Cloud)에 의해서 이끌어지지만 이번 4분기에는 인텔리전트 클라우드 뿐만이 아니라 다른 사업 부문 매출 성장도 견조했습니다.

- 애저 퍼블릭 클라우드와 윈도우즈 서버, 깃허브 및 엔터프라이즈 서비스와 같은 서버 제품이 포함된 인텔리전트 클라우드 매출 146억 달러로 전년 비 23% 증가했고

전분기 매출 130억 달러에 비해서도 12.4% 증가 - 위도우즈, 게임, 디바이스 및 검색 광고가 포함된 퍼스널 컴퓨팅 부문 매출 151억 달러로 전년 비 14.5% 성장했고

. 전 분기 매출 118억 달러에 비해서는 무려 28% 증가

. 기술 산업 조사 회사인 가트너는 크롬북을 제외한 PC 출하량이 전년 비 10.7% 증가했다고 추정 - Office, Dynamics 및 LinkedIn을 포함하는 생산성 부분은 134억 달러로 전년 비 12.9% 증가했고

전 분기 매출123.억 달러에 비해서 8.4% 증가

분기별 마이크로소프트 비즈니스 영역별 매출 추이

[참고 그래프] 인텔리전트 클라우드 매출 및 성장률 추이

마이크로소프트 성장을 이끌고 있는 인텔리전트 클라우드(Inteeligent Cloud) 매출 성장률은 분기별 지속 상승하는 추세를 보이다가 코로나 팬데믹 즈음에 다소 주춤했으나 3분기부터 다시 상승세를 타고 있는 모습을 보여주고 있습니다.

3. 전략 제품 대부분 큰 성장세를 기록

이번 3분기 마이크로소프트 실적에서 마이크로소프트 전략 제품들의 실적을 살펴보면 대부분 전략 제품들이 회사 기대치를 상회하는 좋은 성과를 냈다고 마이크로소프트 측은 밝혔습니다.

- Office 365 Commercial 매출 21% 증가한 덕분에 오피스 커머셜 제품 및 클라우드 서비스 매출 11% 증가

- 마이크로소프트 크라우드 성장을 이끌고 있는 애저(Azure) 성장률 50%로 오랜만에 50%를 상회하는 매출 성장세를 보이며 빠른 성장 유지

이러한 애저 성장에 힘입어 서버 제품 클라우드 서비스 매출은 26% 증가 - 최근 마이크로소프트가 강화하고 있는 Xbox 부분은 코로나 팬데믹 영향 지속으로 전년 비 40% 성장해 전 분기 성장률 30%를 크게 상회

Xbox Game Pass 서비스는 1,800만명의 가입자를 확보, 이는 전 분기 1,500만명 가입자에서 크게 증가한 것 - 게이밍 매출은 전년 비 51% 증가

XBOX 하드웨어 매출은 새로운 콘솔 출시와 프로모션 영향으로 86% 증가 - 새로운 핵심 서비스로 육성하는 링크드인은 전년 비 23% 성장해 전 분기 성장율 16%를 크게 상회

- 코로나 팬데믹 수혜가 지나서인지 서피스 매출은 전년 비 3% 증가에 그쳐 전분기 37% 성장에서 크게 낮아짐

- 코로나 팬데믹으로 광고 수요 감소가 지속되던 검색 광고는 전년 비 2%로 플러스 성장 전환

4. 순이익 33% 증가 등 기록적인 손익지표

이번 4분기 마이크로소프트 실적은 매출 증가세가 우상향 되었다는 점도 있지만 전년 동기 비 손익이 크게 증가 했다는 점입니다.

매출총이익율, 영업이익율 등 전반적인 이익 지표들은 경쟁사 추격을 불허하는 높은 수준을 유지하면서도 빠른 속도로 이익이 증가하고 있습니다.

이런 이익률 및 이익 증가는 애플을 훨씬 더 능가합니다.

- 매출총이익 289억 달러로 전년 비 17.7% 증가

. 매출총이익률은 67%로 전년 66.5%에 비해서 크게 개선되었으나, 전분기 70.4%에 비해서는 다소 낮아짐

. 그러나 이런장 매출총익율은 업계 최고 수준 - 영업이익 179억 달러, 영업이익율 41.5%로 전년 동기 비 28.8% 증가

. 전 분기 영업이익률 42.7%에 비해서는 다소 낮아짐 - 순이익 154.6억 달러, 순이익률 35.9%로 전년 비 32.7% 증가

. 단 전분기 순이익률 37.4%에 비해서는 다소 낮아짐 - 주당 순이익(EPS) 2.03달러로 시장(Refinitiv) 예측치 1.64달러에 비해 엄청난 수준의 서프라이즈

이는 전년 비 34.4% 증가

5. 향후 마이크로소프트 전망

이번 4분기 실적 발표 시 마이크로소프는 다음 분기 매출 전망을 411.5억 달러 ~ 413억 달러로 전년 비 17.5% ~ 17.8% 성장할 것으로 전망했습니다.

이는 이번 분기보다 성장률이 더욱 더 높아진 것으로 매출 성장 상승세가 걱이지 않는다는 것을 의미합니다. 또한 이렇게 높은 성장율 전망은 얼가가 예측하는 11% 성장을 크게 웃도는 것입니다.

- 다음 분기 매출 전망을 411.5억 달러 ~ 413억 달러로 전년 비 17.5% ~ 17.8% 성장할 것으로 긍정적으로 전망

- 이번 회계년도(2021년 6월 30일 마감)에 전년 비 두자릿수 성장을 예상하며, 건전한 운영 마진을 확보할 것으로 전망

- 생산성 부문(Productivity and Business Processes) 매출 133.5억 달러 ~ 136억 달러

- 인텔리전트 클라우드(Inteeligent Cloud) 147억 달러 ~ 149.5억 달러

- 퍼스널 컴퓨팅(More Personal Computing) 매출 123억 달러 ~ 127억 달러

- 매출 비용(Cost of Revenue) 131억 달러 ~ 133억 달러

- 영업 비용(Operating ecpenses) 119억 달러 ~ 120억 달러

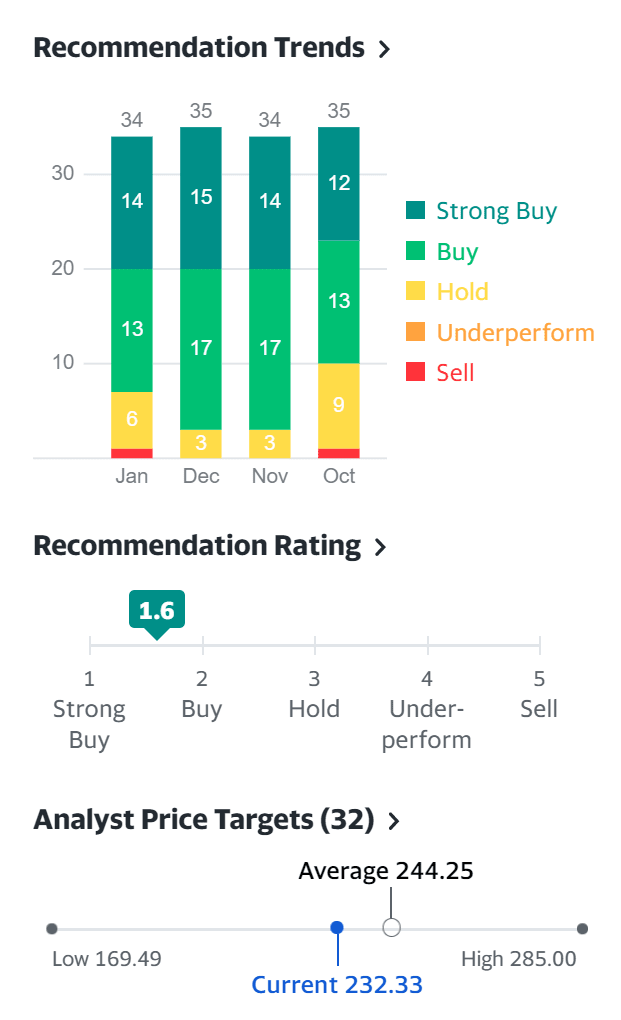

마이크로소프트 주식 추천 및 묙표 주가

2021년 1월, 마이크로소프트 주식에 대해 의견을 낸 34대 증권사 중에서 강력 매수 추천 14개사, 매수 추천 13개사 그리고 보유 의견 6개사등으로 전반적으로 매수를 추천하고 있습니다. 마이크로소프트 주식 추천 지수는 1.6으로 강력 매수와 매수 사이로 전반적으로 매수를 추천하고 있네요.

목표 주가에 대해서는 평균 목표 주가는 244.25달러로 현재 232.33달어에 비해서 어느 정도 상승 여력은 있다는 평가네요.

20년 3분기 마이크로소프트 실적 프리젠테이션

참고

마이크로소프트가 애플을 위협하는 최고 기업으로 성장한 이유

클라우드와 인공지능(AI)으로 부활하는 마이크로소프트 이야기

마이크로소프트 인터넷 익스플로러(IE) 몰락 이유 세가지

마이크로소프트 틱톡 인수로 본 마이크로소프트 인수합병 역사

실적 관련

PC 수요 덕분 기대이상 매출과 이익 증가한 1분기 마이크로소프트 실적 및 향후 전망

클라우드가 견인한 놀라운 4분기 마이크로소프트 실적 및 향후 마이크로소프트 전망

20년만의 최고 순이익을 낸 3분기 마이크로소프트 실적과 향후 전망

20년 2분기 마이크로소프트 실적, 코로나에도 놀라운 매출(13%)과 순이익률 30% 실현

20년 1분기 마이크로소프트 실적을 이끈 놀라운 클라우드 실적

[실적 차트] 연도별 아마존 웹 서비스(AWS),마이크로소프트 및 구글 클라우드 매출(2010 ~ 2019)