그동안 분기별 쇼피파이 실적과 월가 증권사들의 쇼피파이 주가 전망을 을 분석했지만, 당기 분석 뿐만이 아니라 이전 분기 분석도 같은 페이지에서 볼 수 있다면 좀더 효율적이라는 지적에 따라 , 이 페이지에서는 분기별 쇼피파이 실적, 쇼피파이 전망 그리고 월가 증권사들의 쇼피파이 주식 추천지수를 비롯한 쇼피파이 주가 목표 등을 같이 정리, 업데이트 하고자 합니다.

기본적으로 분기별 쇼피파이 실적은 별도 포스팅하기로 하고 여기서는 그 분석 내용 중 핵심 내용 중심으로 분기마다 업데이트 하도록 하겠습니다. 그리고 쇼피파이 주가와 관련된 평가 등을 수시로 업데이트 하고자 합니다.

시장 컨센서스와 비교한 쇼피파이 매출과 이익 추이

흔히 주식 투자를 위한 기업 분석 시 그 회사가 시장 기대치에 비해서 더 나은 실적을 내는지 아니면 번번히 시장 기대치를 밑도는지는 주가 전망을 위해서 매우 유용한 지표가 됩니다.

시장 기대에 따라 주가가 오르거나 하락했는데 이런 시장 기태 이상으로 계속 실적을 낸다면 더 오를 수 있는 가능성이 높아지겠죠.

여기에서는 쇼피파이 시장에서 예측한 컨센서스 매출 추이와 쇼피파이 매출 그리고 시장에서 예측한 주당순이익(EPS)와 실적 주당순이익(EPS)를 그래프로 비교해 보겠습니다.

컨센서스 매출은 대부분 GAAP 매출을 사용하지만, EPS의 경우 특정 조건하에 재정의한 Non GAAP 주당순이익 지표를 사용하는 경우도 있습니다. 근대들어 많은 회사들이 GAAP EPS를 사용하지만 역사다 오래되어 고려할 요인들이 많은 경우 Non GAAP 지표를 많이 사용하기도 합니다.

쇼피파이 매출과 시장 컨센서스 매출 추이 비교

이번 21년 3분기 쇼피파이 매출은 거의 5년만에 처음으로 시장 컨센서스에 부합하지 못했다고 합니다. 시장 기대보단 이커머스 성장률이 둔회되었을 가능성이 있습니다. 온라인쇼핑 기업들의 실적을 보면 어느 정도 짐작할 수 있을 듯 합니다.

쇼피파이 EPS와 시장 컨센서스 EPS 추이 비교

월가의 쇼피파이 주식 추천지수 및 쇼피파이 목표 주가

여기서는 월가 증권사들이 제시하는 쇼피파이 주식 추천지수 및 쇼피파이 주가 목표에 대해서 살펴보도록 하죠.

한국과 마찬가지로 미국 주식에 대한 증권사 리포트들은 끊임없이 나오는데 이를 정리해주는 사이트 데이타를 기반으로 주기적으로 업데이트 하여 합니다.

쇼피파이 주가 추이

먼저 쇼피파이 주가가 어떻게 움직여 왔는지 간단히 살펴보기 위해 쇼피파이 주가 추이 그래프를 살펴보죠.

아래 그래프는 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

[stock_market_widget type=”chart” template=”basic” color=”#5679FF” assets=”SHOP” range=”1mo” interval=”1d” axes=”true” cursor=”true” range_selector=”true” api=”yf”]

월가 증권사들의 쇼피파이 투자의견 및 쇼피파이 목표주가

월가 투자은행들의 쇼피파이 주식에 대한 투자의견을 비롯한 쇼피파이 목표주가등을 업데이트해 간략히 살펴볼 수 있도록 하겠습니다.

우선 월가 투자은행들의 목표 주가 추이가 어떻게 흘러왔는지를 살펴보기 위해 시계열로 쇼피파이 목표 주가 추이를 차트로 표현해 보았습니다. 목표 주가를 제시한 투자 은행은 이 차트에서는 확인 할 수 없고 아래 투자은행들의 구체적인 목표 주가 테이블을 참고해 주세요.

아래 그래프에서 목표주가가 0으로 표현된 것은 쇼피파이 투자의견을 제시한 애널리스트 중에서 쇼피파이 목표주가를 제시하지 않았거나 아직 파악하지 못한 경우이니 그래프를 볼 때 참고하시기 바랍니다. 그리고 목표주가는 Y축 값만 보시면 됩니다.

월가 투자은행들의 쇼피파이 투자 의견 및 쇼피파이 목표 주가

월가 투자은행(IB)들이 지금까지 제시한 쇼피파이 투자의견 및 쇼피파이 목표 주가 제시 이력을 간단히 테이블로 정리해 보았으니 참고 하시기 바랍니다.

쇼피파이 주가와 경쟁사 주가 비교 및 주요 지표 비교

쇼피파이 주가를 경쟁사들과 비교해보기 위해서 산업 내 경쟁사들의 주가 및 주요 지표들을 비교해 보았습니다.

이 비교 테이블은 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

[stock_market_widget type=”comparison” template=”basic” color=”#5679FF” assets=”SHOP,COST,AMZN,WMT,TGT” fields=”name,change_abs,change_pct,volume,dividend_yield,eps,forward_eps,pe_ratio,forward_pe_ratio,gross_margin,operating_margin,quarter_earnings_growth,market_cap,chart,target_mean_price,target_high_price,target_low_price” api=”yf” chart_range=”1mo” chart_interval=”1d”]

22년 1분기 쇼피파이 실적 분석

Executive summary

먼저 주요 지표의 시장 예측치와 실적을 비교해서 성과를 살펴 보도록 하겠습니다.

매출과 손익 모든 면에서 시장 예측을 상회했습니다. 다만 구독 솔류션 매출만 시장 예측을 소폭 하회할 뿐이었죠.

| 항목 | 결과 | 실적/가이드 | 시장 예측 |

| GMV GPV | 541억 달러(31% 증가) | ||

| 조정 주당 이익 (Earnings Per Share) | 시장 예측 하회 | $0.2 | $0.63 |

| Merchant Solutions ($M) | 시장 예측 상회 | 8.58억 달러 (28.6% 증가) | |

| Subscription Solutions ($M) | 3.4억 달러 (7.5% 증가) | ||

| 쇼피파이 매출 ($M) | 시장 예측 회 | 12억 달러 (22% 증가) | 12.4억 달러 |

- 1분기 쇼피파이 거래액(GMV)는 432억 달러로 전년비 16% 증가

(총지불액(GPV)는 220억 달러로 전년비 51% 증가 함)

이는 전년동기 114%난 지난 4분기 32% 증가 등에 비해서 크게 증가세가 둔화되고 있지만 이는 패데믹 이후 경제가 정상화되면서 쇼피파이도 정상으로 돌아가고 있다는 지적 - 1분기 쇼피파이 매출은 12억 달러로 전년비 21.7% 증가

이는 시장 예측치 12.4억 달러에는 소폭 회 - 쇼피파이 구독 솔류션 매출은 3.4억 달러로 전년비 7.5% 증가

코로나 팬데믹 이후 확연하게 증가했던 구독 솔류션 매출은 70% 가까운 증가율에서 지난 분기 37%대 증가율로 하락한 후 다시 10% 이하로 더욱 더 낮아짐 - 쇼파이 머천트 솔류션(Merchant Solution) 매출은 8.58억 달러로 전년비 22% 증가했는데,

이 또한 팬데믹으로 매분기 100%이상 성장하다가 팬데믹 이전 수준으로 복귀한 것 - 매출총이익 6.37억 달러, 매출총이익율 52.92%로 전넌비 14.1% 증가

- 4분기 영업이익 0.98억 달러 적자로 전환됨

연구개발비 72% 증가, 마케팅 비용은 78% 증가 그리고 일관관리비54.5% 증가 등 전반적 비용이 늘어났기 때문 - 4분기 순적자 1.5억 달러, 순적자률 122%로 적자 지속

- Non-GAAP 기준 조정된 주당 순이익(EPS)는 20센트로 시장 예측치 63센트를 크기 미치지 못함

향후 쇼피파이 전망 및 전략

쇼피파이는 Amazon , Walmart , eBay 및 기타 온라인 시장 에서 상품을 판매하는 판매자에게 주문 처리 서비스를 제공하는 샌프란시스코 기반의 신생 기업인 Deliverr를 21억 달러에 인수할 계획이라고 발표했습니다 .

- 딜리버는 미국 내 수천 명의 판매자에게 매달 백만 건 이상의 주문을 배송한다고 Shopify는 밝혔다.

- 쇼피파이는 “이 모든 채널에서 배송 약속과 빠른 이행을 제공할 수 있어 전환율이 높아졌다”고 말했다. ″우리는 프로세스를 단순화하고 완료될 때까지 여러 채널에 걸쳐 배송 약속을 표시하는 것부터 판매자에게 가시성과 제어를 제공하는 Deliveryr의 능력이 우리 판매자에게 큰 이점이 될 것이라고 확신합니다.”

쇼피파이는 엔데믹으로 전환함에 따라 22년 상반기 매출 성장이 더욱 더 낮을 것이라고 밝혔습니다.

Shopify 및 기타 온라인쇼핑 회사는 코로나바이러스 전염병 동안 누렸던 고성장을 지속할 수 없을 것이라는 점증하는 우려와 씨름하고 있습니다. 팬데믹 기간 동안 쇼핑객은 온라인 소매업체로 몰려들었지만 경제가 재개되고 소비자가 매장을 다시 찾으면서 전자 상거래 활동이 냉각되었습니다. Amazon , Etsy 및 eBay 는 모두 예측 둔화가 있습니다.

쇼피파이 매출 관련 지표 그래프

쇼피파이 매출 관련한 주요 지표를 간략히 살펴 볼 수 있도록 매출과 증가율 그래프를 정리해 봤습니다.

분기별 쇼피파이 거래액(GMV) 추이

분기별 쇼피파이 매출 추이

분기별 쇼피파이 구독 솔류션 매출 추이

분기별 쇼피파이 머천트 솔류션 매출 추이

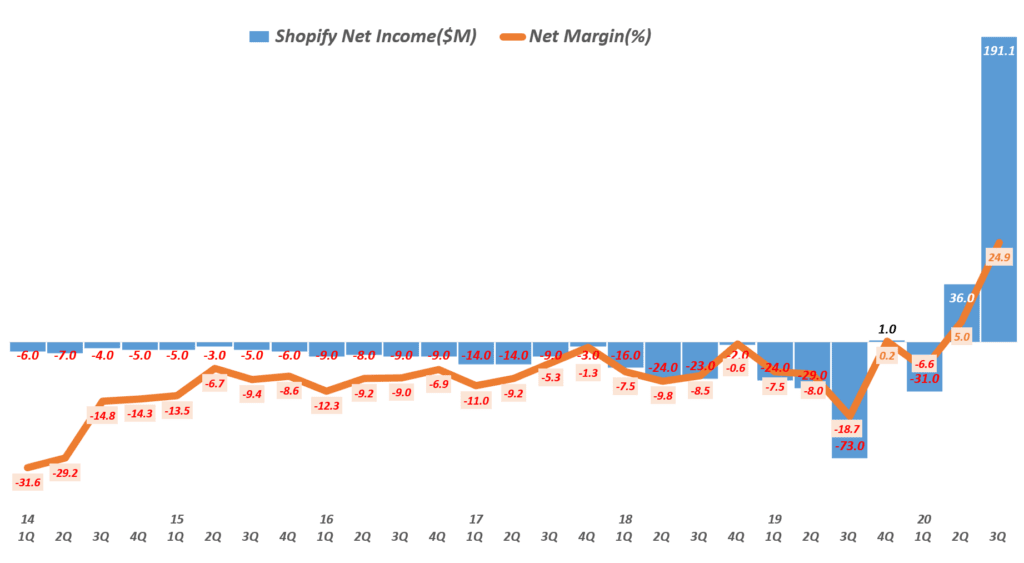

쇼피파이 이익 지표 추이

구독 솔류션과 머천트 솔류션 매출총이익률 추이

분기별 쇼피파이 영업이익 추이

분기별 쇼피파이 순이익 추이

21년 3분기 쇼피파이 실적 분석

최근 발표된 3분기 쇼피파이 실적을 간단히 정리해 보고, 쇼피파이 실적에서 읽을 수 있는 시사점과 투자 참고 사항을 살펴봤습니다.

코로나 팬데믹으로 급증했던 온라인쇼핑 수요는 경제가 정상화되고 오프라인 수요가 늘어나면서 점차 예전 수준으로 돌아가고 있고, 이에따라 한때 폭증했던 쇼피파이 매출 증가율도 팬데믹 이전으로 복귀하고 있습니다.

Executive summary

먼저 주요 지표의 시장 예측치와 실적을 비교해서 성과를 살펴 보도록 하겠습니다.

매출과 손익 모든 면에서 시장 예측을 하회했습니다. 경제가 열리면서 오프라인 수요가 증가하고 상대적으로 온라인쇼핑 증가율이 둔회되면서 이커머스 관련 솔류션을 제공하는 쇼피파이의 매출 등 성장세로 둔회되는 모습을 보였습니다.

쇼피파이는 이를 감소라기보다는 작년 코로나 팬데믹으로 특이하게 온라인쇼핑 수요가 급증하면서 평소와 다르게 실적 성장세가 두두러지게 높았지만, 이제 경제가 정상으로 돌아오면서 매출 등 성장률은 팬메믹 이전 수준으로 돌아가되, 팬데믹 이전 수준보다는 높은 성장률을 보일 것으로 전망했습니다.

| 항목 | 결과 | 실적/가이드 | 시장 예측 |

| GMV GPV | 시장 예측 하회 | 418억 달러(35% 증가) 205억 달러(45% 증가) | 433.3억 달러 |

| 조정 주당 이익 (Earnings Per Share) | 시장 예측 하회 | $0.81 | $1.24 |

| Merchant Solutions ($M) | 시장 예측 하회 | 7.875억 달러 (51% 증가) | 7.97억 달러 |

| Subscription Solutions ($M) | 시장 예측 하회 | 3.36억 달러 (37% 증가) | 3.49억 달러 |

| 쇼피파이 매출 ($M) | 시장 예측 하회 | 11.2억 달러 (35% 증가) | 11.5억 달러 |

- 3분기 쇼피파이 거래액(GMV)는 418억 달러로 전년비 35% 증가(총지불액(GPV)는 205억 달러로 전년비 45% 증가 함)

이는 1분기 114%, 2분기 40% 증가 등에 비해서 크게 증가세가 둔화되고 있지만 이는 패데믹 이후 경제가 정상화되면서 쇼피파이도 정상으로 돌아가고 있다는 지적 - 3분기 쇼피파이 매출은 11.2억 달러로 전년비 46.4% 증가

하지만 시장 예측치 11.5억 달러에는 소폭 미치지 못함 - 스포티파이 구독 솔류션 매출은 3.36억 달러로 전년비 37% 증가

코로나 팬데믹 이후 확연하게 증가했던 구독 솔류션 매출은 지난 1,2분기 70% 가까운 증가율에서 30%대 증가율로 하락

→ 이는 팬데믹 이후 오프라인 경제 활성화에 따른 자연스러운 정상화 과정으로 이해

→ 쇼피파이는 2020년 대비 증가율은 낮아지지만 팬데믹 이전 수준(30% 대) 보다는 높을 것으로 전망 - 스포티파이 머천트 솔류션 매출은 7.88억 달러로 전년비 52% 증가했는데,

이 또한 팬데믹으로 매분기 100%이상 성장하다가 이전 수준으로 복귀한 것 - 매출총이익 6억 달러, 매출총이익율 54.5%로 전년비 50% 증가했으나, 매출총이익률은 정점이었던 1분 56.6%에서 조금씩 하락 추세

. 구독 솔류션 매출총이익 2.7억 달러, 매출총이익률 80%로 전년비 39% 증가

. 머천트 솔류션 매출총이익 3.4억 달러, 매출총이익률 43%로 전년비 60% 증가 - 영업적자 4백만 달러로 20년 2분기이래 처음으로 적자 전환

지속 영업 적자 시현중이라 팬데믹으로 온라인쇼핑 수요가 급증하면서 20년 2분기부터 흑자 전환했으나 다시 적자 전환된 것 - 순이익 11.4억, 순이익률 102%로 전년비 501% 증가

이번 분기 순이익에도 미실현 이익이 포함되었기 때문에 비정상적으로 높은 순이익 기록

즉 투자자산에 대한 13.4억 달러 미실현이 영업외손익에 반영되었기 때문 - 조정된 주당 순이익(EPS)는 0.81$로 시장 예측치 1.24$에는 미치지 못했음

향후 쇼피파이 전망

향후 4분기 쇼피파이 전망에 대해서 그닥 긍정적이지 않은 미지근한 전망을 제시했습니다. 쇼피파이는 4분기, 2021년 전망에 대해 구체적인 수치가 아닌 전반적인 방향 제시로 실적 가이던스를 대신했습니ㅏㄷ.

- 연말 쇼핑 시즌이 있기 때문에 4분기는 연간 매출에서 가장 큰 부분을 차지할 것(하나마한 이야기 같은데…)

- 쇼피파이 거래액(GMV)는 빠르게 성장해 온라인쇼핑 시장 성장세보다는 높은 증가율을 보일 것으로 전망

- 하지만 공급망 지연, 자재 및 인건비 상승, 운송 비용 및 광고 비용 증가로 쇼피파이 이익에 부정적인 영향을 미칠 것

- 그럼데도 2021년 연간 쇼피파인 영업이익률은 2020년 영업이익률을 상회할 것으로 전망

21년 2분기 쇼피파이 실적 요약

코로나 팬데믹으로 급증했던 온라인쇼핑 수요는 경제가 정상화되고 오프라인 수요가 늘어나면서 점차 예전 수준으로 돌아가고 있고, 이에따라 한때 폭증했던 쇼피파이 매출 증가율도 팬데믹 이전으로 복귀하고 있습니다. 경제 정상화를 고려한 쇼피파이 실적 예상치와 2분기 쇼피파이 실적은 어느 정도 일치하면서 무난한 실적이었지만 주식시장은 보다 냉정하게 반응하고 있습니다.

Executive summary

먼저 주요 지표의 시장 예측치와 실적을 비교해서 성과를 살펴 보도록 하겠습니다.

매출은 시장 예측을 상회했고, 주당 순익은 시장 예측을 한참 뛰어넘은 어닝 서프라이즈를 기록했습니다.

| 항목 | 결과 | 실적/가이드 | 시장 예측 |

| GMV GPV | 422억 달러(40% 증가) 203억 달러(45% 증가) | ||

| 조정 주당 이익 (Earnings Per Share) | 시장 예측 상회 | $2.24 | $0.98 |

| Merchant Solutions ($M) | 시장 예측 상회 | 7.85억 달러 | 7.17억 달러 |

| Subscription Solutions ($M) | 시장 예측 상회 | 3.34억 달러 | 3.27억 달러 |

| 쇼피파이 매출 ($M) | 시장 예측 상회 | 11.2억 달러 | 10.44억 달러 |

- 2분기 쇼피파이 거래액(GMV)는 422억 달러로 전년비 40% 증가, 전분기 증가율 114%에 비해서 크게 둔화

총 지불거래액(GPV)는 203억 달러로 전년비 45% 증가, 쇼피파이 총거래액(GMV)의 48%를 차지

참고로 2020년 1분기에 44.5%였기 때문에 전년비 3.6%p 증가 - 2분기 쇼피파이 매출은 11.2억 달러로 전년비 56.7% 증가, 전분기 증가율 110%에 비해서 크게 둔화

이는 시장 추정치 10.44억 달러를 상회 - 스포티파이 구독 솔류션 매출은 3.34억 달러로 전년비 70.1% 증가했으며

스포티파이 머천트 솔류션 매출은 7.85억 달러로 전년비 51.6% 증가해, 전분기 증가율 137%에서 크게 둔화 - 매출총이익 6.21억 달러, 매출총이익율 55.5%로 전년비 65.5% 증가

. 구독 솔류션 매출충이익율은 81.1%로 전년비 78.4% 증가

. 머천트 솔류션 매출총이익율 44.5%로 전년비 56.8% 증가 - 영업이익 1.39 달러, 영업이익율 12%로 전년 동기 적자에서 흑자 전환

마찬가지로 영업이익율 12.5%는 스포티파이 사상 최고 높은 수준 갱신 - 순이익 8.79억 달러, 순이익율 12.5%로 전년비 2,342% 증가

이번 분기 순이익에도 미실현 이익이 포함되었기 때문에 비정상적으로 높은 순이익 기록 - 조정된 주당 순이익(EPS)는 2.24달러로 원가 예측치 98센트를 크게 상회

- 향후 쇼피파이 전망에 대해서

. 지난 분기 예측 전망을 유지

. 구독 솔류션 매출 성잘률은 20년보다는 낮아지지만, 팬데믹 이전보다는 높을 것

. 머천트 솔류션 매출 성장률은 20년처럼 GMV 급증을 기대할 수 없기 때문에 팬데믹 이전 수준과 유사 할 것

. 2021년 이익이 급속히 증가할 것으로 전망하며,

특히 3분기 및 4분기 이익을 크게 증가할 것으로 예상

. 이렇게 증가한 이익으로 공격적인 투자에 나설 계획

20년 3분기 쇼피파이 실적 요약

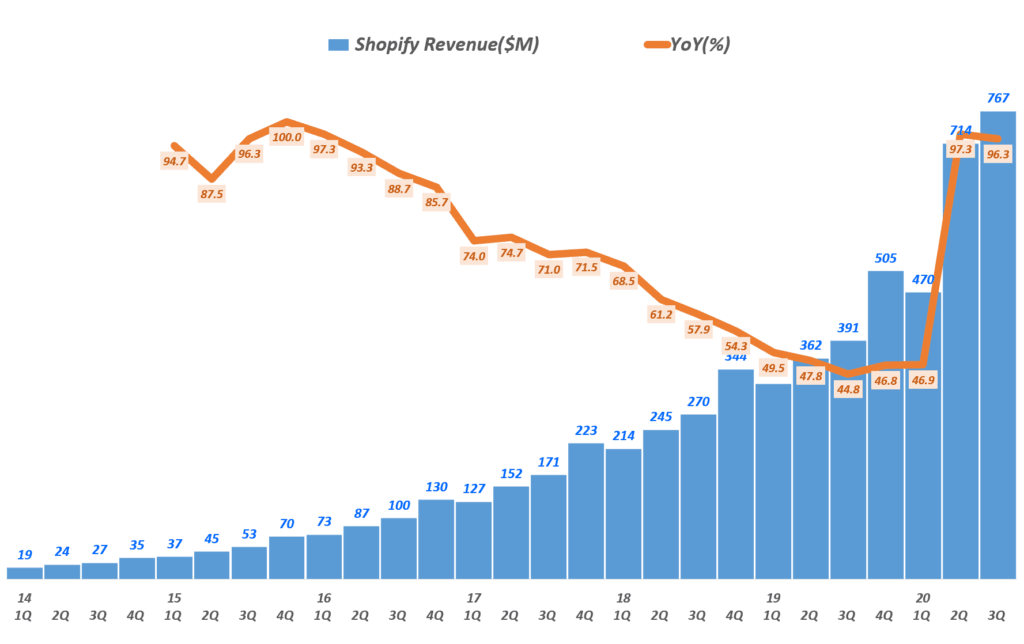

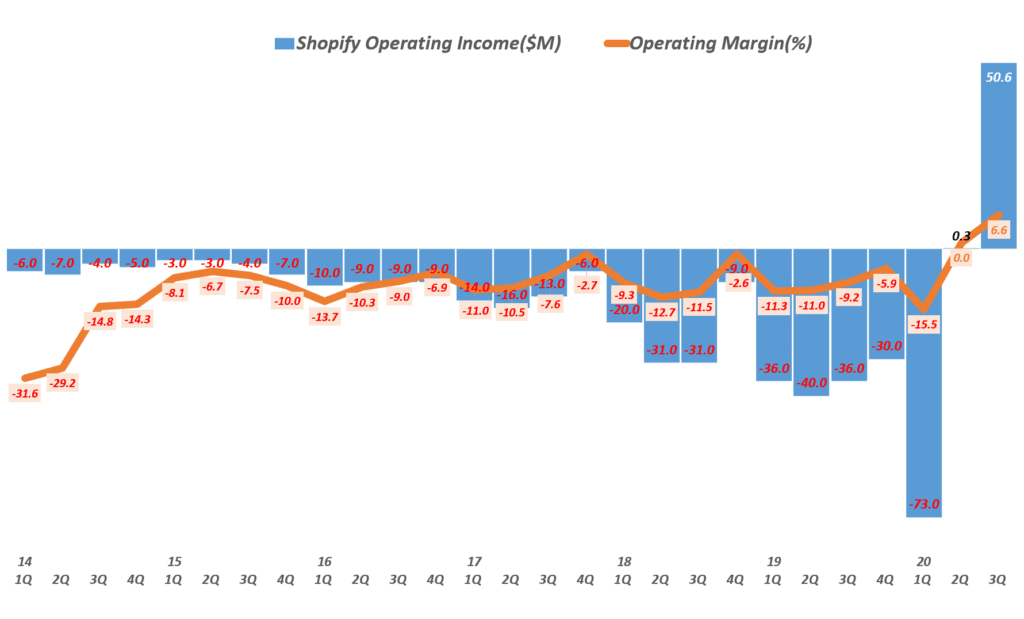

20년 3분기 쇼피파이 실적은 매출 7.67억 달러로 전년 비 거의 2배 성장하고, 영업이익도 0.5억 달러에 이르러 전년 비 3배 늘었습니다. 이러한 쇼피파이 실적을 분석해 보고 향후 쇼피파이 전망에 대해서도 간략히 살펴 봅니다.

코로나 팬데믹 이후 온라인 쇼핑 수요가 급속히 증가하고, 이러한 수요에 대응하기 위해 그동안 일반 유통에 집중했던 기업들과 개인들이 적극적으로 온라인 쇼핑 솔류션을 도입하고 온라인 쇼핑 매출이 증가하고 있습니다.

이러한 트렌드에 맞추어 온라인 쇼핑 솔류션을 제공하고 온라인 판매 관련 제반 솔류션을 제공하는 쇼피파이 매출과 손익이 크게 늘었습니다.

20년 3분기 쇼피파이는 매출이 2배 가까이 늘고 영업이익도 거의 3배가까지 늘면서 최고의 분기를 보냈습니다.

비록 코로나 2차 확산 및 미 대선 불확실성 그리고 경제 지원금에 대한 불확실성이 증가하면서 증권 시장 자체 불안정성이 심화되면서 쇼피파이 주가도 크게 흔들리고 있지만 3분기 실적은 쇼피파이 비즈니스 모델이 굳건하고 성장 잠재력이 어마어마하다는 것을 단적으로 보여준 분기 실적이라고 할 수 있습니다.

아래 이러한 쇼피파이 실적을 간략히 매출과 손익 관점에서 정리해 봤습니다.

1. 3분기 쇼피파이 매출 96% 성장

3분기 쇼피파이 매출은 7.67억 달러를 기록해 전년 동기 비 96.3% 성장했습니다.

이는 전 분기 매출 7.14억 달러에 비해서 7.4% 증가한 수치이기도 합니다. 전 분기도 워낙 실적이 좋았기 때문에 상대적으로 분기 성장은 높지는 않았습니다.

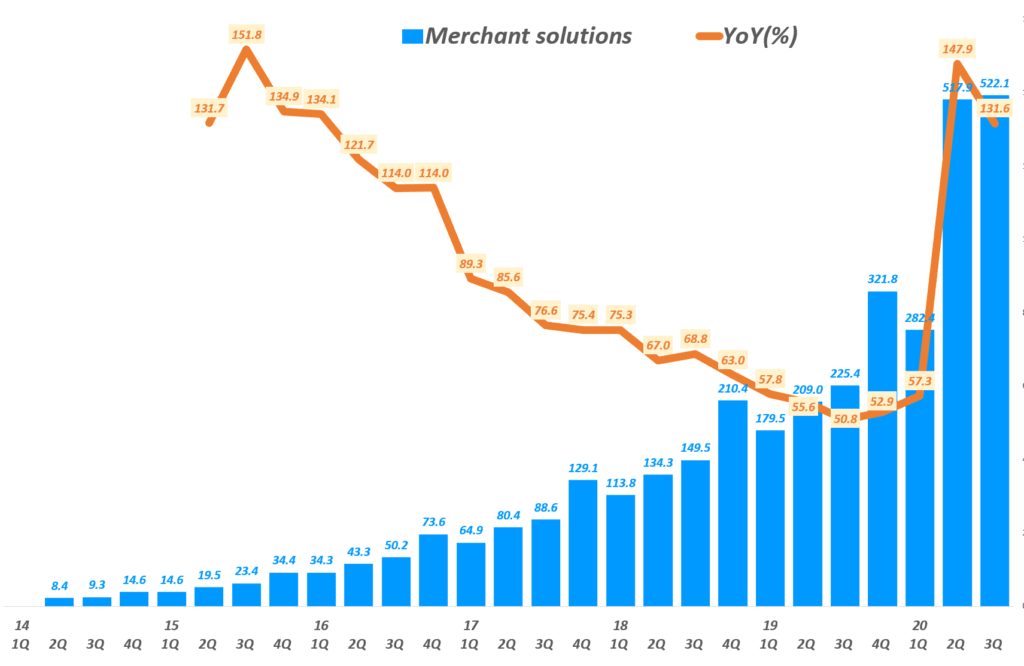

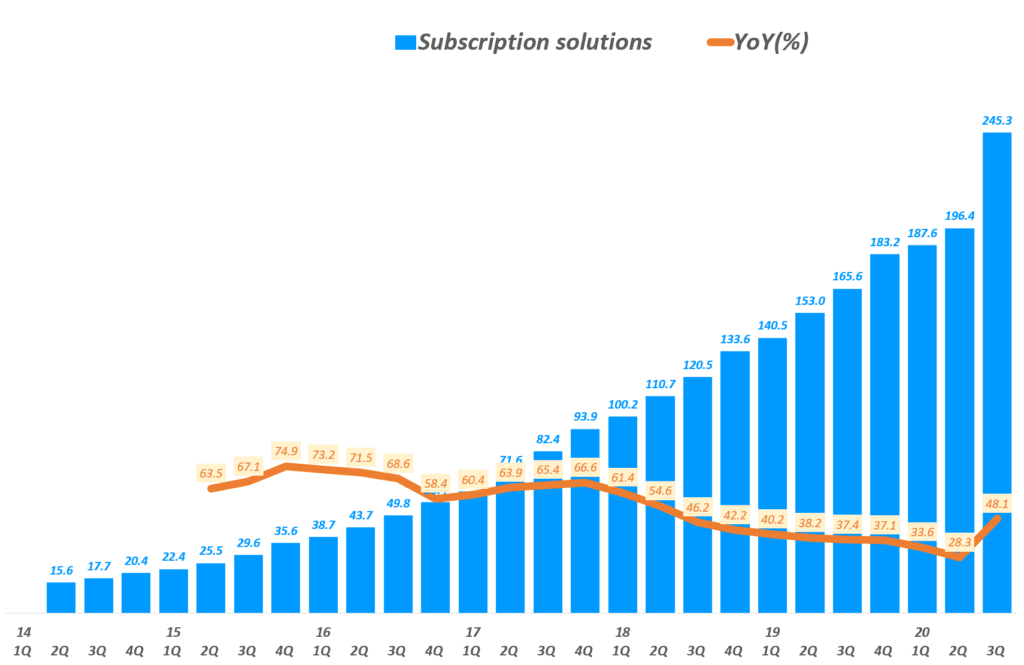

2. 여전히 머천트 솔류션이 성장 주도하나 구독 솔류션도 빠르게 성장

쇼피파이 비즈니스 모델은 일반 기업들이 온라인 상점을 만드는 것을 도와주는 구독 솔류션(Subscription Solutions) 부문과 온라인 판매에 필요한 배송, 결제등의 솔류션을 제공하는 머천트 솔류션(Merchant Solutions) 부문으로 나눌 수 있습니다.

이 중에서 장기적으로 수익이 도움이 되고 빠르게 성장할 수 있는 것은 온라인 판매가 증가하면 할수록 매출과 이익을 늘 수 있는 머천트 솔류션(Merchant Solutions) 부문이라고 할 수 있습니다.

코로나 팬데믹 이후 온라인 쇼핑 수요가 늘고 온라인 쇼핑 횟수 및 금액이 증가하면서 자연스럽게 쇼피파이 머천트 솔류션(Merchant Solutions) 매출이 빠르게 성장했습니다.

- 3분기 머천트 솔류션(Merchant Solutions) 매출은 5.22억 달러로 전년 비 132% 성장

이는 전 분기 매출 5.18억 달러에 비해서는 0.8% 성장에 그침 - 3분기 구독 솔류션(Subscription Solutions) 매출은 2.45억 달러로 전년 동기 매출 1.66억 달러에 비해서 48.1% 성장

이는 전 분기 매출 1.96억 달러에 비해서도 24.9% 성장

머천트 솔류션 132% 성장

머천트 솔류션(merchant Solution) 매출은 거래액(GMV, Gross Merchandise Volume)급증에 따라 전년 비 131.6% 성장했습니다.

20년 3분기 거래액은 309억 달러로 전년 동기, 19년 3분기에 비해서 109% 증가했습니다.

구독 솔류션 매출 48% 성장

코로나 팬데믹으로 온라인 쇼핑 수요가 증가하고, 코로나 2차 확산 등 온라인 쇼핑으로 전환이 지속될 것이라는 전망에 따라 온라인 쇼핑 솔류션 도입 기업 및 개인들이 늘면서 구독 솔류션 매출은 48.1% 늘었습니다.

3. 매출 증가의 규모의 경제로 이익 급증

쇼피파이가 운영하는 온라인 쇼핑 구독 솔류션과 머천트 솔류션은 초기 비용이 많이들지만 어느 정도 임계점이 지나면 규모의 경제가 작동하면서 이익이 크게 느는 시점을 만나기 마련입니다.

이번 코로나 팬데믹을 맞아 온라인 쇼핑 수요가 급증하고 많은 기업들이 온라인 쇼핑에 뛰어들고 오라인 매출이 증가하면서 쇼피파이는 이러한 임계점을 뛰어 넘은 것으로 보입니다.

지난 2분기 처음으로 아주 소폭이지만 흑자 전환 후 3분기엔 영업이익률이 6.6%에 달할 정도로 엄청나게 영업이익이 증가했습니다.

- 3분기 매출총이익은 4.05억 달러로 전년 동기 비 86.7% 증가

. 매출총이익률(gross margin)은 52.8% 기록 - 3분기 영업이익 5,000만 달러로 전년 동기 -3,600만 달러 적자에서 대규모 흑자로 전환

. 영업이익률 6.6% - 3분기 순이익 1.91억 달러로 순이익률 24.9% 기록

전 분기 순이익 3,600만 달러 순이익률 55에 비해 크게 개선

이렇게 매출총이익부터 시작해 영업이익 및 순이익이 큰 폭으로 증가한 이유는 아래와 같은 요인이 있다고 판단합니다.

- 쇼피파이 비즈니스 모델 중 구독 솔류션 매출총이익률(Gross margin)이 80%에 달하는데 반해 머천트 솔류션 매출총이익률(Gross margin)은 40% 수준이기 때문에 이익 관점에서는 구독 솔류션이 상대적으로 더 유리

- 이번 3분기에는 손익에 상대적으로 유리한 구독 솔류션이 48% 성장해 그만큼 이익 증가 가능성을 높였고

- 머천트 솔류션도 매출 증가가 거듭되면서 매출총이익률(Gross margin)이 3%p 상승하면 이익 증가 요인으로 작용

- 더우기 마케팅 비용이나 일반 관리비는 매출 증가보다 훨씬 낮은 수준으로 증가하면서 영업이익 증가 요인이 됨

. 전체 운영 비용은 40.5% 증가

. 마케팅 비용 26.7% 증가

. 개발 연구 투자비 58.7% 증가

. 일반 관리비 36.2% 증가

참고

아마존 대항마 쇼피파이 2분기 실적, 매출 97% ↑ 흑자 전환 성공

이익 2배 증가한 3분기 아마존 실적과 향후 아마존 전망

광고 회복으로 양호한 3분기 페이스북 실적과 불안한 페이스북 전망