모든 자산시장 관계자 및 참여자들의 초미의 관심사인 4월 소비자 물가 지수가 발표되어 간단히 정리해 봤습니다.

발표전까지 상승세를 보였던 미국 나스닥 선물은 4월 CPI 발표후 실망감에 하락 반전했습니다.

또한 경제 전반에 걸쳐 차입 비용을 뒷받침하는 10년 만기 국채 수익률은 2.990%에서 3.071%로 상승했습니다. 수익률과 채권 가격은 반대 방향으로 움직입니다.

Executive Summary

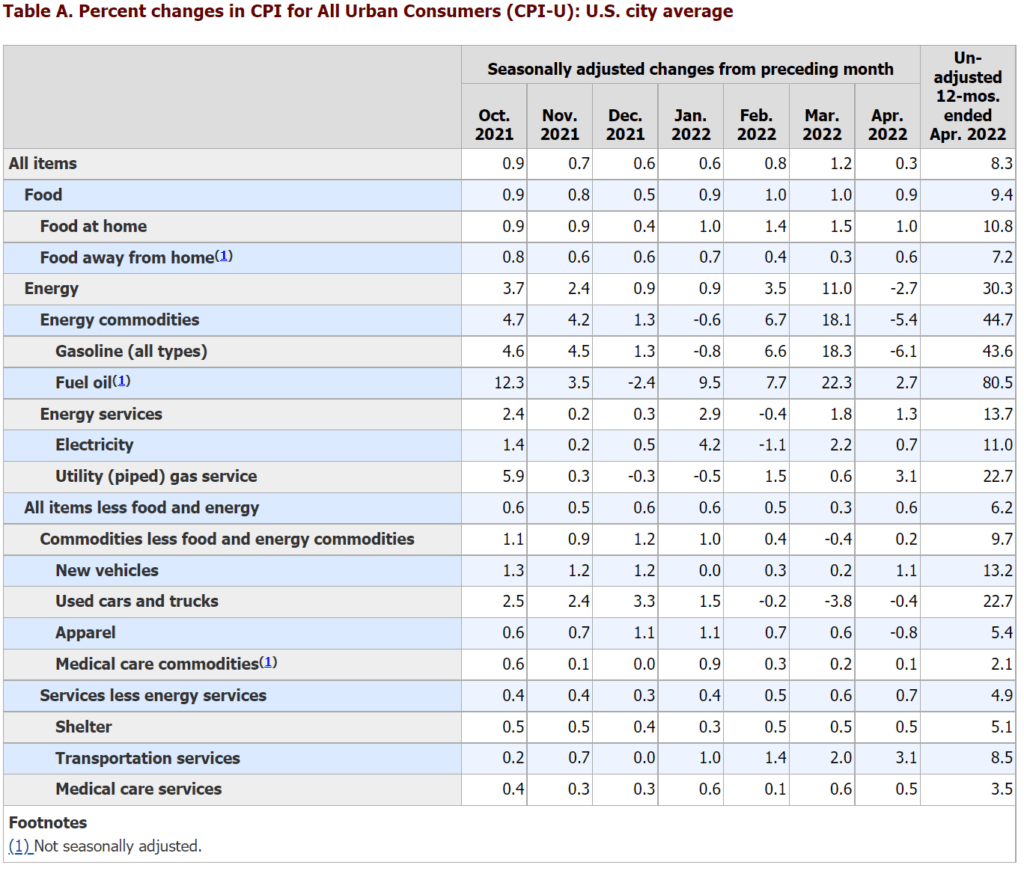

미국 소비자물가는 지난 3월(8.5%)보다는 상승률이 낮아졌지만, 여전히 높고 시장 기대(8.1%)보다 높은 8.3% 상승했습니다.

근원 소비자 물가도 6.2% 상승해 3월 6.5%에 비해서 낮아졌지만 시장 예측치 6%를 상회했습니다.

근원 CPI는 월간으로 전월비 0.3% 증가했는데 이는 사장 예측치 0.4%보다는 낮았습니다.

노동통계국 발표에 따르면 4월 CPI는 전월에 비해 감소해 22년 3월이 최고 인플레이션율을 기록했다는 것을 잠정적인 신호를 보여주었습니다.

그렇지만 4월 소비자 물가 지표은 시장에서 에상한만큼 인플레이션 둔화가 예상보다 작았습니다.

4월 CPI 하락의 대부분은 변동성이 큰 에너지 요소에서 비롯되었습니다. 이는 원유, 가스 및 기타 에너지 원자재 가격이 러시아의 우크라이나 침공 직후 3월 급등한 후 4월에 조정되었기 때문에 예상된 것이었습니다.

실제로 4월 에너지 물가지수는 3월에 비해 2.7% 하락했다. 전월에 11%나 급등했다. 이 범주 내에서 자동차 연료 지수는 5.8%, 휘발유 지수는 6.1%, 에너지 상품 지수는 3월 대비 5.4% 하락했습니다.

4월에도 3개월 연속 월평균 0.5% 상승한 집값은 고가 카테고리로 꼽힌다. 신차 가격도 1.1% 급등해 12월 이후 가장 빠른 월간 상승률을 기록했다. 그리고 4월에 다른 재개장 관련 카테고리도 증가했는데, 여기에는 3월의 월간 10.7% 상승에 따라 18.6% 증가한 항공 요금이 포함됩니다.

상대적으로 저평가 PER 14.41, .12M Forward EPS 기준 PER 11.36 .업종 PER 24.5 .PBR 6.03

성장성과 수익성 양호 . ‘1분기 매출 80.35 증가, 영업이익 148% 증가 예상

수주가 증가해 캐파 증설 추진 중 8월 공장 증설 완료 시 매출 등 한단계 업그레이드 가능

’22년 연간 인텍플러스 실적 전망 by 하이투자증권

’22년 연간 매출 1,415억원(YoY +18.2%), 영업이익 312억원(YoY +13.5%) 예상 메이저 OSAT 고객사 확대 및 FC-BGA 기판 증설 수혜 등으로 매출 성장이 전망되기 때문

1사업부인 반도체 패키지 부문은 지난해 대만, 중국 OSAT 향 판매 증가로 인하여 매출이 전년대비 110.1% 증가한 563 억원을 기록하면서 지난해 전체적인 매출상승을 이끌었다. 올해는 패키지 고도화 트렌드로 인한 성장이 지속될 것으로 예상되는 가운데 메모리모듈 세대변경에 따른 신제품 니즈 발생 및 메이저 OSAT 고객사 확대 등으로 710 억원 이상의 매출을 기록할 것으로 예상된다.

2사업부인 반도체 Mid-end 분야의 경우 FC-BGA(Flip-Chip Ball Grid Array) 기판업체들의 증설로 인하여 수혜가 지속되는 환경하에서 반도체 기판 검사장비 라인업 확대 등으로 올해 320 억원 이상의 매출을 기록할 것으로 예상된다.

이차전지 분야의 경우 주요 고객사의 Capex 및 검사공정 확대 등으로 수혜가 기대되면서 매출이 확대될 것으로 예상된다.

’22년 1분기 인텍플러스 실적 예상

올해 1 분기 IFRS 연결기준 매출액 312 억원(YoY +80.3), 영업이익 62 억원(YoY +148.0%)으로 실적 개선이 예상된다. 이는 지난해 말 수주잔고 526 억원으로 기반으로 올해 1 분기에 전년동기대비 매출이 상승하면서 수익성 개선이 전망되기 때문이다.

1분기 실적관련 인텍플러스 회사 통화 내용

하기 내용은 2022년 4월 28일 네이버 종목토론장에 올라온 내용입니다. 인텍플러스 회사와 통화한 내용이라고 올라온 내용인데 내용의 정확성을 담보할 수 없으니 참고로만 보시기 바랍니다.

1분기 실적 : 매출 300억 초반, 영어이익률 십퍼센트 후반 대 . 22년도 이미 확보된 수주액 900억 대

1, 2사업부 위주로 수주가 지속적으로 확보되는 중이며, 대만 위주로 고객사 다변화도 가속화 중 (현재 대만 고객사 12개)

1사업부 기준으로 현재 인텍의 글로벌 쉐어가 40% 인데(KLA와의 경쟁) 이를 60% 까지 확대하는 것이 목표

미국 고객사 확대(amkor 등)을 위해 구체적인 협의 진행 중

2사업부는 하이엔드 수요가 지속 확대될 것으로 보이며, 대응가능한 기업이 인텍플러스/다카오카 둘 뿐이라 지속적인 수혜가 예상되는 상황.

먼저 주요 지표의 시장 예측치와 비교해서 실적의 성과를 간단히 비교해 보았습니다. 아래 표에서 볼 수 있듯이 이번 분시 실적은 대부분 지표에서 시장 예측치를 상회하는 긍정적인 실적을 냈습니다.

항목

결과

실적

시장 예측

주당순이익($) (EPS)

시장 예측 상회

$2.22

$2.19

매출($B)

시장 예측 상회

$49.36B

$49.05B

Intelligent Cloud 매출($B)

시장 예측 부합

$19.05B

$18.9B

Productivity & Business processes 매출($B)

시장 예측 상회

$15.79B

$15.5B

More personal computing 매출($B)

시장 예측 상회

$14.5B

$14.27B

매출 493.6억 달러로 전년비 18% 증가 이는 시장 예측치 490.5억 달러를 소폭 상회한 수준이며, 지난 분기에 비해서 매출 성장률은 다소 둔화된 모습을 보였음

제품보다는 서비스 매출이 마이크로소프트 성장을 견인 . 제품 매출 173.7억 달러로 전년비 3% 증가 . 서비스 매출 319.9억 달러로 전년비 28.8% 증가

부문별로는 Azure 퍼블릭 클라우드, GitHub 및 Windows Server와 같은 서버 제품을 포함하는 Microsoft의 Intelligent Cloud 부문은 190억 5천만 달러의 매출로 전년비 26% 증가 이는 StreetAccount가 조사한 애널리스트들의 컨센서스인 189억 달러보다 26% 증가한 수치. .. 마이크로소프트 클라우드 서비스인 Azure는 전년 비 46% 성장해 시장 기대치 46.3%를 소폭 하회

오피스, 링크드인 등을 포함하는 생산성 및 비즈니스 프로세스 부문은 157.9억 달러 매출로 전년비 17% 증가 . 링크드인 매출 성장률 34%를 기록 가장 높은 수준을 기록했으며 , 오피스 365 매출 17% 증가 . 마이크로소프트 365 구독 매출 54.1% 증가

Windows, 광고, 장치 및 게임을 포함하는 개인 컴퓨팅 부문의 수익은 총 145.2억 달러 매출을 올려 전년비 11.3% 증가 . 윈도우11 공개 등으로 윈도우즈 라이센스 판매가 11% 증가 가트너의 PC 출하량 6.8% 감소와 비교하면 긍정적인 수치로 보여짐 . Xbox 매출은 Xbox Series X 및 Series S 콘솔 출시 1주년이 지나면서 4% 증가 . 서피스 노트북 매출은 13% 증가해 3분기만에 증가로 전환 . 검색 매출 23% 증가 팬데믹 이후 빠른 회복을 지속

매출총이익은 337.45억 달러, 매출총이익률 68.4%로 전년비 17.7% 증가 .판매 및 마케팅 지출은 총 56억 달러로 전년 동기 대비 10% 증가했으며 3년 이상 만에 가장 빠른 성장을 보였습니다.

영업이익 203.6달러로 전년비 18.1% 증가하면서 2분기 연속 영업이익 200억 달러를 달성 이번 분기 영업이익률 41.25%로 전년동기 41.3%나 전분기 43%에 비해서 다소 낮아짐

순이익 167.3억 달러, 순이익률 33.8%로 전년비 8% 증가

주당순이익(EPS) 2.22달러로 시장 예상치 2.18달러를 큰 폭으로 상회

[참고] Microsoft products and services growth

Year-over-year change by fiscal quarter−

Category

’20 Q3

Q4

’21 Q1

Q2

Q3

Q4

’22 Q1

Q2

Q3

Azure and other cloud services

59%

47%

48%

50%

50%

51%

50%

46%

46%

Dynamics products and cloud services

17%

13%

19%

21%

26%

33%

31%

29%

22%

Office 365 commercial

25%

19%

21%

21%

22%

25%

23%

19%

17%

Office commercial products and cloud services

13%

5%

9%

11%

14%

20%

18%

14%

12%

Office consumer products and cloud services

11%

7%

5%

18%

10%

15%

11%

Search and news advertising

−12%

0%

13%

48%

40%

32%

23%

Server products and cloud services

30%

19%

22%

26%

26%

34%

35%

29%

29%

Windows commercial products and cloud services

17%

9%

13%

10%

10%

20%

12%

13%

14%

Windows OEM

0%

7%

−5%

1%

10%

−3%

10%

25%

11%

Xbox content and services

2%

65%

30%

40%

34%

−4%

2%

10%

4%

다음 분기 실적 가이던스, 분기 매출 500억 달러 달성 가능성

다음 분기 실적에 대해 아래와 같은 가이던스를 제시했습니다. 이번 분기에 비해서 매출 성장률은 소폭 감소할 것으로 봤습니다.

매출 524억 달러에서 532억 달러 사이를 예상.

회사의 3개 사업 부문 각각에 대한 Hood의 매출 가이던스는 StreetAccount가 조사한 분석가의 기대치를 능가했습니다

하지만 전체 매출 범위의 중간인 528억 달러는 Refinitiv가 조사한 애널리스트들의 컨센서스인 529억 5,000만 달러에 약간 못 미치는 수준입니다

마이크로소프트 주요 실적 지료 트렌드 차트

분기별 마이크로소프트 매출 추이

마이크로소프트 사업 부문별 매출 추이

분기별 마이크로소프 매출총이익 추이

분기별 마이크로소프트 영업이익 추이

분기별 마이크로소프트 순이익 추이

마이크로소프트 실적 전망 및 월가 의견(업뎃 예정)

월가 증권사들의 마이크로소프트 투자의견 및 마이크로소프트 목표주가

월가 투자은행들의 마이크로소프트 주식에 대한 투자의견을 비롯한 마이크로소프트 목표주가등을 업데이트해 간략히 살펴볼 수 있도록 하겠습니다.

우선 월가 투자은행들의 목표 주가 추이가 어떻게 흘러왔는지를 살펴보기 위해 시계열로 마이크로소프트 목표 주가 추이를 차트로 표현해 보았습니다. 목표 주가를 제시한 투자 은행은 이 차트에서는 확인 할 수 없고 아래 투자은행들의 구체적인 목표 주가 테이블을 참고해 주세요.

아래 그래프에서 목표주가가 0으로 표현된 것은 마이크로소프트 투자의견을 제시한 애널리스트 중에서 마이크로소프트 목표주가를 제시하지 않았거나 아직 파악하지 못한 경우이니 그래프를 볼 때 참고하시기 바랍니다. 그리고 목표주가는 Y축 값만 보시면 됩니다.

월가 투자은행들의 마이크로소프트 투자 의견 및 마이크로소프트 목표 주가(업뎃 예정)

월가 투자은행(IB)들이 지금까지 제시한 마이크로소프트 투자의견 및 마이크로소프트 목표 주가 제시 이력을 간단히 테이블로 정리해 보았으니 참고 하시기 바랍니다.

Date

투자은행

투자 의견

투자 등급

목표가격

06.01.2021

KGI

Outperform

300

06.15.2021

Fundamental

Hold

256

06.21.2021

Rosenblatt

Buy

06.22.2021

UBS

Buy

300

06.23.2021

Wedbush

Outperform

325

06.28.2021

Jefferies

Buy

310

07.16.2021

Mizuho

Buy

310

07.21.2021

Rosenblatt

Buy

333

07.21.2021

Stifel Nicolaus

Buy

305

07.22.2021

BOA

Buy

325

07.22.2021

Citigroup

Buy

378

07.22.2021

Cowen

Outperform

310

07.22.2021

KeyCorp

Overweight

330

07.23.2021

Barclays

Overweight

325

07.23.2021

JPMorgan

300

07.25.2021

Jefferies

Outperform

289

07.28.2021

BOA

Buy

340

07.28.2021

BMO

Outperform

325

07.28.2021

Citigroup

Buy

411

07.28.2021

Cowen

Outperform

320

07.28.2021

Credit Suisse

Outperform

320

07.28.2021

Griffin

Buy

345

07.28.2021

JPMorgan

Overweight

310

07.28.2021

Mizuho

Buy

325

07.28.2021

Morgan Stanley

Overweight

305

07.28.2021

Piper

Overweight

310

07.28.2021

Rosenblatt

Buy

349

07.28.2021

RBC

Outperform

360

07.28.2021

Sanford

Outperform

333

07.28.2021

Stifel Nicolaus

Buy

325

07.28.2021

Goldman Sachs

340

07.28.2021

Wedbush

Buy

07.28.2021

Wolfe

Outperform

315

07.29.2021

Zacks

Buy

329

08.03.2021

Fundamental

Hold

281

08.20.2021

Mizuho

Buy

350

08.20.2021

UBS

Buy

350

08.20.2021

Wedbush

Outperform

350

08.23.2021

RBC

Buy

360

08.29.2021

Fundamental

Hold

281

09.08.2021

Jefferies

Buy

345

09.14.2021

Morgan Stanley

Overweight

331

09.17.2021

Barclays

Overweight

345

09.17.2021

Rosenblatt

Buy

349

09.17.2021

Tigress

Buy

366

10.06.2021

Fundamental

Hold

281

10.20.2021

BOA

Bank of America, 마이크로소프트 에저 클라우드 및 오피스로 실적 호조 예상

Bank of America 애널리스트 Brad Sills는 오는 26일 실적을 발표하는 마이크로소프트 실적에 대해 '마이크로소프트 매출은 당사 추정치 437억 달러를 소폭 상회할 것이리고 예측했다. 이는 강력한 애저 클라우드 성장과 오피스 365 가입 증가 등이 마이크로소프트 호실적에 기여했을 것으로 추정했다.

"마이크로소프트 제휴사드르이 언급에 따르면 애저 비즈니스가 견고하게 유지되고 있는 것으로 보인다. 애저 부문은 1,100억 달러 규모의 IaaS, PaaS 시장에서 수년간 점유율을 늘리기에 유리한 위치에 있었다. 이는 애저가 ERP, SaaS와 같은 중대한 워크로드를 다루는데 신뢰할 수 있는 플랫폼이라는 인식이 확대되고 있기 때문이다."고 분석한다.

"또한 보안 및 컴플라이언스 강화 수요로 인해 고객들 사이에서 오피스 365 프리미엄 수요가 늘고 있다."고 분석한고 있다.

그는 마이크로소프트 투자의견 매수(Buy)를 유지했으며, 마이크로소프트 목표주가 340$을 유지했다,

Buy

340

10.20.2021

Barclays

Overweight

10.20.2021

Jefferies

Buy

375

10.20.2021

Wedbush

Outperform

375

10.25.2021

KeyCorp

Overweight

365

10.27.2021

BOA

Buy

365

10.27.2021

Barclays

Barclays, 마이크로소프트 장기 투자 제안 유지, 마이크로소프트 목표 주가를 $363로 인상

Barclays 애널리스트 라이모 렌쇼(Raimo Lenschow)는 3분기 마이크로소프트 실적 발표 후에 마이크로소프트 투자의견 Overweight 등급을 유지하지만 마이크로소프트 목표주가를 345달러에서 363달러로 상향 조정햇습니다.

그는 투자자들에게 보내는 리서치 노트에서 3분기 실적 발표 후에도 마이크로소프트 투자의견은 변화가 없다고 밝히며, 마이크로소프트 주식은 이 섹터에서 장기간 투자로서 포지지션하자는 제안을 유지한다고 밝혔습니다.

Overweight

363

10.27.2021

Citigroup

Buy

407

10.27.2021

Cowen

Outperform

360

10.27.2021

CS

크레딕트스위스, 10년만 최고의 마이크로소프트 영업이익률 등 실적 호조로 마이크로소프트 목표주가 상향 조정

크레디트스위스 애널리스트 스티븐 주(Stephen Ju)는 3분기 마이크로소프트 실적 발표 후 마이크로소프트 투자의견 Outperform을 유지했지만 마이크로소프트 목표주가는 320달러에서 340달러로 상향 조정했습니다.

스티븐 주에 따르면 이번 3분기 마이크로소프트 실적은 10년만에 최고 수준의 영업이익률을 기록했고, 클라우드 서비스 Azure는 전년비 48%(동일가치 기준, 명목가치 기준 50% 증가) 성장을 기록했다고 밝혔습니다.

Outperform

340

10.27.2021

Evercore ISI

에버코어, 애저 성장세가 마이크로소프 장기 성장을 견인한다며 마이크로소프트 목표주가 상향 조정

에버코어 ISI 애널리스트 커크 마테른(Kirk Materne)은 애저 성장 등 전반적인 마이크로소프트 실적을 긍정 평가하며 마이크로소프트 투자의견은 Outperform 등급을 유지했지만, 마이크로소프트 목표주가는 325달러에서 370달러로 상향 조정했습니다.

이 애널리스트는 "마이크로소프 애저가 실질 가치 기준 48% 성장하는 등 실질적인 성장을 가속화하면서 마이크로소프트가 두자리수 성장을 이어갈 수 있다."는 그의 긍정적인 장기 예측을 입증하고 있다고 주장했습니다.

Overweight

370

10.27.2021

Jefferies

375

10.27.2021

JPMorgan

JP모건, 클라우드 오퍼링 강세 지속 반영 마이크로소프트 목표주가를 320$로 상향 조정

JP모건 애널리스트 마크 머피(Mark Murphy)는 3분기 마이크로소프트 실적에서 클라우드 성장세가 예상을 웃돌았다고 평가하면 마이크로소프트 목표주가를 310달러에서 320달러로 상향 조정했습니다. 다만 마이크로소프트 투자의견 Overweight 등급은 유지했습니다.

머피는 투자자들에게 보내는 리서치 노트에서 "더 큰 규모의 장기 계약(in a larger long term bookings)에서는 다소 활력이 떨어지지만 마이크로소프트에 대한 클라우드 오퍼링 강세가 지속되는 가운데 이 회사는 컨센서스보다 3포인트 앞선 매출 성장치를 발표했다"고 평가했습니다.

Overweight

320

10.27.2021

Mizuho

Mizuh, 전 사업부문의 양호한 성장, 마이크로소프트 목표주가 360$로 인상

미즈호 06:39 MSFT에서 마이크로소프트의 목표가격이 350달러에서 360달러로 인상됐다.

Mizuh 애널리스트 그레그 모스코위츠(Gregg Moskowitz)는 마이크로소프트 투자의견 매수(Buy) 등급을 유지하는 가운데, 마이크로소프트 목표주가를 350달러에서 360달러로 상향 조정했습니다.

그는 투자자에게 보내는 리서치 모트에서 마이크로소프트 3개 사업 부문(생산성, 클라우드 컴퓨팅, 퍼스널 컴퓨팅)이 모두 양호한 실적 호조를 보이며 회계 전반이 양호한 모습을 보얐다고 평가했습니다.

Buy

360

10.27.2021

Morgan Stanley

모건스탠리, 연간 마이크로소프트 매출 1,800억 달러 예상, 마이크로소프트 목표가격 364$로 인상

그는 투자자에게 보내는 리서치 노트에서 마이크로소프트는 이번 분기 22% 매출 증가율을 기록하면 연간 1,800억 달러 이상을 기록할 것으로 보인다고 예상했습니다.그리고 이러한 성장은 마이크로소프트가 "포트폴리오 전반에 걸쳐 확고한 포지셔닝을 확보하고 있다는 강력한 증거"라고 주장했습니다.

3분기에 마이크로소프트는 영업이익률이 200 베이시스 포인트 상승하면서 "견고한 EPS 20% 증가 공식을 완성했"지만 아직 이는 마이크로소프트 주가 멀티플(stock's multiple)에는 반영되어 있지 않다고 평가했습니다.

Overweight

364

10.27.2021

Oppenheimer

오펜하이머, 마이크로소프트는 '더 한층 인상적인 분기' 실적을 보고했다고 평가

오펜하이머 애널리스트 티모시 호란(Timothy Horan)은 3분기 마이크로소프트 실적은 매출 22% 증가 등 "더 한층 인상적인 인상적인 분기" 실적을 보여주었다고 지적했습니다.

이 애널리스트는 특히 실질 가치 기준 애저 매출이 전년비 48% 증가하면서 전분기 45% 증가세를 넘었다고 지적했습니다.

그는 다음 4분기(회계년도 2022년 2분기)에도 견조한 애저 성장이 예상되지만 설치 기반 규모(the size of the installed base)를 감안할 때 증가율은 다소 누그러질 것으로 보았습니다.

오펜하이머는 마이크로소프트 투자의견 Outperform 등급과 마이크로소프트 목표주가 330$를 유지했습니다.

Outperform

330

10.27.2021

Piper

Piper Sandler, 3분기 내 마이크로소프트 클라우드 매출 1,000억 시대가 열릴 것으로 전망

파이퍼 샌들러(Piper Sandler) 애널리스트 브렌트 브레이슬린(Brent Bracelin)은 클라우드 분기 매출이 36% 증가하면서 처음으로 200억 달러를 돌파하는 등 대규모 성장을 보였다고 평가하며 마이크로소프트 투자의견 Overweight를 유지하지만 마이크로소프트 목표주가를 310달러에서 352달러로 상향 조정했습니다.

그는 투자자에게 보내는 리서치 모늩에서 마이크로소프트 클라우드 분기 매출이 36% 증가면서 사상 처음으로 200억 달러를 넘으면서 마이크로소프트 대규모 성장을 이끌었다고 평가했습니다.

이러한 3분기 마이크로소프트 질적 결과를 반영 마이크로소프트 목표주가를 상향 조정했으며, 향후 3분기 내에 마이크로소프트 클라우드 매출이 연간 1,000억 달러 수준으로 늘어날 것이라고 전망했습니다.

Overweight

352

10.27.2021

RBC

Outperform

380

10.27.2021

Stifel Nicolaus

Stifel, 마이크로소프트 클라우드와 윈도우에서 좋은 실적 기록, 목표가격 380$로 상향 조정

Stifel 애널리스트 브래드 레백(Brad Reback)은 3분기 마이크로소프트 실적에서 클라우드 뿐만이 아니라 윈도우즈에서도 기개 이상 실적을 냈다고 평가하며 마이크로소프트 주가 목표를 325달러에서 380달러로 상향 조정했습니다. 마이크로소프트 투자의견 매수(Buy)는 그대로 유지했습니다.

이 애널리스트는 이번 실적에서 커머셜 클라우드(Commercial Cloud)가 기대 이상의 좋은 실적을 기록했지만, 윈도우 역시 좋은 성적을 거두었다고 평가했습니다.

그는 "지속적으로 증가하는 디지털 트랜스포메이션 기회"로 인해 마이크로소프트는 예상보다 높은 성장률을 기록하고 향후 몇 년 동안 영업이익과 현금 흐름이 매출보다 더 빠르게 증가할 것이라고 주장했습니다.

Buy

380

10.27.2021

Goldman Sachs

골드만삭스, 마이크로소프트 클라우드 성장세 가속화 시작되었다고 평가하며 목표가격 400$로 인상

골드만삭스 애널리스트인 캐쉬 랭건(Kash Rangan)은 마이크로소프트 클라우드 성장이 다시 가속화되기 시작했다고 평가하며 마이크로소프트 목표주가를 360달러에서 400달러로 상향 조정했습니다.

그는 투자자들에게 보내는 리서치 노트에서 마이크로소프트 실적은 클라우드가 다시 성장을 가속화하기 시작하면서 3분기 마이크로소프트 실적이 견고한 성장세를 보일 수 있었다고 평가했습니다.

랜건은 클라우드 시장 전반에 걸친 순풍에서 마이크로소프트는 "독보적인 포지션"을 유지하고 있으며, 오는 "2027년 마이크로소프트 클라우드 매출 230억 달러 이상과 주당순이익(EPS) 20달러를 추가할 수 있는 장기적인 잠재력을 가지고 있다"고 주장했습니다.

400

11.01.2021

Deutsche Bank

Buy

390

11.04.2021

Fundamental

Hold

299

11.16.2021

CS

Outperform

400

11.22.2021

Fundamental

Hold

299

11.22.2021

Wells Fargo

Overweight

400

12.21.2021

UBS

Outperform

0

12.22.2021

Jefferies

N/A

375

12.22.2021

Sumitomo Mitsui,

Outperform

410

12.29.2021

Jefferies

N/A

375

01.04.2022

Jefferies

N/A

375

01.06.2022

Jefferies

Buy

400

01.12.2022

BMO

Outperform

360

01.18.2022

Jefferies

N/A

100

01.18.2022

Mizuho

N/A

350

01.19.2022

UBS

N/A

360

01.20.2022

Citigroup

N/A

376

01.24.2022

Jefferies

N/A

400

01.24.2022

Goldman Sachs

N/A

400

01.25.2022

Summit Insights

Buy

0

01.26.2022

BMO

Outperform

355

01.26.2022

Citigroup

Buy

386

01.26.2022

CS

N/A

400

01.26.2022

Fundamental

Hold

306

01.26.2022

JPMorgan

N/A

320

01.26.2022

Morgan Stanley

Overweight

372

01.26.2022

Oppenheimer

Outperform

340

01.26.2022

RBC

N/A

380

01.26.2022

UBS

N/A

360

02.04.2022

Tigress

Buy

411

02.09.2022

Barclays

N/A

363

04.11.2022

UBS

360

04.19.2022

Citigroup

Buy

355

04.19.2022

Wells Fargo

Overweight

400

04.21.2022

Zacks

Hold

329

04.25.2022

CS

400

04.26.2022

BMO

Outperform

340

04.27.2022

Barclays

363

04.27.2022

Citigroup

364

04.27.2022

Deutsche Bank

Buy

350

04.27.2022

Evercore ISI

Inline

330

04.27.2022

JPMorgan

320

04.27.2022

Stifel Nicolaus

Buy

350

04.27.2022

Goldman Sachs

365

04.27.2022

Wedbush

Outperform

340

04.27.2022

William Blair

Outperform

04.27.2022

Wolfe

Outperform

350

05.03.2022

Fundamental

Hold

298

06.02.2022

Stifel Nicolaus

320

06.03.2022

Barclays

363

06.03.2022

CS

400

06.03.2022

JPMorgan

320

06.09.2022

JPMorgan

320

06.10.2022

Barclays

Overweight

335

06.13.2022

Jefferies

320

06.20.2022

UBS

330

06.29.2022

Redburn

Buy

370

07.07.2022

KeyCorp

Overweight

330

07.08.2022

Piper

Overweight

312

07.12.2022

Morgan Stanley

Overweight

354

07.15.2022

BMO

305

07.18.2022

Deutsche Bank

350

07.19.2022

Citigroup

Buy

330

07.19.2022

Mizuho

Buy

340

07.22.2022

Cowen

Outperform

320

07.25.2022

Wells Fargo

Overweight

350

07.26.2022

CS

400

07.26.2022

Itau BBA

Outperform

287

07.26.2022

Ita

Outperform

287

07.26.2022

Rosenblatt

Buy

330

07.27.2022

BMO

Outperform

320

07.27.2022

Citigroup

Buy

300

07.27.2022

Deutsche Bank

Buy

330

07.27.2022

Stifel Nicolaus

Buy

300

07.27.2022

Wedbush

Outperform

320

07.29.2022

Wolfe

Outperform

275

08.03.2022

Fundamental

Hold

280

08.12.2022

Guggenheim

Neutral

292

09.06.2022

Jefferies

320

09.15.2022

UBS

330

09.22.2022

Moffett

Hold

285

09.29.2022

Raymond James

Outperform

300

10.04.2022

Oppenheimer

Outperform

275

10.11.2022

Jefferies

275

10.12.2022

StockNews

Buy

0

10.12.2022

Wells Fargo

Overweight

315

10.14.2022

Morgan Stanley

Overweight

325

11.08.2022

Fundamental

Buy

270

12.09.2022

Credit Suisse

365

01.04.2023

DA Davidson

Buy

270

01.04.2023

UBS

Neutral

250

01.05.2023

Jefferies

270

01.09.2023

Piper

Overweight

247

01.10.2023

Barclays

Overweight

280

01.10.2023

RBC

285

01.12.2023

UBS

250

01.17.2023

Guggenheim

Sell

212

01.17.2023

Goldman Sachs

315

01.18.2023

RBC

285

01.19.2023

Citigroup

Buy

280

01.19.2023

Cowen

Outperform

280

01.19.2023

Evercore ISI

Outperform

280

01.19.2023

StockNews

Hold

0

01.19.2023

UBS

250

01.20.2023

Mizuho

Buy

280

01.23.2023

BMO

Outperform

267

01.24.2023

JPMorgan

Overweight

265

01.25.2023

BMO

Market Perform

265

01.25.2023

Citigroup

Buy

282

01.25.2023

Jefferies

Buy

275

01.25.2023

Raymond James

Outperform

270

01.25.2023

RBC

285

01.25.2023

Stifel Nicolaus

Buy

275

01.25.2023

Goldman Sachs

315

01.25.2023

Wedbush

Outperform

280

01.25.2023

Wolfe

Outperform

265

01.26.2023

Credit Suisse

Outperform

285

01.26.2023

Rosenblatt

Buy

275

01.27.2023

StockNews

Hold

0

02.02.2023

Fundamental

Buy

259

02.08.2023

DA Davidson

Buy

325

02.08.2023

Jefferies

Buy

310

02.08.2023

JPMorgan

Overweight

305

02.08.2023

Mizuho

Buy

300

02.08.2023

Oppenheimer

Outperform

280

02.08.2023

Piper

Overweight

290

02.08.2023

UBS

250

02.08.2023

Wedbush

Outperform

280

02.24.2023

Wedbush

Outperform

290

02.27.2023

Jefferies

310

03.02.2023

Credit Suisse

285

03.14.2023

UBS

250

03.16.2023

StockNews

Hold

0

03.17.2023

Mizuho

Buy

315

03.17.2023

RBC

Outperform

285

03.20.2023

Evercore ISI

295

03.20.2023

UBS

275

03.24.2023

Wells Fargo

Overweight

320

03.28.2023

BMO

Market Perform

305

03.29.2023

KeyCorp

Overweight

316

04.03.2023

Raymond James

Outperform

310

04.06.2023

Oppenheimer

Outperform

310

04.12.2023

Wedbush

Outperform

315

04.14.2023

BMO

Market Perform

310

04.14.2023

Stifel Nicolaus

Buy

310

04.17.2023

Barclays

Overweight

310

04.18.2023

Jefferies

325

04.19.2023

BofA

Buy

320

04.19.2023

Citigroup

Buy

332

04.19.2023

Deutsche Bank

Buy

310

04.20.2023

KeyCorp

Overweight

335

04.21.2023

BMO

Market Perform

325

04.21.2023

Piper

Overweight

348

04.24.2023

BNP

Neutral

300

04.24.2023

Sanford

322

04.26.2023

888 Holdings

Maintains

0

04.26.2023

Atlantic

Overweight

330

04.26.2023

BofA

340

04.26.2023

Barclays

Overweight

336

04.26.2023

BMO

Outperform

347

04.26.2023

Citigroup

340

04.26.2023

Credit Suisse

Outperform

350

04.26.2023

DA Davidson

Buy

350

04.26.2023

Deutsche Bank

340

04.26.2023

Evercore ISI

337

04.26.2023

Guggenheim

Sell

232

04.26.2023

Jefferies

Buy

350

04.26.2023

JPMorgan

Overweight

315

04.26.2023

Macquarie

Outperform

325

04.26.2023

Mizuho

Buy

325

04.26.2023

Moffett

Market Perform

306

04.26.2023

Morgan Stanley

Overweight

335

04.26.2023

Oppenheimer

Outperform

330

04.26.2023

Piper

348

04.26.2023

Raymond James

Outperform

320

04.26.2023

Rosenblatt

Buy

310

04.26.2023

RBC

Outperform

350

04.26.2023

Stifel Nicolaus

Buy

320

04.26.2023

TD Cowen

Outperform

330

04.26.2023

Goldman Sachs

Buy

335

04.26.2023

UBS

Neutral

300

04.26.2023

Wedbush

Outperform

325

04.26.2023

Wells Fargo

Overweight

345

04.26.2023

Wolfe

Outperform

350

04.27.2023

StockNews

Buy

0

05.02.2023

Fundamental

Hold

0

05.11.2023

Wedbush

340

05.18.2023

StockNews

Buy

0

05.24.2023

Mizuho

340

05.30.2023

Deutsche Bank

380

05.30.2023

Wedbush

375

05.31.2023

Credit Suisse

420

05.31.2023

Piper

400

06.02.2023

Evercore ISI

400

06.09.2023

BMO

385

06.15.2023

JPMorgan

350

06.15.2023

Mizuho

360

06.22.2023

Wells Fargo

380

07.06.2023

Morgan Stanley

415

07.13.2023

Oppenheimer

Outperform

410

07.14.2023

UBS

Buy

400

07.17.2023

Mizuho

Buy

390

07.18.2023

KeyCorp

400

07.19.2023

BofA

Buy

405

07.19.2023

Barclays

Overweight

425

07.19.2023

JPMorgan

385

07.19.2023

TD Cowen

Outperform

390

07.19.2023

Wells Fargo

Overweight

400

07.20.2023

Citigroup

425

07.20.2023

Guggenheim

Sell

232

07.20.2023

Stifel Nicolaus

Buy

380

07.21.2023

DA Davidson

415

07.21.2023

Goldman Sachs

Buy

400

Date

투자은행

투자 의견

투자 등급

목표가격

마이크로소프트 주가와 경쟁사 주가 비교 및 주요 지표 비교

마이크로소프트 주가를 경쟁사들과 비교해보기 위해서 산업 내 경쟁사들의 주가 및 주요 지표들을 비교해 보았습니다.

이 비교 테이블은 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

온라인 소매 대기업 Amazon은 이커머스 분야의 전반적인 패닉 속에 52주 신저가로 급락했습니다 . 지난주 업계 최고 수준의 일부 기업들의 안타까운 수익 보고서가 이커머스 부문의 전반적인 하락을 촉발했습니다. 그러면서 아마존 주가도 52주 신저가로 하락하면서 아마존 주식 매수타이밍에 대한 의견이 있습니다.

한편, 아마존은 노조화 노력으로 지속적인 압력에 직면했고, 금리 인상으로 주가는 지난 몇 개월 동안 밸류에이션 축소를 겪었습니다. 지속적인 인플레이션, 소비자의 건강 및 진행중인 노조 투쟁에 대한 우려에도 불구하고 아마존 주식을 매수할 때입니까?

아마존 코로나 팬데믹 수요가 크게 급증했으며, 이는 아마존 주가를 크게 상승시킨 원동력이 되었습니다. 아마존 주식은 2020년 3월 코로나 팬데믹 봉쇄가 진행되면서 아마존 주가는 $1,700 미만에서 2021년 중반에 $3,773.08까지 상승했습니다.

아마존 주식은 ’21년 11월부터 매도 압력을 받기 전, ’21년 기간 동안 큰 변동이 없엇습니다. 2022년 초에는 금리 인상에 대한 두려움이 고평가 주식에 압력을 가하면서 하락세가 심화되었습니다.

온라인 소매업체가 3월에 안정화를 시도하면서 몇 주 동안 상승 모멘텀을 경험했지만 지난 주 온라인 소매 부문의 실적 부진에 따른 실적 보고서의 부진으로 주가가 하락했습니다.

아마존 주가 하락은 지난달 말 실망스러운 ’22년 1분기 실적을 공개한 아마존 자체에서 시작되었습니다. ’22년 1분기 아마존 실적 발표에서 회사는 1분기 결과는 시장 예상을 빗나가고 약한 예측을 발표했습니다.

온라인 소매업체는 작년에 보인 팬데믹으로 인한 빠른 성장 결과와 힘든 비교에 직면했습니다. 동시에, 그것은 소비자에 대한 걱정스러운 경향을 보고했습니다 . 예를 들어, 실적 발표 후 컨퍼런스 콜에서 경영진은 “인플레이션”이라는 단어를 23번 언급했습니다.

(실망스런) 1분기 아마존 실적 보고서는 아마존 주식의 대규모 매도를 촉발했습니다. 이 주식은 발표 다음 날 거의 14%나 폭락했습니다. 이는 2006년 이후 하루 최대 하락폭입니다. 주가도 2년 만에 최저치로 떨어졌습니다.

아마존 주식은 다음 며칠 동안 (상승)발판을 찾은 것처럼 보였지만 팬데믹이후 월스트리트에서 최악의 날 중 하나였던 지난 목요일에 다시 비틀거렸습니다. 아마존은 나스닥 지수가 5% 하락한 날 광범위한 매도로 인해 거의 8% 하락했습니다.

아마존 주가의 전반적인 하락은 부분적으로 소비자에 대한 우려에 의해 촉발되었습니다. 이는 이커머스 부문의 실망스러운 보고서의 물결에 뒤이은 것입니다. Etsy, eBay, Wayfair 및 Shopify는 모두 1분기 실적 보고서 발표 이후 급락했습니다.

이번 주에도 하락세가 지속되어 아마존은 화요일 도중 $2,143.42의 신저가까지 떨어졌습니다. 이는 2020년 4월 이후 볼 수 없었던 수준입니다. 주가는 4월 4일 종가 이후 약 36% 하락했습니다.

## 아마존 주식을 매수할까요?

최근의 아마존의 어려움에도 불구하고 월스트리트는 아마존의 장기 전망에 대해 여전히 매우 낙관적입니다. Seeking Alpha가 조사한 53명의 분석가 중 51 명이 아마존 주식에 대해 낙관적인 평가를 내렸습니다. 여기에는 37개의 Strong Buy 권장 사항과 14개의 Buy 의견이 포함됩니다.

나머지 분석가 중 하나는 아마존 주식에 보류 등급을 제공합니다. 유일한 월스트리트 전문가는 아마존 주식을 매도하라고 권고합니다.

양적 측정은 아마존 주식에 대해 더 암울한 전망을 제시합니다. Seeking Alpha의 Quant Ratings는 아마존 수익성에 대해 A+를, 아마존 성장성에 대해 B-를 제공합니다. 그러나 아마존 주식은 모멘텀은 C를, 아마존 밸류에이션에 대해 F를 얻습니다.

주식에 대한 낙관적인 견해를 보려면 SA 기고자 Eric Sprague의 심층 분석을 읽어보십시오. 이 분석에서는 아마존이 어려움에도 불구하고 저평가 되었다고 주장합니다 . 한편, 동료 SA 기고자 Victor Dergunov는 보다 신중한 관점을 제공합니다. 그는 아마존이 “저를 경제에 대해 걱정시키는 것”이라고 주장합니다.

아마존 매출과 시장 컨센서스 매출 추이 비교

아마존 EPS와 시장 컨센서스 EPS 추이 비교

월가의 아마존 주식 추천지수 및 아마존 목표 주가

여기서는 월가 증권사들이 제시하는 아마존 주식 추천지수 및 아마존 주가 목표에 대해서 살펴보도록 하죠.

한국과 마찬가지로 미국 주식에 대한 증권사 리포트들은 끊임없이 나오는데 이를 정리해주는 사이트 데이타를 기반으로 주기적으로 업데이트 하여 합니다.

월가 증권사들의 아마존 투자의견 및 아마존 목표주가

월가 투자은행들의 아마존 주식에 대한 투자의견을 비롯한 아마존 목표주가등을 업데이트해 간략히 살펴볼 수 있도록 하겠습니다.

우선 월가 투자은행들의 목표 주가 추이가 어떻게 흘러왔는지를 살펴보기 위해 시계열로 아마존 목표 주가 추이를 차트로 표현해 보았습니다. 목표 주가를 제시한 투자 은행은 이 차트에서는 확인 할 수 없고 아래 투자은행들의 구체적인 목표 주가 테이블을 참고해 주세요.

아래 그래프에서 목표주가가 0으로 표현된 것은 아마존 투자의견을 제시한 애널리스트 중에서 아마존 목표주가를 제시하지 않았거나 아직 파악하지 못한 경우이니 그래프를 볼 때 참고하시기 바랍니다. 그리고 목표주가는 Y축 값만 보시면 됩니다.

월가 투자은행들의 아마존 투자 의견 및 아마존 목표 주가

월가 투자은행(IB)들이 지금까지 제시한 아마존 투자의견 및 아마존 목표 주가 제시 이력을 간단히 테이블로 정리해 보았으니 참고 하시기 바랍니다.

날짜

IB

투자 의견

등급

가격

06.16.2021

Jefferies

Buy

06.18.2021

JPMorgan

Overweight

4,600

06.24.2021

UBS

Buy

07.09.2021

Argus

Buy

4,000

07.26.2021

CS

Outperform

4,850

07.26.2021

Wedbush

Buy

4,300

07.30.2021

BOA

Buy

4,250

07.30.2021

Benchmark

Buy

4,200

07.30.2021

BMO

Outperform

4,100

07.30.2021

Cowen

Outperform

4,400

07.30.2021

Jefferies

제프리, 아마존의 공격적인 투자는 경제적 혜자를 구축할 수 있을것

"아마존은 이미 2020년에 플필먼트 능력을 50%나 늘렸음에도 불구하고, 플필먼트를 비롯한 물류에 대한 공격적인 투자를 지속하고 있습니다.

신규 시설 초기 비효율성으로 인한 영업이익 하락은 노동 시장의 경색(경제 재개로 구인이 상당히 어려운 상황) 그리고 신규 시장에서 아마존 프라임 비디오 혜택 제공 등으로 더욱 더 악화되고 있습니다.

하지만 이러한 일시적 비용 시기가 지나면 AWS와 광고의 빠른 성장의 이점이 작용하면서 영업이익 증가와 더 많은 잉여현금흐름을 볼 수 있을 것입니다.우리는 아마존이 보다 광범위한 당일 배송 시스템을 구축하면서 소매점을 지원하는 이동성과 보다 경쟁력있는 경제적 혜자를 구축할 것으로 생각합니다."- 제프리 분석가 브렌트 힐의 고객에게 보내는 리서치 노트에서

Buy

4,200

07.30.2021

JPMorgan

Overweight

4,100

07.30.2021

Mizuho

Buy

4,100

07.30.2021

Morgan Stanley

Overweight

4,300

07.30.2021

Oppenheimer

Outperform

4,200

07.30.2021

Piper

Overweight

3,904

07.30.2021

Raymond James

Raymond James, 장기적인 온라인 성장 및 클라우드 리더쉽 유지로 아마존 성장 가능

Raymond James 분석가인 Chris Caso는 아마존 투자의견을 시장수익률 상회(Outperform)을 유지했지만 아마존 목표주가를 4,125달러에서 3,900달러로 낮추었습니다.

'소매판매가 단기적으로 감소했음에도 불구하고 전반적인 성장률은 양호하며 2022년에는 소매 성장이 다시 가속화될 것으로 전망합니다.

우리는 1) 견고하고 장기적인 온라인쇼핑 성장 2) 클라우드에서 지속적인 리더쉽 유지 및 성장 모멤텀 3) 강력한 광고시장 성장 4) 소매 규모 효율성 등을 아마존 성장의 주요 축이라고 봅니다."

Outperform

3,900

07.30.2021

Stifel Nicolaus

Buy

07.30.2021

Susquehanna

Positive

5,000

07.30.2021

Susquehanna

Positive

5,000

07.30.2021

Truist

Buy

3,800

07.30.2021

Truist

Buy

3,800

07.30.2021

UBS

UBS, 수요 과도기가 와도 지배적인 위치로 아마존 건전한 성장 가능

UBS 분석가 Michael Lasser는 고객에게 보낸 투자 메모에서 온라인쇼핑 수요가 감소하는 과도기가 올 수 있지만 아마존의 지배적인 위치를 유지하는 한 장기적으로 건전한 성장을 보여줄 것으로 전망했습니다.

"아마존 실적 부진은 주로 소비자들이 매장을 다시 방문하고 여가 활동에 참여하면서 온라인 지출이 줄어들었기 때문입니다. 이제 전반적으로 온라인쇼핑 성장이 부진한 과도기가 올 가능성이 있습니다.그러나 이커머스에서 아마존의 지배적인 위치를 유지하는 한 온라인쇼핑의 장기적인 성장과 더불어 건전한 아마존 성장을 보여줄 것입니다."

Buy

4,020

09.07.2021

KeyCorp

Buy

4,000

09.13.2021

Goldman Sachs

Buy

4,250

09.14.2021

Evercore ISI

Outperform

4,700

09.27.2021

Morgan Stanley

Overweight

4,100

09.30.2021

RBC

Outperform

4,150

10.07.2021

Cowen

Outperform

4,300

10.20.2021

Mizuho

Buy

4,100

10.22.2021

CS

Outperform

4,700

10.25.2021

Wedbush

웨드부시, 연말 쇼핑 시즌 수요를 맞추겠지만 비용 증가 예상으로 아마존 목표주가 하향.

마이클 파처 웨드부시 애널리스트는 아마존 투자등급 Outperform을 유지하지만 아마존 목표주가를 4300달러에서 3950달러로 크게 하향 조정했습니다.

3분기 아마존 매출과 영업이익은 실적 가이던스의 중간보다 약간 높지만 시장 컨센서스에는 못 미치는 실적을 냈으며, 4분기에 연말 쇼핑 시즌 수요를 충복할 수 있을 것이지만 이를 위해서는 비용이 증가할 것이라고 투자자에게 보내는 리서치 노트에서 밝혔습니다.

Outperform

3,950

10.29.2021

Barclays

Barclays, 연말 쇼핑 시즌 대응 투자로 엄청난 마진 압박 불가피, 아마존 목표주가 3,800$로 하향

바클레이스(Barclays) 애널리스트 로스 샌들러(Ross Sandler)는 3분기 실적 발표 후 아마존 투자의견 Overweight를 유지하고 아마존 목표주가는 4,130달러에서 3,800달러로 하향 조정했습니다.

Sandler는 고객에게 보내는 리서치 노트에서 3분기 아마존 실적은 매출과 이익에서 컨센서스 대비 1%와 12% 미달했으며 4분기 실적 가이던스는 낮았다고 분석햇습니다.

하지만 대체적으로 매수 관점에서 기대치에는 부합했다고 밝혔습니다.

아마존은 연말 휴가철 대응 역량과 공급망 장점에 대해 매우 자신 있어 하기 때문에 시장 점유율 상승이 있을 수 있지만, 이러한 (풀필먼트 투자를 비롯한) 준비에는 "엄청난 비용을 감수"해야 한다고 이 애널리스트는 지적합니다.

그러나 샌들러 애널리스트는 이번 아마존 목표주가 하향은 어쩌면 마지막이 될 수 있을 것으로 전망햇습니다. (앞으로는 좋아질 것이라는 의미)

크레디트스위스(Credit Suisse) 애널리스트 스티븐 주(Stephen Suisse)는 3분기 아마존 실적 발표 후에도 아마존 투자의견 Outperform 등급을 유지했으며, 아마존 목표주가를 4,100달러에서 4,200달러로 상향 조정했습니다.

이 애널리스트는 (아마존의 풀필먼트에 대한 막대한 투자로) 아마존 1P 재고 일수는 이제껏 연말 쇼핑 시즌에 돌입한 것 중 최고치를 기록하고 있으며, 3P 재고에 있어서 더 이상 용량 제약이 없어 경쟁사 대비 상품 가용성이 더욱 더 높을 것이기 때문에 아마존은 점유율을 크게 높일 수 있을 것으로 분석합니다.

Outperform

4,200

10.29.2021

Evercore ISI

Evercore ISI, 아마존 어닝 쇼크는 '재고떨이 행사에 불과', 빠르게 위기를 극복할 능력 있다고 믿어

에버코어 ISI() 애널리스트 마크 마하니(Mark Mahaney)는 아마존이 "소소한 (컨센서스) 미스&메이저 낮은 분기(a Modest Miss & Major Lower quarter)" 실적을 보고했다고 묘사했는데, 그는 이를 "재고떨이 행사"로 봤습니다.

마하니는 임금과 원자재 상승은 '어느 정도 영구적'인 문제, 운임과 운송비, 노동과 공급망 문제를 '일시적'인 문제, 풀필먼트와 콘텐츠 비용은 '선택적'인 문제로 보면서 4분기 아마존의 약한 전망을 예견했으면서도 실적 발표에서 아마존의 실적 가이던스를 보고 놀랐다고 전했습니다.

아마존은 "어떤 경쟁사보다 더 빠르게" 비용을 혁신할 수 있는 능력을 가지고 있고, 어떤 상황에서도 아마존은 돈을 벌었다고 지적하며 "지금 상황도 전혀 다르다고 생각하지 않는다"고 주장합니다.

그는 아마존 투자의견 Outperform 등급과 아마존 목표주가 4300달러를 유지했습니다.

Outperform

4,300

10.29.2021

Jefferies

Jefferies, 당분간 이익 감소 및 아마존 주식 메리트가 떨어질 것, 하지만 이후 상승 가능성

제프리(Jefferies) 애널리스트인 브렌트 틸(Brent Thill)은 3분기 아마존 실적 발표 후 높은 인건비와 공급망 붕괴로 인해 비용이 급증해 "여러 분기(multiple quarters)" 동안 영업이익률이 하락하고 아마존 주식에대해 시장 참가자들은 조심스럽게 접근할 것 같다고 주장했습니다.

이에 따라 이 애널리스트는 아마존 투자의견 매수 등급을 유지했지만 아마존 주가 목표를 4,200달러에서 4,000달러로 하향 조정했으며 .

틸은 다만 아마존이 마지막으로 2분기 연속 매출 컨센서스를 놓친 것은 2018년 2분기, 3분기였으며 이후 10분기 연속 매출 컨센서스를 상회하몀서 주가 상승률이 120%에 달했다고도 지적했습니다.

Buy

4,000

10.29.2021

JMP

JMP Securities, 비용 증가는 일시적, 치고 빠지는 전략 필요, 아마존 목표주가 4,000$로 하향

JMP Securities analyst Ronald Josey lowered the firm's price target on Amazon.com to $4,000 from $4,500 but keeps an Outperform rating on the shares after its Q3 results.

The company's earnings miss was driven by tough comps, labor inflation, and temporary network inefficiencies, the analyst tells investors in a research note.

Josey further states however that he sees wage increases as a one-time step-up and other costs as more temporary, recommending that investors take advantage of any major pullback in shares.

애널리스트 안무스는 고객들에게 보내는 리서치 노트에서 "3분기 결과는 예측과 대부분 일치하지만 이번 4분기 가이던스는 다가오는 연말 휴가철의 다양한 거시적 과제, 인력 부족, 비용 상승을 반영하고 있다"고 전했습니다.

하지만 이 분석가는 아마존의 2022년에는 좋은 포지션을 유지할 것으로 전망했습니다.

그는 광고주들이 애플 개인정보보호 강화 영향을 강하게 받아 (명성이) 손상된 기존 광고 업체들을 떠나 가장 강력한 광고주를 찾을 가능성이 크기 때문에 2022년에 (광고 효과가 보증된) 이커머스와 막대한 구독자를 가진 아마존 광고가 더욱 더 매력적일 것으로 전망했습니다.

Overweight

4,350

10.29.2021

Mizuho

Mizuho, 아마존 실적 약세을 매수 기회로 삼아야

제임스 리(James Lee) Mizuho 애널리스트는 3분기 아마존 실적 발표 후 아마존 투자의견 매수 등급을 유지했지만 아마존 목주가는 4100달러에서 3,950달러로 하향 조정했습니다.

이 애널리스트는 공급 제약(supply constraints)과 팬데믹 이후 여행 등과 경기민감주로 수요가 몰리면서 4분기 아마존 실적 가이던스는 에상보다 5포인트 낮았다고 분석했습니다.

다만 그는 장기적으로 아마존에 긍정적이며 공급망 문제와 배송비 상승은 구조적인 것이 아니라 일시적인 것이라고 보고 있습니다.

이에 따라 제임스 리(James Lee)는 아마존 실적 약세로 아마존 주가 하락 시 아마존 주식을 매수할 타이밍이라고 밝혔습니다.

아마존은 온라인 수요 감소와 AWS, 제3자 판매 그리고 광고 등은 강세를 보이는 등 혼재된 실적으로 팬데믹 이후 두번째로 시장 컨센서스 미스를 기록했다고 투자자에게 보내는 리서치 노트에서 지적했습니다..

스콸리는 전자상거래 수요는 경제 재개장과 함께 정상화될 수도 있지만 임금인플레이션, 생산성 손실, 고정비용 디레버리지, 콘텐츠 지출 증가 등으로 4분기에 아마존은 6억 달러 이상의 손실을 입을 가능성이 높다고 덧붙였습니다.

그러나 스콸리는 아마존 주가는 단기 역풍을 넘어 여전히 아마존 주가가 수익을 낼 수 있는 기회를 줄 것이라고 주장했습니다.

Buy

4,000

10.29.2021

Truist

Buy

4,000

10.29.2021

Wolfe

Outperform

3,800

11.02.2021

Citigroup

Buy

4,100

11.10.2021

Tigress

Buy

4,460

11.23.2021

Guggenheim

Buy

4,300

12.02.2021

Evercore ISI

Buy

4,300

12.02.2021

UBS

Buy

4,700

12.13.2021

Cowen

Outperform

4,500

12.21.2021

Evercore ISI

Outperform

0

01.03.2022

Baird

Outperform

4,000

01.11.2022

Morgan Stanley

Overweight

4,200

01.27.2022

BMO

Buy

3,600

01.28.2022

CS

Outperform

4,000

01.28.2022

Zacks

Hold

3,212

02.04.2022

Barclays

Overweight

4,400

02.04.2022

Canaccord Genuity

Buy

4,299

02.04.2022

CS

CS, AWS와 광고 수익은 긍정적인 아마존 전망의 근원

크레디트스위스 애널리스트인 스티븐 주(Stephen Ju)는 아마존 주가 목표를 4,000달러에서 4,100달러로 상향 조정했으며 아마존 주식 투자 등급으로 Putperform 등급을 유지했습니다.

"더 높은 AWS와 광고 수익에 대한 긍정적인 믹스 시프트가 높은 영업이익 가이드를 이끌었다"고 주 연구원은 리서치 노트에서 투자자들에게 말합니다.

오미크론 발생과 이에 따른 인력난으로 재고 관리 잉슈가 모두 해소되는 것은 아니지만 22년 1분기는 이러한 배송 이슈의 마지막 시기라는 것이 이 애널리스트의 주장입니다.

Credit Suisse analyst Stephen Ju raised the firm's price target on Amazon.com to $4,100 from $4,000 and keeps an Outperform rating on the shares.

A positive mix shift on higher AWS and advertising revenue led to OI near the hi-end of guidance, Ju tells investors in a research note.

While not all of the inventory misalignment headwinds are behind the company due to the onset of omicron and the resulting personnel challenges, 1Q22 should mark the last of the above-normal shipping expenses, the analyst contends.

Outperform

4,100

02.04.2022

Jefferies

제프리(Jefferies), 4분기 아마존 실적은 예상보다 나은 영업이익과 다음 분기 지침을 제시

제프리(Jefferies) 애널리스트 브렌트 틸(Brent Thill)은 4분기 아마존 실적은 예상보다 나은 영업이익과 다음 분기 지침을 제시했다고 봤습니다.

또한 그는 아마존 자본지출(CAPEX)이 줄어들면서 2022년 영업이익이 개선될 가능성이 높다고 예상했습니다.

그리고 아마존은 미국 프라임 멤버쉽 가격을 인상한다는 점을 지적했으며, 아울러 4분기 AWS 매출 성장도 4년 연속 가속화되고 있다고 지적했습니다.

이 애널리스트는 아마존 주가 목표를 4000달러를 제시했으며, 아마존 투자등급으로 매수(Buy) 등급을 유지했습니다.

Buy

4,000

02.04.2022

JPMorgan

JPMorgan, 2분기이후 아마존 성장이 가속화 될 것으로 전망

JPMorgan 애널리스트 Doug Anmuth는 아마존 주가 목표를 4350달러에서 4,500달러로 상향 조정했으며 아마존 투자 등급을 Overweight 등급을 유지했습니다.

안무스는 리서치 노트에서 투자자들에게 아마존은 어려운 매크로와 전자상거래 배경에서 "확실한" 4분기 소매 실적과 강력한 웹 서비스 수치를 제시했으며, 1분기에는 "시장 예상보다 더 나은" 전망을 내놓았다고 말했습니다.

이 애널리스트는 2분기부터 경쟁이 완화되기 때문에 아마존 매출 성장이 다시 가속화될 것으로 전망하고 있습니다.

그는 아마존 주식을 2022년 최고 성과를 낼 수 있는 종목으로 남아있다고 이야기 합니다.

Overweight

4,500

02.04.2022

MKM

MKM파트너스, 프라임 가격인상과 AWS 등은 22년을 긍정적으로 만들 것

MKM파트너스 애널리스트 로히트 쿨카르니는 아마존 주가 목표를 4,000달러에서 4,100달러로 상향 조정했으며 아마존 투자등급으로 매수(Buy) 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 아마존 이커머스가 "다소 약했지만(soft)" AWS에서의 "인상적인(impressiv)" 가속도에 의해 상쇄되었기 때문에 이 회사의 1분기 결과는 "걱정했던 것보다 더 좋았다"고 투자자들에게 말했습니다.

오랬동안 기다렸던(?) 프라임 멤버쉽 가격 인상, 자본비용(CAPEX) 전망 논평, '매우 인상적인' AWS 가속화는 모두 올해 아마존을 긍정적이고 점진적으로 만드는 촉매제로 작용하고 있다고 지적했습니다.

Buy

4,100

02.04.2022

Morgan Stanley

모건스탠리, 그동난 투자가 효과를 발휘하고 팬데믹 문제들이 약화되면서 아마존 영업이익이 개선될 것

모건스탠리, 1분기 아마존 실적 가이드는 아마존 수익성에 대한 자신감을 높여주고 있다고 지적

모건스탠리 애널리스트 브라이언 노왁(Brian Nowak)은 아마존의 22년 1분기 영업이익 상위권 가이던스가 예상치보다 약 63% 높은 약 23억불을 기록했으며, 이는 아마존이 2020-21년 투자했던 것이 효과를 보고, 노동 효율성이 완화됨에 따라 시장에 회사의 잠재적 전체 연 수익성에 대한 더 많은 신뢰를 줄 것으로 생각한다고 지적했습니다.

그는 또 미국의 연간 프라임 가격 상승률 20달러(17%)가 '프라임 서브베이스의 끈적임과 유지'에 대한 아마존의 자신감의 신호라고 믿고 있다고 노왁은 전했습니다.

노왁은 아마존 주식 투자 등급으로 Overweight 등급을 유지하고 아마존 주가 목표 4,200달러를 유지했습니다.

Overweight

4,200

02.04.2022

Piper

파이퍼 샌들러, 아마존 4분기 실적은 예상을 부합했고 특히 AWS가 발군의 실적을 보여 줌

파이퍼 샌들러 분석가인 토마스 챔피온(Thomas Champion)은 아마존 주가 목표를 3875달러에서 3900달러로 상향 조정했으며 아마존 투자등급을 Overweight 등급을 유지했습니다.

Champion은 리서치 노트에서 투자자들에게 4분기 실적이 Piper의 전망치보다 1% 낮은 수익과 EBITDA보다 더 나은 것으로 나타났다고 말했습니다.

그러나 애널리스트는 웹 서비스의 성장이 전년비 40%로 다시 가속화되었으며 이는 Piper의 예측보다 3.4%나 높았다고 지적했습니다.

Overweight

3,900

02.04.2022

Raymond James

레이먼드 제임스, 장기적인 이커머스 성장과 광고 성장 기대

레이먼드 제임스 애널리스트 애런 케슬러(Aaron Kessler)는 아마존 주가 목표를 3,840달러에서 3,170달러로 상향 조정했으며, 아마존 투자의견으로 Outperform등급을 유지했습니다.

케슬러는 투자자에게 보내는 리서치노트에서 "아마존은 이커머스 성장세가 둔화되고 비용 역풍이 1분기까지 지속될 것으로 예상했지만 또 다른 강력한 분기 성장세와 강력한 광고 성장을 발표했다"고 밝혔습니다.

이 애널리스트는 아마존의 장기적인 이커머스 성장을 견실하게 기대하고 있으며, 강력한 광고 성장을 기대하고 있습니다.

Outperform

3,950

02.04.2022

Goldman Sachs

골드만 삭스, 4분기 아마존 실적 보고는 불확실성을 제거하고 확실한 결과를 만들어 냈다고 평가

골드만삭스 애널리스트인 에릭 셰리던(Eric Sheridan)은 아마존 주가 목표를 4100달러에서 4200달러로 상향 조정했으며 아마존 투자 등급으로 매수(Buy) 등급을 유지했습니다.

세리던은 리서치노트에서 아마존의 4분기 실적보고서가 "확실한 결과를 만들어냈고 지난 몇 달 동안 있었던 주요 투자자 토론 중 많은 부분을 직접적으로 다루었다(solid set of results and addressed directly many of the key investor debates in the past few months)"고 투자자들에게 말했습니다.

Buy

4,200

02.04.2022

UBS

UBS, 4분기 아마존 영업이익과 향후 영업이익이 예상보다 좋다, 아마존 주가 목표 상향 조정

UBS 애널리스트 로이드 윔슬리(Lloyd Walmsley)는 아마존 주가 목표를 4550달러에서 4625달러로 상향 조정했으며 아마존 투자 등급으로 매수(Buy)등급을 유지했습니다.

이 애널리스트는 고객에게 보내는 리서치 노트에서 4분기 아마존 실적 보고서는 "확실하다(Solid)"라고 평가하며 4분기 아마존 영업이익과 향후 영업이익 전망은 "(시장에서)걱정했던 것보다 좋다"고 투자자들에게 설명했습니다.

윔슬리는 추가적으로 어닝 콜에서 아마존 경영진의 어조가 "자신감에 차 있다(bullish)"고 언급하며, 하반기에는 매출과 이익 마진이 재가속될 것으로 보고 있습니다.

22년 1분기 아마존 실적은 여러가지 관점에서 실망스러웠습니다. 아마존만의 강점이라고 생각했던 부분에서 실망스런 모습을 보이면서 마치 아마존의 강력한 강점들이 모두 사자진듯한 모습입니다.

아직도 아마존에 긍정적인 시각이 남아 있기는 하지만 ’21년 3분기부터 시작된 아마존의 부진한 실적은 아마존 주식 투자자라면 결단을 내리도록 강제하는 느낌입니다. 이러한 실적 덕분에 아마존은 팬데믹동안 얻은 모든 수익이 사진채 팬데믹 이전 수주능로 주가각 폭락하면서 52주 신저가를 기록했습니다.

1분기 아마존 매출 1,164억 달러로 전년비 7.3% 증가 . 이 매출 증가율은 15년 1분기 이래 가장 낮은 수준,잔분기 9.45에서 더욱더 증가율이 하락 함 또한 이는 월가 예측치 1,163억 달러를 소폭 상회하는 수준 . 이는 2001년 닷컴 붕괴 이후 분기별 최저 속도이자 두 번째 연속 한 자릿수 성장률

아마존 매출을 상품과서비스로 나누면 . 상품 매출은 전년비 1.8% 간소했지만, 서비스 매출은 17.6% 증가해 연전히 높은 수준을 유지

지역별로는 북미 매출 708억 달러로 16% 증가했으나 인터네셔널은 매출 288억 달러로 6.2% 감소해 2분기 연속 인터내셔널 매출은 감소함 .

아마존 웹 서비스(AWS) 매출 184.4억 달러로 전년비 36.6% 증가, 전분기 161.1억 달러에 비해서 전분기보다 성장 . 이는 시장 예상치 182.7억 달러를 소폭 상회한 것

세그먼트별로 온라인 스토어 매출이 2분기 연속 역성장하면서 온라인쇼핑 사업에 대한 논란이 커지고 있음 . 온라인 스토어 매출 511.3억 달러로 전년비 3.3% 감소했음 . 오프라인 스토어 매출 45.9억 달러로 전년비 17.1% 증가 이는 팬데믹 후 오프라인 쇼핑 증가를 반영 여기에는 매장에서 진행된 온라인 매출은 제외한 것 . 써드파티 판매자 매출 253억 달러로 전년비 6.9% 증가 . 구독 매출 84.1억 달러로 전년비 10.9% 증가

. 디지탈 광고 매출은 78.8억 달러로 전년비 23.4% 증가 하지만 온라인쇼핑 수요 증가 둔화로 광고 매출 증가율은 이전 7~80%에서 크게 둔화 . Google의 광고 22% 증가했지만 YouTube가 예상보다 낮은 14%의 성장을 기록하면서 둔화 . 페이스북 광고는 6.1% 증가에 그쳤는데, 이는 10년 동안 상장 기업 역사상 가장3 약한 성장이었다.

영업이익 36.6억 달러, 영업이익률 3.15%로 전년비 58% 감소 하지만 전분기보다는 영업이익 및 영업이익률이 개선

순이익 38.4억 달러 손실을 기록, 이는 전기차 리비안 주가 하락으로 76억 달러 손실에서 기인

조정 주당 순이익(EPS) 7.38달러로 시장 예측치 8.36달러를 회

22년 1분기 실적 가이드에 대해

22년 1분기 매출 1,160억~1,210억불, 2021년 2분기와 비교하여 3~7% 성장할 것으로 예상 이는 시장 예상치 1,255억 달러에 미치지 못함

아마존은 실적 부진의 상당 부분을 거시경제 상황과 러시아의 우크라이나 침공 때문으로 보고 있습니다. 아마존 CEO 앤디 재시는

”팬데믹과 우크라이나에서의 전쟁은 비정상적인 성장과 도전을 가져왔습니다. 아마존 직원과 창고 수용 능력이 정상 수준이므로 회사는 이행 네트워크의 비용을 상쇄하는 데 전면적으로 집중하고 있습니다..”

아마존 비용 상승 대응

아마존은 인플레이션 상승, 연료 및 인건비 상승, 글로벌 공급망 혼란, 계속되는 대유행 등 수많은 경제적 문제를 해결하기 위해 가격 인상 카드를 꺼내들었습니다.

아마존은 4년 만에 처음으로 프라임 멤버십 가격을 인상했습니다. 아마존은 연간 프라임 멤버십 가격을 119달러에서 139달러로 인상 했습니다. .

월별 프라임 멤버십 인상은 신규 회원은 2월 18일부터 기존 회원은 3월 25일 이후 적용됩니다.

또한 아마존즌 미국 판매자에게 5%의 추가 요금을 도입했는데 이는 역사상 처음 있는 일입니다

아마존 실적 주요 지표 트렌드 차트

분기별 아마존 매출 추이

분기별 아마존 북미 매출 추이

분기별 아마존 인터내셔널 매출 추이

분기별 아마존 웹 서비스(AWS) 매출 추이

분기별 아마존 온라인 스토어 매출 추이

분기별 아마존 광고 매출 추이

분기별 아마존 구독 수익 추이

분기별 아마존 매출총이익 추이

분기별 아마존 영업이익 추이

분기별 아마존 순이익 추이

‘

월가 아마존 주가 평가

월가 증권사들의 아마존 투자의견 및 아마존 목표주가

월가 투자은행들의 아마존 주식에 대한 투자의견을 비롯한 아마존 목표주가등을 업데이트해 간략히 살펴볼 수 있도록 하겠습니다.

우선 월가 투자은행들의 목표 주가 추이가 어떻게 흘러왔는지를 살펴보기 위해 시계열로 아마존 목표 주가 추이를 차트로 표현해 보았습니다. 목표 주가를 제시한 투자 은행은 이 차트에서는 확인 할 수 없고 아래 투자은행들의 구체적인 목표 주가 테이블을 참고해 주세요.

아래 그래프에서 목표주가가 0으로 표현된 것은 아마존 투자의견을 제시한 애널리스트 중에서 아마존 목표주가를 제시하지 않았거나 아직 파악하지 못한 경우이니 그래프를 볼 때 참고하시기 바랍니다. 그리고 목표주가는 Y축 값만 보시면 됩니다.

월가 투자은행들의 아마존 투자 의견 및 아마존 목표 주가

월가 투자은행(IB)들이 지금까지 제시한 아마존 투자의견 및 아마존 목표 주가 제시 이력을 간단히 테이블로 정리해 보았으니 참고 하시기 바랍니다.

날짜

IB

투자 의견

등급

가격

06.16.2021

Jefferies

Buy

06.18.2021

JPMorgan

Overweight

4,600

06.24.2021

UBS

Buy

07.09.2021

Argus

Buy

4,000

07.26.2021

CS

Outperform

4,850

07.26.2021

Wedbush

Buy

4,300

07.30.2021

BOA

Buy

4,250

07.30.2021

Benchmark

Buy

4,200

07.30.2021

BMO

Outperform

4,100

07.30.2021

Cowen

Outperform

4,400

07.30.2021

Jefferies

제프리, 아마존의 공격적인 투자는 경제적 혜자를 구축할 수 있을것

"아마존은 이미 2020년에 플필먼트 능력을 50%나 늘렸음에도 불구하고, 플필먼트를 비롯한 물류에 대한 공격적인 투자를 지속하고 있습니다.

신규 시설 초기 비효율성으로 인한 영업이익 하락은 노동 시장의 경색(경제 재개로 구인이 상당히 어려운 상황) 그리고 신규 시장에서 아마존 프라임 비디오 혜택 제공 등으로 더욱 더 악화되고 있습니다.

하지만 이러한 일시적 비용 시기가 지나면 AWS와 광고의 빠른 성장의 이점이 작용하면서 영업이익 증가와 더 많은 잉여현금흐름을 볼 수 있을 것입니다.우리는 아마존이 보다 광범위한 당일 배송 시스템을 구축하면서 소매점을 지원하는 이동성과 보다 경쟁력있는 경제적 혜자를 구축할 것으로 생각합니다."- 제프리 분석가 브렌트 힐의 고객에게 보내는 리서치 노트에서

Buy

4,200

07.30.2021

JPMorgan

Overweight

4,100

07.30.2021

Mizuho

Buy

4,100

07.30.2021

Morgan Stanley

Overweight

4,300

07.30.2021

Oppenheimer

Outperform

4,200

07.30.2021

Piper

Overweight

3,904

07.30.2021

Raymond James

Raymond James, 장기적인 온라인 성장 및 클라우드 리더쉽 유지로 아마존 성장 가능

Raymond James 분석가인 Chris Caso는 아마존 투자의견을 시장수익률 상회(Outperform)을 유지했지만 아마존 목표주가를 4,125달러에서 3,900달러로 낮추었습니다.

'소매판매가 단기적으로 감소했음에도 불구하고 전반적인 성장률은 양호하며 2022년에는 소매 성장이 다시 가속화될 것으로 전망합니다.

우리는 1) 견고하고 장기적인 온라인쇼핑 성장 2) 클라우드에서 지속적인 리더쉽 유지 및 성장 모멤텀 3) 강력한 광고시장 성장 4) 소매 규모 효율성 등을 아마존 성장의 주요 축이라고 봅니다."

Outperform

3,900

07.30.2021

Stifel Nicolaus

Buy

07.30.2021

Susquehanna

Positive

5,000

07.30.2021

Susquehanna

Positive

5,000

07.30.2021

Truist

Buy

3,800

07.30.2021

Truist

Buy

3,800

07.30.2021

UBS

UBS, 수요 과도기가 와도 지배적인 위치로 아마존 건전한 성장 가능

UBS 분석가 Michael Lasser는 고객에게 보낸 투자 메모에서 온라인쇼핑 수요가 감소하는 과도기가 올 수 있지만 아마존의 지배적인 위치를 유지하는 한 장기적으로 건전한 성장을 보여줄 것으로 전망했습니다.

"아마존 실적 부진은 주로 소비자들이 매장을 다시 방문하고 여가 활동에 참여하면서 온라인 지출이 줄어들었기 때문입니다. 이제 전반적으로 온라인쇼핑 성장이 부진한 과도기가 올 가능성이 있습니다.그러나 이커머스에서 아마존의 지배적인 위치를 유지하는 한 온라인쇼핑의 장기적인 성장과 더불어 건전한 아마존 성장을 보여줄 것입니다."

Buy

4,020

09.07.2021

KeyCorp

Buy

4,000

09.13.2021

Goldman Sachs

Buy

4,250

09.14.2021

Evercore ISI

Outperform

4,700

09.27.2021

Morgan Stanley

Overweight

4,100

09.30.2021

RBC

Outperform

4,150

10.07.2021

Cowen

Outperform

4,300

10.20.2021

Mizuho

Buy

4,100

10.22.2021

CS

Outperform

4,700

10.25.2021

Wedbush

웨드부시, 연말 쇼핑 시즌 수요를 맞추겠지만 비용 증가 예상으로 아마존 목표주가 하향.

마이클 파처 웨드부시 애널리스트는 아마존 투자등급 Outperform을 유지하지만 아마존 목표주가를 4300달러에서 3950달러로 크게 하향 조정했습니다.

3분기 아마존 매출과 영업이익은 실적 가이던스의 중간보다 약간 높지만 시장 컨센서스에는 못 미치는 실적을 냈으며, 4분기에 연말 쇼핑 시즌 수요를 충복할 수 있을 것이지만 이를 위해서는 비용이 증가할 것이라고 투자자에게 보내는 리서치 노트에서 밝혔습니다.

Outperform

3,950

10.29.2021

Barclays

Barclays, 연말 쇼핑 시즌 대응 투자로 엄청난 마진 압박 불가피, 아마존 목표주가 3,800$로 하향

바클레이스(Barclays) 애널리스트 로스 샌들러(Ross Sandler)는 3분기 실적 발표 후 아마존 투자의견 Overweight를 유지하고 아마존 목표주가는 4,130달러에서 3,800달러로 하향 조정했습니다.

Sandler는 고객에게 보내는 리서치 노트에서 3분기 아마존 실적은 매출과 이익에서 컨센서스 대비 1%와 12% 미달했으며 4분기 실적 가이던스는 낮았다고 분석햇습니다.

하지만 대체적으로 매수 관점에서 기대치에는 부합했다고 밝혔습니다.

아마존은 연말 휴가철 대응 역량과 공급망 장점에 대해 매우 자신 있어 하기 때문에 시장 점유율 상승이 있을 수 있지만, 이러한 (풀필먼트 투자를 비롯한) 준비에는 "엄청난 비용을 감수"해야 한다고 이 애널리스트는 지적합니다.

그러나 샌들러 애널리스트는 이번 아마존 목표주가 하향은 어쩌면 마지막이 될 수 있을 것으로 전망햇습니다. (앞으로는 좋아질 것이라는 의미)

크레디트스위스(Credit Suisse) 애널리스트 스티븐 주(Stephen Suisse)는 3분기 아마존 실적 발표 후에도 아마존 투자의견 Outperform 등급을 유지했으며, 아마존 목표주가를 4,100달러에서 4,200달러로 상향 조정했습니다.

이 애널리스트는 (아마존의 풀필먼트에 대한 막대한 투자로) 아마존 1P 재고 일수는 이제껏 연말 쇼핑 시즌에 돌입한 것 중 최고치를 기록하고 있으며, 3P 재고에 있어서 더 이상 용량 제약이 없어 경쟁사 대비 상품 가용성이 더욱 더 높을 것이기 때문에 아마존은 점유율을 크게 높일 수 있을 것으로 분석합니다.

Outperform

4,200

10.29.2021

Evercore ISI

Evercore ISI, 아마존 어닝 쇼크는 '재고떨이 행사에 불과', 빠르게 위기를 극복할 능력 있다고 믿어

에버코어 ISI() 애널리스트 마크 마하니(Mark Mahaney)는 아마존이 "소소한 (컨센서스) 미스&메이저 낮은 분기(a Modest Miss & Major Lower quarter)" 실적을 보고했다고 묘사했는데, 그는 이를 "재고떨이 행사"로 봤습니다.

마하니는 임금과 원자재 상승은 '어느 정도 영구적'인 문제, 운임과 운송비, 노동과 공급망 문제를 '일시적'인 문제, 풀필먼트와 콘텐츠 비용은 '선택적'인 문제로 보면서 4분기 아마존의 약한 전망을 예견했으면서도 실적 발표에서 아마존의 실적 가이던스를 보고 놀랐다고 전했습니다.

아마존은 "어떤 경쟁사보다 더 빠르게" 비용을 혁신할 수 있는 능력을 가지고 있고, 어떤 상황에서도 아마존은 돈을 벌었다고 지적하며 "지금 상황도 전혀 다르다고 생각하지 않는다"고 주장합니다.

그는 아마존 투자의견 Outperform 등급과 아마존 목표주가 4300달러를 유지했습니다.

Outperform

4,300

10.29.2021

Jefferies

Jefferies, 당분간 이익 감소 및 아마존 주식 메리트가 떨어질 것, 하지만 이후 상승 가능성

제프리(Jefferies) 애널리스트인 브렌트 틸(Brent Thill)은 3분기 아마존 실적 발표 후 높은 인건비와 공급망 붕괴로 인해 비용이 급증해 "여러 분기(multiple quarters)" 동안 영업이익률이 하락하고 아마존 주식에대해 시장 참가자들은 조심스럽게 접근할 것 같다고 주장했습니다.

이에 따라 이 애널리스트는 아마존 투자의견 매수 등급을 유지했지만 아마존 주가 목표를 4,200달러에서 4,000달러로 하향 조정했으며 .

틸은 다만 아마존이 마지막으로 2분기 연속 매출 컨센서스를 놓친 것은 2018년 2분기, 3분기였으며 이후 10분기 연속 매출 컨센서스를 상회하몀서 주가 상승률이 120%에 달했다고도 지적했습니다.

Buy

4,000

10.29.2021

JMP

JMP Securities, 비용 증가는 일시적, 치고 빠지는 전략 필요, 아마존 목표주가 4,000$로 하향

JMP Securities analyst Ronald Josey lowered the firm's price target on Amazon.com to $4,000 from $4,500 but keeps an Outperform rating on the shares after its Q3 results.

The company's earnings miss was driven by tough comps, labor inflation, and temporary network inefficiencies, the analyst tells investors in a research note.

Josey further states however that he sees wage increases as a one-time step-up and other costs as more temporary, recommending that investors take advantage of any major pullback in shares.

애널리스트 안무스는 고객들에게 보내는 리서치 노트에서 "3분기 결과는 예측과 대부분 일치하지만 이번 4분기 가이던스는 다가오는 연말 휴가철의 다양한 거시적 과제, 인력 부족, 비용 상승을 반영하고 있다"고 전했습니다.

하지만 이 분석가는 아마존의 2022년에는 좋은 포지션을 유지할 것으로 전망했습니다.

그는 광고주들이 애플 개인정보보호 강화 영향을 강하게 받아 (명성이) 손상된 기존 광고 업체들을 떠나 가장 강력한 광고주를 찾을 가능성이 크기 때문에 2022년에 (광고 효과가 보증된) 이커머스와 막대한 구독자를 가진 아마존 광고가 더욱 더 매력적일 것으로 전망했습니다.

Overweight

4,350

10.29.2021

Mizuho

Mizuho, 아마존 실적 약세을 매수 기회로 삼아야

제임스 리(James Lee) Mizuho 애널리스트는 3분기 아마존 실적 발표 후 아마존 투자의견 매수 등급을 유지했지만 아마존 목주가는 4100달러에서 3,950달러로 하향 조정했습니다.

이 애널리스트는 공급 제약(supply constraints)과 팬데믹 이후 여행 등과 경기민감주로 수요가 몰리면서 4분기 아마존 실적 가이던스는 에상보다 5포인트 낮았다고 분석했습니다.

다만 그는 장기적으로 아마존에 긍정적이며 공급망 문제와 배송비 상승은 구조적인 것이 아니라 일시적인 것이라고 보고 있습니다.

이에 따라 제임스 리(James Lee)는 아마존 실적 약세로 아마존 주가 하락 시 아마존 주식을 매수할 타이밍이라고 밝혔습니다.

아마존은 온라인 수요 감소와 AWS, 제3자 판매 그리고 광고 등은 강세를 보이는 등 혼재된 실적으로 팬데믹 이후 두번째로 시장 컨센서스 미스를 기록했다고 투자자에게 보내는 리서치 노트에서 지적했습니다..

스콸리는 전자상거래 수요는 경제 재개장과 함께 정상화될 수도 있지만 임금인플레이션, 생산성 손실, 고정비용 디레버리지, 콘텐츠 지출 증가 등으로 4분기에 아마존은 6억 달러 이상의 손실을 입을 가능성이 높다고 덧붙였습니다.

그러나 스콸리는 아마존 주가는 단기 역풍을 넘어 여전히 아마존 주가가 수익을 낼 수 있는 기회를 줄 것이라고 주장했습니다.

Buy

4,000

10.29.2021

Truist

Buy

4,000

10.29.2021

Wolfe

Outperform

3,800

11.02.2021

Citigroup

Buy

4,100

11.10.2021

Tigress

Buy

4,460

11.23.2021

Guggenheim

Buy

4,300

12.02.2021

Evercore ISI

Buy

4,300

12.02.2021

UBS

Buy

4,700

12.13.2021

Cowen

Outperform

4,500

12.21.2021

Evercore ISI

Outperform

0

01.03.2022

Baird

Outperform

4,000

01.11.2022

Morgan Stanley

Overweight

4,200

01.27.2022

BMO

Buy

3,600

01.28.2022

CS

Outperform

4,000

01.28.2022

Zacks

Hold

3,212

02.04.2022

Barclays

Overweight

4,400

02.04.2022

Canaccord Genuity

Buy

4,299

02.04.2022

CS

CS, AWS와 광고 수익은 긍정적인 아마존 전망의 근원

크레디트스위스 애널리스트인 스티븐 주(Stephen Ju)는 아마존 주가 목표를 4,000달러에서 4,100달러로 상향 조정했으며 아마존 주식 투자 등급으로 Putperform 등급을 유지했습니다.

"더 높은 AWS와 광고 수익에 대한 긍정적인 믹스 시프트가 높은 영업이익 가이드를 이끌었다"고 주 연구원은 리서치 노트에서 투자자들에게 말합니다.

오미크론 발생과 이에 따른 인력난으로 재고 관리 잉슈가 모두 해소되는 것은 아니지만 22년 1분기는 이러한 배송 이슈의 마지막 시기라는 것이 이 애널리스트의 주장입니다.

Credit Suisse analyst Stephen Ju raised the firm's price target on Amazon.com to $4,100 from $4,000 and keeps an Outperform rating on the shares.

A positive mix shift on higher AWS and advertising revenue led to OI near the hi-end of guidance, Ju tells investors in a research note.

While not all of the inventory misalignment headwinds are behind the company due to the onset of omicron and the resulting personnel challenges, 1Q22 should mark the last of the above-normal shipping expenses, the analyst contends.

Outperform

4,100

02.04.2022

Jefferies

제프리(Jefferies), 4분기 아마존 실적은 예상보다 나은 영업이익과 다음 분기 지침을 제시

제프리(Jefferies) 애널리스트 브렌트 틸(Brent Thill)은 4분기 아마존 실적은 예상보다 나은 영업이익과 다음 분기 지침을 제시했다고 봤습니다.

또한 그는 아마존 자본지출(CAPEX)이 줄어들면서 2022년 영업이익이 개선될 가능성이 높다고 예상했습니다.

그리고 아마존은 미국 프라임 멤버쉽 가격을 인상한다는 점을 지적했으며, 아울러 4분기 AWS 매출 성장도 4년 연속 가속화되고 있다고 지적했습니다.

이 애널리스트는 아마존 주가 목표를 4000달러를 제시했으며, 아마존 투자등급으로 매수(Buy) 등급을 유지했습니다.

Buy

4,000

02.04.2022

JPMorgan

JPMorgan, 2분기이후 아마존 성장이 가속화 될 것으로 전망

JPMorgan 애널리스트 Doug Anmuth는 아마존 주가 목표를 4350달러에서 4,500달러로 상향 조정했으며 아마존 투자 등급을 Overweight 등급을 유지했습니다.

안무스는 리서치 노트에서 투자자들에게 아마존은 어려운 매크로와 전자상거래 배경에서 "확실한" 4분기 소매 실적과 강력한 웹 서비스 수치를 제시했으며, 1분기에는 "시장 예상보다 더 나은" 전망을 내놓았다고 말했습니다.

이 애널리스트는 2분기부터 경쟁이 완화되기 때문에 아마존 매출 성장이 다시 가속화될 것으로 전망하고 있습니다.

그는 아마존 주식을 2022년 최고 성과를 낼 수 있는 종목으로 남아있다고 이야기 합니다.

Overweight

4,500

02.04.2022

MKM

MKM파트너스, 프라임 가격인상과 AWS 등은 22년을 긍정적으로 만들 것

MKM파트너스 애널리스트 로히트 쿨카르니는 아마존 주가 목표를 4,000달러에서 4,100달러로 상향 조정했으며 아마존 투자등급으로 매수(Buy) 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 아마존 이커머스가 "다소 약했지만(soft)" AWS에서의 "인상적인(impressiv)" 가속도에 의해 상쇄되었기 때문에 이 회사의 1분기 결과는 "걱정했던 것보다 더 좋았다"고 투자자들에게 말했습니다.

오랬동안 기다렸던(?) 프라임 멤버쉽 가격 인상, 자본비용(CAPEX) 전망 논평, '매우 인상적인' AWS 가속화는 모두 올해 아마존을 긍정적이고 점진적으로 만드는 촉매제로 작용하고 있다고 지적했습니다.

Buy

4,100

02.04.2022

Morgan Stanley

모건스탠리, 그동난 투자가 효과를 발휘하고 팬데믹 문제들이 약화되면서 아마존 영업이익이 개선될 것

모건스탠리, 1분기 아마존 실적 가이드는 아마존 수익성에 대한 자신감을 높여주고 있다고 지적

모건스탠리 애널리스트 브라이언 노왁(Brian Nowak)은 아마존의 22년 1분기 영업이익 상위권 가이던스가 예상치보다 약 63% 높은 약 23억불을 기록했으며, 이는 아마존이 2020-21년 투자했던 것이 효과를 보고, 노동 효율성이 완화됨에 따라 시장에 회사의 잠재적 전체 연 수익성에 대한 더 많은 신뢰를 줄 것으로 생각한다고 지적했습니다.

그는 또 미국의 연간 프라임 가격 상승률 20달러(17%)가 '프라임 서브베이스의 끈적임과 유지'에 대한 아마존의 자신감의 신호라고 믿고 있다고 노왁은 전했습니다.

노왁은 아마존 주식 투자 등급으로 Overweight 등급을 유지하고 아마존 주가 목표 4,200달러를 유지했습니다.

Overweight

4,200

02.04.2022

Piper

파이퍼 샌들러, 아마존 4분기 실적은 예상을 부합했고 특히 AWS가 발군의 실적을 보여 줌

파이퍼 샌들러 분석가인 토마스 챔피온(Thomas Champion)은 아마존 주가 목표를 3875달러에서 3900달러로 상향 조정했으며 아마존 투자등급을 Overweight 등급을 유지했습니다.

Champion은 리서치 노트에서 투자자들에게 4분기 실적이 Piper의 전망치보다 1% 낮은 수익과 EBITDA보다 더 나은 것으로 나타났다고 말했습니다.

그러나 애널리스트는 웹 서비스의 성장이 전년비 40%로 다시 가속화되었으며 이는 Piper의 예측보다 3.4%나 높았다고 지적했습니다.

Overweight

3,900

02.04.2022

Raymond James

레이먼드 제임스, 장기적인 이커머스 성장과 광고 성장 기대

레이먼드 제임스 애널리스트 애런 케슬러(Aaron Kessler)는 아마존 주가 목표를 3,840달러에서 3,170달러로 상향 조정했으며, 아마존 투자의견으로 Outperform등급을 유지했습니다.

케슬러는 투자자에게 보내는 리서치노트에서 "아마존은 이커머스 성장세가 둔화되고 비용 역풍이 1분기까지 지속될 것으로 예상했지만 또 다른 강력한 분기 성장세와 강력한 광고 성장을 발표했다"고 밝혔습니다.

이 애널리스트는 아마존의 장기적인 이커머스 성장을 견실하게 기대하고 있으며, 강력한 광고 성장을 기대하고 있습니다.

Outperform

3,950

02.04.2022

Goldman Sachs

골드만 삭스, 4분기 아마존 실적 보고는 불확실성을 제거하고 확실한 결과를 만들어 냈다고 평가

골드만삭스 애널리스트인 에릭 셰리던(Eric Sheridan)은 아마존 주가 목표를 4100달러에서 4200달러로 상향 조정했으며 아마존 투자 등급으로 매수(Buy) 등급을 유지했습니다.

세리던은 리서치노트에서 아마존의 4분기 실적보고서가 "확실한 결과를 만들어냈고 지난 몇 달 동안 있었던 주요 투자자 토론 중 많은 부분을 직접적으로 다루었다(solid set of results and addressed directly many of the key investor debates in the past few months)"고 투자자들에게 말했습니다.

Buy

4,200

02.04.2022

UBS

UBS, 4분기 아마존 영업이익과 향후 영업이익이 예상보다 좋다, 아마존 주가 목표 상향 조정

UBS 애널리스트 로이드 윔슬리(Lloyd Walmsley)는 아마존 주가 목표를 4550달러에서 4625달러로 상향 조정했으며 아마존 투자 등급으로 매수(Buy)등급을 유지했습니다.

이 애널리스트는 고객에게 보내는 리서치 노트에서 4분기 아마존 실적 보고서는 "확실하다(Solid)"라고 평가하며 4분기 아마존 영업이익과 향후 영업이익 전망은 "(시장에서)걱정했던 것보다 좋다"고 투자자들에게 설명했습니다.

윔슬리는 추가적으로 어닝 콜에서 아마존 경영진의 어조가 "자신감에 차 있다(bullish)"고 언급하며, 하반기에는 매출과 이익 마진이 재가속될 것으로 보고 있습니다.

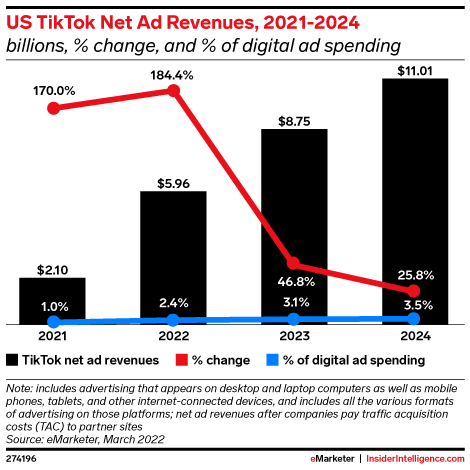

올해 미국 틱톡(TikTok) 사용자는 유튜브 사용자가 유튜브에서 보내는 유튜브 사용시간 어 많은 시간을 틱톡 소셜 미디어 플랫폼에서 시간을 보낼내는 틱톡 사용시간을 기록할 것이라는 예상이 나왔습니다.

올해 틱톡 사용시간과 유튜브 사용 시간 차이는 아주 작지만 해가 거듭될수록 이 차이는 커질 것으로 보입니다. 특톡 사용시간은 늘어날 것이고 유튜브 사용시간은 상대적으로 천천히 늘어날 것입니다.

틱톨 사용시간 분석

틱톡 사용 시간은 빠르게 증가하고 있으며 이 앱 사용자 증가도 아주 빠른 속도로 증가하고 있습니다.

2020년 틱톡 플랫폼은 페이스북과 인스타그램을 제치고 사요 시간이 가장 소셜 미디어가 되었습니다. 틱톡 사용자는 틱톡에서 38.6분을 사용해 페이스북 사용시간 34.6분보다 4분 더 많은 시간을 보냅니다.

이제 페이스북 사용자가 페이스북에서 지내는 시간은 줄어들고 있는 반면, 틱톡 사용시간은 유튜브 사용시간을 따라잡고 있습니다.

ByteDance 소유 앱인 틱톡은 작년에 3분 길이의 비디오 기능을 출시했고 몇 달 후에는 5분짜리 비디오 기능을 출시했습니다. 그리고 2월에는 10분짜리 동영상 기능을 도입하여 장편 콘텐츠를 향한 분명한 발걸음을 내디뎠습니다.

Joy Ventures 및 getWizer에 따르면 Z세대의 40% 이상이 틱톡(TikTok)에서 하루 3시간 이상을 보냅니다.

그 수치가 믿기지 않을 수도 있지만 거의 같은 비율의 Z세대가 YouTube에서 3시간 이상을 보냅니다. 이는 소셜 미디어 중독이 TikTok만의 문제가 아니라는 것을 의미합니다.

플랫폼들은 TikTok을 흉내내고 있습니다. 그리고 프랫폼들의 기능들은 틱톡이 다시 흉내내고 있습니다. 인스타그램과 유튜브는 틱톡의 숏폼 비디오와 같은 기능인 각각 Reels와 Shorts를 도입해 틱톡의 숏폼 동영상 우위를 점하려 하고 있다. 한편, 틱톡(TikTok)은 트위터의 Repost 기능, 스냅챗과 인스타그램의 스토리(Stories)기능, 트위치의 데스크톱 라이브 스트리밍 기능 등을 준비하고 있습니다.

전망

틱톡 사용 시간은 올해 최고가 될 것이지만 틱톡 앱의 미국 광고 수익은 아직 YouTube를 능가하지 못할 것입니다.

이마케터 예측에 따르면 미국에서 틱톡 광고 매출은 2024년 110억 1000만 달러로 YouTube의 107억 1000만 달러를 넘어설 것입니다.

헉실히 미국 주식시장은 약세장에 진입한 것 같습니다. 오늘도 나스닥은 3%이상 빠지면서 힘을 거의 못쓰고 있습니다. 예전과는 완전히 다른 양상을 보여주고 있습니다. 이런 나스닥이나 S&P 500 약세장을 슬기롭게 보내는 전략에 대한 Michael Sincere의 조언을 소개해 보니다.

많은 머니 매니저를 포함한 대부분의 투자자는 약세장의 파괴적인 성격을 경험한 적이 없습니다.

불안한 이웃과 그들이 소유한 나스닥 주식에 대해 이야기를 나눈 후, 저는 대부분이 재정적 조언을 원하지 않는다는 것을 발견했습니다. 그래서 여기에 제안합니다.

Nasdaq 종합 지수는 약세장에 있습니다. 구체적으로 말하면, 나스닥은 2021년 11월 22일에 16,212의 일중 최고에 도달했습니다. 나스닥 지수 12,970 미만은 그 고점에서 20% 하락을 나타냅니다. 5월 6일 나스닥은 12,144로 마감하여 약세장에 진입했습니다.

이제 다우 존스 산업지수(Dow Jones Industrial Average DJIA)와 Standard & Poor’s 500 SPX도 나스닥을 따라 약세장으로 진입할 가능성이 높아졌습니다. 다우가 29,561 아래로 하락하면 기술적으로 약세장에 진입하게 됩니다(2022년 1월 5일 장중 최고치인 36,952에서 20% 하락).

약세 예측 모델이 맞다면 미국 시장이 바닥을 치기 전까지 갈 길이 멉니다. S&P 500 지수가 3,200까지 하락하더라도 놀라지 마십시오. 이것은 예측이 아닙니다. 역사적 추세와 기술적 분석을 기반으로 한 추측입니다.

나는 미국 연방 준비 제도 이사회가 통제하는 미국 시장이 터무니없이 과매수되었다고 수년 동안 경고했던 고 마크 D. 쿡에게 약세장에 대한 교육을 받았습니다. 그의 예측은 일찌기 이루어졌지만 Cook의 조언은 타당했습니다. (2021년 12월 4일 MarketWatch 칼럼에서 그의 마지막 약세장 경고를 참조하세요)

Cook은 약세장 단서를 찾았습니다. 첫 번째는 실패한 랠리의 존재이고 두 번째는 매수-딥(buy-the-dip) 전략이 실패했다는 증거였습니다. 이것이 바로 나스닥에 일어난 일입니다. 그는 또한 가격이 현재 일어나고 있는 약세장에서 마지막으로 떨어지는 것이라고 경고했습니다.

약세장은 거의 모든 사람에게 나쁘다

대부분의 투자자들은 약세장의 파괴적인 성격을 경험한 적이 없습니다. 여기에는 역사상 가장 긴 강세장 중 하나인 13년 동안 강세장을 누렸던 많은 펀드 매니저가 포함됩니다. 올라갈 때는 쉽고 재미있지만 내려갈 때는 감정을 조절하고 숙면을 취하기가 어렵습니다. 많은 사람들이 힘들게 배우고 있기 때문에, 성공적인 주식 고르는 것은 힘든 일입니다

어떤 사람들은 Cook과 같은 전문 트레이더가 실제로 약세장을 즐긴다고 믿습니다. 사실, 트레이더를 포함한 대부분의 사람들이 관리하기 어렵습니다. 첫째, 악의적인 약세장 한가운데에 하루만 지속되는 예기치 않은 “완벽한” 랠리가 나타납니다. ). 이러한 “일일의 불가사의”는 제 시간에 포지션을 채우지 못한 공매도의 계정을 마비시킬 수 있습니다.

아마도 장기간의 약세장에서 성공하는 유일한 사람들은 뛰어난 시장 타이밍을 가진 거래자들일 것입니다. 그들은 풋옵션, 헤지 전략, 공매도 전략을 사용하여 돈을 벌지만 매우 어렵습니다. 시장 하락세를 견디지 못하는 대부분의 투자자들은 현금으로 이동하는 경향이 있습니다.

매수 後 보유(영구적이지는 않음)

대다수의 투자자는 Peter Lynch, Warren Buffett 및 John Bogle을 포함한 시장 베테랑의 매수 후 보유 조언을 따릅니다. 장기간(5년 이상, 일반적으로 훨씬 더 긴 기간) 보유할 의향이 있고 시장이 하락할 때 당황하지 않는 한 이론적으로 포트폴리오는 이전 고점으로 돌아가야 합니다. 지금까지 미국 시장은 항상 그랬습니다.

물론 어떤 주식을 소유하고 있느냐에 따라 많은 것이 달라지기 때문에 보장은 없습니다. 그러나 적절히 분산하면 약세장에서 살아남을 수 있습니다. 불행히도 일부 주식은 생존하지 못할 것입니다. 기술적 분석과 기본 분석을 모두 연구하는 것이 중요한 이유 중 하나입니다. 당신이 소유한 주식에 대해 숙제를 하고 거래 결정을 위해 팁스터나 선전에 의존하지 마십시오.

나쁜 시장에 좋은 소식

긍정적으로 마무리하고 싶습니다.

약세장은 짧은 경향이 있습니다(몇 개월에서 1년). 약세가 끝나고 대부분의 주식이 하락을 멈추면 특히 현금이 있는 사람들에게 환상적인 가격으로 증권을 살 수 있는 놀라운 기회가 있을 것입니다.

달러 비용 평균 전략을 사용하는 인덱서라면 약세장에서 더 많은 주식을 더 낮은 가격에 매수하게 될 것입니다. 귀하의 계정은 시장이 마침내 랠리를 시작할 때마다 완전한 회복을 할 수 있는 좋은 위치에 놓이게 될 것입니다.

미국 시장이 지속적으로 상승할 때 대부분의 주식은 결코 하락하지 않을 것처럼 보였습니다. 시장이 계속 하락하면서 많은 주식이 다시는 오르지 않을 것처럼 보일 수 있습니다. 그러나 약세장은 언젠가 끝납니다.

아래 표에서 볼 수 있듯이 AMD는 대부분 지표에서 시장 예측치를 상회하는 긍정적인 실적을 냈습니다.

항목

결과

실적

시장 예측

조정 주당 이익 (Adjusted EPS)

시장 예측 상회

$1.13 $0.92(전분기)

$0.91 $0.76(전분기)

매출($B)

시장 예측 상회

5.89 4.83(전분기)

5.52 4.53(전분기)

2022년 2분기 매출($B) 가이드

시장 예측 상회

6.5

6.38

다음은 세부 항목별로 내용을 요약해 보았습니다.

매출관련련

22년 1분기 매출은 58.9억 달러로 무려 전년비 70.9% 증가, . 이러한 AMD 매출은 시장 예측치 55.2억 달러를 상회한 것

1분기 매출 성장은 모든 비즈니스 라인이 두 자릿수 성장을 기록하면서 여전히 맹렬히 성장했습니다. .

특히 1분기에 인텔과 경쟁하고 있는 고급 서버췹 부분에서 AMD는 제조 능력을 회복하면서 시장점유율을 높였습니다.

수요와 관련해 팬데믹이 끝나고 엔데믹을 가시화되면서 그동안 AMD 성장을 가화했던 PC 판매가 줄어들 수 있다는 예상이 나오지만 AMD는 이러한 수요감소 기미ㅡㄹ 느끼지 못하고 있다고 밝혔습니다.

“PC 시장이 기록적인 단위 출하량으로 여러 분기에 걸쳐 약간의 부드러움을 경험하고 있지만, 우리는 강력한 성장 기회를 보고 전반적인 고객 수익 점유율을 계속 얻을 것으로 예상되는 프리미엄, 게임 및 상업적 부분에 여전히 초점을 맞추고 있습니다. “AMD CEO Lisa Su는 AMD가 8분기 연속 PC 칩 시장 점유율을 확보했다고 믿고 있다고 덧붙였습니다.

PC 판매는 AMD의 컴퓨팅 및 그래픽 부문에서 보고되며 연간 기준으로 33% 증가했으며 12월 분기보다 8% 증가했습니다.

클라우드 서버 판매는 AMD의 임베디드, 엔터프라이즈 및 세미 커스텀 부문에서 보고되며 88% 증가한 25억 달러를 기록했습니다.

손익관련련

이번 분기 매출총이익은 28.2억 달러, 매출총이익율 48.9%로 . 매출총이익은 전년비 77.6% 증가

영업이익은 9.5억 달러, 영업이익률 16.1%로 전년비 43.7% 증가 이는 전년동기 영영이익률 19.2%나 전분기 영업이익율 25%보다 낮아진 것

순이익도 7.9억 달러, 순이익률 13.4%로 전년비 19.3% 감소

주당순이익은 0.56달러로 전년동기 0.45달러보다 낮아짐 수정 주당 이익은 1.13달러로, 월가 시장 예측치 0.91달러를 상회 함

2022년 2분기 및 2022년 실적 가이던스

AMD는 이번 ’22년 2분기에 65억 달러의 매출을 예상했는데 .이는 애널리스트의 예상치 63억 8000만 달러를 상회하는 것 .이는 전년 대비 약 69%, 분기 대비 약 10% 증가할 것으로 예상 .전년 대비 증가는 Xilinx 이상의 서버, 세미 커스텀 및 클라이언트 매출의 추가로 인해 주도될 것으로 예상. .분기 대비 증가는 주로 Xilinx와 더 높은 서버 수익에 의해 주도될 것으로 예상

2022년 2분기 비GAAP 총 마진이 약 54%가 될 것으로 예상

2022년에 263억 달러 매출을 예상한다고 밝혀 이번 분기에 밝힌 215억 달러의 매출을 크게 상향 조정 이러한 상향 조정은 자일링스 서버 및 세미 커스텀 매출의 추가덕분으로 밝힘

AMD 실적관련 주요 지표 트렌드 차트

분기별 AMD 매출 추이

분기별 AMD Computing and Graphics 매출 추이

분기별 AMD Enterprise, Embedded and Semi-Custom 매출 추이

AMD 영업이익 등 손익 지표 개선

메출 증가와 더블어 이익 지표도 굉장히 좋아지고 있습니다.

분기별 AMD 매출총이익 추이

분기별 AMD 영업이익 추이

분기별 AMD 순이익 추이

월가 증권사들의 AMD 투자의견 및 AMD 목표주가(향후 업뎃)

월가 투자은행들의 AMD 주식에 대한 투자의견을 비롯한 AMD 목표주가등을 업데이트해 간략히 살펴볼 수 있도록 하겠습니다.

우선 월가 투자은행들의 목표 주가 추이가 어떻게 흘러왔는지를 살펴보기 위해 시계열로 AMD 목표 주가 추이를 차트로 표현해 보았습니다. 목표 주가를 제시한 투자 은행은 이 차트에서는 확인 할 수 없고 아래 투자은행들의 구체적인 목표 주가 테이블을 참고해 주세요.

아래 그래프에서 목표주가가 0으로 표현된 것은 AMD 투자의견을 제시한 애널리스트 중에서 AMD 목표주가를 제시하지 않았거나 아직 파악하지 못한 경우이니 그래프를 볼 때 참고하시기 바랍니다. 그리고 목표주가는 Y축 값만 보시면 됩니다.

월가 투자은행들의 AMD 투자 의견 및 AMD 목표 주가

월가 투자은행(IB)들이 지금까지 제시한 AMD 투자의견 및 AMD 목표 주가 제시 이력을 간단히 테이블로 정리해 보았으니 참고 하시기 바랍니다.

Date

투자은행

투자 의견

투자 등급

목표가격

05.28.2021

Benchmark

Buy

100

07.15.2021

Citigroup

Neutral

95

07.26.2021

Northland

Buy

116

07.26.2021

Susquehanna

Buy

125

07.26.2021

Susquehanna

Buy

91

07.28.2021

Benchmark

Buy

110

07.28.2021

BMO

Underperform

80

07.28.2021

Citigroup

Neutral

100

07.28.2021

Jefferies

Buy

110

07.28.2021

Mizuho

Buy

110

07.28.2021

Northland

Outperform

125

07.28.2021

Rosenblatt

Buy

150

07.28.2021

Susquehanna

Positive

130

07.28.2021

Susquehanna

Positive

130

07.28.2021

Goldman Sachs

Buy

115

07.28.2021

Wedbush

Outperform

110

07.29.2021

Argus

Buy

120

08.09.2021

BMO

Market Perform

110

08.27.2021

Goldman Sachs

Buy

130

09.23.2021

Piper

Piper Sandler, AMD 목표주가 110$에서 120$로 상향 조정

Piper Sandler 분석가 Harsh Kumar는 AMD 목표주가를 기존 110$에서 120$로 상향 조정하고, AMD 주식에 대한 투자 의견은 Overweight 등급을 유지했습니다.

Harsh Kumar는 AMD 성장세가 "연말을 맞아 매우 탄탄해 보인다"고 지적했습니다. 그는 투자자에게 보낸 리서치 노트에서 "2021년 하반기 공급 투가 능력"과 2022년 "높은 성장을 이끌" AMD의 능력이 만족스럽다고 강조했습니다.

아울러는 그는 AMD가 PC와 서버 수요 증가에서 혜택을 받을 가능성이 높은 기업 시장에서 좋은 위치를 차지하고 있다고 투자자들에게 전했습니다.

Overweight

120

09.28.2021

Zacks

Hold

124

10.14.2021

Goldman Sachs

골드만 삭스, AMD 우수한 실적 성장세 지속 및 반도체 내 Best idea 종목 선정

골드만 삭스(Goldman Sachs) 애널리스트 Toshiya Hari는 AMD 성장세가 지속될 것으로 전망하면서, AMD 주식을 Best idea 종목으로 선정했습니다.

"AMD는 반도체 섹터 내 best idea 종목이다. 2분기 어닝시즌 당시에 컨센서스를 상회하는 실적을 발표하고 가이던스를 상향하며 beat-and-raise를 보였듯이, 3분기 어닝시즌에서도 이러한 상황이 반복될 것으로 예상된다"

"AMD는 서버용 CPU 시장에서의 점유율 확대, 매출총이익률 개선, 공급상황 개선 등을 통하여 실적성장세가 더욱 견고해질 수 있다".

AMD 주가를 경쟁사들과 비교해보기 위해서 산업 내 경쟁사들의 주가 및 주요 지표들을 비교해 보았습니다.

이 비교 테이블은 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

지난주 FOMC에서 0.5%p 빅스텝으로 기준금리 인상을 단행한 후 미국 주식시장은 큰폭으로 반등했다가 다시 더욱 더 큰폭으로 하락하면서 변동성을 키웠습니다. 뱅크 오브 아메리카는 S&P 500 전망에서 연말 3,000 가능성을 제가하며 추가로 28% 하락 가능성이 있다고 밝혔습니다.

이러한 미국 주식시장의 변동셍에 대해 뱅크 오브 아메리카(Bank of America)는 이러한 역사적인 매도세가 끝나고 다시 제대로된 반등전에 추가로 S&P 500은 28% 하락할 가능성이 있다는 불길한 전망을 내놓았습니다.

비즈니스 인사이더 보도 내용을 번역 소개해 봅니다.

The S&P 500 could fall another 28% before this historic sell-off is over and markets start bouncing back, BofA says

뱅크 오브 아메리카(Bank of America)에 따르면 지난 주 동안 S&P 500의 대규모 매도는 광범위한 지수에 대한 올해 조정을 심화했으며 바닥을 찾아 반등하기 전에 더 하락할 가능성이 있습니다.

은행의 수석 투자 전략가는 금요일 메모에서 투자자들이 2022년의 대부분을 인플레이션, 금리, 경기 침체 충격을 견디며 보낼 것이며 절대적으로 마이너스 및 변동성 수익을 초래할 것이라고 말했습니다.

’22년말 S&P 500 지수 예상 3000, 나스닥 지수 예상 10,000

뱅크 오브 아메리카 글로벌 리서치(Bank of America Global Research)의 수석 투자 전략가인 마이클 하트넷(Michael Hartnett)은 주간지에서 “과거 실적은 미래 실적에 대한 지침은 아니지만 만약 그렇다면 오늘의 약세장은 S&P 500이 3,000, 나스닥이 10,000으로 마감된다”고 말했다.

S&P 500은 3,000에 도달하려면 약 28% 하락해야 하고 나스닥은 목요일 종가에서 각각 10,000에 도달하려면 18% 더 하락해야 합니다.

월스트리트의 Whipsaw 거래 행동은 투자자들이 한 주를 마감하면서 그리 멀지 않은 곳에 있었습니다. 제롬 파월 연방준비제도(Fed·연준) 의장이 S&P 500 지수를 3%, 나스닥 지수를 3.2% 끌어올리면서 중앙은행이 75bp의 대규모 금리 인상을 적극적으로 고려하고 있지 않다고 말한 후 주가가 급등했다. 그 상승세는 하루 만에 사라졌고, 채권 수익률의 상승으로 주식이 압박을 받아 S&P 500은 3.6%, 나스닥은 5% 하락했습니다.

올해 지금까지 S&P 500은 1월 4일의 사상 최고치인 4,818.62에서 14% 하락한 조정을 받고 있습니다. 나스닥은 이미 약세장에 들어서 22%의 손실을 입었습니다.

Hartnett는 “기본 사례는 여전히 주식 최저점이며 수익률 최고점은 아직 도달하지 못했다”고 썼습니다.

채권 수익률은 연준이 인플레이션을 억제하기 위해 공격적인 금리 인상을 계속할 것을 투자자들이 준비함에 따라 채권 가격이 하락하면서 수년 동안 최고치를 기록했습니다. 중앙 은행은 3월 인플레이션이 1981년 12월 이후 가장 빠른 8.5%까지 치솟았고, 인플레이션을 타개할 때 뒤쳐져 있는 것으로 널리 알려져 있습니다. 4월 CPI 보고서는 다음 주에 마감, 발표됩니다.

채권 거래 플랫폼인 트레이드웹(TradeWeb)에 따르면 10년물 국채 수익률과 30년물 수익률은 각각 2018년 11월과 12월 중순 이후 가장 높은 3%를 넘었다.

S&P 500의 정보 기술 부문은 이번 주에 약 4% 하락했습니다. 높은 수익률이 미래 수익의 가치를 떨어뜨릴 수 있기 때문에 큰 타격을 받았습니다. 연준의 매파적 태도가 채권 수익률을 더욱 끌어올리면서 주식은 더 많은 압력을 받을 가능성이 있습니다.

지난 9개월 동안의 투자자들은 인플레이션과 금리 충격에 천천히 가격을 책정했지만 “불황 충격”에는 너무 빨리 가격을 책정했습니다. Hartnett는 “[이것은] ’22년 상반기(H1’22)의 예상보다 강력한 경제 데이터로 인해 시장이 더 긴/더 긴/더 큰 인플레이션/금리 충격을 가격 인상하도록 하고 있기 때문에 문제가 됩니다.”라고 말했습니다.

주식이 폭락했지만 올해 “패닉보다는 마비”가 투자자 포지셔닝을 가장 잘 설명합니다”라고 Hartnett는 말했습니다. 그는 지난 1년 동안 주식에 100달러만 투자할 때 3달러만 상환했다고 말했습니다.

그는 또한 2021년 1월 이후 1조 1000억 달러의 유입점이 S&P 500에서 4,274로 투자자들을 “물에 잠겼지만 약간만(약간 손실을 본 상태??)” 남겨두었다고 말했습니다. 금요일 세션 동안 S&P 500 지수는 약 4,126포인트였습니다.

약세장에서 반등, Bounce from bear market

뱅크 오브 아메리카(BofA)는 약세장에서 평균 가격 하락률은 37.3%이고 평균 지속 기간은 289일이며, 지난 140년 동안 9번의 약세장이 있었다고 밝혔습니다.

이러한 수치를 염두에 두고 투자자들이 미국 주식의 대규모 출혈 현상의 끝을 볼 수 있을 때 효과가 잇었습니다.

“좋은 소식은 이미 많은 주식이 이미 그 상태에 있다는 것입니다.(가격이 많이 빠져서 저렴해진 주식들이 많다는 의미로 해석됩니다.)”

나스닥 주식의 49%가 52주 최고가보다 50% 이상 낮고 나스닥 발행의 58%가 37.3% 이상 하락했습니다. 지수의 77%가 약세장에 있거나 20% 이상 하락했다고 밝혔습니다.

어쩌면 여름으로 가는 짐검다리인 5우러이 오면서 어김없이 2022년 4월 수출입 동향이 발표되었습니다. 항상 적시에 의미 깊은 자료를 발간해준데에 깊은 감사를 느낌니다. 해외 투자자들도 주목한다는 4월 수출 및 수입 동향을 간단히 살펴볼까요..

수출 및 수입 4월 기준 모두 사상 최고치를 기록했으나

원자재 상승 등으로 수입증가율이 더 높아지면서 26.6얻 달ㄹ러 무역적자 시현

러시아 우크라이나 침공 여파로 러시아・우크라이나를 포함한 CIS 및 중국, 중동 수출은감소 * 4월 러시아·우크라이나 수출 감소율 : (對러시아) △70.5%, (對우크라이나) △84.9%

22년 4월 수출입 동향

’22년 4월 수출 576.9억 달러로 전년비 12.6% 증가하면서 역대 4월 수출액으로는 최고치 기록 하지만 전월 수출액 634.8억 달러에 비해서는 감소 수입액은 603.5억 달러로 전년비 18.6% 증가, 전월 수입액 636.2억 달러비 소폭 감소했지만 여전히 600억달러대를 기록 따라 무역수지는 26.6억 달러 적자 시현

수출 증가세 둔화

수출액은 주요 품목·지역에서의 고른 증가세를 바탕으로 기존 4월 최고실적(‘21.4월, 512억 달러)을 64억 달러 이상 상회하며 역대 4월 최고치

全 세계적인 에너지·원자재 가격 급등과 수출 증가에 따른 중간재 수요 증가 등으로 4월 수입은 600억 달러를 상회 .‘22.4월 수입 가격 증감률(전년동월비, %) : (원유) +63.4, (가스) +516.0, (석탄) +251.0 (알루미늄) +41.7 .월별 수입액 추이(억 달러) : (‘21.12월) 611.6 → (‘22.1월) 601.6 → (2월) 530.8 → (3월) 636.2 → (4월) 603.5

원유·가스·석탄 에너지 수입액은 전년 동월비(77.2억 달러) 70.9억 달러 증가한 148.1억 달러로, 수입 증가세를 주도하며 적자 발생에 영향

수출 증가에 따라 반도체 등 중간재 수입도 큰 폭으로 증가 . 중간재 수입 증감률(%) : (메모리) 42.4, (석유제품) 34.8, (알루미늄 괴) 26.1, (인쇄회로 기판) 42.2

부산항 야경, 부산 북항 야경, 무역 항구 풍경, 이미지 출처-부산항만공사

월별 수출액 및 수출증가율 추이

지역별 수출 증가율 추이 – CIS

러시아 우크라이나 침공으로 지정학적 불확실성이 커지면서 감소세(37.7% 감소)로 전환

전장으로 나가는 우크라이나군사들을 배웅하는 어린이들

[비교차트] 미국 및 중국 수출 증가율 추이

월별 수입액 및 수입 증가율 추이

월별 무역흑자 추이

월별 반도체 수출액 및 증가율 추이

자동차, 반도체 수급 차질로 자동차 수출 감소

월별 수출관련 지료 테이블

월별 주요 무역 지표 추이 테이블

월별 수출액 및 수출증가율, 수입액, 수입증가율, 무역흑자 등등 무역관련 주요 지표들을 간단히 료로 정리해 봤습니다.

되었으나 예상보다는 강력했다.")

")