이번 3분기 테슬라 실적 발표는 일론 머스크에게는 아주 뿌뜻한 행사였나 봅니다. 곳곳에서 자랑스러워 하는 것이 절로 보입니다.

이번 3분기 테슬라 실적에 대해서는 간략히 정리했지만 이번 테슬라 실적에서 보여 주는 시사점이 적지 않은 듯 싶어 따로 이번 테슬라 실적에서 읽을 수 있는 전략적 시사점에 대해서 고민해 보았습니다.

여러가지 시사점이 있지만 저는 그 동안 테슬라가 적극적으로 가격을 인하해오면서 테슬라 손익이 오히려 높아지는 매직을 어떻게 가능하게 만들고 있을까 하는 의문에 대해서 개인적인 느낌을 정리해 봤습니다.

가격을 낮추면서도 이익을 높이는 매직

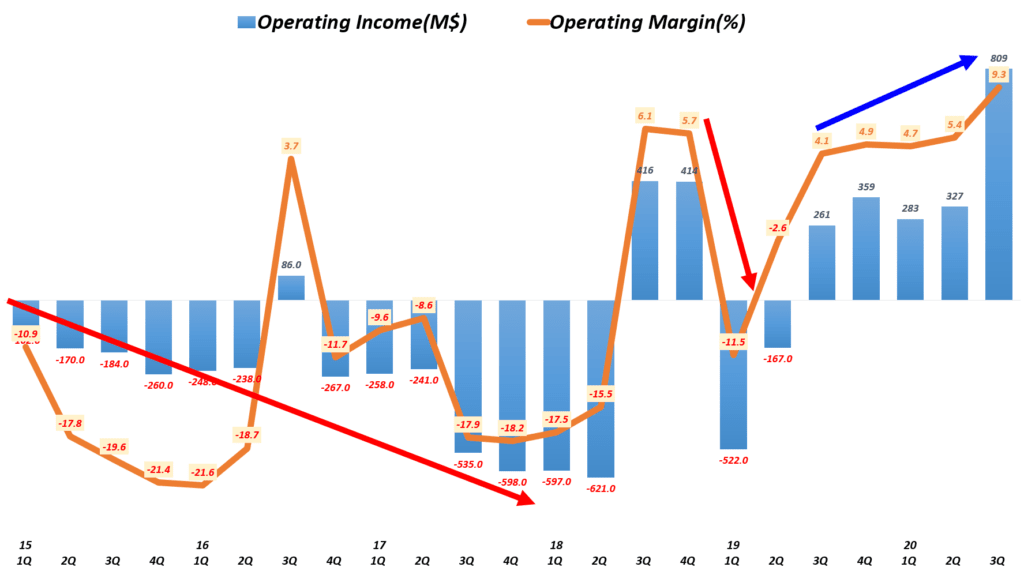

이번 테슬라 실적 보고서를 보면 테슬라는 안정적인 현금 흐름을 창출해 내고 있다는 점, 영업이익률을 8.9%로 높아졌다는 점 등을 앞세우고 있습니다.

그것은 몇 년간 파산 위험이 있다는 시장의 비판을 의식했기 때문일지 모르지만 재무적인 안정화를 가져왔다는 점을 매우 강조하고 있습니다.

“The third quarter of 2020 was a record quarter on many levels. Over the past four quarters, we generated over $1.9B of free cash flow while spending $2.4B on new production capacity, service centers,

Supercharging locations and other capital investments. While we took additional SBC expense in Q3, our GAAP operating margin reached 9.2%.”

이러한 것이 가능했던 것은 끊임없이 테슬라 전기차 가격을 낮추면서도 이익을 높일 수 있도록 전방위적 노력과 혁신을 계속했기 때문입니다.

아시는 것처럼 테슬라 가격 정책은 일반 자동차 업체처럼 처음 세팅한 가격을 그대로 유지하거나 아니면 조금씩 가격을 올리는 것이 아니라, 어느 정도 준비가 되면 과감하게 가격을 낮추어 더 많은 판매를 유도하곤 합니다.

20년 10월 1일부로 테슬라는 중국 시장에서 테슬라 가격을 10%가까이 낮추었는데요. 그 덕분에 가격이 낮아진 10월에 테슬라를 사려고 대기 수요가 발생하면서 9월 판매량이 기대에 미치지 못했다는 이야기가 나올 지경이었습니다.

10월부터 가격을 인하한 덕분에 중국에서 테슬라 판매는 폭발적으로 늘고 있는데 그것은 가격 인하로 테슬라 전기차 가격이 25만 위안부터 시작하게 되었는데, 이러한 가격은 중국 중가 자동차 시장에서 가장 가격 경쟁력이 있는 수준이 되었다고 합니다.

9월의 일부 수요를 잃더라도 더 많은 수요를 4분기에 끌어 올 수 있다는 자신감으로 점점 더 고객이 원하는 가격대로 테슬라 가격을 맞추어 수요를 극대화하겠다는 것으로 보입니다.

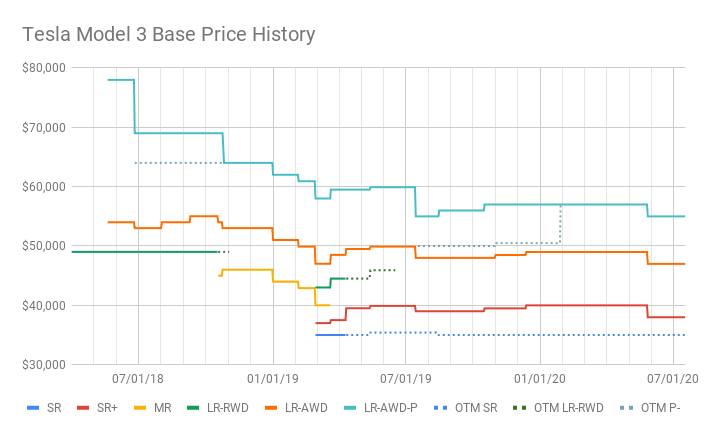

미국에서도 테슬라는 여러 차례에 걸쳐서 모델3 가격을 낮추어 왔습니다. 그러면서 그들이 공언했던 35,000달러라는 상징적인 가격대를 맞추고 있는 것 입니다.

가격을 낮추면서도 이익은 증가

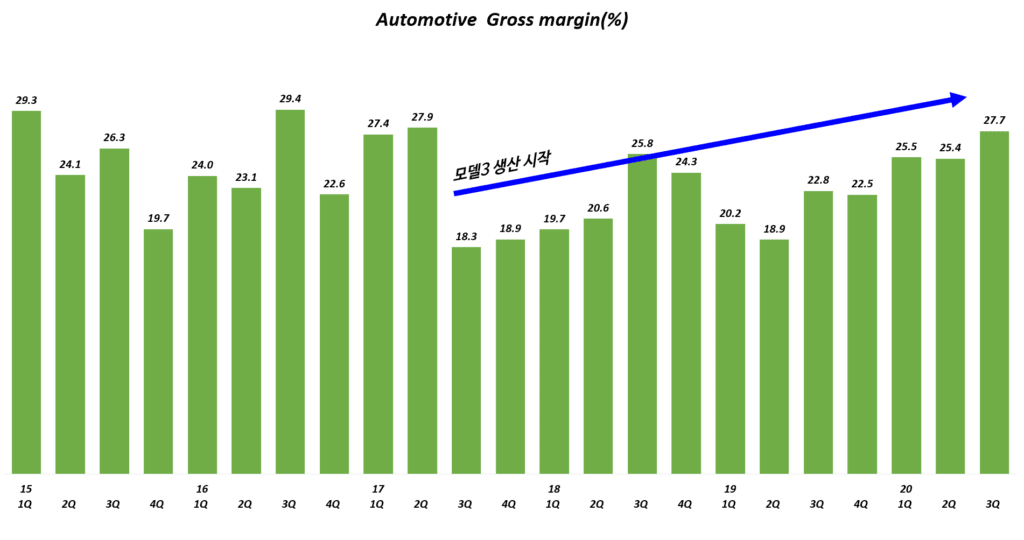

테슬라 자동차 부문 매출총이익률(Gross margin)은 모델3 양산을 시작하면서 급격히 하락합니다. 우선 전기차 대중화를 목표로 출시한 테슬라 모델3 가격이 상대적으로 낮았기 때문이고, 모델3 생산이 안정화되지 않으면서 무수한 시행착오로 생산 효율이 높지 않았기 때문입니다.

그래서 모델3 양산을 시작하면서 매출총이익률은 27%이상에서 20%이하로 급격히 하락합니다. 그래서 테슬라 손익이 망가지기 시작한 것이죠.

그러나 모델3 생산 안정화와 다방면에 걸친 원가 절감을 통해서 자동차 부분 매출총이익률은 계속 개선되어 왔고, 이번 3분기에는 27.7%까지 올라오면서 이전 수준에 가까워지고 있습니다.

그런데 이렇게 계속 가격을 낮춤에도 불구하고 테슬라 이익을 높일 수 있었던 것은 어떻게 가능했을까요? 저는 아래와 같이 몇 가지 요인들에서 그 힌트를 얻어 보려고 합니다.

“테슬라의 진짜 이야기는 가격이 하락함에도 불구하고 더 높은 마진을 끌어 낼 수 있는 능력에 있습니다. 그들은 아주 완벽한 성장을 하는 것처럼 보입니다.”

– 월스트리트 애널리스트

지역 생산의 증가

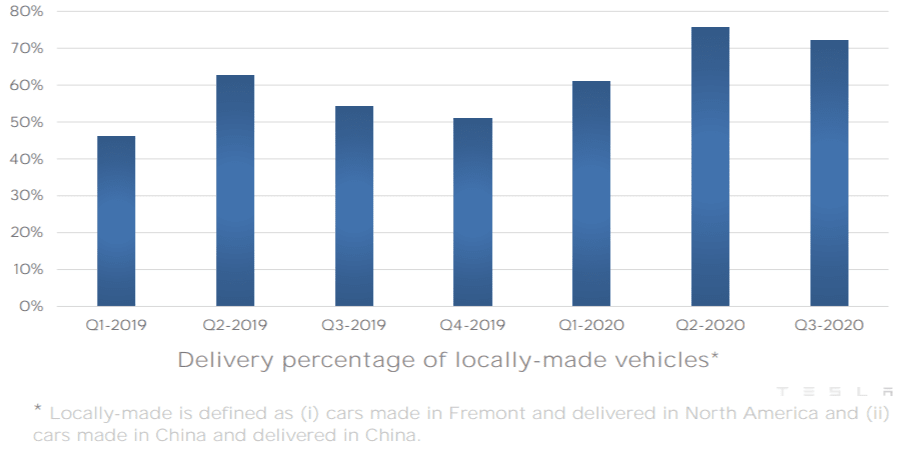

테슬라 이익 증가가 한가지 원인은 지역 생산이 늘어나고 있다는 점에서 찾을 수 있습니다.

이전에는 미국 캘리포니아 프레몬트 공장에서 생산해 전 글로벌로 배송했습니다. 그러나 2019년 12월 30일 중국 상하이 공장에서 처음으로 15대를 양산한 이래 2020년 1월부터 본격적인 양산에 돌입하면서 양상이 달라지기 시작했습니다.

테슬라가 밝힌 자료에 따르면 판매 지역에서 생산 공급 비율(Delivery percentage of locally-made vehicles)이 최근에서는 70%이상으로 증가했습니다. 이 비율은 2019년 1분기에는 40%대에 불과했습니다.

이렇게 지역에서 생산 공급 비율이 높아지면 고객에게 차량 인도를 위해 장거리 배송할 물량이 크게 줄어듭니다.

테슬라 자료가 없기 때문에 개인의 경우로 비교해 보죠. 일반적으로 개인이 자동차 한대를 운송하려면 1,400달러 이상이 듭니다. 더우기 요즘은 코로나 이후 물동량이 급증해 운송료가 폭등하고 있는 시점이기 때문이 더욱 더 높은 비용을 내야 합니다.

그런데 지역에서 생산 공급 비율이 높아지면서 이렇게 장거리 운송 필요가 줄어든다는 것은 대당 1,000달러 가까이 비용을 줄일 수 있다는 계산이 나옵니다.

최근 테슬라는 중국 상하이 공장 외에도 독일 베를린에 공장을 건설해 아메리카 대륙, 아시아 대륙 그리고 유럽 대륙의 주요 3대 대륙을 커버하는 전략을 강력하게 추진하고 있고, 이러한 전략이 안정적으로 완성되면 테슬라의 수익성은 더욱 좋아 질 것으로 보입니다.

단일 모델의 규모의 경제

테슬라의 모델 운영 전략은 아직은 다양한 모델로 확장 보다는 핵심 모델 에 집중해서 생산을 안정화 시키고 규모의 경제를 극대화하는 것으로 보입니다.

테슬라는 현재 프리미엄 라인업인 모델S, 모델X 와 대중화 라인업이라고 할 수 있는 모델3와 모델Y를 운영하고 있습니다.

이들 라인업 수는 테슬라와 같은 회사로서는 너무 많다고 느낄 수도 있지만, 이는 스포츠 유틸리티(SUV)와 일반 세단으로 나누어지는 자동차 시장을 대응하는 최소한의 라인업이라 할 수 있습니다.

그리고 프리미엄 라인업보다는 보다 대중화 라인업에 사활을 걸다시피하면서 집중하고 있습니다.

- 미국 프레몬트공장은 모델3/모델Y 생산 캐파를 50만대로 증설

기존 모델S/모델X 생산 캐파 9만대를 포함해 총 59만대 생산 캐파 - 상하이공장은 모델3/모델Y만을 생산할 계획으로

현재는 모델3 생산 캐파 25만대

모델Y 생산 라인은 건설 중 - 독일 베를린 공장도 델3/모델Y만을 생산할 계획으로

모델Y 생산라인을 건설중이며. 모델3 생산라인 건설을 검토중 - 미국 텍사스 공장도 모델Y 생산라인을 건설 중

사이버트럭 생산라인은 검토 중

이러한 전략은 기본적으로 고객들이 어느 정도 접근 가능한 가격대의 세단 모델인 모델3와 자동차 시장에서 가장 인기가 있는 스포츠 유틸리티인 모델Y에 수요가 몰리기 때문이기도 하고, 소품종 대량 생산으로 대규모 규모의 경제를 가능하게 할 수 있기 때문입니다.

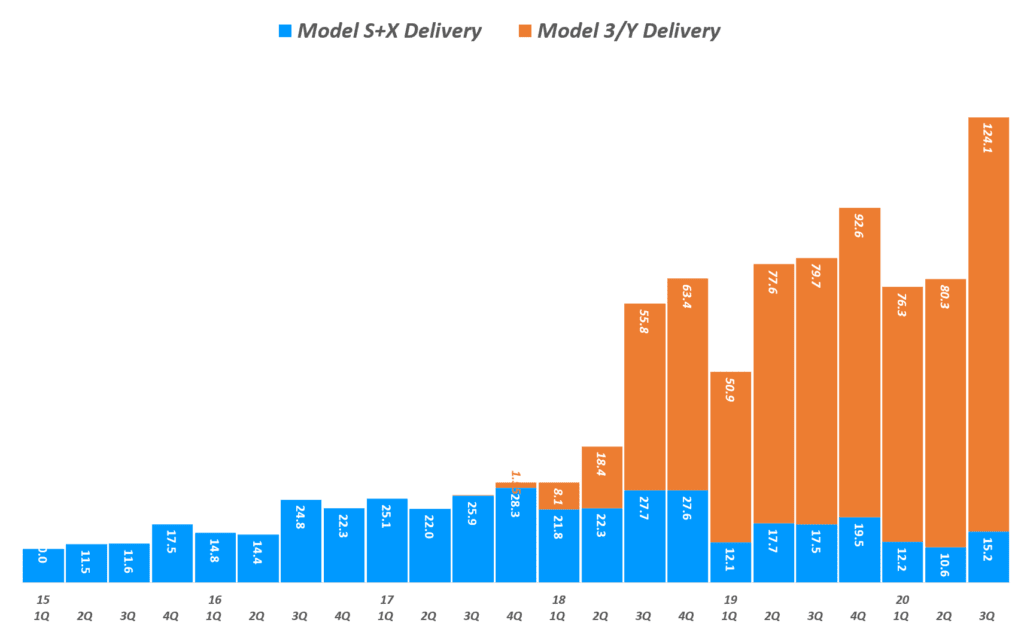

지금까지 테슬라의 전기차 판매는 오리지널 플랜 비 비교적 잘 지켜오고 있습니다. 오리지널 플랜에 따르면 2020년 테슬라는 47만대 판매를 목표로 하고 있는데 코로나 팬데믹에도 불구하고 달성 가능성이 높다고 판단됩니다.

그리고 이 목표에 대해서 테슬라는 “이 목표를 달성하는 것이 점점 더 어려워졌지만 2020년애 50만대 차량을 납품하는 것이 우리 목표로 남아 있습니다.”라고 밝히고 있습니다.

테슬라는 이러한 높은 목표 수준에 달성하기 위해서는 중국 상하이 공장에서 더 많은 자동차를 생산하는 것과 뮬류 및 배송에서 추가 개선이 가능한 지에 달려 있다고 보고 있습니다.

배터리 원가 절감

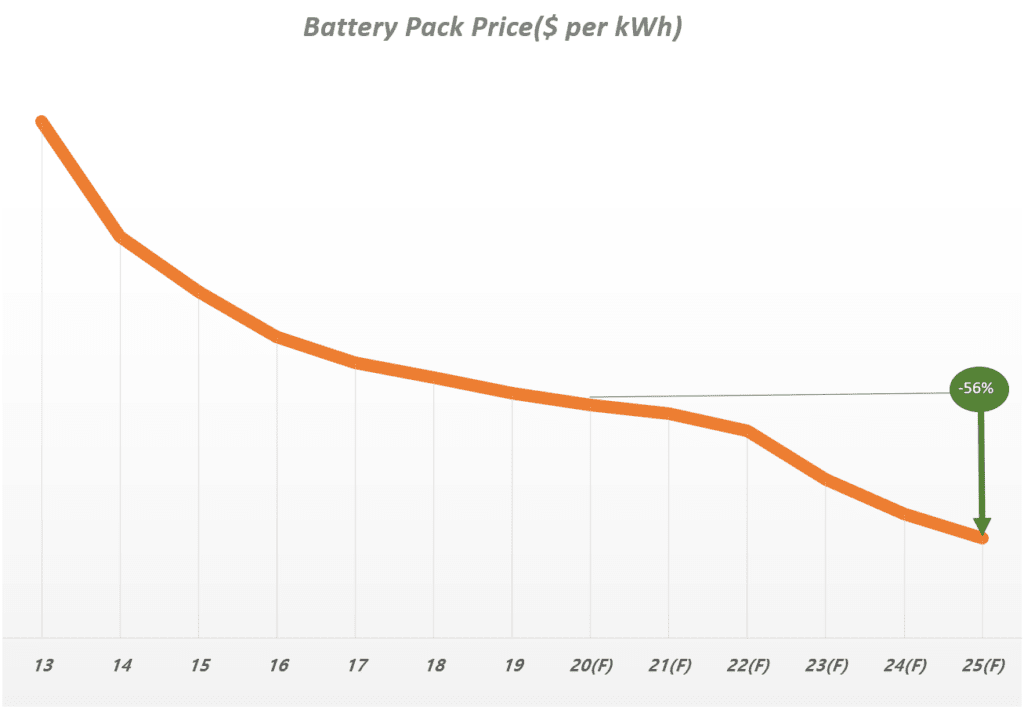

너무 당연한 이야기 일 수 있습니다. 전기차에서 배터리 팩 가격이 차지하는 비중이 거의 절반에 육박한다는 보고가 있을 정도로 배터리가 차지하는 비중이 높기 때문에 이 가격을 낮추어야만 전기차 가격을 크게 낮출 수 있습니다.

지난 테슬라 배터리데이에서 테슬라는 향후 25,000달러 전기차 양산을 위해서 현재 배터리 가격을 56% 절감할 목표하겠다고 밝혔습니다.

이러한 향후 목표 이전에 테슬라는 이미 모델3 양산을 위해서 기존보다 30% 절감한 배터리를 개발했고 향후 더 높은 원가 절감 목표를 설정했습니다. 테슬라는 2020년에 전기차가 일반 내연기관 자동차를 따라잡을 수 있는 kWh당 패터리팩 가격을 100달러로 낮추겠다는 목표를 설정했습니다.

- 2016년 당시 업계 평균 227달러 수준이나 테슬라는 190달러 수준으로 16%이상 경쟁력을 가지고 있었음

- 2017년 테슬라는 모델 3를 개발하면서 배터리 가격을 30%이상 절감했다고 밝혔음

- 또한 장기적으로 테슬라 배터리 가격 인하 목표를 20년 100달러 이하로 제시

2016년 목표에는 미치지 못했지만 상당한 경쟁력 확보

지금 2020년 수준에서는 아직 2016년에 목표했던 100달러선에는 미치지 못했지만 최근 중국 상하이공장에서 생산하는 모델3에 리튬인산철(LFP) 배터리를 적용하면서 판매 가격을 10% 인하할 수 있는 여력을 얻는 등 상당한 경쟁력을 갖추어가고 있는 것으로 보입니다.

그리고 테슬라 배터리데이에서 이야기한 원가절감 56%는 안전히 목표대로 되지는 않겠지만 어느 정도 근접해 가면서 테슬라 가격 전략을 매우 유연하게 만들어 줄 것으로 보입니다.

SaaS 수익 증가

이번 3분기 실적 발표와 더불어 테슬라는 완전 자율주행 모드인 FSD(Full Self Driving)를 발표했습니다. 아직 베타 단계로 시속 30킬러로 아주 천천히 달리는 수준이지만 벌써부터 상당한 기대를 낳고 있습니다.

만 달러에 가까운 FSD 옵션 가격

한편 이 날 일론 머스크는 이 FSD 가겨을 2,000달러 가까이 올리겠다고 밝혔습니다. 지금까지 적용된 오토파일럿에는 8,000달러를 받았는데 여기에 FSD가 되면서 거의 10,000달러 가까운 FSD 옵션이 생기는 것입니다.

모델3 엔트리모델인 35,000달러 모델에 10,000달러 FSD 옵션 가격이라면 거의 차량 가격의 30%에 육박하는데요. 그럼에도 불구하고 이를 기꺼이 선택하려는 소비자가 많습니다.

이렇게 자동차 판매 외 서비스 옵션이 증가하고, 이 서비스 옵션들이 경쟁력을 갖추어 가면서 이 또한 테슬라 이익을 크게 높이는 기반으로 작용하고 있습니다. 이런 서비스를 개발하는 비용이 많이 들지만 안정화되면 굉장히 높은 수준, 매출총이익률(gross margin)이 50%이상되는 SaaS 비즈니스가 되는 것이죠.

참고

테슬라, 미국 역사상 가장 가치있는 자동차 회사가 되다

[실적 차트] 테슬라 연도별 실적 트렌드 – 매출, 이익, 전기차 판매 등

코로나 팬데믹에도 선방한 20년 1분기 테슬라 실적 분석

20년 2분기 테슬라 실적, 매출 감소 속 손익 개선으로 장기 성장성이 높아지다.

3분기 테슬라 판매량 급증했으나 시장 기대에는 못 미쳐 , 판매 43% & 생산 51% 증가

매출과 이익 모두 깜짝 실적을 보인 3분기 테슬라 실적과 향후 테슬라 전망

아래는 테슬라가 경영 위기를 겪을 당시 테슬라 경영 전략관련 읽을 만한 글을 소개하고, 이슈에 대해 나름 정리하며 테슬라 전략에 대한 관점을 세우는 포스팅으로 이 테슬라 위기 시리즈를 채워 보았던 글들입니다.

테슬라에게 경제적 해자(Econimic Moat)가 있을까? 미래 가능성을 읽어보다.

아쉽지만 그래도 잘했어, 테슬라 2018년 4분기 실적

테슬라 2018년 2분기 실적 – 생존 가능성에 대한 6가지 질문에 답하다.

테슬라 위기가 증폭되고 있다. – 2018년 1분기 실적에서 읽어보는 시사점 7가지

엘론 머스크의 테슬라 파산 가능성을 높이는 5가지 위험 요소

월가는 테슬라의 고객 잠재력을 과소 평가하고 테슬라 위기를 과장하고 있다.

엘론 머스크의 테슬라는 현금 문제 해결이 불가능 할 것 by WSJ

테슬라 모델 3 수익성이 충분하다는 견해가 힘을 얻고 있다

테슬라 모델 3는 이제 낡은 스트리가 되었다. 새로운 스토리가 필요해!

자동차 업계가 주시하는 테슬라 생산 공장 – 새로운 혁신이 시작되는 곳

구조조정을 발표한 테슬라 주가가 오히려 폭등하는 이유?

다시 월가와 정면 승부하는 엘론 머스크, 테슬라 위기 극복을 위한 6가지 승부수

드디어 테슬라가 2분기 생산 목표를 달성하다. 그러나 더 많은 도전이 기다리고 있다.

테슬라 CEO 엔론 머스크는 회사를 구한 슈퍼히어로인가? 디테일에 집착하는 몽상가인가?