미국 자동차 시장에서 점유율 상승이 높은 그룹은 현대기아차로 18년 4분기 7.4%에서 이번 21년 2분기엔 10.7%로 올랐습니다. 그리고 21년 3분기에는 11%를 넘거나 거의 육박할 것으로 보입니다.

현대기아차 브랜드별로 살펴보면

제네시스는 15K가 판매되어 가장 좋은 성적을 냈고 그 덕분에 점유율도 0.5%에 육박하고 있습니다.

현대는 178.8K가 판매되어 전년비 4.5% 증가했고 , 점유율도 5.75로 상승했고,

기아는 177K가 판매되어 전년비 7.3% 증가했고, 그 덕분에 점유율도 5.75로 상승했습니다.

현대, 기아 점유율 추이

21년 3분기 모든 업체들의 데이타가 집계되지 않은 상태라 아래 테이블의 점유율은 최종 데이타가 집계되면 변동될 것이며 현대기아차 점유율은 다소 낮아질 것으로 보닙니다. 메이저 업체중에서 다임러 벤츠 데이타가 추가되지 않았기 때문입니다.

현대 기아차 외 점유율 상승이 높은 회사는 혼다로 9%에서 21년 3분기 11.1%로 올랐습니다.

반면 GM이나 포드 그리고 Stellantis(크라이이슬러가 속해있는 글로벌 자동차 회사)와 같은 미국 업체들의 점유율은 상대적으로 빠르게 하락하고 있습니다. GM는 17.8%에서 3분기에 14.3%를 기록해 14%대로 하락했고, 포드는 13.8% 수준에서 이번 3분기에는 8% 수준으로 낮아졌습니다.

시장에서 가장 큰 관심을 보이고 있는 테슬라는 84K를 판매해 전년비 375 감소한 것으로 집계되었습니다. 21년 3분기 테슬라 판매량은 25만대에 욱박하면서 사상 최고치를 갱신했지만 이는 중국 및 유럽에서 판매 증가 덕분이고 미국 내에서는 전년보다는 감소했다는 것입니다.

테슬라 점유율은 1.5~1.7% 정도 점유율로 2%이하에서 벗어나지는 못했지만 판매가 꾸준히 증가하면이 21년 3분기엔 2.7%를 기록했습니다.

자동차 메이커별 미국 자동차 판매량 및 점유율 추이

분기

현대기아

현대기아 M/S

Tesla

Tesla M/S

Volkswagen

Volkswagen M/S

Toyota

Toyota M/S

GM

GM M/S

Ford

Ford M/S

Chrysler

Chrysler M/S

Honda

Honda M/S

분기

현대기아

현대기아 M/S

Tesla

Tesla M/S

Volkswagen

Volkswagen M/S

Toyota

Toyota M/S

GM

GM M/S

Ford

Ford M/S

Chrysler

Chrysler M/S

Honda

Honda M/S

21년 2분기 자동차 메이커별 판매량 및 점유율 요약

21년 2분기 미국 자동차 판매량은 423만대로 20년 2분기에 비해서 43% 증가

자동차 회사중에서 가장 많은 자동차를 판매한 회사는 GM으로 67.4만대를 판매해 조사된 회사 중에서 15.9%를 차지 . 하지만 GM 점유율은 2018년 4분기 17.8%에 비해서는 지속적으로 하락하는 추세를 보였으며, . 2분기에는 2위 도요타와 점유율 차이가 거의 나지 않음 (21년 2분기 GM 15.9% vs 도요타 15.5%fh 0.4%p 차이)

미국 자동차 시장점유율 2위는 도요타로 65.7만대를 판매해 자동차 시장점유율 15.5%를 차지, 1위 GM 점유율 15.9%에 근접 . 도요타 미국 점유율은 13%에서에서 조금씩 상승해 이제 15% 중반까지 상승

미국 자동차 시장 점유율 3위는 혼다가 차지, 혼다는 48.6만대를 판매해 11.5%를 차지했는데. . 평소 9%대 점유율에서 이번 분기엔 11.5%로 크게 상승

점유율 4위는 올해 FCA 등이 합병한 Stellantis가 차지, 2분기 자동차 판매량 48.5만대를 판매해 점유율 11.5% 차지

점유율 5위는 포드자동차로, 47.2만대를 판매해 11.2% 점유율을 보임

2분기 현대기아차는 45.5만대를 판매해 현대기아차 미국 점유율 10.7% 차지 현대기아차 미국 점유율은 7%대에서 판매가 빠르게 늘면서 이번 분기 처음으로 점유율 10%를 넘김

2분기 테슬라는 7.3만대를 판매해 점유율 1.7% 기록 . 이 데이타에 따르면 테슬라는 20년 3분기 13.9만대로 최고치를 기록해 점유율 3.5%까지 올랐지만 . 이후 미국 내 테슬라 전기차 판매는 6~7만대 판매에 그치면서 1.5~1.7% 점유율에 그쳤음 . 테슬라가 최근 중국이나 유럽 등 타지역 판매 증가에 따라 분기 판매량 20만대를 유지하는 것으로 판단됨

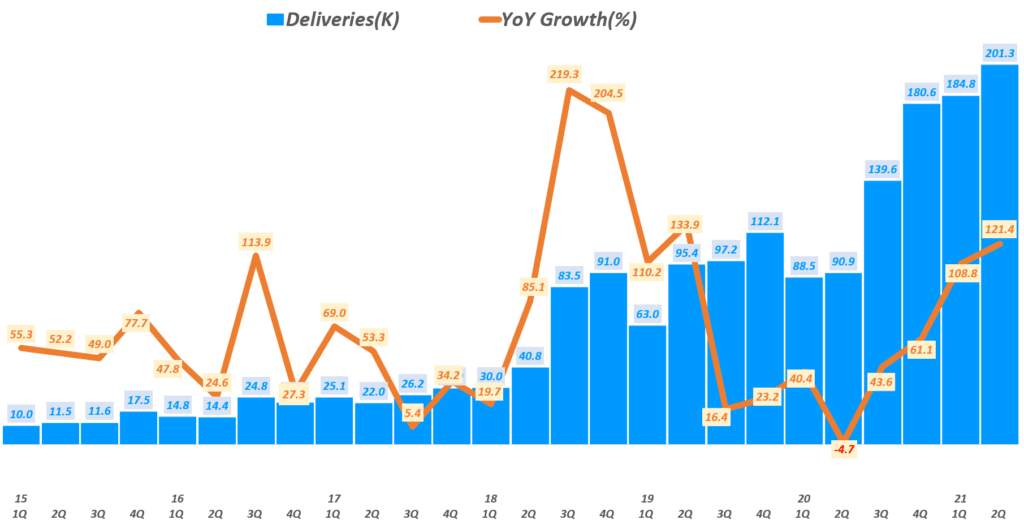

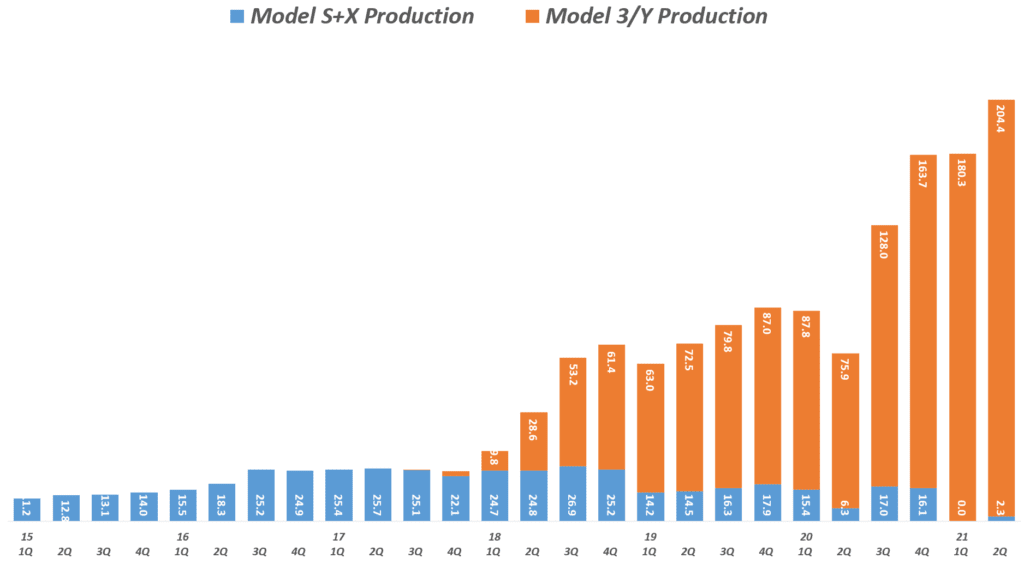

7월 2일, 테슬라는 분기 처음으로 20만대 샌산 및 판매 기록을 달설한 21년 2분기 테슬라 판매량 및 생산량을 공개했습니다. 21년 1분기 테슬라 판매량(Delivery 기준)은 20만 1천 250대로 처음으로 20만대를 넘었으며, 2분기 테슬라 생산량도 206,421대로 처음으로 20만대를 넘었습니다.

테슬라는 판매량 데이타 대신 배송량 데이타를 공개하는데 이는 수요에 비해서 공급이 부족하기 때문에 실제 소비자에게 인도된 수치가 현실을 잘 반영하기 때문입니다. 일반적인 자동차 업체는 실제로 돈이 들어오는 판매 수치를 더 중요시 하죠.

그렇지만 저는 테슬라 관련 자료에 배송이라는 단어보다는 판매가 훨씬 더 직관적이기 때문에 배송 데이타를 판매데이타로 해석해 사용하고 있습니다.

아직 21년 2분기 테슬라 실적이 발표되기 전이니 이전 실적인 21년 1분기 실적 분석은 아래 글을 참조하세요.

2분기 테슬라 전기차 판매는 201,250대로 전년동기 판매량 90,891대에 비해서 121% 증가했으며, . 이는 분기 판매량으로는 처음으로 20만대를 넘은 기록이며. . 지난 분기 비 184,800대에 비해서 8.9% 증가했음 . 하지만 이러한 2분기 판매량은 FactSet이 집계한 월가 추정치 201,820대에는 약간 미치지 못함

2분기 테슬라 전기차 생산량은 206,421대로 전년동기 비 150.9% 증가했으며 전분기 생산량 180,338대에 비해서 14.5% 증가했음

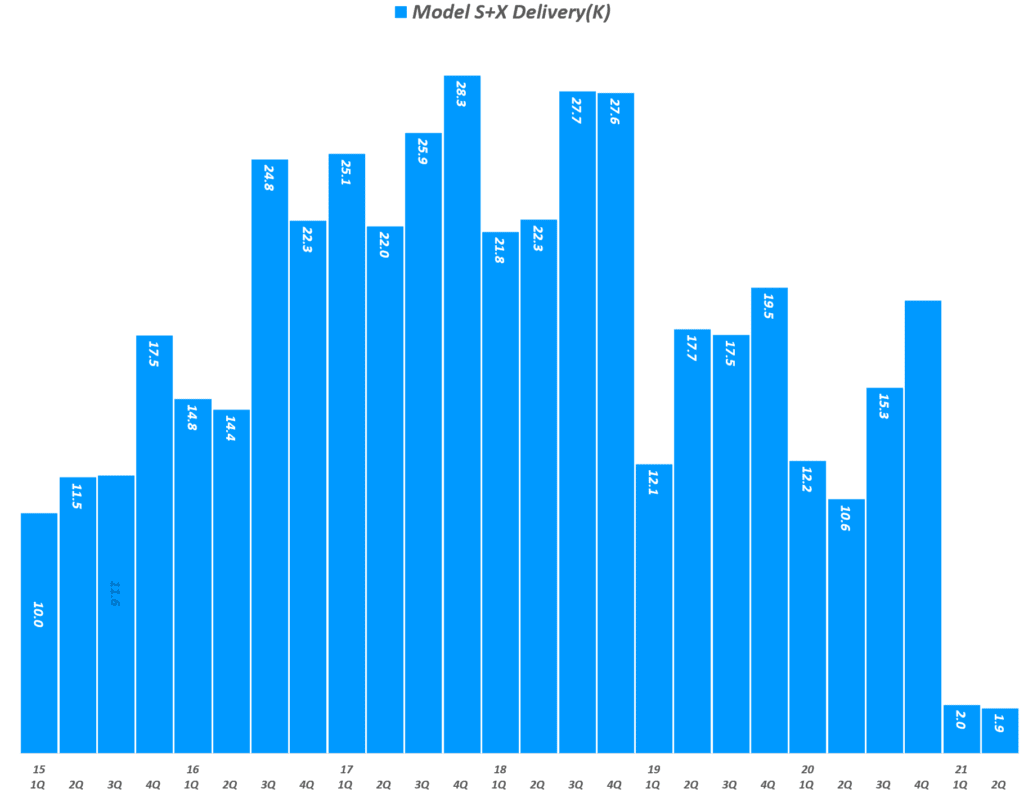

테슬라 전기차 프리미엄 모델인 모델 S와 X 판매는 1,890대로 전년비 82% 줄었음 마찬가지로 모델 S와 모델 생산도 2,340대로 63% 감소함

이는 20년 4분기 실적 발표 시 새로운 모델 S와 X를 발표, 1분기 판매하겠다고 밝혔지만 기대와 달리 생산과 판매가 지연되었고, 이마저 6우러 이후에야 가능해지면서 매우 낮은 수치를 기록한 것 . 당시 테슬라는 모델 S는 2월에 출시할 것이며, . 모델 X는 조금 더 늦게 출시될 것이라고 밝히고 . 현재 새로운 모델 S를 생산하고 있다고 밝혔었음 → 결과적으로 테슬라는 새로운 프리미엄 모델 S/X 관련해 거짓말을 한 셈 → 테슬라는 6월 10일에야 모델 S Plaid 출고 이벤트를 했음

분기별 테슬라 판매량 추이, 2분기 20.1만대 판매

지난 21년 2분기 동안 테슬라 전기차 판매는 201,250대로 전년 동기 비 121% 증가하면서 분기 판매량으로는 처음으로 20만대를 넘었습니다.

Congrats Tesla Team on over 200,000 car built & delivered in Q2, despite many challenges!!

하지만 테슬라는 6월 10일에야 모델 S Plaid 출고 이벤트를 했음 (첫 모델 S Plaid가 이 때야 출고되기 시작 함)

결과적으로 테슬라는 새로운 프리미엄 모델 S/X 관련해 두번이나 거짓말을 한 셈(ㅌㅌ)

테슬라 프리미엄 모델 판매 추이를 보다 극적으로 보여주는 분기별 모델 S/X 판매량 추이 차드입니다.

분기별 테슬라 모델 S 및 모델 X 판매 추이( ~ 21년 2분기), Tesla premium model Deliveries, graph by Happist테슬라 실적, 분기별 테슬라 모델별 판매량 추이( ~ 21년 2분기), Tesla quarterly Delivery by model , Graph by Happist

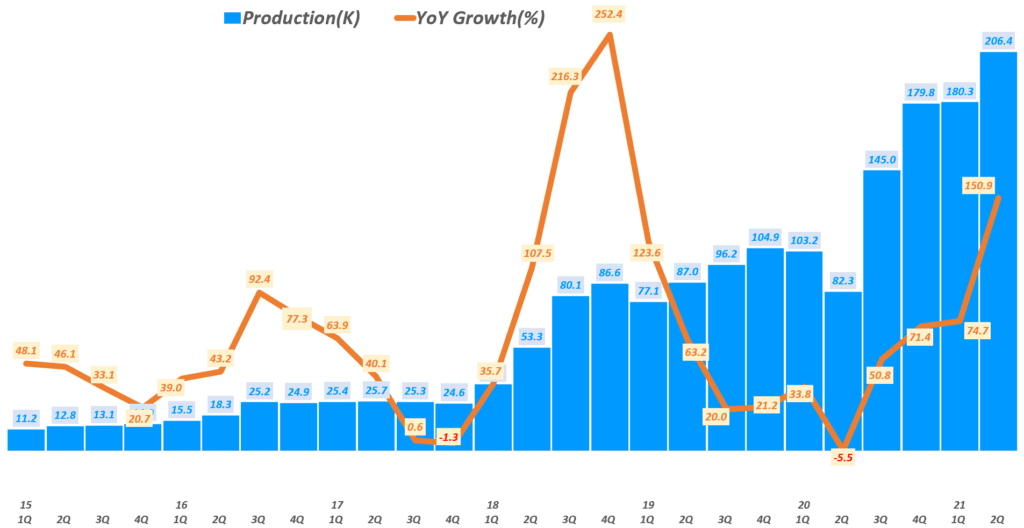

분기별 테슬라 생산량, 1분기 18만대 생산

2분기 테슬라 전기차 생산량은 206,421대로 전년동기 비 150.9% 증가했으며, 전분기 생산량 180,338대에 비해서 14.5% 증가했습니다. 분기별 성과로서는 긍정적인 수치라고 보여집니다.

테슬라 실적, 분기별 테슬라 생산량 및 성장률( ~ 21년 2분기), Tesla quarterly Production & YoY growth rate(%) , Graph by Happist

프리미엄 모델 생산은 여전히 저조

하지만 프리미언 모델인 모델 S와 모델 생산은 2,340대로 전년 동기 비 63% 감소하면서 마찬가지로 주정적인 모습을 보였습니다.

6월 10일 첫 모델 S Plaid 출고식이 열렸다면 최소한 6월 초부터 생산이 시작되었는데 2,430대 생산에 그친것은 아직 신차에 대한 생산성이 충분히 올라오지 않았다고 판단할 수 밖에 없습니다.

또 하나 상황을 추정할 수 있는 단서는 최근 6월 29일 미국 펜실바니아에서 발생한 신형 모델 S Plaid 화재와 같은 사건 등으로 점검할 사항이 증가하면서 생산이 지연되었을 가능성도 있어 보입니다.

다음 분기부터는 조금 더 긍정적인 수치가 나오길 기대해 봅니다.

테슬라 실적, 분기별 테슬라 모벨별 생산량 추이( ~ 21년 2분기), Quarterly Tesla Production by Model, graph by Happist

마치며

다른 자동차 히사들도 그렇지만 21년 2분기에 테슬라도 차량용 반도체 부족으로 영향을 받았고, 전방위적 원자재 상승의 압력을 받았습니다.

일론 머스크는 지난 5월 31일 트윗에서 테슬라는 이러한 비용 상승에 유연하게 대처하기 위해서 일부 설계를 변경했으며, 전방위적 원자재 상승으로 주요 공급망 가격 압력이 심화됨에 따라 테슬라 전기차 가격을 올렸다고 밝혔습니다.

Moving lumbar was removed only in front passenger seat of 3/Y (obv not there in rear seats). Logs showed almost no usage. Not worth cost/mass for everyone when almost never used.

Prices increasing due to major supply chain price pressure industry-wide. Raw materials especially.

만두라는 단 하나의 품목으로 매출 1조원을 달성해 관심을 모았던 CJ제일제당 비비고 만두 사례를 살펴봤습니다. 특히 얼핏 생각해보면 만두와 어울리지 않을 것 같은 미국 시장에서 비비고 만두가 큰 성공을 거둘 수 있었던 비비고 만두 사례를 중심으로 살펴보고자 합니다.

2009년 미국 시장에 진출한 CJ제일제당은 처음에는 인지도 부족으로 미국인 입맛에 맞춘 새로운 만두 신상품을 개발하고도 브랜드 인지 부족으로 인수한 회사였던 옴니 브랜드를 사용해야 할정도로 열악했지만, 이제는 연간 매출 4억 달러를 넘기며 미국 만두시장을 석권하고 있습니다.

근 10만에 이루어낸 CJ제일제당 비비고 만두 미국 사례에서 읽을 수 있는 시사점은 무엇인지 살펴봤습니다.

CJ제일제당 비비고 만두, Image from bibigiusa instagram

비비고 만두 목표 시장으로 미국을 선택한 이유

CJ제일제당이 비비고 만두 글로벌 진출을 검토하면서 첫 목표시장으로 미국을 선택했습니다.

만두라는 문화를 쉽게 받아드릴 수 있는 중국이나 동남아와 같은 시장이 있음에도 불구하고 미국을 선택한 것은 미국이 문화적으로 가까지는 않지만, 냉동식품 시장 규모가 크고, 간편식품 보급율이 높고, 동양음식에 대한 관심이 증가하는 등 시장 공략을 위한 조건들이 무르익고 있었기 때문입니다.

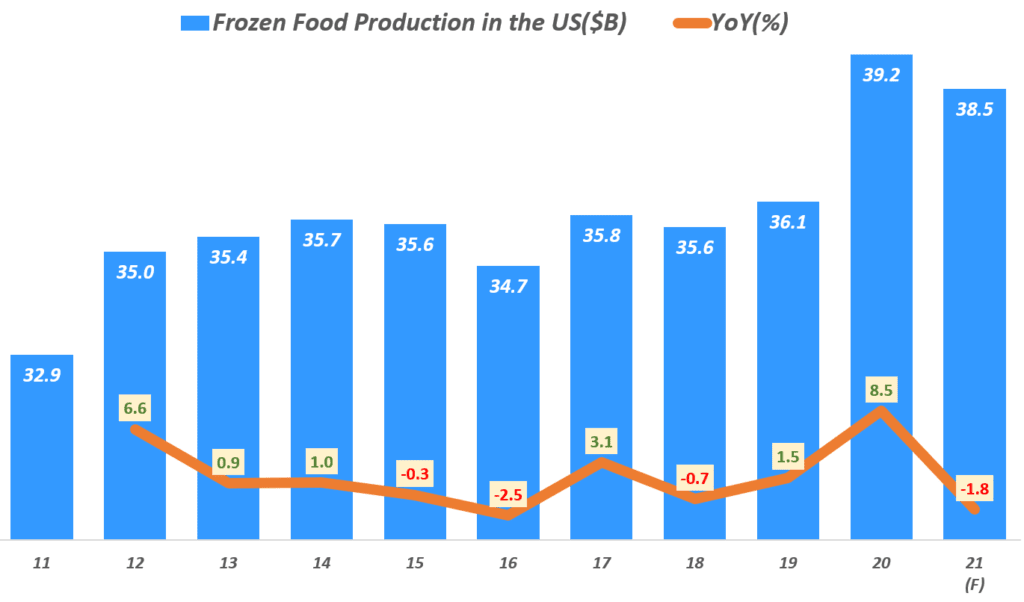

냉동식품 시장 규모가 크고, IBISWorld에 따르면 2011년 미국 냉동식품 시장 규모는 329억 달러에 이르고 있음

간편식품이 보편화되었으며

아시아 특성이 담긴 ‘에스니푸드(Ethnic Food)’에 대한 관심이 증가하고 있으며, ‘에스니푸드(Ethnic Food)’는 이국적인 느낌이 나는 제 3세계 고유한 전통 음식이나 동남아 음식을 의미

중국 이민자들이 만두를 상업화했기 때문에 미국 시장에서 만두가 그렇게 생소한 식품은 아니었다는 점

미국 냉동시장 시장 규모 추이

참고로 IBISWorld에서 발표하는 미국 냉동식품 시장규모 추이를 보시죠. 2010년초반에는 5%이상 성장하고 있었지만 2019년까지는 1~2% 정도 천천히 성장했고 2020년 팬데믹을 겪으면서 무련 8.5% 성장한 것으로 나타났습니다.

팬데믹으로 집에서 머물면서 냉동식품 소비가 그만큼 빨리 늘었다는 거이죠. 2020년 급속한 성장으로 2021년에는 다고 수요가 감소할 것으로 전망하고 있습니다. 하지만 이 조차도 예전에 비해서는 크게 증가한 수준입니다.

연도별 미국 냉동식품 시장규모 추이(2011년 ~ 2021년 전망까지), data from IBISWorld , Graph by Happist

미국 냉동식품시장이 성장하는 이유

CJ제일제당의 슈완스 컴퍼니(Schwan’s Company) 인수를 분석한 KB증권 분석에 따르면 미국냉동식품시자잉 성장하는 이유를 아래와 같이 정리했습니다. 참고로 정리해 봤습니다.

인구 구조 변화

2016년 미국의 1인 가구 비중은 28.1% 기록, 이는 1970년 17%보다 11%p 확대된 수치

1인 가구 증가가 냉동식품 수요 확대로 연결, 국내와 동일

1인 가구는 외식과 간편식, 음식 배달 서비스를 자주 이용

가정 내 식사 준비 참여 증가

미국 내 가사 노동 시간은 축소된 반면, 식사 준비에 참여하는 시간의 비중은 확대

노동 통계청에 따르면 2016년 미국인의 하루 평균 가사 노동 시간은 여성 2.6시간, 남성 2.0시간으로 2003년보다 4.4%, 5.6% 감소

그럼에도 불구하고 식사 준비에 참여하는 시간의 비중은 여성 70%, 남성 45%로 2003년보다 각각 4%p, 10%p 확대

집에서 요리하는 것을 즐기거나 재택 근무를 하는 사람이 늘어난 데에서 기인

제품 다양화

최근 냉동식품시장의 핵심 트렌드는 ‘건강’

과거 냉동식품 소비 위축 요인이었던 인공 조미료와 값싼 식재료 대신 자연에서 얻은 천연 재료를 사용하기 시작

뿐만 아니라 Non-GMO, Certified-organic 등의 클린 라벨을 활용하여 서서비 소비자 신뢰 회복

또한 신선식품 종류인 과일과 야채 종류도 소비자들에게 큰 인기

R&D 기술 향상

냉동식품이 신선식품, 냉장식품보다 건강에 좋지 않다는 인식을 바꾸기 위해 업체들도 노력

Nestle, Kraft-Heinz, Conagra 등 주요 업체들이 대규모 투자 진행

정체된 시장으로 혁신이 통할 가능성이 많은 시장

거기다 미국 만두 시장은 변화와 혁신이 없는 정체된 상태였기 때문에 새로운 시도가 먹힐 수 있는 상황이기도 했습니다.

당시 미국 만두 시장 1위였던 일본 아지노모토사 계열 ‘링링’은 수십년이 지난 낡은 기계를 사용해 만두를 만들고 있었고, 새로운 제품 개발없이 한 종류로 수년째 시장 1위를 차지하고 잇을 정도였습니다.

거기다 다른 중국인들이 운영하는 만두회사들은 제대로 된 설비를 갖추지 못하고 손으로 만두를 빚어 판매하는 수준이었습니다.

얼핏 보기에는 미국 냉동식품 시장이 크다고는 하나, 냉동 만두 수요는 크지는 않았기 때문에 경쟁이 치열하지 않아 오랬동안 새로운 변화가 없었던 것으로 보입니다.

한편 CJ제일제당은 한층 격화된 한국 만두시장에서 우위를 점하기 위해 엄청난 투자를 단행했고, 식품 연구를 게을리 하지 않았기 때문에 최신 만두 설비를 갖추고 있었고, 꾸준한 신제품 개발 연구를 통해 새로운 상품 개발 역량을 갖추고 있었기 때문에 어느 정도 승산이 있다고 보았습니다.

성장을 위한 과감한 투자

현지업체 인수를 통한 빠른 시장 안착 도모

위에서 언급한 것처럼 CJ제일제당은 기존 투자를 통해서 훌륭한 생산 설비를 갖추고 있었기 때문에, 한국에서 생산해 미국으로 수출하는 방안을 고민했습니다. 하지만 한국은 수시로 찾아오는 구제역으로 미국의 수출이 불가능해졌습니다.

따라서 현지 업체 인수를 통해 현지 기업이 가지고 있는 생산설비와 미국 유통망을 활용하기로 결정합니다. 신규 공장 투자 등 새로 시작하기에는 시간이 너무 걸리고 비효율적이라는 판단인 것이죠.

미국 현지 인수 후보로 당시 CJ제일제당과 파트너 관계를 맺고 있었던 현지업체 옴니가 가장 강력한 인수 후보로 떠올랐습니다.

이 회사는 일 25만개 만두를 생산할 수 있는 설비를 가지고 있었고, 유기농 식품을 취급하는 미국 유통업체 ‘트레이더 조(Trader’s Joe)에 만두를 OEM으로 제공하는 등 미국 전역에 유통망을 가지고 있었기 때문에 미국 진출에 큰 도움을 줄 것으로 판단되었습니다.

옴니도 CJ제일제당의 앞선 기술과 연구개발 능력이 미국 사업 활성화에 도움이 된다는 점을 높게 평가해 인수에 동의하게 됩니다.

이렇게 어느 정도 현지 기반이 있는 업체를 인수하면서 유통 개척 등에서 큰 이익을 봤는데요. 이러한 경험은 CJ제일제당 비비고만두가 미국 외 다른 나라 공략시에도 중요한 전략의 하나로 사용되었습니다.

성장을 위한 과감한 인수와 투자

비비고만두가 미국시장에서 자리를 잡고 어느 정도 성장 가능성을 보이자 보다 생산 확대를 위한 투자를 증가시키는 동시에 시장 경쟁력을 근본적으로 변화시키기 위한 투자를 시도합니다.

2014년 캘리포니아 플러톤(Fullerton)에 3,000만 달러를 투자해 신규 공장 건설

2016년 캘리포니아 기술개발(R&D)센터 구축

2018년 카히키 인수

2018년 11월, 18.4억 달러(약 2조원)에 슈완스 컴퍼니 인수 — 개발, 생산, 유통 인프라를 완성.. . 미국 내 17개 생산공장 보유 . 10개의 물류센터 보유

2020년 캘리포니아 보몬트(Beaumont) 공장 가동 시작

2021년 사우스다코타(South Dakota) 수폴스(Sioux Falls) 17만평 공장 추진

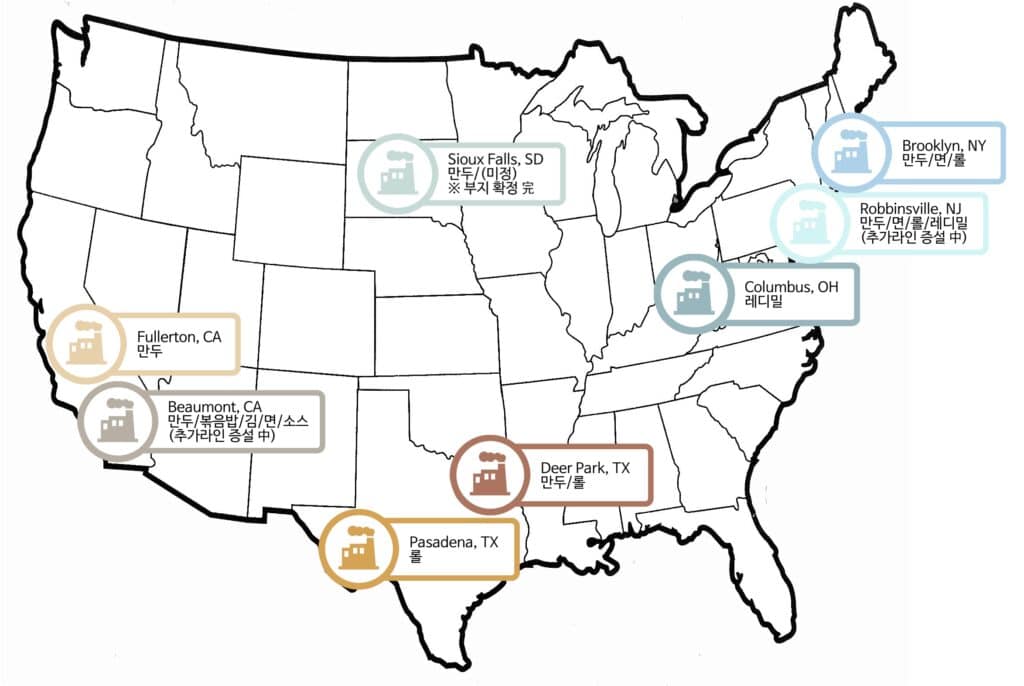

비비고 주요제품(만두, 아시안푸드 포함) 생산기지(2021년 1월 기준)

비비고만두 미국 공장 위치도, 제목 제외, Image from 비지니스와치

비비고만두 퀀텀점프를 가능케 했던 슈완스 컴퍼니 인수

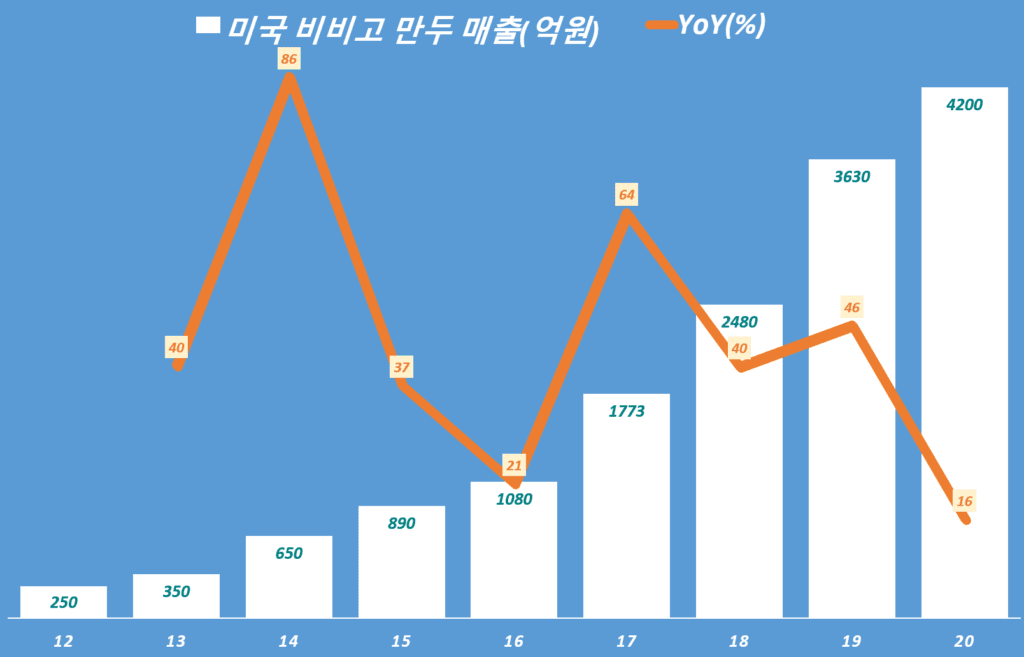

비비고만두가 성장을 지속해 2016년 에는 처음으로 미국 만두시장 1위에 올랐습니다. 지난 25년간이나 미국 만두시장 1위를 차지하고 있었던 일본 ‘링링’을 제졌다는 점에서 큰 의미가 있었죠. 그해 비비고만두 미국 매출은 처음으로 매출 1,000억을 넘긴 1,080억원 매출을 올렸습니다.

이런 가운데 바로 미국 전역게 식료품 유통 채널을 보유하고 있었던 슈완스 컴퍼니(Schwan’s Company)를 2018년에 인수함으로서 비비고 만두를 한차원 높은 수준으로 퀀텀점프할 수 있는 계기를 만들었습니다.

슈완스 컴퍼니(Schwan’s Company)는 냉동피자 등 식료품 시장에서 두각을 나타내고 있었으며 미국 전역에 3만여 유통점에 입점 등 전국 사업이 가능한 업체였습니다.

약 3만점 입점, 미국 전역의 Walmart, Target, Kroger, Albertsons 등 주요 대형마트, 슈퍼마켓에 입점

냉동피자 시장 2위 업체

냉동 아시안푸드 시장 1위 기업

B2C 공급을 위한 650대의 배송차량과 대규모 물류센터 4곳을 보유

cJ제일제당이 슈완스 컴퍼니(Schwan’s Company)를 인수함으로서

생산 기지가 5곳에서 21곳으로 증가하고

월마트(Walmart), 크로거(Kroger), 코스트코(Costco) 등 주요 유통 채널 매장 3만점에 비비고만두 입점을 늘릴 수 있었음 이전에는 미국 전역에 30,00점에 입점하고 있었기에 10배이상 입점을 늘릴 수 있었음

CJ제일제당이 인수한 미국 배송망을 갖춘 슈완스 컴퍼니(Schwan’s Company) 배송 차량

미국인의 입맛을 고려한 신상품 개발

미국 시장에 진출하기 위래 옴니라는 현지업체를 인수한 후 미국 시장을 공략할 신상품 개발이 본격화 되었습니다.

신상품 개발이라는 것이 연구실에서만 뚝딱되는 것이 아니라 생산설비를 고려해 생산 과정에서 최종적으로 목표한 맛을 가진 상품으로 제조되어야 하기 때문에 생산시설에서 테스트도 중요하기 때문입니다.

항상 그러하듯이 시장조사가 진행되었는데, 당시 미국 만두시장은 중국 식품문화의 영향을 크게 받아 중국인 입맛에 맞는 만두피를 사용하는 등 미국인들의 입맛에 맞추어 현지화 한 만두는 없었습니다. 미국 만두시장이 영세하기 때문에 미국인 대상보다는 미국에 이주한 동양인 이민자들 대상으로 만두시장이 형성되었던 점도 이러한 상황에 영향을 미쳤습니다.

미국 시장을 공략한다는 것은 현지 미국인들을 공략한다는 것이기 대문에 현지 미국인의 입맛에 맞는 만두를 만들기로 합니다. 여기에는 당시에도 중요한 트렌드로 자리잡고 있는 웰빙을 고려하고, 만두라는 아시아적 특성을 잘 살릴 수 있는 방안을 고려했습니다.

당시 웰빙 트렌드에 맞추어, 건강한 맛을 소구하기 위해 일반적으로 사용하던 돼지고기대신 닭고기를 사용

아시아향을 대표하는 실란트로(Cilantro, 고수)를 가미

당시 부담스러운 만두크기 대신 만두크기를 한입크기로 줄여 누구나 부담없이 먹을 수 있도록 만들었고, 샐러드나 요리에 쉽게 응용할 수 있도록 만들었음

이러한 컨셉하에 6개월간의 상품화 과정을 거쳐 미국 현지에서 개발한 ‘미니와탕(mini wontons)’이 출시되었습니다.

아래 미니완탕 패키지에서 볼 수 있듯이 치킨과 실란트로를 강조했고, 이것이 미국 소비자들에게 잘 먹혔습니다.

미국 현지에서 개발한 비비고 미니완탕(bibigi mini wontons), Image from bibigo

[참고] 지역별 비비고 만두 컨셉 및 디자인 차별화

비비고 만두는 지역별 현지화를 중시하면서 주력 판매 상품, 상품 컨셉, 포장 디자인 등등을 각 지역에 각지역에 맞추어 최적화했습니다. 아래는 각 지역별로 차별화 요인들을 간단히 정리해 본 것입니다.

돼지고기 대신 닭고기를 사용하고 동양의 향이 느껴지도록 실란트로(고수)를 가미해 건강식품으로 인식

만두피가 얇고 채소가 많은 만두소를 강조

대량 소비습관이 있기 때문에 종이 포장재에 만두 4팩을 다시 큰 박스에 포장해 판매

중국

. ‘비비고 교황’, . ‘왕수교자’

중국 소비자가 좋아하는 맛의 만두 왕교자

플라스틱 트레이에 만두 하나하나가 별도로 포장 체면을 중시하기에 고급스러운 패키지와 디자인

일본

수교자(물만두)’ 중심으로 판매,

일본인은 만두를 국물요리에 활용한다는 점에 착안

한번에 먹고 치울 수 있는 양으로 생산, 판매

베트남

. ‘비비고 해산물 만두’ . 고기와 옥수숫가 들어간 ‘미트 앤 콘’만두

냉장고가 작기 때문에 소형 봉지에 담아 판매

러시아

. 비비고 완교자

러시아 사람들의 식성을 고려해 소고기 양을 대폭 늘렸음

프리미엄 포지셔닝

미국 현지에서 개발한 미니완탕은 2008년 5월 미국 시키고에서 열린 NRA(National restaurant Association) 전시회를 통해서 세상에 첫선을 보였습니다. NRA(National restaurant Association)는 세게 최대 레스토랑 박람회로 주방 장비, 위생 장비, 레스토랑 등 외식업계 전반에 걸친 자재 및 상품들이 전시되기 때문에 식품업계 새로운 상품을 소개하기는 적절한 전시회엿습니다.

이 전시회에서 미니완탕은 현지 전문가들로부터 호평을 받았는데요. 이는 미니완탕 상품화 과정에서 심혈을 기울였던 돼지고기 대신 닭고기 사용, 실란트로 가미 등 기존 기존 만두에서 시도하지 않았던 새로운 재료들을 사용하면서도 미국인들에게 익숙한 맛을 낼 수 있었다는 점이 주효했습니다.

처음 미니완탕은 바로 CJ제일제당 브랜드인 비비고로 시장에 소개하지는 않았습니다. 인수한 현지업체 옴니의 부랜드와 유통망을 활용하는 것이 초기에는 유리하다는 판단하에 옴니 브랜드를 사용했고, 옴니가 거래하던 트레이더 조(Trader’s Joe)부터 납품을 시작했습니다.

CJ제일제당 브랜드인 비비고로 비즈니스를 시작한 것은 미국 사업이 어느 정도 본궤도에 오른 2010년부터엿습니다.

초기 레이더 조(Trader’s Joe), 홀푸드같은 프리미엄 유통 입점으로 이미지 제고

트레이더 조(Trader’s Joe)는 미국에서도 유기농 상품 전문점으로 유명하고, 아무 상품이나 취급하지 않고 고품질 상품만 취급하는 곳으로 유명할 정도로 프리미엄 유통입니다. 그런 의미에서 이곳과 거래하고 있었던 옴니를 인수한 것은 여러모로 도움이 되었고 탁월한 결정이었습니다.

캘리포니아 패서 디나에 있는 Trader Joe 식료품점, The original Trader Joe’s grocery store in Pasadena, California, Photo by CHRIS PIZZELLO, ASSOCIATED PRESS

미니완탕이 트레이더 조(Trader’s Joe)에 납품되고 있다는 소식은 이 제품에 대한 신뢰를 높여 여러 유통에서 납품 요청을 받을 정도로 유통 개척에 도움을 주었습니다.

상대적으로 프리미엄을 지향했기 때문에 트레이더 조(Trader’s Joe)외에도 유기농 식료품 판매로 명성이 높은 홀푸드와 같은 전문 유통을 집중 공략한 다음 대중화를 위해서 코스트코 등 대형마트를 집중 공략했습니다.

특히 코스트코 입점은 비비고만두가 미국 시장에서 크게 성장할 수 있는 계기를 만들었습니다. 후에 평가할 때 비비고만두 성공의 중요한 요인 중의 하나로 코스트코 입점을 들고 있을 정도입니다.

처음에는 레이더 조(Trader’s Joe)와 홀푸드와 같은 프리미엄 유통 입점을 통해서 어느 정도 고급 이미지를 쌓은 후 코스트코와 같은 대형 유통으로 입점을 넓히면서 크게 성장할 수 있었습니다.

프리미엄 상품 출시

미니완탕 다음으로 2013년 출시한 두번째 상품 개발한 ‘비비고 스팀 덤플링(bibigo Steamed Dumplings)’은 이러한 비비고만두의 전략을 잘 보여줍니다.

‘스팀 덤플링’은 플라스틱 용기에 담겨 포장을 뜯은 후 전자레인지에 구우면 훌륭한 한끼 식사가 될 수 있을 정도의 간편함을 갖추었고, 피가 얇고 고기와 야채가 많이 들어간 건강식으로 기존 중국식 저가 만두가 아닌 신선한 재료를 사용한 고급 아시아 식품이라는 이미지를 주었습니다.

이러한 시도는 수용이 빠른 젊은층에서부터 인정을 받기 시작하면서 소셜 네트워크 서비스에 ‘스팀 덤플링’ 평가와 시식 방법들이 올라오면서 입소문을 타기 시작해 퍼지기 시작했습니다.

미국 두번째 상품 비비고 스팀 덤플링(bibigo Steamed Dumplings), Beef Phoi Steamed Soup Dumplings,Imager from bibigo

만두라는 이름을 사용한 이유

비비고만두는 중국식 저가 만두가 아닌 신선한 재료를 사용한 고급 아시아 식품이라는 이미지는 조금 더 식품 이름에서 차별화했을 때 더 강력하게 차별화 될 수 있습니다.

CJ제일제당은 미국 시장에 진입했을 대부터 기존 업체와 차별화하고 새로운 혁신을 추진했기 때문에 궁극적으로 비비고 만두는 기존 중국식이나 일본식과 다른 새로운 것이라는 것을 이야기해야 했고 그것은 자연스럽게 코리안스타일이라는 키워드로 정리될 수 있었습니다.

그리고 제품 카테고리도 기존 중국시이나 일본식이 아니라는 것을 이야기하기 위해서는 그덩안 통용되던 ‘덤플링(Dumpling)’이나 일본식 만두를 뜻하는 ‘교자’대신 한국식 ‘만두’를 그대로 사용하는 것은 자연스러운 전략적 귀결이 아닐까 합니다.

비비고만두가 미국에서 ‘덤플링’이란 용어를 계속 사용하고, 또는 일본식 ‘교자’라는 이름을 사용했다면 브랜드와 제품 인지도를 더 쉽게 올릴 수 있었을 것이라고 CJ제일제당은 밝히고 있습니다.

하지만 CJ제일제당은 글로벌 제품에 ‘Mandu’라고 부르기로 하며서 기존 저가 중국식 만두나 일본식 만두와 차별화된 코리안 스타일 식품으로 미국을 비롯한 세계에 소개하면서 차별화를 시도했습니다.

미국 시장에는 2015년 현지 소비 트렌드를 반영하기 위한 R&D 조직을 만들고, 미국 소비자들이 맛을 고려한 만두 신제품을 개발해 2018년부터는 ‘만두’라는 이름으로 판매를 시작했습니다.

물론 이전에 도입했던 ‘비비고 스팀 덤플링(bibigo Steamed Dumplings)’은 그래도 두었지만, 향후 나오는 신제품은 ‘만두’라는 이름을 사용하면서 라인업을 강화하고 있습니다.

비비고만두 인스타그램 이미지, Image from bibigousa

현대적이고 트렌디한 브랜드 이미지 마케팅

앞서 비비고 만두는 처음부터 트레이더조나 홀푸드와 같은 유기농 중심 매장에 입점하고, 고급 아시안 푸드로 프리미엄 포지셔닝해왔다는 점을 이야기했는데요.

CJ제일제당은 여기에 비비고 브랜드를 보다 현대적이고 트렌디한 브랜드로 이미지 포지셔닝하고자 노력했습니다.

CJ컵 PGA 투어에서 비비고 홍보

CJ제일제당은 2017년 The CJ CUP PGA Your에 비비고 브랜드 홍보를 시작했습니다.

2020년 CJ컵 PGA투어에서 비비고 홍보

Kicking off the PGA TOUR this weekend with a little Mandu Challenge. Tune in to see Rickie Fowler Danny Lee and Keegan…

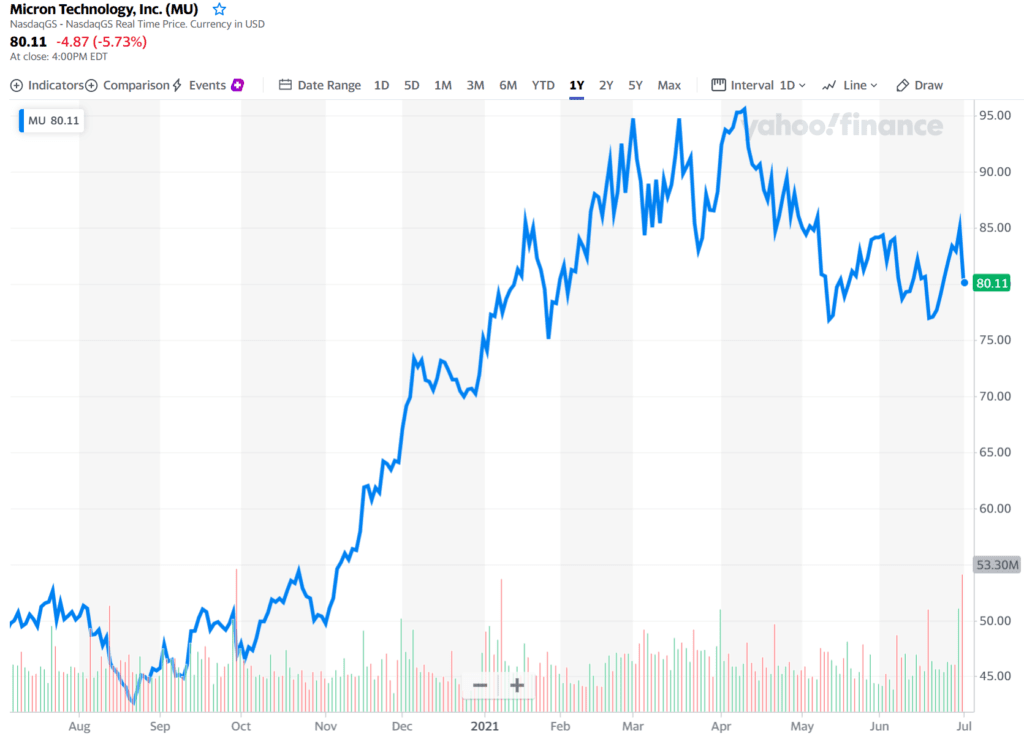

21년 7월 1일 미 증시에서 마이크론 주가가 크게 내렸기 때문에 그 마이크론 주가 하락 원인을 간략히 정리

마이크론 주가 2021년 7월 1일

반도체 부족이 올해 말에 끝나기 때문에 이후 장담할 수 없음

Summit Insights Group 분석가들은 바도체 부족이 올해 말에 끝날 것이라고 전망되기 때문에 마이크론 이익이 이후에는 낮아직 것으로 예상하기 때문에 마이크론 주식 매수에서 보유로 하향 조정했습니다.

According to The Fly, an analyst with Summit Insights Group downgraded Micron stock from buy to hold under the assumption the semiconductor shortage will come to an end later this year. This implies that Micron’s profit margins are about as high as they’ll go, leading to lower profits in 2022.

마이크로 고가 장비 투자로 손익 악화

마이트론은 고가의 EUV 도입하는 대듀모 투자를 예정하고 있는데, 그 투자 집행은 실제로 2024년에 효과를 볼 수 있기 때문에 그동안 반도체 가격이 하락할 가능성이 높아 마이크론 장기 수익성이 좋지는 않을 것으로 전망

텍사스인스트루먼트에 설비 매각

이번 실적 발표 시 텍사스인스트루먼트에 설비 매각을 발표했는데 이는 3D Xpoint 와 같은 기술 포기로 받아들이면서 마이크론 혁신에 대한 회의론이 대두되면서 장기 전망에 의문을 표시

글로벌 최소 법인세 15% 합의에 따른 손실

마이크론은 법인세로 7% 정도를 내고 있는 것으로 알려져 있는데요.

미국 재무무쟁관 엘런 주도로 130국에서 최저 법인세를 적용키로 협의 했다는 소식에 장기적으로 마이크론 손익이 나빠질 것이라는 전망 대두

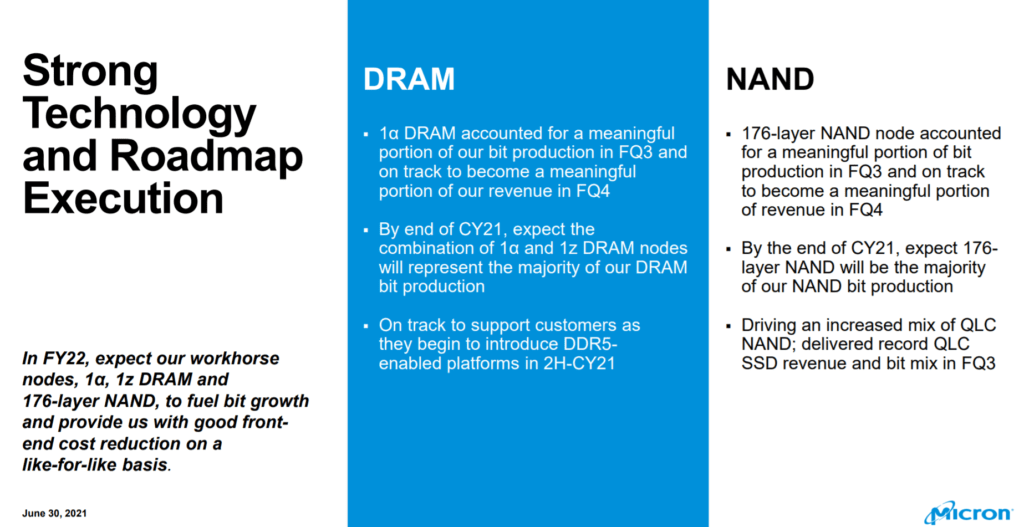

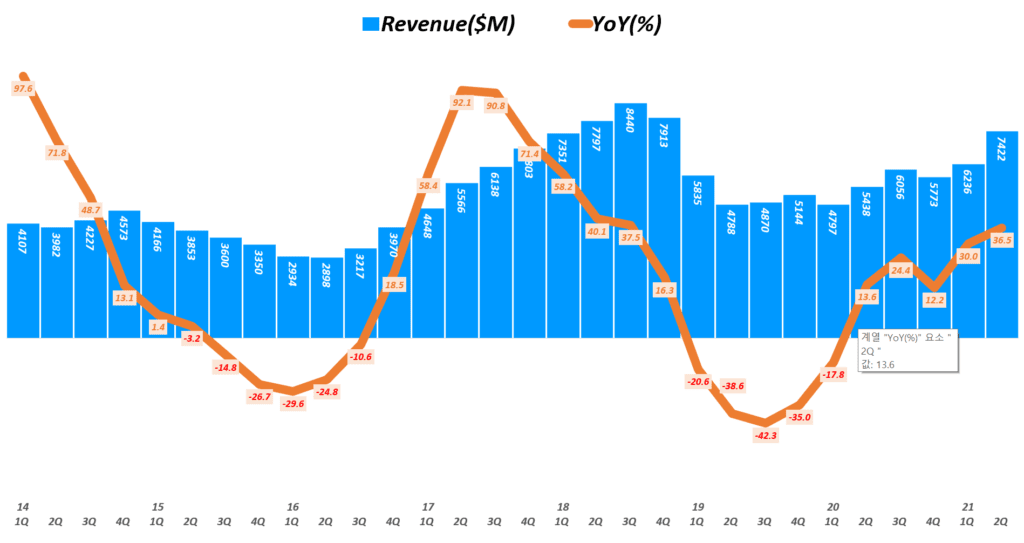

최근 반도체 전망에 대한 부정적인 언급이 강해지는 가운데, 시장 예측을 넘는 2분기 마이크론 실적이 발표되었습니다. 이번 2분기 마이크론 실적은 시장 기대 이상의 매출 및 이익을 보여주었고, 반도체 수요가 생각보다 견조할 것이라며, 마이크론 생산 기술이 업계를 선도하고 있으며 계속 시장을 리드하겠다는 의지를 내보였습니다.

논란이 일고 있는 메모리 수요에 대해거, 마이크로는 여전히 메모리 수요가 견조할 것으로 전망했으며, 반도체 수급 부족이 해소될 것으로 전망했습니다.

“시간이 지남에 따라 반도체 부족이 완화되고, 실제 메모리와 스토리지에 대한 더 많은 수요가 발생하게 될 것입니다. 오늘 날 최종 애플리케이션은 아날로그 IC든 CPU 코어 든 모두 메모리와 스토리지가 필요하기 때문입니다.” – 마리크론 CEO Sanjay Mehrotra

마이크론은 올해 디램 수요가 20% 증가할 것이며. 낸드는 30% 중반이상 성장할 것으로 전망했습니다. 긍정적인 실적을 발표했지만 시간외에서 마이크론 주가는 하락하고 있네요.

Executive Summary

2분기 매출 74.2억 달러로 전년 동기 비 36.5% 증가 및 전 분기 비 19% 증가 . 이는 마이크론 실적 가이드 72.2억 달러보다 소폭 높은 수준이며 시장 예측치름 넘는 수준 임

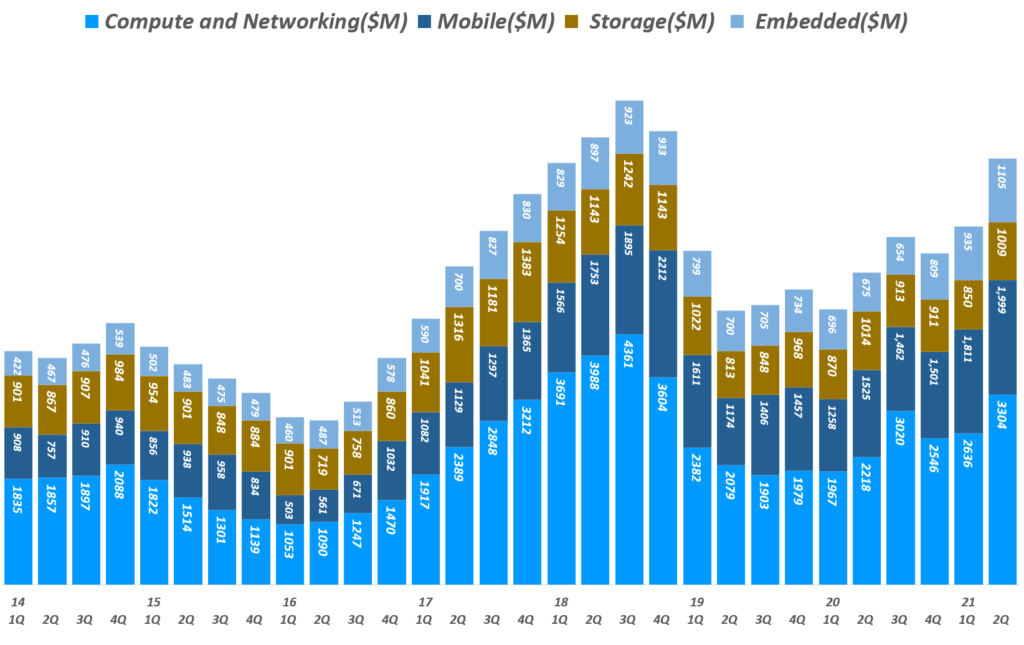

제품별로는 임베디드 제품 매출 성장율이 가장 높았음 . 컴퓨터 및 네트워킹관련 제품 매출 33억 달러로 전년 동기 비 49% 증가 . 모바일 관련 제품 매출 20억 달러로 전년 비 31% 증가 . 임베디드 제품 매출 9.4억 달러, 전년 비 34.3% 증가

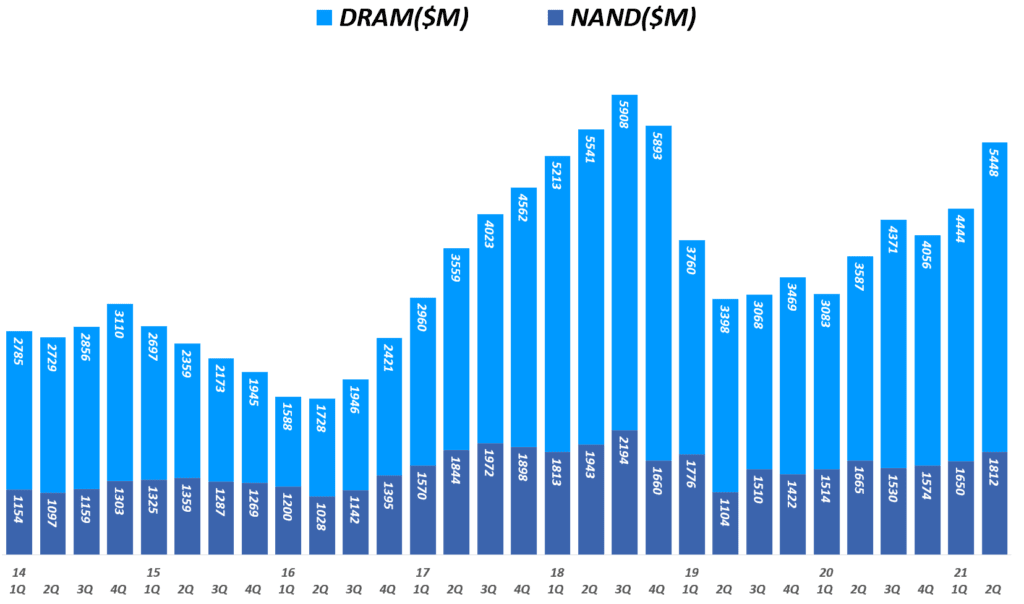

메모리 종류별로 살펴보면 시장 예측과 마찬가지로 DRAM 매출 증가가 높았으며, NAND는 상대적으로 낮았음 . DRAM 매출 54.5억 달러로 전년 동기 비 52% 증가 . NAND 매출 18.2억 달러로 전년 동기 비 9% 증가

매출총이익 31.9억 달러로 전년 동기 비 81% 증가 매출총이익율은 42.9%로 전년 동기 32.4%나 전분기 32.9%에 비해서 상당히 상승함

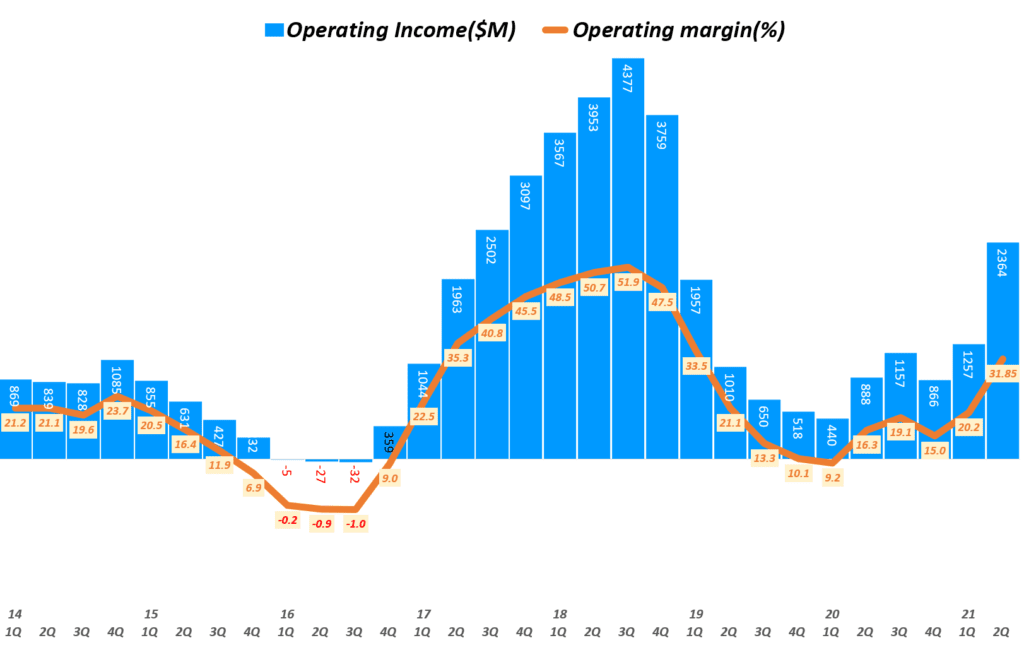

영업이익은 23.6억 달러로 전년 동기비 166% 증가했고 영업이익율은 31.85%로 전년 동기 16.3%이나 전분기 20.2%에 비해서도 크게 높아짐

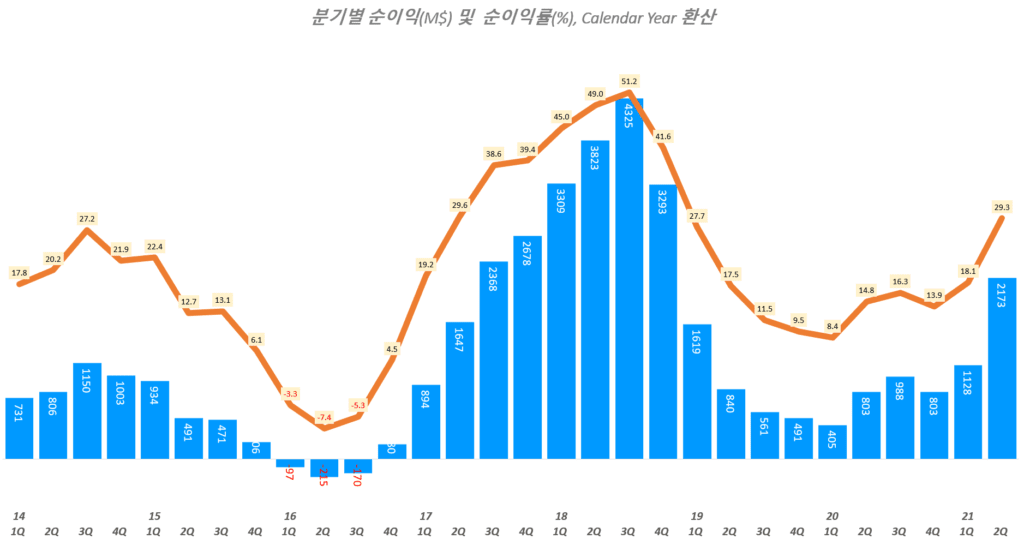

순이익은 21.7억 달러로 전년 동기 비 171% 증가 순이익율은 29.3%로 전년 동기 14.8%이나 전분기 18.1%에 비해서는 크게 개선됨

주당 순이익(EPS)는 1.88달러로 전년 동기 0.71달러에 비해서 165% 증가함

한편 상당히 긍정적인 다음 분기 실적 가이드를 발표 . 다음 분기 매출 82억 ±2억 달러(80억 달러 ~ 84억 달러 사이) 이는 중간값을 적용해도 전년 동기 비 35.4% 증가한거승로 3분기 연속 30%이상 성장할 것으로 전망 . 매출총이익율 46.0%±1%로 이번 분기 42.9%에 비해 크게 상승 예상 . 영업비용 9.55억 달러로 이번 분기보다 훨씬 낮은 수준 예상 당연하게도 높은 수준의 영업이익율 예상 . 주당 순이익(Diluted EPS) $2.22 ± $0.10

위와 같은 마이크론의 다음 분기 실적 가이드는 월가 예측치 매출 78.8억 달러 및 주당 순이익 2.18달러를 크게 웃도는 수준

반도체 수요 증가로 매출 증가

21년 2분기 마이크론 매출은 74.2억 달러를 기록, 전년 동기 비 36.5% 증가해 2분기 연속 30%이상 성장했습니다. 마이크론 실적 가이드에 따르면 다음 분기도 35%가까이 성장할 예상이기 때문에 3분기 이상 30% 이상 정장할 것으로 보입니다..

매출 74.2억 달러로 전년 동기 비 36.5% 증가 및 전 분기 비 19% 증가 . 이는 마이크론 실적 가이드 72.2억 달러보다 소폭 높은 수준

제품별로는 임베디드 제품 매출 성장율이 가장 높았음 . 컴퓨터 및 네트워킹관련 제품 매출 33억 달러로 전년 동기 비 49% 증가 . 모바일 관련 제품 매출 20억 달러로 전년 비 31% 증가 . 임베디드 제품 매출 9.4억 달러, 전년 비 34.3% 증가

메모리 종류별로 살펴보면 시장 예측과 마찬가지로 DRAM 매출 증가가 높았으며, NAND는 상대적으로 낮았음 . DRAM 매출 54.5억 달러로 전년 동기 비 52% 증가 . NAND 매출 18.2억 달러로 전년 동기 비 9% 증가

마이크론 실적, 분기별 마이크론 매출 및 전년 비 성장률 추이( ~ 21년 2분기), 회계년도를 유사한 분기로 환산 적용, Micron Technology Revenue & YoY growth rate(%), Graph by Happist

모바일 관련 매출 증가율 44%로 가장 높음

이번 분기 제품별 성장율을 따져보면, 임베디드 제품 매출 성장율이 가장 높았습니다.

컴퓨터 및 네트워킹관련 제품 매출 33억 달러로 전년 동기 비 49% 증가

모바일 관련 제품 매출 20억 달러로 전년 비 31% 증가

임베디드 제품 매출 9.4억 달러, 전년 비 34.3% 증가

마이크론 실적, 분기별 마이크론 사업부별 매출 추이( ~ 21년 2분기), 회계년도를 유사한 분기로 환산 적용, Micron Technology Revenue per Business Unit, Graph by Happist

분기별 디램 매출 및 낸드 매출 추이

메모리 종류별로 살펴보면 시장 예측과 마찬가지로 DRAM 매출 증가가 높았으며, NAND는 상대적으로 낮았습니다.

DRAM 매출 54.5억 달러로 전년 동기 비 52% 증가

NAND 매출 18.2억 달러로 전년 동기 비 9% 증가

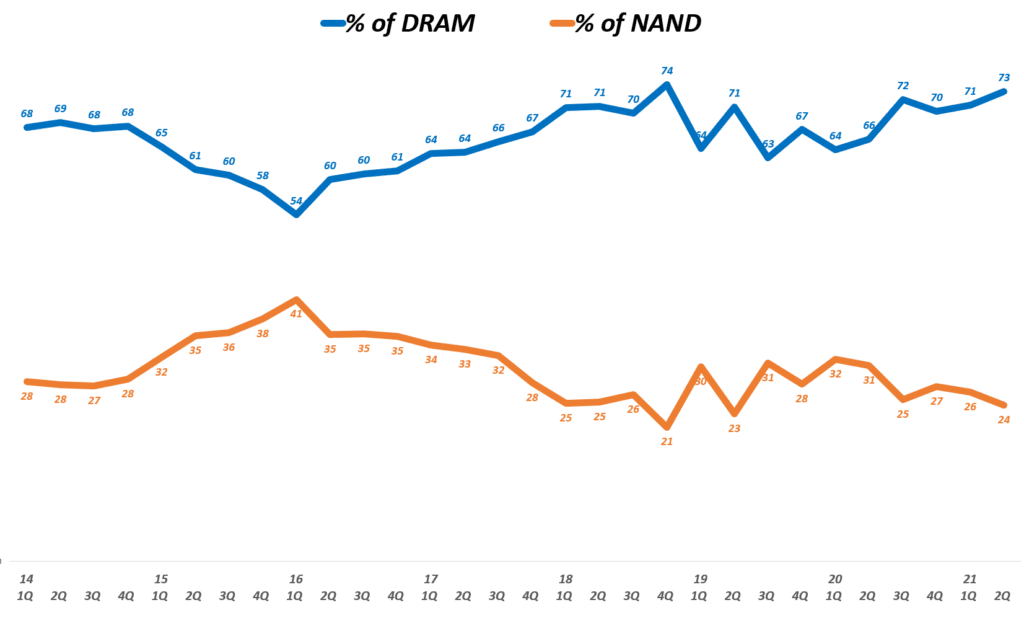

마이크론 실적, 분기별 마이크론 디램 매출 및 NAND 매출 추이( ~ 21년 2분기), 회계년도를 유사한 분기로 환산 적용, Micron Technology Revenueof DRAM & NAND($M), Graph by Happist마이크론 실적, 분기별 마이크론 매출 내 디램 비중 및 NAND 비중 추이( ~ 21년 2분기), 회계년도를 유사한 분기로 환산 적용, Micron Technology % of DRAM & NAND(%), Graph by Happist

순이익 171% 증가 등 수익지표 크게 개선

한편 2분기 마이크론 손익 지표는 영업이익 166% 증가, 순이익 171% 증가 등 손익 지표가 크게 개선되었습니다.

매출총이익 31.9억 달러로 전년 동기 비 81% 증가 매출총이익율은 42.9%로 전년 동기 32.4%나 전분기 32.9%에 비해서 상당히 상승함

영업이익은 23.6억 달러로 전년 동기비 166% 증가했고 영업이익율은 31.85%로 전년 동기 16.3%이나 전분기 20.2%에 비해서도 크게 높아짐

순이익은 21.7억 달러로 전년 동기 비 171% 증가 순이익율은 29.3%로 전년 동기 14.8%이나 전분기 18.1%에 비해서는 크게 개선됨

주당 순이익(EPS)는 1.88달러로 전년 동기 0.71달러에 비해서 165% 증가함

마이크론 실적, 분기별 마이크론 영업이익 및 영업이익률 추이( ~ 21년 2분기), 회계년도를 유사한 분기로 환산 적용, Micron Technology Operating Income & Operating margin(%), Graph by Happist

분기별 마이크론 순이익 추이

마이크론 실적, 분기별 마이크론 순이익 및 순이익률 추이( ~ 21년 2분기), 회계년도를 유사한 분기로 환산 적용, Micron Technology Net Income & Net margin(%), Graph by Happist

긍정적인 다음 분기 전망

이번 실적 발표에서 마이크론은 상당히 긍정적인 다음 분기 실적 전망을 발표했습니다.

다음 분기 매출 전망을 80억 달러에서 84억 달러로 전망했는데 이는 중간값을 적용해도 전년 동기 비 35.4% 증가한 것으로 3분기 연속 30%이상 성장할 것으로 예상하고 있습니다.

더우기 매출총이익율을 46.0%±1%로 제시해 이번 분기 42.9%에 비해서 크게 높아질 것으로 전망했습니다.

다음 분기 매출 82억 ±2억 달러(80억 달러 ~ 84억 달러 사이) 이는 중간값을 적용해도 다음 분기 매출은 전년 동기 비 35.4% 증가한 것으로 3분기 연속 30%이상 성장할 것으로 전망

매출총이익율 46.0%±1%로 이번 분기 42.9%에 비해 크게 상승 예상, 당연히 전년동기 보다도 크게 상승

영업비용 9.55억 달러로 이번 분기보다 훨씬 낮은 수준 예상 당연하게도 높은 수준의 영업이익율 예상

주당 순이익(Diluted EPS) $2.22 ± $0.10

위와 같은 마이크론의 다음 분기 실적 가이드는 월가 예측치 매출 78.8억 달러 및 주당 순이익 2.18달러를 크게 웃도는 수준

우리나라 이커머스 시장 판도를 좌우할 이베이코리아 인수는 설왕설래 끝에 신세계 이마트 품에 안기게 되었습니다. 신세계 이마트 이베이코리아 인수를 리뷰해 보고, 이베이코리아를 인수한 이마트에게는 어떤 도전이 기다리고 있는 지 몇가지 포인트들을 짚어 보았습니다.

이마트 이베이코리아 인수 금액은 적절할까?

이베이코리아 인수 금액에 대해서는 여러가지 이야기가 나왔지만 이마트는 이베이코리아 지분 80.01%를 3조 4천 400억원에 인수하는 것으로 계약되었다고 공시했습니다.

가) 인수대상 : 이베이코리아 유한책임회사 지분 80.01%

나) 인수가액 : 3,440,430백만원 *동가액은 본계약의 내용에 따라 변동가능

다) 계약당사자 1) 매수인 : 본인수를 위해 당사가 설립한 회사인 (주)에메랄드에스피브이 2) 매도인 : EBAY KTA (UK) LTD. 3) 기타 당사자 : eBAY INC., 당사

이러한 신세계 이마트 이베이코리아 인수 금액에 대한 평가는 어떻까요?

예상보다 합리적인 인수 가격이라는 평가

우선 이 인수 가격은 당초 시장에서 거론되었던 이베이코리아 시장가치 5조이상보다는 낮은 수준으로 합리적인 가격으로 인수했다는 평가가 있습니다.

삼성증권은 이마트 이베이코리아 인수가 확정된 후 이마트 주가에 긍정적으로 작용할 것으로 전망했는데 그 이유는 첫째 오랬동안 끌어왔던 불확실성이 해소되었다는 점을 들었습니다. 두번째로는 당초 우려보다 이마트 이베이코리아 인수 가격이 합리적이라는 평가때문입니다.

이베이는 이베이코리아 가치를 이베이코리아 거래액 17조 4,000억원의 0.3배 수준인 5조원 이상을 기대했다고 보고 있습니다. 하지만 최종적으로 이마트가 인수한 이베이코리아 가치는 거래액의 2.25배, 매출액의 3.5배 수준인 4.3조 수준이기 때문에 이베이 기대보다는 낮은 수준에서 인수가격이 결정되었다고 보고 있습니다.

이베이코리아 인수가치 4.3조가 산출된 이유는 이마트는 이베이코리아 지분 80%만 인수했기 때문에 나머지 20% 가치도 같은 기준으로 더한 수치입니다. 즉 이마트의 80% 지분 인수 금액으로 환산해 보면 이베이코리아 지분 1%당 430억원을 지불한 셈인데, 이를 나머지 20%에 적용하면 약 8,600억원 정도 나오고 이를 이미트 인수 금액과 더해 4.3조가 산출된 것이죠.

이마트 이베이코리아 인수 자금과 관련해, 삼성증권은 이마트가 이미 자산 매각 등으로 2조원이상의 현금을 마련했으며, 나머지 1조 5,000억원 규모의 자금은 자산 유동화와 금융권 차입을 통해서 해결 가능하다며 긍정적으로 예상했습니다.

경쟁력을 상실하고 있기 때문에 부담스러운 가격이라는 평가

이마트 이베이코리아 인수 금액의 적정성에 대해서는 다른 의견들도 있는데요. 이마트 이베이코리아 인수 각겨은 얼핏보면 합리적인 가격으로 볼 수 있지만, 작금의 현실은 이베이코리아 가치에 후한 점수를 줄 수 없다는 박한 평가도 존재합니다.

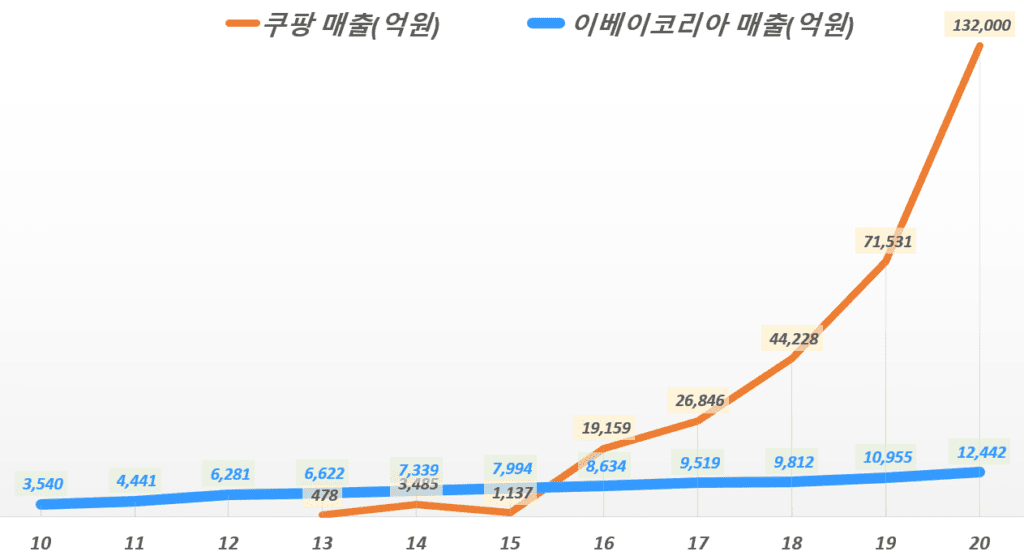

첫째, 이베이코리아 점유율이 급속하게 하락하면서 한국 온라인쇼핑 시장에서 존재감이 점점 사라지고 있기 때문입니다. 이베이코리아가 G마켓을 인수하던 2009년 이베이코리아 점유율을 90%를넘었지만 이제는 10%남짓으로 급격히 하락했고, 하락추세는 계속되고 있습니다.

이베이코리아 점유율은 2019년 12%에서 2020년 10%로 하락하는 등 현재에도 하락 추세를 지속하고 있습니다.

둘째, 이베이가 한국 온라인쇼핑 시장에서 장기적 비전을 가지고 투자하지는 않았기 때문에 생각보다 이베이코리아가 가진 자산이 적을 가능성이 있습니다. 심하게 이야기해서 빛좋은 개살구일 가능성이 있다는 것이죠.

이번 이마트 이베이코리아 인수 규모는 유통업계 기준으로는 2015년 MBK파트너스가 홈플러스를 7조 2,000억원에 인수한 한 것에 이어 두번째로 큰 규모의 인수라고 합니다.

이마트 이베이코리아 인수 발표 후 이마트 주가는 하락세

이마트로서는 온라인쇼핑 시장에서 살아남기 위해 실시한 인수이다보니 시장에서는 그렇게 긍정적으로 평가하지는 않는 것 같습니다. 발표 첫날만 오르고 그 이후 계속 하락하고 있습니다.

이마트 주가추이, 이마트 이베이코리아 인수 발표 후 이마트 주가는 계혹 하락하다. Chart from Samsung Securities

이마트 이베이코리아 인수 효과

이마트 이베이코리아 인수 금액의 적정성 논의는 이미 계약이 체결되었기 때문에 무의미합니다. 지금부터 중요한 것은 규제 당국의 허가 후 이마트와 이베이코리아간 물리적 화학적 결합이 무리없이 진행해 시너지를 내도록 만드는 것이 아닐까 합니다.

우선은 이마트 이베이코리아 인수에 따른 긍정적인 효과는 무엇이 있는지 살펴보죠.

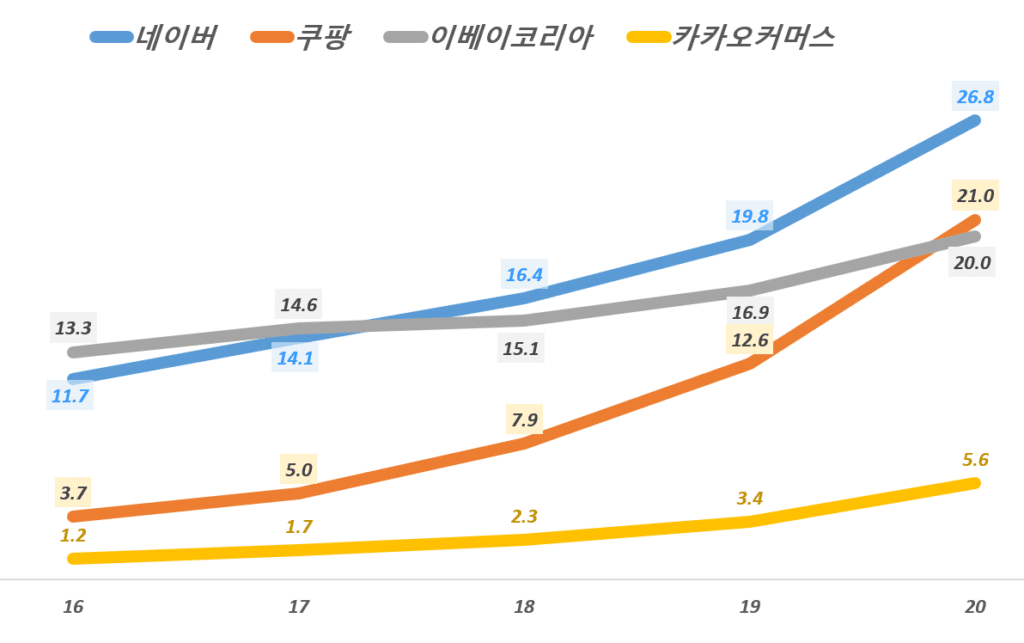

우리나라 2위 온라인쇼핑 기업으로 등극

이마트 이베이코리아 인수에 따라 이마트 거래액은 이마트 기존 거래액 3.9조원에 이베이코리아 거래액 20조원을 더해 23.9조원이 됨으로서 쿠팡을 제치고 우리나라 2위 온라인쇼핑 기업이 되었습니다.

여전히 네이버가 거래액 26.8조원으로 1위를 차지하고 있지만 1위와 차이가 많이 줄어든 상황으로, 잘하면 업계 1위 자리조차 넘볼 수 있는 상황으로. 얼핏보면 신세계 이마트에게는 상당히 긍정적으로 보입니다.

이마트와 이베이코리아간 겹치는 영역이 적어 시너지 가능성이 크다

네이버와 달라 신세계 이마트는 이베이코리아와 사업모델이 겹치지는 않습니다.

신세계 이마트는 백화점, 할인점, 트레이더스 등을 묶어서 명품, 신선식품, 생활용품 을 직매입 판매하는 SSG.COM과 더블유컨셉을 운영하고 있지만, 반면 이베이코리아는 오픈마켓 중심의 옥션과 G마켓을 운영하고 있기 때문에 겹치는 영역이 많지 않습니다.

그리고 신세계 이마트는 이미 규모를 키우기 위해서 오픈마켓에 진출하기 위한 준비를 하고 있던 참이라서, 이러한 이마트 계획은 이베이코리아의 옥션이나 G마켓으로 대체할 수 있습니다. 진출하려던 분야를 인수합병으로 대체하는 것이기 때문에 효율적인 접근이라고 할 수 있습니다.

그리고 이베이코리아에서 부족했던 명품 판매, 신선식품 판매 그리고 물류 시스템은 신세계 백화점, 이마트 신선식품 그리고 이마트 매장 중심의 물류 시스템으로 보완해 줄 수 있습니다.

또한 이베이코리아가 가지고고 있는 스마일클럽 300만 회원과 100만이 넘는 PLCC회원들도 신세계 이마트 고객 외연을 넓히는데 도움을 줄 수 있을 것으로 보입니다.

이마트가 해결해야 할 도전

정말 이마트 앞에는 꽃길만 놓여 있는 것일까요?

이마트는 이베이코리아가 무너진 원인을 치유할 수 있을까요

앞에서 언급했다시피 이베이코리아 점유율은 한때 90%에 육박했지만 2020년에는 10%로 크게 하락했습니다. 이베이 코리아 점유율은 2019년 12%에서 2020년 10%로 하락하면서 근래들어서도 지속적으로 점유율이 하락하면서 마켓 리더로서 지위를 상실했습니다.

또한 이렇게 이베이코리아 점유율 하락과 더불어 이베이코리아 매출 증가율은 온라인쇼핑 시장성장율을 따라가지 못하고 있습니다. 예를들어 우리나라 온라인쇼핑 시장은 연간 19~20% 정도 성장해 왔습니다.

연도별 한국 온라인표핑 판매액 추이, 통계청 자료 기반, Graph by Happist

그런데 이베이코리아 거래액은 2018년 3% 성장, 2019년 12% 성장 그리고 2020년 19% 성장에 그치면서 전반적으로 시장 상장율을 따라가지 못하고 있습니다. 매출 성장율도 3~14%에 그치면서 마찬가지 추이를 보이고 있습니다.

즉 이베이코리아는 시장성장율 보다 낮은 성장을 보였으며, 반면에 쿠팡과 같은 경쟁자들은 시장성장율을 크게 웃도는 폭발적인 성장을 지속하면서 점점 이베이코리아가 설자리를 잃어왔던 것입니다.

이렇게 이베이코리아가 경쟁력을 잃어버린 것은 이베이코리아가 주력하고 있는 오픈마켓에서 네이버가 시장을 장악해 가고 있기 때문입니다.

오픈마켓에서 새로운 셀러(판매자)들이 1차로 고려하는 플랫폼은 옥션이나 G마켓이 아니라 네이버입니다. 네이버 수수료가 낮고, 포털 검색과 연계되어 광고 등 효율이 높기 때문에 셀러들은 네이버에 마케팅을 집중하고 이어 나머지 여력을 옥션이나 G마켓에 투입하기 때문에 우선 순위에서 밀립니다.

그리고 수수료 등 운영비의 차이는 가격 경쟁력으로 나타나기 때문에 기존 전통 오픈마켓인 옥션이나 G마켓에 수많은 셀러들이 몰려, 가격 경쟁을 통한 소비자 유인이라는 강점이 네이버와 경쟁에서는 제대로 작동하지 않게 된 것이죠.

이러한 변화는 판매 차이, 즉 거래량 차이로 나타났고, 네이버가 온라인쇼핑 시장을 질주하게된 원동력이 되었고, 옥션이나 G마켓은 후발로 밀리게 된 원인이 된 것이죠.

새로운 사용경험으로 시장을 공략한 쿠팡에게 소비자가 몰리다

더우기 점점 사람들은 가격에만 현혹되지는 않게 되었습니다.

오픈마켓은 가격 경쟁력은 분명히 있지만, 오픈마켓은 중개자라는 포지셔닝을 견지했기 때문에 소비자들의 기대와는 달리 셀러와 소비자 분쟁에서 별다른, 만족할만한 대응을 하지 않았습니다. 사람들은 더 나은 사용 경험을 원하는데 점점 옥션이나 G마켓에서는 사용 경험 만족도가 낮기 때문에 소비자들은 오픈마켓 자체를 기피하고 다른 대안을 찾게 된 것이죠.

그러기에 (셀러들에게는 지옥이라는 평가가 많지만) 소비자 중심주의를 들고 나온 쿠팡에게 소비자들이 매료될 수 있었습니다. 거기다 쿠팡 로켓 배송으로 이야기되는 빠른 배송 속도는 소비자들을 매료시키고 쿠팡 플랫폼에 락인시킬 수 있었습니디.

이제 경쟁의 장이 바뀐 것입니다.

새로 바뀐 경쟁의 장에서 서비스와 속도를 무기로 쿠팡은 빠르게 온라인쇼핑 시장을 장악할 수 있었습니다. 이베이코리아로서는 셀러는 네이버에 뺏기고, 고객은 쿠팡에 뺏기면서 시장을 주도하지 못하고 시장 성장을 쫒아가기도 벅차게 된 것입니다.

이마트 하에서 옥션과 G마켓은 저절로 경쟁력이 샘솟을까요

자 이제 이마트가 이베이코리아를 인수했습니다. 그러면 이마트가 운영하는 옥션이나 G마켓의 경쟁력이 자동으로 생길까요?

그건 아니죠.

쿠팡 등에 뺏긴 소비자를 끌어 오려면, 혁신적인 사용경험을 주고. 쿠팡 정도의, 아니 그 이상의 속도를 내는 속도전을 벌여야 합니다. 그러려면 투자가 필요하겠죠.

그런데 이러한 일을 하려면 엄청난 투자가 필요합니다. 신세계 이마트로서는 인수자금 마련이 중요한 것이 아니라 이베이 인수 후 이베이코리아를 활용해 경쟁력을 높일 수 있도록 추가 투자자금이 인수자금 이상으로 필요할 것으로 보입니다. 그래서 새러운 시작이라는 평가가 나오는 것입니다.

그런 투자가 없다면, 그런 투자 여력이 없다면 승자의 저주라는 최악의 시나리오가 현실화되는 것이죠.

그런데 이마트는 막대한 인수대금을 지불하고 거기에 이수대금보다 더 많은 돈을 투자할 여력이 있을까요?

그런 투자금이 없다면 이마트 자체 투자도 멈추고, 인수한 옥션이나 G마켓을 활성화하기 위한 투자도 멈추어 버리고 온라인과 오프라인 모두에서 허덕이게 될 생각하기도 싫은 시나리오가 현실화 될 수 있겠죠.

아마 효율적으로 투자하기 위해서는 신세계 이마트가 가진 플랫폼을 효율화하면서 성과를 낼 방안을 빨리 찾아야 하지 않을까요?

월마트나 타겟과 같은 미국 전통 유통업체들은 매장 픽업이나 커브사이드 픽업과 같은 매장을 200% 활용하는 옴니채널 전략으로 아마존 등과 효과적으로 경쟁하고 있습니다.

이마트도 전국에 걸친 수많은 이마트 매장, 트레이더스 매장을 적극 활용하는 옴니채널 전략에서 속도와 사용경험을 한단계 업그레이드할 방안을 찾을 필요가 있을 것 같습니다.

미국 유통업체 커브사이드 픽업 공간 모습, Image from Fobes

너무 많은 플랫폼, 어떻게 운영할 것인가

신세계 이마트는 SSG.COM과 더블유컨셉을 운영하고 있고, 이베이코리아는 옥션, G마켓 그리고 G9을 운영하고 있습니다. 단순 계산해도 5개인데요. 이러한 플랫폼간 교통정리는 신세계 이마트에게는 가장 큰 도전이자 골치꺼리가 될 것으로 보입니다.

신세계 이마트가 운영하는 SSG.COM은 얼핏 보기에는 하나처럼 보이지만 내부를 들어가보면 신세계백화점, 이마트 할인점, 트레이더스 등 신세계 이마트가 운영하는 제반 유통 하이어라키가 그대로 SSG,COM에 구현되어 있습니다. 물로는 통합되어 있지만, 각각 다른 회사의 온라인쇼핑몰과 큰차이가 없습니다.

이는 롯데가 운영하는 온라인쇼핑몰 lotteon.com 마찬가지인데요. 오프라인 유통 구조가 그대로 온라인쇼핑몰로 구성되어 있습니다. 그런 이유로 롯데온이 외면을 받았듯이 SSG.COM도 그렇게 호응을 얻지는 못하고 있습니다.

요는 현재 SSG,COM도 각 유통사들의 플랫폼을 제대로 통합하지 못하고 있는데, 여기에 이베이코리아아에서 넘어온 옥션과 G마켓 그리고 G9 플랫폼을 통합하든지 효율적으로 운영하는 혜안을 내야 한다는 어려운 숙제가 있는 것이죠. SSG.COM에서도 제대로 숙제를 못했는데 여기에 더 우려운 숙제가 추가된 상황이라고 할까요?

오픈마켓 옥션과 G마켓 그리고 큐레이션 종합쇼핑몰 G9을 운영하고 있었던 이베이코리아는 통합보다는 각 플랫폼이 독자성을 가지고 성장하기를 바라면서 독자 운영 전략을 선택했는데요.

사후적인 평가이지만 옥션이나 G마켓은 시장 성장 이하로 성장하면서 시장점유율을 다른 회사들에게 빼앗긴 결과를 나았습니다.

큰 차별점 없이 독자 운영하는 것은 시너지가 적고 투자가 분산될 수 밖에 없기 때문에 성장에 제한될 가능성이 높습니다. 단기적으로 어느 정도 매출이 나오지만 장기적으로 갈수록 운영과 차별화에 어려움을 겪을 수 밖에 없습니다.

이베이코리아는 얼마전부터 적극적인 투자보다는 처음 투자를 회수하는 방향을 전환했기 때문에 손익 위주의 안정적인 경영에 집중했고 그러다보니 시장을 뒤흔들 투자는 없었고 그러면서 점점 점유율은 하락하면서 매각되는 처지가 되었습니다.

아마 신세계 이마트는 중복되는 플랫폼들을 합쳐 시너지를 내는 방업을 모색할 것으로 보입니다.

결국 신세게 이마트가 가야하는 방향은 월마트가 갔던 길을 따라가지 않을까 싶습니다. 월마트는 walmart.com과 jet.com을 동시에 운영하면서 시너지를 노렸지만 결국 내부 카니발이 더 크다는 결론을 내리고 walmart.com으로 일원화해 투자를 집중하기로 합니다.

2016년 8월, 월마트는 33억 달러에 빠르게 성장하고 있던 이커머스 스타트업 jet.com을 인수합니다.

jet.com이 월마트에 인수된 후 2년동안은 Walmart.com과 Jet.com이 같이 운영되었습니다. 하지만 jet.com은 고객 감소 및 거래액이 급감하면서 온라인쇼핑 시장에서 점유율이 절반으로 떨어지는 등 부진한 모습을 보였습니다. 그것은 Walmart.com 자체적으로 프리미엄 고객 공략 및 압도적으로 우월한 서비스 제공등으로 jet.com과 경쟁하는 현태가 되었고, 그러면서 walmart.com과 jet.com 사이에 극심한 내부 카니발이 발생해 투자 효율성이 크게 떨어졌습니다.

결국 월마트는 온라인쇼핑 비즈니스는 walmart.com 중심으로 운영하고, jet.com이 확보한 선지 기술이나 노하우를 모두 walmart.com에 적용해 walmart.com 업그레이드에 집중하기로 전략을 변경합니다. . Walmart.com에 투자를 집중하고 Jet.com에는 투자를 줄였고 . jet.com은 보다 제한된 부유한 밀레니얼 대상의 프리미엄 이커머스 브랜드로 리포지셔닝 추진

제트닷컴에서 식료품을 포장하고 있는 모습, Imahe – Jet

하지만 위에서 지적했듯이 SSG.COM도 사업부간 이견으로 통합되지 못하고 있고, 여기에 이베이코리아에서 넘어온 플랫폼도 통합한다는 것은 정말 쉽지 않은 선택이라고 보여지기 때문입니다. 어쩌면 처음부터 다시 만드는 수준의 노력이 필요할 수도 있어 장기적으로 인수 효과가 떨어질 수도 있을 것입니다.

그렇지만 단일한게 움직이는 쿠팡이나 네이버와 경쟁하기 위해서는 어찌되었든 수준의 문제가 되겠지만 통합을 추진할 것으로 보입니다. 하지만 성공 가능성은 생각보다 낮을 것으로 예상합니다.

기존 조직의 반발(지금도 기존 조직이 반발로 SSG.COM은 다소 이상한 형태로 운영되고 있습니다.)에다 인수한 이베이코리아 조직의 반발도 만만치 않을 것이기 때문에 나중에 차라리 처음부터 새로 만드는 것이 더 빠르겠다는 한탄을 할지도 모릅니다.

마치며

신세계 이마트의 약점은 오프라인 유통기업이고, 오프라인 유통 사업간 정리가 쉽지 않다는 점입니다. 하지만 이런 오프라인 매장을 기 구축된 온라인쇼핑 플랫폼과 잘 연계, 활용하는 방안도 고민해 볼 수 있을 것 같습니다.

외국에서는 점점 이런 오프라인 유통기업들이 디지탈포메이션을 통해 오프라인 매장을 장점으로 변신시키고, 오프라인 매장을 기반으로 경쟁력을 회복한 사례들도 점점 더 많이 나타나고 있습니다.

그것은 약점인 오프라인 매장을 디지탈화 시켜서 온라인쇼핑과 통합함으로써 네이버나 쿠팡이 도저히 흉내낼 수 없는 온라인과 오프라인을 연계하는 훌륭한 사용 경험을 창출하는 것인데요. 가장 성공적인 오프라인 유통의 디지탈화 사례로 거론되는 타겟이 그러하고, 최근 주목을 받고 있는 나이키의 소비자 직접 판매(D2C)전략도 그러한 사레 중의 하나로 참고할 가치가 있어 보입니다.

세세하게 따져보면 신세계 이미트 이베이코리아 인수는 득보다 실이 많을 수 있고, 내부 교통 정리도 벅찰지도 모릅니다. 각 플랫폼들을 교통정리하고, 각기 가진 경쟁력 요소를 하나로 모아서 뽀쪽하게 벼리는 일이 쉽지는 않겠지만 그럼에도 해야만 하는 일로 보입니다.

네이버와 쿠팡이라는 두 거인이 너무도 빨리 전진하고, 혁신하고 있기 때문에 사장에서 도태되지 않으려면 값비싼 비용을 치뤄야 합니디. 후발 주자가 선발 주자를 따라잡으려면 선발 주자가 투자했던 것의 몇배는 더 투자해야 합니다. 적당히 투자해서 얻을 수 있는 상황도 아니고 그런 게 통할 수도 없습니다. 이마트가 제대로 투자해서 좋은 성공 사례를 만들었으면 좋겠습니다.

어쩌면 갑작스럽게 발표된 마이크로소프트 윈도우 11 출시 소식은 갑작스러운 만큼이나 운영체제 업계에서 마이크로소프트 윈도우 지위가 위험해 졌기 때문이 아닐까 싶습니다. 비즌니스 관점에서 윈도우 11 출시와 애플이나 구글과 경쟁해는 마이크로소프트 전략 변화를 살펴봤습니다.

위도우 10이 마지막 버전이라던 마이크로소프트의 변심

한때 마이크로소프트는 윈도우 10이 마지막 버전이 될 것이라고 밝힌 적이 있습니다. 시장에서는 윈도우 10을 기반으로 계속 업데이트하겠다는 생각으로 받아드렸습니다. 그런데 어느 순간 마이크로소프트는 윈도우 11을 발표했습니다. 어떠한 변화가 있었던 것일까요?

윈도우 11 발표 후 발빠른 사람들은 윈도우 11 개발자 버전을 입수해 테스트해 보고 그 감상을 올리고 있습니다. 개발 버전이 유출되어테스트해보는 것은 윈도우만의 독특한 경험이죠. 애플 iOS나 안드로이드 개발 버전이 노출되고 이를 입수한 일반 사용자들이 테스트해보는 경우는 극히 드물죠. 그런 의미에서 윈도우는 얼리아답터들의 흥미를 충족시켜 줄 수 있는 멋진 운영체제라는 생각이 듭니다.

예전 같으면 저도 어떻하든 윈도우 11 개발 버전을 입수해 테스트해 봤을 것입니다. 하지만 요즘에는 보안 등의 이슈로 조심스러워지고 무엇보다도 사용 PC의 안정성이 중요해 졌기 때문에 구런 시도를 자제하기로 했습니다. 지금 사용하는 PC는 완전한 개인용이 아니라 업무용 기능도 일부 하기 때문에 진행하는 일이 지장을 받을 수 밖에 없기 때문이죠.

아무튼 새로운 윈도우 버전이 나오며 이를 테스트해보는 즐거움이 쏠쏠했는데 이러지 못하니 조금은 아쉽다는 생각이 들기는 합니다. 그 대신 이번에는 윈도우 11 출시릏 비즈니스 관점에서 살펴봐 애플이나 구글에 대항하는 마이크로소프트 전략 변화라는 관점에서 지적 호기심을 채워보려고 합니다.

윈도우 11은 애플 추격용이다

먼저 윈도우 11 발표 내용을 보면서 느낀 생각은 빠르게 추격해 오는 애플을 견제할 목적이 강하다는 생각을 했습니다.

개인적으로 이번 윈도우 11에서 가장 중요한 발전은 윈도우 11에서 안드로이드 앱을 실행시킬 수 있다는 점입니다. 이전에는 미러링 기법으로 안드로이드 앱이 PC에서 작동하는 듯하게 만들었지만 한계가 많았죠.

하지만 이번 윈도우 11에서는 아마존과 협력해 아마존 앱스토어를 활용해 안드로이드 앱을 다운받고 이를 설치 사용할 수 있도록 한것입니다. 윈도우 11에서 안드로이드 앱 지원 방법에 대해서는 ByLine 의 자세한 설명을 참조하면 좋을 것 같습니다.

하지만 이러한 윈도우 11에서 안드로이드 지원은 이미 작년에 데스크탑이나 노트북에서 모바일 앱을 실행할 수 있도록 만들었던 애플을 견제하기 위한 격이라는 생각이 들었습니다.

애플, PC에서 모바일 앱 사용할 수 있게 만들다

애플은 2020년 11월 10일 애플파크에서 신제품 발표회를 열고 애플이 자체 개발한 애플 실리콘 M1칩과 새로운 운영체제 빅서(BigSur)를 발표했는데요. 여기서 핵심은 M1칩 적용 하드웨어와 새로운 운영체제 빅서(BigSur)로 맥 컴퓨터에서 iOS의 많은 앱들을 네이티브 실행시킬 수 있게 되었다는 점입니다.

애플 M1 칩이 탑재된 신형 맥북 에어, Image from Apple

그것도 M1칩 기반의 막강한 하드웨어와 최적화된 코드로 압도적인 성능을 내면서 말이죠. 이렇게 애플 하드웨어와 OS들로 정리되었기 때문에 아이폰, 아이패드, 맥 사이 경계가 점차 없어지고 이들에서 같은 경험을 할 수 있는 기반이 만들어졌습니다.

그럼으로서 그동안 분리되었던 모바일과 데스크탑/노트북간 경험이 동일해지면서 사용하기 편해지고 사용하기 좋아 질 것으로 데스크탑이나 노트북 사용자에게 애플은 더욱 더 강력한 매력을 주게 되었습니다. 그리고 모바일과 PC 모두에서 사용 가능한 앱이나 콘텐츠 생태계가 확장되고 강화될 것입니다.

이는 데스크탑이나 노트북 시장에서 애플 점유율이 높아질 것이고 장기적으로 윈도우 절대 우위 시장에 변화될 가능성이 커질 가능성이 높아졌습니다.

결론적으로 애플이 그동안 PC와 모바일 사이의 경계를 허물고 이들을 통합할 길을 여는 혁신을 도입하면서 새로운 시대를 먼저 열면서 치고 나갔던 것입니다.

윈도우 11에서 안드로이드 앱 사용토록 만들다

이러한 애플의 움직임으로 마이크로소프트로서는 모바일에서 치명적인 참패를 당한 후, 이제 모바일과 PC 통합 시대에 또 한번 애플에 뒤질 가능성이 높아진 것이죠.

그렇기 때문에 그동안 윈도우 10을 계속 유지하겠다는 방침을 바꾸고 부랴부랴 윈도우 11을 준비했다고 보는 것은 너무 큰 억측만은 아니지 않을까 싶습니다. 애플 움직임을 모니터링하고 이에 대응 방안을 적용하지 않았을까 싶습니다.

마이크로소프트가 윈도우 11에서 안드로인드 앱을 사용할 수 있도록 만든 방법은 우선 인텔의 브릿지 기술을 사용했습니다.

인텔 브릿지 기술은 데스크탑이나 노트북과 같은 x86 장치에서 여러 앱을 실행할 수 있도록 하는 런타임 포스트 컴파일러인데요. 이를 이용해 인텔 프로세서는 안드로이드 앱을 실시간으로 빠르게 번역해 윈도우 11에서 실행할 수 있도록 한다고 합니다. 일정 속도 저하는 있을 수 있지만, 요즘 하드웨어 성능이 워낙 뛰어나기 때문에 지장이 있을 정도는 아닐 것으로 보입니다.

그리고 윈도우 11에서 안드로이드 앱을 다운받고 실행시키기 위해서 아마존 앱스토어를 사용합니다.

아마존은 구글 제작 안드로이드가 아닌 오픈 소스 안드로이드를 기반으로 만든 파이어 OS를 사용하는데 여기서는 구글의 인앱 정책을 따르지 않아도 되기 때문에 안드로이드 앱 적용 시 앱스토어 정책을 보다 자유롭게 설정할 수 있습니다.

파편화된 생태계 한계를 보여주다.

윈도운 운영체제의 강점이자 단점인 파편화된 생태계 문제는 이번 윈도우 11에서도 여전히 발목을 잡고 있다는 생각입니다.

위에서 윈도우 11에서 안드로이드 앱을 실행시킬 수 있도록 만들었지만, 이는 인텔 브리지 기술을 적용했기 때문에 가능했습니다. 인테 브리지 기술은 당연히 인텔 CPU를 기반으로 작동하기 때문에 이 기능은 AMD CPU를 사용하는 PC나 노트북에서 제대로 작동할지는 미지수 입니다 언론 보도들에 따르면 인텔측에서는 명확한 답을 주지는 않았다고 합니다.

아마 AMD에서도 향후 버전에서는 이 기능을 추가하겠지만 이미 AMD를 적용한 PC나 노트북에서 당분간은 안드로인드 앱 상요이 어렵거나, 소프트웨어적 처리를 통해서 상당히 느린 형태로 제공될 가능성이 높을 것으로 보입니다.

애플이 애플 실리콘이라 불리우는 M1칩이라는 기존 인텔이나 AMD를 엄청난 차이로 발라버린 하드웨어 성능에, 모바일과 PC간 완벽히 통합해 완벽한 모바일과 PC간 통합 경험을 제공하면서 생태계를 넓히는 가운데, 윈도우 사용자는 느리고 불완전한 안드로이드 통합 경험을 해야될 가능성이 커졌다는 생각이 듭니다.

그리고 윈도우 11에서 사용하는 안드로이드는 아마존 앱스토어에 올라온 안드로이드 앱을 사용하는 것이기 때문에, 최신 안드로이드 앱을 사용하는 것은 아닙니다.

바이라인 기사에 따르면 현재 구글 안드로이는 버전 9인데 아마존 파이어 OS에서 사용하는 안드로이드는 버전 7이라고 하기기 때문에 윈도우 11에서 사용하는 안드로이드 앱은 한발 늦은 구형 버전의 안드로이드 앱을 사용하지 않을까 싶습니다.

그런 의미에서 윈도우 11에서 안드로이드 앱 사용은 인텔에서만 제대로 작동될 가능성이 있고(AMD에서 안된다는 이야기는 아닙니다. 어떻하든 방법을 찾아 구현할 거예요. 다만 완성도가 크게 떨어질 가능성이 있겠죠.), 또 아마존 앱스토어를 사용하면서 한발 늦은 구형 안드로이드 앱을 사용할 가능성이 높다는 등 불완전하다는 약점을 가지고 있습니다.

이는 애플처럼 오래전부터 치밀하게 기술 및 운영체제 로드맵을 그려고 준비하면서 완성도를 높이기 보다는 당장 구현 가능한 기술과 업체를 활용하면서 어쩔 수 없이 완성도가 떨어질 수 밖에 없지 않았을까 생각해 봅니다.

마이크로소프트, 앱스토어 후발주자로서 한방을 노리다.

다음으로 살펴볼 내용은 마이크로소프트의 앱스토어 전략입니다.

마이크로소프트는 이번 윈도우 11 공개 행사에서 앱 개발자들이 윈도우 앱스토어를 사용할 경우 장점이 많다는 점을 매우 강조하면서 앱스토어를 전략적으로 육성하겠다는 의지를 감추지 않았습니다. 또한 마이크로소프트 CEO 사티아 나델라도 “윈도우는 그저 운영체제가 아니다. 윈도우는 플랫폼 개발자들을 위한 플랫폼”이라고 주장하며 윈도우 11을 통해 더 많은 개발자 생태계를 확보하겠다는 목표를 분명히 했습니다

파노스 파나이 마이크로소프트 최고제품책임자는 윈도우 앱스토어에 올라오는 앱들이 자체 과금 체계를 가지고 있다면 무료로 사용할 수 있으며, 마이크로소프트 결제 도구를 이용하는 경우에도 12%에서 15%사이의 저렴한 수수료를 부과할 것이라고 밝혔습니다.

앞에서도 설명했지만 마이크로소프트는 이를를 가능하게 만들기 위해 구글 플레이와 직접 연결하는 것이 아니라, 구글 제작 안드로이드가 아닌 오픈 소스 안드로이드 기반의 파이어 OS를 사용하는 아마존 앱스토어와 협업함으로써 무조건 구글 결제 시스템을 이용하고 15~30% 수수료를 받는 구글 인앱 정책을 회피할 수 있었습니다.

이로서 마이크로소프트는 안드로이드 앱 적용 시에도 구글 인앱 정책을 따르지 않고 자유로운 앱스토어 정책을 펼칠 수 있었습니다.

여기서 애플이나 구글과 비교해보면 우선 애플이나 구글은 무조건 애플이나 구글에 제공하는 결제 시스템을 사용하도록 강제합니다. 그리고 애플이나 구글 앱스토어 이용 수수료는 앱 서비스 판매액의 15~30%를 수수료로 징수합니다.

이러한 애플과 구글 관행에 독점 이슈가 불어지면서 재판이 진행중이지만 쉽사리 이 관행이 바뀔 것으로 보이지는 않습니다. 마이크로소프트는 독점 이슈가 붉어지고 있는 애플이나 구글같은 강악적인 정책을 채책하지 않고, 결제 시스템을 선택할 수 있도록했고, 마이크로소프트 결제시스템을 이용해도 수수료 수준을 상대적으로 낮추어 앱 개발자들이 우선적으로 윈도우 생태계 앱을 개발할 수 있도록 유도하고 있습니다.

현재 윈도우 앱스토어에는 어느 정도 많은 앱들이 등록되어 있을까요?

초창기에는 애플 앱스토어가 가장 많은 앱들이 등록된 것으로 유명했지만, 워낙 안드로이드 사용자가 많고, 구글 스토어 수수료 등이 상대적으로 저렴했기 때문에 상대적으로 빠르게 구글 플레이에 등재된 앱이 많아져 2017년에는 애플 앱스토어 앱수를 앞지르기 시작했습니다.

그리고 Statista 보고에 따르면 2020년 4분기 기준 각 앱스어어에 등재됩 앱수는 구글 플레이에 등록된 애 수가 압도적으로 많고, 각 앱스토어에 따라 큰 차이를 보이고 있습니다.

구글 플레이(Google Play)에는 3,146,832개 앱이 등록되어 있어, 가장 많은 앱이 등록되어 있고

애플 앱스토어(App Store)에는 2,098,224개 앱이 등록되어 있어 구글 플레이어 이어 두번째로 많은 앱이 등록되어 있으며,

윈도우 스토어(Windows Store)에는 669,000개 앱이 등록되어 있고

아마존 앱스토어(Amazon Appstore)에는 459,167개 앱이 등록 되어 있음

이것으로 보면 윈도우 앱스토어은 아직 갈길이 멉니다. 그리고 윈도우 앱들을 이용해보면 안드로이드나 iOS에서 사용하는 앱보다 완성도가 크게 떨어집니다. 같은 넷플릭 앱이라고해도 모바일에서는 1.5배 또는 1.25배속과 같은 다양한 기능이 제공되지만 윈도우용 넷플릭스앱에서는 이런 기능이 없고 보다 더 불편하다는 느낌조차 줍니다.

윈도우 11 출시 후 강화된 윈도우 앱스토어 정책으로 안드로이드앱을 비롯한 더 많은 앱들이 등록되고, 앱들의 오나성도가 높아질지는 두고 봐랴 할 것 같습니다.

슬랙을 죽여야 해, 윈도우 11 팀즈 통합을 강화하다.

이번 윈도우 11에서는 익스프로러 브라우저를 단종시키고, 팀즈를 윈도우 11에 통합시켰습니다. 시장 평가가 좋지않은 익스플로러를 단종시키고 엣지 브라우저를 기본 탑재하면서 앳지 브라우저를 강화하는 정책은 브라우저 시장은 이미 구글 크롬이 꽉 잡고 있기 때문에 예전처럼 익스플로러 브라우저 탑재 시와 같은 독점을 심화시킨다는 지적을 받을 염려는 없을 것으로 보입니다.

이번 윈도우 11에서는 업무, 학습 그리고 일상 생활에서 PC 사용자들이 비대면으로 소통하고, 협업하고, 생산성과 창의성을 높일 수 있도록 마아크로소프트 팀즈응 윈도우 11과 완벽하게 통합시켰습니다. 마이크로소트 팀즈는 윈도우 작업표시줄에 통합되어 사용자가 언제든 PC나 모바일 기기간 문자, 채팅, 음성, 영상으로 연결하 수 있도록 만들어 줍니다.

윈도우 11 작업표시줄에서 바로 팀즈 프리젠테이션을 시작할 수 있고, 음소거를 실행할 수 있고, 팀즈 앱을 설치하지 않은 상대롸 메세지를 주고 받을 수 있습니다.

이러한 마이크로소프트의 윈도우 11와 팀즈 통합 전략은 슬랙과 같은 생산성 도구에게는 치명적인 영향을 미치면서 이 생산성 도구 시장을 장악할 가능성이 커졋습니다.

팬데믹 이후 슬랙 일 사용자는 정체되거나 사용자 증가가 매우 느린 반면(슬랙은 2019년 10월 12백만명이락 밝힌 후 별도로 슬랙 사용자를 발표하지 않고 있습니다.그만큼 사용자 발표에 자심감이 없는 상황이죠), 반면 팀즈 사용자는 마이크로소프트 실적 발표 시 종종 언급되면서 엄청나게 빠르게 성장하고 있다는 것을 보여주고 있습니다. 자료에 따르면 마이크로소프트 팀즈 사용자는 2020년 4월 7천 5백만명에서 2021년 4월에는 1억 4천 5백만명으로 배로 늘었다고 합니다.

2019년 7월 13백만명

2019년 11월 20백만명

2020년 4월 12일 32백만명

2020년 4월 19일 44백만명

2020년 4월 30일 75백만명

2020년 10월 28일 115백만명

2021년 4월 27일 145백만명

이러는 와중에 운영체제 시장의 70% 이상을 차지하는 윈도우에 생상성 도구 팀즈를 통합한 마이크로소프트 전략은 이후 반독점 이슈 가운데에 설 가능성이 높다는 지적이 나오고 있습니다.

지금 반독점 이슈는 아마존, 애플, 구글, 페이스북 등에 집중되면서 마이크로소프트는 반독점 이슈에서 살짝 벗어나 있기는 하지만 이 팀즈가 마이크로소트를 반독점 이슈 중앙으로 불러낼 가능성을 만들 수 있다는 것입니다.

팬데믹 이후 근무형태 모델에는 어떤 것이 있을 것이고, 가장 효율적으로 회사에 맞는 근무형태 모델 선정 방법에 대한 글이 HBR에 실렸길래 소개해 봅니다.

펜데믹 이후 근무형태는 어떤 모습일까요? 상대적으로 코로나 팬데믹 피해를 덜입은 우리나라는 솔직히 재택근무나 원격근무에 대한 필요성을 거의 느끼지 못하는 것 같습니다.

물론 젊은 세대를 중심으로 재택근무의 장점을 잘 이해하고 이를 강력히 선호하지만 우리나라 직장문화릐 보수성은 팬데믹 기간동안 제한적으로 실행되었던 재택근무는 거의 없어지는 분위기입니다.

이 재택근무 장점을 잘 활용하면, 서울 도심에서 멀리 떨어져 있어 유능한 인재 모집에 어려움을 겪었던 수원 삼성전자, 이천 하이닉스와 같은 대기업들도 인재확보에 더 경쟁력을 가질 것 같은데.. 최근 돌아가는 형태는 아쉽기도 합니다.

하지만 코로나 팬데믹으로 경제본쇄, 자택대기령 등을 경험한 미국이나 유럽등에서는 재택근무를 비롯한 원격근무에 대한 아주 강력한 선호가 형성되었고, 기업들도 경쟁적으로 이를 장려해 왔습니다.

그리고 직원들도 원격근무를 기업의 경쟁력 중의 하나로 인식하고 원격근무를 허용하지 않는 회사를 기피하겠다는 의견이 아주 강합니다. 어쩌면 전면 원격근무든 하이브리드 근무이든, 팬데믹 이후에도 원격근무는 중요한 근무형탸의 하나로 자리잡을 것으로 보입니다.

하지만 백신접종율이 높아지고 경제 활성화가 가시화되면서 기업들은 새로운 선택을 하고 있습니다. 가능하면 기존과 같은 근무방식으로 전환을 선호하고, 그 중간단계로 하이브리드 근무를 제안하고 있습니다.

코로나 백신 접중을 준비중인 일본 고베 간호사, Photo by ISSEI KATO, REUTERS

최근 애플 CEO 팀쿡은 애플 임직원들에게 오는 9월부터는 일주일에 몇일은 사무실에 나오는 하이브리드 근무로 전환하겠다고 선언했다고 직원들의 거센 항의를 받고 있는 중입니다. 그만큼 직원들은 원격근무, 재택근무를 선호하고 이러한 업무방식이 효과적이라고 주장하고 있습니다.

이런 논란의 와중에 팬데믹 이후 근무 형태에 대해 고민한 하버드 비지니스 리뷰에 실린 글이 있어 소개해 봅니다.

호주에 있는 글로벌 건축사무소 하셀의 다니엘 데이비스박사는 호주에서 경험을 기반으로 팬데믹 이후 근무 형태를 5가지로 구분해 정리했습니다.

2020년 후반부에 호주 일부 지역은 팬데믹 이전과 비슷한 수준으로 사람들이 다시 사무실로 출근하고 있습니다.

호주인 대상 조사 결과 팬데믹 이후에는 기존 일반 모델(as it was), 클럽하우스(clubhouse), 활동중심 사무실(activity-based working), 허브 앤 스포크(Hub & Spoke), 완전 가상 모델(fully virtual)와 같은 5가지 근무 모델이 사용되고 있는 것으로 나타났습니다.

팬데믹 이후 근무형태 모델

팬데믹 이전인 2020년 3월, 대부분 회사들은 사무실이 비즈니스의 필수 요소라고 생각했습니다. 하지만 팬데믹이 깊어지면서 경영진들은 집에서 일하는 것이 더 효율적이라는 사실을 알고 놀랐습니다.

이제 백신이 보급되고 집에 그대로 머물도록 해야할지, 아니면 더욱 더 새롭고 유익한 업무 형태를 선택해야 할지를 고민하고 있습니다.

직원들이 일하는 곳은 업무 공간 설계 뿐만이 아니라 기업을 자본 할당과 직원 관리 방식에 중대한 영향을 미칩니다.

전문가들도 팬데믹 이후에 무슨 일이 일어날지에 대해서 의견이 갈리고 있습니다. 어떤 사람들은 재택근무 실험이 너무 성공적이기 때문에 그냥 원격근무 형태로 남아 있어야 한다고 주장합니다. 다른 사람들은 직원들이 다른 사람과의 대면 접촉에 굶주려 있고, 회사 근처 중심 상권을 이런 직원들을 맞을 준비를 마쳤다고 이야기 합니다.

또 다른 사람들은 이전의 사무실 근무와 완전한 재택근무 차이를 지적하며, 미래에는 이 양 극단이 아닌 재택과 사무실 근무를 모두 활용하는 하이브리드 근무 형태가 더 낫다고 주장합니다.

호주에서는 이미 이러한 역학관계가 나타나고 있습니다. 호주에서는 기업들이 코로나19 바이러스를 효과적으로 통제한 후 직원들은 사무실로 복귀시키기 위해 고군분투하고 있습니다. 이 과정에서 다른 국가 기업들은 팬데믹 이후 업무 공간을 어떻게 운영해야 할지를 조기에 파악할 필요 있습니다.

미래는 이미 여기 와 있습니다, The Future is Already Here

팬데믹 이후 사무실 미래를 보다 명확히 알기 위해서 1,600명 호주 직장인을 대상으로 설문조사를 실시했으며, 호주내 기업가들과 직장 전문들과 인터뷰를 진행했습니다.

자료에 따르면 2020년 10월 일부 지역만 엄격한 봉쇄에서 벗어나고 있을 때 오직 7% 직원만이 사무실로 복귀했으며, 2021년 4월에는 41%이상의 직원들이 사무실로 복귀했습니다. 그리고 퍼스와 애들레이드와 같은 코로나 펜데믹의 영향을 덜받은 지역에서는 이미 패메믹 이전 수준에 근접한 70% 이상의 직원들이 사무실로 복귀했습니다.

흥미롭게도 호주 기업들은 모두 동일한 근무현태 모델에 속하지 않습니다.

1년간의 코로나 펜데믹 격변을 겪은 후 일부 기업은 직원들이 변화의 피로감에 시달리고 있으며, 예전부터 익숙한 사무실 근무를 원하고 있다고 밝혔습니다. 이것은 팬데믹 이후 사무실 복귀자가 빠르게 증가한 이유이기도 합니다.

다른 회사들은 재택근무 종료를 새로운 변화의 촉매제로 활용하기도 합니다. 호주의 거대 소프트웨어 기업인 아틀래시안은 최근 직원들은 일년에 네 번만 사무실에 들어오면 된다고 밝혔습니다.

저는 비즈니스 리더들과 엄무 공간 전문가들과 인터뷰를 통해서 이들이 팬데믹 이후 고려하는 근무형태 모델은 아래와 같이 5가지로 정리할 수 있었습니다.

기존 일반 모델(As it was) : 예전처럼 사무실로 복귀해 9-5의 규칙적인 업무 재개 방식. 사무실은 좀 더 위생적이고 유연할 수 있지만 팬데믹 이전처럼 가장 중앙집권화된 사무실 모델입니다.

클럽하우스(Clubhouse) : 직원들이 협업해야할 때만 사무실에 모이고, 집중적인 작업은 각자 집으로 돌아가 수행하는 하이브리드 모델입니다. 이때 사무실은 사람들이 만나고 어울리며 협력할 수 있는, 사회적인 허브 역할을 합니다.

활동 기반 근무(Activity-based working) : 직원들이 사무실에서 근무하지만 지정된 자리는 없습니다. 그 대신 그들은 회의실과 전화부스, 핫 데스크, 라운지 등 다양한 작업공간 사이를 움직이며 하루를 보냅니다. 호주의 경우 팬데믹 이전의 활동 기반 사무실은 10명당 약 8개의 책상을 가지고 있었지만 코로나 이후에는 많은 직원들이 일주일에 이틀은 재택근무할 것을 예상해 10명당 책상은 다섯 개까지 줄였습니다.

허브 앤 스포크(Hub & Spoke) : 직원들은 중심지에 있는 본사 사무실로 일괄 모이지 않고, 거주지와 더 가까운 교외 및 인근에 있는 작은 위성 사무소에서 근무합니다. 상대적으로 먼 중심지 사무실로 이동할 시간을 절약하면서도 동료와의 직접 대면하는 상호작용 이점을 누릴 수 있습니다.

완전 가상(Fully virtual) 모델 : 모든 직원들은 재택근무하거나 혹은 원하는 곳에서 각자 원격근무합니다. 이 경우 기업은 사무실을 마련하기 위한 비싼 임대 비용을 절약할 수 있습니다.

재택근무중인 가정 모습, Photo by REUTERS, CAITLIN OCHS

이러한 근무형태 모델은 완전히 새로운 것은 아닙니다. 가상 사무실과 같은 상당히 급진적인 업무 공간 개념도 코로나 펜데믹 이전에 이미 오래 전부터 시도 되고 있었습니다.

야후나 IBM 그리고 HP와 같은 기술 회사들은 코로나 팬데믹 이전부터 직원들의 완전한 원격근무를 실험하고 있었습니다. 이커머스 기업인 쇼피파이도 팬데믹 이전부터 전 직원이 원격근무하고 있었습니다. 광고대행사 Chiat/Day는 이미 1993년 활동 기반 근무형태 모델을 실험했지만 실패로 끝났습니다.

몇몇 회사들은 팬데믹 이전부터 이러한 모델을 고려했지만 대부분 회사들은 시도하기 조차 꺼려 했습니다. 오늘 날, 팬데믹 이후에는 기업들이 뭐가 새로운 것을 시도할 것이라는 기대가 높아지고 있습니다.

최근 JP모건 CEO 제이미 다이먼은 직원들을 사무실로 복귀시키고, 모든 줌 미팅을 취소하겠다고 발표했지만 엄청난 비난을 받았습니다. 그렇기에 많은 비즈니스 리더들은 지금까지는 익숙하지 않은 새로운 근무형태 모델 선택에 무게를 두고 생소한 결정에 직면하고 있습니다.

근무형태 모델 옵션 가중치 부여, Weighing the Options

위에서 제시한 각 업무 모델에는 고유의 트레이드오프(tradeoffs)가 있습니다.

활동 기반 근무는 공간을 절약할 수 있지만 상당한 문화적 변혁을 수반합니다.

허브 앤 스포크(Hub & Spoke)모델은 논리적으로 들리지만 인력을 프로젝트나 직무 기능이 아닌 지리적 위치에 따라 나누는 것에 불과합니다.

그리고 “기존 일반 모델(As it was)”로 사무실로 돌아가는 것은 많은 사람들에게 위안이 되지만, 대부분 직원들이 돌아와야 익숙해질 것입니다.

무슨 일이 있어도, 재택근무는 어느 정도 지속될 것으로 보이는데, 이는 사무실에 있는 사람들이 줄어들고, 더 많은 원격 전화를 걸어야 하며, 어떤 것도 “기존 일반 모델(As it was)”은 아니라는 것입니다.

직원들은 팬데믹 이후에 어떤 모델을 선호하는지에 대해서는 의견이 갈립니다. 호주 직장인들이 가장 선호하는 직장 모델은 가정과 사무실에서 모두 일할 수 있는 유연성을 제공하는 하이브리드 모델이었습니다(클럽하우스 및 활동 기반 근무). 반면, 조사 대상자의 20% 미만이 현재 호주에서 정규직으로 재택근무를 하고 있어 완전한 원격근무가 가장 인기없는 선택이었습니다.

직원들이 선호하는 모델에 있어서도 중요한 인구통계학적 차이가 있었습니다.

여성들은 가정과 사무실에서 일하는 유연성을 남성들보다 훨씬 더 중시하는 경향이 있었습니다. 관리자들은 일반 직원들보다는 “기존 일반 모델(As it was)” 사무실로 돌아가고 싶어했습니다. 그리고 젊은 사람들은 나이든 직원들보다 원격근무에 더 개방적이었습니다.

이러한 차이때문에 기업 내부의 다양한 이해 관계자들로부터 먼저 의견을 수렴하지 않고 팬데믹 이후 업무 모델을 결정한다면 비즈니스 리더들은 위험에 직면할 가능성이 있습니다.

해결책은 회사 내부에 있다.

이러한 잠재적 작업 공간 옵션을 고려하는 리더는 회사의 목적과 전략뿐 아니라 직원들의 선호와 업무 스타일을 고려해야 합니다. 기술 회사들은 허브 앤 스포크(Hub & Spoke) 모델을 선호하고, 온라인쇼핑 회사는 완전 가상(Fully virtual) 모델을 선택하는 것이 당연합니다.

하지만 사무실을 쇼룸과 협업 장소로 모두 사용하는 소규모 디자인 회사는 클럽하우스 모델을 선호할 수도 있습니다. 어떤 경우에든, 기업들은 어떤 회사에서 잘 통하는 방식이 다른 회사에서는 통하지 않을 수도 있다는 것을 알아야 합니다.

코로나 팬데믹은 아직 끝나지 않았습니다. 호주에서도 여전히 코로나19 발병과 폐쇄가 반복되고 있으며, 2022년 이전에는 국경이 완전히 개방되지는 않을 것으로 보입니다.

이 모든 것을 고려해 볼 때, 지금은 직장에서 지속적인 변화를 만드는 격동의 시기처럼 보일 수도 있습니다. 그럼에도 불구하고 기업들은 망서릴 필요가 없습니다. 이러한 결정들이 코로나 팬데믹을 벗어나는데 도움을 주기 때문입니다. 현지 코로나 펜데믹 상황에 따라 일정 장애와 조정이 필요할 수 있습니다.

그러나 다른 전략적 변화와 마찬가지로 성공적으로 이러한 모델을 채택할 수 있느냐는 경영진이 나아갈 방향을 선택하고 비전을 전달할 수 있는 능력에 달려 있습니다.

만약 코로나 팬데믹 동안 배운 교훈이 있다면, 그것은 아마도 집에서 일하는 것이 사무실에서 일하는 것보다 더 낫거나 더 나빴다는 것이 아니라, 각각의 장점이 있었다는 것입니다.

미래에는 기업이 단일 근무형태 모델에 집착하지 않고, 비즈니스에 맞는 근무형태 모델을 찾아 다양한 방향을 모색할 것으로 보입니다.

팬데믹 이전 근무형태를 돌아보면, 사무실이 대체로 일정한 크기로 구성되었다는 것이 이상하게 여겨질 수도 있습니다. 법률 회사, 신문 및 기술 회사의 본사도 거의 동일한 모양과 운영을 할 수 있었기 때문입니다.

")