시장의 우려속에서 2분기 넷플릭스 실적이 발표되었습니다. 지난 1분기 넷플릭스 실적은 워낙 시장에 충ㄱ겨을 주엇고 그 이후 넷플릭스 주가는 거의 70% 폭락하면서 시장에서는 상당히 조심스럽데 2분기 실적 발표를 기다려온 것은 사실이죠.

시장의 우려와는 다르게, 예경된 위기는 없다는 옛망처럼 넷프릭스 실적은 생각보다는 나쁘지 않다느 평가가 나오면서 넷플릭스 주가는 반등하고, 기술주들고 좋른 흐름을 이어가는 계기가 되고 잇습니다. 어둥기 디즈니 등 스트리밍 전쟁에 참여하고 있는 기업들의 주가도 반등하는 모습을 보이고 있습니다.

여기에서는 2분기 넷플릭스 실적을 주구절절 설명하기보다는 이번 넷플릭스 실적에서 이야기되고는 5가지 키워드를 중심으로 실적을 정리해 보고자 합니다.

넷플릭스 실적 Executive Summary

- EPS: 주당 $3.20 vs 에상 $2.94로 상회(Refinitiv 집계)

- 매출: 79.7억달러 대 예상 80.35억달러(Refinitiv 집계)로 예상치 하회

- 글로벌 유료 순 가입자: 97만명 가입자 감소 vs 예상 2백만명(StreetAccount 추정)으로 예상보다 적은 구독자 감소

- 그동안 넷플릭스는 2분기동안 200만명의 구독자 감소가 있을 것으로 경고했고, 시장에서도 200만명 가입자 감소를 예상했지만 97만명 감소에 그치면서 투자자들은 안심(?)하는 분위기

1. 구독자 턴어라운드 가능성

’22년 1분기 20만 감소 그리고 2분기 97만 감소에서 3분기에는 100만 증가로 전환 가능성

무엇이든 턴어라운드는 주가가 매우 긍정적인 요인입니다. 넷플릭스는 1분기 구독자 20만명 감소 소식에 주가가 폭락해 거의 70%이상 하락했습니다.

하지만 넷플릭스는이번 2분기엔 넷플릭스 자체 예상과 시장 예상 200만명 감소보다도 덕은 97만명 감소에 그쳤고, 3분기에는 구독자 증가 100만명을 예상하면서 3분기만에 구독자 턴어라운드 가능성을 높였습니다. 하지만 이 수치도 시장 예상치 190만명에는 미달했죠.

아무튼 그 덕분에 넷플릭스 주가도 상승세를 타고 있습니다.

2. 광고 지원 프로그램 구체화

-광고지원 프로그램 파트너 선정

넷플릭스는 넷플릭스 광고 지원 프로그램 파트너로 마이크로소프트를 선정햇다고 발혔습니다. 넷플릭스가 마이크로소프트를 선택한 이유는

1) 먼저 컨택한 구글에서 거절했기 때문이며

2) 아마존은 경쟁업체이기 때문에 더저히 받아드릴 수 없고

3) 페이스북은 이러류의 비즈니스 모델과는 관련이 적기 때문에

4) 기술과 점유률에서 떨어지는 4위 마이크로소프트를 선택했습니다.

또다른 견해로는 중장기적으로 넷프릭스를 인수할 가능성이 있는 마이크로소프트를 선택했다는 일부 견해도 있습니다.

-광고 지원 프로그램 런칭 일정을 2023년초로 확정 발표했습니다.

-광고지원 프로그램은 소비자, 광고주 모두만족할 것이라고 자신감을 표현

-광고지원프로그램은 광고 지출이 많은 소수의 시장에서 시작할 것이며, 넷플릭스는 이 프로그램을 출시한 후 듣고, 배우고, 신속하게 반복하여 제품을 개선해 완성도를 높이겠다고 밝혔습니다.

- 넷플릭스리더쉽 팀은 광고에 관한 한 “혁신 지향적인 시각”을 취하고 있다고 말하면서, 소비자, 브랜드, 그리고 광고주 모두에게 “믿을 수 없는” 경험을 제공할 계획이라고 밝혔습니다.

3.비밀번호 공유 문제를 해결할 새로운 비즈니스 모델

넷플릭스는 1분기 실적 저하 문제중의 하나로 코드 공유자가 많다는 점을 들었죠. 굳이 신규 구독자로 가입할 필요없이 넷플릭스 콘텐츠를 이용할 수 있기 때문에 구도자 증가가 지연된다는 것이죠.

이러한 문제릏 해결하기 위해 넷플릭스는 개인이든, 기업이든 고객에게 ID와 비밀번호를 공유할 수 있는 서비스를 제공해 이를 비즈니스 모델로 격상하는 방안을 세우고 중나미 등에서 테스트 마케팅 중이라고 합니다.

-넷플릭스가 밝힌 바에 따르면 비밀번호를 공유하는 사람들이 1억명이 넘는다고 하니, 이들 중 일부를 양성화 한다면 넷플릭스 수릭 증가에 도움이 될 것으로 보입니다.

“우리는 현재 넷플릭스를 즐기고 있지만 직접 지불하지는 않는 1억 이상의 가구를 수익화하기 위한 초기 단계에 있습니다. 우리는 이것이 우리 멤버들에게 변화가 될 것이라는 것을 알고 있습니다.

이와 같이, 우리는 라틴 아메리카에서 더 많은 것을 배우기 위해 두 가지 다른 접근 방식을 시작했습니다. 우리의 목표는 2023년에 출시할 수 있는 회원과 비즈니스에 효과가 있다고 믿는 사용하기 쉬운 유료 공유 서비스를 찾는 것입니다.

우리는 라틴 아메리카에서 소비자를 유료 공유로 전환할 수 있는 능력과 초기 학습에 고무되었습니다.”

4.글로벌 시장 공략 가속화

이미 미국 시장은 수많은 스트리밍 업체들이 난립하면서 구독자 증가 가능성이 낮고 오히려 구독자 이탈 가능성이 높습니다.

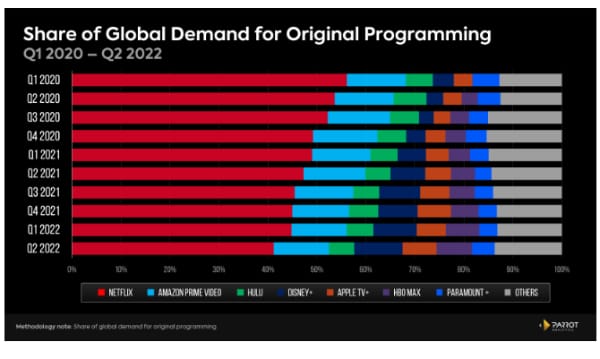

그렇기 때문에 오래전부터 넷플릭스는 글로벌 시장 공략에 주력해 왔는데요. 이러한 전략은 근래들어서 더욱 더 강화되는 모습니다. 스트리밍 전쟁이 격화되면서 글로벌 시장에서 넷플릭스 점유율은 지속 하락해오고 있습니다.

- 글로벌 넷플릭스 콘텐츠 점유율은 21년 3분기 45.8%에거 22년 1분기에는 45.2%로 다소 하락했습니다.

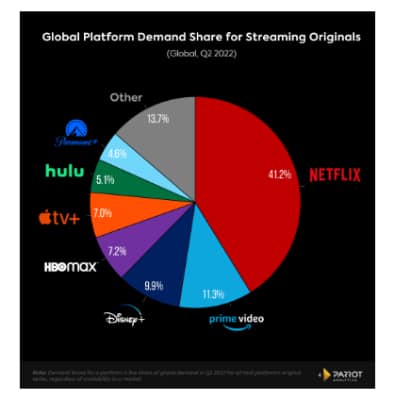

- 반면 Apple TV+, Disney+ and HBO Max를 합한 점유율은 20년 2분기 10.5%에서 2022년 2분기에는 24.1%로 크게 증가했습니다.

반면 넷플릭스는 .20년 2분기 55%에서 ’22년 2분기 41.2%로 크게 하락했습니다.

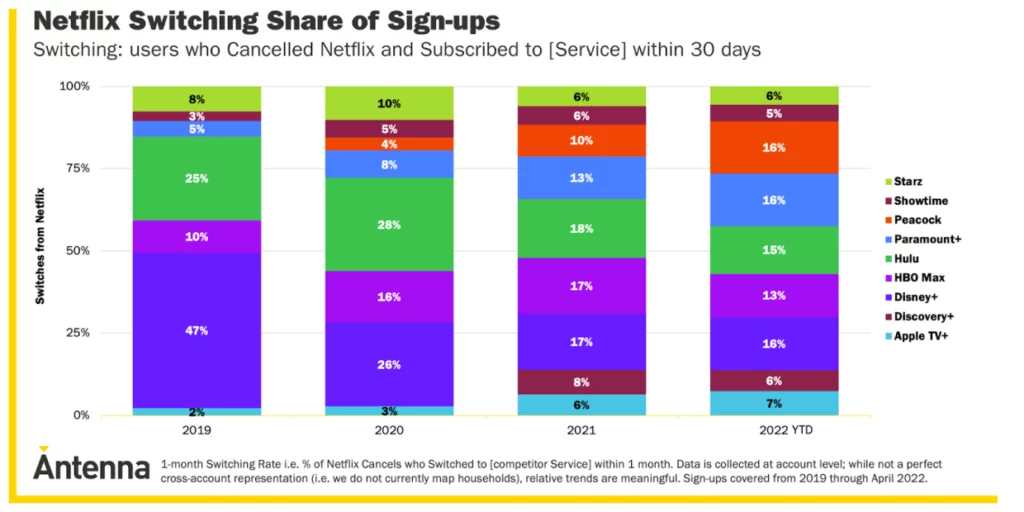

미국에서 넷플릭스 이탈자는 디즈니플러스에서 다양한 OTT로 분산 이동 중

구독자 측정회사인 Antenna 조사 결과를 보면, 미국에서 넷플릭스 구독자가 빠른 속도로 이탈하고 있으며, 이들은 2021년이전에는 주로 디즈니플러스로 옮겨갔으나 이제는 당야한 스트리밍 서비스로 이전하고 잇다고 합니다.

- Paramount+, HBO Max 및 Peacock은 각각 넷플릭스 이탈자들이 몰리면서 70% 이상의 순차적 증가를 보면서 가장 높은 성장률을 보였고

- Stars, Hulu 및 Showtime은 최근 Netflix 이탈자의 가입 수가 가장 완만하게 증가.

아시아 시장은 여전히 높은 성장이 지속되는 곳으로, 이번 2분기에도 아시아 지역 매출은 20%이상 증가했습니다.

넷플릭스가 밝힌 글로벌 시장 공략의 기본은 “기묘한 이야기”와 같은 프리미엄 콘텐츠의 육성에서 찾고 잇다고 밝혔습니다.

5.프리미엄 콘텐츠 강화 전략

오랬동안 넷플릭스 전략의 기본은 넷플릭스 오리지널 콘텐츠 강화였습니다.

넷플릭스 최초의 오리지널 콘텐츠인 하우스 오브 카드(House of Cards)은 이런한 넷플릭스 전략이 맞다는 것을 잘 보여주면서 글로벌 성장의 한 계기가 되기도 했습니다.

오징어게임도 이런한 넷플릭스 전략을 증명하는 아주 좋은 예이기도 합니다.

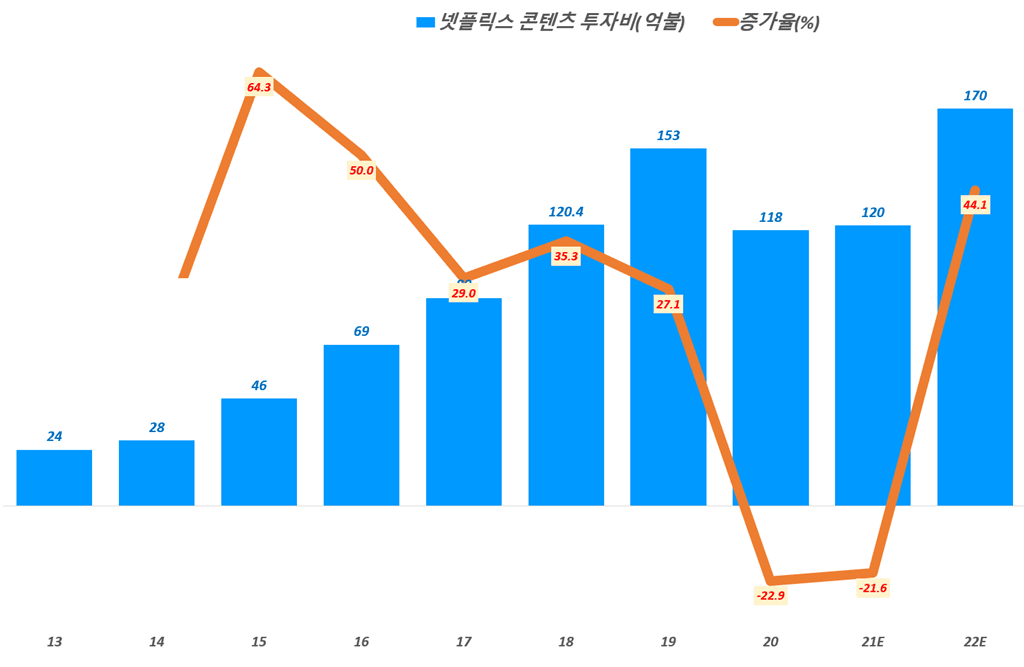

넷플릭스는 향후 몇년간 프리미엄 콘텐츠 개발에 170억 달러 이상을 투자하겠다고 밝혔습니다.

그리고 넷플릭스 전략 방향 중 하나인 글로벌 시장 공략은 이러한 프리미엄 콘텐츠를 기반으로 한다는 것이 넷플릭스의 설명입니다.

넷플릭스 주요 지표 변화 추이

분기별 넷플릭스 구독자 및 전분기 비 증가 추이

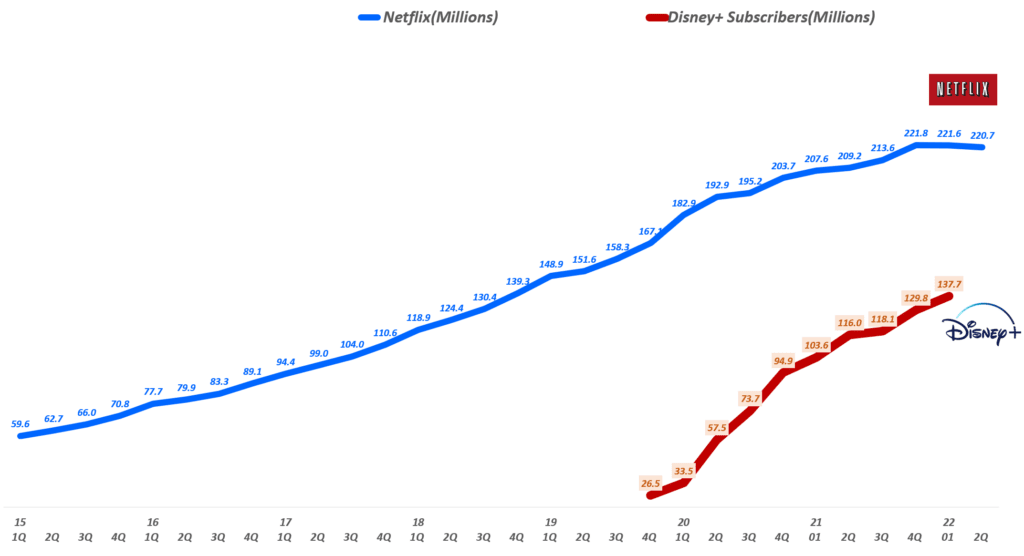

분기별 넷플릭스 구독자 순증 추이(feat 디즈니플러스 구독자 증가

분기별 넷플릭스 구독자와 디즈니플러스 구독 자 추이

분기별 넷플릭스 매출 추이

분기별 넷플릭스 매출총이익 추이

분기별 넷플릭스 영업이익 추이

분기별 넷플릭스 순이익 추이

분기별 넷플릭스 EPS 추이

분기별 넷플릭스 잉여현금흐름 추이

22년 2분기 넷플릭스 실적 보고서

참고

넷플릭스가 될 수 없는 중소 콘텐츠 업체 스트리밍 서비스, 스트럼(Struum)

디즈니가 밝힌 디즈니플러스 비젼과 디즈니 스트리밍 서비스 미래

콘텐츠 비즈니스에서 디즈니 비즈니스 모델과 뉴욕타임스 비즈니스 모델 비교

넷플릭스를 제압할 디즈니 전략, 디즈니플러스에서 디즈니2로 진화

미래 비디오 스트리밍 전쟁 예측 – 넷플릭스 vs 디즈니 플러스

누가 비디오 스트리밍 전쟁에서 승리할 것인가? 디즈니? 아마존?

디즈니의 폭스(Fox) 인수에서 읽어보는 디즈니 미래 전략

디즈니의 넷플릭스 배신 그리고 동영상 스트리밍 시장 진출 배경과 전망

디즈니 플러스가 생각보다 강력한 이유 그리고 넷플릭스가 고전하는 이유

디즈니 새로운 실험, 영화 뮬란 온라인 공개, 30$에 디즈니 플러스에서 시청 가능

디즈니와 픽사를 움직이는 힘 – 애드 캣멀의 창의성을 지휘하라를 읽고

컨텐츠 왕국 디즈니의 위기 극복 전략 – 과감한 M&A와 창의력 강화 프로그램

픽사와 디즈니에서 배울 수 있는 교훈(Lessons from Pixar and Disney Animation)

실적 관련 정리

기대이상 구독자 증가로 주가 폭등한 4분기 넷플릭스 실적 및 향후 넷플릭스 전망

디즈니플러스 구독자 7천 3백만명, 4년 목표를 단 10개월에 달성하며 넷플릭스를 맹렬 추격하다

놀라운 디즈니플러스 구독자 증가가 실적 부진을 상쇄해 버린 3분기 디즈니 실적

20년 2분기 디즈니 실적, 코로나로 매출 -42% 역성장과 적자 -47억 달러