이전에 우리는 경제 분석국(BEA)에서 측정한 2분기 연속 마이너스 GDP 성장을 경기 침체로 정의하는 것으로 알고 있습니다. 이는 경기침체 정의에 대해 인터넷에 널리 알려진 내용이기도 합니다.

하지만 컬럼리스트 Sam Ro는 You call this a recession?라는 글에서 경기침체 정의를 다시 한번 살펴보고, 작금의 경제지표들을 살펴보면서 지금은 경기침체가 아니라고 주장합니다.

- 경기침체 여부는 실질 개인 소득과 비농업인 고용(real personal income less transfers and nonfarm payroll employment) 두가지가 중요하다고 경기침체 여부를 판독하는 NBER은 설명

- 도이체방크 분석 결과, 경기침체의 첫 달은 일자리가 감소했지만, 2020년 12월 이후로 일자리가 감소하지 않았습니다

- 실제 개인 소득 감소 관련, 6월 30일 발표된 BEA 데이터에 따르면, 5월에 개인소득은 연간 기준으로는 사상 최대인 14조 5천억 달러까지 올랐습니다.

소득이 증가하면 소비 능력도 증가합니다. 소비자는 소비하고 있습니다.

You call this a recession?

우리가 어렸을 때 경제 분석국(BEA)에서 측정한 2분기 연속 마이너스 GDP 성장을 경기 침체로 정의하는 사람이 있었습니다.

나중에 우리 중 일부는 경기 침체가 실제로 NBER(National Bureau of Economic Research)에 의해 지정되고 날짜가 지정되었다는 것을 알게 되었습니다. 몇 개월보다 경제 분석국(BEA)이 강조하는 변수에는 소득, 고용, 개인 소비 및 산업 생산이 포함됩니다. 1

공식적인 경기 침체 정의가 NBER에서 한 것인지 의심스러운 경우 BEA의 다음 성명을 참고하십시오.

국내총생산(GDP)이 경제 활동의 가장 광범위한 척도이지만, 2분기 연속 마이너스 GDP 성장률을 보이는 경기 침체를 흔히 인용하는 것은 공식 명칭이 아닙니다. 경기 침체의 지정은 미국 경제를 이해하는 데 중점을 둔 민간 비영리 연구 기관인 NBER(National Bureau of Economic Research)의 전문가 위원회가 담당합니다.

즉, 불황을 정의하는 이 연습은 그다지 생산적이지 않습니다. 그것은 대부분 의미론일 뿐이며, 경제 활동을 계산하는 방법에 포함시키고 제외하기로 결정한 지표에 크게 의존합니다.

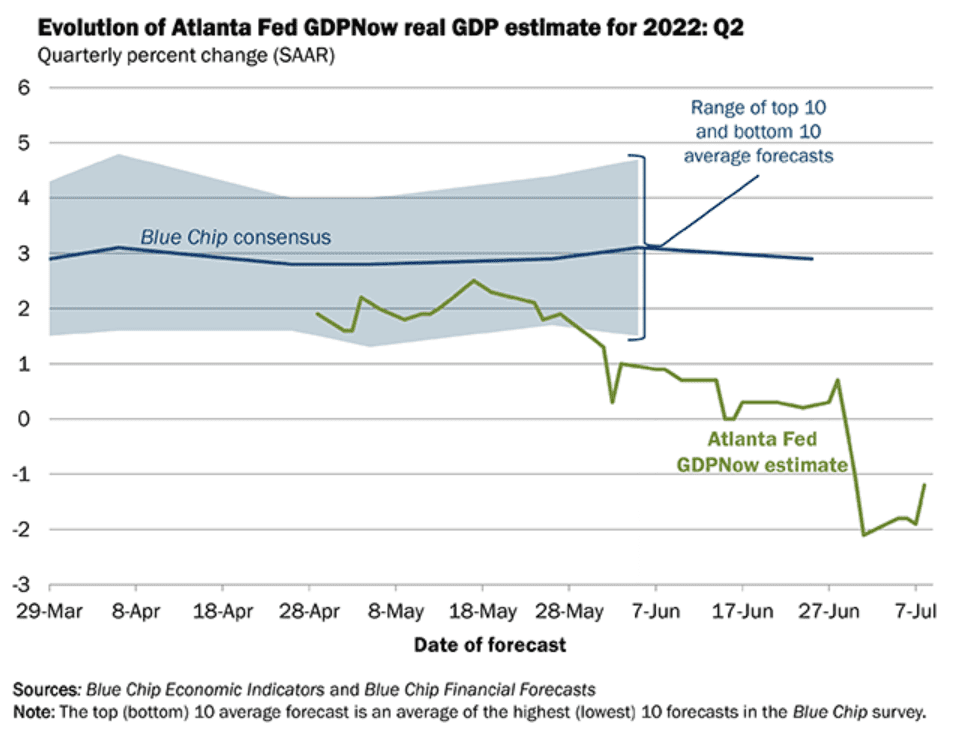

모두가 동의할 수 있는 한 가지는 경제의 많은 부분이 둔화되고 있다는 것입니다. 실제로 BEA는 1분기 GDP가 1.6%로 위축됐다고 밝혔고, 애틀랜타 연준의 GDP 나우 모델은 2분기 1.2%의 감소를 지적하고 있습니다.

하지만 경제의 몇몇 가시적인 측면들은 매우 잘 버티고 있습니다.

일자리 증가요? 이 경제에서요?

고용 시장이 냉각되고 있다는 징후가 있었지만, 그것은 확실히 경기 침체를 반영하지는 않습니다.

| 항목 | 결과 | 발표 내용 | 시장 예측 |

| 실업률 | 시장 예측 부합 | 3.6% 3.6%(5월) 3.6%(4월) | 3.6% |

| 비농업고용지수 (Non-farm Payrolls) | 시장 예측 상회 | 372K 384K(5월 수정) 436K(4월) | 268K |

| 시간당 월평균 수입 (MoM | 시장 예측 부합 | 0.3% 0.3%(5월) 0.3%(4월) | 0.3% |

| 시간당 평균 수입 (YoY) | 시장 예측 상회 | 5.1% 5.3%(5월 수정) 5.5%(4월) | 5.0% |

금요일에 발표된 노동 통계국(BLS) 자료에 따르면, 6월에 미국 고용주들은 372,000명을 증가시켰는데, 이것은 경제학자들이 예상했던 265,000명보다 상당히 강했습니다.

총 고용은 1억 5,198만 8,000명으로 2020년 4월의 최저치보다 2,146만 7,000명 증가했습니다. 그것은 현재 2020년 2월에 유행하기 전의 수준인 1억 5,250만 4천 명을 겨우 밑돌고 있습니다.

월별 비농업고용 증가 추이

총 비농업고용자 수 추이

그래서 연초부터 주식시장이 폭락하고 경제활동이 둔화되는 동안 노동시장은 매달 증가세를 보이며 같은 기간 274만개의 일자리를 늘렸습니다.

또한, 실업률은 3.6%로 매우 낮은 수준을 유지하고 있습니다.

미국 실업률은 추이

이는 지난 5월 해고율이 사상 최저치인 0.9%에 근접했다는 수요일에 발표된 BLS 자료와 일치합니다. This is in line with BLS data released on Wednesday that showed the layoff rate remained near a record low of 0.9% in May.

더 시기적절한 실업수당 청구 데이터는 또한 고용시장이 상당히 좋은 상태임을 시사합니다.

7월 2일까지 일주일 동안 실업 보험에 대한 최초 청구 건수는 235,000건이었습니다. 이 수치는 3월의 60년 만의 최저치인 166,000에서 증가했지만, 경제 확장 기간 동안 볼 수 있는 거의 수준에 머물러 있습니다.

웰스 파고 경제학자들은 금요일에 “경제가 침체되어 있다면 고용주들은 눈치채지 못한 것 같다“고 썼습니다.

향후 노동시장 전망

지금까지 우리는 과거와 현재를 반영하는 노동시장 지표를 살펴왔습니다. 하지만 미래는 어떨까요?

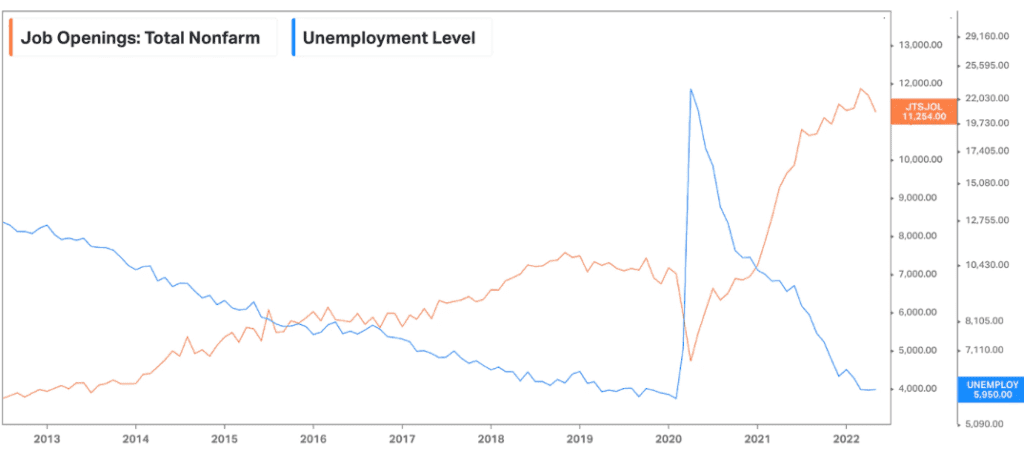

구인 데이터에 따르면, 추가 노동력에 대한 수요는 계속해서 매우 강하다는 것이 꽤 분명합니다.

수요일에 발표된 BLS 자료에 따르면, 5월에 무려 1,125만명의 구인공고가 있었습니다. 같은 기간 실업자 595만명과 비교됩니다.

실업자 1인당 2명 가까이 일자리가 생기는 이곳은 노동자들의 수요가 많은 매우 빡빡한 노동시장입니다.

경기침체가 아닌 이유, Why this is not a recession

“최근 수십 년 동안, 우리가 가장 중시하는 것은 실질 개인 소득과 비농업인 고용(real personal income less transfers and nonfarm payroll employment) 두가지 입니다.”라고 NBER는 경기 후퇴 요구에 대해 설명했습니다.

실제로 도이체방크가 1939년 이후 경기후퇴를 분석한 결과에 따르면 경기후퇴의 첫 달은 평균적으로 일자리가 감소한다고 합니다. 그렇지만 2020년 12월 이후로 일자리가 감소하지 않았습니다.

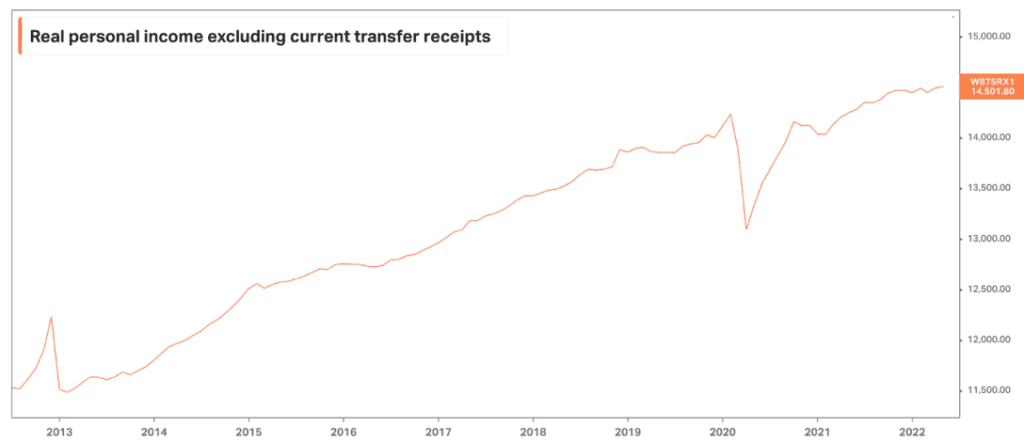

실제 개인 소득 감소와 관련하여, 그 지표는 또한 매우 강력합니다. 6월 30일 발표된 BEA 데이터에 따르면, 5월에 개인소득은 연간 기준으로는 사상 최대인 14조 5천억 달러까지 올랐습니다.

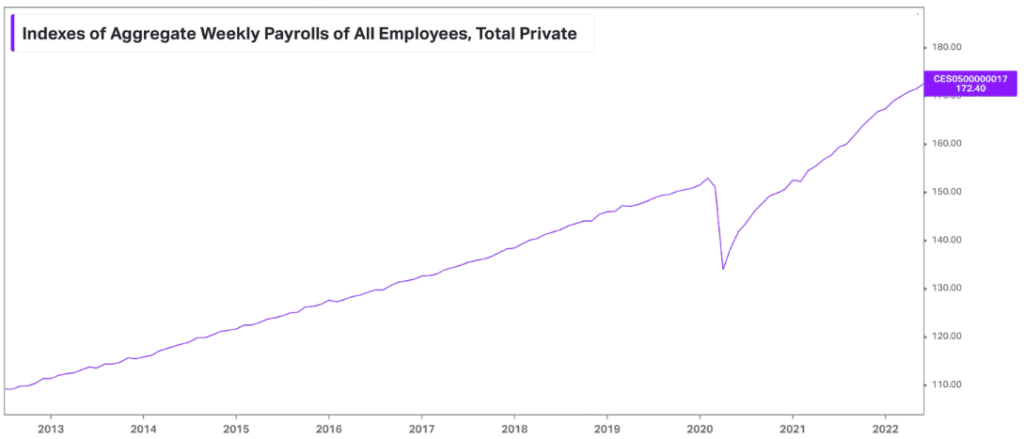

BLS는 또한 주간 총 급여 지수(aggregate weekly payrolls)라고 불리는 지표가 있는데, 이것은 일자리, 임금 및 근무 시간의 산물입니다.

이것은 노동력의 총 명목 지출 능력에 대한 대략적인 대용치입니다. 이 지표는 1년 전에 비해 9.4% 급등한 것을 반영하여 6월에 전월 대비 0.6% 증가하여 사상 최고치인 172.4%를 기록했습니다.

팬데믹 이전에는 연간 성장률이 약 5%로 추세적이었습니다.

소득이 증가하면 소비 능력도 증가합니다. 소비자는 소비하고 있습니다.

강력한 일자리 데이터는 좋습니다. 하지만요…

이러한 노동 시장 동향은 해고되지 않는 사람들뿐만 아니라 새로운 직장을 구하는 사람들에게도 분명히 좋은 소식입니다.

하지만, 이 좋은 소식과 함께 오는 증가하는 소비자 수요가 공급망에 압력을 가할 위험이 있고, 이는 인플레이션이 될 것입니다.

지금 연방준비제도이사회가 최우선적으로 해야 할 일은 인플레이션을 낮추는 것이기 때문에 나쁜 소식입니다. 비록 그것이 경제 활동에 심각한 피해를 주는 긴축 통화 정책을 채택하는 것을 의미하더라도 말입니다.

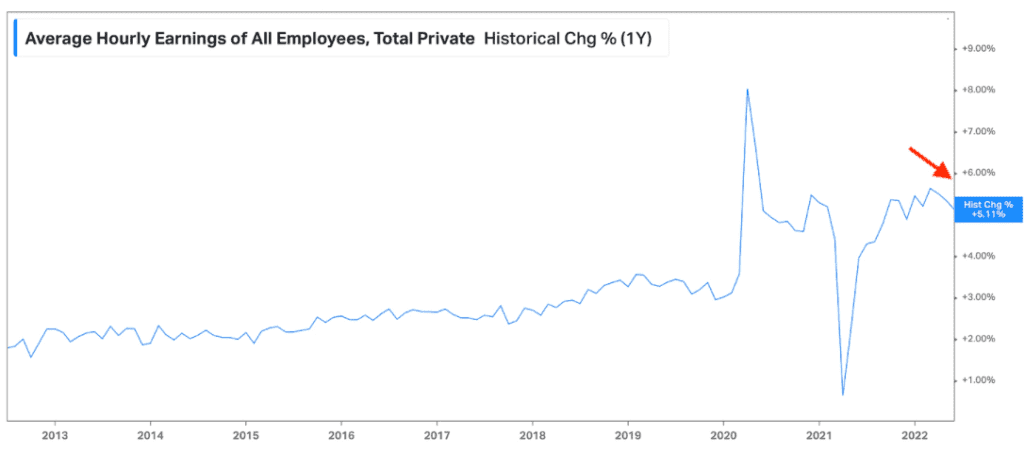

인플레이션 압력과 관련하여 고무적인 언급으로, 6월 평균 시간당 수입은 5월보다 0.3% 증가했습니다. 이는 1년 전보다 5.1% 상승한 것으로, 5월 5.3%, 4월 5.4%, 3월 5.6%에 비해 하락한 수치입니다.

취업자 수는 여전히 매우 높은 수준을 유지하고 있지만, 3월 최고치인 1,190만 명에서 감소하고 있습니다. 이것은 임금 압박을 완화하는데 더 도움이 될 것이고, 인플레이션은 다시 낮아질 것입니다.

그렇긴 하지만, 우리는 인플레이션이 더 낮아지고 있다는 연준이 찾는 “명백하고 설득력 있는” 증거를 얻으려면 아직 먼 것 같습니다. 그리고 우리가 그 증거를 얻을 때까지, 연준이 계속해서 경제에 제동을 걸 것으로 예상합니다.

현재, 강한 노동 시장은 경제가 침체에 빠지는 것을 막고 있습니다. 그러나 연준이 공격적으로 통화정책을 긴축해야 하는 기간이 길어질수록 사람들은 물가를 억제하는 데 필요한 경제적 고통의 일부로 일자리를 잃기 시작할 가능성이 커집니다.

참고, 경제 전망

경기침체 가능성 증가, 애틀란타 연준 2Q 미국 GDP -2.1% 하락 추정

주가폭락 50%를 주장하는 루비니교수의 마켓워치 인터뷰

자신감을 잃은 파월 의장, 연준이 경착륙을 피할 수 있는 것은 아니다.

높은 모기지 금리로 미국 주택가격은 ‘티핑 포인트에 있다’

5월 근원 개인소비지출 지수 4.7% 증가, 소비지출 둔화로 경기침우려 증가

연준마저 경기침체 가능성을 인정하기 시작했다. 더욱 더 높아진 경기침체 가능성..

인플레이션 심화로 경기침체 가능성 44%로 증대, WSJ 조사 결과

파월의 긍정적인 전망에도 경기침체가 오고 있다는 경기침체 경고가 늘고 있습니다.

베테랑 투자자 마이클 노보그라츠는 상당한 경제침체를 경고합니다.

은행 CFO의 86%는 2023년 경기침체 가능성을 점치다

스태그플레이션 위험이 높아져 경기침체는 ‘피하기 어렵다.’고 세계은행 전망에서 경고

OECD 세계경제 전망, ’22년 3% 및 ’23년 2.8%로 크게 하향 조정

금리인상과 관련

6월 FOMC 회의 결과, 75bp 기준금리 인상과 지속적 인상 의지 피력

WSJ, 6월 FOMC 자인언트 스텝 인상 가능성 보도

제레미 시걸 와튼 교수, ”100bp 금리인상은 인플레이션을 막는 약이 될 것”

제프리 건들락, 3% 목표금리 인상 주장하며 대폭적인 금리인상 요구

월가 전문가들의 충격적인 5월 CPI 분석, 격렬한 긴축과 스태그플레이션 예상

골드만삭스 석유 가격 전망, 올 여름 140불을 넘을 것, 23년 4분기 110불 수준

시티는 공급망 개선 꿈은 단기적으로 ‘산산조각’이 났다고 주장합니다.

미국 주식시장 전망

루비니교수 전망, 스태그플레이션 부채위기발 경착륙과 주가폭락 50% 예상

모건스탠리, S&P 500 전망을 3000으로 낮추다.

인생 최악의 약세장 경고한 짐 로저스의 폭락장 대응 방법

모건스탠리, S&P 500 전망을 3000으로 낮추다.

JP모건 미국 주식 전망, S&P 500은 4,900까지 반등 가능

자산시장의 변곡점은 오고야 만것일까, S&P 500 약세장 진입을 보며

골드만삭스, S&P 500 약세장 진입에도 미국 주식은 싸보이지 않는다,

골드만삭스, 미국 고용시장이 냉각되고 있다고 경고하다,

에버코어 S&P 500 전망, 경기침체 시 S&P 500 30% 추가 하락 경고

약세장 진입 S&P 500, 약세장에 대해 알아야 할 5가지 통계적 사실들

JP모건에 이어 골드만삭스 경고 대열에 합류, 가장 복잡하고 역동적인 시기

모건스탠리 미국 주식 전망, 이번 미국 주식 반등은 제한적이라고 주장

나스닥 V자 반등은 기대난망으로 최악 상황을 대비해야 by 세콰이어 캐피탈(Sequoia Capital)

연말 S&P 500 전망은 4,800까지 상승할 것 by Evercore

미 주식시장, S&P 500 전망, 28% 추가 하락할 가능성 by 뱅크 오브 아메리카(BofA)

현재 폭락한 S&P 500은 장기 투자자에게 매력적인 수준에 왔다 by 제레미 시겔교수

80년만 최악 폭락한 S&P 500, 무엇을 할 것인가

월가의 2022년 최악 시나리오는 실제로는 가장 강세장 시나리오였다. 항상 그랬습니다.

시티 전략가들은 미국 주식 거품이 빠지고 있다며 주의를 촉구했습니다.