며칠 전 (2017년 8월 8일) 디즈니에서 앞으로 넷플릭스와 계약을 중단하고 독자적으로 디즈니 컨텐츠 스트리밍 서비스를 하겠다고 발표를 했네요.

The VERGE, Disney to end Netflix deal and launch its own streaming service

CNBC, Disney will pull its movies from Netflix and start its own streaming services

1. 디즈니의 스트리밍 서비스 시장 참여 계획

디즈니는 지난 8월 8일 지난 분기 실적을 발표하면서 현재 넷플릭스에서 스트리밍중인 디즈니의 작품들이 빠질것이며 2019년부터 디즈니 자사의 컨텐츠를 서비스하는 새로운 스트리밍 서비스를 구축하겠다고 발표한 것이죠.

-

2019년부터 디즈니는 자체 스트리밍 서비스를 시작한다. 이는 미국 내 가정을 대상으로 한 주문형 스트리밍서비스로 여기에 포함되는 컨텐츠에는 디즈니와 픽사의 에니메이션이 중심이며 마블과 루카스필름 등 디즈니가 인수했던 회사의 컨텐츠가 포함될지는 아직 미정인 상태이다.

-

2019년부터는 디즈니는 넷플릭스에 컨텐츠 공급을 중단한다. 이 컨텐츠가 디즈니 전체 컨텐츠인지 앞으로 나올 컨텐츠인지 확실하지는 않다,

-

이를 위해 디즈니는 스트리밍 기술을 가지고 있는 BAM테크를 인수했다, BAM테크는 미국 프로야구 메이저리그가 만든 동영상 스트리밍 플랫폼으로 메이저리그 야구를 비롯한 각종 중계 방송을 스트리밍 서비스하는 데 활용되고 있는 기술이다.

-

또한 디즈니 계열 스포츠채널인 ESPN은 2018년부터 스트리밍 서비스를 시작할 계획이다.

▽ 1990년대 말 디즈니의 전성시대를 구가했던 인어공주, 미녀와 야수, 라이온 킹 포스터

2. 디즈니는 왜 스트리밍 시장에 뛰어들까?

그러면 왜 디즈니는 왜 이 스트리밍 시장에 뛰어 들려고 할까요?

간략하게 정리하면 아래와 같은 요인이 있다고 봅니다.

이쪽 동네를 알아보려면 몇가지 용어를 숙지해야 하는데요. 대표적인게 코드 커팅, 코드 쉐이빙 그리고 OTT입니다. 아래에서 간략하게 그 내용을 먼저 정리하고 들어가 보겠습니다.

-

코드 컷팅(cord-cutting)은 가정에서 인터넷으로 방송을 보고, 기존 케이블 등 유료방송에는 가입하지 않는 것으로 이블 방송관점에서 ‘선을 끊는다’라고 표현한 용어로 한국에서는 가전제품인 TV가 없다는 의미인 ‘제로TV라는 용어가 쓰이고 있습니다.

-

코드 쉐이빙(cord-shaving)은 유료방송을 보다 저렴한 서비스로 갈아타는 것으로 다양한 미디어의 발달로 유료방송에 대한 의존도가 낮아지고 있는 것을 상징하는 용어라 할 수 있습니다.

-

OTT(Over The Top)은 인터넷 기반으로 동영상을 서비스하는 것을 의미하는데 Top의 의미는 초기에는 셋톱박스(Set-top Box)를 지칭했지만 이제는 인터넷에 연결되고 동영상을 재생할 수 있는 전용 단말기라는 의미로 확대되었습니다.

따라서 전통적인 셋톱박스외에 PC, 스마트폰, 태블릿PC, 게임기 등을 통해서 동영상 콘텐츠를 서비스하는 것 비지니스 모델로 이해해야 합니다.

미국에서 대표적으로 넷플릭스(Netflix), 훌루(Hulu), 아마존 프라임(Amazon Prime) 등이 있습니다..

그리고 앞으로 이야기할 디즈니와 넷플릭스에 대해서는 아래 글을 참고하면 좋을 것 같습니다.

컨텐츠 왕국 디즈니의 위기 극복 전략 – 과감한 M&A와 창의력 강화 프로그램

넷플릭스(Netflix)의 파괴적 혁신으로 미디어 시장을 지배하다

2.1. 전통 TV 채널 서비스 가입자의 감소

첫번째는 디즈니가 영위하고 있는 전통적 미디어 사업부분은 코드 컷팅(cord-cutting)이나 코드 쉐이빙(cord-shaving)이라는 서비스 다운그레이드가 심화되면서 새로운 수익원에 대한 고민을 강요당하고 있다는 점 입니다.

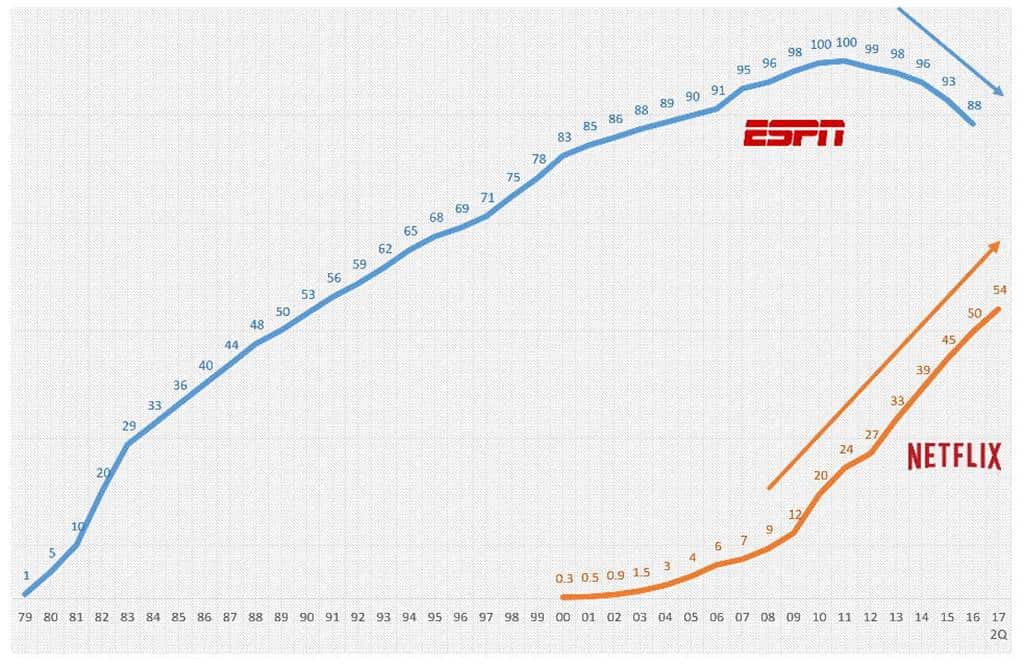

디즈니의 대표적인 효자상품인 스포츠 중계 채널인 ESPN의 가입자는 2011년 1억명을 정점으로 점점 감소하고 있습니다. 2016년말 기준으로 88백만명까지 감소했다고 추정되고 있습니다.

반면 네플릭스 서비스의 가입자는 꾸준히 증가하고 있습니다. DVD 구독자를 포함해 네플릭스 미국 내 가입자는 2016년 5천만명을 넘었고 2017년 2분기에는 5천 4백만영에 이른다고 하죠. (emarketer.com 자료 참조)

▽ ESPN과 네플릭스 미국 가입자 수 추이(~2017년 2분기까지)

2.2. OTT 서비스 시장의 확대

전통적인 TV 채널 가입자의 감소는 역으로 인터넷 스트리밍을 포함한 OTT 서비스 가입자의 증가라는 새로운 현상을 보이고 있습니다.

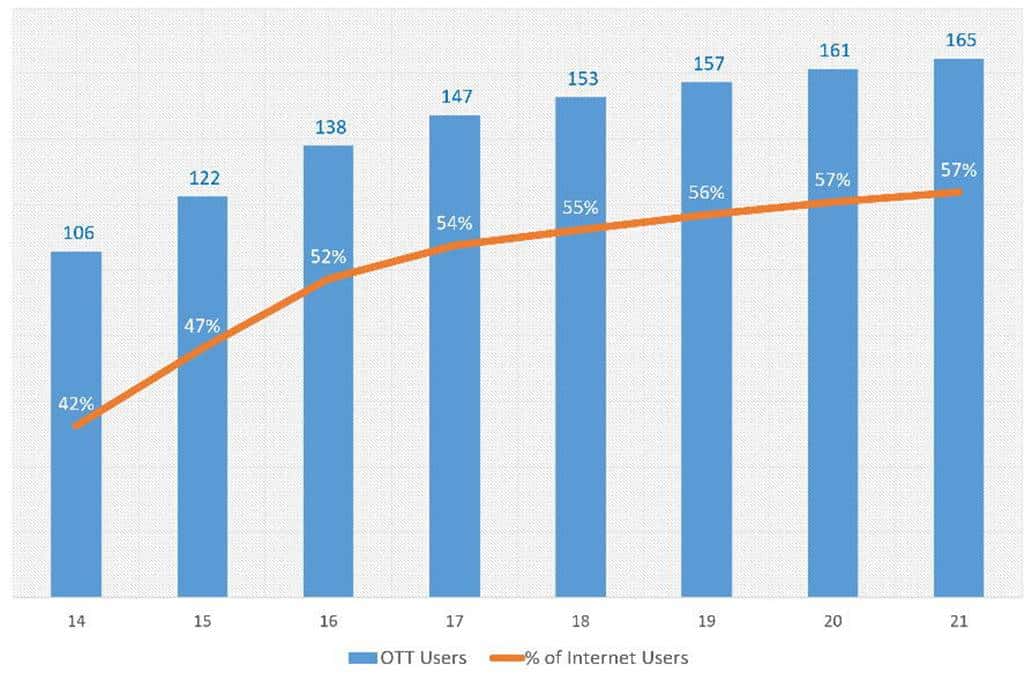

emarketer.com가 추정한 자료에 따르면 미국 내 OTT 가입자는 2016년 1.38억명으로 인터넷 사용자의 52% 수준이며 보수적으로 추정해도 2021년에는 1.65억명으로 증가할 것으로 추정하고 있습니다.

아픙로도 충분히 커질 가능성이 높은 시장에서 새롭게 도전할 수 있는 기회가 있다고 볼 수 있습니다.

▽ 미국 OTT 서비스 가입자 수 추이 및 인터넷 사용자내 비율,

자료원 – emarketer.com

2.3. 넷플릭스와 아마존의 자체 컨텐츠 개발 경쟁 – 디즈니의 미래 입지를 없애다

아시다시피 넷플릭스 경쟁력의 근원에는 013년 세상을 놀라게 했던 ‘하우스 오브 카드’아 같은 넷플릭스 자체 컨텐츠입니다. 네플릭스는 이러한 자체 컨텐츠 제작을 지속적으로 증가시키고 있고 이러한 전략은 넷플릭의 경쟁력을 강화하는데 결정적인 역활을 하고 있다는 평입니다.

올해 한참 세간을 달구고 있는 옥자도 그런 전략 컨텐츠중의 하나입니다.

▽ 넷플릭스 자체 제작 드라마중 가장 유명한 하우스 오브 카드 house of Cards

한편 이 스트리밍 시장에서 3위를 달리고 있는 아마존도 자체 컨텐츠 제작에 몰두하고 있습니다.

이는 아마존은 어떻게 소매업을 해체하고 있는가? By 스캇 갤로웨이(Scott Galloway)교수

에서도 소개하고 있는데요. 이에 따르면 아마존은 넷플릭스에 못지않은 많은 돈을 자체 컨텐츠 제작에 투자하고 있다는 것입니다.

콘텐츠 관련래 아마존은 45억불을 2017년 예산으로 사용하는 것으로 추정하고 있는데요. 이 예산 수준은 컨텐츠가 핵심 코어인 넷플릭스의 60억불 다음으로 많습니다. 전통적인 컨텐츠 기업인 HBO, ABC, NBC를 능가하고 있습니다.

여기서 ABC는 디즈니계열이라는 거…

▽ 스캇 갤로웨이(Scott Galloway)교수는 아마존은 어떻게 소매업을 해체하고 있는가 (How Amazon is dismantling retail)라는 강연에서 컨텐츠 업체별 2017년 예산 추정 발표 했다,

이에 따르면 넷플릭스가 60억달러를 투자하고 아마존은 45억불을 투자한다.

저는 이러한 네플릭스나 아마존의 자체 컨텐츠에 대한 투자가 진행될수록 디즈니의 입지는 점차 없어진다는 장기적인 판단을 한것으로 추정합니다.

2.4. 아직도 막강한 디즈니의 컨텐츠

마지막으로 디즈니로서는 자신들이 현재 가지고 있는 컨텐츠 즉 디즈니, 픽사, 루카스필름, 마블 등 지속적으로 투자해온 산하 계열사를 통해서 축적해놓은 다양한 컨텐츠를 기반으로 스트리밍 시장에서 승산을 볼 수 있다고 판단하는 것으로 보입니다.

[이 이미지는 The economist지에 게재된 것입니다.]

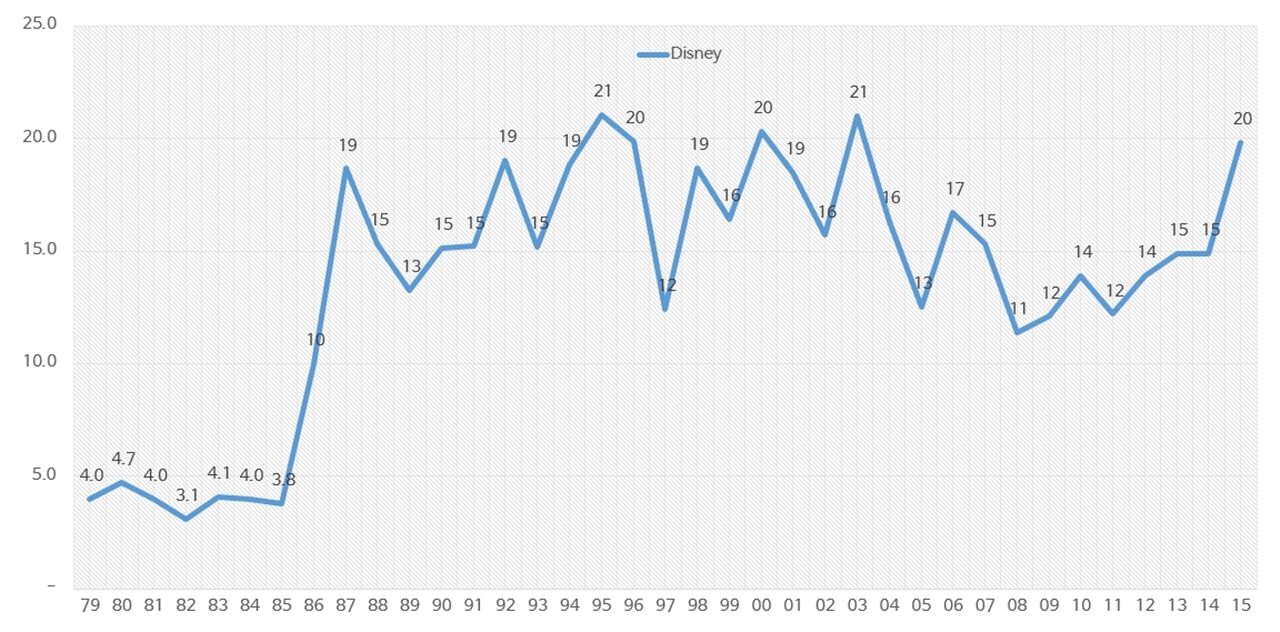

조금 시간이 지났지만 디즈니의 영향력을 살펴보기위해 2015년까지 미국 박스오피스에서 디즈니의 점유율 추이를 그려보았는데요.

디즈니가 회생한 1987년부터는 10~ 20% 정도의 점유율을 유지해왔기 때문에 이로 미루어 디즈니의 영향력은 막강하다고 볼 수 있을 습니다.

3. 디즈니의 도전은 성공할 것인가?

이제야 계획의 일부가 나온 상태에서 디즈니의 전략이 성공할까를 판단하기는 무리가 있습니다.

디즈니의 이러한 전략 전개에서 무수히 많은 난관과 변수들이 존재하기 때문이죠.

우선 주식 시장에서는 디즈니의 발표가 나온 후 넷플릭스의 주가는 5% 이상 빠졌습니다. 하루가 지난 9일 현재는 주식은 오히려 디즈니가 5%정도 주가가 빠지고 있으나 넷플릭스는 1% 정도 하락에 그치고 있습니다. 시장에서 디즈니의 미래에 대해서 그리 긍정적으로 보고 있지는 않다는 것이죠. 하기는 현재 디즈니는 구조적으로 쇠퇴기에 접어들었다는 평가조차 나오는 마당이니..

디즈니의 도전은 어느 정도 네플릭스와 같은 기존 스트리밍 업체에게 커다란 도전 요소라는 것은 분명해 보입니다. 그것은 디즈니의 막강한 컨텐츠는 넷플릭스, 아마존과 같은 기존 스트리밍업체에 컨텐츠를 공급해줄 수 있는 거의 유일한 업체이기 때문입니다.

디즈니와 네플릭스와의 경쟁에서 이미 네플릭스는 최소 2가지 측면에서 우위를 점하고 있다고 생각합니다.

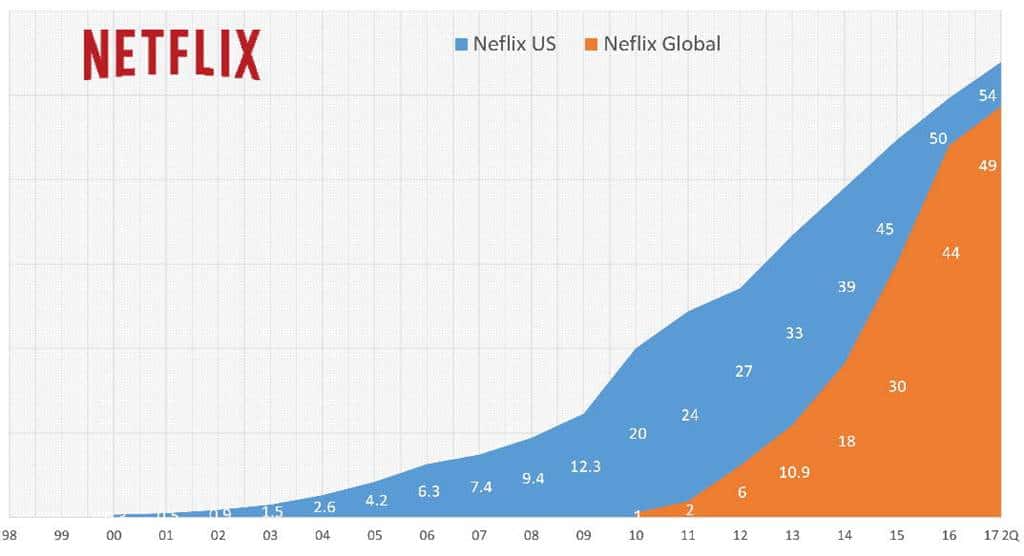

첫째, 넷플릭스는 이미 미국을 벗어나 글로벌 진출에 성공하고 있습니다. 2017년 2분기 넷플릭스 가입자수는 미국과 글로벌이 동등한 수준까지 왔습니다.

▽ 넷플릭스 미국 및 글로벌 가입수 추이

이는 앞에서 밝힌 emarketer.com 추정한 미국내 OOT 시장 전망을 보면 미국내 OTT 가입자 성장은 어느 정도 정체된다고 합니다. 즉 미국 내 가입자 확보를 위한 경쟁이 치열해질 수록 승부는 글로벌 시장에서 날 것이고 이는 넷플릭스가 훨씬 앞서가고 있기에 넷플릭스가 유리하다고 할 수 있습니다.

둘째는 컨텐츠와 더불어 고객 분석을 통한 추천서비스가 비지니스의 성패를 가름할 것입니다.

이는 마치 애플뮤직이라는 거대회사와 싸우는 스포티파이가 Discovery weekly와 같은 강력한 추천 서비스를 기반으로 시장을 리드하는데서도 볼 수 있는 시사점이죠.

넷플릭스는 이러한 강력한 추천 알고리즘을 만들기 위해 많은 노력을 경주해왔고 그 성과에 힘입어 오늘의 넷플릭스를 만들 수 있었습니다.

넷플릭스가 추천시스템의 확율을 높이기 위해 2006년부터 ‘넷플릭스 100만달러 챌런지’라는 도전장을 전 세계의 통계학자, 수학자, 경영과학자들에게 던졌고 이런 작업을 2009년까지 3년동안 진행되었고 150개국에서 예측·모델링 전문가 4만개 팀이 몰려들어 경쟁을 벌여 결국 2009년 BellKor’s Programatic Chaos가 우승해 100만달러의 상금을 차지했던 사례는 널리 알려져 있습니다..

▽ 2009년 넷플릭스 백만달러 챌린지에서 우승한 BellKor’s Programatic Chaos

디즈니도 이런 연구를 계속하겠지만 넷플릭스가 이러한 소비자 분석 및 추천 등 서비스 부분에서 한발 앞서고 있다는 점은 분명합니다.

결국 디즈니만이 가지고 있는 강력한 컨텐츠는 넷플릭스에게 어려움을 가져올 것입니다.

그러나 궁극적으로 넷플릭스를 무너뜨리지는 못하며 디즈니는 잘하면 (글로벌 시장이 아닌) 미국 스트리밍 시장에서 넷플릭스 > 아마존 > 디즈니의 3개 회사가 이끄는 체제로 갈 수 있는 것이 최대치가 아닐까 합니다.

많은 전문가들은 디자니의 이런 전략 전환은 너무 늦었다는데 지적을 이구동성으로 하고 있네요..