콘텐츠 비즈니스와 관련해 구글과 페이스북과 같은 애그리게이터와는 반대되는 개념으로서 디즈니나 뉴욕타임스가 추구하는 콘텐츠 통합자(Intergrator) 비즈니스 모델을 살펴보면서 디즈니 비즈니스 모델에 대해서 살펴보도록 하겠습니다.

최근 디즈니의 조직 개편 관련해 뉴욕대 스콧 갤러웨이 교수가 제안하는 디즈니 전략 관련 글을 소개한 적이 있습니다. 여기서는 디즈니가 야심차게 추진해온 디즈니+ 중심의 스트리밍 서비스를 한차원 더 높은 런들 비지니스로 발전해야 한다고 주장했습니다.

한편 제품 혁신론으로 유명한 벤 톰슨(Ben Thompson)은 디즈니 조직 개평에 즈음해 구글과 페이스북과 같은 애그리게이터와는 반대되는 개념으로서 디즈니가 추구하는 콘텐츠 통합자(Intergrator)라는 관점으로 디즈니 비즈니스 모델을 설명하고 있습니다.

그러면서 디즈니 비즈니스 모델은 강력한 레거시 브랜드 파워를 갖고, 기존 레거시 비즈니스 모델을 극복하고 디지탈 전환을 성공리해 수행하고 있다는 점에서 비슷한 경우라고 비교하고 있습니다.

여기서는 구글과 페이스북이라는 콘텐츠를 모아 소비자에게 보여주는 애그리게이터(Aggregators)라는 비지니스 모델과 디즈니나 뉴욕타임스와 같이 자체적으로 고품질 콘텐츠를 만들어서 자체적으로 수익을 극대화하는 콘텐츠 통합자(Integrator) 비즈니스 모델에 대해서 살펴보고 있습니다.

조금 어려운 모델이기는 하지만 콘텐츠 비즈니스 관련 보다 깊은 비즈니스 모델 에 기반한 비즈니스 전략을 이해하는데 도움이 될 것 같습니다.

디즈니와 통합업체 vs 애그리게이터, Disney and Integrators Versus Aggregators

디즈니는 이제 막 차기 픽사 영화 소울을 디즈니+에서만 개봉될 것이라고 발표했는데 이는 디즈니 콘텐츠 사상 가장 이상적인 모습니다.

여기서 저는 소울 영화 실제를 언급하는 것이 아니라, 디즈니가 소울로 돈을 벌 준비가 되어 있다는 것에 대해서 이야기하고 있습니다.

- 디즈니는 디즈니+ 가입자들로부터 돈을 벌고, 100%의 마진을 가질 것입니다.

- 디즈니는 소울 파생 상품을 만들 것이며, 이 상품들 중 상당 부분은 디즈니 매장과 테마파크에서 판매될 것이며, 100%의 마진을 가질 것입니다.

- 디즈니는 테마 파크에서 소울과 연관된 기구 등을 만들 것이며, 대부분의 테마 파크에서 소유 및 운영되며, 100%의 마진을 가질 것입니다.

이해가 되시나요? 그리고, 디즈니는 모든 거래에서 고객에 대한 더 완전히 (돈을 벌 수 있는) 그림을 그리고 있는 것입니다.

언제나 그렇듯이 디즈니사는 디즈니를 판매할 것입니다(Disney, as always, will be selling Disney). 디즈니는 디즈니 가치 사슬 전체를 더욱 완벽하게 통합하면서 디즈니를 점점 진화시키고 있습니다.

애그리게이터의 세계, A World of Aggregators

이 사이트의 중심 초점은 애그리게이터(Aggregator), 특히 구글과 페이스북이었습니다.

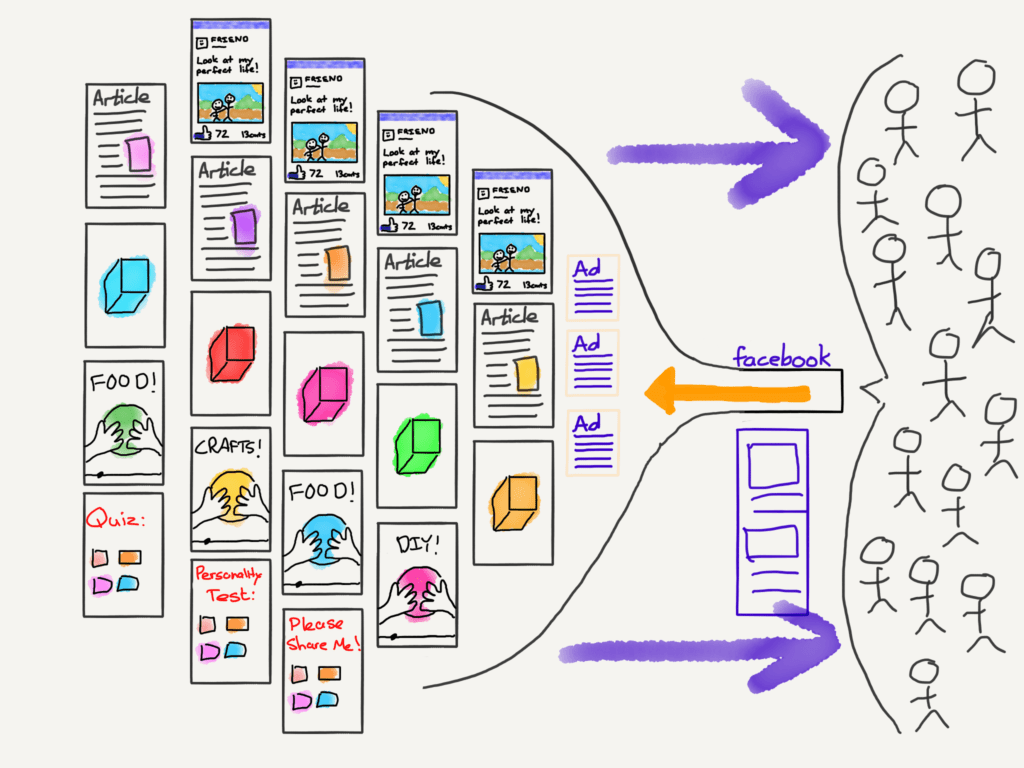

애그리게이터(Aggregator)는 컨텐츠를 만들지 않습니다. 그럴 필요가 없기 때문입니다. 오히려 소비자가 가치 있게 여기는 기능을 제공함으로써 동일한 소비자에게 접근하는 가장 효율적인 방법으로 작용합니다. 즉, 창작자가 자신의 콘텐츠를 애그리게이터(Aggregator)에게 가져다 줍니다.

예를 들어, 한 창작자가 바나나 관련 내용을 애그리게이터(Aggregator)에게 게시한다고 가정합니다. 이러한 콘텐츠를 제작하는 데는 비용이 들고, 그 콘텐츠를 게시한 창작자는 비용을 회수하려고 애쓸 것입니다.

창작자가 해당 콘텐츠 비용을 청구할 수 있지만, 그러려면 창작자는 해당 콘텐츠를 판매해야 합니다. 판매는 어렵고 비용이 많이 들기 때문에 투자 회수 임계값이 높아집니다.

대부분 창작자들이 한 일은 바나나 콘텐츠를 광고와 함께 자유롭게 이용할 수 있게 한 다음, 그 콘텐츠로 트래픽을 유도하기 위해 최선을 다했습니다.

예를 들어, 창장자는 “바나나”에 대한 구글 검색에서 바나나 콘텐츠가 높은 순위를 차지하도록 하거나, 독자들이 소셜 네트워크에서 바나나 콘텐츠를 쉽게 공유할 수 있도록 하기 위해 노력했습니다.

이 두 가지 전략 모두 자유롭게 활용할 수 있다는 장점이 있기 때문에, 왜 사용하지 않겠어요? 또한, 콘텐츠에 약간의 도움이 필요하다면 Google과 Facebook의 광고는 저렴하면서도 쉽게 측정할 수 있기 때문에 적어도 광고 비용에서 긍정적인 투자 수익을 얻을 수 있습니다.

하지만 우리 바나나 창작자의 문제는 다른 모든 창작자들이 같은 전략을 상요하여 트래픽과 키워드를 가지고 서로 경쟁하고 있다는 것입니다. 얼마 지나지 않아 위탁한 콘텐츠에 긍정적인 수익을 얻을 수 없는 시기가 오고, 이는 고품질 바나나 콘텐츠가 줄어들고 더 퀴퀴한 바나나빵이 많아 진다는 것을 의미합니다.

니치 시장 통합, Integrating Niches

여기에는 제가 올해 초에 쓴 “무한한 니치 시장(Never-ending Niches)”에서 묘사한 세계와 제가 방금 살펴본 고객에게 직접 전달하는 전략만 남을 것입니다.

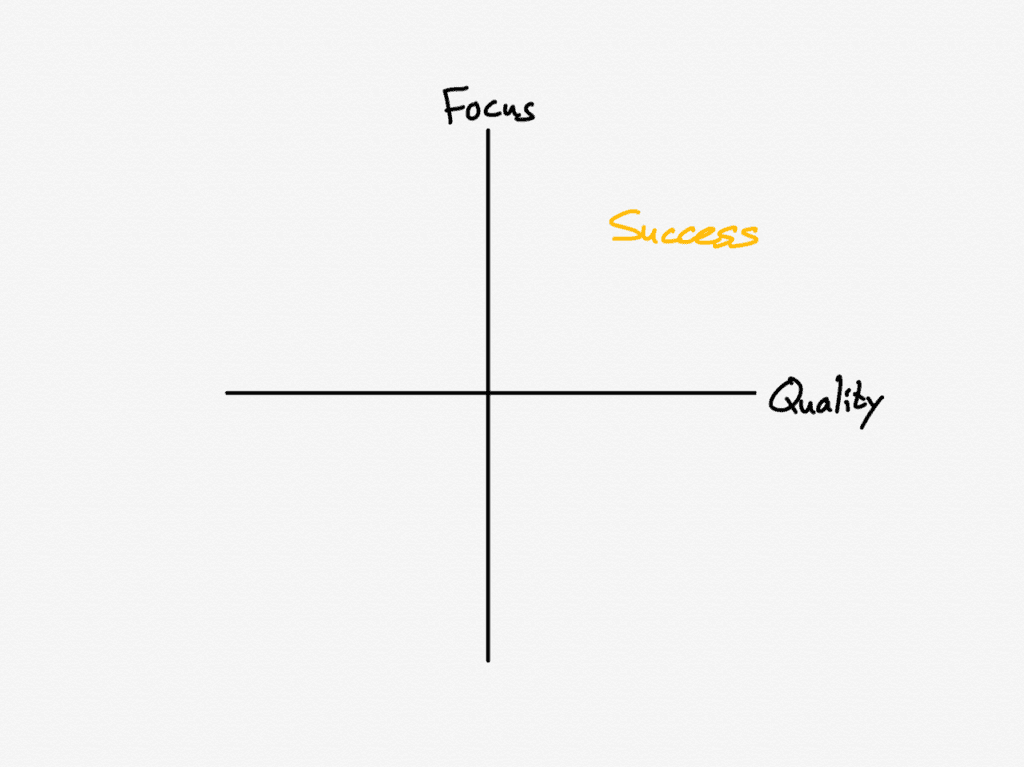

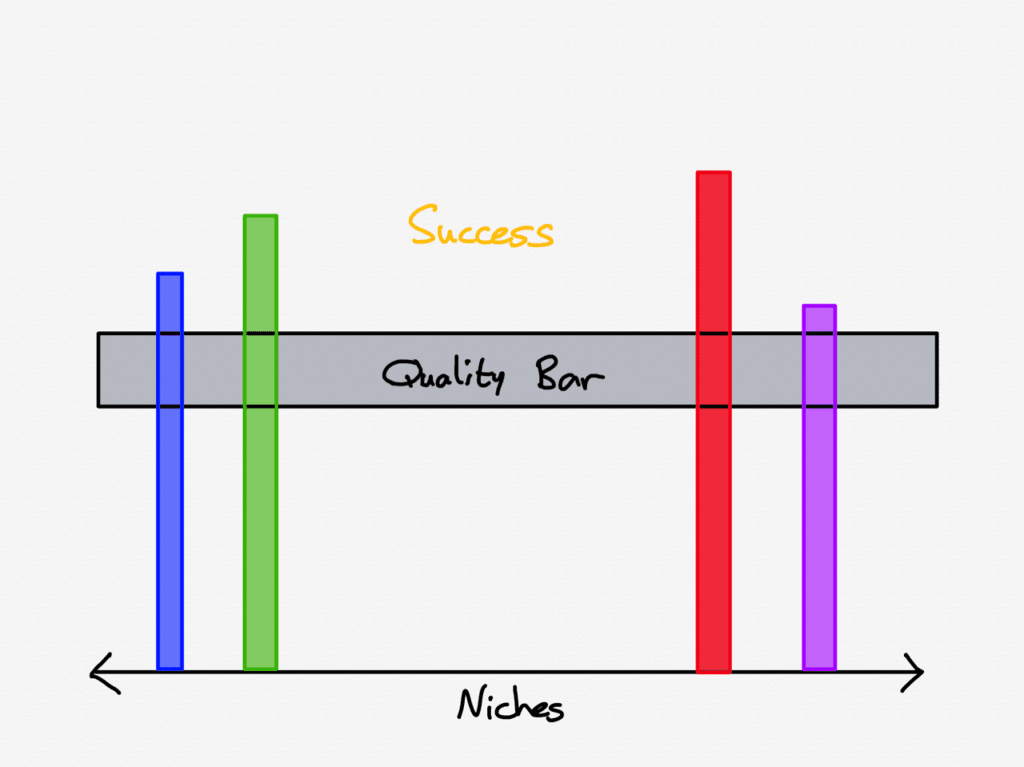

그것은 하나의 대안을 남겼습니다: 구글과 페이스북을 돌아 다니며 사용자들에게 직접 전달하는 것입니다. 그러면 애그리게이터와 상관없이 사용자를 직접 끌어들이는 “대상 사이트(destination sites)”가 경쟁하는 벡터는 무엇입니까? 분명한 두 가지 후보는 집중과 품질입니다.

그러나 주목할 점은 품질은 상대적으로 이분법적이지만 집중해야 할 방법의 수, 즉 세계의 틈새 시장 수는 사실상 무한하다는 것입니다. 즉, 성공은 틈새 시장에서 우수한 품질을 제공하는 것입니다. 전자는 후자에 의해 정의됩니다.

이것은 Stratechery 독자들에게 새로운 개념이 아닙니다. 이것이 이 사이트의 전체 전략적 근거입니다.

다시 말하지만, 이 블로그가 1인 블로그라는 사실이 제 경쟁 상황이 뉴욕타임스나 인터넷 매체와 전혀 다르다는 것을 의미하지는 않습니다.

다시 말해, 뉴욕 타임스는 온라인에서 성공을 거두었습니다. 이 회사는 정말 성공적이었습니다! – 그 회사는 (인터넷 또는 모바일에의 집중과 품질 측면에서 그 순서에 따라 잘 자리 잡고 있다는 것입니다.

단순히 집중하는 것만으로는 충분하지 않습니다. 애그리게이터(Aggregator)가 지배하는 세계에서 틈새를 포착하려는 기업은 애그리게이터(Aggregator)와 모든 측면에서 만나는 전략을 추구해야 합니다.

구체적으로, 그들은 통합(integration)에 초점을 맞출 필요가 있으며 이러한 접근방식의 탁월한 예는 디즈니입니다.

디즈니와 차별화, Disney and Differentiation

디즈니가 2019년에 디즈니+를 처음 공개했을 때, 저는 디즈니와 TV의 미래(Disney and the Future of TV)에서 다음과 같이 썼습니다.

월 6.99달러밖에 들지 않는 디즈니+를 이해하는 가장 좋은 방법은 그 이름에서 시작한다는 것입니다.

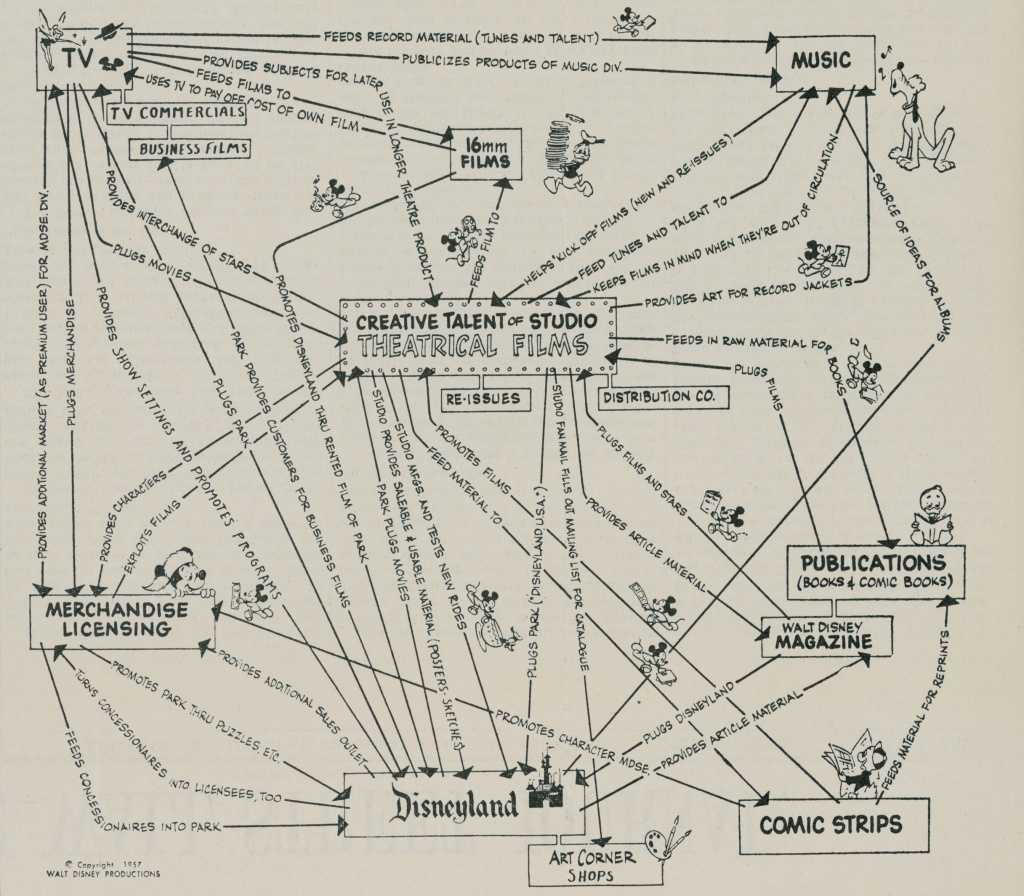

이것은 텔레비전에 관한 것이 아니라, 적어도 직접적으로는 아니지만 디즈니 자체에 관한 서비스입니다. 월트 디즈니가 직접 만든 이 유명한 차트는 그 어느 때보다 여전히 유효합니다.

… 이것이 디즈니+에 대해 생각할 수 있는 유일한 적절한 맥락입니다. 디즈니+는 분명히 소비자의 관심을 끌기 위해 넷플릭스와 경쟁하겠지만, 두 서비스의 목표는 매우 다릅니다.

넷플릭스의 경우 스트리밍은 전체 사업 자체이며 매출과 이윤의 유일한 원동력입니다.

한편, 디즈니는 분명히 디즈니+에서 이윤을 내도록 계획을 세우고 있습니다. 즉, 이 서비스는 디즈니 스튜디오로의 자금 이체를 포함해 2024년에 수익성을 달성할 것이지만 더 큰 프로젝트는 디즈니 그 자체입니다.

컨텐츠 배포를 통제하고 소비자에게 직접 전달함으로써 디즈니는 이미 강력한 고객과의 연결을 심화시켜 비즈니스의 모든 부분에서 혜택을 입을 수 있습니다.

영화는 디즈니+에서 오리지널 콘텐츠를 창출할 수 있으며, 테마파크에서 새로운 볼거리를 얻을 수 있습니다. 이 테마파크에서는 새로운 영화관련 상품화 기회를 얻을 수 있습니다. 새로운 영화에서 얻을 수 있는 머천다이징 기회는 현실에서 영화의 세계처럼 서로를 구축합니다.

실제로 디즈니가 이런 접근 방식으로 전환한 후 오랜 시간이 흘렀다는 것은 기존 TV 모델이 얼마나 수익성이 있는지에 대한 증거입니다. 단순히 최고 입찰자에게 콘텐츠를 배포하는 것보다 장기적인 비즈니스에 훨씬 더 적합합니다.

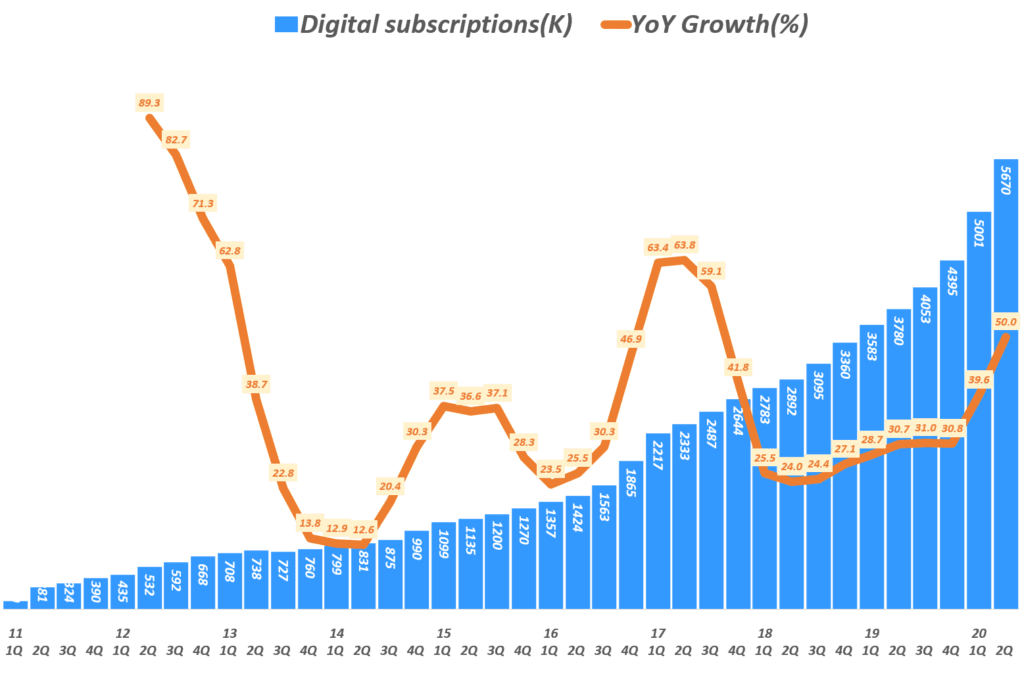

디즈니+는 코로나 팬데믹 동안 디즈니에서는 드물게 밝은 곳이 되었습니다. 유람선에서부터 테마파크, 스포츠에 이르기까지 회사의 다른 많은 사업 부분이 직접 대면에 의존하기 때문입니다.

하지만 디즈니+가 존재했다는 것은 단순히 행운이 아니었습니다. 세계가 수년 동안 이런 방향으로 향하고 있다는 것은 분명했습니다. 코로나 팬데믹 위기의 주된 기능은 이미 진행되고 있는 추세를 가속화시키는 것이었습니다.

이것이 디즈니가 궁극적으로 스트리밍에 들어가는 것 외는 선택의 여지가 없었던 이유입니다.

그럼에도 불구하고, 회사가 디즈니+를 출시하기 전부터 낙관적인 이유가 있었습니다: 2015년, 전 CEO 밥 아이거가 코드 커팅이 ESPN에 영향을 미친다는 것을 인정했을 때 디즈니의 주가가 폭락햇을 때, 저는 디즈니가 괜찮을 것이라고 주장했었습니다.

그렇다고 해서 유료 TV 영역의 모든 것이 장밋빛이라는 말은 아닙니다. ESPN의 운명에 집착하는 것은 뉴욕타임스가 인쇄물에서 최초의 인터넷, 그리고 현재 모바일으로의 전환을 어떻게 관리하고 있는지에 대해서만 관심을 기울이는 저널리즘 관찰자들과 유사합니다.

뉴욕타임스에서 모든 것이 완벽하게 진행되진 않지만, 회사는 살아남아 엄청난 양의 매력적인 저널리즘을 계속해서 만들어내고 있습니다.

하지만, 뉴욕타임스와 같은 브랜드 파워나 자원이 없는 지역 신문의 경우 상황은 상당히 악화되고 있습니다. 출판사 곳곳에서 폐업하고 있고, 지난 25년 동안 일하는 기자들의 수는 거의 절반으로 줄어들었습니다.

TV에서도 이와 비슷한 변화가 일어나고 있는 것 같습니다. 유료 TV 번들이 잠식하면서 전체 케이블 채널들이 사라지고 있습니다. 케이블 채널의 타깃 콘텐츠는 온라인 비디오, 특히 유튜브로 대체될 것입니다.

한편, 몇몇 스트리밍 거대 기업들에 의해 소비자의 관심과 돈을 놓고 치열한 경쟁이 펼쳐질 것입니다.

이러한 경쟁은 궁극적으로 최종 사용자가 기꺼이 비용을 지불할 수 있는 차별화한 컨텐츠 제작자에게 큰 도움이 될 것입니다.이러한 결과는 모든 유형의 콘텐츠 작성자에게 희망을 제공해야 합니다.

애그리게이션의 수익성 상실 효과 이론( the commoditization effect of Aggregation Theory)에서 벗어날 수 있는 방법이 있습니다. 그것은 차별화를 통해서 가능합니다.

다시 말해서, 더 많은 것들을 변화시킬수록, 그것들은 더 많이 유지할 수 있을 것입니다.

그러나 통합(integration)을 통해 이러한 차별화를 포착하려면 시간이 걸리고 문화의 변화가 필요합니다.

페이지 원 미팅, The Page One Meeting

뉴욕타임스가 디즈니 관련 글에서 다시 등장한 것은 우연이 아닙니다. 특정한 관점에서 그들은 (디즈니와) 동일한 유형의 비지니스를 운영하고 있습니다. 둘다 특정 창작자보다 브랜드에 더 많이 기여하고 소비자로부터 직접 수익을 창출할 수 있는 차별화 된 콘텐츠를 가지고 있습니다.

2015년 디즈니가 위기에 직면했을 때 뉴욕타임스는 급성장하는 구독 사업 덕분에 이전 인쇄 광고 의존을 해소하는 데 성공하고 있었습니다.

그럼에도 불구하고, 뉴욕타임스와 그것의 미래를 가로막는 마지막 겻은 자체 문화와 전통, 특히 Page One에 대한 집착이었습니다. 니키 어셔(Nikki Usher)는 2015년 컬럼비아 저널리즘 리뷰에 다음과 같이 썼습니다

5월에 발표된 (뉴욕타임스) 혁신 보고서는 어떻게 뉴욕타임스가 인쇄 신문이 지배하는 문화에 갇혀있는지 자세히 설명하고 있습니다.

그리고 제 책 <뉴욕타임스에사 뉴스 만들기>와 여기 CJR 등에 대한 제 연구에서 저는 이 인쇄물 우선주의가 얼마나 뿌리 깊게 자리잡았는지를 연대기순으로 기록했습니다.

심지어 최근에, 제가 뉴욕타임스를 방문했을 때, 한 후배 기자가 주 초에 나온 그녀의 페이지 원 기사를 보여주었습니다. 그녀는 그것이 1면에 실렸다는 것이 얼마나 “놀라운” 것인지, 그리고 그것이 어떻게 그녀의 능력을 마스트헤드 편집자들에게 검증했는지 등에 대해 이야기 했습니다. 그리고 그녀는 후세를 위해 6개의 서류들을 책상 위에 쌓아두었습니다.

문제의 일부는 웹사이트와 다른 디지털 자산들이 본질적으로 편집자들이 가장 중요하게 여기는 기준에 따른 뉴스 판단과 일치하지 않고 그들 자체적으로 실행되고 있었다는 것입니다.

대신, 제 연구 결과에서 알 수 있듯이, 소수의 사람들이 웹에서 무엇이 일어나고 언제 일어나는지를 책임지고 있었습니다.

한 홈페이지 편집자가 다른 편집자 옆에 앉아 웹에서 어떤 이야기를 언제 어디에 배치할 것 인가에 대한 토론은 거의 전적으로 그들에 의해 결정되었습니다.

디지털 전략에 대한 Page One 미팅의 유일한 논의는 웹 상의 스토리가 요약되어 있지만, 이러한 스토리의 시기, 분석, 배치 또는 중요성에 대해서는 논의하지 않았습니다.

이에 딘 바케(Dean Baquet)편집장은 급진적인 조치를 취하게 되었습니다. “페이지 원 미팅은 더 이상 1면에 대해 논의하지 않을 것입니다. 뉴욕타임스는 다음과 같이 썼습니다.

larger meeting은 1면(front page)에 초점을 맞추는 것에서 벗어나 진화를 지속할 것이며, 지속적인 뉴스 사이클 필요성에 부응할 것입니다.

최근 몇 년 동안 딘 바케(Dean Baquet)편집장은 디지털 사용자들을 위해 스토리 라인과 트렌드, 뉴스 속보를 위한 리소스, 엔터프라이즈 및 롱폼 스토리(long-form stories)를 배포하는 쪽으로 논의를 전환했습니다.

하지만 새로운 시대를 맞이하여, 딘 바케(Dean Baquet)편집장은 한 걸음 더 나아가서, 현재 거대한 원탁 테이블에서 열리고 있는 이 larger meeting이 오로지 취재 계획과 디지털 디스플레이를 위한 순위 매기기 위한 포럼이 될 것이라고 선언하고 있습니다.

한 가지 초점은 현재 뉴욕타임스 독자 절반 이상이 뉴스를 접하고 있는 모바일 기기용 프레젠테이션에 집중하고 있습니다.

비즈니스 모델을 바꾸는 것만으로는 충분하지 않았습니다. 페이지 원은 너무 중력과 명성을 가지고 있기 때문에 뉴용타임스는 과거보다 미래를 적절하게 평가하기 위해 작동 방식을 변경해야 했습니다.

디즈니 재편, Disney’s Reorganization

어제 디즈니는 미디어 및 엔터테인먼트 사업의 전략적 재편성을 발표했습니다.

지금까지 당사의 DTC(Direct-to-Consumer) 사업에서 엄청난 성공을 거두었고, DTC 전략을 더욱 가속화하기 위해 디즈니사는 오늘 미디어 및 엔터테인먼트 사업의 전략적 개편을 발표했습니다.

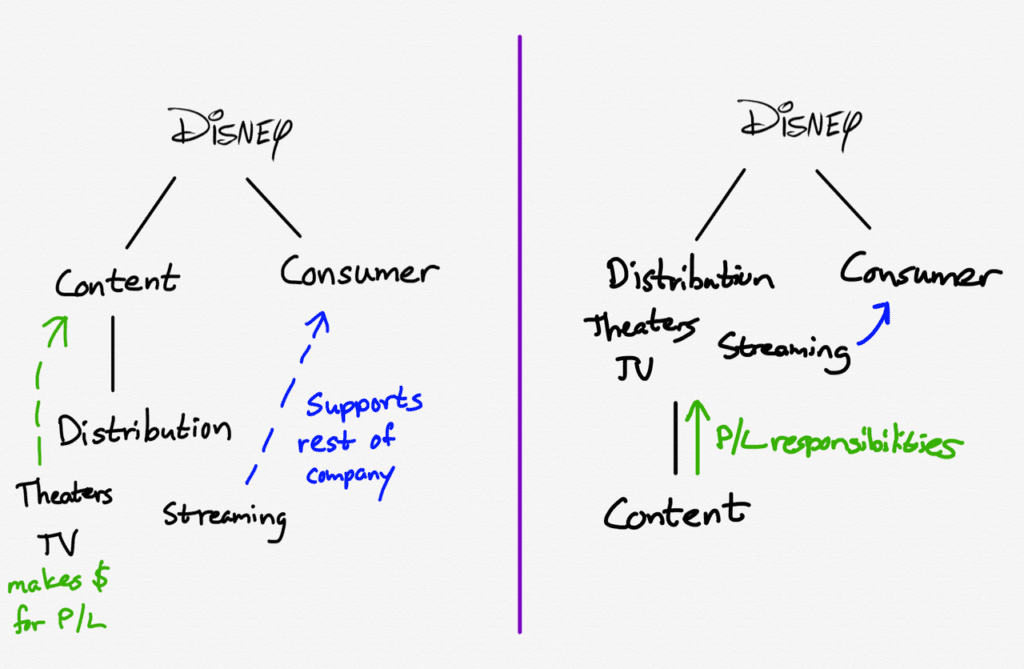

새로운 구조 아래, 디즈니의 세계적 수준의 크리에이티브 엔진은 회사의 스트리밍 서비스뿐만 아니라 레거시 플랫폼을 위한 오리지널 콘텐츠를 개발하고 생산하는 데 초점을 맞출 것이며, 배급 및 상업화 활동은 하나의 글로벌 미디어 및 엔터테인먼트 배급 조직(global Media and Entertainment Distribution organization)으로 집중될 것입니다.

새로운 미디어 및 엔터테인먼트 배급 그룹(The new Media and Entertainment Distribution group)은 배급 및 광고 판매와 같은 컨텐츠의 모든 수익화를 책임지고 회사의 스트리밍 서비스 운영을 감독할 것입니다.

또한 디즈니의 미디어 및 엔터테인먼트 사업에 대한 독점적인 P&L 책임도 갖게 될 것입니다.

“상사를 바꾸는 사람들(people changing bosses)”의 관점에서 보면, 이것은 비교적 사소한 변화인 것 같습니다. 디즈니의 지난 개편에서 상대적으로 손대지 않았던 미디어와 엔터테인먼트는 솔직히 이미 존재하고 있는 세 부문(스튜디오, 일반 엔터테인먼트, 스포츠)로 분할되었습니다.

하지만, 그것 때문에 바로 이 발췌문의 마지막 줄이 중요한 이유입니다. 손익의 책임은 궁극적인 통제 지표입니다. 이는 미디어와 엔터테인먼트는 이제 스트리밍을 강조해야 할 분명한 책임을 가진다는 것을 의미합니다. 발표 내용에서 다음과 같은 내용을 확인할 수 있습니다.

“[디즈니 CEO] Chapek은 “디즈니+의 놀라운 성공과 직접 소비자 비지니스를 가속화하려는 계획을 감안할 때, 우리는 성장 전략을 보다 효과적으로 지원하고 주주 가치를 높이기 위해서 회살ㄹ 전략적으로 포지셔닝하고 있습니다.”라고 말했습니다. “유통과 구별되는 콘텐츠 제작을 관리하면 소비자들이 가장 원하는 콘텐츠를 원하는 방식으로 제공하는 데 더 효과적이고 민첩하게 대응할 수 있습니다.

우리 크리에이티브팀은 세계적인 수준의 프랜차이즈 기반 컨텐츠를 만드는 데 주력하는 한편, 새로 중앙 집중화된 글로벌 유통팀은 디즈니+, 훌루, ESPN+, 곧 출시될 스타 국제 스트리밍 서비스를 비롯한 모든 플랫폼에서 가장 최적의 방식으로 컨텐츠를 전달하고 수익을 창출하는 데 주력할 것입니다.”

이러한 관점에서 디즈니 스트리밍 서비스는 NYTimes.com이고 디즈니의 전통적인 TV 및 특히 영화관은 뉴욕타임스 페이지 원입니다.

물론, 그것들은 빠르게 사라지고 있는 과거를 대표했지만, 그것은 명성이 있는 과거이고, 디즈니의 콘텐츠 제작자들이 스트리밍보다 이러한 채널들을 선호했으며, 여전히 회사의 수익과 이윤의 대부분을 창출했었습니다. 코로나 팬데믹 이전엔 말이죠.

그러나 디즈니 CEO Chapek은 이 위기를 방치하지 않고 회사 콘텐츠를 어디에서 전시할 지에 대한 결정뿐만 아니라 단기 수익과 이익을 극대화해야 하는 책임을 지고 있습니다.

그 보상은 장기적인 것입니다: 기억하세요, 디즈니+는 단지 하나의 특정 사업부문이 아니라 디즈니 전체에 관한 것입니다. 디즈니 회사 전체에 걸친 특이한 집중을 달성하려면 통합 초점을 반영하는 인센티브와 책임 라인을 설계해야 합니다.

애그리게이터 vs 통합자, Aggregators Versus Integrators

보다 광범위하게, 디즈니의 총체적인 접근방식은 통합자(Integrato)가 컨텐츠의 세계에서 어떻게 애그리게이터(Aggregateator)에게 직교적(orthogonally, 신호/현상 상호 간에 전혀 관련성이 없음을 의미)으로 운영되어야 하는지를 보여줍니다.

애그리게이터(Aggregateator)는 컨텐츠에 구애받지 않습니다. 통합자는 차별화를 전제로 합니다.

페이스북은 피드에서 모든 콘텐츠를 비슷한 크기의 직사각형으로 축소합니다. 깊이있는 조사 보고서도 반 친구 아기 사진과 동일한 중요도와 시각적으로 표현됩니다. 페이스북이 관심을 가지는 것은 여러분의 참여를 유지하는 것에만 관심을 가집니다.

반면에 디즈니가 만든 콘텐츠는 디즈니만의 독특한 것이어야 하며, 그들의 전체 사업의 핵심이기 때문에 기억에 남아야 합니다.

애그리게이터(Aggregateator)는 지렛대를 제공하고 통합자는 이윤을 얻습니다.

우리의 바나나 출판사와 같이 모듈화된 콘텐츠 제작자들은 콘텐츠를 만드는 데 돈을 쓰고 그 콘텐츠를 가능한 한 널리 퍼뜨림으로써 비용을 회수하려고 합니다.

구글과 페이스북은 이 목표를 달성하기 위한 가장 효율적인 수단입니다. 하지만, 디즈니는 콘텐츠가 만들어졌을 때 그리고 앞으로 수십 년 동안 그 차별화된 콘텐츠로부터 점점 더 많은 이윤을 얻는 것에 점점 더 집중하고 있습니다.

애그리게이터(Aggregateator)는 최대 소비자에게 서비스를 제공하기 위해 노력하고, 통합자는 소비자로부터 최대한 이윤을 얻으려고 합니다.

구글과 페이스북은 많은 소비자에게 접근할 수 있기 때문에 콘텐츠 제작자에게 매우 매력적입니다. 수십억 명으로부터 몇 페니 또는 몇 달러는 엄청난 양의 돈이 됩니다.

한편 디즈니는 특히 콘텐츠 베포를 자체 서비스로 제한하기 때문에 어드레스블 시장의 규모가 제한되고 있지만 가능한 시장에서 사용자 당 벌 수있는 돈의 양을 늘리고 있습니다.

애그리게이터(Aggregateator)는 창작물을 상품화합니다. 통합자는 창작물을 운영합니다.

구글은 언제 어디에서 콘텐츠가 오는지 신경쓰지 않고 단순히 콘텐츠를 원합니다(이는 당연히 자연 구글 검색 결과에 주로 전념하는 수많은 비즈니스로 이어졌습니다.)

한편, 디즈니는 개별 컨텐츠 창작자들에게 과도한 권한을 부여하지 않고, 가격 책정 권한을 부여하지 않고 차별화된 컨텐츠를 만들고자 합니다. 이것은 디즈니가 전적으로 소유하고 있는 애니메이션과 그들을 생동감 있게 하는 배우들보다 더 크고 더 가치 있는 프랜차이즈에 둘 다에 투자하도록 만들었습니다.

애그리게이터(Aggregateator)은 내부 통합을 피합니다. 통합자는 내부 애그리게이션을 피합니다.

Aggregators avoid internal integration. Integrators avoid internal aggregation.

애그리게이터(Aggregateator)는 수평적 서비스를 활용하여 자체적인 애그리게이션으로 차별화할 때 전략적 문제에 직면하게 됩니다(구글은 10년 전 안드로이드에서 이러한 실수를 저질렀습니다).

반면에 통합업체들은 전체에게 어울리지 않는 특정 대상에게 서비스를 제공할 때 어려움을 겪습니다. 이것은 뉴욕타임스가 페이지 원에 초점을 두고 저지르던 실수이며, 디즈니사의 스튜디오와 미디어 부서가 회사의 극장과 TV 사업을 책임지고 있는 한, 그들은 디즈니의 전체적인 전략적 목표 대신에 기존의 관객들에게 서비스를 제공하도록 장려될 것이다.

Indy 통합업체, Indy Integrators

위에서 언급한 인용문 중 하나에서 Stratechery 사이트를 뉴욕타임스와 동일한 범주에 넣었습니다. 인터넷이 비즈니스 모델에 미치는 분류 효과의 매혹적인 점은 디즈니와 관련해서도 동일한 작업을 수행 할 수 있다는 것입니다.

네, 1인 블로그를 세계에서 가장 큰 엔터테인먼트 회사와 비교하는 것은 아마도 대담할 것입니다. 하지만 그것은 단지 애그리게이터가 훨씬 더 크기 때문입니다.

생각해 보세요. 비즈니스의 성패는 차별화된 콘텐츠, 높은 이윤, 높은 고객당 평균 수익, 콘텐츠 제작 제어, 단기 수익 창출 기회 등으로 산만해지지 않도록 하는 것에 달려 있습니다.

이 모든 것이 뉴욕타임스에도 적용됩니다 . 차별화된 고수익 콘텐츠, 높은 가격, 운영 가능한 창작물, 그리고 적어도 지금은 다른 많은 출판물을 희생 시키면서 스타를 끌어 들이고 유지하는 브랜드와 포켓북을 결합한 것입니다.

이 모델은 아직 초기 단계이지만 미래에 대해 기대할만한 이유가 있습니다. 아날로그 시대의 많은 콘텐츠는 가장 낮은 공통분모 콘텐츠로 대중 시장 소비자에게 도달하는 것에 전념했습니다. 결국, 선택의 폭이 그리 많지 않았습니다.

구글과 페이스북은 고칼로리 식품에 대한 우리의 진화적 충동을 이용하는 정크푸드 공급자들과 마찬가지로, 그 가장 낮은 공통분모 접근법을 품질과 노력의 측면에서 점점 더 많은 부분을 긁어내는 콘텐츠 전략으로 전환했습니다. 단, 적어도 당분간은 그런 식으로 생계를 유지하는 것이 더 쉬웠기 때문입니다.

그러나 장수하는 것은 건강한 생활에 달려 있습니다. 즉, 단순히 차별화된 콘텐츠를 생산하는 것이 아니라 전체 비즈니스 모델과 그에 맞는 통합 접근 방식을 갖춘 비즈니스를 구축해야 합니다.

궁극적인 승자는 콘텐츠에 대한 대가를 지불하는 소비자입니다. 하지만 행복하게 말이죠. 왜냐하면 콘텐츠는 소중한 것이기 때문입니다.더 많은 여지가 있습니다.