미국 주식시장이나 우리나라 주식 시장이 상당한 변동성을 보여주는 가운데 그동안 하락을 거듭해오던 반도체 바닥론이 나오고 있고, 근래들어서는 미국 주식에 비해서 약세를 면치 못했던 한국이나 대만 투자 시점이라는 보고서나 아머징 투자 신호가 나오고 있다는 주장이 나오고 있습니다.

100% 마지는 않겠지만 다양한 관점을 살펴본다는 관점에서 살펴봤습니다.

모건스탠리, 한국과 대만 투자의견 상향 조정

글로벌 투자은행(IB) 모건스탠리는 지난 10월 4일 한국과 대만 투자의견을 ‘비중확대(Overweight)’로 상향 조정했습니다.

모건스탠리는 “신흥국과 아시아·태평양 주식시장에서 1995년 이후 가장 긴 약세장이 진행되고 있다”며 “새로운 사이클에서의 가장 좋은 기회는 아시아 주식시장에서의 선도적인 위치를 차지하고 있는 한국과 대만 시장의 비중을 확대하는 것”이라고 주장했습니다.

이어 “(반도체) 사이클상 최악의 시기는 올해 4·4분기, 늦어도 내년 1·4분기가 될 것으로 보인다”며 “변곡점을 맞기 전에 주가가 선행할 것”이라고 내다봤습니다.

블름버그, 채권 수익률 피크는 이머징 투자 신호를 보낸다.

2008년 글로벌 금융위기 이후 최악의 참패를 겪은 이머징 마켓 투자자들이 고대하던 순간이 마침내 가시권에 들어왔습니다.

그것은 두 개의 봉우리를 합친 것입니다.

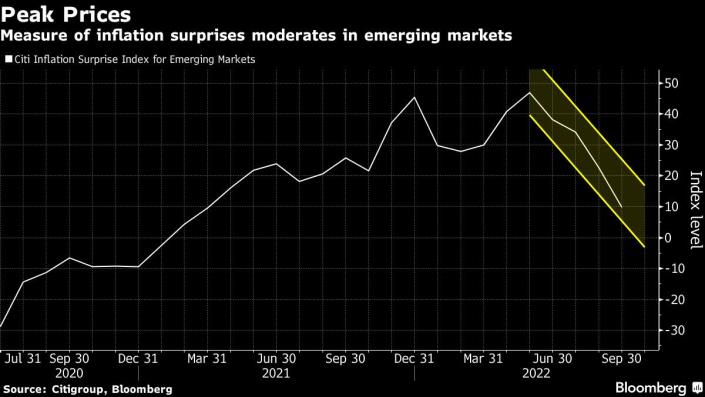

- 하나는 인플레이션입니다. 인도에서 브라질에 이르는 개발 도상국들은 소비자 물가 상승률이 감소했다고 보고하고 있습니다. 2년 동안 계속된 전쟁의 초기 승리입니다.

- 둘째는 통화 긴축입니다. 지난달까지 급등세를 이어가던 미국부터 영국, 유럽까지 금리인상 내기가 주춤하고 있습니다.

아직 초기이고 이 두 가지 추세가 통합되기 전에 많은 혼란이 닥칠 수 있지만, 내년에 차입 비용이 최고조에 달할 것(금리 인상이 멈출 것이라는)이라는 기대는 투자자들이 신흥 시장 자산에 다시 투자하도록 부추기고 있습니다.

통화 긴축이 진정되면, 투자자들은 주식과 채권 가치가 부유한 국가보다 저렴하고, 실질 수익률이 높고, 통화 가치가 하락하기 때문에 개발도상국이 더 매력적이라고 느낄 수 있습니다.

뉴욕의 William Blair Investment Management의 채무 관리자인 Lewis Jones의 말입니다.

“우리는 이 시점에서 선택적으로 위험을 추가하는 경향이 있습니다. 신흥시장 통화 가치는 매우 매력적이며 특히 고수익 국가 중 중앙은행들은 내년 예상 인플레이션 수준에서 매우 공격적으로 그리고 성공적으로 긴축했습니다.”

(We are more inclined to selectively add risk at this point. Emerging-market currency valuations are very attractive and central banks, particularly among the higher-yielding basket of countries, have tightened very aggressively, and successfully in terms of expected levels of inflation next year.)

달러와 현지 통화로 표시되는 이머징마켓 채권의 벤치마크 게이지는 올해 9개월 중 8개월 동안 하락세를 기록한 후 10월에 상승세를 보였습니다. 주가 벤치마크는 지난주 2020년 3월 이후 최악의 월간 슬럼프에서 반등했고, 통화 지수는 2019년 이후 가장 긴 연속 하락세에서 반등했습니다.

상승의 일부는 나쁜 경제 데이터가 연방준비제도이사회(FRB)를 포함한 중앙은행들이 비둘기파로 전환할 것이라는 행복감에서 비롯되었습니다. 정책 입안자들이 인플레이션과의 투쟁을 재확인하고 미국 노동 시장이 강세를 유지함에 따라 그 희망은 그 이후로 깨졌지만, 적어도 내년에 긴축을 중단해야 한다는 주장은 계속해서 지지를 얻고 있습니다.

피델리티 인터내셔널의 런던 소재 자금 매니저인 폴 그리어는 아래와 같이 주장합니다.

“공격적인 중앙은행 개입, 금리 시장의 일부 눈길을 끄는 완화 및 매우 무거운 달러 장기 포지셔닝은 단기 시장 내러티브를 약간 변경하고 더 많은 양방향 가격 발견을 도입했습니다. 이는 신흥 시장 세계에서 몇 가지 전술적 기회를 창출합니다.”

(Aggressive central-bank intervention, some eye-catching relief in rates markets and very heavy long dollar positioning have altered the near-term market narrative a little and introduced some more two-way price discovery. This creates some tactical opportunities in the emerging-market universe.”)

지난 2년간 빈곤국들의 주요 관심사인 치솟는 인플레이션이 진정되고 있습니다.

- 인도는 소비자 물가 지수가 4개월 연속 하락했다고 보고했고,

- 브라질과 남아프리카 공화국도 최고 인플레이션 클럽에 가입했습니다.

이것은 몇몇 가장 큰 경제국들의 금리 인상 압력을 덜어주었습니다.

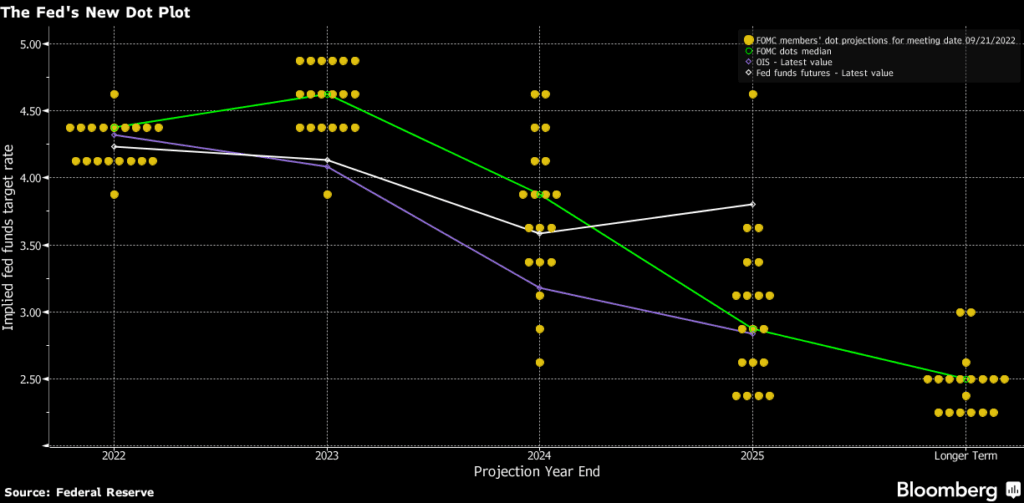

한편, 단기 금융 시장은 선진 시장의 터미널 이자율에 대한 베팅을 줄이고 있습니다. 그들은 이제 영국의 최고 5.8%, 유럽 중앙 은행의 3.15%, 연준의 최저 4.5%의 금리를 요구하며 모두 9월의 최고치에서 하락했습니다.

Paul Greer는 연준의 베팅이 실현될 경우 평균 국가 위험 프리미엄이 100bp만큼 줄어들 것으로 예상합니다. JP모건 체이스 지수(JPMorgan Chase & Co. index.)에 따르면 스프레드는 지난 7월 최고치인 593에서 목요일 540에 근접했다.

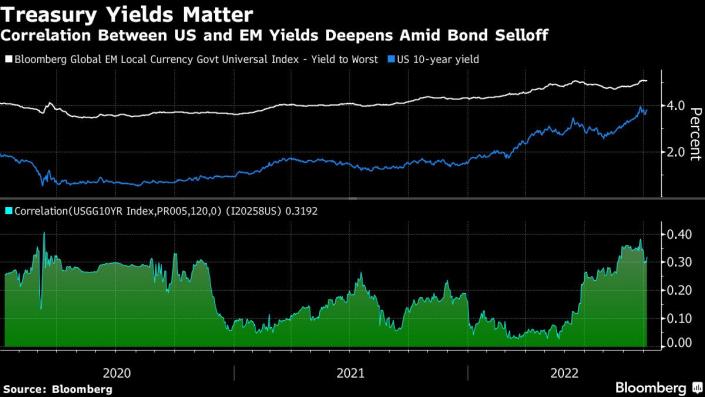

Manullife Investment Management의 Eric Lo는 “미국 수익률의 정점 또는 안정은 신흥시장 채권에 매우 건설적일 것”이라고 말했습니다. 그 자금 관리자는 미국과의 밀접한 상관관계와 그들이 국채의 회복으로부터 이익을 얻을 수 있다는 점을 감안하여 한국의 연체된 채권을 샀습니다.(The money manager bought South Korea’s battered bonds given their close correlation with the US and that they could benefit from a turnaround in Treasuries.)

피델리티 인터내셔널은 일부 약세 통화 포지션에서 이익을 얻었고 멕시코 페소와 싱가포르 달러에 강세 내기를 시작했습니다. Greer는는 브라질과 멕시코의 현지 통화 국채 기간에도 더 많은 노출을 하고 있다고 말했습니다.

Waiting on Wings

자금 관리자들은 이러한 선택적 베팅을 설명하기 위해 애를 쓰고 있으며 아직 신흥 시장 전반에 대해 낙관할 때가 아닙니다. 대부분의 투자자들은 정책입안자들의 비둘기파적 성향을 기대하는 “연준의 피봇(Fed pivot)”에 대한 요구에서 한발 물러서고 있습니다. 지금 가장 좋은 희망은 금리 인하가 머지 않았더라도 금리 인상이 중단되는 것입니다.

Deutsche Bank AG의 분석가들은 미국 금리 인상과 러시아의 우크라이나 전쟁 여파로 이어질 수 있는 인플레이션의 위험을 언급하면서 현지 통화와 채권에 대해 낙관적으로 전환하기에는 너무 이르다고 말했습니다.

헝가리, 체코, 브라질, 칠레를 비롯한 여러 중앙 은행이 긴축 사이클의 끝을 알렸지만 인플레이션이 더 오래 지속되어 잠재적 수익을 저해할 위험이 있다고 Christian Wietoska와 Oliver Harvey를 포함한 분석가들은 이메일에서 썼습니다. .

FIM Partners의 이머징마켓 부채 최고투자책임자(CIO)인 Francesc Balcells의 이야기 입니다.

“시장은 지금 한동안 연준의 피벗에 대해 낭만적으로 기대했고, 항상 실망했습니다. 어쨌든, 우리가 현재 최고 채권 수익률에 있든 미래에 있든 이머징 마켓 부채와 같은 장기 고정 수입 자산 클래스에 대한 위험 보상이 더 매력적으로 보이기 시작했습니다.”

What to watch this week:이번 주에 볼 것:

- 위안화는 10월 16일에 시작될 예정인 공산당 전당대회를 앞두고 일주일 간의 연휴를 마치고 월요일 중국 시장이 다시 열리면서 상승했습니다. 이 전당대회에서 시진핑(習近平) 국가주석은 10년에 두 번 열리는 이 대회에서 전례 없는 집권 3선을 확보할 것으로 예상됩니다.

한편, 중국 주식은 우울한 휴가 지출 데이터와 코로나 감염 사례의 증가으로 타격을 받아 경제에 대한 우려를 심화시켰습니다. 중국의 미국 기술 접근에 대한 미국의 새로운 규제로 미국 반도체 주식이 급락했습니다.

중국 소비자 인플레이션은 주로 식품 가격 상승으로 인해 9월에 상승했을 것으로 예상되는 반면, 공장 문 인플레이션은 원자재 가격 하락으로 계속 완화될 것으로 보입니다.

한편, 중국 국가 무역 보고서는 수출 성장 둔화를 보여 경제에 대한 외부 지원 약화를 강조할 것입니다. - 브라질, 인도, 이스라엘도 통화 정책 전망에 대한 단서를 제공할 수 있는 CPI 데이터를 발표할 예정입니다.

- 한국과 칠레는 금리를 인상할 가능성이 있습니다.

- 멕시코 중앙은행, 목요일 9월 29일 회의록 공개

- 인도, 말레이시아, 멕시코, 터키는 산업 생산에 대해 보고할 것입니다.

전략이라고 주장")