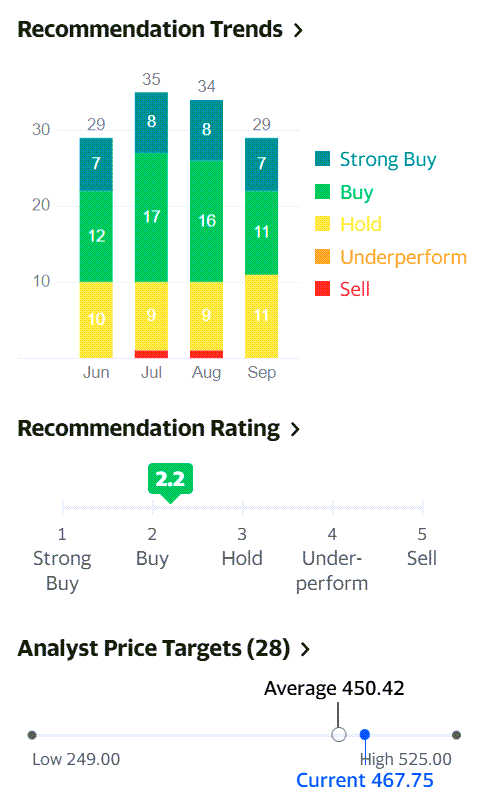

당신이 주식 투자를 위해서 스타트업 분석을 시작한다고 하죠. 그러면 분석해야할 스타트업 지표는 어떤 항목이 있을까요? 반드시 스타트업이 아니라도 한참 성장중인 중소기업 투자를 생각하고 있다면 어떤 지표를 살펴봐야 할까요?

만약 당신이 2018년 테슬라가 큰 위기에 처했어 모두 체슬라가 망하고 있다고 생각하던 시절 테슬라에 대한 투자를 생각한다면 어떤 지표를 보고 생존 가능성을 판단하고 테슬라 주식 매일을 감행할 수 있을까요?

정답은 없지만 스타트업 주식 매수 전에 점검해 봐야하는 스트트업 지표들에 대해서 살표봣습니다. 이 스타트업 분석 지표는 지속적으로 업데이트할 예정입니다.

스타트업 성장 지표 – 가능하는 한 매출성장율을 봐야

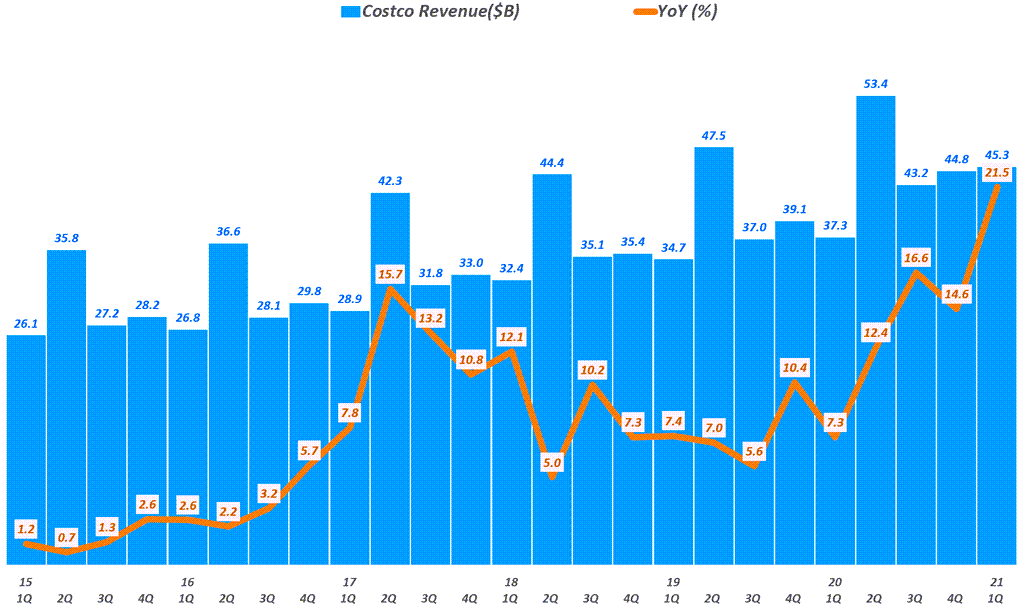

스타트업 기업의 성자 지표는 당연히 매출 증가율입니다. 전년 동기와 비교해 매출 성장율이 어떻게 되는지 그 추이가 어찌되는지를 볼 수 있겠죠.

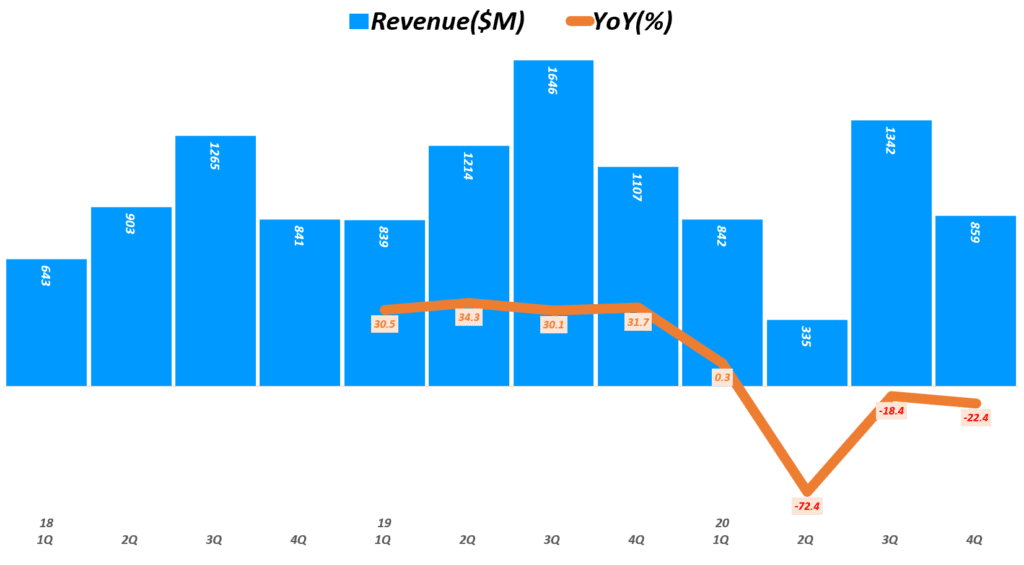

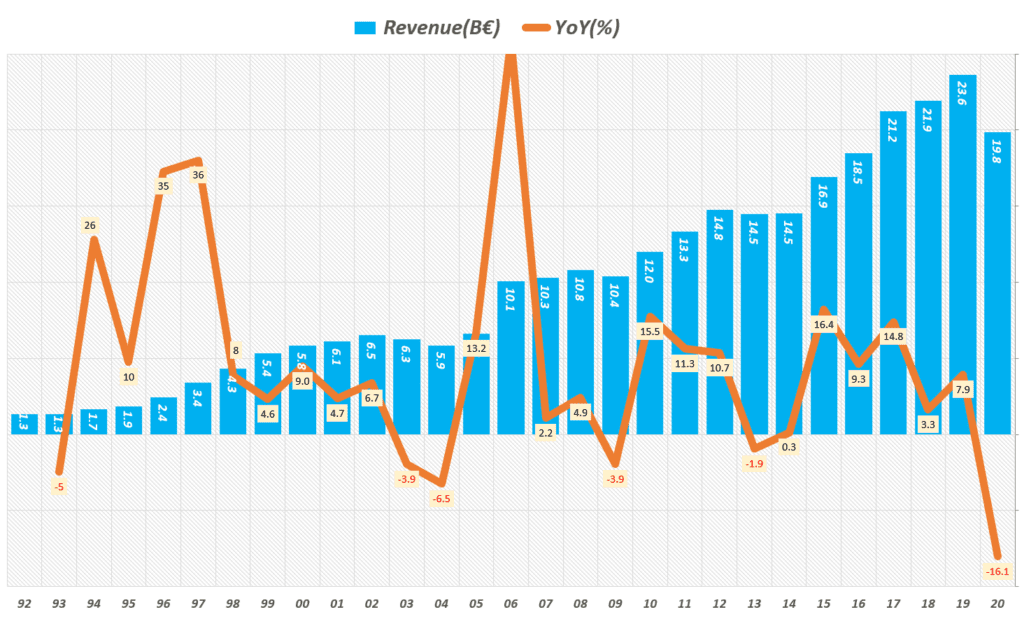

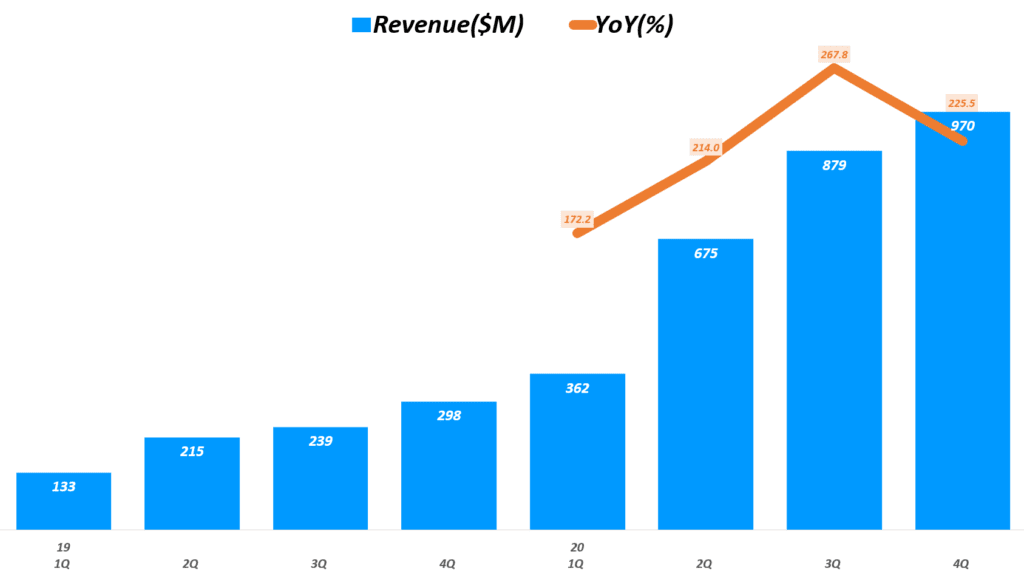

아래는 2020년 12월 상장했던 에어비앤비 분기별 매출을 20년 4분기 에어비앤비 실적을 발표 후 살펴본 것인데요. 여기서는 코롸내 팬데믹을 맞아 여행이 감소하면서 에어비앤비 매출이 어떻게 감소하고 다시 회복세를 보이는지 살펴 봉 수 있습니다.

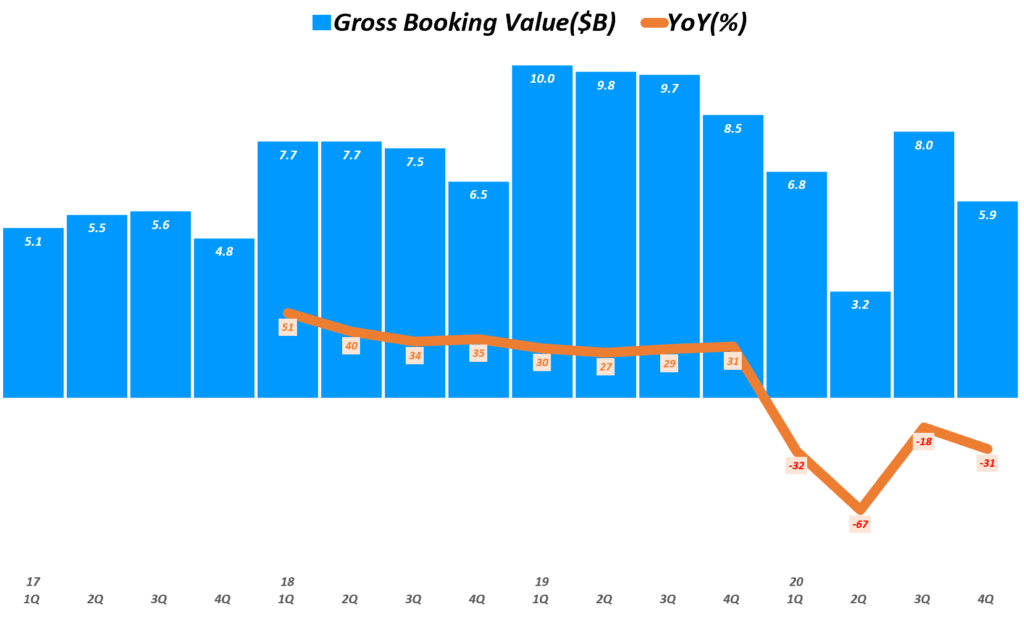

예약금(Booking value) 또는 총거래액(GMV) 지표

일반적으로 안정적인 회사라면 매출 지표 정도만 보면 성장 관련 내용을 파악알 수 있지만, 아직 충분한 매출이 나오지 않는 경우는 매출보다는 매출의 기초가 되는 지표들을 내세우기 마련입니다.

- 총거래액(GMV) : 특정 기간 마켓플레이스를 통해 거래된 제품의 총판매 금액을 의미

. 이는 마켓플레이스에서 소비자가 지출하는 탑라인(top line)으로 마켓플레이스 크기를 측정하는 데 유용

. 최근 월 또는 분기를 연례화한 것을 기반으로 한 “현재 런레이트(현재 추세를 갖고 연간 매출을 추정)” 척도로 사용하면 유용 - 예약(bookings) : 기업과 고객의 계약 금액으로 고객이 기업에 지불해야 하는 계약상의 의무이지만 실제 발생한 것이 아니기 때문에 절대 지표가 될 수 없음

에어비앤비와 같은 숙박 공유업체는 얼마나 소비자들이 예약을 했는지라는 Booking 지표를 중요하게 내세우고, 카페24와 같은 이커머스 업체들은 매출보다는 거래액 증가를 내세우기도 합니다.

그렇지만 이런 지표는 보조적인 지표로만 사용해야하고 스타트업 기업에게 필요한 것은 기업에 돈이 들어오는 매출이 절대적으로 중요합니다.

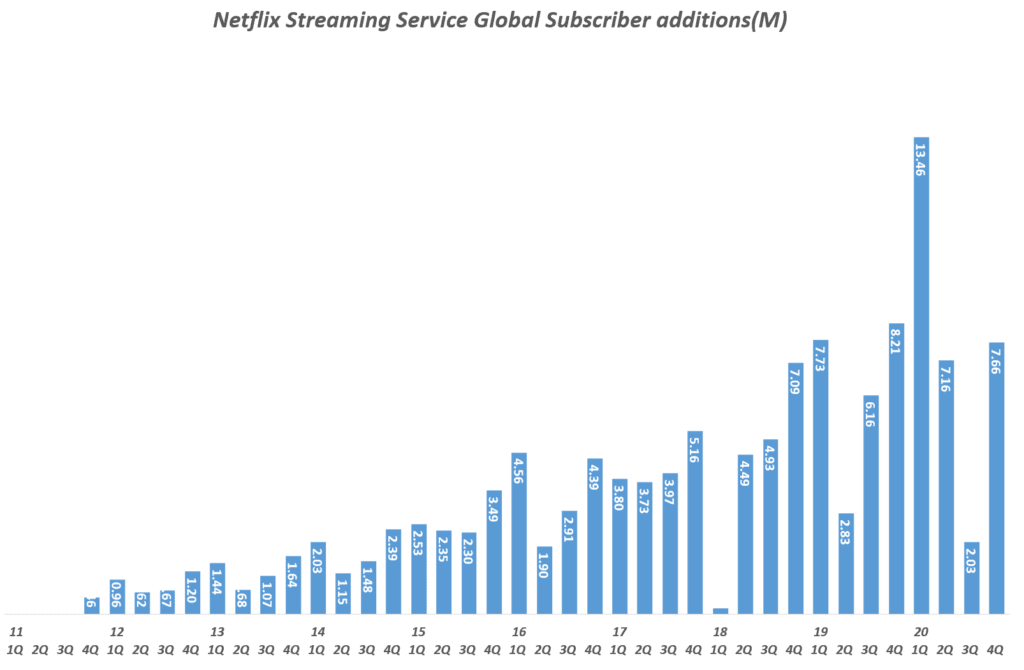

SaaS 기업, 유료 가입자 추이

그렇지만 SaaS 기업의 경우 유료 가입자 추이는 매우 중요한 지표로 반드시 봐야한 지료로 인식됩니다.

예츨 들어 넷플릭스나 디즈니플러스의 경우 성장성의 지표로 전 분기에 비해서 유료 가입자가 얼마나 증가했느냐에 따라 주가가 출렁일 정도로 중요한 지표로 인식됩니다.

유료 가입자 증가는 (이탈률이 어느 정도 낮게 유지된다는 가정하에) 미래 매출 증가로 이어질 수 있기 때문입니다.

사용자수 지표 – 월간보다는 일간 활성 사용자(DAUs)

마찬가지로 어던 서비스 이용자 지수도 그 기업의 성장성을 살펴보는데 중요한 지표가 됩니다.

그렇지만 사용자가 많다고 자동으로 매출과 이익이 발생하는 것이 아니기 때문에 너무 그 수치에 현혹될 필요는 없습니다.

사용자 지표는 월간 활성 사용자(MAUs)나 일간 활성 사용자(DAUs) 지표를 많이 사용하는데요. 아무래도 스타트업 초기엔 자랑할만한 지표가 약하기 때문에 비교적 기간이 긴 월간 활성 사용자(MAUs) 데이타를 제시하고, 사업이 어느 정도 안정화되고 계속 성장한다는 자신감이 붙으면 일간 활성 사용자(DAUs) 지표를 기본 지표로 제시합니다.

예를들어 페이스북은 너무 너무 비즈니스가 번성하고 있기 때문에 최근에는 일간 활성 사용자(DAUs) 지표를 중심으로 실적을 발표합니다.

반면 아직 확실한 비즈니스 모델이 없는 트위터의 경우는 월간 활성 사용자(MAUs)를 주로 사용하다가 요즘 자신이 붙었는지 일간 활성 사용자(DAUs)를 적극적으로 이야기하고 있습니다.

스타트업 이익 지표 – 매출총이익율(Gross margin)

기업이 제공하는 재무재표에서 얻능 수 있는 이익 지표는 여러가지 있지만 가장 중요한 것은 영업이익, 특히 영업이익율이라 할 수 있죠. 영업이익 흑자가 난다는 것은 비즈니스 활동을 통해서 돈을 벌고 있다는 의미이기 때문에 아주 긍정적인 지표입니다.

물론 영업이익이 날지라도 엄청난 투자 결과로 엄청난 이자비용으로 순이익에서는 적자가 나는 경우도 많습니다.

근래에 망해가는 미국 유통업체중에서는 막대한 투자금을 유치해 온라인쇼핑으로 전환하거나 다른 유통을 인수했건 기업들이 결국 과다한 이지 비용을 견디지 못하고 파산한 경우고 있습니다.

이런 예외도 있기는 하지만 스타트업들은 대체로 만성 영업적자에 시달리고 있습니다. 그럼에도 풍부한 유동성과 저금리를 기반으로 막대한 투자금을 유지해 생명 연장하는 기업드링 많습니다.

이러한 기업들은 이자율이 오르면 그만큼 힘들어 지겠죠.

하지만 그 이전에 비록 영업적자를 면치 못하드라도 매출 비용이 상대적으로 안정적으로 관리해 매출총이익이 높게, 상승하고 있다면 긍정적으로 평가할 수 있습니다.

뭐 무엇보다도 업계 평균에 비해서 높은 매출총이익율을 유지하는지, 시간이 흐를수록 매출총이익율이 높아지는지 등등이 살펴보아야 할 요인들로 보입니다.

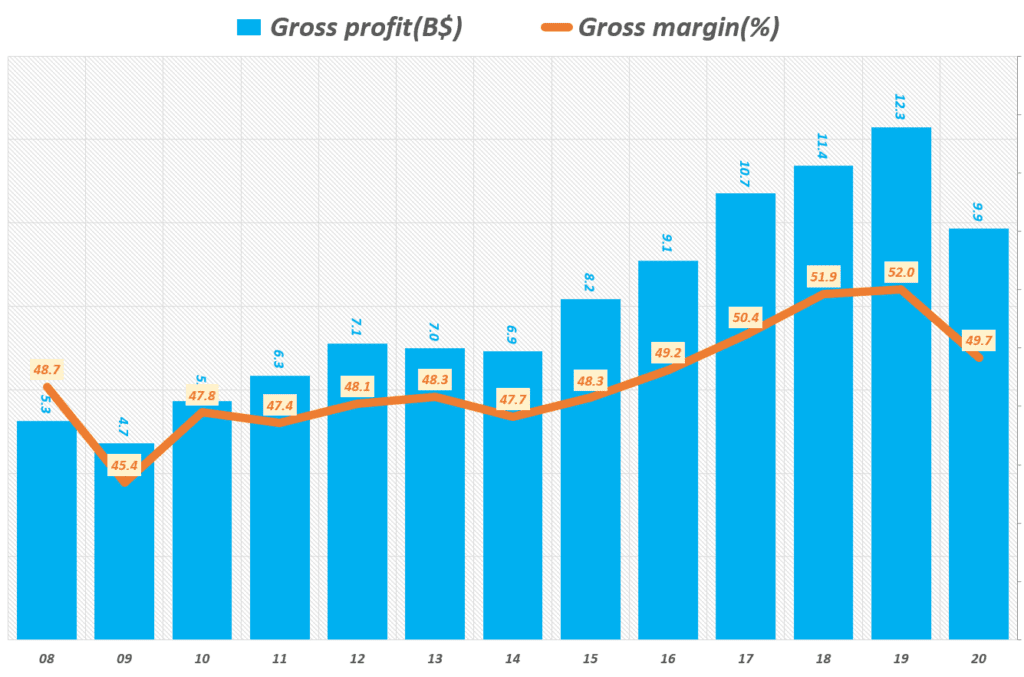

예를들어 2017년 3분기부터 모델 3 생산을 시작한 테슬라는 생산성 저하로 어려움을 겪었고, 월가에서는 파산 가능성이 제기되고 했습니다.

이렇 경우도 테슬라 매출총이익율 추이를 살펴보면서 위기 극복 가능성을 점검해 볼 수 있습니다. 아래는 2018년 2분기까지 테슬라 매출총이익 및 매출초이익율 추이 그래프를 통해서 테슬라의 회생 가능성을 확인한 내용인데요.

- 모델 3 생산이 시작된 2017년 3분기부터 테슬라 매출총이익율은 24% 수준에서 13% 수준으로 급락했습니다.

- 하지만 2017년 4분기와 2018년 1분기를 저점으로 2018년 2분기부터 매출총이익율이 반등하기 시작

스타트업 안정성 지표 – 운영에 필요한 현금

스타트업 기업이 별다른 이익을 얻지 못하고 계속해서 영업 적자를 지속한다면 보유하고 있는 현금이 전부 소진되어 결국 파산으로 갈 수 밖에 없겠죠. 이를 캐시 버닝(Cash burning)이라고 부르는데요.

스타트업 기업이 캐시 버닝에도 불구하고 기업 운업에 필요한 최소한 현금을 가지고 있는지 등을 점검해 보는 것이 필요합니다.

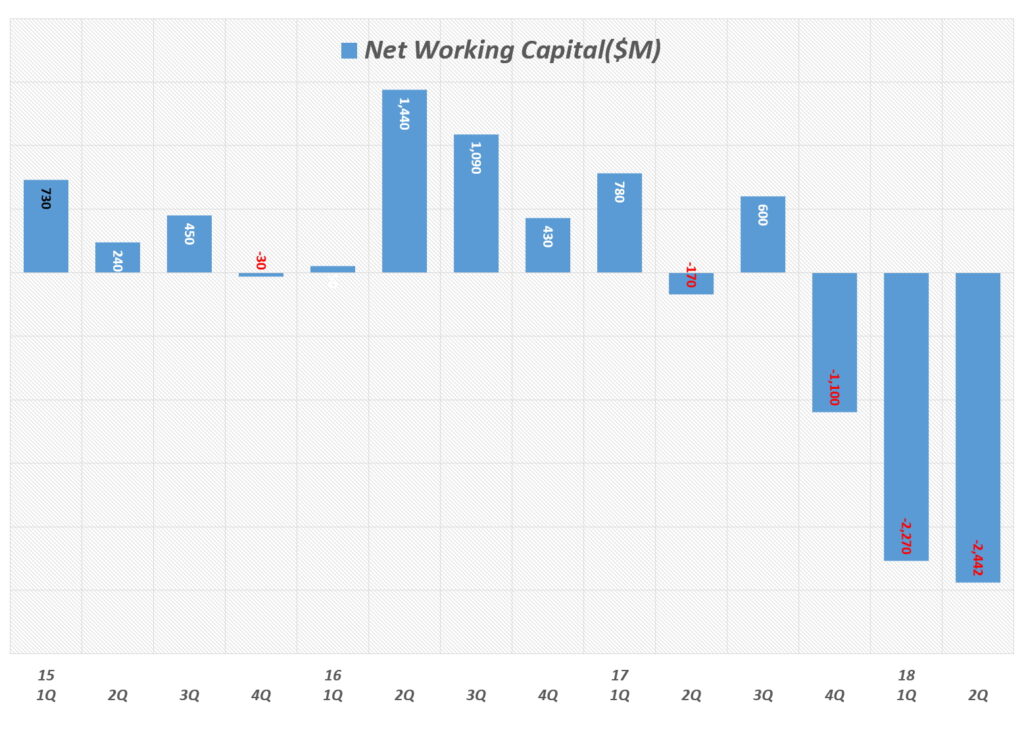

운전자본(Net working Capital)

유동자산에서 유동부채를 뺀 순유동자산(Net Current Assets), 다른말로 운전자본(Net working Capital)이라고 하는데요.

이는 영업활동에 필요한 자본(자금0이기 때문에 회사가 정상적으로 작동하려면 반드시 필요합니다.

- 테슬라 운전자본(Net working Capital) 추이는 모델3 생산이 본격화된 2017년 4분기부터 마이너스로 전환

- 2017년 4분기 -11억 달러, 2018년 1분기엔 -22.7억 달러 그리고 2분기엔 024.4억 달러로 감소

현금 및 현금성 자산(Cash and cash equivalents)

이를 확인하기 현금 및 현금성 자산(Tesla Cash and cash equivalents)을 확인해 볼 수 있습니다.

현금 및 현금성 자산(Tesla Cash and cash equivalents)은 현금과 당장 현금으로 전환할 수 있는 자산(회계에서는 3개월 내 현금으로 전환 가능한 자산으로 정의하고 있네요)이 얼마나 가지고 있는지, 그리고 이 금액은 추세적으로 어떻게 변화하고 있는지를 살펴볼 수 있습니다.

- 통화: 지폐 및 동전(coin)

- 통화대용: 수표(check), 예금(deposit)

마찬가지 테슬라 위기 시점을 예로 들기 위해서 2018년 2분기 시점의 테슬라 현금 및 현금성 자산(Cash and cash equivalents) 추세는 아래와 같습니다.

- 테슬라 현금 및 현금성 자산(Tesla Cash and cash equivalents)은 2017년 1분기를 점점으로 늘었지만

- 모델 3를 생산하기 시작했던 2017년 3분기부터를 점점 더 현금 및 현금성 자산은 빠르게 소진되고 있음

잉여현금흐름(FCF)

잉여현금흐름(FCF)은 가용현금흐름이라고도 부르는데 기업 유동성을 파악하는데 핵심적이 지표라고 알려져 있습니다.

일반적으로 기업 경기가 좋을 때는 손익계산서(PL) 상의 매출, 이익을 보는 것으로 충분하지만 경영 위기 시에는 미래 현금 창출 능력을 파악하기 위해서는 잉여현금흐름(FCF)를 살펴 봐야 한다고 합니다.

현금흐름은 영업활동으로 인한 현금흐름과 자본활동으로 인한 현금흐름 등이 있는데 이중에서 당연히 영업활동 결과로 획득한 영업 현금흐름이 가장 중요합니다.

아무튼 이러한 현금흐름들이 모여서 잉여현금흐름, Free Cash flow가 만들어지는데요. 위에서 언급한 2018년 2분기 테슬라 잉여현금흐름을 살펴보면서 테슬라 상황을 살펴 보시죠.

- 테슬라의 잉여현금흐름(FCF)은 본격적인 모델 3 생산이 시작되는 2017년 3분기까지 지속적으로 감소하면서 나빠졌지만,

- 시간이 흐르면서 근래에 오면서 잉여현금흐름(FCF) 적자 수준이 줄어들면서 불행 중 다행인 상황으로 변하고 있음

참고, 몇가지 스타트업 용어들

그동안 기업들을 분석하면서 정리했던 몇가지 전문 용어, 스타트업 성과 지표 들입다. 아직은 공부삼이 무작위로 정리하고 있어 차후 시나부로 제대로 정리할 생각입니다.

그리고 아래 글도 참조하면 좋을 것 같습니다.

- Run Rate 현재 결과에 기반한 외삽법을 적용해 매래 성과를 측정,

. 마이크로소프트는 매출(Revenue) 용어 대신 run rate라는 용어를 사용하기도 한다.

. 소프트웨어 비즈니스에서는 Annual Run rate는 연간 매출이 아니라 연간 반복 매출(ARR, Annual Recurring Revenue)을 의미한다.

. Saas 비즈니스에서 ARR은 한해에 기준하는 반복 매출을 의미하는 것으로 1회성 수수료나 전문 서비스 수수료, 가변적 사용료를 제외해 계산 - 연간 반복 매출(ARR, Annual Recurring Revenue)

월간 반복 매출(MRR, Monthly Recurring Revenue) - 생애 가치(Lifetime Value) : LTV로 줄여 부르기도 한다. 고객과의 관계가 끝나는 시점가지 미래 순이익을 현재 가치로 환산한 지표

LTV는 장기적인 가치와 CAC(Customer Acquisition Costs)를 포함 고객별 순수익이 얼마인지 판단할 수 있는 지표 - CAC(Customer Acquisition Costs) : 사용자를 획득하는 데에 드는 총비용 사용자간위로 계산 여기에는 blended CAC와 유료 고객을 대상으로 하는 paid CAC가 있는데 당연히 paid CAC가 훨씬 더 중요시 된다.

- 이탈률(churn) : Monthly unit churn = 이탈 고객 수 / 전달의 총 고객수

- Gross churn : 사업의 실질적인 손해를 측정, 해당 월에 이탈한 MRR/시작 월 MRR

- Net revenue churn : 이탈(churn)과 Upsell을 섞어 이탈(churn)로 인한 사업의 손해를 upsell로 어느 정도 만회했다고 계산해 실질적인 손해를 더 작게 측정, 해당 월의 이탈 (잃어 버린 MRR – Upsell을 통한 MRR) / 시작 월 MRR

- 매출 이탈률(revenue churn)

- 이탈 시간(Churn Time)

- GAAP : Generally Accepted Accounting Principles의 약어로 일반적으로 인정된 회계 원칙을 의미

. 미국 기업들은 이러한 표준화된 회계 원칙하에 실적을 공개,

. 일부 항목은 회사의 특스 상황을 반영해 자체 변경한 회계 원칙을 세우고 이 수치를 Non-GAAP로 명시하고 발표하기도 함

. 여기 번역에서는 GAAP를 그대로 사용 - operating earnings : 영업이익

- capital gain : 자본이익

- investee : 특정 펀드나 프로젝트, 임팩트 벤처 등, 여기서는 피투자자로 번역,

the business entity in which an investment has been made

a person or company that has been given money in order to make a profit or get an advantage - retaining earnings : 이익잉여금, 유보이익(earned capital)과 유사

- future earnings : 미래 이익

- conglomerate : 복합 기업(複合企業, conglomerate)

- holding company : 지주회사

- property/casualty insurance : 재산 및 상해 보험, 재산 및 상해 보험 회사(Property & Casualty Insurance Company), 보험사 종류는 생명 보험 회사(Life Insurance Company)와 건강 보험 회사(Health Insurance Company) 그리고 자동차, 집 등의 다양한 사고 보험을 취급하는 재산 및 상해 보험 회사(Property & Casualty Insurance Company)

- Treasury bond : 장기 국채,

Treasury note : 미 재부부에서 발행하는 중기 국채 의미 Bond는 장기 국채 - float : 보험회사 소유는 아니지만 일시적으로 보관하고 있는 돈

- odds : 배당금

- A shares : 보통주

- intrinsic value per share : 주당 내재가치

- general account : 일반 회계

스타트업 참고 자료

스타트업은 왜 실패하는 걸까? 20가지 스타트업 실패 이유를 살펴 보자

최고 스타트업 인큐베이터가 권하는 스타트업 사용자 확보 방법 10가지

에어비앤비 사례에서 배우는 스타트업 고객 확보 및 서비스 발굴 방법

스타트업 충성 고객 유지와 재구매율 높이는 방법 5가지

권도균의 스타트업 경영 수업을 읽고 – 인상적인 구절 몇가지

스타트업 가격 전력

혁신 제품 수익화를 위한 스타트업 가격 책정 방법 및 가격 운영 전략

가격전쟁에 어떻게 대응할 것인가? 가격 대응 전략과 사례 분석

테슬라 가격 인하에도 이익을 높이는 매직을 만든 테슬라 전략

스타트업 시스템 구축

[쇼핑몰 구축기] 스타트업의 효율적인 이메일마케팅 시스템 구축 방법

개인과 스타트업이 사용하기 좋은 이메일마케팅 서비스 – 메일침프(MailChimp)

![[트렌드 차트] 연도별 아디다스 실적, 매출 및 이익에서 읽는 아디다스 전망](https://happist.com/wp-content/uploads/2021/03/아디다스-2019-연례보고서-이미지-아디다스를-신고-운동하고-있는-소녀-Image-from-Adidas-768x431.jpg "[트렌드 차트] 연도별 아디다스 실적, 매출 및 이익에서 읽는 아디다스 전망")

")