그동안 분기별 나이키 실적과 월가 증권사들의 나이키 주가 전망을 을 분석했지만, 당기 분석 뿐만이 아니라 이전 분기 분석도 같은 페이지에서 볼 수 있다면 좀더 효율적이라는 지적에 따라 , 이 페이지에서는 분기별 나이키 실적, 나이키 전망 그리고 월가 증권사들의 나이키 주식 추천지수를 비롯한 나이키 주가 목표 등을 같이 정리, 업데이트 하고자 합니다.

기본적으로 분기별 나이키 실적은 별도 포스팅하기로 하고 여기서는 그 분석 내용 중 핵심 내용 중심으로 분기마다 업데이트 하도록 하겠습니다. 그리고 나이키 주가와 관련된 평가 등을 수시로 업데이트 하고자 합니다.

월가의 나이키 주식 추천지수 및 니이키 주가 목표

여기서는 월가 증권사들이 제시하는 나이키 주식 추천지수 및 나이키 주가 목표에 대해서 살펴보도록 하죠. 한국과 마찬가지로 미국 주식에 대한 증권사 리포트들은 끊임없이 나오는데 이를 정리해주는 사이트 데이타를 기반으로 주기적으로 업데이트 합니다.

나이키 주가 추이

먼저 나이키 주가가 어떻게 움직여 왔는지 간단히 살펴보기 위해 나이키 주가 추이 그래프를 살펴보죠.

아래 그래프는 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

[stock_market_widget type=”chart” template=”basic” color=”#5679FF” assets=”NKE” range=”1mo” interval=”1d” axes=”true” cursor=”true” range_selector=”true” api=”yf”]

주목할만한 나이키 주가 전망 보고서

이번 21년 3분기 분기 나이키 실적, 특히 매출은 시장 기대에 미치지 못했고, 더 나아가 부정적인 향후 전마잉 제기되면서 나이키 주가는 하락하고 있습니다.

이에 따라 많은 증권사들이 나이키 주가에 부정적인 전망을 발표하고 있는데요. 월가 리서치 회사인 BTIG는 나이키 주식을 매수에서 중립으로 하향 조정했습니다. BTIG는 별도 나이키 주가 목표를 제시하지는 않았지만, 이전 보고서에서는 177달러를 제시했었습니다.

BTIG 분석가 Camilo Lyon은 소매업체 현황과 공급망 전반을 검토한 결과, 베트남에서 코로나 팬데믹 확산으로 인한 공장 폐쇄 결과 심각한 공급망 중단이 나타나고 있다는 점을 확인했으며, 이러한 상황은 나이키 2분기 실적 발표 이후 악화되었다고 분석했습니다.

이러한 공급망 문제로 나이키 등의 생산 주문 취소는 여름 휴가에서 시작해 내년 봄까지 지속될 가능성이 상당이 커졌으며, 나이키 공급의 51%를 차지하는 베트남에서 최소 2개월동안 생산량이 거의 없는 상황에 직면해 있다고 분석했습니다.

베트남은 나이키 공급에 있어 신발 30%, 의류의 30%를 담당하고 있어 당분가 나이키 전망이 상향 조정될 가능성이 낮다고 봤습니다.

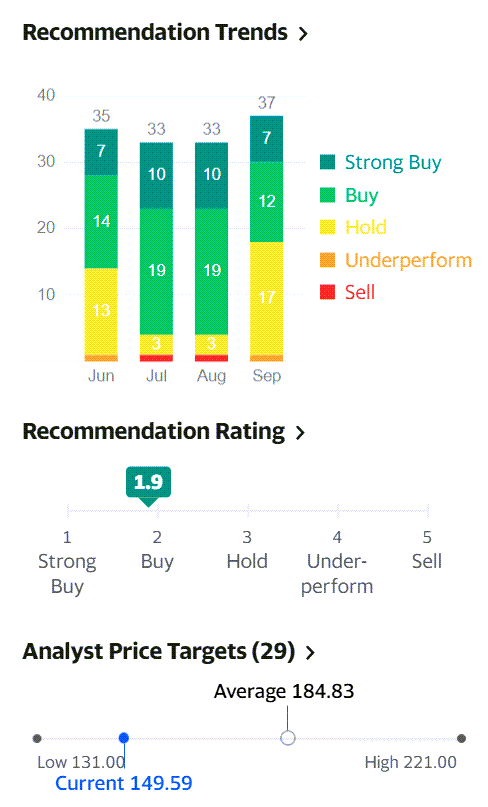

월가 증권사들의 나이키 주가 평가(9월 업뎃)

2021년 9월 나이키 주식에 대해 의견을 제시한 37개 증권사들의 나이키 주식에 대한 의견을 살펴보면

- 강력 매수 의견은 7개사로 지난 5월 10개사에 비해 다소 줄었습니다.

매수 의견 12개사로 마찬가지로 5월 18개사에 비해 줄었습니다.

반면 보유 의견을 제시한 증권사는 17곳으로 크게 늘었습니다. - 그러나 전체적으로 나이키 주식 추천율은 1.9로 매수를 추천하고 있습니다.

- 또한 증권사 애널리스트들의 평균 목표 주가는 184.83달러로 이전의 161.87달러에 비해서 상승

현재 주가 149.59달러에 비해서는 상승 여력이 있다는 평가

나이키 주가와 경쟁사들 주가 비교

나이키 주가를 경쟁사들과 비교해보기 위해서 아디다스, 언더아머와 같은 스포츠 기업과 스포츠 의류에서 두각을 나타내고 있는 룰루레몬 주가를 비교해 보았습니다.

[stock_market_widget type=”comparison” template=”basic” color=”#5679FF” assets=”NKE,LULU,UA,ADDYY” fields=”name,change_abs,change_pct,volume,dividend_yield,eps,forward_eps,pe_ratio,forward_pe_ratio,gross_margin,operating_margin,quarter_earnings_growth,market_cap,chart,target_mean_price,target_high_price,target_low_price” api=”yf” chart_range=”1mo” chart_interval=”1d”]

지난 11월 30일로 끝나는 4분기 나이키 실적(회계년도 2021년 2분기) 실적이 발표되었습니다. 이번에 발표된 4분기 나이키 실적을 살펴보고 중권사들이 제시하는 나이키 전망 및 나이키 주가 목표 등을 살펴 봅니다.

23년 2분기 나이키 실적 분석

나이키 실적을 발표전에 월가에서는 먼저 나이키 북미 수요는 좋지 않다고 소문이 났엇습니다. 나이키 제품을 떼다가 판매하는 도매상들의 주문이 크게 줄엇다는 통게가 발표되기도 했습니다.

그래서 니이키기 믿을 곳은 팬데믹이 해제된 중국 수요가 어느 정도 나오느냐가 관건이라는 지적이 많았습니다.

다행히 이번 분기 나이키 중국 매출이 크게 늘어 다른 지역의 부진을 커버하고도 남았기 때문에 나이키 분기 매출은 전년비 5% 증가하며, 월가 예상치를 상회했습니다.

다만 경기침체 조짐 등으로 마진압박을 받으며 낙 및 나이키 주당 순익은 월가 예상치에 미치지 못햇습니다.

나이키 실적 요약

이번 분기 나이키 실적은 매출은 월가 예상치를 상회했지만 주당 순이익은 소폭 하회했습니다.

이러한 주당순이익

- 주당순이익 66센트, 월가 예상치 67센트 하회

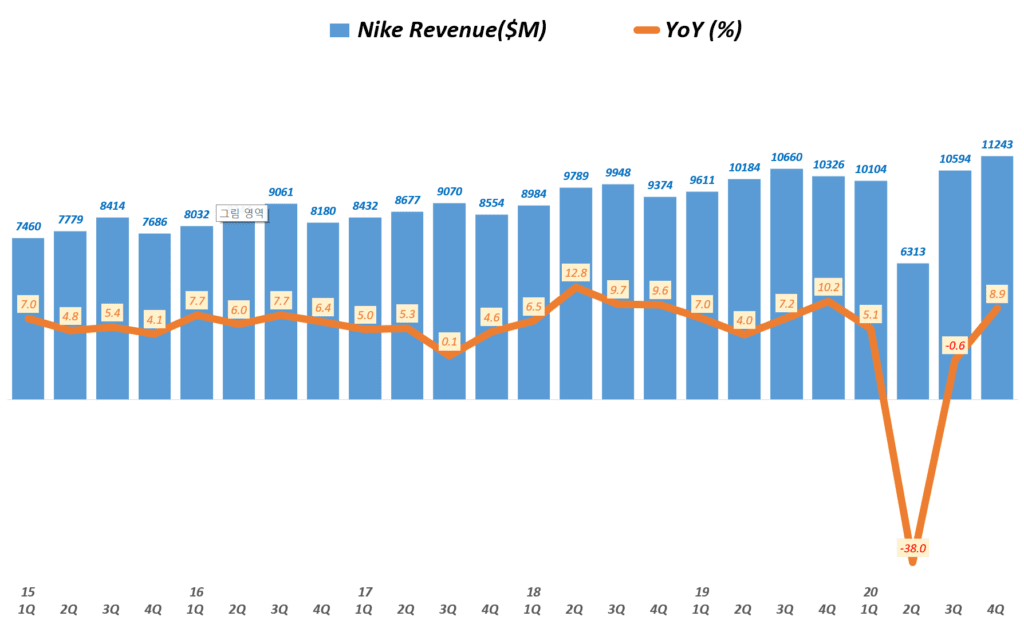

- 매출 128.3억 달러, 월가 예상치 125.9억 달러 상회

- 전년동기 매출 122.3억 달러비 5% 증가

- 순이익 10.3억 달러로 전년동기 14.4억 달러(주당 90센트)에서 감소

나이키 매출이 월가 예상치를 상회하면서 성장을 지속한 이유는 중국의 팬데믹 개방 후 중구 매출이 크게 늘었기 때문으로 풀이

21년 3분기 나이키 실적 분석

2021년 8월 31일로 끝나는 3분기 나이키 실적(회계년도 2022년 1분기) 실적이 발표되었습니다. 시장에서 우려했던 공급망 혼란으로 시장 기대에 미치지 못한 매출 등으로 다시 실망스러웠던 3분기 나이키 실적을 살펴보고 중권사들이 제시하는 나이키 전망 및 나이키 주가 목표 등을 살펴 봅니다.

코로나 팬데믹으로 어려움을 겪었던 나이키는 경제아 오픈되면서 빠른 회복세를 보였지만 델타 변이가 확산되고, 특히 팬데믹 동안 안정적이었던 아시아의 델타 변이 확산은 공장 폐쇄 등 공급망 혼란을 불러왔고, 그러한 피해 직격탄을 받앗습니다.

결국 이익 등 지표는 시장 기대를 웃돌았지만 매출 지표는 시장 기대에 미치지 못했고, 향후 전망도 부정적입니다. 그러면서 나이키 주가도 빠지고 있습니다.

Executive summary

우선 나이키 실적을 시장 예측치와 발표 실적을 간단히 비교해 봤습니다. 주당 이익은 시장 기대를 넘었지만 매출은 시장 예상을 하회했습니다.

또한 글로벌 공급망이 혼란스러워짐에 따라 시장 예측을 하회했고, 베트남 운송시간 및 노동력 부족으로 인한 공급망 혼란의 타격이 점점 더 심화되면서 이후 실적 전망을 낮추었습니다.

| 항목 | 결과 | 실적/가이드 | 시장 예측 |

| 조정 주당 이익 (Earnings Per Share) | 시장 예측 상회 | $1.16 | $1.11 |

| 매출($M) | 시장 예측 하회 | 122.5억 달러 | 124.6억 달러 |

| 연간 매출 전망 | 시장 예측 하회 | 한자릿수 중반대 증가율 | 12% 증가 |

| 다음 분기 전망 매출($M) | 시장 예측 하회 | 한자리수 증가율 | 12% 증가 |

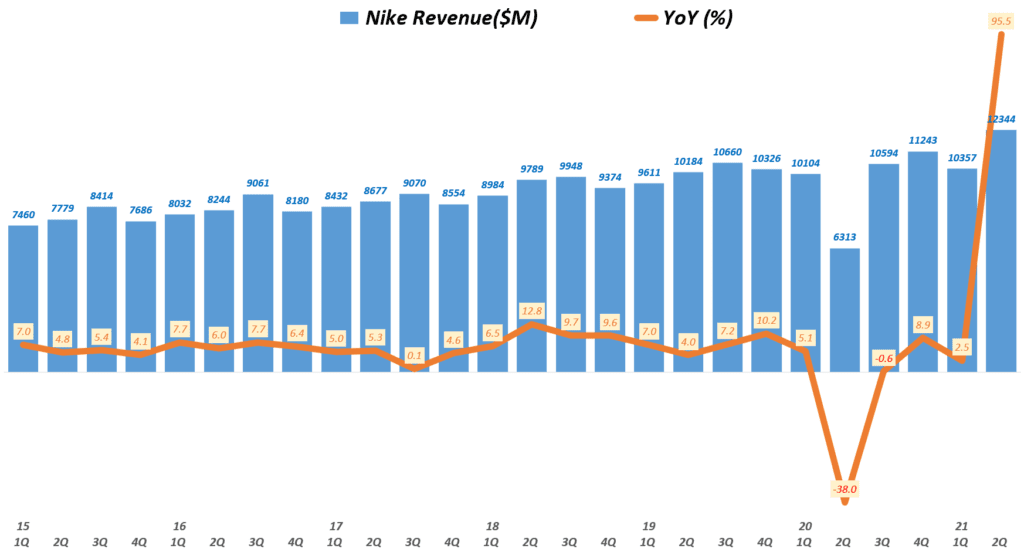

- 3분기 나이키 매출 122.5억 달러로 전년비 15.6% 증가

전분기 매출 123.4억 달러에 비해서는 0.8% 감소

이는 월가 예측치 124.6억 달러에 미치지 못한 것

. 나이키 브랜드 매출 116.4억 달러로 전년비 16% 증가

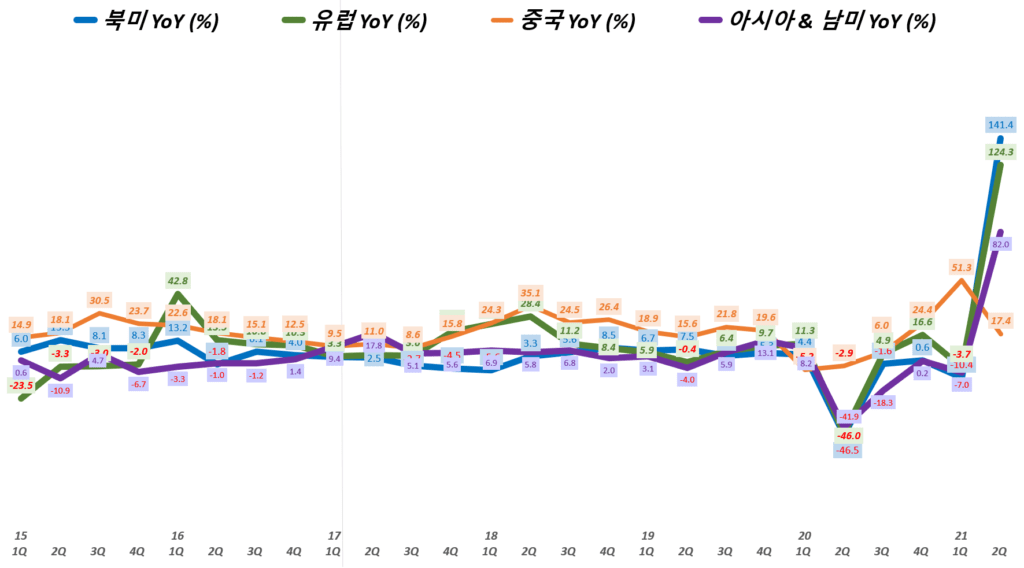

. 캔버스 브랜드 매출 6.29달러로 전년비 12% 증가 - 전 지역에서 매출이 증가했지만 매출 증가율은 10~30%대로 이전 분기에 비해서 둔화

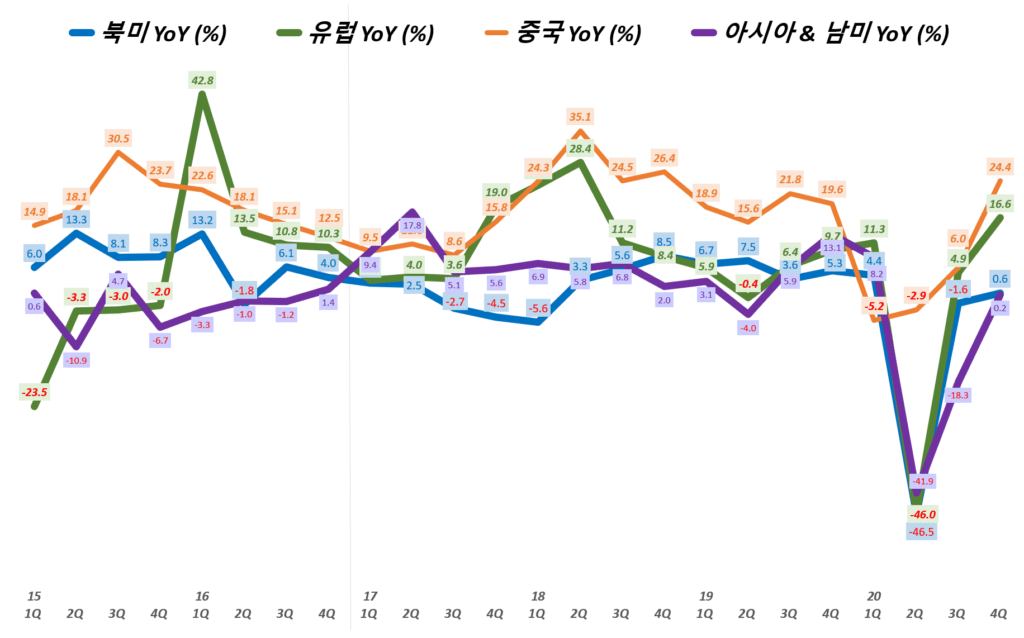

. 북미 매출 48.8억 달러로 전년비 15.5% 증가

. 유럽 매출 33.07억 달러로 전년비 13.6% 증가

. 아시아/남미 매출 14.65억 달러로 33.3 증가

. 중국 매출 19.8억 달러로 11.1% 증가 - 대부분 제품 판매가 크게 늘었는데, 성장률은 스포츠 장비, 의류, 신발순을 보임

. 신발 매출 77.2억 달러로 전년비 14% 증가했지만 전분기 79.5억 달러 비 감소

. 의류 매출 34.5억 달러로 전년비 20% 증가했지만 전분기 39.4억 달러 비 감소

. 스포츠 장비 매출 4.7억 달러로 전년비 25.3% 증가했으며, 전분기 3.7억 달러 비 증가 - 나이키 소비자 직접 판매(D2C) 매출은 47억 달러로 전년비 28% 증가

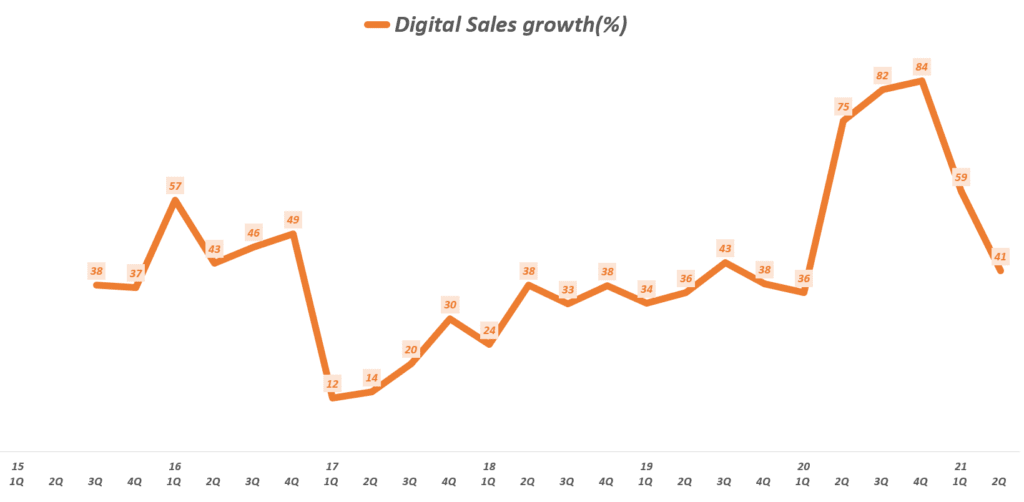

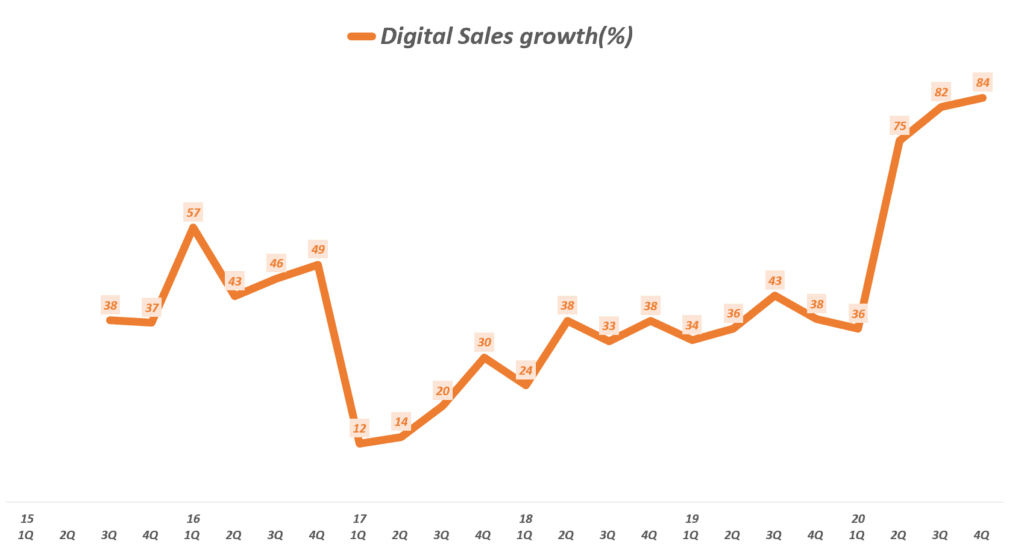

이는 전분기 45억 달러에 비해서도 소폭 증가 - 나이키 디지탈 판매는 전년비 25% 증가해 증가율은 크게 둔화됨

. 이는 경제가 정상화되고 오프라인 매장 판매가 늘면서 디지탈 판매 증가율이 둔화했지만

. 미국 온라인판매 증가율에 비해서 높은 수준 - 매출총이익은 56.96억 달러, 매출총이익율 46.5%로

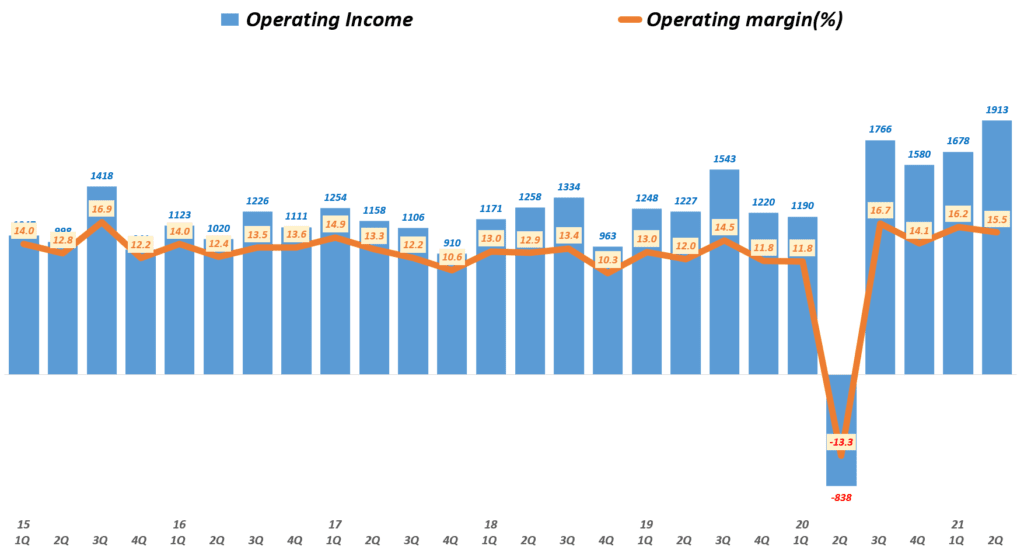

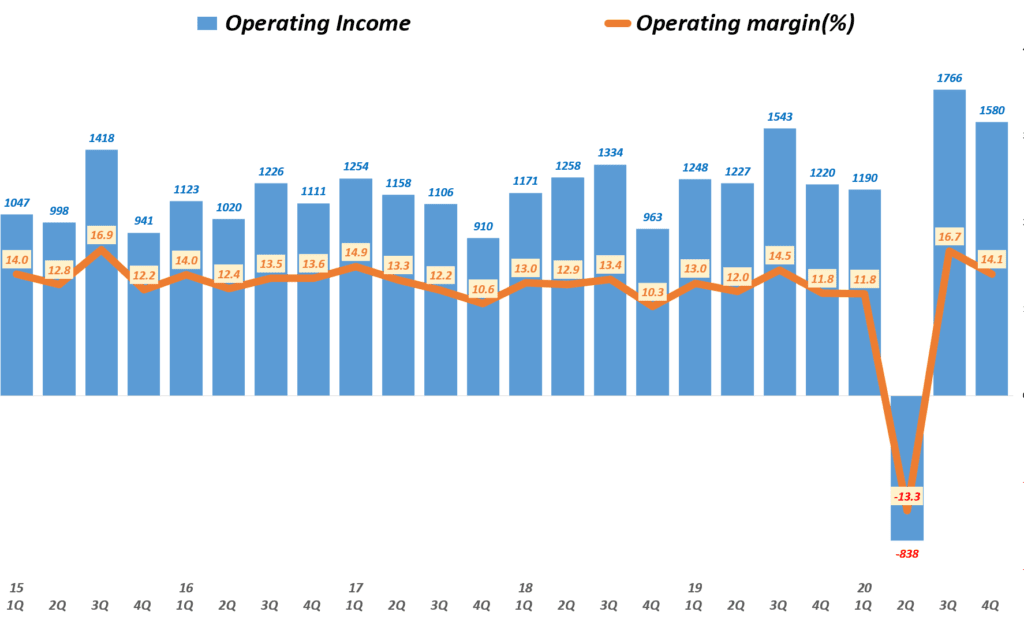

, 전년 동기 매출총이익율 43.1%에서 상승(3.4%p 상승) - 영업이익 21.4억 달러, 영업이익율 17.3%로 전년비 20.3% 증가

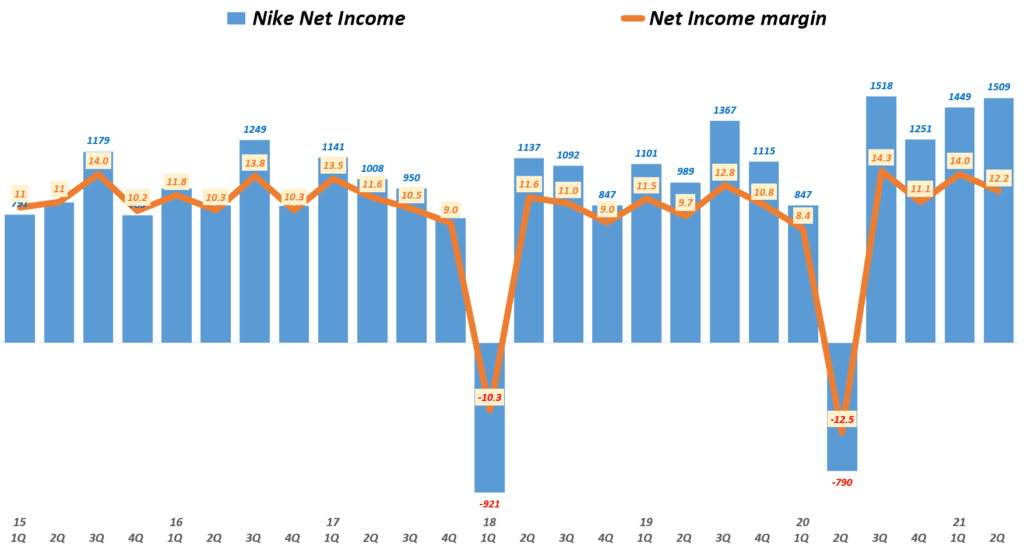

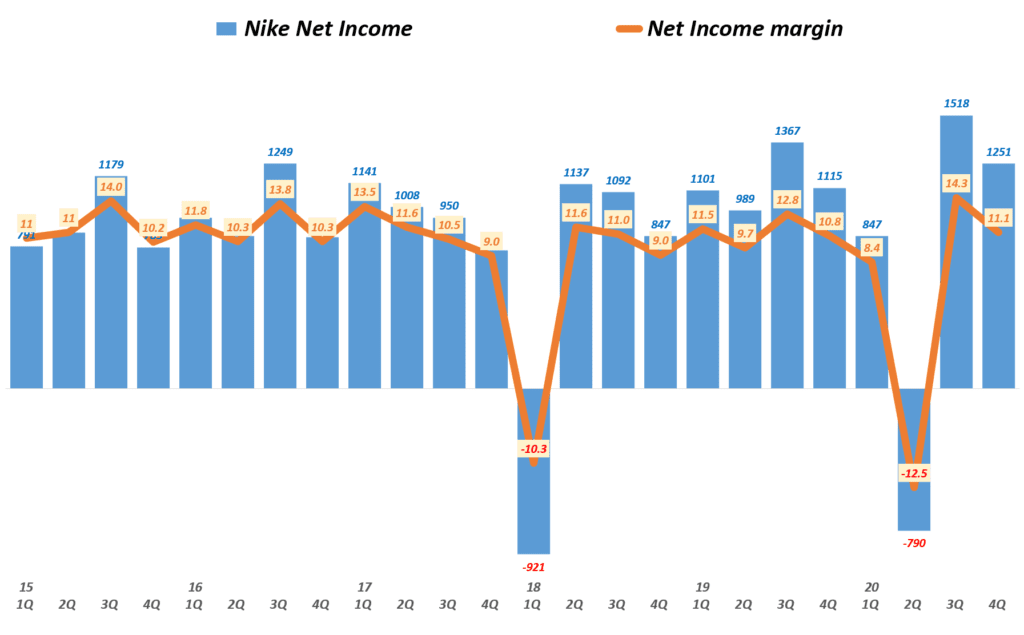

. 이번 분기 영업이익율은 전년동기 비나 전분기해 비해 모두 상승 - 순이익 18.74억 달러, 순이익율 15.3%를 기록

. 이는 전년 동기 14.3%나 전분기 12.2%에 비해서도 상당히 개선된 것 - 주당 순이익(EPS)는 1.16달러로 시장 예측치 1.11달러를 상회

향후 다소 부정적인 전망 제시

- 나이키는 글로벌 공급망 혼란으로 비즈니스가 타격을 받고 있다고 밝히면서 회계년도 2022년 연간 전망치를 낮춤

. 나이키 신발 50%와 의류 30%를 생산하고 있는 베트남에서는 팬데믹으로 공장 폐쇄가 진행중으로 생산 차질을 빛고 잇음

. 생산 제품의 운송 시간지 증가하고 운송 가격이 상승하면서 타격을 주고 있음

Friend에 따르면 북미로 운송 시간은 팬데믹 이전에 비해서 두배에 달하고 있으며

아시아에서 북미로 이동 시간은 80일이 걸리고 있음 - 이에 따라 나이키는 연간 실적 전망을 한 자릿수 중반 증가율을 보일 것으로 전망해 시장 기대치 12%에 미치지 못했으며,

- 다음 분기 매출도 한자릿수 증가를 제시해 시장 기대치 12%에 미치지 못했음

- 이러한 공급 이슈에도 불구하고 신발과 운동복에 대한 수요는 여전히 강하다고 평가

다만 공급 이슈로 단기 실적은 저조할 것으로 예상

매출 122.5억 달러로 전년비 16% 성장

모든 지역에서 매출 증가로 3분기 매출 122.5억 달러로 전년 비 15.6% 성장했습니다. 하지만 이는 월가 예측치 124.6억 달러에 다소 미치지 못한 결과로 시장에서 어닝 쇼크로 받아들이는 것 같습니다.

- 3분기 나이키 매출 122.5억 달러로 전년비 15.6% 증가

전분기 매출 123.4억 달러에 비해서는 0.8% 감소

이는 월가 예측치 124.6억 달러에 미치지 못한 것 - 나이키 브랜드 매출 116.4억 달러로 전년비 16% 증가

캔버스 브랜드 매출 6.29달러로 전년비 12% 증가 - 대부분 제품 판매가 크게 늘었는데, 성장률은 스포츠 장비, 의류, 신발순을 보임

. 신발 매출 77.2억 달러로 전년비 14% 증가했지만 전분기 79.5억 달러 비 감소

. 의류 매출 34.5억 달러로 전년비 20% 증가했지만 전분기 39.4억 달러 비 감소

. 스포츠 장비 매출 4.7억 달러로 전년비 25.3% 증가했으며, 전분기 3.7억 달러 비 증가

분기별 나이키 매출 및 매출 증가율 추이

북미와 유럽이 성장 견인

전 지역에서 매출이 증가했지만 매출 증가율은 10~30%대로 이전 분기에 비해서 매출증가율은 크게 둔화되었습니다.

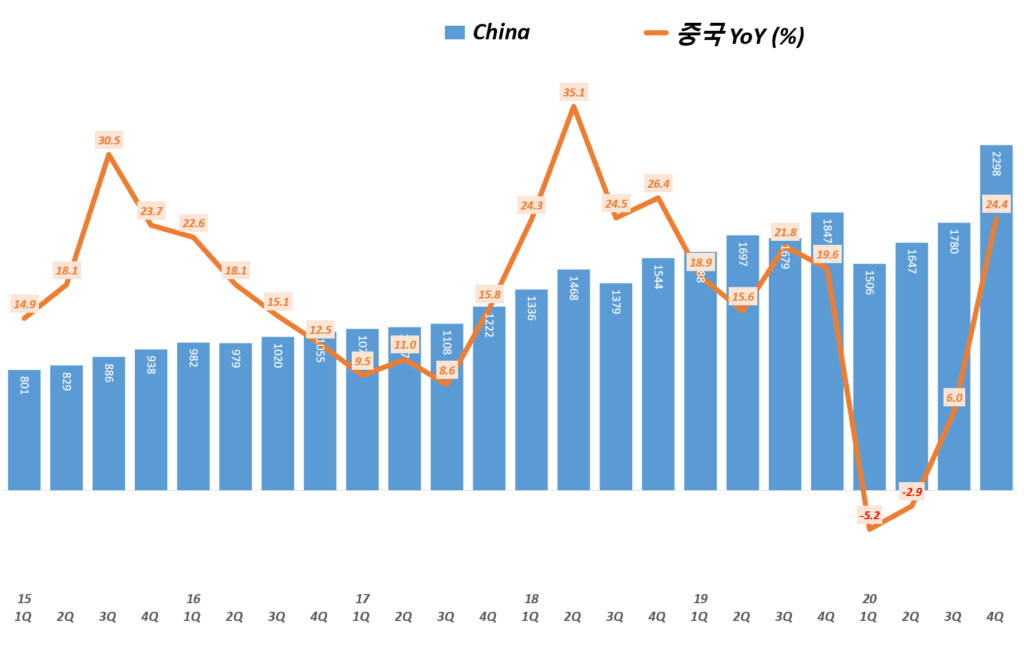

그동안 팬데믹에서 먼저 벗어난 중국이 나이키 매출 성장을 견인했었지만 , 이번 분기에는 중매출 증가율은 가장 낮은 수준을 기록했습니다.

나이키 중국 매출은 11% 증가하면서 모든 지역 중에서 가장 낮은 증가율을 보였는데 이는 일찍부터 팬데믹 기저 효과가 끝났기 때문으로 볼 수 있습니다.

북미지역 매출은 15% 증가한 48.8억 달러를 기록했습니다. 이러한 북미 지역 매출은 월가에서 예측한 50.5억 달러에 미치지 못했습니다.

- 북미 매출 48.8억 달러로 전년비 15.5% 증가

- 유럽 매출 33.07억 달러로 전년비 13.6% 증가

- 아시아/남미 매출 14.65억 달러로 33.3 증가

- 중국 매출 19.8억 달러로 11.1% 증가

지역별 매출 증가율 추이

직접판매(D2C) 및 디지탈 판매 지속

그 동안 나이키는 직접판매(D2C)전략을 성공적으로 수행한 회사로 명성이 높았죠. 이러한 전략적 성과들이 이번 코로나 팬데믹 위기를 극복하는데 큰 도움을 주었다는 것은 주지의 사실입니다.

이번 21년 2분기 나이키 직접판매(D2C) 매출은 47억 달러를 기록해 전년비 28% 증가했습니다. 아래에서 언급하겠지만 나이키 디지탈 판내, 즉 이커머스판매 증그율이 둔화되면서 나이키 직접판매 증가율도 전분기 73%에서 크게 둔화되었습니다.

또한 경제 오픈에 따라 오프라인 매장 판매가 증가하면서 상대적으로 나이닠 디지탈 판매, 즉 이커머스 판매 증가율은 25%로 둔화되었습니다. 하지만 이는 전반적인 미국 이커머스 성장율 둔화와 맥을 같이하고 또 평균보다는 높은 수준입니다.

이러한 디지탈 판매에 대해 나이키는 점점 온라인쇼핑은 더 많은 사람들의 쇼핑 여정의 일부가 되고 있기 때문에 2025년까지 나이키 디지탈 매출 비중을 40%까지 늘리겠다는 나이키 목표 달성 가능성이 점점 높아지고 있다고 평가했습니다.

또한 이런 디지탈 판매 증가는 나이키 제품 수익성을 더욱 더 높이고 있는데요. 여기에는 할인 인센티브가 없기 때문입니다. 지속적으로 할인 가격을 판매의 중요한 동력으로 삼는 도매 판매 파트너 비중이 줄어들면서 이는 궁극적으로 나이키 손익 개선으로 이어지고 있습니다.

- 나이키 소비자 직접 판매(D2C) 매출은 47억 달러로 전년비 28% 증가

이는 전분기 45억 달러에 비해서도 소폭 증가 - 나이키 디지탈 판매는 전년비 25% 증가해 증가율은 크게 둔화됨

. 이는 경제가 정상화되고 오프라인 매장 판매가 늘면서 디지탈 판매 증가율이 둔화했지만

. 미국 온라인판매 증가율에 비해서 높은 수준

분기별 나이키 디지탈 판매 증가율, 이커머스 증가율 추이

여전히 높은 영업이익 유지

이번 분기 나이키 매출은 시장 기대에 미치지 못했지만 손익 지표은 시장 기대를 웃돌았습니다.

- 매출총이익은 56.96억 달러, 매출총이익율 46.5%로

, 전년 동기 매출총이익율 43.1%에서 상승(3.4%p 상승) - 영업이익 21.4억 달러, 영업이익율 17.3%로 전년비 20.3% 증가

. 이번 분기 영업이익율은 전년동기 비나 전분기해 비해 모두 상승 - 순이익 18.74억 달러, 순이익율 15.3%를 기록

. 이는 전년 동기 14.3%나 전분기 12.2%에 비해서도 상당히 개선된 것 - 주당 순이익(EPS)는 1.16달러로 시장 예측치 1.11달러를 상회

분기별 나이키 매출총이익률 추이

분기별 나이키 영업이익 추이

분기별 나이키 순이익 추이

나이키 실적 전망, 실적 가이드는 향후 다소 부정적인 전망 제시

이번 분기 실적 발표에서 나이키는 공급망 혼란 등으로 향후 실적은 기대에 못 미칠것으로 보고 전망치를 낮추었습니다.

- 나이키는 글로벌 공급망 혼란으로 비즈니스가 타격을 받고 있다고 밝히면서 회계년도 2022년 연간 전망치를 낮춤

. 나이키 신발 50%와 의류 30%를 생산하고 있는 베트남에서는 팬데믹으로 공장 폐쇄가 진행중으로 생산 차질을 빛고 잇음

. 생산 제품의 운송 시간지 증가하고 운송 가격이 상승하면서 타격을 주고 있음

Friend에 따르면 북미로 운송 시간은 팬데믹 이전에 비해서 두배에 달하고 있으며

아시아에서 북미로 이동 시간은 80일이 걸리고 있음 - 이에 따라 나이키는 연간 실적 전망을 한 자릿수 중반 증가율을 보일 것으로 전망해 시장 기대치 12%에 미치지 못했으며,

- 다음 분기 매출도 한자릿수 증가를 제시해 시장 기대치 12%에 미치지 못했음

- 이러한 공급 이슈에도 불구하고 신발과 운동복에 대한 수요는 여전히 강하다고 평가

다만 공급 이슈로 단기 실적은 저조할 것으로 예상

애널리스트와 투자자들은 글로벌 공급망 혼란 등으로 제조업이 타격을 입으면서 나이키를 비롯한 많은 기업들의 매출이 일시적으로 타격을 입을 것으로 전망하고 있습니다. 베트남 공장 폐쇄는 나이키 뿐만이 아니라 경쟁업체인 룰루레몬이나 고급 가구업체 RH 등 수많은 소애업체들에게 큰 영향을 미치고 있습니다.

21년 2분기 나이기 실적 분석

2021년 5월 31일로 끝나는 2분기 나이키 실적(회계년도 2021년 4분기) 실적이 발표되었습니다. 이번에 발표된 2분기 나이키 실적을 살펴보고 중권사들이 제시하는 나이키 전망 및 나이키 주가 목표 등을 살펴 봅니다.

코로나 팬데믹으로 어려움을 겪었던 나이키는 백신 접종이 증가하고 경제가 회복되면서 나이키 매출도 폭발적으로 증가하면서 월가 기대 이상의 실적을 냈고, 향후 회계년도 2025년까지 긍정적인 나이키 향후 전망을 발표하면서 주식 시장에서는 긍정적으로 반응하고있습니다.

Executive summary

- 2분기 매출 123.4억 달러로 전년비 96% 성장

이는 월가 예측치 110억 달러를 크게 상회한 것

. 나이키 브랜드 매출 118억 달러로 전년비 88% 증가

. 캔버스 브랜즈 매출 5.96억 달러로 전년비 85% 증가(북미와 유럽 중심 수요 증가) - 전 지역에서 성장했지만 특히 북미와 유럽에서는 전년비 100%이상 성장함

. 북미 매출 54억 달러로 전년 비 141% 성장

. 유럽 매출 29.8억 달러로 전년 비 124% 성장

. 아시아/남미 매출 14.6억 달러로 82% 성장

. 중국 매출 19.3억 달러로 17.4% 성장 - 중국 매출은 가장 낮은 매출 성장률을 기록했는데,

이는 신장지구 강제 노동 이슈로 중국의 불매 운동의 영향을 받았음

하지만 최근 매출은 다시 회복 추세를 보이고 있다고 밝힘 - 대부분 제품 판매가 크게 늘었는데, 성장률은 스포츠 장비, 의류, 신발순을 보임

. 신발 매출 79.5억 달러로 전년 비 89% 성장

. 의류 매출 39.4억 달러로 전년 비 109.7% 성장

. 스포츠 장비 매출 3.7억 달러로 전년 비 123% 성장에 그침 - 나이키 소비자 직접 판매(D2C) 매출은 45억 달러로 전년비 73% 증가했고, 전분기 40억 달러에 비해서 크게 늘었음

- 디지탈 판매는 전년비 41% 성장,

. 경제가 정상화되고 오프라인 매장 판매가 늘면서 디지탈 판매 증가율이 둔화했지만

여전히 높은 수준을 유지

. 특히 3억명 이상의 나이키 회원의 온라인 구매가 30억 달러로 최고 수준을 기록해

나이키가 추진중인 맴버쉽 프로그램이 효과를 보고 있다고 밝힘 - 매출총이익은 56.6억 달러, 매출총이익율 45.8%로

, 전년 동기 매출총이익율 37.6%에서 크게 상승(7.2%p 상승)

. 이러한 매출총이익율 상승은 생산 비용의 감소, 재고 증가 준비금 감소, 공급망 및 고정 비용 하락 등의 영향을 받음 - 영업이익 19.1억 달러, 영업이익율 15.5%을 기록

. 이는 전년동기 적자에서 흑자 전환한 것이며

. 전분기 영업이익율 16.2%에서 다소 하락했지만 근래들어 높은 수준을 유지 중 - 순이익 15.09억 달러, 순이익율 12.2%를 기록

. 이는 전년 동기 10.8%도 개선된 것이나 전 분기 14.3%에 비해서는 크게 하락한 것 - 주당 순이익(EPS)는 93센트로 시장 예측치 51센트를 크게 상회

긍정적인 향후 전망 제시

- 또한 나이키는 상반기 보다는 하반기에 빠르게 성장할 것으로 전망

하지만 공급망 지연과 높은 물류 비용이 22년 회계년도 내내 지속될 것으로 전망

현재도 콘테이너 부족과 트럭 운전사 부족으로 항구에서 창고로, 매장으로, 온라인쇼핑객 집으로 배달이 지연되고 있음 - 긍정적인 차년도 실적 제시

. 회계년도 2022년 매출 500억 달러를 넘을 것으로 전망,

이는 두자리수 성장을 지속할 것으로 예상한 것,

. 이는 시장에서 예측한 485억 달러를 크게 웃도는 전망임 - 스포츠 시장에서 장시장 기 지배 공표 – 2025년 전망 제시

. 또한 회계년도 2025년 매출 655억 달러를 제시, 향후 연간 10%이상 성장할 것으로 예상,

이는 향후 스포츠 시장에서 나이키 주도를 분명히 제시한 것으로 평가

. EBIT(이자 및 세금 전 수익) 마진을 2021년 15.5%에서 10%대 후반대로 개선될 것으로 전망

. 영업이익은 2021년 69억 수준에서 118억 달러로 70% 증가 예상

. 소비자 직접 판매(D2C)가 이러한 나이키 성장을 견인할 것으로

2025년 소비자 직접 판매(D2C) 비중은 2021년 38.7%에서 60% 수준으로 상승할 것

. 2025년 소비자 직접 판매(D2C)에서 디지탈 판매 비중은 50%까지 늘어날 것이고,

전체 매출에서 디지탈 판매 비중은 40%에 이를 것으로 전망

매출 123.4억 달러로 전년비 96% 성장

모든 지역에서 매출 증가에 힘입어 2분기 매출 112.4억 달러로 전년 비 8.9% 성장했습니다. 이는 월가 예측치 110억 달러를 크게 웃도는 좋은 실적을 보였습니다.

- 2분기 매출 123.4억 달러로 전년비 96% 성장

이는 월가 예측치 110억 달러를 크게 상회한 것 - 나이키 브랜드 매출 118억 달러로 전년비 88% 증가

- 캔버스 브랜즈 매출 5.96억 달러로 전년비 85% 증가(북미와 유럽 중심 수요 증가)

매출 증가 지속 예상

- 나이키는 회계년도 2022년에는 매출 500억 달러를 넘을 것으로 전망, 두자리수 성장을 지속할 것으로 전망,

이는 시장에서 예측한 485억 달러를 크게 웃도는 전망 - 또한 나이키는 상반기 보다는 하반기에 빠르게 성장할 것으로 전망

- 하지만 공급망 지연과 높은 물류 비용이 22년 회계년도 내내 지속될 것으로 전망

- 현재도 콘테이너 부족과 트럭 운전사 부족으로 항구에서 창고로, 매장으로, 온라인쇼핑객 집으로 배달이 지연되고 있음

북미와 유럽이 성장 견인

그동안 팬데믹에서 먼저 벗어난 중국이 나이키 매출 성장을 견이했지만, 이번 분기에는 본격적으로 경기 회복이 시작된 북구와 유럽이 매출 성장을 견인했습니다.

이번 4분기 중국 매출 성장은 광군제 기간동안 기대를 넘는 실적에 기인한 것입니다. 광군제 기간동안 나이키는 Tmall에서 가장 매장 수요와 가장 많은 트래픽을 기록한 1위 스포츠 브랜드로 등극했습니다.

이번 분기 동안 중국 지역에서는 온라임 판매만 증가한 것이 아니라 나이키 직매장으로 소비자 트래픽도 크게 증가하면서 오프라인 매장 판매도 마찬가지로 크게 성장했습니다.

이 결과 나이키 중국 매출은 23억 달러로 처음으로 분기 매출 20억 달러를 돌파하는 대기록을 세우기도 했습니다.

- 전 지역에서 성장했지만 특히 북미와 유럽에서는 전년비 100%이상 성장함

- 북미 매출 54억 달러로 전년 비 141% 성장

. 북미는 전분기 배송 지연으로 인한 분진이 이번 분기에 상쇄되었고,

. 백신 접종율 상승 등으로 경기가 회복으로 수요가 회복되었기 때문

. 북미 디지탈 매출은 전년비 54% 증가했는데 이는 19년에 비해서는 177% 증가한 것 - 유럽 매출 29.8억 달러로 전년 비 124% 성장

아시아/남미 매출 14.6억 달러로 82% 성장 - 중국 매출 19.3억 달러로 17.4% 성장

중국 매출은 가장 낮은 매출 성장률을 기록했는데,

이는 신장지구 강제 노동 이슈로 중국의 불매 운동의 영향을 받았음

하지만 최근 매출은 다시 회복 추세를 보이고 있다고 밝힘 - 대부분 제품 판매가 크게 늘었는데, 성장률은 스포츠 장비, 의류, 신발순을 보임

. 신발 매출 79.5억 달러로 전년 비 89% 성장

. 의류 매출 39.4억 달러로 전년 비 109.7% 성장

. 스포츠 장비 매출 3.7억 달러로 전년 비 123% 성장에 그침

직접판매(D2C) 및 디지탈 판매 지속

그 동안 나이키는 직접판매(D2C)전략을 성공적으로 수행한 회사로 명성이 높았습니다. 이러한 전략적 성과들이 이번 코로나 팬데믹 위기를 극복하는데 큰 도움을 주었습니다.

이번 21년 2분기 나이키 직접판매(D2C) 매출은 45억 달러를 기록해 전년비 73% 증가헸습니다. 이러한 직접판매(D2C) 매출 증가는 전년 비 41% 증가한 디지탈 판매 증가 덕분이기도 합니다.

- 나이키 D2C 매출은 45억 달러로 전년비 73% 증가했고, 전분기 40억 달러에 비해서 크게 늘었음

하지만 상대적으로 오프라인 매장 판매도 활성화되면서 나이키 도매 판매는 전년비 세자리수 증가를 보임 - 디지탈 판매는 전년비 41% 성장,

. 경제가 정상화되고 오프라인 매장 판매가 늘면서 디지탈 판매 증가율이 둔화했지만

여전히 높은 수준을 유지 - 특히 3억명 이상의 나이키 회원의 온라인 구매가 30억 달러로 최고 수준을 기록해

나이키가 추진중인 맴버쉽 프로그램이 효과를 보고 있다고 밝힘

여전히 높은 영업이익 유지

이번 분기 나이기 이익 지표는 매출 증가, 수요 증가로 코로나 팬데믹 시 많이 발생했던 주문 취소 비용 감소, 재고 비용, 환율 효과 등으로 크게 개선되었습니다.

지난 해 코로나 팬데믹으로 대부분 이익 지표가 적자를 기록했지만 이번 분기에는 위에서 열거한 여러 요인들 덕분에 시장 예측을 뛰어넘는 높은 이익을 보고했습니다.

- 매출총이익은 56.6억 달러, 매출총이익율 45.8%로

, 전년 동기 매출총이익율 37.6%에서 크게 상승(7.2%p 상승)

. 이러한 매출총이익율 상승은 생산 비용의 감소, 재고 증가 준비금 감소, 공급망 및 고정 비용 하락 등의 영향을 받음 - 영업이익 19.1억 달러, 영업이익율 15.5%을 기록

. 이는 전년동기 적자에서 흑자 전환한 것이며

. 전분기 영업이익율 16.2%에서 다소 하락했지만 근래들어 높은 수준을 유지 중 - 순이익 15.09억 달러, 순이익율 12.2%를 기록

. 이는 전년 동기 10.8%도 개선된 것이나 전 분기 14.3%에 비해서는 크게 하락한 것 - 주당 순이익(EPS)는 93센트로 시장 예측치 51센트를 크게 상회

이는 전년 51센트 적자에서 흑자 전환 것

분기별 나이키 영업이익 추이

분기별 나이키 순이익 추이

20년 4분기 나이키 실적 분석

그동안 코로나 팬데믹 당시 어려움을 겪었던 나이키였지만 이번 4분기 나이키 실적은 시장 기대를 뛰어넘는 어닝 서프라이즈를 기록해 주식 시장에서 열렬한 반응을 이끌어 냈습니다.

코로나 팬데믹으로 엄청난 역성장을 거듭했음에도 코로나 이후에 대한 기대가 반영되면서 나이키 주가는 꾸준히 올랐고, 최근 실적 발표 전후로는 최고치에 이르기도 했습니다.

Executive summary

- 4분기 매출 112.43억 달러로 전년 비 8.9% 성장

이는 지난 2분기 및 3분기에 코노란 팬데믹으로 역성장을 거듭하다 다시 플러스 성장으로 전환한 것 - 전 지역에서 모두 전년 비 성장했지만 특히 중국과 유럽에서 성장세가 두드러짐

. 중국 매출 23억 달러로 전년 비 24.4% 성장

. 유럽 매출 29.6억 달러로 전년 비 16.6% 성장

. 북미와 아시아/남미는 1% 이하 성장 - 제품별로는 신발과 의류 판매가 크게 늘면서 성장을 견인

. 신발 매출 68억 달러로 전년 비 9.6% 성장

. 의류 매출 35.9억 달러로 전년 비 9.1% 성장

. 스포츠 장비 매출 3.5억 달러로 전년 비 1.8% 성장에 그침 - 나이키 D2C 매출은 43억 달러로 전 분기 37억 달러에 비해서 크게 늘었고

전년 동기에 비해서도 32% 증가 - 디지탈 판매는 전년 비 84% 성장하면서 나이키 매출 성장을 견인

. 이번 디지탈 성장율은 나이키가 디지탈 판매 성장율 데이타를 공개한 이래 가장 높은 수준

. 이러한 디지탈 판매 증가는 도매 판매 및 나이키 직매장 판매 감소를 상쇄 - 매출총이익은 48.5억 달러, 매출총이익율 43.1%로 전년 동기 매출총이익율 44% 및 전 분기 44.8%에 비해서 하락

. 이러한 매출총익율 하락은 코로나 팬데믹으로 봄과 여름 판매 부진으로 재고 증가 문제를 해소하기 위한 가격 인하 영향 - 영업이익 15.8억 달러, 영업이익율 14.1%을 기록

. 이는 전년 동기 11.8%에 비해 여전히 높은 수준을 기록

. 참고로 전 분기 영업이익율 16.7%로 사상 최고를 기록

. 이러한 영업이익 증가는 코로나 팬데믹 영향으로 마케팅 비용이 크게 줄었기 때문 - 이러한 영업이익 증거 덕분에 순이익 12.51억 달러, 순이익율 11.1%를 기록

. 이는 전년 동기 10.8%도 개선된 것이나 전 분기 14.3%에 비해서는 크게 하락한 것 - 주당 순이익(EPS)는 0.78달러로 전년 비 11% 증가

- 재고는 전년 비 2% 감소해 예젼의 건전항 상태로 전환

매출 112.4억 달러로 8.9% 성장 전환

모든 지역에서 전년 비 매출 성장에 힘입어 4분기 매출 112.4억 달러로 전년 비 8.9% 성장했습니다.

이러한 성장은 지난 2분기 -38% 및 3분기 -0.6% 역성장에서 벗어나 코로나 팬데믹을 극복하고 본격적인 성장을 시작했다는 점에서 긍정적으로 평가되고 있습니다.

중국과 유럽이 성장 견인

지난 3분기와 마찬가지로 중국과 유럽 매출이 크게 신장되면서 이번 4분기 나이키 매출 성장의 견인차가 되었습니다.

이번 4분기 중국 매출 성장은 광군제 기간동안 기대를 넘는 실적에 기인한 것입니다. 광군제 기간동안 나이키는 Tmall에서 가장 매장 수요와 가장 많은 트래픽을 기록한 1위 스포츠 브랜드로 등극했습니다.

이번 분기 동안 중국 지역에서는 온라임 판매만 증가한 것이 아니라 나이키 직매장으로 소비자 트래픽도 크게 증가하면서 오프라인 매장 판매도 마찬가지로 크게 성장했습니다.

이 결과 나이키 중국 매출은 23억 달러로 처음으로 분기 매출 20억 달러를 돌파하는 대기록을 세우기도 했습니다.

나머지 지역도 큰 성장은 없었지만 전년 비 미세하게나마 성장을 기록하면서 전체 성장을 도왔습니다.

- 전 지역에서 모두 전년 비 성장했지만 특히 중국과 유럽에서 성장세가 두드러짐

- 중국 매출 23억 달러로 전년 비 24.4% 성장

중국은 온라인 판매 뿐만이 아니라 오프라인 매장 판매도 크게 늘면서 온라인과 오프라인이 쌀끌이로 매출을 견인 - 유럽 매출 29.6억 달러로 전년 비 16.6% 성장

. 이는 전 분기 4.9% 성장에서 성장율이 크게 높아 짐 - 북미와 아시아/남미는 1% 이하 성장

- 제품별로는 신발과 의류 판매가 크게 늘면서 성장을 견인

. 신발 매출 68억 달러로 전년 비 9.6% 성장

. 의류 매출 35.9억 달러로 전년 비 9.1% 성장

. 스포츠 장비 매출 3.5억 달러로 전년 비 1.8% 성장에 그침

직접판매(D2C) 및 디지탈 판매 큰 성장

그 동안 나이키는 직접판매(D2C)전략을 성공적으로 수행한 회사로 명성이 높았습니다. 이러한 전략적 성과들이 이번 코로나 팬데믹 동안 위기를 극복하는데 큰 도움을 주었습니다.

이번 4분기 나이키는 직접판매(D2C) 매출은 43억 달러를 기록해 전년 비 32% 성장했습니다. 그 덕분에 도매판매 및 나이키 직매장 트래픽 감소로 인한 판매 감소를 상쇄할 수 있었습니다.

이러한 직접판매(D2C) 매출 증가는 전년 비 84% 증가한 디지탈 판매 증가 덕분이기도 합니다.

나이키는 실적 발표 당시매장 90%이상이 문을 열고 판매하고 있는 상황이지만, 코로나19 감염이 확산되면서 일시적인 폐쇄 지역이 늘고 있다고 밝혀 코로나 팬데믹 악영향을 여전히 진행중임을 밝혔습니다.

이 영향은 특히 북미 지역, 유럽지역 그리고 남미 지역에서 큰 영향을 받고 있지만 디지탈 판매 전환율이 높아지면서 상쇄되고 있다고 밝혔습니다.

- 나이키 D2C 매출은 43억 달러로 전 분기 37억 달러에 비해서 크게 늘었고

전년 동기에 비해서도 32% 증가 - 디지탈 판매는 전년 비 84% 성장하면서 나이키 매출 성장을 견인

. 이번 디지탈 성장율은 나이키가 디지탈 판매 성장율 데이타를 공개한 이래 가장 높은 수준

. 이러한 디지탈 판매 증가는 도매 판매 및 나이키 직매장 판매 감소를 상쇄

여전히 높은 영업이익 유지

코로나 팬데믹은 오프라인 매장 폐쇄로 급격한 매출 감소를 불러왔지만 역설적으로 판매 증지을 위한 마테팅 투자 유인을 없애면서 오히려 영업이익이 크게 증가하는 효과를 가져왔습니다.

그 덕분에 지난 3분기 나이키 영업이익은 지난 5년 내 가장 높은 수준의 영업이익율을 기록하기도 했습니다.

이번 분기도 코로나 팬데믹 영향으로 마케팅 비용 축소 및 매출 증가에 힘입어 전 분기 못지않은 높은 영업이익율을 기록했습니다.

- 매출총이익은 48.5억 달러로 매출총이익율 43.1%로 전년 동기 44% 및 전 분기 44.8%에 비해서 하락

. 이러한 매출총익율 하락은 코로나 팬데믹으로 봄과 여름 판매 부진으로 재고 증가 문제를 해소하기 위한 가격 인하 영향 - 영업이익 15.8억 달러, 영업이익율 14.1%을 기록

. 이는 전년 동기 11.8%에 비해 여전히 높은 수준을 기록

. 참고로 전 분기 영업이익율 16.7%로 사상 최고를 기록

. 이러한 영업이익 증가는 코로나 팬데믹 영향으로 마케팅 비용이 크게 줄었기 때문 - 이러한 영업이익 증거 덕분에 순이익 12.51억 달러, 순이익율 11.1%를 기록

. 이는 전년 동기 10.8%도 개선된 것이나 전 분기 14.3%에 비해서는 크게 하락한 것 - 주당 순이익(EPS)는 0.78달러로 전년 비 11% 증가

분기별 나이키 영업이익 추이

분기별 나이키 순이익 추이

참고

D2C 중심 아디다스 전략, 디지탈 기반 옴니채널 전략으로 D2C 비중 50% 목표

나이키는 왜 소비자 직접 판매를 강화할까 – 나이키 D2C 전략

나이키, 벤앤제리스, 버라이즌에서 배우는 인종차별 이슈 대응법

[트렌드 차트] 연도별 스니커즈 브랜드 매출, 나이키 지배는 계속된다

스포츠화 시장에서 위기를 극복하는 나이키 미래 전략 3가지

스포츠화의 신흥 강자 언더 아머(Under Armour)의 미래 – 리복의 길? 또는 나이키의 길?

나이키를 위협하는 스포츠웨어 신흥 강자, 언더아머(Under Armour)의 성공요인 세가지

나이키 광고 관련

나이키가 인종차별 저항을 이끈 캐퍼닉을 모델로 기용한 이유

나이키, 캐퍼닉 광고로밀레니얼과 Z세대를 사로 잡다 – 광고 효과조사 결과

나이키 광고, 재일 외국인으로 차별을 딛고 계속 움직인다. 미래를 기다리지 않는다

실적 관련

연도별 나이키 실적, 매출 및 이익에서 읽는 나이키 전망

[트렌드 차트] 연도별 아디다스 실적, 매출 및 이익에서 읽는 아디다스 전망

사상 최대 매출 및 영업이익의 2분기 나이키 실적, 향후 전망은 어떻까?

코로나를 딛고 가속 성장한 4분기 나이키 실적 및 향후 나이키 전망