전자제품 전문점 베스트바이는 시장 기대치를 상회하는 20년 4분기 실적을 발표했지만, 코로나 팬데믹 상황에 어느 정도 안정화되면서 매출 성장이 둔화될 것이라는 지적에 따라 베스트바이 주가는 부정적으로 작용하고 있습니다.

또한 베스트바이는 2021년에는 판매 성장율이 더욱 낮아질 것이며, 베스트바이 동일 매장 매출이 마이너스 2%에서 플러스 1% 내 범위로 다소 부정적으로 전망했습니다.

이러한 부정적인 전망은 코로나19 백신 접종이 빠르게 진행됨에 따라 소비자들의 소비가 여행과 외식과 같은 부분으로 이동할 가능성에서 기인합니다.

Executive summary

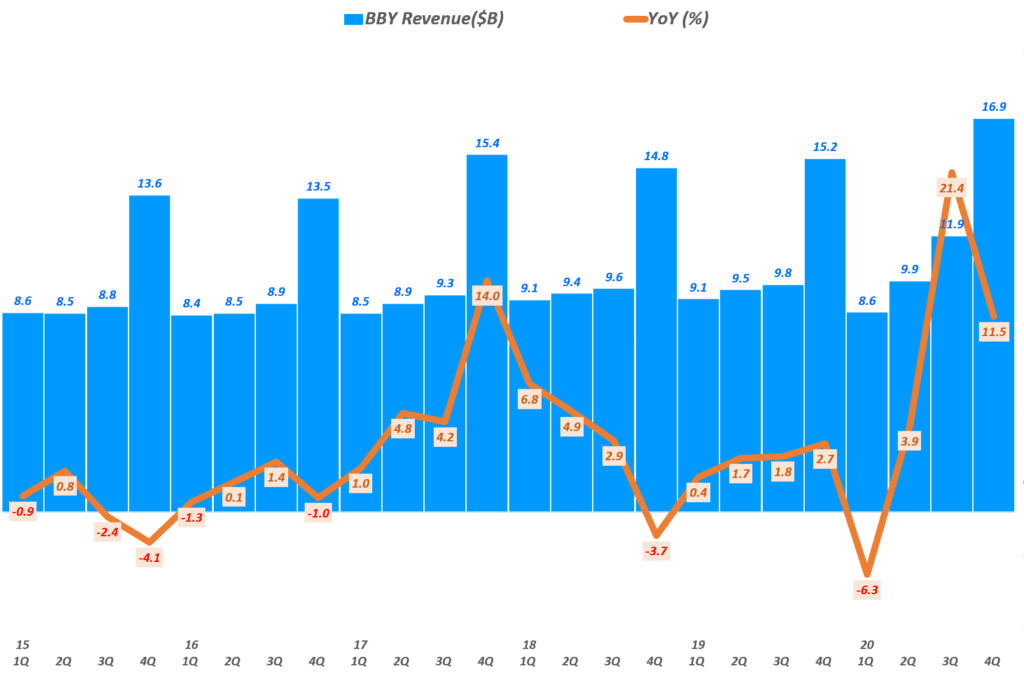

- 4분기 베스트바이 매출 169억 달러로 전년 동기 비 11.5% 증가

이는 시장 예측치(Refinitiv 설문 조사 결과) 172.3억 달러에 다소 미치지 못하는 수준 - 동일 매장 매출 증가율은 12.6%로 시장 예측치 14.7%보다 낮은 수준 기록

이러한 4분기 동일 매장 매출 증가율은 지난 3분기 23%에서 크게 낮아진 수준

물론 이는 팬메믹 이전의 5%이하 매우 낮은 수준에 비해서는 굉장히 높은 수준 - 전자제품 전문점 베스트바이는 패데믹으로 인한 재택근무나 원격교육 등으로 컴퓨터, 태블릿 등 전자제품 수요가 크기 증가함에 따라 베스트바이 매출도 크게 늘었으나.

폭풍 수요 증가 후 다소 진정되면서 상승폭이 둔화되고 있음 - 베스트바이 온라인쇼핑 증가율 89.3%로 다른 유통들과 비교해서 떨어지지 않는 수준이지만

1분기 155%, 2분기 2425 그리고 3분기 174%에 비해서는 크게 낮아진 것

. 급격한 온라인쇼핑 매출 증가로 온라인쇼핑 매출은 베스트바이 미국 매출의 40%를 차지할 것으로 추정

. 오프라인 매장 판매보다는 온라인 판매 급증으로 베스트바이 임직원 수는 지난 해 123,000명에서 102,000명으로 17%(21,000명) 감소 - 전자제품 전문점 베스트바이는 패데믹으로 인한 재택근무나 원격교육 등으로 컴퓨터, 태블릿 등 전자제품 수요가 크기 증가함에 따라 베스트바이 매출도 크게 늘었으나.

폭풍 수요 증가 후 다소 진정되면서 상승폭이 둔화되고 있음 - 매출총이익 35.4억 달러, 매출총이익율 20.9%로 전년 동기 비 9.5% 증가

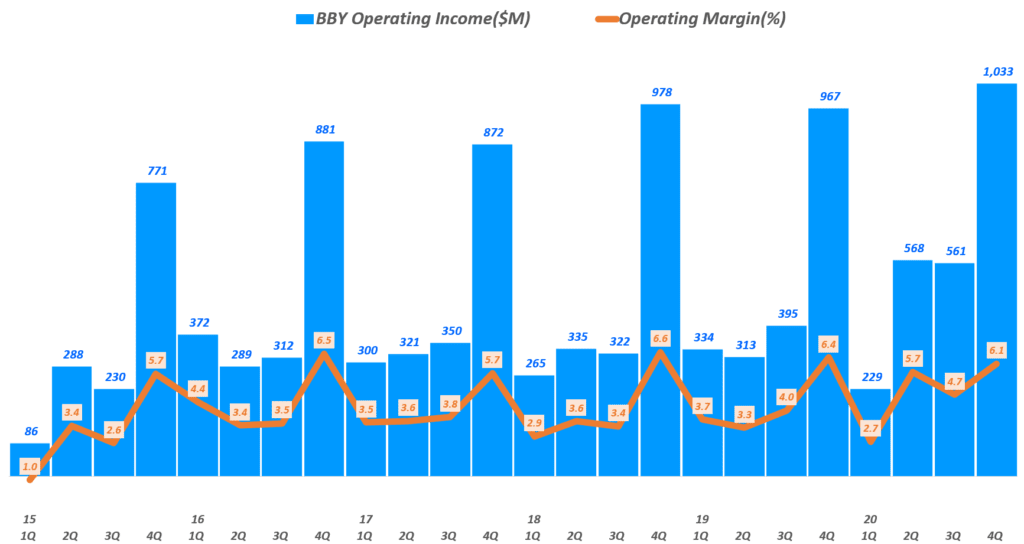

매출 증가에 비해 매출총이익 증가가 낮은 이유는 매출 비용이 12% 상승해 상대적으로 높았기 때문 - 4분기 영업이익 10.3억 달러, 영업이익율 6.1%로 전년 동기 비 6.8% 증가

마찬가지로 매출성장률 보다는 낮은 수준 - 4분기 순이익 8.2억 달러, 순이익율 4.8%로 전년 동기 비 9.5% 증가

- 따라 4분기 주당 순이익(EPS) 3.48달러로 시장 예측치(Refinitiv 설문 조사 결과) 3.45달러를 소폭 상회

- 코로나 팬데믹 지속으로 다음 분기 실적 가이드 제시하지 않지만 아래와 같은 전망치 제시

. 회계년도 2022년에 -2% ~ +1% 사이의 동일 매장 매출 증가

. 전체 매출 중에서 온라인쇼핑 매충 비중 40% 예상

. 회계년도 2022년 GAAP 매출총이익율은 전년도 22.4% 보다는 낮을 것

. 7.5억 달러 ~ 8.5억 달러 자본 지출 예상

4분기 매출 169억 달러, 11.5% 증가

전자제품 전문점 베스트바이 4분기 매출 169억 달러로 전년 동기 비 11.5% 증가했습니다. 하지만 Refinitiv 설문 조사 결과를 집계한 시장 예측치 172.3억 달러에 비해서는 다소 낮은 수준입니다.

이를 전 분기와 비교하면 43% 증가한 것이지만 계절적 수요가 다르기 때문에 비교 의미는 매우 제한적으로 보인다.

전자제품 전문점 베스트바이는 패데믹으로 인한 재택근무나 원격교육 등으로 컴퓨터, 태블릿 등 전자제품 수요가 크기 증가함에 따라 베스트바이 매출도 크게 늘었으나. 폭풍 수요 증가 후 다소 진정되면서 상승폭이 둔화되고 있다는 평가입니다.

미국 시장 기준 가전 제품(Appliances) 판매가 36% 증가했고, 엔터테인먼트 기기 31.4% 증가했으나 소비자 전자기기는 -1.3% 역성장했고 서비스도 16.4%로 상대적으로 낮은 성장을 보였습니다.

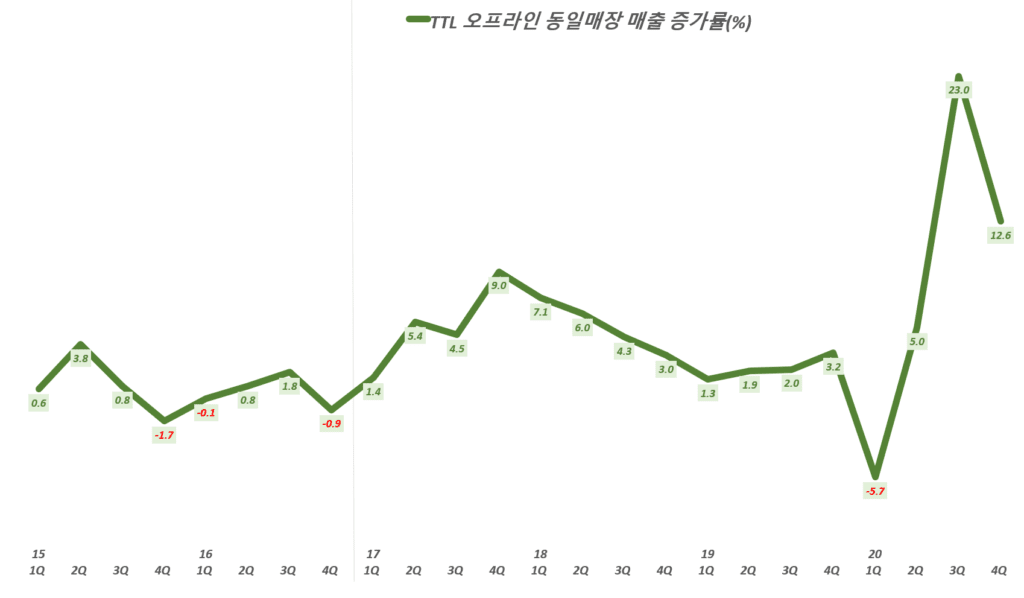

동일 매장 매출 증가율 12.6%로 높은 수준이나 전 분기에 비해 크게 하락

이번 4분기 베스트바이 동일 매장 매출 증가율은 12.6%로 월스트리트 시장 예측치 14.7%보다 낮은 수준 기록햇습니다. 이러한 이러한 4분기 동일 매장 매출 증가율은 지난 3분기 23%에서 크게 낮아진 수준으로 높아진 시장 기대를 충족하지 못한 것이죠.

하지만 이번 증가율 12.6%는 코로나 팬데믹 이전의 5%에 한참 못 미지는 성자율을 보였던 것에 비하면 굉장히 높은 수준이라고 할 수 있습니다.

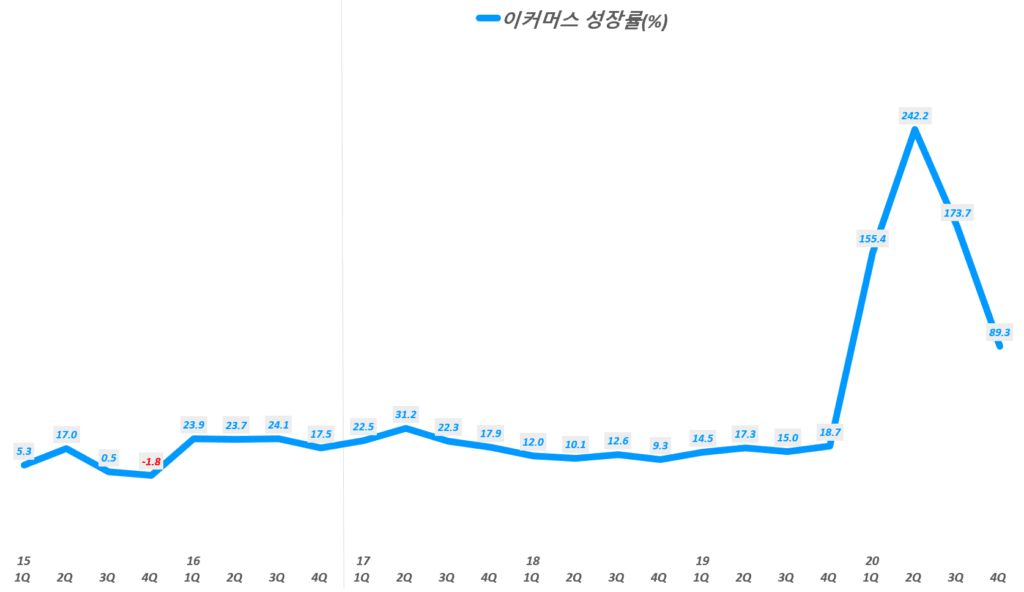

온라인쇼핑 급성장, 비중 40% 육박

4분기 베스트바이 온라인쇼핑 성장율은 89.3%를 기록해 여전히 높은 수준을 기록했습니다. 하지만 이전 분기에 비해서 크게 낮아진 수준입니다.

- 베스트바이 온라인쇼핑 증가율 89.3%로 다른 유통들과 비교해서 떨어지지 않는 수준이지만

1분기 155%, 2분기 2425 그리고 3분기 174%에 비해서는 크게 낮아진 것 - 급격한 온라인쇼핑 매출 증가로 온라인쇼핑 매출은 베스트바이 미국 매출의 40%를 차지할 것으로 추정

- 오프라인 매장 판매보다는 온라인 판매 급증으로 베스트바이 임직원 수는 지난 해 123,000명에서 102,000명으로 17%(21,000명) 감소

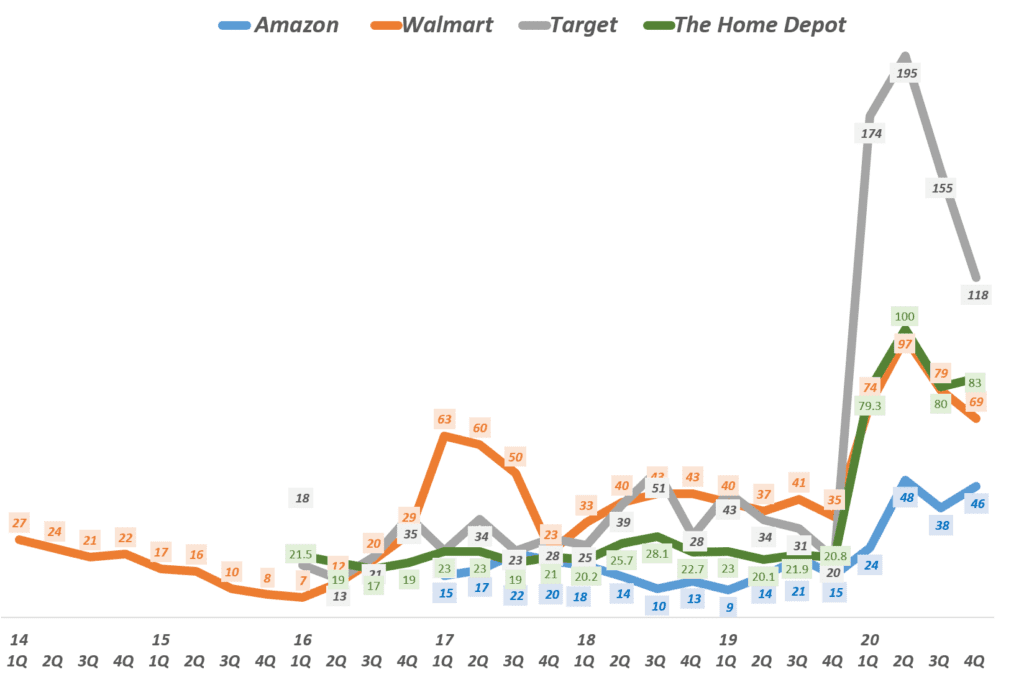

미국 유병별 온라인쇼핑 성장율 비교

시장 기대이상의 이익 지표

매출 및 매출 성장율은 시장 기대에 미치지는 못했지만 이익 지표는 시장 기대 이상으로 좋은 실적을 거두었습니다.

이는 매출 증가도 기여하겠지만 온라인 판매 급증으로 베스트바이 임직원 수는 지난 해 123,000명에서 102,000명으로 17%(21,000명) 감소하면서 관련 비용 등이 효율화 된 것도 한 요인으로 보입니다.

- 매출총이익 35.4억 달러, 매출총이익율 20.9%로 전년 동기 비 9.5% 증가

매출 증가에 비해 매출총이익 증가가 낮은 이유는 매출 비용이 12% 상승해 상대적으로 높았기 때문 - 4분기 영업이익 10.3억 달러, 영업이익율 6.1%로 전년 동기 비 6.8% 증가

마찬가지로 매출성장률 보다는 낮은 수준 - 4분기 순이익 8.2억 달러, 순이익율 4.8%로 전년 동기 비 9.5% 증가

- 따라 4분기 주당 순이익(EPS) 3.48달러로 시장 예측치(Refinitiv 설문 조사 결과) 3.45달러를 소폭 상회

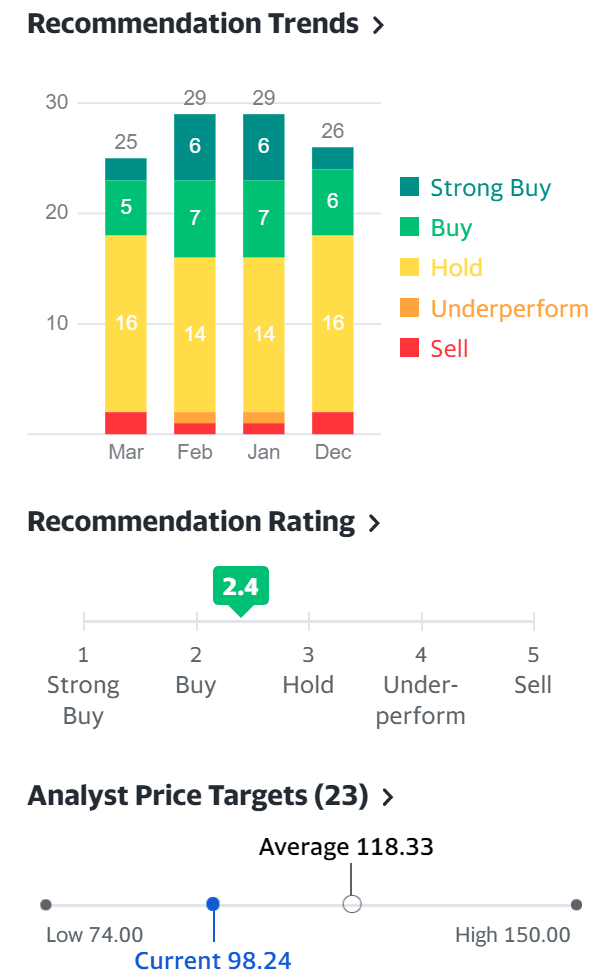

베스트바이 주식 추천 지수 및 베스트바이 주가 목표

월스트리트 증권사들이 제시한 베스트바이 주식 추천 지수와 베스트바이 주가 목표를 간략히 살펴 보았습니다.

- 3월들어 베스트바이 주식에 의견을 제시한 증권사는 25곳

- 매수 의견 제시 증권사 5군데, 보유 의견 제시 증권사 16군데로 보유 의견이 가장 많음

- 따라 월스트리트 증권사들의 베사트바이 주식 추천 지수는 2.4포인트로 보유와 매수 사이에서 보다 매수에 가까운 수준

- 베스트바이 주가 목표 평균은 118.33딜러로 현 베스트바이 주가 98.24달러에 비해서는 상승 여력이 있다고 제시 됨

20년 4분기 베스트바이 실적 보고서

참고

아마존 시대, 전자제품 전문점 베스트바이는 어떻게 생존할 수 있었을까?

아마존 시대에도 번성하는 카테고리 킬러, 베스트바이 성공요인 4가지

아마존 시대에도 高성장하는 할인점, 달러 제너널(Dollar General)의 성공 요인 5가지

코로나가 관통한 미국 유통 트렌드 4가지와 21년 유통 전망

코로나 시대 온라인쇼핑 배송, 커브사이드 픽업이 각광을 받는 이유

사이버먼데이가 최고 온라인쇼핑 데이가 된 이유와 시사점은?

월마트 전략 연구 1 – 오프라인 매장혁신으로 진화된 옴니채널 추진

월마트 전략 연구 2 – 고소득층과 밀레니얼을 겨냥하는 이커머스 전략

월마트 전략 연구 3 – 공격적인 글로벌 이커머스 공략을 추진하다.

실적 관련

4분기 베스트바이 실적, 매출 성장 둔화속 기대이상 이익 달성

20년 2분기 베스트바이 실적, 빠른 실행력으로 코로나를 극복하다.

4분기 타겟 실적, 온라인쇼핑 성장으로 매출과 이익 모두 호실적을 거두다

홈데코 수요 증가로 흥한 4분기 홈데포 실적 및 향후 홈데포 전망

20년 2분기 베스트바이 실적, 빠른 실행력으로 코로나를 극복하다.

20년 2분기 타겟 실적, 코로나 극복한 사상 최고 매출 및 이익 실현

20년 2분기 월마트 실적, 97% 증가한 이커머스가 성장을 견인하다

코로나로 최고 매출 및 두배 이익을 낸 20년 2분기 아마존 실적

핸드메이드 이커머스 플랫폼 엣시(Etsy) 2분기 실적, 코로나 수혜로 156% 성장

아마존 대항마 쇼피파이 2분기 실적, 매출 97% ↑ 흑자 전환 성공