근래 공개된 미국 할인점 타겟 실적을 분석하고 타겟 주식 및 타겟 주가에 대한 향후 전망을 살펴 보았습니다.

4분기 타겟 실적은 타겟 온라인쇼핑 매출 성장 및 경기 부양금 지급으로 수요로 오프라인 매장 판매도 증가하면서 3분기 연속 20%이상 매출 성장, 60%이상 순이익 증가 등 매출과 이익 지표가 크게 개선된 모습을 보였습니다.

Executive Summary

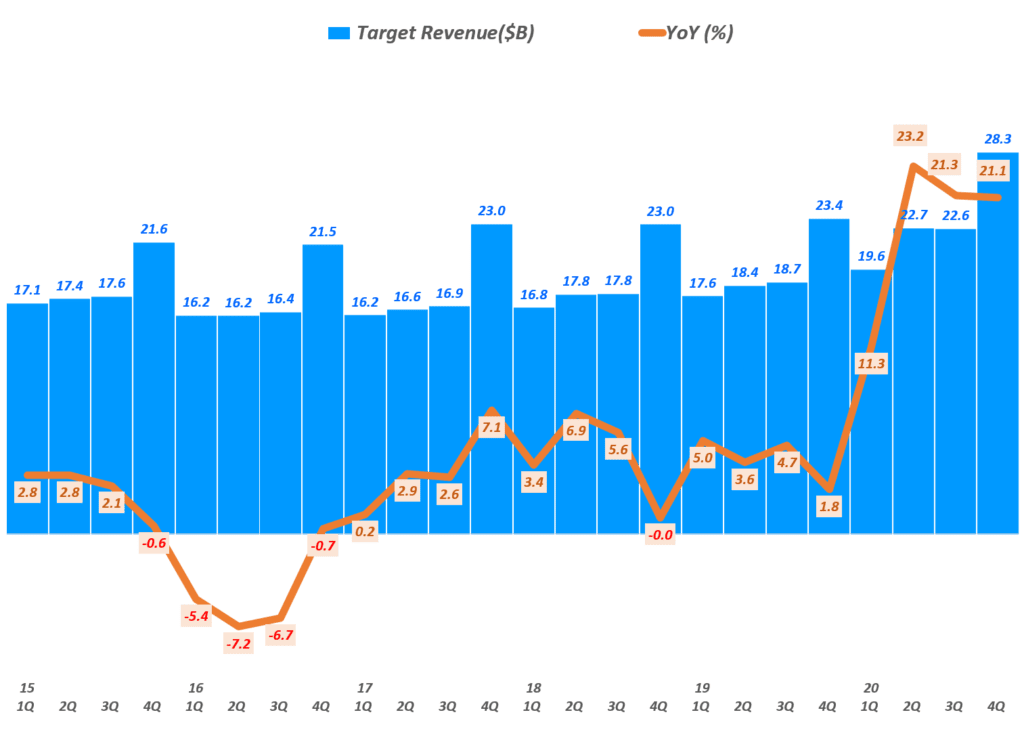

- 4분기 타겟 매출은 280억 달러로 전년 비 21.1% 증가

. 이는 시장 예측치(Refinitiv) 274.8억 달러를 소폭 상회한 것

. 4분기 매출은 연말 쇼핑 시즌이후에도 매출이 증가하면서 매출 성장을 견인 - 회계연도 20년 연간(20년 2월 ~ 21년 1월) 매출은 924억 달러로 전년 비 22.6% 증가

20년 매출 증가 170억 달러는 지난 11년간 매출 증가본보다 더 많은 수준 - 4분기 타겟 이커머스 매출은 118% 증가

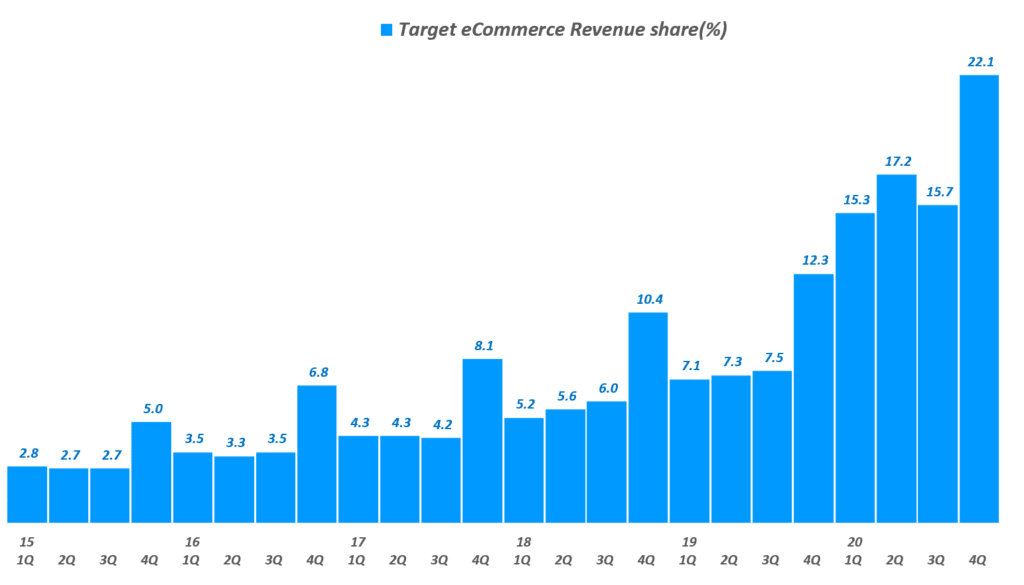

. 4분기 이커머스 매출 비중은 22.1%로 사상 최고 수준에 이름

. 택배 서비스 ship와 같은 타겟의 당일 배송 서비스가 인기를 끌어 212% 증가

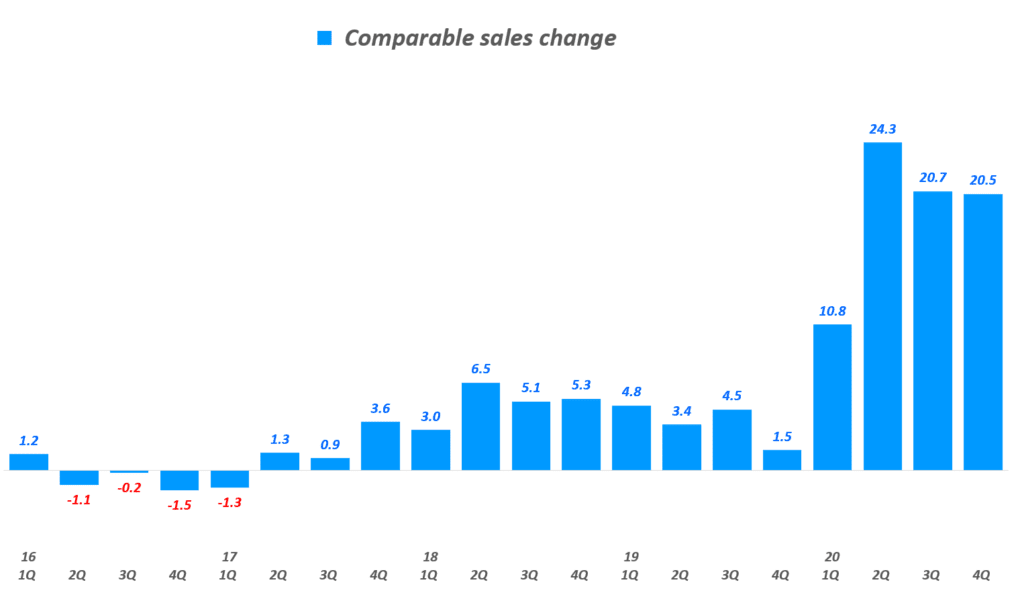

. 커브사이드 픽업 서비스인 Drive Up매출은 500%이상 성장 - 4분기 비교 매출 증가(Comparable sales change)는 20.5%로 3분기 연속 20%를 상회 함

. 이러한 성장 중 오프라인 부분 기여도 6.9%p

. 이커머스 기여도 13.6%p - 온라인과 오프라인 매장 통합 트래픽은 전년 비 6.5% 증가, 평균 티켓은 13.1% 증가

- 4분기동안 매출 비용은 205억 달러로 전년 비 20% 증가

. 매촐총이익은 79억 달러로 전년 동기 비 23.8% 증가

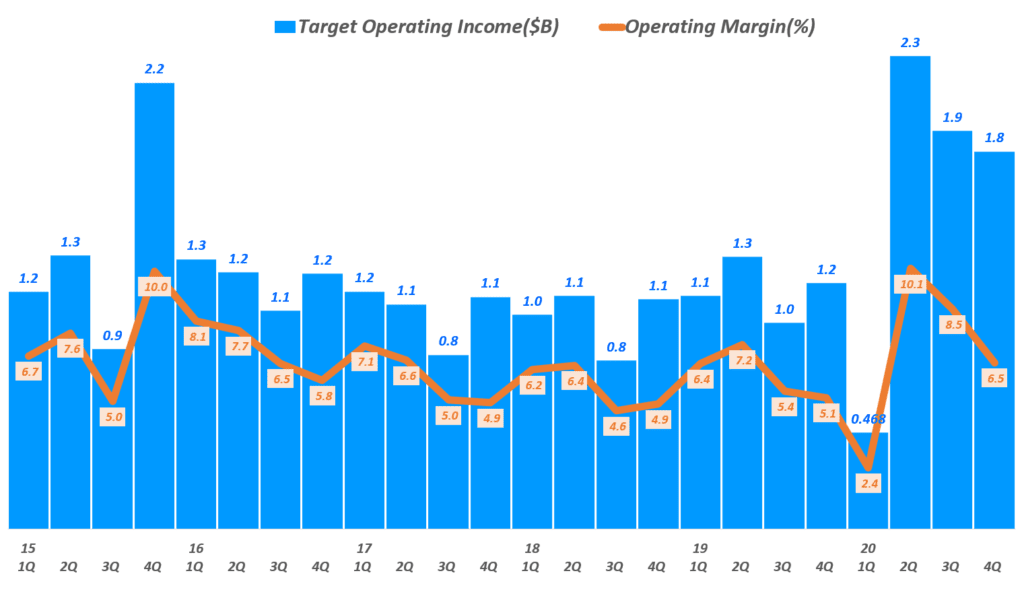

. 매출총이익율 27.7%로 전년 동기 27.1%에 비해 소폭 0.6%p 상승 - 영업이익 18억 달러로 전년 동기 비 53.4% 증가

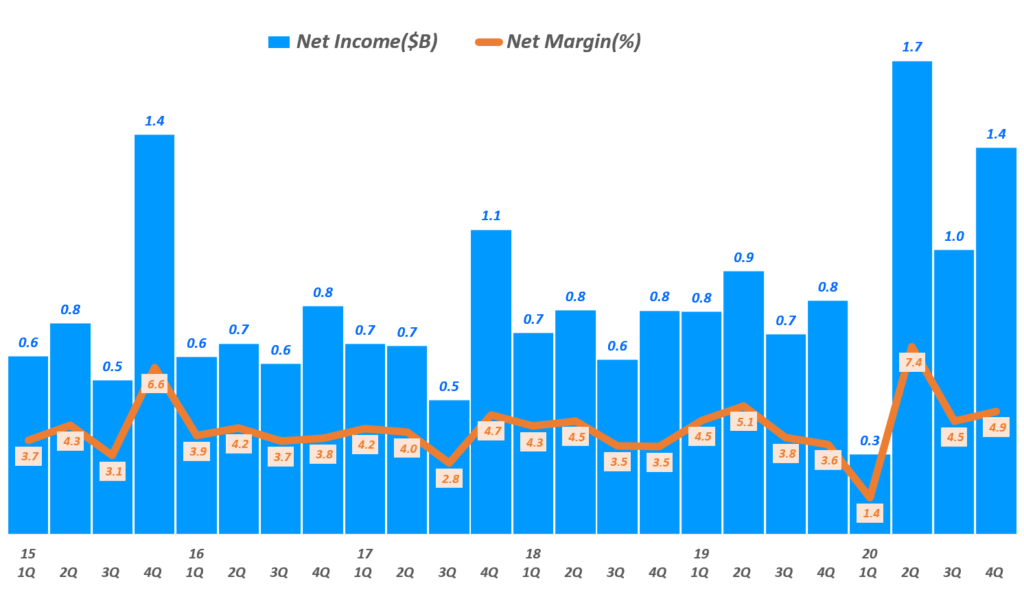

영업이익율 6.5%로 전년 동기 5.1%에 비해 소폭 상승 - 순이익 14억 달러로 전년 동기 비 65.5% 증가

순이익율 4.9%로 전년 동기 3.6%에 비해서 1.3%p 증가 - 주당 순이익(EPS) 2.73달러로 전년 동기 비 67.5% 증가

- 다음 분기 실적 가이드는 코로나 팬데믹 양상 예측이 어렵다는 이유로 제시하지 않음

- 양호한 실적 발표에도 실적 가이드 제시하지 않았다는 점과 향후 타겟 성장율 둔화 예상에 따라 타겟 주가는 약세를 보임

팬데믹 지속과 기대이상의 4분기 매출

4분기 타겟 매출은 280억 달러로 전년 비 21.1% 증가했습니다.

2020년 블랙프라이데이를 포함한 연말 쇼핑 시즌 수요가 예상을 크게 웃돌지는 않았지만 코로나 팬데믹 확산에도 불구하고 1월 매장 트래픽이 증가했고 및 온라인쇼핑 수요 증가로 시장 기대를 웃도는 매출을 기록했다고 평가되고 있습니다.

- 4분기 타겟 매출은 280억 달러로 전년 비 21.1% 증가

. 이는 시장 예측치(Refinitiv) 274.8억 달러를 소폭 상회한 것 - 4분기 매출은 연말 쇼핑 시즌이후에도 매출이 증가하면서 매출 성장을 견인

. 미국 정부의 600달러 경기 부양금 지급에 따라 온라인 판매 증가

. 미국 정부 보고서는 21년 1월 소매 매출은 5.3% 증가 - 팬데믹 확산에도 경기 부양금 덕분으로 트래픽 증가 및 온라인쇼핑 수요 증가

. 타겟 CEO는 1월에 매장 트래픽이 크게 증가했다고 밝혔으며

, 전자제품에서 뷰티 제품에 이르기까지 모든 카테고리 매출이 증가했다고 밝힘 - 4분기 비교 매출 증가(Comparable sales change)는 20.5%로 3분기 연속 20%를 상회 함

. 이러한 성장 중 오프라인 부분 기여도 6.9%p

. 이커머스 기여도 13.6%p - 온라인과 오프라인 매장 통합 트래픽은 전년 비 6.5% 증가, 평균 티켓은 13.1% 증가

분기별 타겟 매출 추이

분기별 타겟 동일매장 비교 매출 증가율 추이

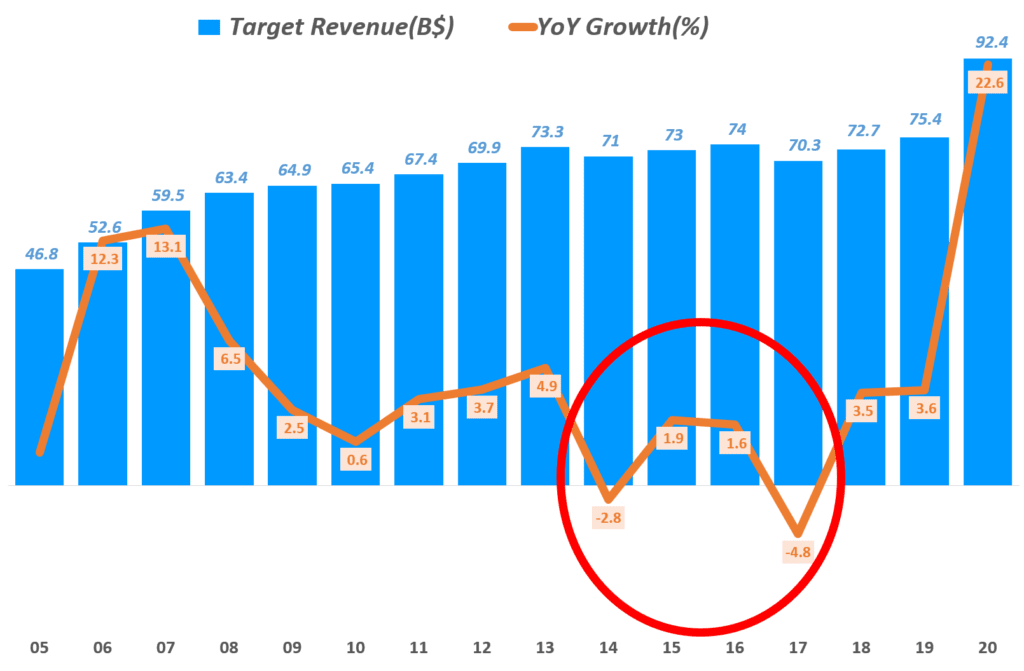

11년동안 매출 증가보다 많았던 20년 매출

앞에서 설명했듯이 타겟 회계년도는 2월부터 시작해 다음년도 1월까지를 반영하고 있습니다. 2020년 2월 ~ 2021년 1월까지의 연간 실적을 기준으로 2020년 매출은 924억 달러로 전년 비 22.6% 증가했습니다.

타겟은 매출 80%이상이 오프라인 매장을 통해서 일어나는 오프라인 유통업체라고 할 수 있어 초기 코로나 팬데믹의 영향을 크게 받을 수 밖에 없었습니다.

그러나 타겟은 일찌감치 온라인쇼핑에 투자를 강화했고 월마트와 같은 매장 픽업뿐만이 아니라 택배서비스와 같은 새로운 서비스로 코로나 팬데믹으로 인한 온라인쇼핑 수요 폭증에도 적절하게 대응할 수 있었습니다.

그 결과 팬데믹 피해가 가장 심했던 1분기(2월~4월)에도 매출 성장율이 11.3%로 높아졌고 이어 32분기부터는 20%이상 고성장을 이어갈 수 있었습니다.

그 결과 연간 매출 성장률 22.6%에 달했고, 연간 매출 증가액은 170억 달러에 달했는데 이는 지난 11년간 매출액 증가액보다 더 많은 수준일 정보입니다. 그리고 매출증가율도 2005년이래 가장 높은 수준이기도합니다.

- 회계연도 기준 연간(20년 2월 ~ 21년 1월) 매출은 924억 달러로 전년 비 22.6% 증가

- 20년 매출 증가 170억 달러는 지난 11년간 매출 증가본보다 더 많은 수준

- 이번 회계년도 매출증가율은 2005년이래 가장 높은 수준

(2005년이전 데이타 확인하지 못함)

온라인쇼핑의 폭발적 증가 지속

4분기 타겟의 온라인쇼핑 매출은 전년 비 118% 증가했습니다. 이는 코로나 팬데믹으로 인한 자택 대기령으로 온라인쇼핑이 수요가 폭발적으로 증가한 1분기 174% 증가한이래 4분기 연속 100%이상 성장을 보였습니다.

그러면서 타겟 전체 매출에서 온라인쇼핑 매출이 차지하는 비중이 22.1%에 달하면서 처음으로 20%를 넘었습니다.

- 4분기 타겟 이커머스 매출은 118% 증가

. 이는 1분기이래 4분기 연속해서 100%이상 증가하는 기록을 세움

이러한 성ㅇ장세는 유통업체 중 가장 높은 수준 - 4분기 이커머스 매출 비중은 22.1%로 사상 최고 수준에 이르며 처음으로 20%를 넘음

- 타겟 온라인쇼핑은 커브사이브 픽업이나 택배소비스와 같은 새로운 서비스의 폭발적 증가 덕분

. 택배 서비스 shipt와 같은 타겟의 당일 배송 서비스가 인기를 끌어 212% 증가

. 커브사이드 픽업 서비스인 Drive Up매출은 500%이상 성장 - 20년 연간으로

, 커브사이드 픽업 서비스인 Drive Up 매출 600% 증가

. 택배 서비스 shipt와 같은 타겟의 당일 배송 서비스 300% wmdrk

. 매장 픽업 70% 증가 - 타겟 온라인쇼핑 수요의 60%는 매장 픽업이나 커브사이브 픽업과 같은 매장을 중시

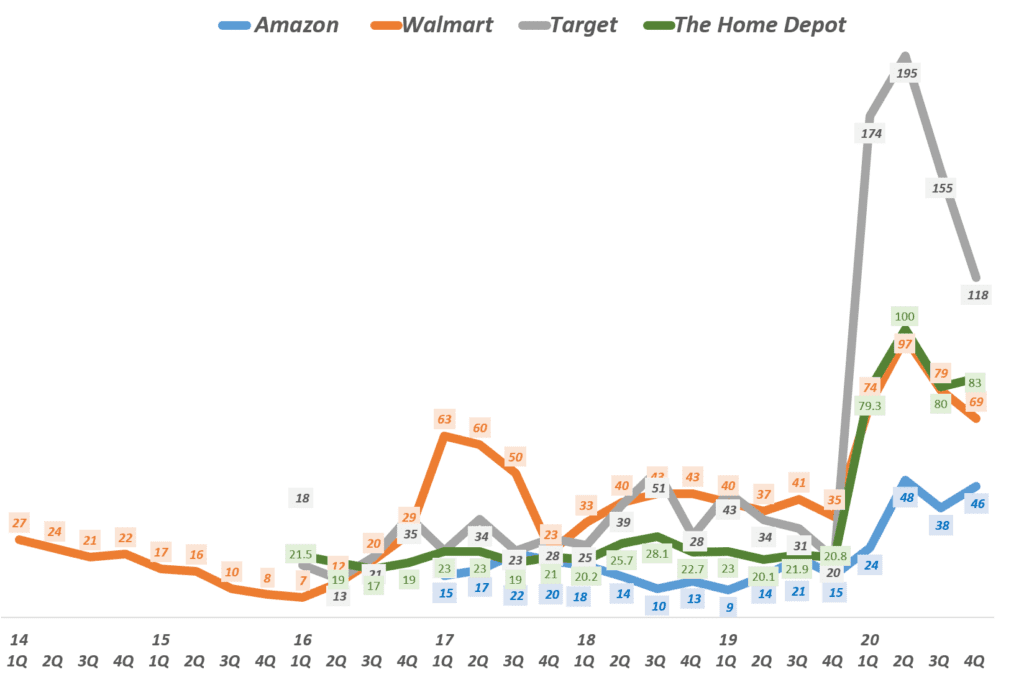

미국 유통별 온라인쇼핑 증가율 비교

주요 미국 유통별로 온라인쇼핑 매출 증가율을 살펴보면 코로나 팬데믹 상황에서 타겟의 증가율이 발굴으로 높다는 것을 알 수 있습니다.

다만 4분기 증가율 둔화가 가장 크다는 점이 조금 걸리기는 하지만 여저닣 가장 높은 수준을 유지하고 잇습니다. 4분기 증가율이 높이진 업체는 아마존과 홈데포네요. 반명 타겟을 큰폭으로 덜어졌고, 월마트조 성장율이 둔화되었습니다.

이 그래프에는 빠져있지만 전자제품 전문 유통인 베스트바이(BBY)는 2분기에 242.2%까지 증가율이 높아졌지만 이번 4분기에는 89.3%로 크게 낮아졌습니다.

타겟 온라인쇼핑 비중

위에서 설명한 것처럼 4분기 온라인쇼핑 매출 비중은 22.1%에 달해 처음으로 20%를 넘었습니다.

매출 증가 이상의 이익 증가

4분기 타겟 이익 관련 지표는 매출 증가울 이상으로 좋은 성과를 냈습니다. 매출총이익율은 23.8% 증가해 매출과 비슷한 수준으로 증가했지만, 영업이익 53.4%와 순이익 65.5% 증가하는 등 이익 증가율이 크게 높아졌습니다.

- 4분기동안 매출 비용은 205억 달러로 전년 비 20% 증가

. 매촐총이익은 79억 달러로 전년 동기 비 23.8% 증가

. 매출총이익율 27.7%로 전년 동기 27.1%에 비해 소폭 0.6%p 상승 - 영업이익 18억 달러로 전년 동기 비 53.4% 증가

영업이익율 6.5%로 전년 동기 5.1%에 비해 소폭 상승 - 순이익 14억 달러로 전년 동기 비 65.5% 증가

순이익율 4.9%로 전년 동기 3.6%에 비해서 1.3%p 증가 - 주당 순이익(EPS) 2.73달러로 전년 동기 비 67.5% 증가

분기별 타겟 영업이익율 추이

분기별 타겟 순이익 추이

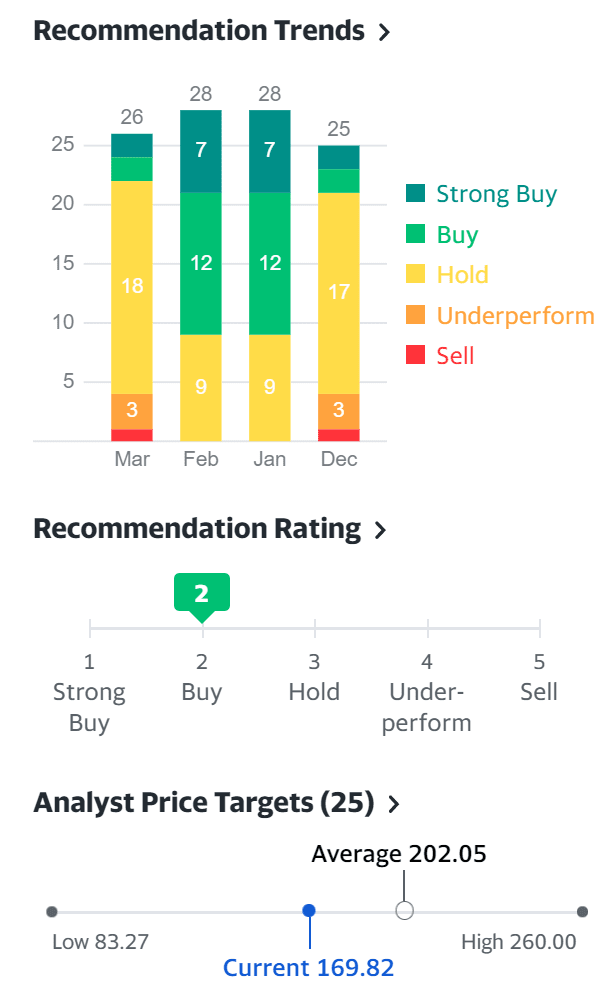

타겟 주식 추천지수 및 타겟 주가 목표

위에서 보는 것처럼 시장 기대를 넘는 4분기 실적을 발표했지만, 다음 분기 실적 가이드를 코로나 팬데믹을 이유로 제시하지 않았으며, 앞으로 성장세사 둔화될 것이라는 우려가 제기되고 최근 주가 약세 흐름에 따라 타겟 주가는 크게 빠지고 있기는 합니다.

월스트리트 증권사들이 제시하는 타겟 주식 및 타겟 주가에 대한 평가를 간략히 정리해 보았습니다.

- 3월 의견을 제시한 26개 증권사 가운데 18개사가 보유 의견, 3개 증권사는 Underperform 의견을 제시

- 타겟 주식 추천 지수는 2포인트로 매수에 가까기는 하지만 전반적으로 매수 추천을 하지 않고 있음

- 타겟 주가 목표는 260달러를 제시, 현재 169달러를 고려하면 상승 여력은 충분히 많음

20년 4분기(회계년도 21년 4분기) 타겟 실적 보고서,

참고

백화점같은 할인점 타겟(Target)은 어떻게 아마존 시대를 극복하고 있는가?

[트렌드 차트] 코로나 펜데믹이 변화시킨 미국 온라인 식료품 시장점유율

[트렌드 차트] 20년 미국 이커머스 점유율 전망 by eMarketer

[트렌드 차트] 연도별 광군제 매출 및 블랙프라이데이 매출 비교

실적 관련

4분기 타겟 실적, 온라인쇼핑 성장으로 매출과 이익 모두 호실적을 거두다

매출 21%, 손익 93% 증가, 여전히 시장 기대를 압도한 3분기 타겟 실적 및 향후 타겟 전망