그동안 분기별 실적이 발표될 때마다 타겟 실적을 분석했지만, 당기 실적 분석에 그쳐 이전 분기 실적 분석도 같이 살펴볼 수 있느면 좋겠다는 의견에 따라 이 페이지에서는 분기별 타겟(Target) 실적, 향후 타겟 전망 그리고 증권가들이 제시하는 타겟 주가 목표 등을 다양한 요소를 정리, 업데이트 하고자 합니다.

기본적으로 분기별 타겟 실적은 별도 포스팅하기로 하고 여기서는 그 분석 내용 중 핵심 내용 중심으로 분기마다 업데이트 하도록 하겠습니다.

21년 2분기 타겟 실적 분석 및 타겟 주가 전망

2분기 실즌 시즌의 마지막 단계로 월마트, 타겟과 같은 유통들이 실적을 발표하고 있습니다. 이번 2분기 타겟 실적은 팬데믹 이후 폭발적인 매출 증가세가 확연히 둔화되면서 매출증가율이 10.9%에 그쳤지만 사상 최대 영업이익을 기록하면서 여전히 높은 영업이익률로 수익성을 유지했습니다.

팬데믹 이후 경제가 정상화되면서 팬데믹 수혜로 폭발적인 매출 증가가 끝나고 이전 수준으로 복귀 예상에 따라 월가에서는 보수적인 실적을 예상했지만, 실제 타겟 실적은 이러한 예상을 모두 뛰어넘었습니다.

타겟은 하반기 긍정적인 전망을 제시했지만, 며칠전 발표된 소매판매 둔화 등으로 향후 경제 전망에 대한 부정적인 평가가 일면서 타겟 주가도 하락하고는 있습니다.

[stock_market_widget type=”chart” template=”basic” color=”#5679FF” assets=”TGT” range=”1mo” interval=”1d” axes=”true” cursor=”true” range_selector=”true” api=”yf”]

하지만 지속적인 성장세를 유지하고, 긍정적이고 업그레이드된 하반기 전망과 150억 달러에 달하는 자사주 매입 계획은 타겟 주가 전망을 긍정적으로 만들고 있다고 보여집니다.

2분기 타겟 실적 Executive Summary

먼저 주요 지표의 시장 예측치와 실적을 비교해서 성과를 살펴 보도록 하겠습니다.

| 항목 | 결과 | 실적/가이드 | 시장 예측 |

| 조정 주당 이익 (Earnings Per Share) | 시장 예측 상회 | $3.64 | $3.49 |

| 매출($B) | 시장 예측 상회 | 25.16 | 25.08 |

| 비교 매출 증가율(%) | 시장 예측 상회 | 8.9% | 8.5% |

| 매출총이익률 (%) | 시장 예측 하회 | 30.4% | 30.5% |

| 영업이익률 (%) | 시장 예측 상회 | 9.8% | 9.1% |

| 연간 광고 매출 성장률 (%) | 시장 예측 상회 | 5%~6% | 3.22% |

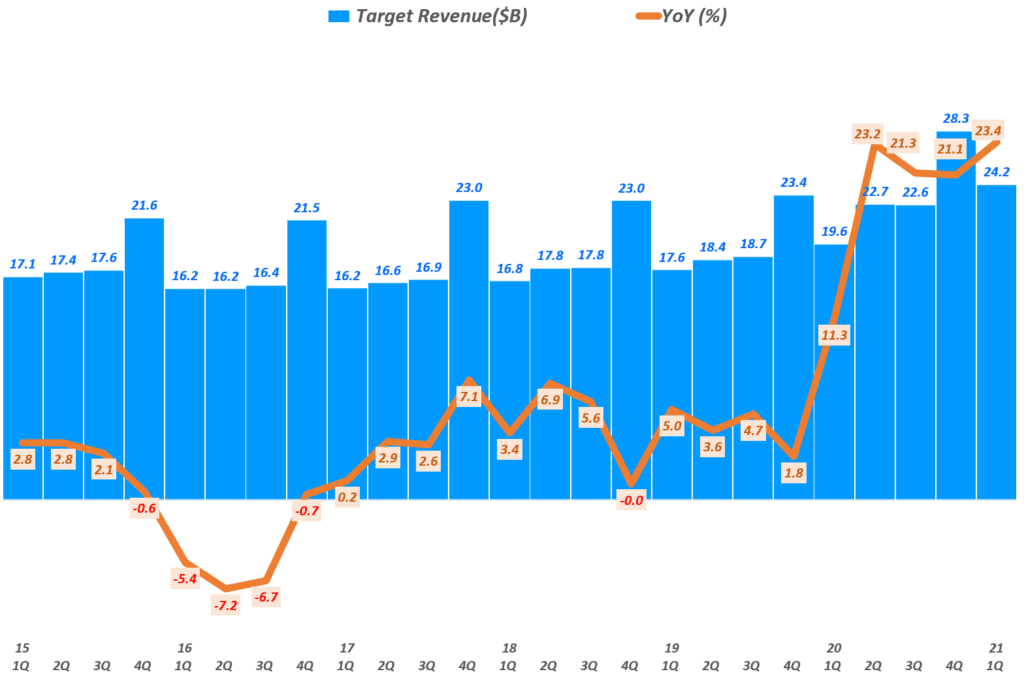

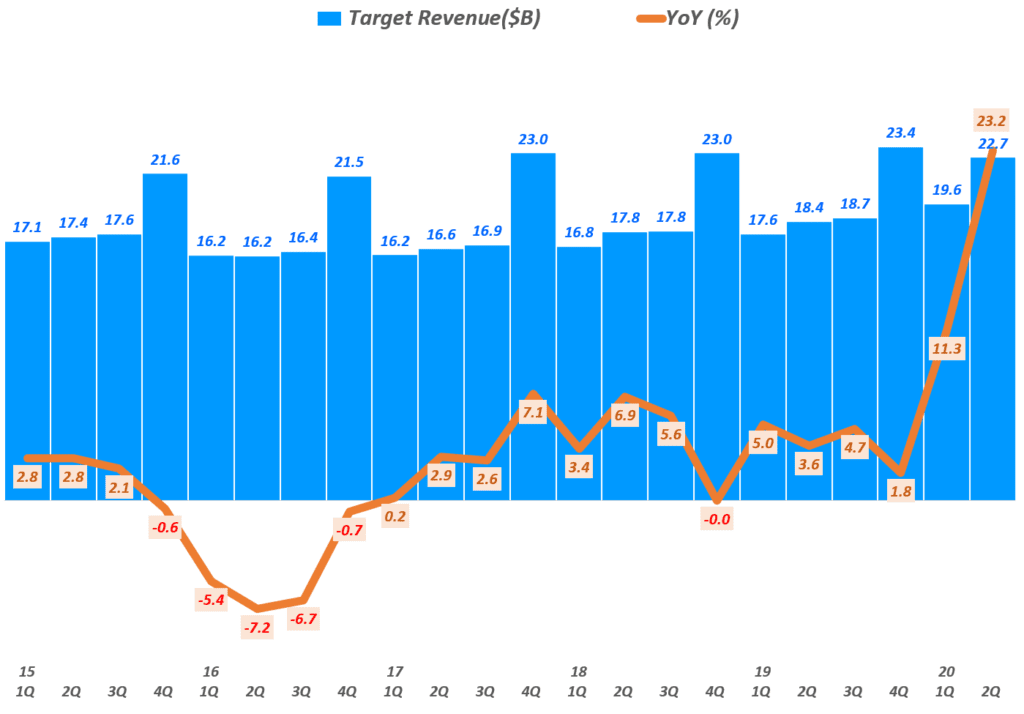

- 2분기 타겟 매출 252억 달러로 전년비 9.5% 증가

이는 시장 예측치 250.8억 달러를 소폭 상회한 수준이며,

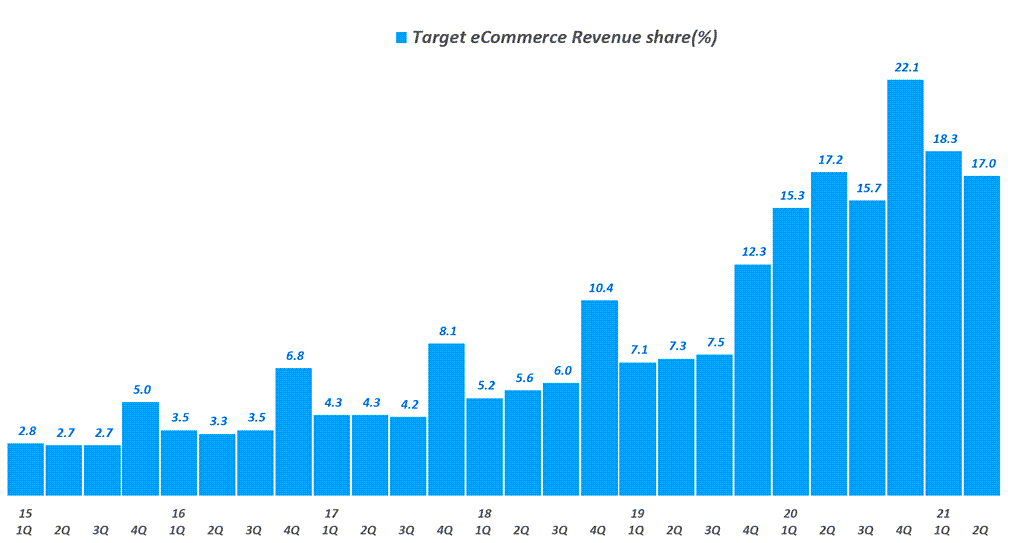

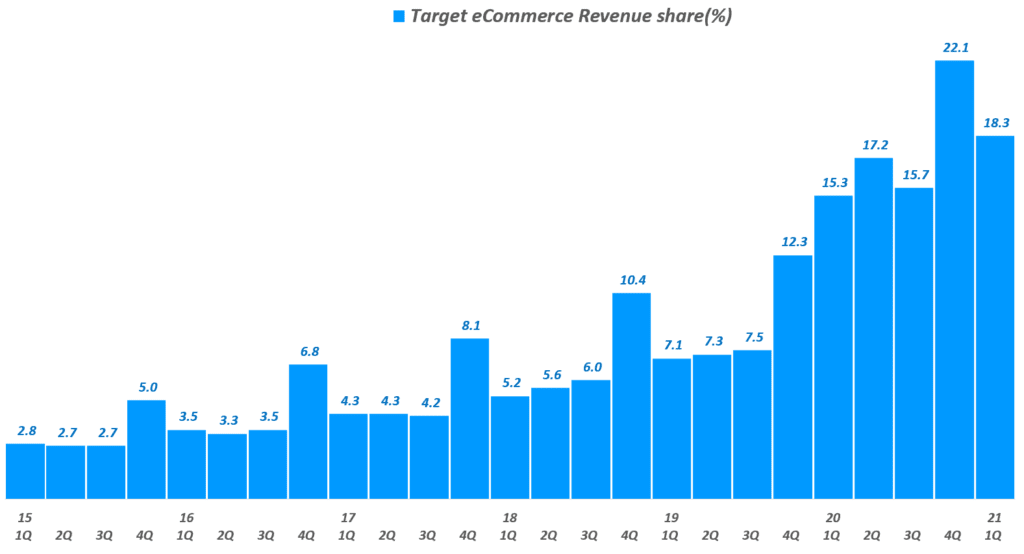

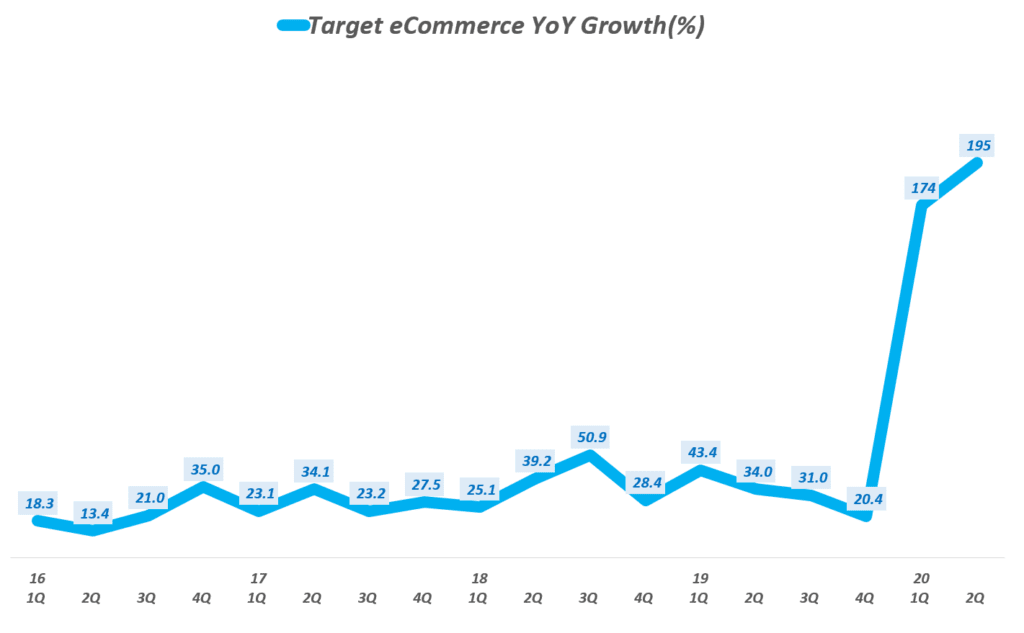

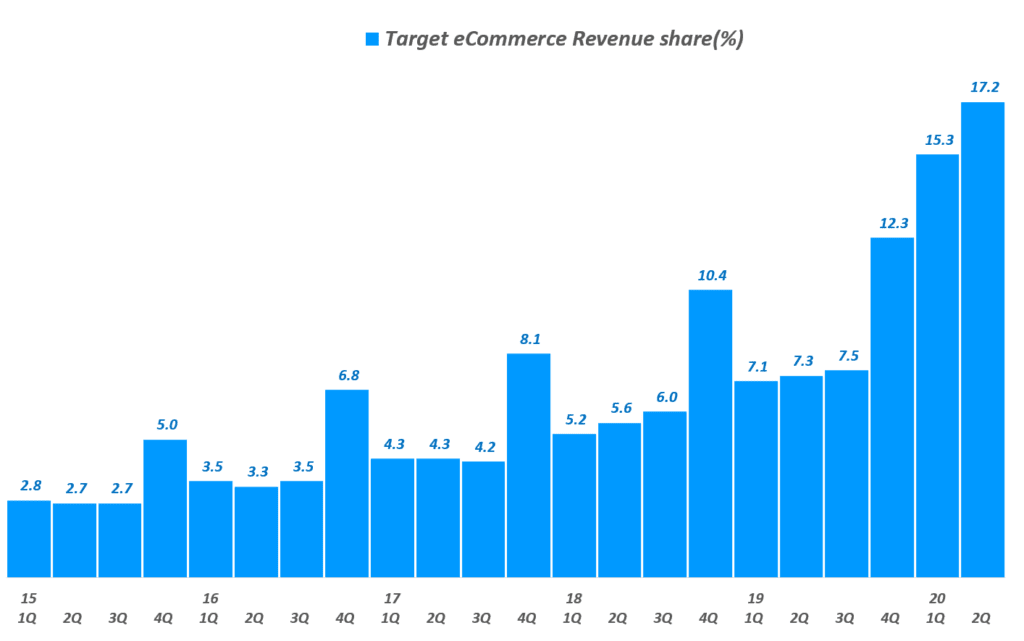

전분기 매출 242억 달러비 4% 증가 - 2분기 타겟 이커머스 매출은 43억 달러로 타겟 매출 비중 17%로 전분기 18.3%에 비해 다소 하락

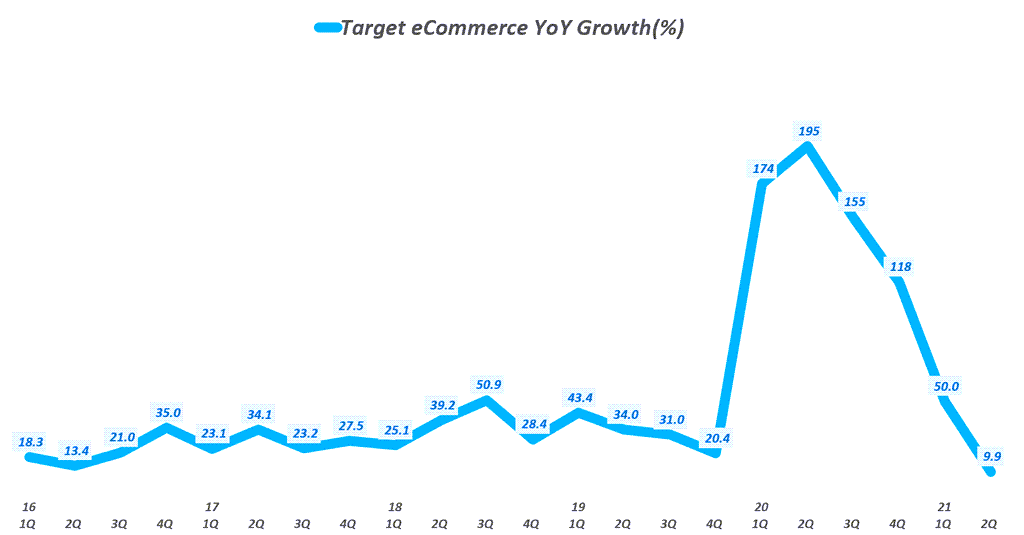

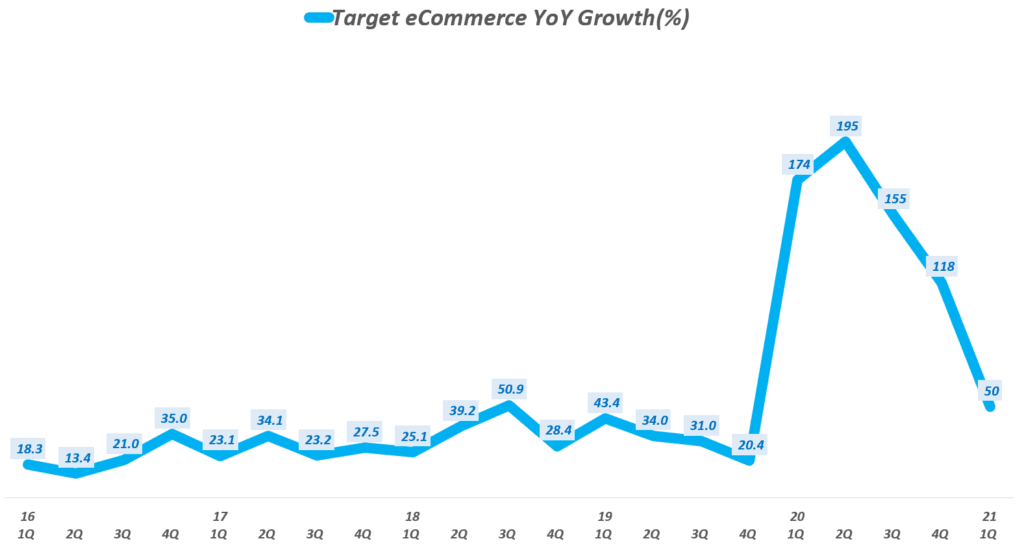

. 이커머스 성장률(Contribution from digitally originated sales to comparable sales)은 9.9%로 성장률은 하락 추세를 보임(20년 4분기부터 118% → 50% → 9.9%)

. 이는 미국 경제가 본격적으로 열리면서 오프라인 매장 판매가 크게 늘면서 온라인쇼핑 증가는 상대적으로 낮아지고 있기 때문 - 타겟 이커머스 성장을 이끌고 있는 택배 서비스, ship와 같은 타겟 당일 배송 서비스는 55% 증가

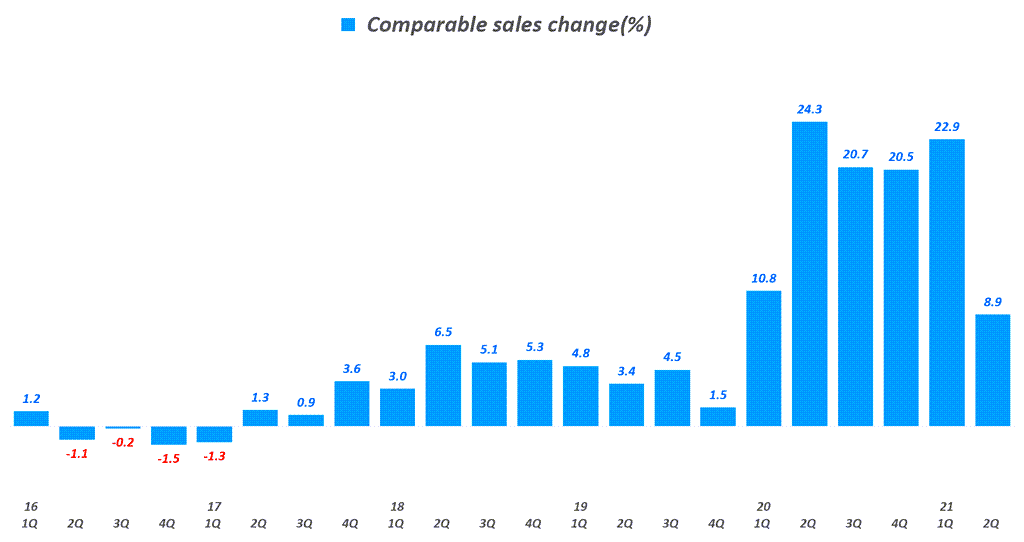

- 2분기 비교 매출 증가(Comparable sales change)는 8.9% 기록

. 이는 이전 4분기 연속 20%를 상회한 후 10% 이하로 떨어진 것

. 비교 매출 증가는 거래건수(Number of transactions)가 12.7% 증가했지만

. 평균 거래액(Average transaction amount)은 3.4% 감소하면서 8.9% 증가에 그친 것 - 2분기 타겟 매출총이익은 79억 달러, 매출총이익률 31.3%로 전년비 7.9% 증가

. 이는 매출 비용은 173억 달러로 전년비 10.3% 증가하면서

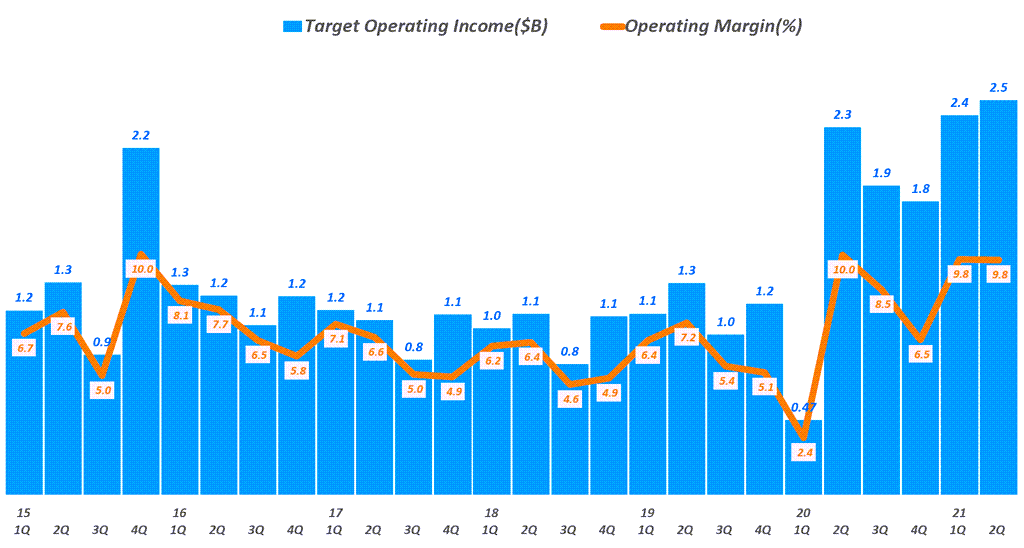

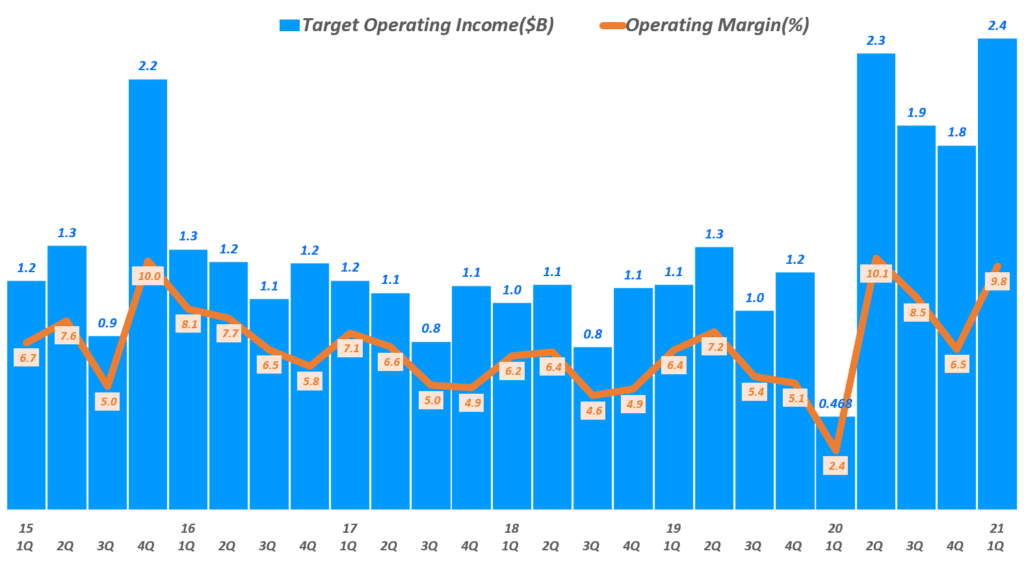

. 전년동기 매출총이익률 31.8%보다는 소폭 하락함 - 2분기 타겟 영업이익 25억 달러, 영업이익률 9.8%로 전년비 7.3% 증가

. 이 영업이익액은 타겟 사상 가장 높은 금액으로

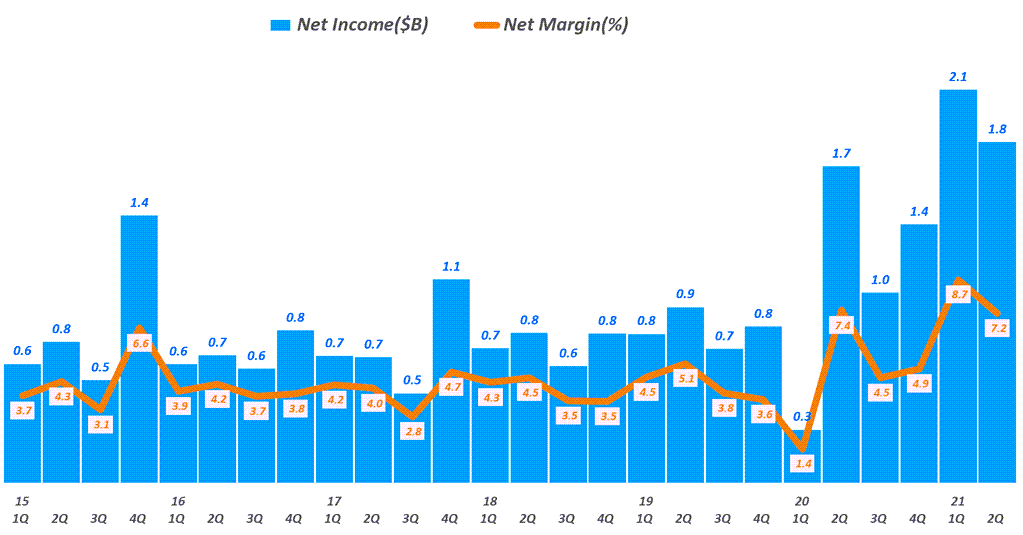

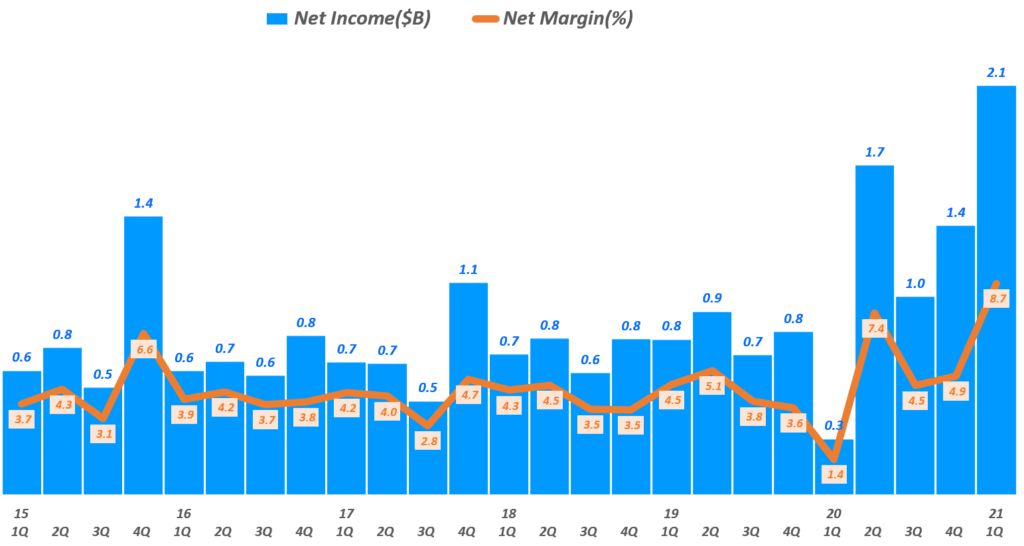

. 근래들어 10%에 가까운 영업이익률(9.8%)를 계속 유지하면서 높은 수익성을 증명 - 2분기 타겟 순이익 18억 달러, 순이익률 7.2%로 전년비 7.5% 증가

하지만 전부닉 순이익 21억 달러에 비해서는 13.4% 감소 - 주당 순이익(EPS) 3.65달러로 전년비 9% 증가

조정 주당 순 이익은 3.64달러로 시장 예측치 3.49달러를 소폭 상회

시장 동향과 향후 실적 전망에 대해서

- 코로나19 델타 변이 확산에도 불구하고 매장 트래픽과 지출 패턴에서는 거의 변화가 없다고 밝히고,

소비자들은 향후 경제 전망을 낙관하고 있으며, 수요는 매우 탄력적이라는 의견을 제시 - 2021년 연간 실적 가이드에 대해서

. 21년 하반기에 한자릿수 상단 매출 증가율을 보일 것이며

(이는 이전의 한자리수 중후반에서 상향 조정된 것)

. 21년 연간 영업이익율은 2020년 7.0%를 크게 웃도는 8% 이상이 될 것으로 예상

(이는 8% 또는 그 이상에서 상향 조정된 것) - 하반기에 150억 달러에 달하는 자사주 매입을 발표

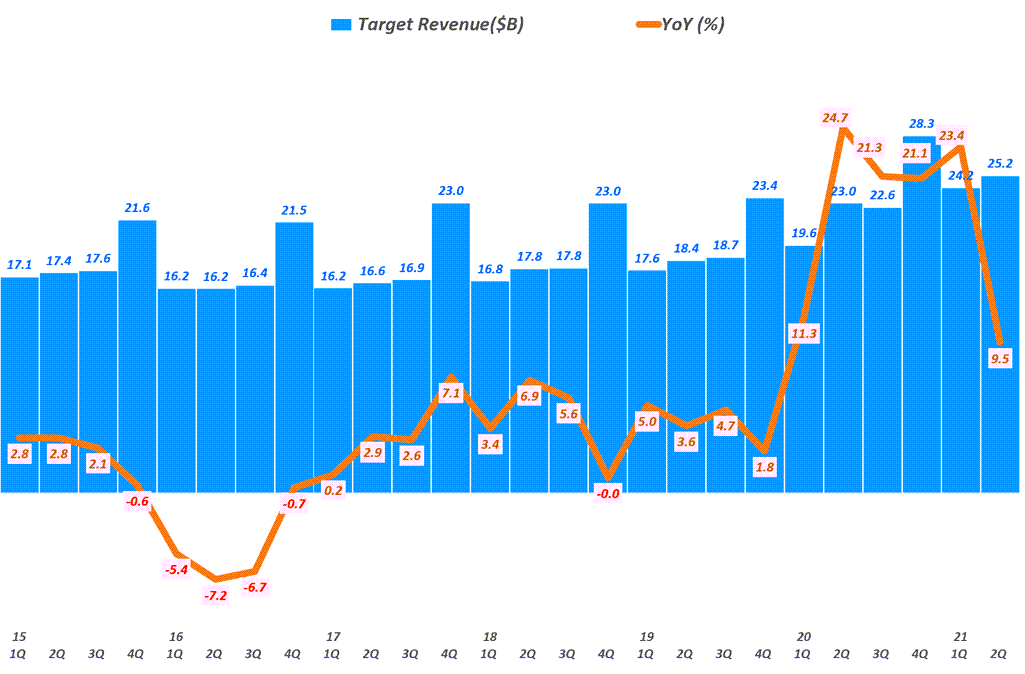

2분기 타겟 매출 9.5% 증가

21년 2분기 타겟 매출은 252억 달러로 전분디 242억 달러보다 10억 달러 증가했고, 전년비 9.5% 증가했습니다.

전년비 매출 증가율은 최근 4개 분기동안 20%이상 높은 증가율을 지속하다 경제가 정상화되면서 예전 수준의 매출 증가율 수준으로 복귀한 것으로 볼 수 있습니다.

- 2분기 타겟 매출 252억 달러로 전년비 9.5% 증가

이는 시장 예측치 250.8억 달러를 소폭 상회한 수준이며,

전분기 매출 242억 달러비 4% 증가 - 2분기 비교 매출 증가(Comparable sales change)는 8.9% 기록

. 이는 이전 4분기 연속 20%를 상회한 후 10% 이하로 떨어진 것

. 비교 매출 증가는 거래건수(Number of transactions)가 12.7% 증가했지만

. 평균 거래액(Average transaction amount)은 3.4% 감소하면서 8.9% 증가에 그친 것

분기별 타겟 매출 추이

분기별 타겟 동일매장 비교 매출 증가율 추이

타겟 이커머스 증가율 9.9%로 크게 둔화

2분기 타겟 매출 증가율이 10%이하로 떨어졌듯이, 타겟 이커머스 증가율도 9.9%로 10% 이하로 떨어졌습니다.

이는 미국 백신 접종율이 크게 높아지고, 경제가 활성화되면서 상대적으로 오프라인 매장 판매가 크게 늘었기 때문입니다.

- 2분기 타겟 이커머스 매출은 43억 달러로 타겟 매출 비중 17%로 전분기 18.3%에 비해 다소 하락

- 이커머스 성장률(Contribution from digitally originated sales to comparable sales)은 9.9%로 성장률은 하락 추세를 보임

(20년 4분기부터 118% → 50% → 9.9%) - 이는 미국 경제가 본격적으로 열리면서 오프라인 매장 판매가 크게 늘면서 온라인쇼핑 증가는 상대적으로 낮아지고 있기 때문

- 타겟 이커머스 성장을 이끌고 있는 택배 서비스, ship와 같은 타겟 당일 배송 서비스는 55% 증가

분기별 타겟 이커머스 비중 추이

분기별 타켓 이커머스 증가율 추이

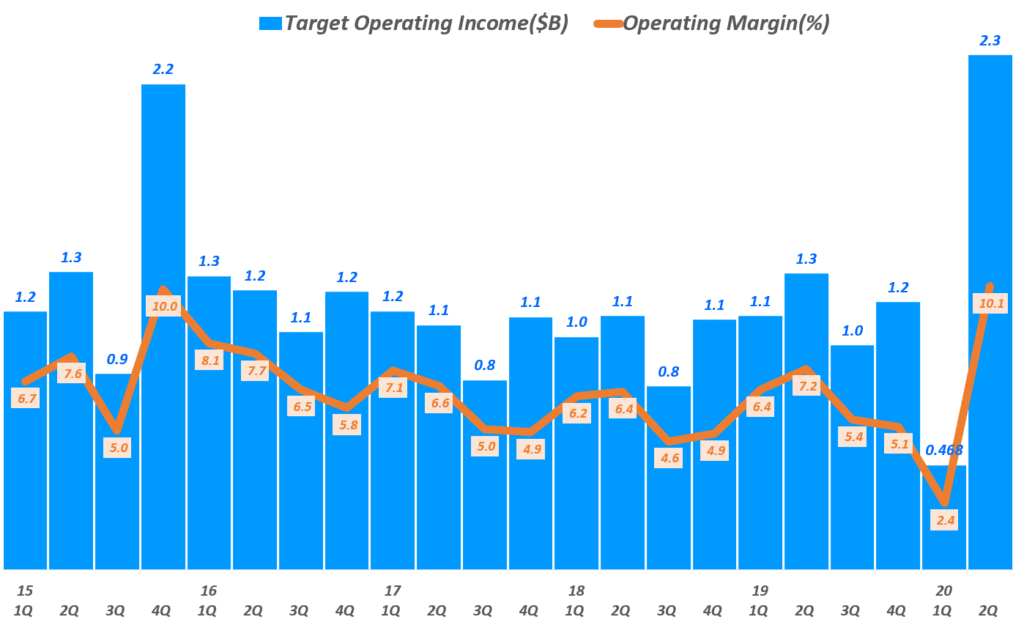

타겟 영업이익 407% 증가 등 이익 지표 호전

이번 21년 2분기 타겟 영업이익률 9.8%로 시장 예측치 9.1%를 상회하는 등 시장 기대보다는 나은 성과를 보였습니다. 이전 분기보다는 영업이익 증가 등의 지표는 상대적으로 낮이지기는 했습니다.

- 2분기 타겟 매출총이익은 79억 달러, 매출총이익률 31.3%로 전년비 7.9% 증가

. 이는 매출 비용은 173억 달러로 전년비 10.3% 증가하면서

. 전년동기 매출총이익률 31.8%보다는 소폭 하락함 - 2분기 타겟 영업이익 25억 달러, 영업이익률 9.8%로 전년비 7.3% 증가

. 이 영업이익액은 타겟 사상 가장 높은 금액으로

. 근래들어 10%에 가까운 영업이익률(9.8%)를 계속 유지하면서 높은 수익성을 증명 - 2분기 타겟 순이익 18억 달러, 순이익률 7.2%로 전년비 7.5% 증가

하지만 전부닉 순이익 21억 달러에 비해서는 13.4% 감소 - 주당 순이익(EPS) 3.65달러로 전년비 9% 증가

조정 주당 순 이익은 3.64달러로 시장 예측치 3.49달러를 소폭 상회

분기별 타겟 영업이익 추이

분기별 타겟 순이익 추이

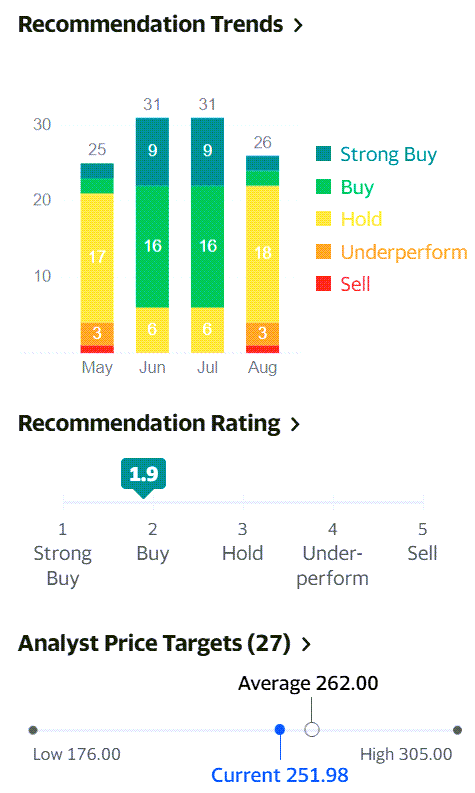

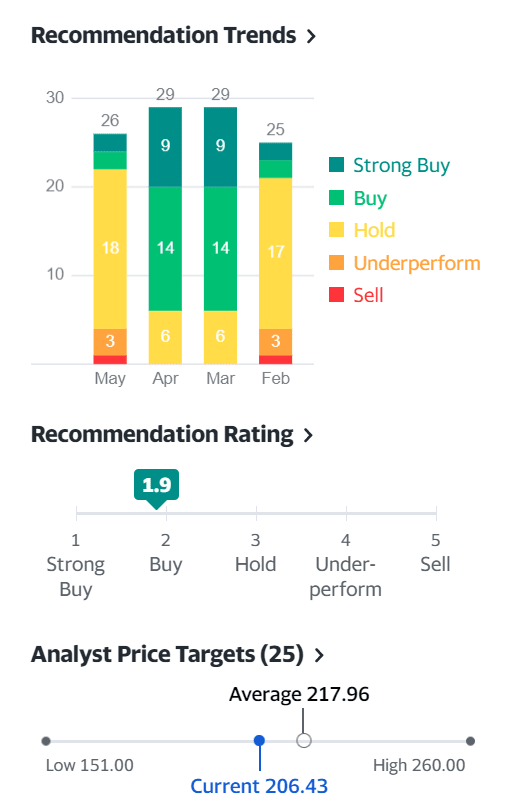

타겟 주식 추천지수 및 타겟 주가 목표

시장 예측을 상회하는 긍정적인 타켓 실적이 공개되었지만 최근 소매 판매에 대한 우려 드응로 타겟 주가는 다소 약세를 보이고 있기는 합니다.

타겟 주식 추천지수 및 타겟 주가 목표

그런 관점에서 월스트리트 증권사들은 타겟 주식 평가나 타겟 주가 목표를 어떻게 보고 있는지 간단히 정리해 봤습니다.

- 5월중에 타겟 주식에 대한 견해를 밝힌 26개 증권사 중에서

. 보유의견을 제시한 증권사가 18군데로 가장 많고,

. 수익율 저조(Underperform) 의견을 제시한 증권사가 3군데로 전반적으로 부정적인 의견이 많음

이는 타겟 주가 흐름을 보면 알 수 있듯이 지난 1년간 꾸준히 올라 상대적으로 고가로 인식되기 때문으로 보임 - 하지만 타겟 주식 추천지수는 1.9로 매수 의견임

- 타겟 주가 목표 평균은 262달러로 지난 5월 217.96달러에서 크게 오름

아는 현재 타겟 주가 251.98 달러를 고려하면 상승 여력은 많지 않은 상황

21년 1분기 타겟 실적 분석 및 타겟 주가 전망

1분기 실즌 시즌의 마지막으로 월마트, 타겟과 같은 유통주들이 실적을 발표하고 있습니다. 이번 1분기 타겟 실적은 사상 최고의 매출 증가율과 400%이상 영업이익 증가 등 매출과 이익 측면에서 어닝 서프라이즈를 기록했습니다.

더우기 코로나 이후 타겟 매출이나 이익은 상승 추세를 잃지않고 추세적으로 성장할 가능성을 보여주면서 타겟 주가는 지속적 상승 추세를 유지하는 방향으로 움직일 가능성이 높아 보입니다.

1분기 타겟 실적 Executive Summary

- 1분기 타겟 매출 242억 달러로 전년비 23.4% 증가

이는 시장 예측치 215.7억 달러를 큰폭으로 상회하는 어닝 서프라이즈 수준 - 1분기 타겟 이커머스 매출은 44억 달러로 전년비 50% 증가

. 1분기 이커머스 매출 비중은 18.3%로 지난 분기 22.1%에서 다소 하락

이는 미국 경제가 본격적으로 열리면서 오프라인 매장 판매가 크게 늘고 있기 때문 - 타겟 이커머스 성장을 이끌고 있는 택배 서비스, ship와 같은 타겟 당일 배송 서비스는 90% 증가

. 커브사이드 픽업 서비스인 Drive Up매출은 123%이상 성장 - 1분기 비교 매출 증가(Comparable sales change)는 22.9%로 4분기 연속 20%를 상회 함

. 비교 매출 증가 기여는 거래건수(Number of transactions) 증가 17.1%

. 평균 거래액(Average transaction amount) 증가 5%를 기여함 - 1분기동안 타겟 매출 비용은 167억 달러로 전년 비 15.2% 증가

. 매촐총이익은 75억 달러로 전년 동기 비 46.5% 증가

. 매출총이익율 30.9%로 전년 동기 26.0%에 비해 4.9%p 크게 오름

이는 시장기대치 28.62%를 상회 - 타겟 영업이익 24억 달러로 전년 동기 비 407% 증가

. 타겟 영업익은 시장기대치 15.3억 달러를 큰폭으로 상회

. 영업이익율 9.8%로 전년 동기 2.4%에 비해 크게 상승 - 순이익 21억 달러로 전년 동기 비 638% 증가

순이익율 8.7%로 전년 동기 1.4%에 비해서 7.3%p 큰폭 증가 - 주당 순이익(EPS) 4.17달러로 전년 동기 비 645% 증가

- 다음 분기 실적 가이드에 대해서

. 팬데믹 이후 변화로 한자릿수 증가 예상

. 2분기 영업이익률은 20년 2분기 7.2%보다는 높겠지만 2020년 연평균 10%에는 미치지 못할 것 - 2021년 연간 실적 가이드에 대해서

. 21년 하반기에 한자릿수 매출 증가율을 보일 것이며

. 21년 연간 영업이익율은 2020년 7.0%를 크게 웃돌 것이이면 8% 또는 그 이상으로 예상

1분기 타겟 매출 23.4% 증가

21년 1분기 타겟 매출은 242억 달러로 전년비 23.4% 증가했습니다. 이는 시장 예측치 215.7억 달러를 큰폭으로 상회하는 어닝 서프라이즈 수준입니다.

이러한 타겟 매출 증가율은 2004년이래 가장 높은 매출 증가율이죠. 그 이전 분기 매출 증가율은 데이타를 확인할 수 없었기 때문에 데이타 확인이 가능한 2004년으로 제사한 것입니다.

- 1분기 타겟 매출 242억 달러로 전년비 23.4% 증가

이는 시장 예측치 215.7억 달러를 큰폭으로 상회하는 어닝 서프라이즈 수준 - 타겟 매출 증가율 23.4%는 2004년이래 가장 높은 매출 증가율이며

- 코로나 팬데믹으로 20년 2분기 23.2% 증가한 이래 4분기 연속 매출 증가율 20%대를 유지하고 있어

패데믹 이후 매출 증가율이 크게 둔화되는 다른 유통업체와 대비되고 있음 - 1분기 비교 매출 증가(Comparable sales change)는 22.9%로 4분기 연속 20%를 상회 함

. 비교 매출 증가 기여는 거래건수(Number of transactions) 증가 17.1%

. 평균 거래액(Average transaction amount) 증가 5%를 기여함 - 다음 분기 실적 가이드는 코로나 팬데믹 양상 예측이 어렵다는 이유로 제시하지 않음

분기별 타겟 매출 추이

타겟 이커머스 증가율 50%로 다소 하락

1분기 타겟 매출 증가율이 23.4로 사상 최고치를 기록했음에도 타겟 이커머스 증가율은 50%로 이전 분기에 비해서 다소 낮아졌습니다.

이는 미국 백신 접종율이 크게 높아지면서 오프라인 매장 판매가 크게 늘었기 때문입니다.

- 1분기 타겟 이커머스 매출은 44억 달러로 전년비 50% 증가

- 1분기 이커머스 매출 비중은 18.3%로 지난 분기 22.1%에서 다소 하락

이는 미국 경제가 본격적으로 열리면서 오프라인 매장 판매가 크게 늘고 있기 때문 - 타겟 이커머스 성장을 이끌고 있는 택배 서비스, ship와 같은 타겟 당일 배송 서비스는 90% 증가

. 커브사이드 픽업 서비스인 Drive Up매출은 123%이상 성장

분기별 타겟 이커머스 비중 추이

분기별 타켓 이커머스 증가율 추이

타겟 영업이익 407% 증가 등 이익 지표 호전

이번 21년 1분기 타겟 영업이익 407% 증가 등 전반적인 이익 지표가 크게 호전되었습니다.

- 1분기동안 타겟 매출 비용은 167억 달러로 전년 비 15.2% 증가

. 매촐총이익은 75억 달러로 전년 동기 비 46.5% 증가

. 매출총이익율 30.9%로 전년 동기 26.0%에 비해 4.9%p 크게 오름 - 타겟 영업이익 24억 달러로 전년 동기 비 407% 증가

영업이익율 9.8%로 전년 동기 2.4%에 비해 크게 상승 - 순이익 21억 달러로 전년 동기 비 638% 증가

순이익율 8.7%로 전년 동기 1.4%에 비해서 7.3%p 큰폭 증가 - 주당 순이익(EPS) 4.17달러로 전년 동기 비 645% 증가

분기별 타겟 영업이익 추이

분기별 타겟 순이익 추이

타겟 주식 추천지수 및 타겟 주가 목표

긍정적인 타켓 실적이 공개되면서 타겟 주가는 장외에서 2.46% 상승하는 등 상승추세를 이어가려는 조짐을 보이고 있습니다.

타겟 주식 추천지수 및 타겟 주가 목표

그런 관점에서 월스트리트 증권사들은 타겟 주식 평가나 타겟 주가 목표를 어떻게 보고 있는지 간단히 정리해 봤습니다.

- 5월중에 타겟 주식에 대한 견해를 밝힌 20개 증권사 중에서

보유의견 18군데로 가장 많고, 수익율 저조 의견을 제시한 증권사가 3군데로 전반적으로 부정적인 의견이 많음

이는 타겟 주가 흐름을 보면 알 수 있듯이 지난 1년간 꾸준히 올라 상대적으로 고가에 위치하기 때문으로 보임 - 타겟 주식 추천지수는 1.9로 매수 의견임

- 타겟 주가 목표 평균은 217.96달러로 현재 타겟 주가 206.43를고려하면 상승 여력은 많지 않은 상황

20년 2분기 타겟 실적 분석 및 타겟 주가 전망

미국의 대표적인 오프라인 유통중의 하나인 타겟이 코로나 팬데믹 어려움을 극복하고 23.2%에 달하는 사상 최고의 매출 성장률 및 10.1% 영업이익률을 기록한 20년 2분기 타겟 실적을 발표했습니다.

간단히 20년 2분기 타겟 실적을 정리해 봤습니다.

참고로 아마존에 대응하는 타겟 전략에 해서는 아래 글을 참조하면 좋을 것 같습니다.

백화점같은 할인점 타겟(Target)은 어떻게 아마존 시대를 극복하고 있는가?

Executive Summary

- 2분기 타겟 매출 227억 달러로 전년 비 23.2% 성장

이러한 매출 성장은 타겟 매츨을 확인할 수 있는 2004년이래 최고 성장률 임

타겟도 회사가 그 동안 보고한 실적 중 최고치라고 언급 함 - 동일 매장 판매(comparable sales)는 전년 비 24.3% 성장, 마찬가지로 타겟 실적 보고 이래 가장 뛰어난 성장률을 보임

- 온라인 동일 매장 판매(comparable sales)는 전년 비 195% 성장

온라인 판매 증가에 따라 온라인 판매 비중이 17.2%를 기록, 이는 전년 7.3%에 비해서 무려 9.9%p 증가했으며, 전 분기 비 1.9%p 증가한 수준 - Stores fulfilled 판매는 2분기 타겟 판매의 90% 이상 차지

- Same-day services (Order Pick Up, Drive Up and Shipt) 273% 증가 및 동일 매장 판매(comparable sales) 증가의 6%p 기여

- 2분기 영업이익 23억 달러, 영업이익률 10.15로 근래 가장 높은 수준

- 2분기 순이익 17억 달러, 순이익률 7.4%

- 2분기 주당 순이익은 3.35달러로 무려 84.4% 증가

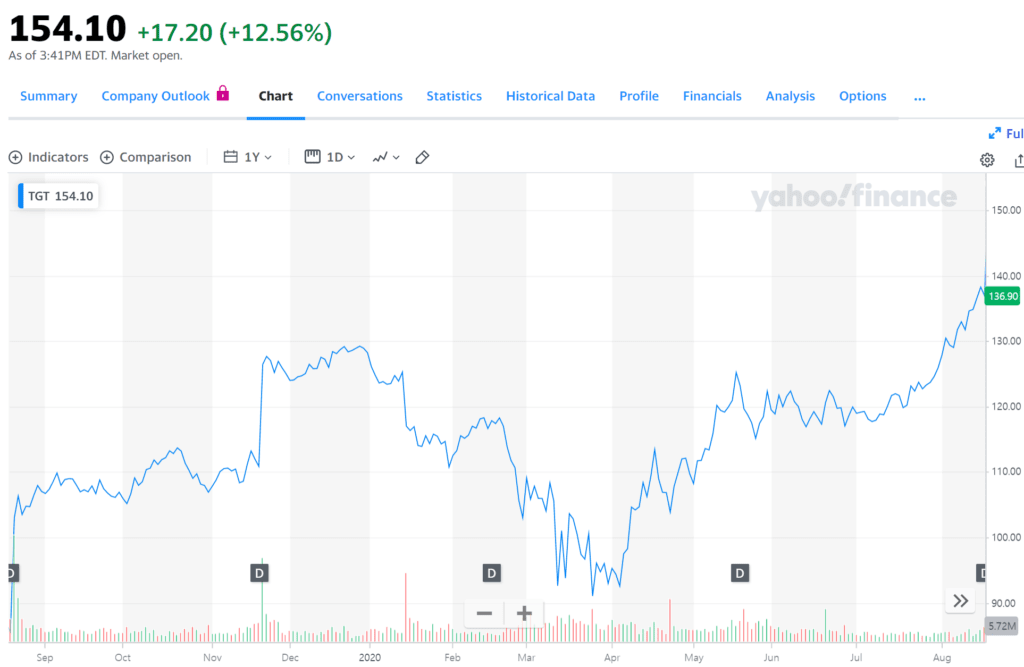

이렇게 타겟이 시장 예상을 뛰어넘는 어닝 서프라이즈를 기록함에 따라 타겟 주가는 12.5% 폭등하면서 주가 154$를 넘고 있습니다.

최근 20년 3분기 타겟 실적은 아래 글 참조

2분기 타겟 매출 227억 달러, 23.2% 증가

20년 2분기 타겟 매출은 227억 달러로 전년 비 23.2% 증가했습니다. 이는 전 분기 196억 달러에 비해서도 15.7% 성장한 것입니다.

매출 관련 몇 가지 지표를 정리해 보면 아래와 같습니다.

- 동일 매장 판매(comparable sales)는 전년 비 24.3% 성장, 마찬가지로 타겟 실적 보고 이래 가장 뛰어난 성장률을 보임

- 오프라인 매장 기준 동일 매장 판매(comparable sales)는 전년 비 10.9% 증가

2분기 타겟 이커머스 195% 성장

20년 2분기 타겟의 이커머스 동일 매장 판매는 195% 증가했습니다. 이 성장률은 마찬가지로 타겟 실적 발표 이래 가장 높은 수준입니다.

이에 따라 2분기 타겟 매출 중 이커머스 매출이 차지하는 비중이 17.2%로 전년 비 9.9%p 증가했습니다.

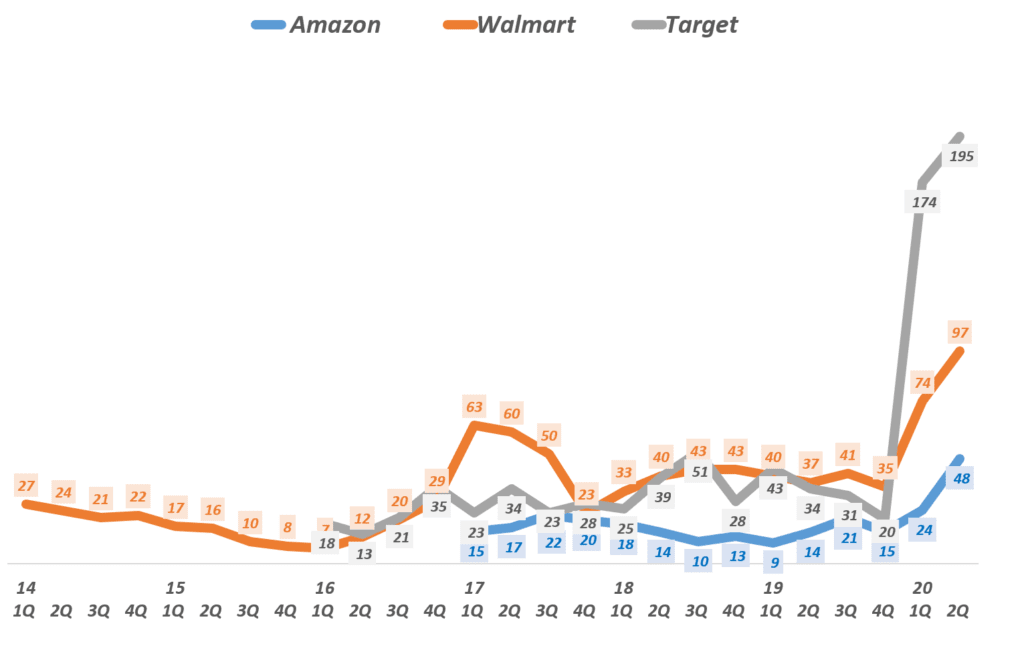

이러한 타겟 이커머스 매출 증가률은 아마존이나 월마트와 비교해서 월등하게 높은 수준입니다. 특히 코로나 팬데믹을 겪으면서 타겟 성장률이 비교 불가로 높아졌습니다.

타켓 영업이익

20년 2분기 타겟 영업이기 23억 달러로 영업이익 10.1%를 기록했습니다. 이는 근래 타겟 실적 중 가장 높은 영업이익률 수준입니다.

이는 코로나 팬데믹으로 직원 급여 인상 및 복리 후생에 상당한 금액을 투자했음에도 불구하고 이처럼 뛰어난 영업이익을 구현했다는 점에서 한층 더 의미가 있습니다. 2분기에 타겟 임금 및 복리 후생 비중이 2019년 2분기 19.4%에서 21.2%로 늘었습니다.

이처럼 2분기 이익이 증가한 이유는 온라인 판매를 비롯한 22.7%에 다하는 매출 증가에 힘입은 매출 레버리지 효과라고 타겟은 밝혔습니다. 즉 2분기 매출총이익율은 30.9%로 모든 카테고리 판매 증가에 따라 판매 할인이 줄었기 때문으로 풀이됩니다.

20년 2분기 타겟 실적 보고서

참고

백화점같은 할인점 타겟(Target)은 어떻게 아마존 시대를 극복하고 있는가?

[트렌드 차트] 코로나 펜데믹이 변화시킨 미국 온라인 식료품 시장점유율

[트렌드 차트] 20년 미국 이커머스 점유율 전망 by eMarketer

실적 관련

매출 21%, 손익 93% 증가, 여전히 시장 기대를 압도한 3분기 타겟 실적 및 향후 타겟 전망