첨단 반도체 공정에서 반드시 필요한 원자현미경을 세계 최초로 상용화하면서 반도체 장비주로서 두각을 나타나내고 있는 20년 파크시스템스 실적을 살펴보았습니다.

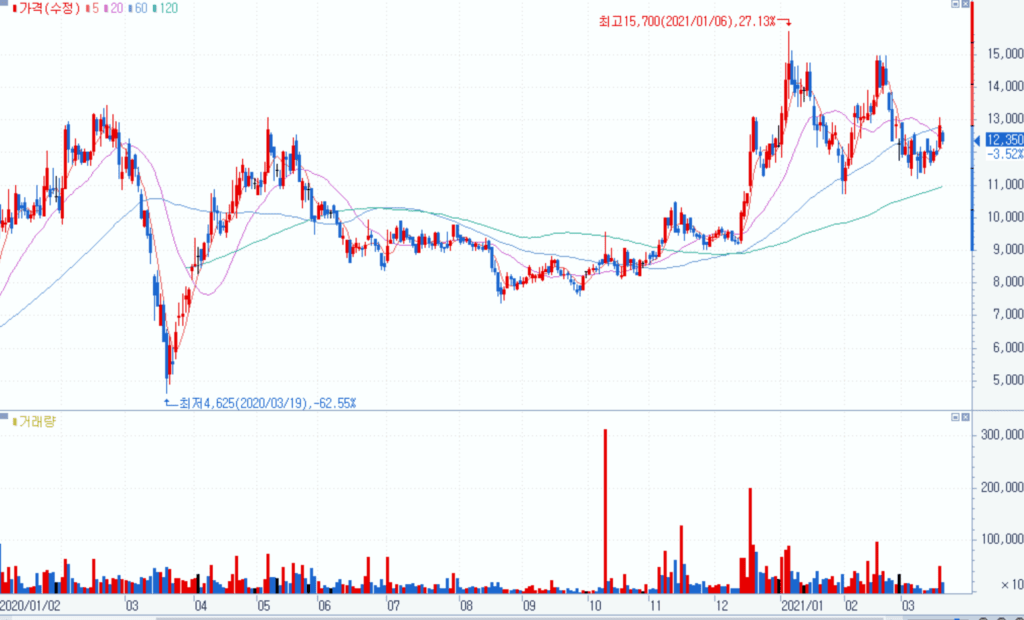

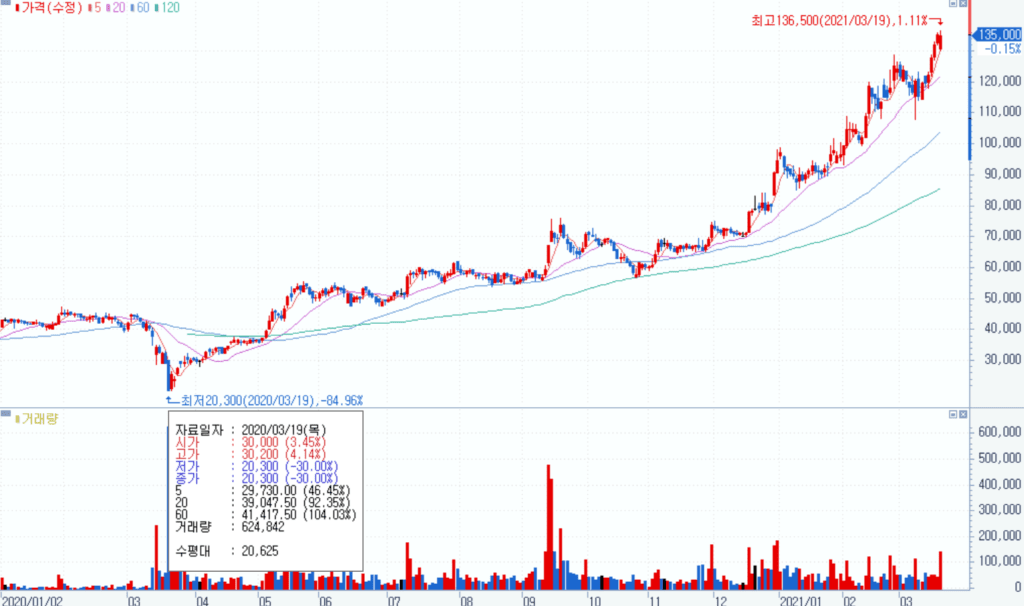

20년 파크시스템스 주가는 올 3월까지 무려 6.7배 올랐고, 이러한 파크시스템스 주가는 첨단 반도체 공정에 꼭 필요한 파크시스템스 원자현미경에 대한 수요로 계속 매출이 증가할 것이라는 전마에 근거하고 있습니다.

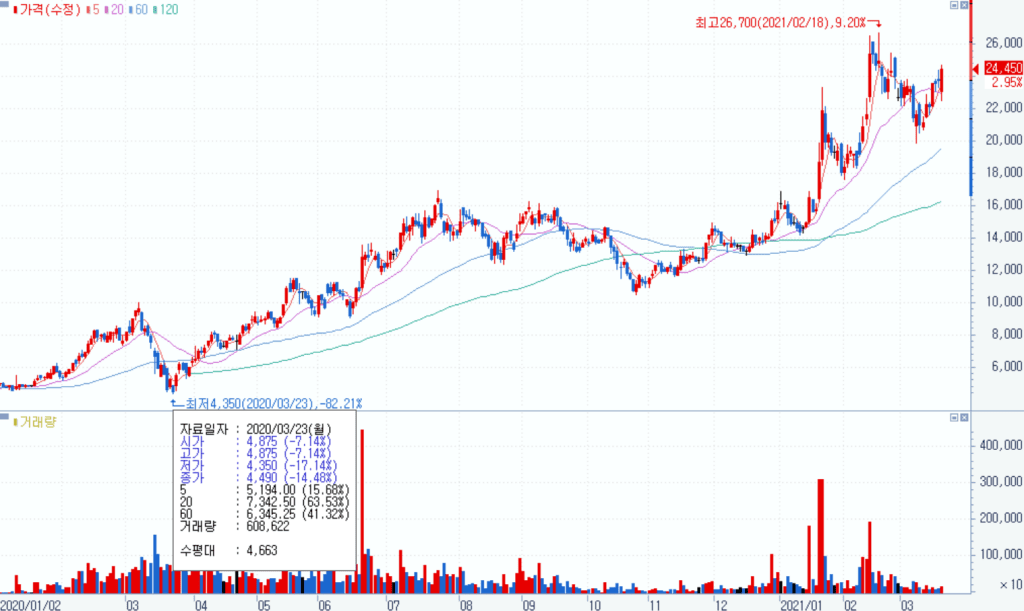

6.7배 상승한 파크시스템스 주가

최근 주식 시장이 상당히 불안정했죠. 그러한 불안정한 상황속에서는 확신한 혁신 기술을 기반으로 시장점유율을 높여가는 전도유만한 주식들은 매수 수요가 몰리면서 오히려 주가가 크게 상승하는 차별화 모습이 심해지고 있습니다.

이렇게 주가 조정장속에서도 굳건히 주가 상승하늠 모습을 보여주는 주식중에는 파크시스템스가 있습니다.

2020년 코로나 팬데믹으로 국내주식시장을 비롯한 글로벌 주식시장 폭락으로 파크시스템스 주가도 20,300원까지 하락했지만 꾸준히 주가 상승하면서 최근 136,500원까지 주가가 올라서 6.7배나 파크시스템스 주가가 상승했습니다.

파크시스템스 주가, 2020년 1월 ~ 2021년 3월 파크시스템스 주가 추이, Graph from Samsung Securities

첨단 산업시장에 필수인 원자현미경

우리가 흔히 알고 있는 현미경은 빛을 이용해 사물을 관찰할 수 있도록 사물을 키워 보여주는 광학현미경(optical microscope)입니다.

이 광학현미경보다 더 미세하게 작은 물체를 관찰하기 위해서 전자를 이용해 전자현미경이 개발되었고 고도의 기술이 적용된 투과전자현미경의 경우는 탄소 원자를 직접 몰 수 있는 수준까지 발전되었습니다.

이어서 나노단위까지 볼 수 있는 원자현미경(Atomic Force Microscope)이 개발되며 나노 첨단 공정 등 보다 고도화된 작업이 가능해졌습니다.

세계 최초 원자현미경은 1980년대 캘빈 퀘이트 미국 스탠포드대 물리학과 교수 연구실에서 개발되었습니다.

당시 이 연구에 참여했던 박상일씨가 한국으로 돌아와 파크시스템스을 세워 Bruker (미국), Agilent (미국) 등과 함께 산업용 원자현미경 시장에서 경쟁하고 있습니다.

이후 산업화를 거쳐 현재는 Bruker (미국), Agilent (미국), 파크시스템(Park systems,한국)등이 주요 플레이어로 참여하고 있습니다.

원자현미경(Atomic Force Microscope)은 0.5마이크론 크기까지 관찰이 가능하기 때문에 암세포, 스템셀, 폴리머, 그라핀과 같은 나노계측이 필요한 연구 분야뿐만 아니라 배터리, 소재, 화학, IT 디바이스, 반도체 등 산업분야의 제품개발과 관리, 생산공정에 도입되는 필수적 계측 장비로 부각되고 있습니다.

따라서 미세한 공정 설계하려는 인텔, 삼성전자, SK하이닉스, 마이크론, 애플 그리고 파운드리업계의 리더 TSMC까지 대부분 거대 반도체 회사들이 파크시스템스를 고객으로 두고 있습니다.

지금까지 KLA, 히타치하이텍등 글로벌 계측장비회사들이 전자현미경 시장을 장악하고 있는데 산업들이 점점 더 고도화되면서 전자현미경 시장은 점차 원자현미경으로 대체될 것으로 전망되고 있습니다.

전자현미경과 원자현미경 비교 by Parks Systems

파크시스템스는 위에서 언급한대로 캘빈 퀘이트 미국 스탠포드대 물리학과 교수의 원자현미경 연구에 참여한 박상일 파크시스템스 대표에 의해 1997년 설립되었습니다.

원래는 미국에서 원자현미경 회사인 PSI를 1988년 세워 안정적으로 운영하고 있었는데 고국에 기여하고 싶다는 생각으로 한국으로 돌아와 1997년 파크시스테스를 세웠다고 합니다.

1988년 원자현미경을 세계 최초로 상용화한 PSI(Park Scientific Instrument) 설립

1997년 한국으로 이주 파크시스템즈를 개명

2010년 파스시스템스 산업용 원자현미경은 국가 핵심 기술로 지정

2015년 세계 최대 반도체 연구소 벨기에 IMEC에서 차세대 계측 장비 제조사로 파크시스템스를 선정 (이전에는 세계적인 계측장비 회사인 브루커였음)

세계 최초 장도 결함 검사 기능을 갖춘 웨이퍼 제조용 원자현미경 개발

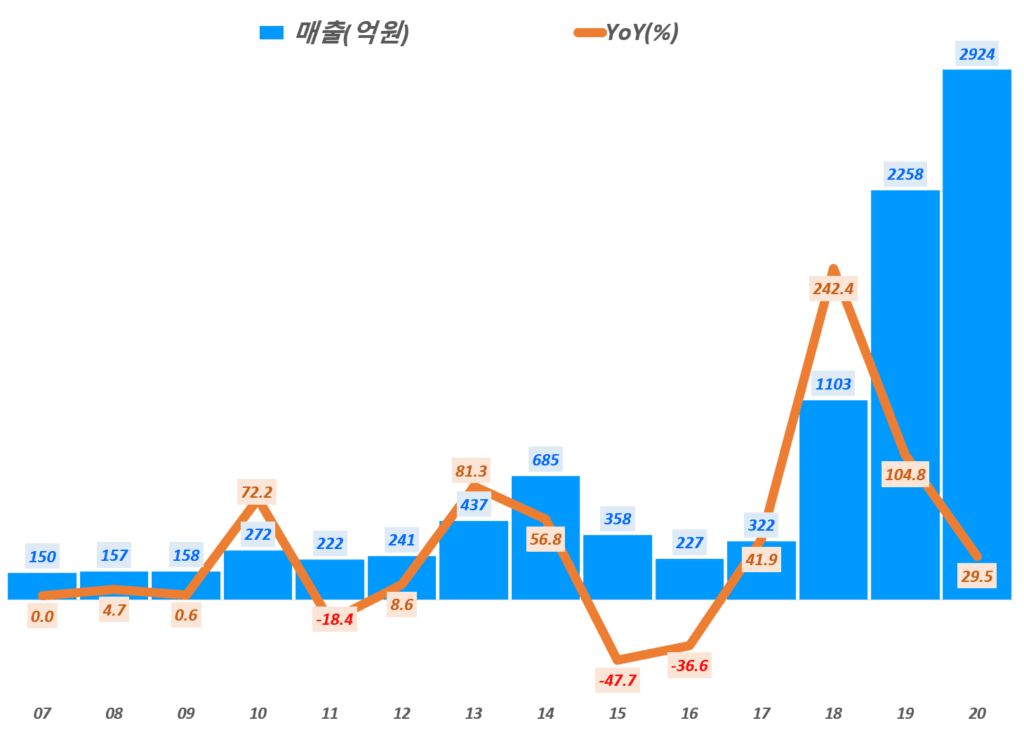

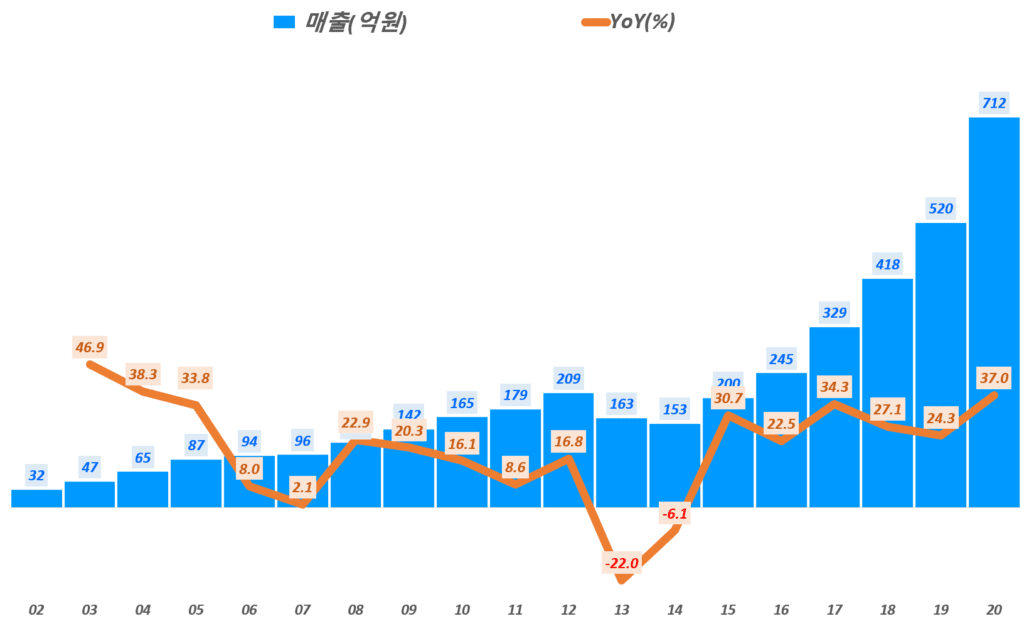

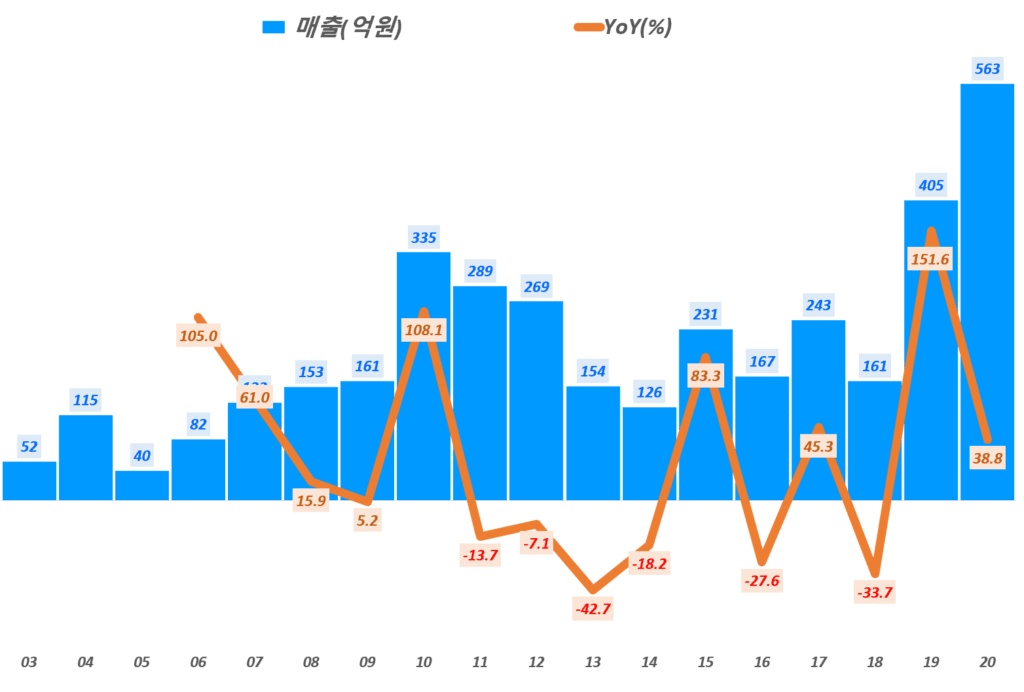

20년 파크시스템스 매출 37% 증가

2020년 파크시스템스 매출은 712억원을 기록해 전년 520억에 비해서 무려 37% 증가했습니다.

이러한 놀라운 매출 증가세는 2005년이래 가장 높은 수준으로 최근들어 격해진 반도체 업체들간 첨단 반도체 공정 증설 경쟁의 수혜를 크게 받고 있다는 것이 여실히 증명되었습니다.

파크스시템스 실적, 연도별 파크시스템스 매출 및 전년 비 성장율 추이( ~ 20년), Graph by Happist

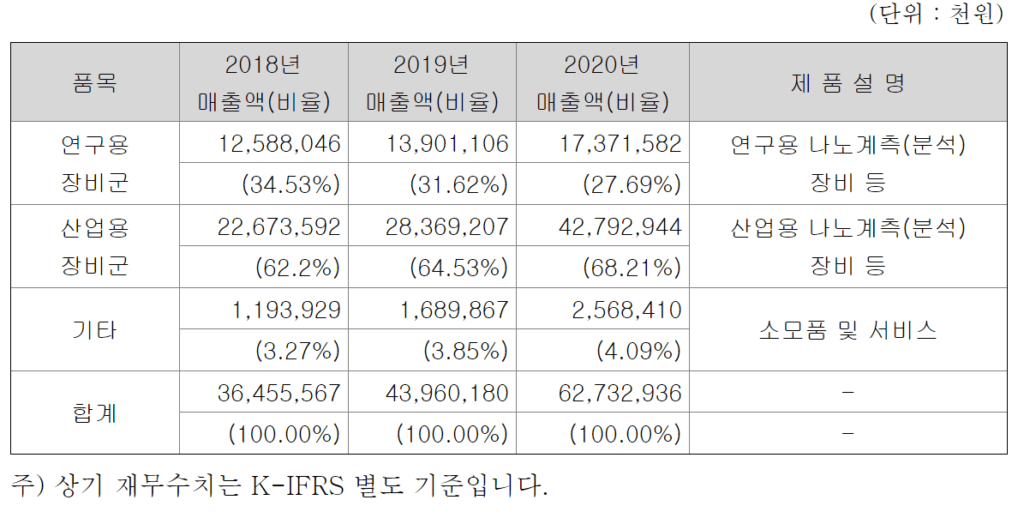

파크시스템스 제품은 연구용과 산업용 그리고 기타 제품군으로 나눌 수 있는데요. 20년 (연결 매출이 아닌) 매출 627억 중에서 연구용 장비 매출는 173.7억원으로 전체 매출의 28%를 차지하고 있습니다.

그리거 파크시스템스 매출의 대부분을 차지하고 있는 산업용 장비 매출은 427.9억원으로 전체 매출의 68%를 차지하고 있으며 기타 제품군은 매출 26억원으로 4%정도를 차지하고 있습니다.

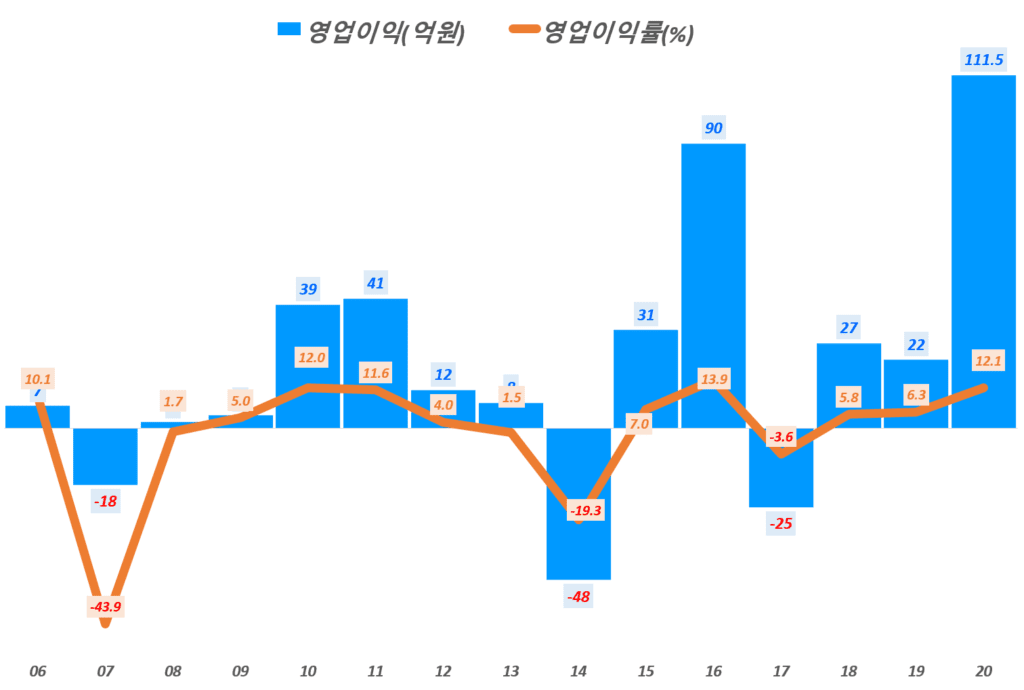

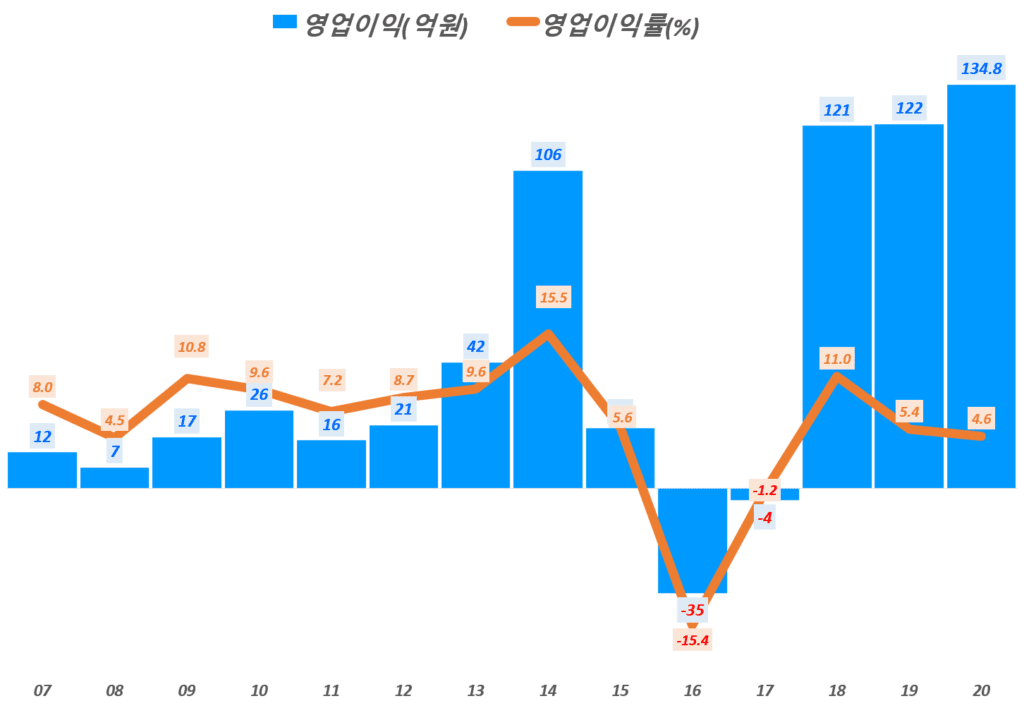

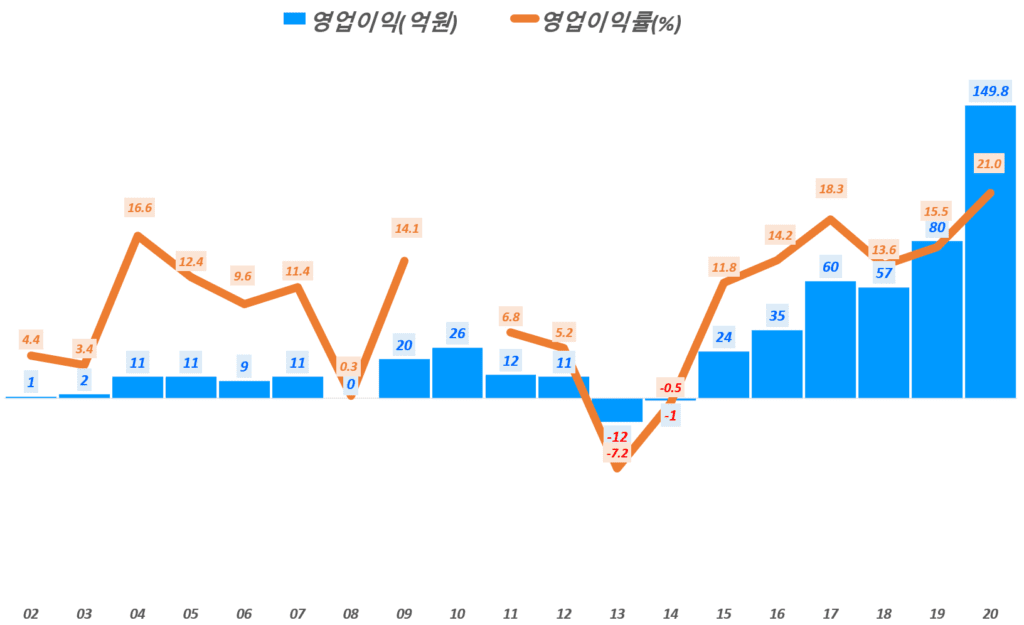

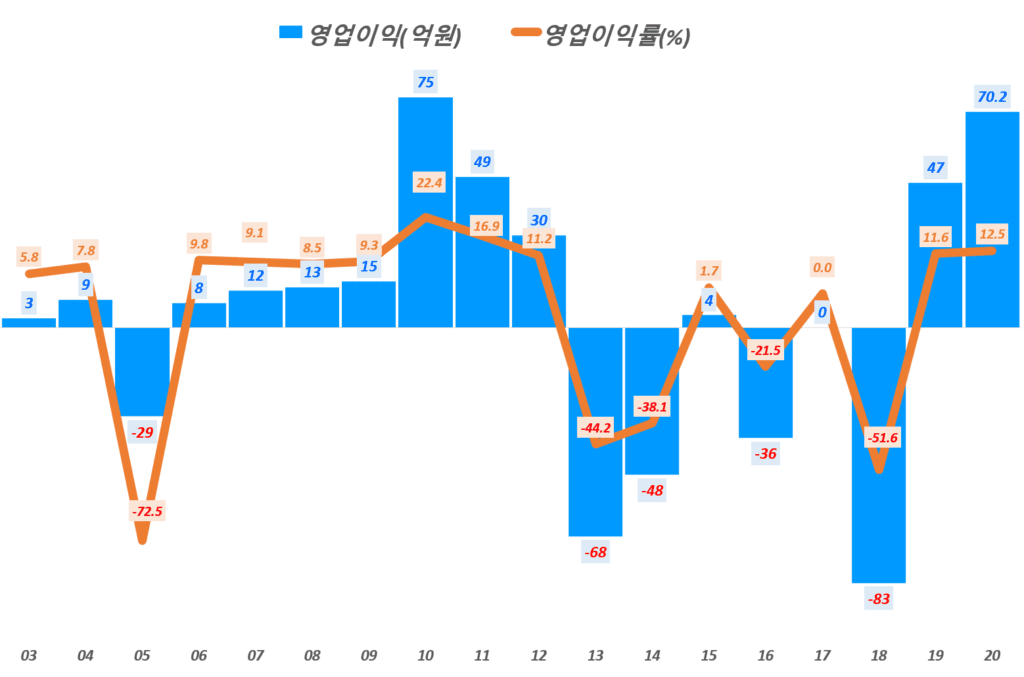

20년 파크시스템스 영업이익150억

20년 파크시스템스 이익관련 지표는 상대적으로 긍정적인 모습을 보여주었습니다.

매출총이익 462억으로 전년 비 35% 증가해 전녀에 비해서 증가율이 훨씬 더 높아졌고 매출총이익율도 64.8%로 높은 매출증가에도 불구하고 매출총이익율은 예년과 비슷한 수준을 유지

영업이익 150억원으로 전년 비 86.4% 증가해 상대적으로 크게 좋아진 모습을 보였으며, 이 덕분에 영이익율도 전년 15.5%에서 21%로 처음으로 영업이익율이 20%를 넘었음

순이익 100억원으로 전년 비 17% 증가했는데, 순이익율16.4%에서 145로 다소 하락 . 금융비용이 1.8억에서 37억으로 크게 증가(투자에 따른 이자 비용 등) . 기타 비용이 8.8억에서 26.3억으로 역시 크게 증가했기 때문

파크스시템스 실적, 연도별 파크시스템스 영업이익 및 영업이악율 추이( ~ 20년), Graph by Happist

향후 파크시스템스 전망

20년 파크시스템스 사업보고서를 통해서 파크시스템스는 21년 전망을 다음과 같이 밝혔습니다.

20년 하이닉스 NX-Wafer 장비 성능평가를 성공적으로 통과해 장비 매출이 발생했고 이후 추가 수주 가능성이 커졌음

삼성전자에는 이전부터 장비를 납품중인바, 추가로 AFM 공급을 기대

해외 반도체 관련 기업과 새로운 자동화 원자현미경 도입 계획과 검증이 진행 중

산업용 원자현미경 시장에서 미국 Bruker사의 지배력이 압도적이지만 공정한 제품 성는 비교가 이루어지면 품질 자신감이 있기 때문에 경쟁사 비 기술 우위로 시장점유율 확대 가능성이 큼

차세대 고부가가치 디스플레이 업체들의 새로운 공정에 자동화 원자현미경 장비를 도입하려는 수요가 있어 이에 대응 중

정확한 점유율 데이타는 없지만 자체적으로 원자현미경 시장에서 파크시스템스 점유율을 15%~20%정도로 추산

원자현미경 시장 규모느 4,000억 정도로 추산되나 산업용 원자현미경 수요가 급증하기 때문에 파크시스템스 성장 가능성을 긍정적으로 보고 있음

파크시스템의 경쟁사 비 기술 우위를 기반으로 당사는 200mm 와 300mm 반도체 wafer 시장에서 완전 자동화 장비로 ADR과 deep trench 분석, roughness 측정 등 응용범위를 넓혀가면서 원자현미경 시장의 확장과 더불어 당사의 시장점유율은 급격한 상승곡선을 그릴 것으로 예상

한편 파크시스템스는 사업보고서에서 2020년 12월 말 기준 파크시스템스 주주 잔고는 142억원으로 밝혔습니다. 이는 20년 매출712억원으로 20%에 해당하는 수준입니다.

최근 발표된 인텍플러스 사업보고서를 기반으로 20년 인텍플러스 실적을 살펴보고 향후 인텍플러스 전망을 살펴보았습니다.

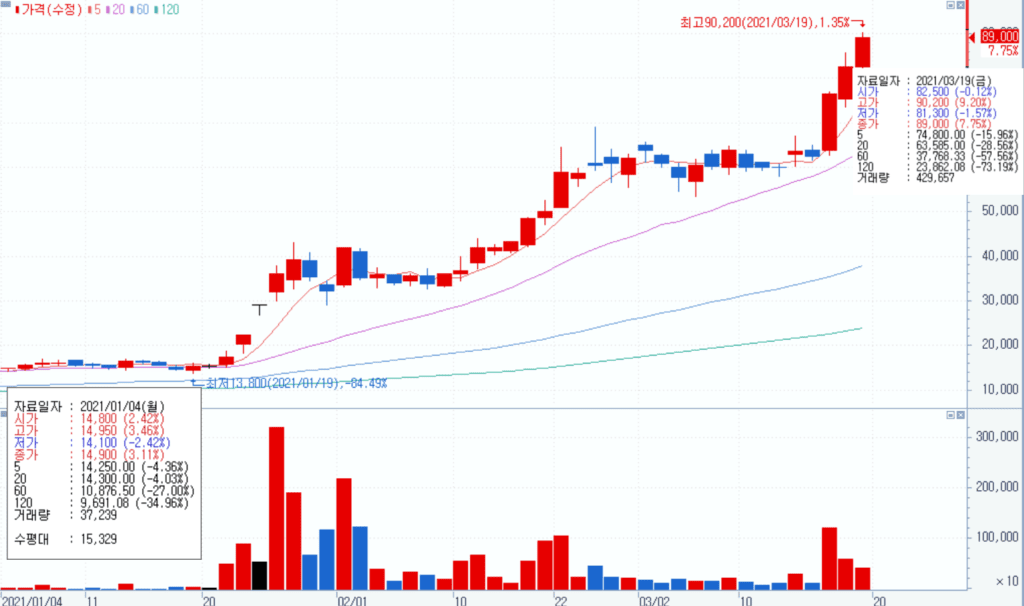

팬데믹 폭락이후 614% 상승한 인텍플러스 주가

인텍플러스는 삼성전자를 비롯한 국내 반도체 기업들 뿐만이 아니라 미국 I사나 대만 T사등과 연달아 납품 계약을 따내면서 성장성을 입증하면서 주가가 크게 올랐습니다.

코로나 팬데믹으로 우리나라를 비롯한 전세계 주가가 폭락할 때 인텍플러스 주가도 4,350원까지 하락했지만 이후 회복을 거듭해 2021년 2월에는 26,700원까지 무려 614% 상승했습니다. 이 주식을 제대로 보유했다면 어느 정도 많은 수익을 낼 수 있을 것입니다.

반도체 장비주 인텍플러스 주가 추이(2020년 1월 ~ 2021년 3월), Graph by Samsung Securities

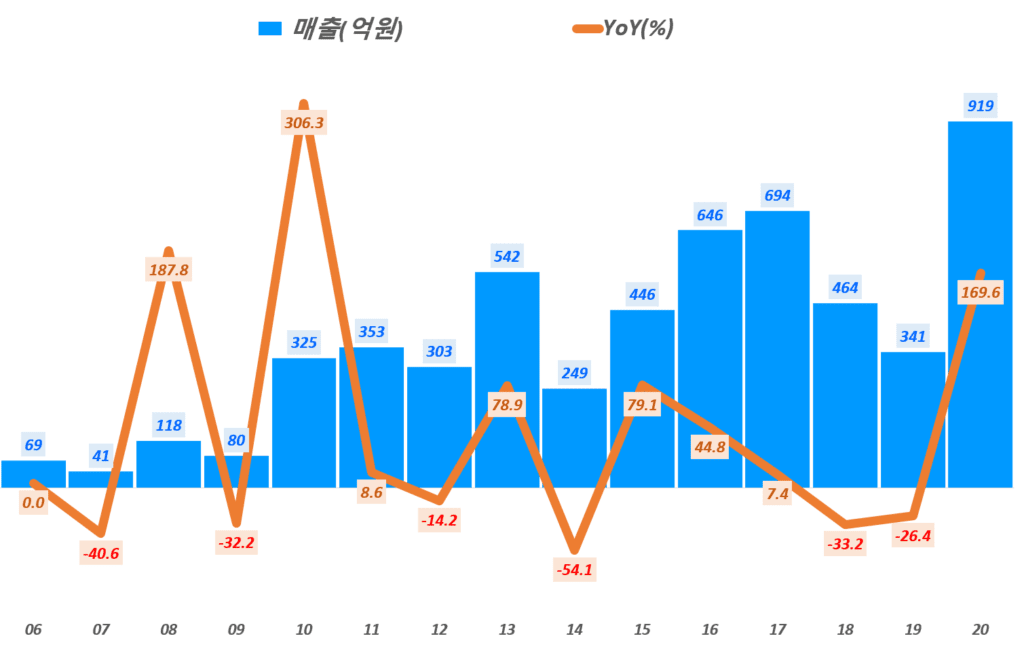

20년 인텍플러스 매출 563억원, 38% 증가

20년 인텍플러스 매출은 563억원으로 전년 비 39% 증가하면서 사상최고 매출을 올렸습니다. 이러한 인텍플러스 매출 수준은 이전에 발표된 증권사 예측치 585억원이상에는 다소 미치지 못하지만 40% 가까운 성장율로 긍정적인 모습을 보여주었습니다.

연도별 인텍플러스 매출을 살펴보면 반도체 등 업황에 따라 매출이 매우 불확실합니다. 변동이 크다는 이야기죠. 하지만 2019년부터 인텍플러스 매출은 확실히 급격한 우상향 그래프를 그리면서 상승 방향으로 안정화되는 모습을 보여주고 있습니다.

한편 인텍플러스 매출 중 수출은 375억원 매출을 올려 전년 비 37% 증가했고 전체 매출에서 차지하는 비중도 67%를 기록해 2년 연속 70%에 가까운 높은 비중을 유지하고 있습니다. 이는 미국이나 대만 거래선과의 협업에 활발하게 진행되고 있다는 점에서 긍정적인 수치로 보여집니다.

인텍플러스 실적, 연도별 인텍플러스 매출 및 성장율 추이( ~2020년 실적), Yearly Intecplue revenue, Graph by Happist

인텍플러스 사업부별 매출, 반도체 미드엔드 검사장비 매출 증가

현재 인텍플러스 사업은 반도체 검사장비(반도체 Package 등 외관 검사장비, 반도체 Flip-chiop과 같은 미드엔드 부분 검사장비), 디스플레이 검사장비 그리고 2차전지 검사장비로 나누어져 있습니다.

최근 들어 반도체 Flip-chiop과 같은 미드엔드 부분 검사장비 매출이 빠르게 성장하고 있습니다. 2020년 인텍플러스 드엔드 부분 검사장비 매출은 196억원으로 전년 매출액 15억원엣 비해서 무려 1,181% 증가했습니다.

이러한 미드엔드 부분 검사장비 매출은 외관검사 장비 매출 268억원에 이어서 두번째로 높은 매출 비중을 차지했고, 당연하게도 성장율로는 최고입니다.

이 분에서 검사장비는 이 분야에서 레퍼러슨 장비로 인정받으며 삼성전자, 하이닉스는 물론 해외 주요 반도체 업체들의 검사장비로 낙찰되면서 매출이 급증하고 있다는 평가입니다.

다음으로는 전통적인 매출원이었던 반도체 외관 검사장비 매출은 268억원으로 전년 비는 -5.4% 정도 감소했지만 여전히 인텍플러스 매출에서 가장 큰 비중을 차지하고 있습니다.

디스플레이 검사장비는 코로나 팬데믹으로 업황이 좋지 않았기 때문에 29억 매출을 올려 전년 비 -62% 감소했습니다. 하지만 최근 급속히 산업이 커지고 있는 2차전지 검사장비 부문은 70억 매출을 올려서 전년 비 1,112% 증가했습니다. 아직 매출 규모가 작지만 산업 자체가 커지고 있기 때문에 향후에도 매출 성장이 유망한 부분으로 펴악되고 있습니다.

09

10

11

12

13

14

15

16

17

18

19

20

반도체 외관(억원)

59.8

110.7

102.3

144.4

328.9

68.4

141.9

85

179

89

283

268

YoY(%)

85.1

-7.6

41.2

127.7

-79.2

107.5

-40.1

110.3

-50.1

217.6

-5.4

반도체 미드엔드(억원)

11

5

15

196

YoY(%)

-51.2

180.4

1181.0

디스플레이(억원)

89.0

178.3

81.3

72.2

85.7

39.2

72.0

16

32

51

78

29

YoY(%)

100.4

-54.4

-11.2

18.8

-54.3

84.0

-77.8

98.0

59.7

53.6

-62.4

2차전지(억원)

0

16

6

70

YoY(%)

-63.9

1112.3

20년 인텍플러스 영업이익 70억

인텍플러스 이익 지표를 간단히 살펴보죠

매출총이익 38% 증가

20년 인텍플러스 매출총이익은 256억원으로 전년 비 38% 증가했습니다. 매출총이익율도 45.5%로 전년 45.8%로 2년 연속 40%이상의 높은 매출총이익율을 기록했습니다. 참고 2018년 잍텍플러스 매출총이익율은 18%에 불과했습니다.

이는 앞에서 언급한대로 데브시스터즈 메인 비즈니스 모델인 게임에서 모처럼 쿠키런: 킹덤 성공이란 히트작이 나와서 실적 전망이 높아졌기 때문이죠.

쿠키런: 킹덤(COOKIE RUN: KINGDOM) 반응 호조

데브시스터즈는 20년 12월 4일부터 모바일 게임 쿠키런: 킹덤(COOKIE RUN: KINGDOM) 사전 예약을 시작했으며, 2021년 1월 20일 사전 다운로드를가 진행되었고, 1월 21일 오전 11시부터 본격적인 서비스가 시작되었습니다.

출시 초기부터 좋은 반응을 얻은 쿠키런: 킹덤은 애플 앱스토어 매출 1위를 2개월째 유지하고 있으며, 안드로이드 구글 플레이스토어 3위를 유지하는 등 좋은 반응을 이어가고 있습니다.

또한 한국뿐만이 아니라 태국 및 대만 등 아시아 지역에서도 매출 상위권에 오르는 등 글로벌 반응도 뜨겁습니다.

그 결과 21년 1분기 쿠키런: 킹덤의 국내 일 평균 매출은 8억에 달하며, 해외 일평균 매출도 2억에 달하는 등 매출 측면에서도 아주 긍정적인 모습을 보이고 있습니다.

쿠키런: 킹덤 성공 요인 – 인기 장르 장점을 차용, 독특한 새로움 제시

이번 2월 출시한 데브시스터즈 모바일 게임 쿠키런: 킹덤은 2012년 히트작 쿠키런의 캐릭터와 세계과 그리고 스토리를 활용한 게임입니다.

하지만 쿠키런: 킹덤의 원조였던 쿠키런 장르가 캐주얼 횡스크롤 달리기 게임이었지만, 이번에 출시한 쿠키런: 킹덤은 이전 게임들과 달리 최근 트렌드를 반영, 트렌드를 선도하는 게임 장르의 장점들을 적절하게 차용했습니다.

즉 게임의 주류 장르라고 할 수 있는 수집형 역할수행게임(RPG)과 인기를 끌었던 소셜 게임 장르를 혼합해 인기 트렌드를 그대로 반영하면서도 익숙하면서도 새로운 느낌과 재미를 주면서 게임으로 접급했던 것입니다.

쿠키런: 킹덤 성공 요인 – 쿠키런의 장점을 강화

쿠키런: 킹덤은 마녀의 오븐에서 탈출한 쿠키들이 자신만의 왕국을 건설한다는 컨셉으로 만든 게임인데 여기엔 쿠키런부터 이어왔던 몇가지 장점들을 그대로 가져왔고, 이를 오히려 가오하했습니다.

쿠키런의 장점이라고 한다면 다양하고 귀여운 캐릭터들의 힘을 들수 있습니다. 쿠키들로 형상화된 귀여운 컨셉의 캐릭터들은 주로 여성 중심 20세 이하의 MZ 세대를 중심으로 쿠키런 캐릭터 소유 욕구를 자극하면서 사용자 및 매출 증가의 중요한 동력으로 작용하고 있습니다.

여기에 쿠키런부터 이어진 귀여운 캐릭터와 더불어 난이도가 낮는 모바일 게임으로 중심 공략 세대인 20세 이하 MZ 세대에게 쉽게 다가갈 수 있다는 점도 좋은 포인트라고 할 수 있습니다.

쿠키런: 킹덤 성공 요인 – 과감한 투자

이번 쿠키런: 킹덤 성공 요인으로 적절한 과감한 투자를 지적할 수 있습니다.

이번 쿠키런: 킹덤은 쿠키런의 장점인 귀여운 캐릭터들을 수집하는 재미를 계속 이어가고, 막대한 투자를 통한 애니메이션의 높은 퀄리티를 확보했고, 더불어 최초로 캐릭터마다 국내 정상급 성우들을 배치했는데 이러한 섬세한 요소들이 만족도를 높이고 있다는 평가입니다.

난이도가 낮는 모바일 게임으로 사용자 확대가 빠르고, 귀여운 캐릭터의 쿠키들과 더불어 화려한 성우들이 더빙에 참여해 사용자들 사이에서 상당힌 인기와 더불어 팬덤이 형성되었고 그 덕분에 성우들의 게임 플레이 라이브 방송이나 유튜브 등에서 빠르게 소개되면서 인기를 더하는 요인이 되었습니다.

데브시스터즈 실적과 향후 데브시스터즈 전망

널리 알려졌다시피 쿠키런을 주요한 지적재산(IP)로 삼는 데브시스터즈는 쿠키런 포 카카오이후 변년한 히트작이 없었기 때문에 오랬동안 매출 성장이 정체되었고 영업적자를 지속해 왔습니다.

데브시스터즈 실적을 보면 2017년까지 정체를 겪다가 2018년부터 조금 회복을 시작해 2020년에 확실한 회복세를 보여주었고 21년 및 22년에는 엄청난 성장을 구가할 것으로 보입니다.

21년 및 22년 전망은 KTB투자증권 보고서를 기반으로 정리한 것인데요.

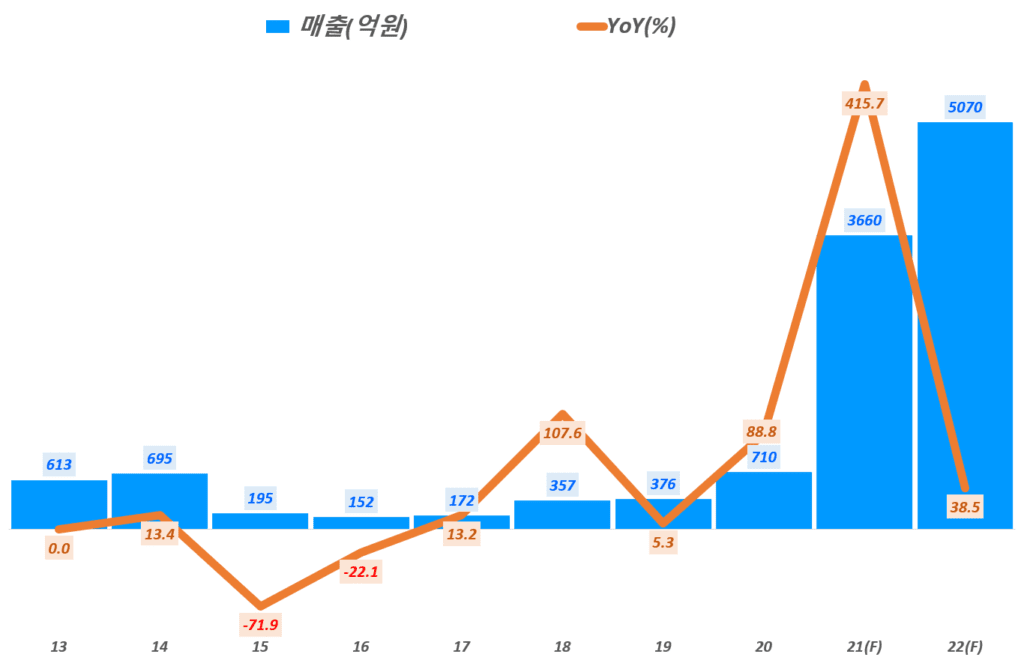

21년 데브시스터즈 매출 3,660억, 416% 증가 전망

데스브시스터즈가 최근 발표한 2020년 실적에 따르면 2020년 데스시스터즈 매출 710억원으로 전년 비 89% 증가해습니다.

또한 KTB투자증권은 최근 런칭한 게임 성공과 향후 런칭할 게임들의 성공 가능성이 높기 때문에 21년 매출은 3,660억원으로 416% 성장할 것이며, 22년에는 5,070억원으로 39% 성장할 것으로 전망하고 있습니다.

이 증권사대로 이루어진다면 데브시스터즈는 천지개벽의 새로운 세상을 만나는 것이고 지금 데브시스터즈 주가는 너무 너무 싼 그래서 꼭 매수해야할 주식처럼 보입니다. 너무 미래 그림이 좋아서 의심이 갈 지경입니다.

모바일 게임업체 데브스스터즈 매출 및 성장율 추이(~ 22년 전망), Data from KTB Securities, Graph by Happist

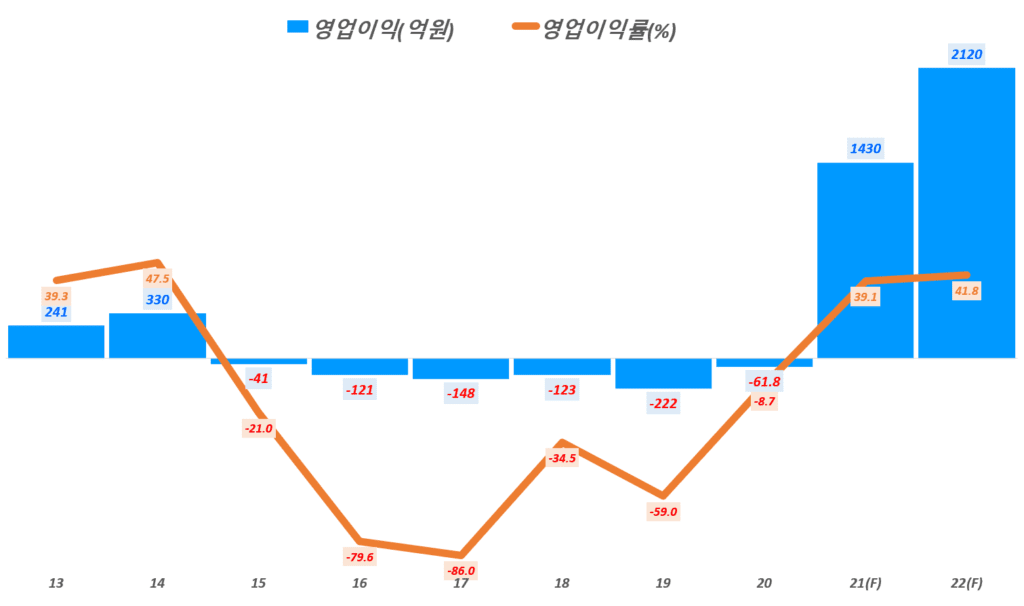

21년 데브시스터즈 영업이익 1,431억, 영업이익율 39% 전망

마찬가지로 데브시스터즈는 뚜렸한 성공작이 없었기 때문에 2015년부터 2020년까지 무려 6년동안 영업적자를 면치 못했습니다.

하지만 2021년부터 모바일 게임에서 히트작이 나오고 향후 발매 계획인 게임들의 전망도 좋기 때문에 21년 영업이익은 흑자로 전환하고 영업이익율도 39%에 달하면서 재정적으로 엄청 탄탄한 회사가 될것이라는 KTB 투자증권으로 주장입니다.

모바일 게임업체 데브스스터즈 영업이익 추이(~ 22년 전망), Data from KTB Securities, Graph by Happist

어도비는 일찍부터 이커머스 성장 가능성을 감지하고 다양한 이커머스 관련 데이타를 조사하면서 명성을 얻고 새로운 비지니스 모델을 만들고 있는데요. 그러한 작업의 일환으로 어도비 디지탈 겨에 지수를 만들어 비즈니스에 적극 활용하고 있습니다.

조금 상업적인 냄새가 나기는 하지만 어도비에서 지난 코로나 팬데믹 동안 어커머스, 온라인쇼핑 부문에서 어떠한 트렌드들이 부각되었는지 살펴보면 도움이 될 것 같습니다. 어쩌면 우리가 알고 있는 데이타나 트렌드에서 크게 벗어나지는 않을 수 있지만 조금은 더 정량적으로, 디테일한 트렌드를 살펴볼 수 있을 것 같습니다.

어도비 코로나 보고서에 나타난 온라인쇼핑 트렌드 주요 내용

온라인쇼핑 지출 증가 추이

2020년 온라인쇼핑으로 8,130억 달러가 지출되었는데, 이는 전년 비 42% 증가 한것

2021년에는 오라인쇼핑 지출 증가가 다소 둔화되어 2021년 온라인쇼핑 지출은 8,500억 ~ 9,300억 달러 사이로 예상, 이는 20%정도 성장할 것 , 2021년 1월 및 2월 두달동안 온라인쇼핑 지출은 1,210억 달러로 전년 동기간 대비 34% 성장 . 21년 1분기 온라인쇼핑 지출은 전년 동기 비 29% 증가 예상

또한 어도비는 온라인쇼핑 지출액이 2022년에는 처음으로 1조달러를 넘을 것으로 전망

온라인쇼핑 데이타 분석 결과

어도비 분석 데이타를 분석하면 아래 사항들이 특징적으로 나타나고 있습니다.

선구매 후결제(Buy Now, Pay Later) 증가: BNPL이라고 불리우는 선구매 후결제 방식이 큰 인기를 끌고 있음 . 2021년 1~2월동안 선구매 후결제 방식은 전년 동기간 대비 215% 성장 . 선구매 후결제를 이용하는 소비자들은 이를 이용하지 않는 소비자들보다 18% 구매액이 높음

여전한 제품 카테고리별 차별화 : 팬데믹으로 집에서 머무는 시간 증가로 여전히 홈 인테리어 판매는 60% 성장 . 반면 의류 판매는 22% 성장이 그침 . 스포츠 용품 판매도 75% 성장

새로운 식료품 구매 트렌드 . 온라인 식료품 판매 성장이 지속되고 있음 . 21년 1~2월 온라인 식료품 판매는 팬데믹 이전인 20년 1~2월과 비교해 230% 증가

온라아니쇼핑 일상화로 특정 쇼핑데이가 의미를 잃고 있음 . 2020년 메모리얼데이 판매는 평소에 비해 20% 증가에 그침 . 2020년 노동절 판매도 26% 증가에 그침 . 2020년 추수감사절에서 사이버먼데이까지 5일간의 판매 기여도는 예전에 비해 9% 감소

온라인 구매 후 매장 픽업 증가 팬데믹으로 배송 지연등을 염려한 덕분에, 그리고 보다 안전한 쇼핑 방법에 대한 선호때문에, 온라인쇼핑 구매 후 매장 픽업(BOPIS, buy-online-pickup-in-store)이나 커브사이드 픽업가 크게 각광을 받았음 . 온라인쇼핌 구매 후 매장 픽업(BOPIS) 옵션 션택이 21년 2월 기준 67% 증가 . 어도비 소비자 조사 결과 온라인쇼핑 소비자 30%는 이런 옵션(매장 픽업이나 커브사이드 픽업)을 선호

한편 소비자 행동과 관련 몇가지 흥미로운 데이타들을 읽을 수 있는데요.

9% 소비자들은 코로나 팬데믹 이전에는 온라인쇼핑을 전혀 하지 않았다고 응답

47% 소비자들은 팬데믹으로 온라인쇼핑으로 처음 사보는 제품 카테고리들이 있었다고 응답(팬데믹으로 평소 같으면 온라인쇼핑하지 않있을 상품을 온라인쇼핑으로 구입)

포탈로서 구글보다 빙의 온라인쇼핑으로 이어지는 트래픽 증가가 4배이상 높음

구글이나 빙과 같은 인터넷 포탈을 통한 온라인쇼핑 점유율은 7% 증가했으나, 메일읕 통한 온라인쇼핑 점유율은 8% 하락

무선 헤드폰과 스마트 기기가 폭넓게 보급되고, 코로나 팬데믹으로 사람들이 공공장소대신 집에서 보내는 시간이 늘어 나면서 오디오 콘텐츠에 대한 수요가 폭증하면서 오디오 시장이 호황을 누리고 있습니다.

(스포티파이나 애플뮤직과 같은) 미디어 회사나 테크 기업들은 이렇게 수요가 증가한 오디오 시장을 차지하기 위해 경쟁하고 있습니다.

이러한 오디오 콘텐츠 수요 증가는 기존 미디어 회사들이나 테크 기업들이 오디오 콘텐츠 접근성 개선 덕분이며, 이러한 오디오 콘텐츠 수요 증가는 콘텐츠 제작자들에게는 호재이지만 콘텐츠 규제라는 새로운 과제에 직면하기도 했습니다.

“오디오 콘테츠의 친밀함은 (코로나 팬데믹으로 인한) 비대면 재택 생활에 적합합니다. “ – 존 루스타인, 미디어 컨설팅 회사인 일룸의 창립자이자 파트너

근래 오디오 채팅 기능은 빅 테크 기업들에게 가장 중요한 부문으로 등장했고, 이러한 기능으로 새롭게 떠오르고 있는 소셜 채칭 앱 클럽하우스(Clubhouse)를 능가할 것으로 기대하고 있습니다.

최근 클럽하우스에 마크 저커버그, 일론 머스크, 그리고 여러 유명인사들이 등장하면서 클럽하우스 다운로드가 폭발적으로 증가하고 있습니다.

페이스북은 클럽하우스과 경쟁할 수 있는 새로운 플랫폼을 구축하고 있다고 알려졌습니다.

트위터는 지난 달 클럽하우스와 유사한 기능의 “스페이스(Spaces)”를 출시해 수천 명이 동시에 트위터 사용자 간의 대화를 들을 수 있도록 만들었습니다.

클럽하우스나 트위터 등 소셜 미디어에서 오디오 콘텐츠 붐은 대부분 짧은 대화를 중심으로 이루어집니다. 사용자들은 클럽하우스, 트위터 스페이스에 입장해 일상의 대화를 나눌 수 있고 나중에 듣기 위해 녹음하지 않습니다.

직장에서 오디오 콘텐츠 활용 트렌드

직장에서 오디오 붐은 좀 다르게 보입니다.

오디오 메시징 플랫폼 야크(Yac) 같은 제품은 비동기식으로 설계되었습니다. 이는 자동 응답기처럼 사용자가 여유로운 시간에 동료들이 보낸 녹음된 메시지를 듣을 수 있도록 사용 경험을 설계되어 있습니다.

슬랙(Slack)과 같은 생산성 앱 제공 회사들은 이런 유형의 오디오 도구를 텍스트 기반 제품에 통합하는 방법을 모색하고 있습니다. 대부분의 화상회의 회사들은 비디오 기능을 사용하지 않고 전화를 걸 수 있는 기능을 제공합니다.

오디오 콘텐츠 관련 몇가지 수치

오디오 콘텐츠 붐과 관련한 기억할만한 수치들은 다음과 같은 것들이 있습니다. 새로운 하드웨어 제품들은 음성 콘텐츠 듣기 및 음성 명령 사용을 후ㅝㄹ씬 더 쉽게 만들면서 오디오 콘텐츠와 오디오 관련 소프트웨어 수요가 크게 증가하고 있습니다.

소비자 기술 협회(CTA) 자료에 따르면, 지난 2020년 무선 헤드폰과 이어버드 출하량이 유선 헤드폰과 이어버드를 처음으로 앞질렀습니다. . 이마케터에 따르면 미국 인구 40%가 음성 보조 장치를 사용하고 있습니다. . 미국 성인 인구의 약 4분의 1이 스마트 스피커를 소유하고 있습니다.

소비자 기술 협회(CTA) 자료에 따르면, 2021년 음악, 오디오북 및 팟캐스트 서비스 시장 매출은 지난 해보다 19% 증가한 100억 달러 매출에 이를 것으로 예상됩니다.

미국 출판 협회(American Publishers Association of American Publishers)에 따르면 오디오북은 도서 출판 업계에서 가장 빠르게 성장하고 있는 분야입니다.

스포티파이는 2019년 70만개에서 현재는 220만개의 팟캐스트를 호스팅하고 있습니다.

오디오 콘텐츠 붐은 특히 팟캐스트 회사들을 중심으로 인수합병 열풍을 폭발시켰습니다.

오디오 시장 빅픽처

오디오 콘텐츠는 이동 중이거나 다른 활동을 하면서도 이용할 수 있는 사용 용이성 및 접근성으로 브랜드 및 콘텐츠 제작자들에게 엄청난 기회를 제공합니다.

하지만 음성 대화는 사실 규명이 필요한 대화나 실시간으로 다른 사람들을 괴롭히는 내용듷에 대해 파악하거나 규제하기가 쉽지 않습니다.

벌써 이러한 문제들이 대두되고 있습니다.

초대받아야 가입이 가능한 클럽하우스는 이미 중국에서 차단되고 있으며, 다른 사람들의 괴롭힘을 막을 수 있는 적절한 기능이 없다는 비판이 증가하고 있습니다.

페이스북은 기자들과의 통화에서 오디오 콘텐츠와 모든 종류의 혼합 미디어 콘텐츠를 모니터링해 규칙을 위반, 유해하거나 불법적인 내용들을 감시하는 방법을 모색하고 있다고 말했습니다.

여기에서는 대부분의 자료는 유료(월 425달러)로 제공하고 있고 일부는 무료로 접급 가능합니다. 무료로 접근 가능한 자료중에서는 국가별로 이커머스 매출 및 성장율, 그 국가의 5대 이커머스 채널 매출 등을 살펴볼 수 있습니다.

이 사이트에서는 대부분 국가의 통계청에서 제공하는 거래액 기준이 아니라 유통업체별 매출을 더한 전체 매출 규모를 제시하고 있습니다. 그래서 기존에 알고 있는 수준과 점유율이 다르게 나타납니다.

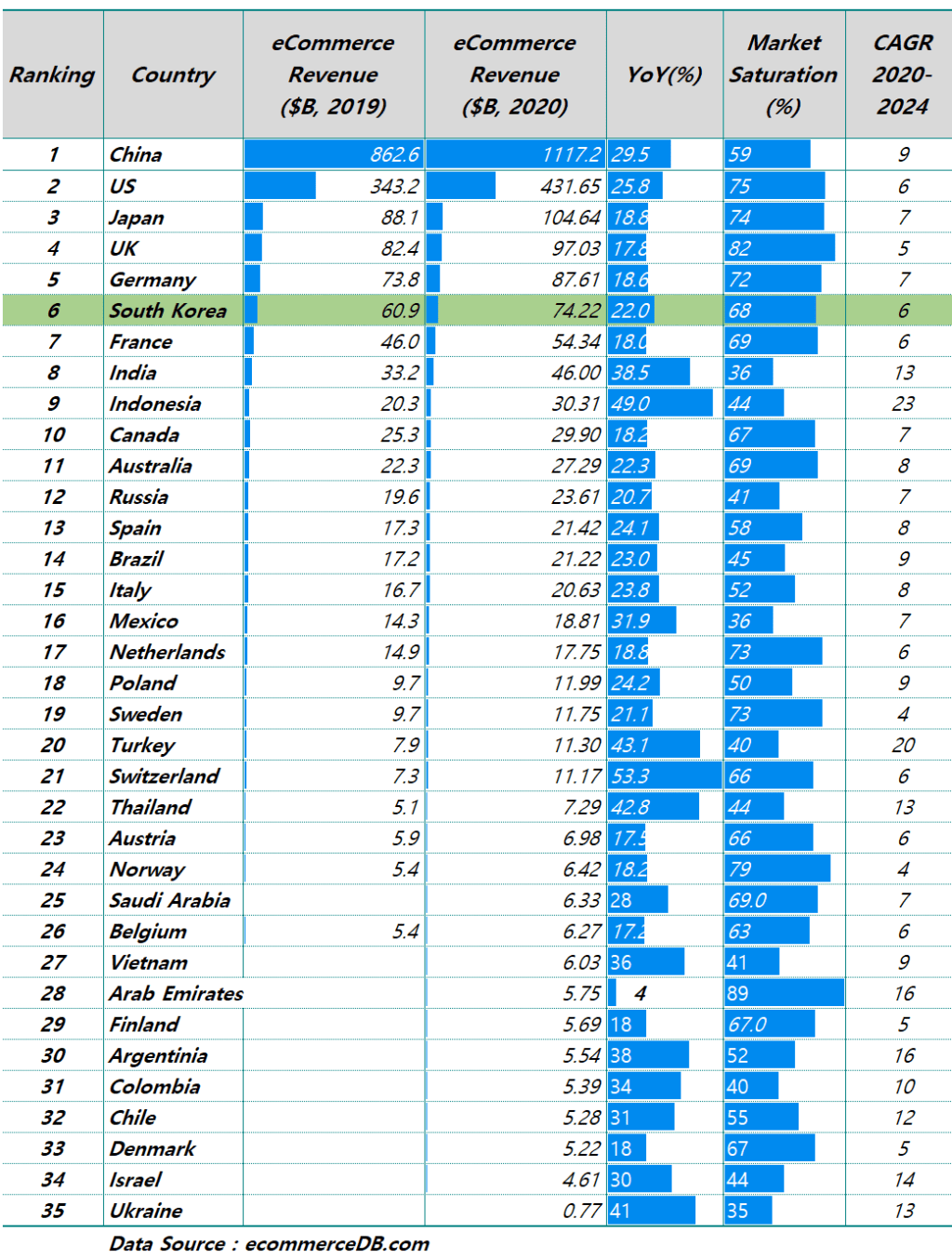

2020년 국가별 이커머스 순위

2020년 가장 이머커스 매출이 가장 큰 국가는 중국으로 1조 1,172억 달러 매출로 전년 비 29.5% 증가 . 중국은 이커머스 매출 규모도 가장 크지만 2020년 성장율도 상당히 높은 국가에 속함 . 중구 인구 중 한번이라도 온라인쇼핑에 참여한 사람들의 비중인 market Saturation을 59%로 제시, . 이는 상대적으로 앞으로 성장 가능성이 크다는 것을 의미 . 2024년까지 CAGR 9% 제시

미국은 중국에 이어 두번째로 이커머스 매출이 큰 국가인데 . 2020년 이커머스 매출은 4,317억 달러로 전년 비 25.8% 성장 . 이커머스 market Saturation은 75%로 상대적으로 높은 편 . 2024년까지 연평균 성장율 6% 전망

일본은 에상 외로 2020년 이커머스 매출 1,046억 달러로 전년 비 18.6% 성장 . 이커머스 market Saturation은 74% . 2024년까지 연평균 성장율은 7%로 전망

한국은 2020년 이커머스 매출 742억 달러로 전년 비 225 성장한 것으로 추정 . 한국은 독일에 이어서 세계 6위 이커머스 매출이 발생하는 국가로 집계 . 한국 이커머스 market Saturation은 685로 아직 성장 가능성은 있으묘 . 2020년가지 연평균 성장율 6% 전망

2020년 국가별 이커머스 시장규모(매출 기준) 및 성장율 비교, Data from ecommerceDB, Graph by Happist

[참고] 2019년 기준 국가별 이커머스 순위

2019년 기준 한국 온라인쇼핑 매출은 609억 달러(약 70조, $환율 1500원 기준)로 추정 거래액 기준으로 집계하는 한국 통계청 자료로는 134조에 달함

2019년 성장율 17%, 향후 4년간 24년까지 연평균성장률(CAGR) 9% 전망

2019년 국가별 온라인쇼핑 매출 순위, Data from ecommerceDb.com, Graph by Happist

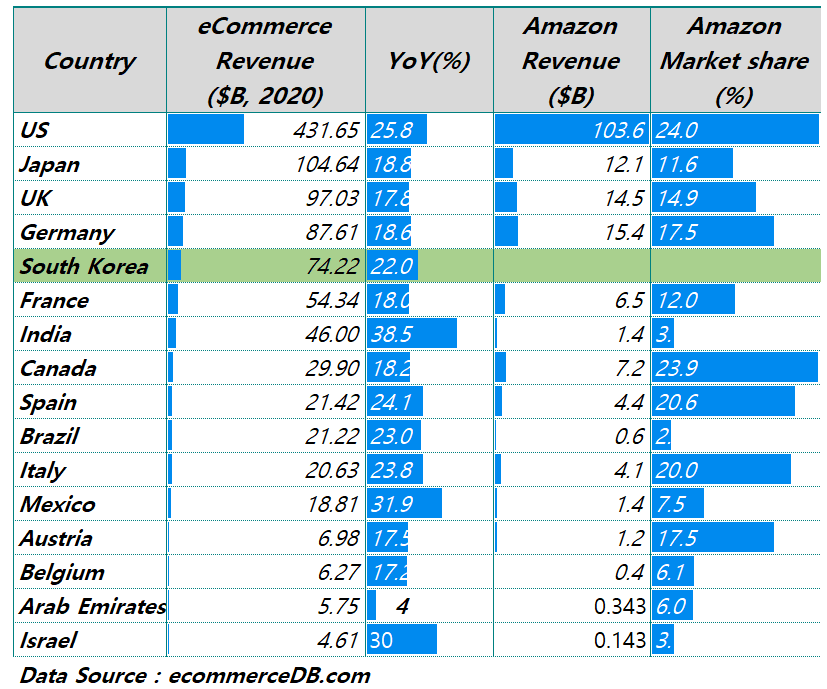

[참고] 2020년 국가별 아마존 이커머스 매출

위에서 언급한 쿠팡과 아마존 비교에서 아마존이 이커머스 비즈니스하는 18개국 중 데ㅇ타 확보가 가능한 15개국의 아마존 이커머스 매출 및 점유율 데이타를 간략히 정리해 보았습니다.

아마존은 미국, 일본, 영국 등 18개 국가에서 이커머스 비즈니스 중

이중 데이타 확보가 가능한 15개국의 이커머스 매출 규모를 합해보면 9,569억 달러 . 이들 시장에서 아마존 매출 합계는 1,733억 달러에 달해 . 이를 점유율 환산 시 점유율 18.1%정도로 추정 됨

미국에서 거래액 기준 아마존 점유율은 39% 정도로 추산되는데, 매출 기준으로 24%로 추정했는데 이는 검증이 필요

인도에서 점유율은 2%에 불과한 것으로 나오는데 이는 검증이 필요 . 거래액 기준으로 인도에서 아마존은 30%이상을 차지한다는 것이 정설 임

2020년 국가별 아마존 매출액 및 아마존 시장점유율 비교, , Data from ecommerceDB, Graph by Happist

[참고] 주요 국가별 온라인쇼핑 비중 비교

그래서 여기서는 미국와 영국에 맞추어 온라인 서비스와 온라인 상품 판매 모두를 포함한 온라인쇼핑 판매액을 기준으로 온라인쇼핑 비중을 계산, 비교했습니다.

여기서 비교한 한국, 미국, 영국, 중국 중에서 온라인쇼핑 비중이 가장 높은 나라는 우리나라입니다. 가장 비중이 낮은 나라는 미국이네요.

2020년 4분기 기준 한국 온라인쇼핑 비중은 36.4%(상품 판매만을 고려 시 29.2%) 로 가장 높으며 다음으로는 영국 31.9%, 중국 31.6%, 미국 14% 순을 보이고 있음

2020년들어 영국 온라인쇼핑 비중이 가장 빠르게 증가했음 영국 온라인쇼핑 비중은 2019년 4분기 20.8%에서 2020년 4분기에는 31.9%로 높아짐 영국이 코로나 팬데믹의 악영향을 가장 크게 받았기 때문에 온라인쇼핑이 그만큼 크게 증가한 것으로 보임

2015년을 기준으로 중국 온라인쇼핑 비중은 가장 빠르게 증가하는 국가임 2015년 1분기 10.8%에 불과했지만 2020년 4분기 31.6%로 높아짐 (상품 판매의 온라인쇼핑 비중은 8.9%에서 26.2%로 증가)

미국은 2020년 코로나 팬데믹으로 2분기에 16.1%까지 늘어났지만 20년 4분기에는 14% 수준으로 낮아 짐 또한 미국 온라인쇼핑 비중은 비교 4개국 중에서 가장 낮은 수준으로, 역으로 앞으로 가장 많이 성장할 잠재력을 가지고 있다고 해석 가능

주요 국가별 온라인쇼핑 비중 추이, 한국 온라인쇼핑 비중, 미국 온라인쇼핑 비중, 영국 온라인쇼핑 비중, 중국 온라인쇼핑 비중, Graph by Happist

쿠팡이 미국 주식 시장에 성공적으로 상장하면서 쿠팡 가치 100조는 적절한지, 쿠팡 적정 가치는 얼마인지 대한 논란이 있습니다. 그리고 한국의 아마존이라고 불리기 때문에 쿠팡과 아마존 비교가 빈번해졌기 때문에 비즈니스 모델 등 여러가지 측면에서 쿠팡과 아마존 비교를 해 보았습니다.

쿠팡과 아마존 비교에서 가장 좋은 아티클은 허진호님이 VC 입장에서 쿠팡과 아마존을 비교한 글 “쿠팡 100조를 보는 한 VC의 시각”이란 글이 조금 어렵지만 굉장한 시사점을 준다고 생각합니다. 일독을 권합니다.

저의 글도 이 글에서 모티브를 받아서 저 나름대로 정리해 보았습니다.

Executive Summary

아마존 웹서비스(AWS)를 제외한 아마존 시가총액은 쿠팡 시가총액의 12배 . AWS 가치를 아마존 가치의 30% 비중으로 산정 . 아마존 전체 시가총액은 쿠팡 시가총액의 17배 수준

이커머스관련 어드레서블 마켓(Addressable Market) 시장 규모는 아마존이 16배이상 큼 미국, 영국, 일본 등 아마존이 비즈니스하고 있는 18개국 중 15개국의 전체 이커머스 매출과 쿠팡이 비즈니스하고 있는 한국 전체 이커멋 매출 규모 비교 시

온라인쇼핑 매출, 써드파티 매출, 회원 서비스 매출은 쿠팡이나 아마존의 공통적인 비즈니스 모델이라고 할 수 있는 바 이들 영역에서 매출은 아마존이 쿠팡보다 25.3배 많음

아마존은 AWS와 디지탈 광고에서 영업이익의 85% 이상을 내는 분명한 캐시카우를 가지고 있고 상대적으로 이커머스 이익은 매우 박함 쿠방은 아마존의 AWS나 디지탈 광고와 같은 분명한 캐시카우가 없기 때문에 상대적으로 불리

쿠팡에게 긍정적인 요소는 . 국내 인구 70%가 쿠팡 물류센터 7km 이내에 있고 국토가 좁아 물류 비용이 아마존과 비교해서는 덜들며, . 상대적으로 반품율이 낮고 . 생각외로 고객 충성도가 높다는 점

쿠팡에게 부정적인 요소는 . 다른 이커머스 업체도 마찬가지지만 배송비 상승, 배송 인력 관리비가 상당한 정도로 오를 것으로 예상되고, . 아직은 별볼일 없지만 오프라인 유통업체들의 옴니채널 전략이 위력을 발휘하면서 순수 이커머스 업체들과 경쟁이 격화될 것

다시 쿠팡의 시가총액이 합리적인지를 아마존과 비교한다면 과장되어 있다는 판단이지만 . 이는 현재 주식 시장의 분위기 상 용인할 수 있는 수준이라고 판단 . 하지만 현재 쿠팡 주가 및 쿠팡 가치는 아마존과 비교 시 가치에 부합하지는 않는다고 판단하기에 장기적으로는 물음표임

시가총액 등 주가 지표 비교

아래도 쿠팡의 시가총액이 적절한지에 대한 논란이 있으므로 쿠팡의 시가총액과 아마존의 시가총액을 비교해 보았습니다.

아마존 시가총액은 1조 5,520억 달러로 쿠팡 시가총액의 17배에 달합니다. 다만 아마존의 화수분인 아마존 웹 서비스(AWS)의 가치를 30%로 보고 이를 제외 시 12배 차이로 줄어듭니다.

총거래대금 대비 시가총액 비율인 PGMVR 비교

20년 총거래대금 대비 시가총액 비율인 PGMVR을 비교하면 쿠팡은 4.73인데 비해서 아마존은 3.16으로 쿠팡이 아마존봗 1.5배 정도 높습니다.

단 여기서 아마존 거래액은 4,900억 달러로 미국 시장만 한정했는데 아마존이 거래하고 있는 전 세계 18개을 다 합친다면 아마존 PGMVR 이보다 훨씬 더 낮을 것으로 보여 쿠팡의 고평가가 더욱 커질 것 같네요.

참고로 쿠팡 거래액은 21/7조라는 언론 보도를 기반으로 1,130원 환율을 적용했습니다.

PSR 비교

적정 주가 또는 시가총액을 산출하기 위해서 PSR이라는 기법을 사용하기도 합니다. 매출액에서 일정 비율을 곱하는 것인데요.

현재 쿠팡 시가총액 908억 달러를 20년 쿠팡 매출 120억 달러를 로 나누면 7.6배가 나옵니다. 마찬가지로 아마존 시가총액 1조 5520억 달러를 2020년 아마존 매출 3,861억 달러를 나누면 4배가 나옵니다.

아니면 AWS를 제외한 아마존 시가총액 1조 860억 달러를 아마존 이커머스 매출 1,973억 달러를 로 나누면 5.5배가 되죠.

이런 PSR 관점에서 쿠팡과 아마존 시가총액을 비교하면 다소 쿠파잉 고평가 되었다고 생각할 수 있습니다.

구분

쿠팡

아마존

아마존 비교

비고

시가총액(B$)

90.8

1,552

17배

시가총액(B$) – AWS 제외

1,086

12배

AWS 가치는 아마존 가치의 30%에 달한다는 의견 반영, 70%만 반영

거래액

19.2

490

25.5배

한국 언론 21.7조 Avenue7Media 창업자 Boyce 계산 (미국만 해당)

PGMVR

4.73

3.16

0.67배

총거래액 대비 시가총액 비율

PE Ratio (TTM)

이익없어 정보 없음

73.67

아마존과 비슷한 PER를 유지하려면 쿠팡 순익이 1.3조에 달해야 한다는

EPS (TTM)

상동

41.83

어드레서블 마켓(Addressable Market) 비교

쿠팡과 아마존은 사업 지역이 다르기 때문에 각 회사가 사업하고는 이커머스 시장 규모가 얼마나 되는지를 비교해 보았습니다.

데이타는 ecommerceDB.com에서 제공하는 국가별 이커머스 매출(통계청 등에서 발표하는 거래액이 아니라 이커머스 업체들의 매출을 모두 합한 데이타)와 이커머스 업체별 매출 데이타를 활용했습니다.

이 데이타는 유료 데이타이기 때문에 무료로 접근 가능한 각국의 5위까지 이커머스 업체 매출만을 고려했습니다. 그렇기 때문에 아마존은 글로벌 18개국에서 온라인쇼핑 비즈니스를 하고 있는데 여기서는 15개국만 포함되었습니다.

쿠팡은 20년 기준 이커머스 매출 742억 달러인 한국 시장에서만 비즈니스 하고 있으며, 이 한국 시장에서 쿠팡 매출 120억 달러를 반영하면 점유율 16.1%으로 추정함

아마존은 미국, 일본, 영국 등 18개 국가에서 이커머스 비즈니스 중이죠. . 이중 데이타 확보가 가능한 15개국의 이커머스 매출 규모를 합해보면 9,569억 달러 . 이 시장에서 아마존 매출 합계는 1,733억 달러에 달해 . 이를 점유율 환산 시 점유율 18.1%정도로 추정 됨 . 미국에서 거래액 기준 아마존 점유율은 39% 정도로 추산되는데, 매출 기준으로 24%로 추정되는데 마찬가지로 검증이 필요 . 이 중 인도에서 점유율은 2%에 불과한 것으로 나오는데 이는 검증이 필요 (거래액 기준으로 인도에서 아마존은 30%이상을 차지한다는 것이 정설 임)

이를 기준으로 어드레서블 마켓(Addressable Market)을 비교하면 아마존(9,569억 달러)은 쿠팡(742억 달러)의 13배 정도 큰 어드레스 마켓 규모의 시장에서 비즈니스를 하고 있음

아마존 이커머스 진입 국가별 매출 및 점유율

국가

이커머스 매출 (B$)

아마존 매출 (B$)

점유율 (%)

US

431.6

103.585

24.0

Japan

104.6

12.134

11.6

UK

97.0

14.492

14.9

Germany

87.6

15.356

17.5

France

54.3

6.496

12.0

India

46.0

1.422

3.1

Canada

29.9

7.15

23.9

Spain

21.4

4.406

20.6

Brazil

21.2

0.585

2.8

Italy

20.6

4.123

20.0

Mexico

18.8

1.418

7.5

Austria

7.0

1.221

17.5

Belgium

6.3

0.382

6.1

Arab Emirates

5.8

0.343

6.0

Israel

4.6

0.143

3.1

Sub TTL

956.9

173.3

18.1

2020년 국가별 이커머스 매출 순위

2020년 국가별 이커머스 시장규모(매출 기준) 및 성장율 비교, Data from ecommerceDB, Graph by Happist

비즈니스 모델별 매출 비교

아마존과 쿠팡의 비즈니스 모델을 비교해 보았습니다. 쿠팡은 아마존을 지향하고 있기 때문에 비즈니스 모델이 닮아 있습니다.

당연히 온라인쇼핑과 풀필먼트 구축을 통한 써드파티 판매 매출 그리고 아마존 프라임이나 쿠팡 와우같은 회원제 서비스 매출등은 공통점이라고 할 수 있습니다.

하지만 많이 지적하다시피 아마존은 캐시카우인 아마존 웹서비스(AWS)와 최근 가장 빠르게 성장하고 있으며 이익율도 높은 광고 비즈니스가 새롭게 캐시카우로 등장하고 있죠. 이러한 비즈니스가 수익성이 거의 없는 아마존 이커머스의 한계를 극복해 주고 있습니다.

반명 쿠팡의 경우는 수익성이 거의 없는 이커머스 비즈니스를 커버해줄 캐시카우 비즈니스가 없는 것은 상대적으로 아쉬운 상황입니다. 상대적으로 말입니다.

20년 기준 사업 영역별 매출 비교

구분

쿠팡 (B$)

아마존 (B$)

차이 (배수)

비고

커머스 Online stores

12.0

197.3

쿠팡은 서드파티, 구분된 데이타가 없어 Online store에 넣음

마켓플레이스 Third-party seller services

정보없음 (커머스와 합침)

80.5

아마존 GMV는 4,900억 달러 추정 서디 파티 GMV는 3,000억 달러 – Avenue7Media 창업자 Boyce 계산

회원 서비스 Subscription services

정보없음

25.4

Sub TTL

12.0

303.2

25.3배

음식 배달

매출 정보 없음

–

쿠팡이츠 정보 점유율 7% 수준으로 시장 안착에 성공하는 것으로 보임

오프라인 매장 Physical stores

–

16.2

클라우드 서비스

–

45.4

광고

–

21.5

아마존 실적 중 Others 항목을 광고로 치환

아마존과 쿠팡 영업이익 구조

아마존은 실적 발표 시 영업이익은 북미지역, 인터내셔널 그리고 AWS로 나누어서 발표합니다. 위에서 언급한 사업 구조별로 나누어 발표하지는 않기 때문에 이를 추정할 수 밖에 없습니다.

아마존 실적 발표 내용에 따르면 20년 아마존 영업이익은 북미 지역 영업이익 92.4억 달러로 아마존 영업이익의 40.3%를 차지합니다. 또한 인터내셔널 영업이익 5억 달러로 아마존 영업이익의 2.2%를 차지하고 AWS 영업이익 130.5억 달러로 아마존 영업이익 57%를 차지하고 있습니다.

이를 다시 아마존이 영위하고 있는 비즈니스 영역별로 나누어 생각해보죠. 그러면 커머스가 차지하는 영업이익 비중은 매우 제한적입니다.

20년 아마존 웹 서비스(AWS) 영업이익 비중 57%

광고 비즈니스 영업이익을 AWS와 유사하게 볼 수 있다는 베네딕트 에반스 견해에 따라 영업이익율 30% 반영 시 광고 비즈니스 영업이익 비중은 28%에 해당 . 광고 기업 중에서 상대적으로 영업이익율이 낮은 구글도 영업이익율이 30%에 육박 함

아마존 프라임 멤버쉽과 이커머스 전반을 합한 영업이익 비중은 14.4% 정도로 추정

따라서 아마존은 커머스에서 벌어들이는 돈은 거의 없음

따라서 아마존의 비즈니스 모델은 허준호님이 이야기하는 것처럼 물건을 많이 팔아, 규모의 경제를 통한 비용을 낮추어 이익을 남기는 ‘커머스 모델’아 아니라, 상품 판매에서의 이익은 비용을 건지는 수준으로 유지하고, 이 기반하에서 지속 가능한 다른 수익원을 만드는 “Costco 비즈니스 모델”이라고 할 수 있습니다.

아마존 프라임은 거의 이익을 내지 못할 듯

아마존 프라임 멤버쉽은 사람들이 아마존에서 쇼핑을 하게 만드는 가장 강력한 요인이라고 할 수 있습니다.

아마존 프라임 회원은 약 1억 2,600만명으로 추산되고 있습니다. 이는 미국 전체 가구수와 맞먹는 수치죠. 물론 아마존 프라임 회원은 미국뿐만 아니라 아마존이 이머커스 비즈니스를 하고 있는 18개국을 다 합한 수치이기는 합니다.

2018년 JP Morgan은 아마존 프라임 멤버쉽의 가치는 최대 $784에 달한다고 밝혔는데요. 이는 아마존 프라인 회비 119$/Y(12.99$/M)에 비해서 엄청난 헤택을 주는 것이죠. 이를 반대로 해석하면 아마존 프라임 회원제 유지를 위해서 엄청난 비용을 투입한다는 것이죠.

이처럼 아마존 프라임은 회원들에게 다양한 서비스를 제공하기 때문에 고객들은 비싼 연회비를 내면서 아마존 프라임 멤버쉽을 유지한다고 합니다.

그렇기 때문에 이 비즈니스에서 이익을 낸다는 것은 생각하기 어렵습니다. 아마존 프라임 비디오와 같은 서비스를 유지하고 넷플릭스와 경쟁하기 위해서 엄청난 비용을 쓰고 있죠.

쿠팡의 사업 구조와 영업이익 전망

위에서 분석 아마존 케이스를 기반으로 쿠팡 영업이익 가능성을 살펴보죠.

쿠팡은 로켓와우 멤버쉽을 키우고 있습니다. 이번 IPO 자료에서는 390만명으로 발표했죠.

쿠팡 로켓와우 멤버쉽은 아직 규모가 작고, 아마존 프라임 멤버쉽에서 보듯이 가입 시 헤택을 크게 제공하기 때문에 영업이익을 낼 수 없을 것으로 판단합니다. . 최근에 시작한 OTT 서비스는 확실히 돈먹는 하마가 될 가능성이 있다고 생각합니다.

쿠팡은 아마존의 AWS나 디지탈 광고와 같은 캐시카우가 아직 없음

하지만 쿠팡은 음식 배달이나 식료품 배달에서 의미있는 배달 규모를 만들기 때문에 어느 정도 이익을 볼 수 있지만, 이 분야도 이익이 박한 부분이기 대문에 큰 기대를 할 수 없다는 판단

집적도가 높은 한국 시장 특성 상 아마존보다는 효율적인 물류 인투라 투자 및 운영이 가능하기 때문에 상대적으로 아마존보다는 이커머스에서 영업이익을 낼 가능성이 크다고 판단

미국의 경우 온라인쇼핑 반품율이 어마어마한데(연말 쇼핑 시즌의 경우 반품율이 30%이상으로 알려져 있음), 한국의 반품율은 상대적으로 낮기 때문에 이 또한 영업이익 관점에서 아마존보다는 긍정적인 요인이 될 수 있음

하지만 지금까지 한국 대부분 이커머스 업체들이 배달 인력을 혹사시켜왔는데 앞으로는 배송비도 오를 것이고, 인력관리 비용도 크게 올를 것이기 때문에 이는 부정적인 요인으로 보임

또한 기존 오프라인 업체들과 경쟁이 더 치열해질 것인데, 2020년 팬데믹 시 옴니채널이 엄청난 위력을 발휘한 것을 보면 향후에도 옴니채널 전략의 강점이 점점 더 들어날 것으로 보임 이를 고려하면 쿠팡의 점유율 상승이 쉽지는 않다고 판단

쿠팡 뮬류센터 모습, 국민 705가 쿠팡 뮬류센터 7km 아네에 살고 있다고 쿠팡은 주장, Image from Coupang

향후 쿠팡 전망

위에서 정리된 내용을 기반을 토대로 쿠팡 전망을 살펴보도록 하죠. 쿠팡에게 아래와 같은 경쟁요인 및 성장 요인이 있을 것으로 판단합니다.

업계에서 소매 시장에서 쿠팡의 가장 큰 경쟁상대로 네이버를 지목 . 네이버쇼핑, 스마트스토어, 물류 확충 그리고 이마트 등과 제휴를 통한 옴니채널 구축

카카오가 이베이 인수 시 또 하나의 강력한 경쟁사가 될 것

이마트는 오프라인 유통망과 확충하는 물류 설비를 기반으로 미국 타겟과 같은 고차원적인 옴니채널 경쟁력을 갖춘다면 식료품등을 비롯해 강점을 가지는 부분에서 경쟁력을 가질 듯

이번 더 서울 현대의 사례에서 보듯이 코로나 이후 휴식과 쇼핑 경험을 제시할 수 있는 오프라인의 경쟁력이 매우 중요해 졌는데 이마트는 나름 경쟁력을 가진다고 판단

결국 한국 이커머스 시장은 쿠팡, 네이버, 카카오 그리고 이마트 정도가 경쟁하는 구도가 될 것으로 판단 . 이마트 경쟁력에 대해서는 의문심을 표하는 견해가 많지만 커머스의 미래는 옴니채널이라는 관점에서 이마트의 가능성이 충분하다고 개인적으로는 판단

쿠팡은 이번 미국 주식 시장 상장을 통해 확보한 5조원이상의 자금을 기반으로 막대한 투자를 진행 시 상당한 경쟁력 확보가 가능 . 쿠팡만큼 많은 투자를 집행할 업체가 많지 않기 때문에 쿠팡은 확실한 돈지랄로 유통 시장을 흔들 수 있을 것 . 그렇지만 쿠팡 상장으로 확보한 자금은 유통 부분에도 집행되지만 중장기적으로 캐시카우를 만들 수 있는 비즈니스 모델에 투자하지 않을까 조심스럽게 추정

한국 이커머스 시장은 이미 상당한 수준으로 성장했는 앞으로 어느 정도 성장할 것인지가 관건 . 통계청 조사 결과는 이미 한국 온라인쇼핑 비중은 4분기에 36%를 넘었음(상품과 서비스 판매 모두 포함 시) . 이러한 비중은 세계에서도 가장 높은 축에 속하는데 온라인쇼핑 비중이 50%를 넘지 않을 것으로 생각 . 이런 관점에서 한국 이커머스 시장 성장 여지는 다른 나라에 비해서 크지 않다고 판단 . ecommerceDB.com에서 추정치는 24년까지 한국 이커머스 매출 성장율을 CAGR 6%를 제시한 그렇게 높지는 않음

이러한 경쟁 및 이커머스 시장 잠재력을 고려 시 쿠팡 성장성은 제한된다고 판단 (지금까지의 연 60%이상 성장은 어렵고, 2~30% 성장으로 성장율이 낮아질 것) 그렇기때문에 이커머스와 연계되지만 새로운 잠재력이 있는 사업부분 투자에 집중할 가능성이 있다고 생각

앞서 지적했지만 지금까지 한국 대부분 이커머스 업체들이 배달 인력을 혹사시켜왔는데 앞으로는 배달비도 오를 것이고, 인력관리 비용도 크게 오를 것이기 때문에 이는 부정적인 요인으로 보임 . 이는 아마존도 마찬가지로 관련 비용이 점점 늘어나고 있음

또한 업계에서 지적하듯이 쿠팡 물류 센터의 노동 강도와 산업 재해 등 이슈화 되기 시작했고, 이는 미국 주식 시장에서는 부정저긍로 작용할 가능성이 상대적으로 커짐

그리고 쿠팡 성과에 대한 경제적 이익의 배분 문제 등 다양한 ESG 관련 이슈가 제기될 것이다.

아마존을 세계 최고의 이커머스 기업으로 키우며서 세계에서 가장 부유한 사람으로 등극했던 제프 베조스 아마존 CEO가 오는 2021년 3분기에 물러난다고 밝히면서 그동안 아마존 경영 과정에서 배울 수 있는 아마존 CEO 제프 베조스 교훈에 대한 조명이 활발하게 이루어지고 있습니다.

이러한 제프 베조 재조명 움직임에 하나의 아티클을 더하는 월스트리트저널 기사가 있서 소개해 봅니다.

“고객 리뷰 코너, 원클릭 쇼핑, 개인화된 맞춤 추천, 아마존 프라임, 미친듯이 빠른 배송, 체크아웃이 필요없는 아마존고 쇼핑, 기후 서약, 킨들, 알렉사, 마켓 플레이스. 클라우드 컴퓨팅 인프라, 진로를 정하고 학습 비용 95%까지 지원하는 Career Choice 등을 아마존이 처음으로 만들었습니다.

만약 여러분이 제대로 한다면, 놀라운 혁신을 한 후 몇년이 지나면 이러한 혁신들은 새로운 표준이 되고 일반적인 것이 될 것입니다. 그러면 사람들은 하품하며 지겨워 할 수도 있습니다. 하지만 사람들의 그러한 하품은 혁신가에게 최고의 칭찬입니다.”

실패를 포용하라, Embrace failure

베조스는 좋은 실패와 나쁜 실패 사이에는 차이가 있다고 언급하면서 실패와 혁신은 불가분의 관계에 있다고 이야기 합니다.

그는 “Invent and Wander : The Collected Writings of Jeff Bezos”에서

“우리가 새로운 풀필먼트 센터를 건설했지만 재앙으로 판명되었다고 해도, 그것은 실행을 잘못한 것일 뿐입니다. 그리고 새로운 제품이나 서비스 개발 또는 어떤 실험을 했지만 효과가 없을 수 있습니다. 괜찮습니다. 그것은 위대한 실패일 뿐입니다.”

아마존 창업자 제프 베조스가 창업 초기 1994년 집 창고에서 책들과 찍은 사진, Phot by Paul Souders

효율적으로 회의하라

: 대부분 회의는 무의미해요. 하지만 그것들을 중요하게 만드세요. Most meetings are pointless. Make them matter.

회의를 생산적으로 만들어야 핟다는 베조스 주장은 유명합니다.

베조스는 생산적인 회의를 만들기 위해서 발표자들이 6페이지 이하의 메모를 작성하도록 요구합니다. 이 미팅 메모는 회의 시작 전에 참석자들에게 회람되어 이를 숙지하고 회의에 참석해야 합니다.

베조스는 투자자들에게 보낸 편지에서 이러한 회의 메모 프로세스를 극찬한 적이 있습니다. “몇몇은 천사들의 노래처럼 명료합니다. 그들은 똑똑하고 사려 깊게 수준 높은 토론을 준비합니다.” 아마존 직원들은 몇주에 걸친 회의 메모 작성 과정을 걸펴 아이디어를 구체화함으로서 의사 결정 및 토론을 개선합니다.

주가 변동에 신경쓰지 마라, Ignore the stock market

베조스는 2018년 경제 클럽 강연에서 “회사 주식의 일일 변동에 집중하는 것은 게임에서 지는 것이거나 적어도 에너지 낭비”라고 말했습니다.

그는 수십 년 동안 직원들에게 똑같은 말을 해왔습니다.

“한 달만에 주가가 30%가 올랐다고 30% 이상 똑똑해졌다고 느끼지 마세요. 그것은 한달만에 주가가 30% 폭락햇을 때 30% 더 멍청해졌다고 느끼는 것은 기분 나쁠 것이기 때문이죠. 일일 주가 변동을 신경 쓰지 마세요. 저는 결코 신경쓰지 않아요.”

![[트렌드 차트] 2020년 국가별 이커머스 시장규모 및 이커머스 순위](https://happist.com/wp-content/uploads/2020/11/삼성-크롬북을-사용해-온라인쇼핑-모습-Photo-by-brooke-lark-768x390.jpg "[트렌드 차트] 2020년 국가별 이커머스 시장규모 및 이커머스 순위")