이번에 발표된 21년 1분기 스튜디오드래곤 실적은 매출 감소와 엄청난 이익 개선으로 시장을 놀라게 했습니다.

그러나 매출 성장보다는 수익성 강화에 집중하는 전략을 지속하고 넷플릭스 성장 잠재력이 약화되면서 스튜디오드래곤 주가 상승 전망도 그리 높지는 않다는 평가입니다.

간단히 이번 21년 1분기 스튜디오드래곤 실적을 리뷰해보고 향후 스튜디오드래곤 주가 전망을 살펴봤습니다.

스튜디오드래곤 실적 Executive Summary

이번에 발표된 21년 1분기 스튜디오드래곤 실적을 간단히 요양하면 아래와 같이 정리될 수 있습니다.

매출은 전년비 감소했지만, 영업이익 및 순이익은 각각 54.3%와 83.5% 증가하면서 이익 측면에서 큰 개선이 있었습니다.

이러한 스튜디오드래곤 실적은 각 증권사가 예상한 스튜디오드래곤 실적보다는 양호하다는 평, 특히 이익 지표가 압도적으로 좋다는 평이 일반적입니다.

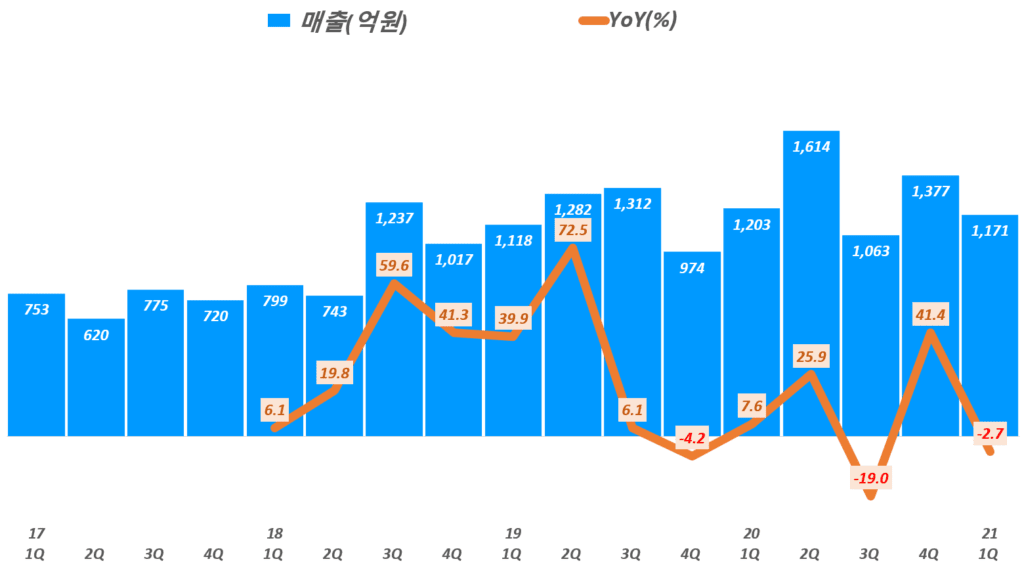

- 1분기 스튜디오드래곤 매출 1,171억원으로 전년비 2.7% 감소

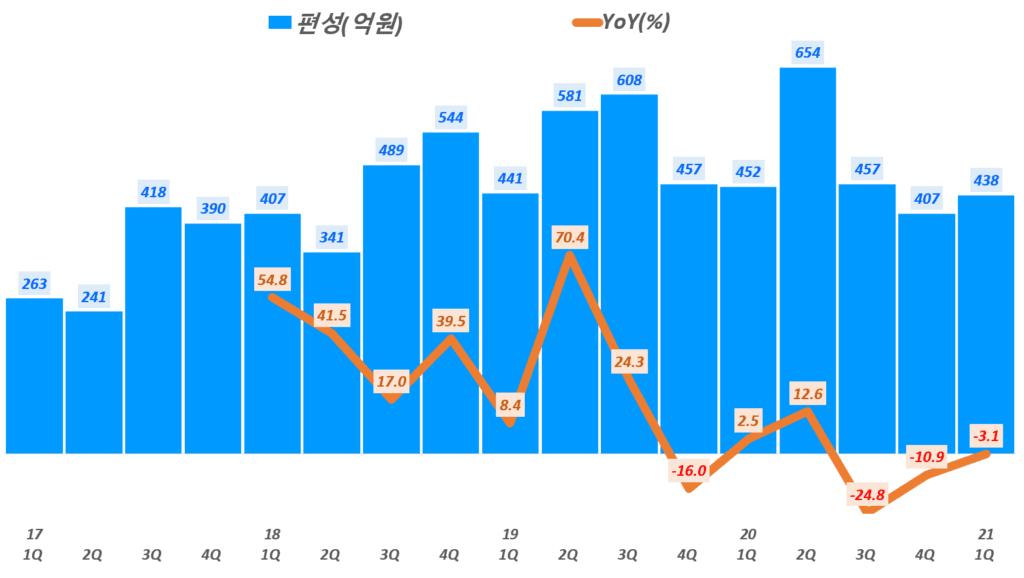

전분기 매출 1.277억원에 비해서 15% 감소 - 편성 매출 438억원으로 전년비 3.1% 감소

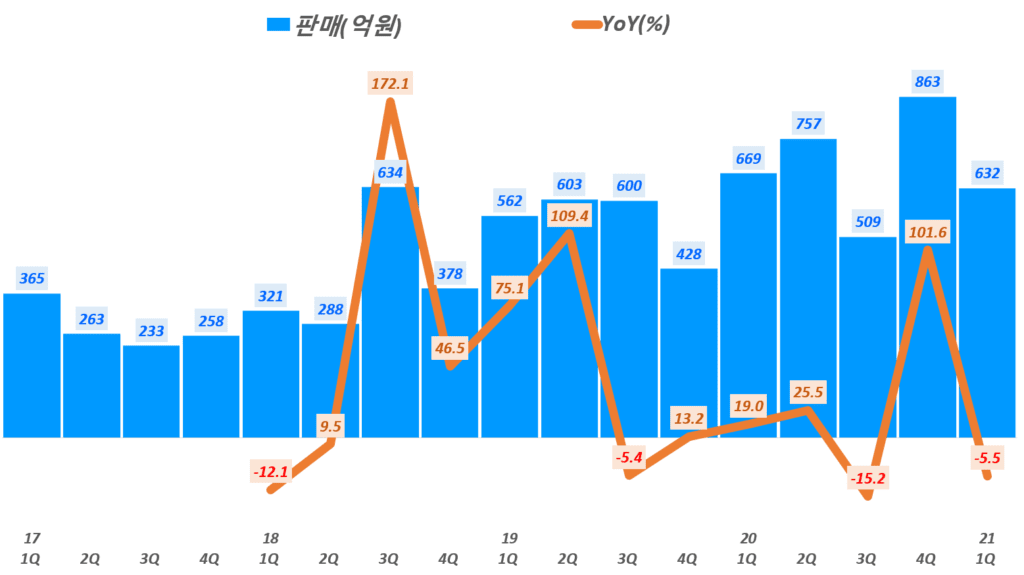

판매 매출 632억원으로 전년비 5.5% 감소 - 매출총이익 237억원, 매출총이익율 20.2%로 전년비 9.8% 감소

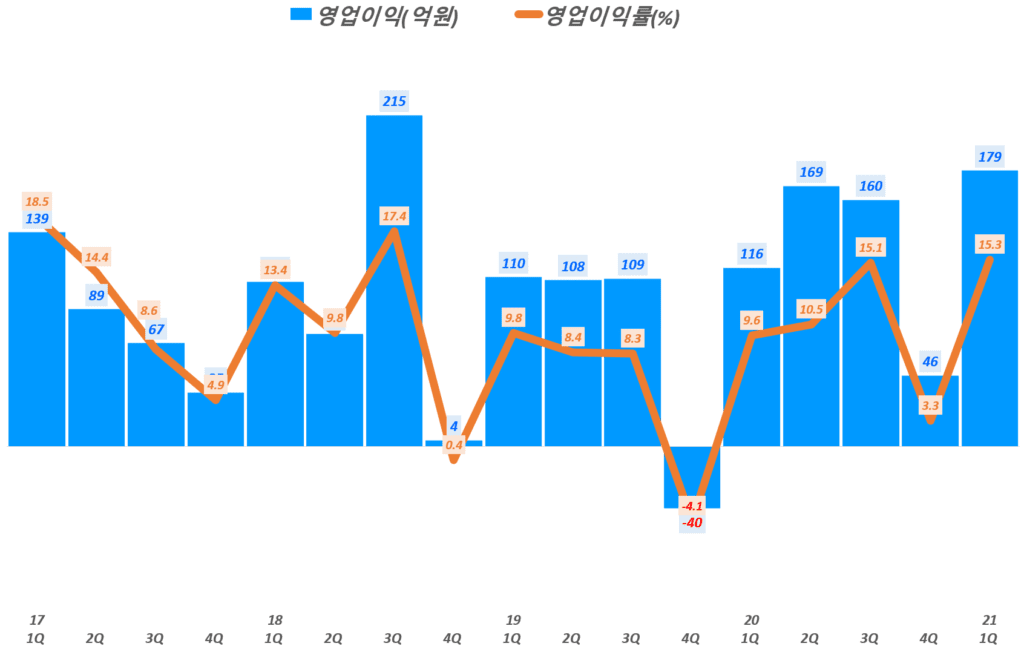

- 영업이익 170억원, 영업이익율 15.3%로 전년비 54.3% 증가

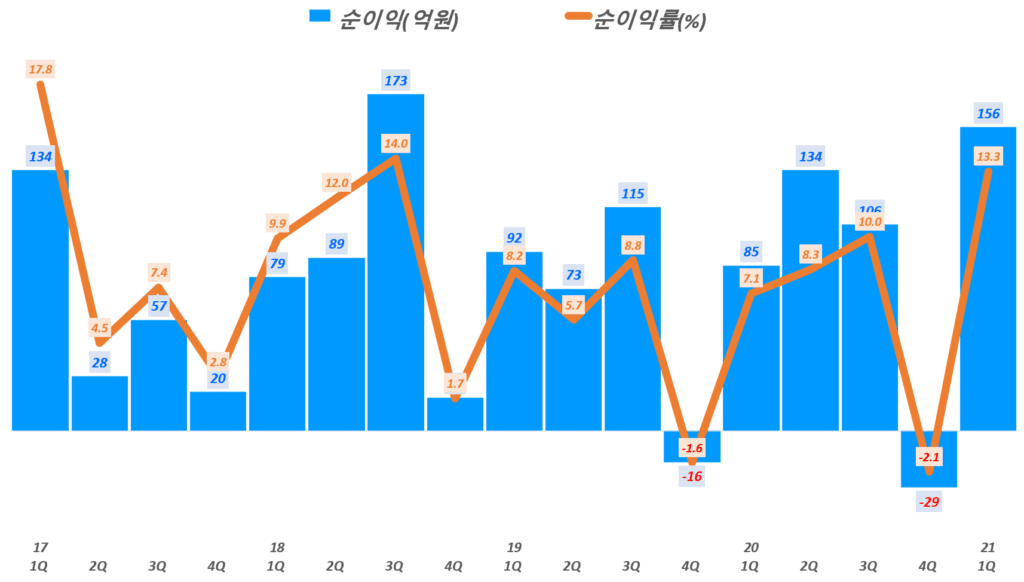

영업이익은 전분기와 비교해도 289% 증가한 것 - 순이익 156억원, 순이익율 13.3%로 전년비 83.5% 증가

단 전분기 순적자에서 흑자 전환 - 이러한 스튜디오드래곤 이익이 개선된 것은

① 적은 제작편수는 적었지만 개별 제품 성과가 좋았기 때문에 신작 ASP가 34% 증가

② 제작비 효율화

③ 선제적으로 반영해온 상각비용구조 개선 덕분 - 이에 따라 전반적인 비용율이 낮아졌음

. 매출 2.7% 감소했지만 매출 원가는 전년비 9.8% 줄었고,

. 제작 원가는 520억원으로 전년비 15.9% 줄었으며,

. 자산상각비용은 250억원으로 전년비 4.6% 감소

다음 분기 및 하반기 전망에 대해서 매출 감소세는 여전하나 수익성 개선 추세는 계속될 것으로 보입니다.

- 2분기도 방영편수 감소가 예상되기 때문에 매출 감소세는 지속될 가능성이 있으나

디지탈 플랫폼 확대 및 전략적 협업을 통한 효율화로 수익성 향상을 지속될 것 - 2분기 방영편수는 전년비 3.1% 감소 예상되나

장르 다양화나 작품 완성도 강화를 통해서 방영편 히트율 확대 목표

하지만 스튜디오드래곤 주가 전망에 대해서는 긍정적인 전망보다는 현재 유지에 방점이 찍혀 있네요.

- 그동안 스튜디오드래곤 주가 상승을 견인했던 네플릭스 효과는 넷플릭스 가입자 증가 둔화등으로 스튜디오드래곤 밸류에에션이 약화되고 있으며,

- 하반기 오랬동안 논의되던 미국 드라마 청사진이 구체화되면어 일정 정도 스튜디오드래곤 주가 상승의 모멤텀이 될 가능성이 있습니다.

- 하지만 증권사들의 의견은 수익성 개선이 뚜렸하지만 매출 성장에 대한 기대가 낮고, 스튜디오드래곤 주가를 견인할 모멤텀을 그리 강하지 않기 때문에 적극 매수를 권하지는 않고 있습니다.

스튜디오드래곤 매출 2.7% 감소

21년 1분기 스튜디오드래곤 매출은 1,171억원으로 전년비 2.7% 감소했습니다.

1분기 방영편수 감소에도 불구하고 빈센조와 같은 시청율이 높은 신작들의 영향과 디지탈 플랫폼 확대 등의 효과로 매출 감소폭이 상대적으로 양호합니다.

- 1분기 스튜디오드래곤 매출 1,171억원으로 전년비 2.7% 감소

전분기 매출 1.277억원에 비해서 15% 감소 - 편성 매출 438억원으로 전년비 3.1% 감소

. 방영편수 감소에도 불구하고 “철인왕후”, “여신강림”, “빈센조” 등 시청율 호조로 극복 - 판매 매출 632억원으로 전년비 5.5% 감소

. VOD 호조 및 티빙 등 디지탈 플랫폼 확대

분기별 스튜디오드래곤 매출 추이

분기별 스튜디오드래곤 편성 매출 추이

분기별 스튜디오드래곤 판매 매출 추이

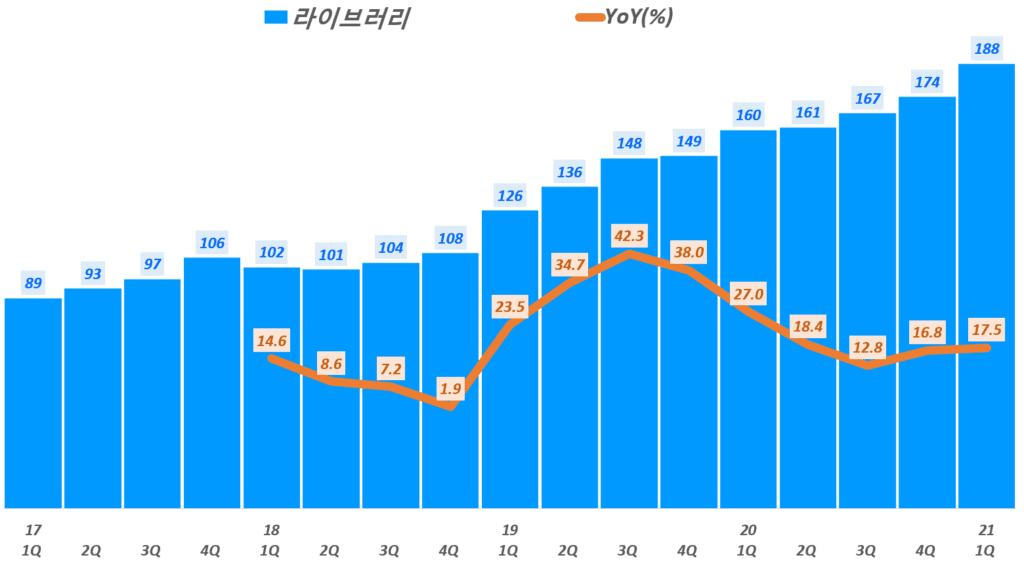

분기별 스튜디오드래곤 라이브러리 증가추이

21년 1분기 스튜디오드래곤 라이브러리는 188편(구작 182편과 신작 6편) 지속 증가하고 있습니다.

스튜디오드래곤 83.5% 증가 등 이익 지표 개선

스튜디오드래곤이 오래전부터 선제적으로 감가상각비용을 반영하고, 제작비 효율화ㅡㄹㄹ 추구하면서 스튜디오드래곤 매출 감소에도 불구하고 영업이익이나 순이익과 같은 이익지쵸가 크게 개선되었습니다.

- 매출총이익 237억원, 매출총이익율 20.2%로 전년비 9.8% 감소

- 영업이익 170억원, 영업이익율 15.3%로 전년비 54.3% 증가

영업이익은 전분기와 비교해도 289% 증가한 것 - 순이익 156억원, 순이익율 13.3%로 전년비 83.5% 증가

단 전분기 순적자에서 흑자 전환 - 이러한 스튜디오드래곤 이익이 개선된 것은

① 적은 제작편수는 적었지만 개별 제품 성과가 좋았기 때문에 신작 ASP가 34% 증가

② 제작비 효율화

③ 선제적으로 반영해온 상각비용구조 개선 덕분 - 이에 따라 전반적인 비용율이 낮아졌음

. 매출 2.7% 감소했지만 매출 원가는 전년비 9.8% 줄었고,

. 제작 원가는 520억원으로 전년비 15.9% 줄었으며,

. 자산상각비용은 250억원으로 전년비 4.6% 감소

분기별 스튜디오드래곤 영업이익 추이

분기별 스튜디오드래곤 순이익 추이

다음 분기 실적 전망

다음 분기 및 하반기 전망에 대해서 매출 감소세는 여전하나 수익성 개선 추세는 계속될 것으로 보입니다.

- 2분기도 방영편수 감소가 예상되기 때문에 매출 감소세는 지속될 가능성이 있으나

디지탈 플랫폼 확대 및 전략적 협업을 통한 효율화로 수익성 향상을 지속될 것 - 그러나 2분기에는 경쟁사들의 신작 출시가 즈가할 예정이기 때문에 스튜디오 드래곤으로서는 쉽지않는 상황이 될 가능성이 높음

- 2분기 방영편수는 전년비 3.1% 감소 예상되나

장르 다양화나 작품 완성도 강화를 통해서 방영편 히트율 확대 목표 - 다만 단기 수익성 개선이 가능한 아이치이 플랫폼에 오리지널 작품, <간 떨어지는 동거>를 방영함으로서 방영수 감소나 경쟁 화대에 따른 마이너스 요인을 상쇄할 수 있을 것으로 기대

향후 스튜디오드래곤 주간 전망

그동안 스튜디오드래곤 주가 상승을 견인했던 네플릭스 효과는 넷플릭스 가입자 증가 둔화등으로 영향이 약화되고 있다는 점에서 부정적입니다.

하지만 하반기 오랬동안 논의되던 미국 드라마 청사진이 구체화되면어 일정 정도 스튜디오드래곤 주가 상승의 모멤텀이 될 가능성이 있습니다.

증권사들의 의견은 수익성 개선이 뚜렸하지만 매출 성장에 대한 기대가 낮고 스튜디오드래곤 주가를 견인할 모멤텀을 그리 강하지 않기 때문에 적극 매수를 권하지는 않고 있습니다.

현재로서는 시장 대응 정도…

- 한화투자증권은 절대 제작편수가 증가하는 경쟁사들과 달리 제작편수 감소 리스트를 감수하는대신 젲ㄱ 질 강화 전략을 기반으로 양호한 실적 덕분으로 주가가 10만원이상으로 오를 수 잇으며, 스튜디오드래곤 목표주가를 12만원 유지

- 메리츠증권은 하반기 미국 드라마 청사진 구체화는 게임 관련 포트 재편 시 좋은 대안이 될 수 있음

단 스튜디오드래곤 밸류 산정의 기준이 되는 넷플릭스 성장 잠재력이 약화되고 있기 때문에 밸류에이션이 하락할 것이며, 엔터 산업 변화에 따른 힘의 균형을 고려 시 주가 상승 여력은 크지 않다고 판단

21년 1분기 스튜디오드래곤 실적 보고서

참고

데브시스터즈 주가 515% 폭등 이유와 향후 데브시스터즈 전망

메타버스를 주도하는 로블록스 혁신 요소 by Ben Thompson

20년 모바일 게임 시장 보고서 요약 by igworks

마이크로소프트, 애플 앱스토어 우회 한 웹앱 게임 패스 추진

포스트 코로나, 코로나 이후 게임 산업 – 닌텐도 스위치 중심