이 페이지에서는 월가 IB들의 아마존 투자의견 및 아마존 주가 전망 등 아마존 주가목표 보고서 등을 정리, 업데이트 하고자 합니다.

기본적으로 분기별 아마존 실적은 별도 포스팅하기로 하고 여기서는 그 분석 내용 중 핵심 내용 중심으로 분기마다 업데이트 하도록 하겠습니다. 그리고 아마존 주가와 관련된 평가 등을 수시로 업데이트 하고자 합니다.

시장 컨센서스와 비교한 아마존 매출과 이익 추이

흔히 주식 투자를 위한 기업 분석 시 그 회사가 시장 기대치에 비해서 더 나은 실적을 내는지 아니면 번번히 시장 기대치를 밑도는지는 주가 전망을 위해서 매우 유용한 지표가 됩니다.

시장 기대에 따라 주가가 오르거나 하락했는데 이런 시장 기태 이상으로 계속 실적을 낸다면 더 오를 수 있는 가능성이 높아지겠죠.

여기에서는 아마존 시장에서 예측한 컨센서스 매출 추이와 아마존 매출 그리고 시장에서 예측한 주당순이익(EPS)와 실적 주당순이익(EPS)를 그래프로 비교해 보겠습니다.

컨센서스 매출은 대부분 GAAP 매출을 사용하지만, EPS의 경우 특정 조건하에 재정의한 Non GAAP 주당순이익 지표를 사용하는 경우도 있습니다. 근대들어 많은 회사들이 GAAP EPS를 사용하지만 역사다 오래되어 고려할 요인들이 많은 경우 Non GAAP 지표를 많이 사용하기도 합니다.

아마존 매출과 시장 컨센서스 매출 추이 비교

아마존 EPS와 시장 컨센서스 EPS 추이 비교

여기서는 월가 증권사들이 제시하는 아마존 주식 추천지수 및 아마존 주가 목표에 대해서 살펴보도록 하죠.

월가의 아마존 주식 추천지수 및 아마존 목표 주가

한국과 마찬가지로 미국 주식에 대한 증권사 리포트들은 끊임없이 나오는데 이를 정리해주는 사이트 데이타를 기반으로 주기적으로 업데이트 하여 합니다.

아마존 주가 추이

먼저 아마존 주가가 어떻게 움직여 왔는지 간단히 살펴보기 위해 아마존 주가 추이 그래프를 살펴보죠.

아래 그래프는 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

[stock_market_widget type=”chart” template=”basic” color=”#5679FF” assets=”AMZN” range=”1mo” interval=”1d” axes=”true” cursor=”true” range_selector=”true” api=”yf”]

월가 증권사들의 아마존 투자의견 및 아마존 목표주가

월가 투자은행들의 아마존 주식에 대한 투자의견을 비롯한 아마존 목표주가등을 업데이트해 간략히 살펴볼 수 있도록 하겠습니다.

우선 월가 투자은행들의 목표 주가 추이가 어떻게 흘러왔는지를 살펴보기 위해 시계열로 아마존 목표 주가 추이를 차트로 표현해 보았습니다. 목표 주가를 제시한 투자 은행은 이 차트에서는 확인 할 수 없고 아래 투자은행들의 구체적인 목표 주가 테이블을 참고해 주세요.

아래 그래프에서 목표주가가 0으로 표현된 것은 아마존 투자의견을 제시한 애널리스트 중에서 아마존 목표주가를 제시하지 않았거나 아직 파악하지 못한 경우이니 그래프를 볼 때 참고하시기 바랍니다. 그리고 목표주가는 Y축 값만 보시면 됩니다.

월가 투자은행들의 아마존 투자 의견 및 아마존 목표 주가

월가 투자은행(IB)들이 지금까지 제시한 아마존 투자의견 및 아마존 목표 주가 제시 이력을 간단히 테이블로 정리해 보았으니 참고 하시기 바랍니다.

9/5, 아마존 지원을 받는 Anthropic, 기업용 클로드 출시

앤쓰로픽은 수요일에 대기업용 클로드 AI를 출시했습니다. 앤트로픽은 블로그를 통해 다음과 같이 설명했습니다:

“프로젝트를 통해 조치를 취하세요. 관련 문서, 텍스트, 코드, 파일을 전용 지식 기반에 업로드하면 Claude가 채팅의 맥락과 배경으로 사용할 수 있으므로 누구나 전문가처럼 작업할 수 있습니다.

Claude는 모든 작업에 대해 대량의 정보를 참조할 수 있으며, Claude를 회사 지식에 안전하게 연결하고 신뢰할 수 있는 AI로 모든 팀의 역량을 강화할 수 있습니다….

주요 데이터 소스를 Claude의 컨텍스트로 동기화하세요. 현재 베타 버전으로 제공되는 GitHub 통합을 통해 Claude는 코드베이스에 대해 학습하여 새로운 기능을 브레인스토밍하고 프로젝트 리팩토링을 시작하며 새로운 엔지니어를 온보딩하는 데 도움을 받을 수 있습니다.

9/5, 웰스 파고, 마이크로소프츠를 웰스 파고의 ‘시그니처 픽’목록에 추가

웰스 파고는 마이크로소프트 목표 주가 515 달러로 주식에 대한 비중 확대 등급을 유지하면서 회사의 ‘시그니처 픽’목록에 마이크로 소프트를 추가했습니다.

애널리스트는 리서치 노트에서 Microsoft는 클라우드 인프라의 리더이자 점유율을 높이고 있으며 “중요한”인공 지능 지원 제품주기 형성의 혜택을받을 수있는 위치에 있다고 투자자들에게 말합니다.

이 회사는 2024년 하반기에 서버 공급이 점진적으로 증가하면서 Azure의 성장이 다시 가속화될 것으로 보고 유리한 환경이 조성될 것으로 예상합니다.

Microsoft는 클라우드의 몇 안 되는 주요 업체 중 하나이며, 제너레이티브 AI 분야에서 일찍부터 선두를 달리고 있다고 주장합니다.

캔터 피츠제럴드, 아마존 비중확대 등급으로 커버 시작

캔터 피츠제럴드는 소매 마진 확대와 AWS 가속화를 이유로 아마존 투자의견 비중확대 등급과 230달러 목표 주가를 제시했습니다.

이 회사는 두 가지 모두에서 활주로가 있다고 보지만 지난 2 년간의 추세에 비해 규모가 완화 될 가능성이 있으며 “경로가 선형 적이지는 않을 것”이라고 덧붙였습니다.

그렇지만 캔터는 아마존이 “소매 및 클라우드 사업을 통해 두 개의 대형 소비자 및 소프트웨어 최종 시장에서 지배적인 경쟁 우위를 점하고 있기 때문에 향후 12~18개월 동안 낙관적인 전망을 내놓을 수 있다”고 주장합니다.

9/4, JMP증권, 아마존 목표주가를 245달러에서 265달러로 상향 조정

JMP증권은 아마존 목표주가를 245달러에서 265달러로 상향 조정하고 투자의견 시장수익률 아웃퍼폼 등급을 유지했습니다.

이 회사는 상위 퍼널부터 하위 퍼널 광고 솔루션까지 제공할 수 있는 Amazon의 수직 통합 풀 스택 광고 플랫폼을 고려할 때 컨센서스보다 높은 광고 추정치가 합리적이라고 분석가는 리서치 노트에서 투자자들에게 말합니다.

JMP는 Amazon이 2024년에 Prime Video에서 20억 달러 미만의 수익을 창출할 것으로 예상하며, 부분적으로는 라이브 스포츠 라이선스 계약으로 인해 시청 시간이 증가함에 따라 광고 부하와 CPM을 늘릴 수 있는 충분한 여지를 남길 것으로 보고 있습니다.

7/31, UBS, 아마존 목표주가를 217달러에서 224달러로 상향

8월 1일 2분기 실적을 앞두고 UBS는 아마존 목표주가를 217달러에서 224달러로 올리고 투자의견 매수를 유지했습니다.

UBS는 회사가 더 많은 공격성을 보이고 투자 사이클에 진입할 때가 다가오고 있으며, 최근 1. NBA와의 연간 8억 달러 규모의 라이선스 계약이 가장 큰 관심을 끌겠지만, 식료품 및 인터넷 액세스와 함께 AWS의 자본 지출 증가는 시간이 지남에 따라 더 의미가 있을 것이라고 애널리스트는 리서치 노트에서 투자자들에게 말합니다.

7/30, 에버코어 ISI, ‘전술적 저성과’ 목록에서 아마존 삭제

에버코어 ISI는 2분기 실적 발표를 앞두고 아마존을 ‘전술적 저성과’ 목록에서 삭제하면서 “완만한 비트 앤 브래킷 분기가 가장 가능성 있는 결과”라고 밝혔습니다.

이 회사는 2분기에 매출과 영업이익이 상승할 가능성이 있다고 생각하지만 3분기 매출과 영업이익 추정치에 대한 상승 여력은 제한적이지만 하락 위험은 없다고 분석가는 2분기 프리뷰에서 투자자들에게 말합니다.

에버코어는 아마존 투자의견 ‘아웃퍼폼’ 등급과 225달러의 목표주가를 제시했습니다.

아마존, 트위치 인수에 10억 달러 가까이 지불했지만 여전히 적자, WSJ 보도

아마존은 2014년에 트위치 인수에 거의 10억 달러를 지불했지만 10년이 지난 지금, 이 거대 소매업체는 이 인수로 인해 재정적 수익을 거의 얻지 못했다고 월스트리트저널의 살바도르 로드리케스, 사라 니들먼, 세바스티안 헤레라는 보도합니다.

재무에 대해 잘 알고 있는 전현직 직원들에 따르면 Twitch는 높은 인기에도 불구하고 여전히 수익성이 없는 상태입니다.

WSJ이 입수한 문서에 따르면 Twitch에서 가장 많은 돈을 지불하는 사용자들이 지갑을 덜 열고 있으며, 타사 데이터에 따르면 신규 사용자 증가와 참여가 둔화되고 있다고 합니다.

7/23, 루프 캐피탈, 아마존 광고 사업에 대한 낙관적 전망

- 아마존 광고 매충은 23년 470억 달러에서 10년말 1,500억 달러로 상승할 것

루프 캐피탈은 아마존 투자의견 매수 등급과 목표주가 225달러를 유지하지만, 스폰서 목록을 넘어 CTV, 오디오 광고 및 오픈 인터넷 전반으로 확장되고 있는 아마존 광고 사업의 성장 활주로에 대해 점점 더 낙관적으로 보고 있다고 언급합니다.

애널리스트는 리서치 노트에서 아마존은 특히 독보적인 구매자 데이터를 통해 근본적인 이점을 제공하는 한편, 광고 생태계의 변화가 차별화를 증폭시키고 있으며, 아마존 광고는 작년 470억 달러에서 10년 말까지 1,500억 달러의 매출을 달성할 수 있다고 말합니다.

번스타인, 아마존 목표주가 210달러에서 215달러로 상향 조정

번스타인은 아마존 목표주가를 210달러에서 215달러로 상향 조정하고 투자의견 시장수익률 초과달성(Outperform) 등급을 유지했습니다.

이 회사의 주가는 다른 동종 업체들처럼 인공지능(AI) ‘폭등’을 보이지는 않았지만, 전년 대비 +20% 상승했다고 이 회사는 지적합니다.

번스타인은 최근 분기 AWS 추정치를 낮췄지만, 하반기로 갈수록 비즈니스가 회복세를 보일 것으로 보고 있습니다.

마찬가지로, 이 회사는 프라임 비디오 광고가 확장됨에 따라 하반기에 광고가 가속화될 것으로 예상하고 있습니다. 번스타인은 하반기에 대한 기대감이 높지만 하반기 스토리의 매수 의견입니다.

트루이스트, 아마존 목표주가를 220달러에서 230달러로 상향 조정

트루이스트는 다음 주 2분기 실적을 앞두고 아마존 목표주가를 220달러에서 230달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

이 분석가는 리서치 노트에서 북미 매출을 추적하는 Truist 카드 데이터, 광고 사업에 대한 긍정적 인 점검, AWS의 추가 성장 가속화에 대한 기대를 인용하여 이길 것으로 예상한다고 분석가는 투자자들에게 말합니다.

‘소비자 약화’라는 배경에도 불구하고 아마존은 글로벌 이커머스 점유율을 계속 늘리고 있으며 판매자와 소비자 모두에게 가치 제안을 개선하고 있다고 덧붙였습니다.

7/17, 바클레이즈, 아마존 목표 주가를 230달러에서 220달러로 하향

바클레이즈의 애널리스트 로스 샌들러는 아마존 목표주가를 230달러에서 220달러로 낮추고 아마존 투자의견 비중 확대 등급을 유지했습니다.

이 애널리스트는 감가상각비 증가를 이유로 알파벳(GOOGL), 아마존닷컴(AMZN), 메타 플랫폼(META)에 대한 추정치를 하향 조정했습니다.

애널리스트는 리서치 노트에서 투자자들에게 “수익의 5%~10%에 달하는 이 숨겨져 있지 않은 AI 비용을 잘못 모델링하고 있다”고 말합니다.

밸류에이션은 비슷한 정도로 부풀려져 있지만, “다가오는 AI 붐을 설명하기에 충분한 자본 지출을 고려했을 가능성이 높다”고 회사는 말합니다.

7/15, 블름버그,법원은 아마존이 EEOC에 임신 편의 정보를 제공해야 한다고 결정

연방 판사는 아마존닷컴 서비스가 5개의 주문 처리 센터에서 임신한 직원을 어떻게 수용하는지에 대한 특정 정보를 고용 기회 균등위원회에 제공해야 한다고 결정했다고 블룸버그의 패트릭 도리안은 보도합니다.

이 판결은 잠재적인 임신 차별에 대한 조사를 위해 요청된 방식으로 정보를 반복적으로 제공하지 않은 이 거대 기술 기업에 대한 EEOC의 소환장 집행 신청을 승인한 것이라고 Dorrian은 지적합니다.

7/11, TD Cowen, 아마존 목표주가 225달러에서 245달러로 상향 조정

D Cowen은 아마존 목표주가를 225달러에서 245달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

이 회사는 아마존의 2분기 실적이 3P 매출, 광고 및 AWS 성장에 따른 성장으로 컨센서스 2Q24 매출과 일치하기 때문에 2분기 주가가 마음에 든다고 말했습니다.

아마존, 기후 목표 7년 앞당겨 달성

아마존은 연례 지속 가능성 보고서를 발표하고 작년에 전 세계 사업장에서 사용하는 전기의 100%를 재생 에너지원으로 충당하여 이 목표를 7년 앞당겨 달성하는 중요한 이정표에 도달했다고 발표했습니다.

아마존은 “또한 운송 및 배송 차량의 탈탄소화를 위해 상당한 진전을 이루어 전 세계 24,000대 이상의 전기차를 도로에 배치했습니다.”라고 말했습니다. “우리는 포장을 줄이고 재활용 가능한 재료를 우선시하는 동시에 주문이 손상되지 않고 고객에게 전달되도록 새로운 솔루션을 지속적으로 개발하고 투자하고 있습니다.

북미에서는 최근 배송 포장에 사용되는 플라스틱 에어 베개의 95%를 종이 충전재로 대체했으며, 연말까지 완전히 제거하기 위해 노력하고 있다고 발표했습니다.

또한 기후서약기금을 통해 26개의 신흥 기후 스타트업에 투자했으며, 45개국 500개 이상의 기업이 기후서약에 동참하도록 지원했습니다.”

7/2, WSJ,아마존, 향후 10년간 데이터 센터에 1천억 달러 이상 투자할 계획

아마존이 향후 10년간 데이터 센터에 1천억 달러 이상을 투자할 계획이며, 이는 이 회사가 현재 전자상거래 창고 네트워크보다 클라우드 컴퓨팅 및 AI 인프라에 더 많은 투자 자금을 투입하고 있음을 의미한다고 월스트리트저널의 세바스찬 헤레라가 보도했습니다.

아마존의 클라우드 사업부인 아마존 웹 서비스는 수년 동안 데이터 센터를 개설해 왔지만, 경영진은 AI에 대한 열기로 인해 투자가 급증했다고 말합니다.

6/29, 웰스 파고, 아마존 목표주가를 234달러에서 239달러로 상향

웰스 파고는 아마존 목표주가를 234달러에서 239달러로 인상하고 투자의견 비중 확대 등급을 유지했습니다.

웰스는 이 전자상거래 대기업에 또 한 번의 실적 개선이 있을 것으로 보고 있으며, 리더십 교체 이후 AWS의 논평이 “핵심”이라고 덧붙였습니다.

이 애널리스트는 아마존의 몇 가지 하방 리스크로 일반 상품의 이커머스 보급률 반전, 전반적인 거시경제 둔화, 기존 및 할인 이커머스 업체와의 경쟁 심화, FTC의 반독점 소송에서 부정적인 결정 등을 언급했습니다.

6/26,베어드, 아마존 목표주가를 210달러에서 213달러로 상향

베어드 애널리스트 콜린 세바스찬은 아마존 목표주가를 210달러에서 213달러로 올리고 투자의견 초과달성 등급을 유지했습니다.

이 회사는 소매 마진이 수익성의 정점에 있으며 부분적으로 AWS 마진 조정으로 상쇄되어 전년도 거리 마진 추정치에 대한 상승 잠재력이 있다고 믿고 주식을 계속 추천한다고 말했습니다.

6/25, 베어드, 아마존 목표주가를 $210에서 $213로 상향

Baird 애널리스트 Colin Sebastian은 아마존 목표주가를 $ 210에서 $213로 올렸고 투자의견 Outperform 등급을 유지합니다.

이 회사는 소매 마진이 수익성의 정점에 있으며 부분적으로 AWS 마진 조정으로 상쇄됨에 따라 전년도 거리 마진 추정치에 대한 상승 잠재력이 있다고 믿고 주식을 계속 추천한다고 말했습니다.

로이터, 아마존, AI로 개선 된 Alexa에 대한 월별 요금 고려 중,

아마존은 두 가지 서비스 계층의 대화 생성 AI를 포함하도록 돈을 잃는 Alexa 서비스의 주요 개편을 계획하고 있으며 내부적으로 “Remarkable Alexa”라고 불리는 우수한 음성 비서 버전에 액세스하기 위해 약 $5의 월별 요금을 고려하고 있다고 회사의 계획을 알고있는 사람들이 Reuters의 Greg Bensinger에게 말했습니다.

아마존은 알렉사의 최신 버전을 준비하기 위해 직원들에게 8월이라는 마감 시한을 제시했다고 소식통 중 3명은 말했지만, 가격 및 출시일을 포함한 알렉사 계획은 진행 상황에 따라 변경되거나 취소될 수 있다고 보고서는 덧붙였다.

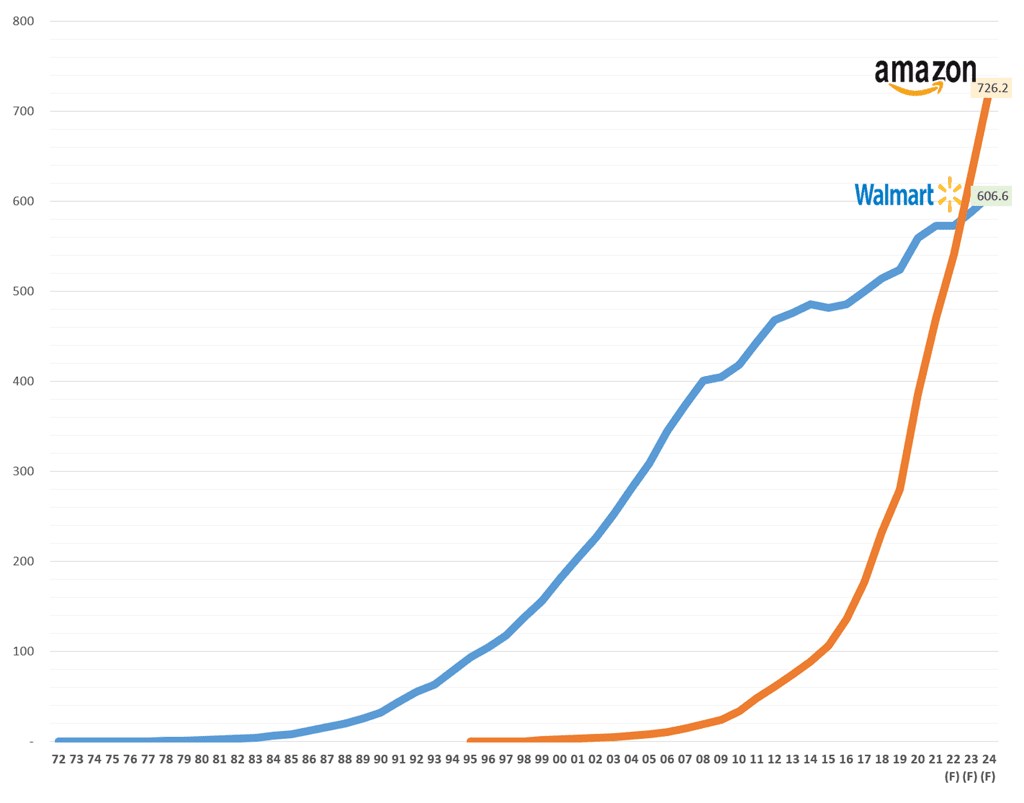

6/15, JP모건, 아마존은 2024 년에 월마트를 제치고 미국 최대 소매 업체로 등극할 것

JPMorgan은 2024년 미국 전자 상거래 성장률이 8.0 %로 예상되며, 전년 대비 어려운 경쟁에 비해 연중 약간의 둔화가 있지만 2024년 미국 조정 소매 판매의 22.6 %로 보급이 증가 할 것으로 예상합니다.

이 회사는 2023년 아마존(AMZN)의 미국 GMV가 4,910억 달러에 달해 미국 이커머스 점유율 44.5%, 미국 조정 소매판매 점유율 9.9%를 차지할 것으로 추정하며, 2024년 아마존이 월마트(WMT)를 제치고 미국 최대 소매업체로 부상할 것으로 예상한다고 덧붙였습니다.

JP모건의 아마존 목표주가 240달러와 아마존 투자의견 비중확대 등급을 유지하며 애널리스트의 최선호주입니다.

아마존, AI 스타트업에 2억 3천만 달러 투자

아마존 웹 서비스가 전 세계 스타트업의 AI 애플리케이션 개발을 가속화하기 위해 2억 3천만 달러를 투자한다고 발표했습니다.

이를 통해 스타트업, 특히 초기 단계의 기업에게 AWS 크레딧, 멘토링, 교육을 제공하여 인공지능(AI) 및 머신 러닝(ML) 기술 활용을 강화할 수 있도록 지원할 예정입니다.

새로운 약속의 일부는 복잡한 문제를 해결하기 위해 생성형 AI를 사용하는 상위 80개 초기 단계 스타트업에 실무 전문 지식과 최대 100만 달러의 크레딧을 제공하는 프로그램인 AWS 생성형 AI 액셀러레이터의 두 번째 코호트에 자금을 지원할 것입니다.

AWS 생성형 AI 액셀러레이터 신청은 오늘 시작되어 7월 19일까지 접수됩니다.

아마존, 사무실 인근 주택을 위한 저렴한 주택 기금에 14억 달러 추가

아마존은 2021년부터 워싱턴주 퓨젯 사운드, 버지니아주 알링턴, 테네시주 내쉬빌에 22억 달러를 투자한 데 이어 사무실 인근에 14,000개의 저렴한 주택을 건설하거나 유지하기 위해 14억 달러를 투자할 계획이라고 AP통신의 Haleluya Hadero가 보도했습니다. 참고 링크

6/8, 루프 캐피탈, 베스트 바이 목표주가 93달러에서 100달러로 상향 조정

루프 캐피탈 애널리스트 앤서니 추쿰바는 베스트 바이(BBY) 목표주가를 93달러에서 100달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 베스트 바이와 아마존(AMZN)을 비교한 분기별 가격 연구에서 가격 격차가 0.9%에서 0.5%로 좁혀졌다고 밝혔습니다.

또한, Loop는 최근 PC 채널 조사 결과도 고무적인데, 이는 베스트바이의 최근 PC 판매 동향 및 낙관적인 논평과 일치한다고 덧붙였습니다.

6/6, WSJ, 아마존, ESPN과 760억 달러 규모의 TV 계약에 근접

미국농구협회가 새로운 미디어 판권 계약에 따라 11년 동안 약 760억 달러의 미디어 수익을 가져올 컴캐스트(CMCSA)의 NBC, 디즈니(DIS)의 ESPN, 아마존(AMZN)의 Prime Video와의 계약에 근접했다고 월 스트리트 저널의 Joe Flint, Amol Sharma, Isabella Simonetti가 보도했습니다.

NBC는 리그와 시즌당 약 100개의 경기를 중계하기 위해 연평균 25억 달러를 지불하기로 합의에 근접했다고 회담에 정통한 사람들이 말했습니다. 아마존의 연간 18억 달러 패키지에는 정규 시즌과 플레이오프 경기가 포함될 것이라고 보고서는 언급했습니다.

소식통에 따르면 디즈니는 NBA 패키지를 유지하고 NBA 파이널을 계속 방영할 것이며, 연 평균 약 26억 달러의 비용을 지불할 것이라고 합니다. TNT의 모회사인 워너 브라더스 디스커버리(WBD)는 여전히 라이벌 패키지에 맞설 권리가 있으며 “리그는 마지막에 언제든지 회사를 위해 새로운 패키지를 만들 수 있지만 옵션이 제한되어 있다”고 보고서는 덧붙였습니다.

6/5, 엔가젯, 트위치, 미국 구독료 처음으로 인상

스포티파이(SPOT), 맥스, 피콕, 크런치롤, EA 등 다른 콘텐츠 서비스보다 앞서 아마존이 소유한(AMZN) 트위치는 11일 “미국 내 티어1 구독료를 7월 11일부터 4.99달러에서 5.99달러로 인상한다”고 밝혔다고 엔가젯의 Will Shanklin이 보도했습니다.

“스트리머가 전 세계에서 커뮤니티를 구축하고 성장하도록 돕기 위한 노력의 일환으로 다음 국가에서는 현지 정기구독료의 일부로 정기구독료가 조정되었습니다.”라고 회사는 지원 기사에서 썼습니다.

6/3, 타이그라스 파이낸셜,아마존 목표주가를 210달러에서 245달러로 상향 조정

타이그리스 파이낸셜은 아마존 목표주가를 210달러에서 245달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 기업들이 모든 제품 라인에서 부가가치가 높은 생성형 AI 통합을 촉진하고 AI 기반 기능을 늘리려고함에 따라 AI 수요 증가가 강력한 AWS 실적을 이끌고 있다고 말합니다.

모든 비즈니스 라인의 대규모 최적화를 가능하게 하는 생성적 AI 기술의 통합은 아마존의 “매출 성장의 가속화”를 이끄는 차세대 촉매제가 될 것이라고 Tigress는 덧붙였습니다.

4/24, BMO Capital, 아마존 목표주가를 205 달러에서 215 달러로 상향

BMO Capital은 아마존 목표주가를 205 달러에서 215 달러로 인상하고 아마존 투자의견 Outperform 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 2024년 예상 AWS 매출 성장률 전망치를 14%에서 15%로 상향 조정하고 있으며, 차세대 AI 워크로드와 IT 지출 마이그레이션으로 인한 상승 잠재력이 남아 있다고 말합니다.

또한 리테일 부문의 루퍼스 통합은 과소평가된 측면이 있으며, 두 자릿수의 총 상품 가치 성장과 의미 있는 잉여현금흐름 창출을 위한 입지를 다질 수 있을 것이라고 BMO는 덧붙였습니다.

아마존, 캘리포니아에서 드론 배송 중단, 피닉스에서 테스트 시작

아마존 직원은 웹사이트에 올린 게시물에서 아마존이 피닉스에서 드론배송 테스트 시작했다고 주장했습니다.

“올해 말부터 웨스트 밸리 피닉스 메트로 지역의 아마존 고객은 애리조나주 톨레슨 당일 배송 사이트에서 프라임 에어 드론 배송을 받을 수 있습니다.

2022년 텍사스주 칼리지 스테이션과 캘리포니아주 로크포드에서 드론 배송을 시작한 이래, 아마존은 한 시간 이내에 수천 개의 상품을 고객에게 배송했습니다.

또한 작년부터는 Amazon Pharmacy와 제휴하여 College Station의 고객에게 처방약을 배송하기 시작했습니다. 서비스를 출시하면서 고객과 커뮤니티로부터 많은 피드백을 받았습니다.

이제 새로운 지역을 추가하고 프로그램 발전의 다음 단계에 접어들었습니다.

올해 말에는 애리조나주 피닉스 메트로 지역의 웨스트 밸리에서도 드론 배송 서비스를 제공할 예정입니다…

미래를 내다보고 프로그램을 지속적으로 성장시키기 위해 자원의 우선순위를 정하면서 록포드에 있는 배송 센터를 폐쇄하기로 결정했습니다. 현재 근무 중인 모든 직원들에게 다른 사이트에서 근무할 수 있는 기회를 제공하고, 다른 배송 방법을 통해 록퍼드의 고객들에게 계속 서비스를 제공할 예정입니다.

지난 몇 년 동안 보내주신 커뮤니티의 모든 지원과 피드백에 감사드립니다. 우리는 텍사스주 칼리지 스테이션에서 계속 배송 서비스를 제공할 것이며 2025년에 미국 내 다른 지점을 추가로 오픈할 예정입니다.”

아마존, 새로운 식료품 배달 구독 서비스 출시

아마존은 이제 미국 전역 3,500개 이상의 도시와 마을에서 EBT를 사용하는 Prime 회원과 고객에게 새로운 식료품 배달 구독 혜택을 제공한다고 발표했습니다.

이 구독 서비스는 Prime 회원에게 월 9.99달러로 Amazon Fresh, Whole Foods Market 및 Amazon.com의 다양한 지역 식료품 및 전문 소매업체에서 35달러 이상 주문 시 무제한 식료품 배달을 제공하며 더욱 편리한 배송 및 픽업 옵션을 제공합니다.

등록된 EBT 카드가 있는 고객은 월 4.99달러만 내면 Prime 멤버십 없이도 동일한 식료품 구독 혜택을 누릴 수 있습니다.

30일 무료 평가판이 제공되므로 고객은 이 식료품 배달 구독이 자신에게 어떻게 작동하는지 확인할 수 있습니다.

3/18, 트루이스트, 아마존 목표주가를 195달러에서 216달러로 상향 조정

트루이스트는 아마존 목표주가를 195달러에서 216달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

이 분석가는 리서치 노트에서 아마존 1분기 실적이 트루스트 카드 데이터를 사용한 북미 판매 추적, 광고 사업에 대한 긍정적인 점검, AWS의 추가 성장 가속화에 대한 기대, 단위 경제성 및 운영 비용 관리 개선을 바탕으로 기대치를 상회할 것으로 예상한다고 말합니다.

트루이스트는 향후 몇 년 동안 아마존의 성장을 뒷받침할 여러 성장 동력이 있다고 덧붙였습니다.

맥심, 아마존이 소비자 인터넷 트렌드를 활용하는 것을 보고

맥심 애널리스트 톰 포르테는 아마존 투자의견 매수 등급과 목표가 218달러로 커버리지를 개시했습니다.

이 회사는 아마존이 광고, 인공 지능, 클라우드 컴퓨팅, 의료, 물류 및 오버 더 탑 또는 OTT 비디오를 포함하는 소비자 인터넷 트렌드를 활용할 수있을 것이라고 믿습니다.

2023~2026년 연평균 매출 성장률은 6.5%로 지난 3년 동안의 14.2%에 비해 크게 높아질 것으로 예상하고 있습니다.

JP모건, 아마존을 최고의 인터넷 아이디어로 남아

JP모건 애널리스트 더그 안머스는 1분기 실적 발표를 앞두고 인터넷 부문에 대해 전반적으로 긍정적인 전망을 유지했습니다.

이 애널리스트는 투자자들의 심리가 전반적으로 건설적이며, 밸류에이션이 상승하고 기대치가 높아진 것으로 보고 있습니다.

2024년 최선호주로 아마존을 꼽았고ㅡ 메타와 우버가 그 뒤를 이었습니다.

4/17, 스티펠, 아마존 목표주가를 200달러에서 224달러로 상향 조정

- 광고 환경이 개선되고 이커머스 환경은 유지되고 있다고 평가

- 구독 환경은 혼합된 상태가 변하지 않고 있다고 평가

Stifel 애널리스트 마크 켈리는 아마존 목표주가를 200달러에서 224달러로 상향 조정하고 아마존 투자의견 매수 등급을 유지했습니다.

미국 인터넷 그룹에 대한 감정은 2024 년 초부터 혼합되어 왔으며 1 분기 수익이 시작될 때 회사의 생각은 광고 환경이 계속 개선되고 전자 상거래가 계속 “유지”되며 구독 이름이 “혼합 된 가방”이라는 “크게 변하지 않았다”고 분석가는 그룹 미리보기 메모에서 투자자들에게 말합니다.

블름버그, 아마존 미국 프라임 회원 수 3월에 8% 증가

블룸버그는 2014년부터 아마존 회원을 추적해 온 블룸버그의 스펜서 소퍼에 따르면 아마존의 프라임 서비스가 3월에 미국 가입자 수가 1년 전보다 8% 증가한 1억 8천만 명으로 최고치를 기록했다고 추정합니다.

Roth MKM, 아마존은 아직 20% 이상의 효율성이 남아있다

Roth MKM 애널리스트 로히트 쿨카르니는 아마존 투자의견 매수 등급과 205달러 목표주가를 유지하면서 최근 이커머스 업계 25년 베테랑과의 토론에서 회사가 여전히 상당한 공급망 효율성이 있음을 시사했다고 지적했습니다.

이 회사는 지역 유통 모델을 계속 조정하고 배송 효율성을 높일 것이라고 믿는 업계 베테랑과 웨비나를 주최했으며, 애널리스트는 연구 노트에서 투자자들에게 Amazon.com이 아직 20% 이상의 효율성을 확보 할 수 있다고 지적했습니다.

4/12, DA 데이비슨, 아마존 목표주가를 200달러에서 235달러로 상향

DA 데이비슨 애널리스트 길 루리아는 아마존 목표주가를 200달러에서 235달러로 올렸고 투자의견 매수 등급을 유지했습니다.

이 회사는 이 주식을 “가장 좋아하는 메가캡”이라고 언급하며, AWS와 소매 수익성에서 1년 동안 긍정적인 추세를 보일 것이라고 전망했습니다.

이 분석가는 연구 노트에서 투자자들에게 데이터 센터와 맞춤형 칩에 대한 AWS 투자는 GenAI의 다음 성장 단계에 잘 준비되어 있다고 말하면서 Azure에 대한 마이크로소프트 (MSFT)의 투자를 제외하고는 다른 경쟁자가 향후 15 년 동안 Amazon이보고 한 데이터 센터 투자에 150 억 달러에 접근 할 수 없다고 덧붙였습니다.

3/1, FT, 아마존, AI, 로봇 공학 결합 기업에 투자 강화

아마존의 10억 달러 산업 혁신 펀드가 AI와 로봇 공학을 결합한 기업에 대한 투자를 강화할 계획이라고 The Financial Times의 Camilla Hodgson이 보도합니다.

기업 벤처 캐피털 부문 책임자인 Franziska Bossart는 파이낸셜 타임즈와의 인터뷰에서 “생성형 AI는 로봇 공학 및 자동화에 많은 가능성을 가지고 있다”며 “올해 집중할 분야”라고 말했습니다.

3/1, 닐슨, 미국 TV 스트리밍에서 구글의 YouTube가 선두를 달리고 있다

닐슨, 미국 TV 스트리밍에서 구글의 YouTube가 선두를 달리고 있다고 24년 1월 TV 사용에 대한 닐슨 보고서에서 부분적으로 언급했습니다:

1월 케이블 시청률은 2.7% 증가했지만, 전체 TV 사용률이 증가하면서 점유율이 0.3% 포인트 하락하여 27.9%를 기록했습니다.

계절적 요인도 영향을 미쳤는데, 시청자들이 연말연시를 주제로 한 영화에서 벗어나면서 장편 영화 시청률이 19% 이상 감소했습니다. 이에 비해 뉴스 시청은 증가하여 전체 케이블 사용량의 19%를 차지했으며, 폭스 뉴스 채널(FOX,FOXA)의 아이오와 타운홀이 스포츠 해설을 제외한 케이블 방송 프로그램 중 유일하게 상위 10위 안에 들었습니다….

방송과 마찬가지로 스트리밍도 새로운 스크립트 프로그램의 복귀로 혜택을 받았으며, 넷플릭스 (NFLX)의 Fool Me Once가 65억 분으로 가장 많이 시청 한 프로그램 목록에서 1 위를 차지했습니다….

Disney+(DIS)의 Bluey와 Amazon Prime Video(AMZN)의 Reacher가 각각 55억 분과 43억 분으로 그 뒤를 이었습니다.

1월 전체 스트리밍 사용량은 4.1% 증가했습니다. 플랫폼별로는 YouTube가 12개월 연속으로 최고의 스트리밍 서비스 자리를 지켰습니다.

- 유튜브(사용량 4.1% 증가한 최고 점유율 차지합니다)

- 넷플릭스 7.9%

- Peacock 1.6%

- 로쿠 1.1%

Peacock(CMCSA)은 NFL 플레이오프 중계에 힘입어 사용량이 29% 급증하며 1.6%의 점유율을 기록했습니다.

넷플릭스는 점유율이 0.2% 포인트 상승하여 2023년 8월 이후 최고치인 7.9%로 한 달을 마감했으며, 로쿠 채널(ROKU))의 사용량이 10% 증가하면서 전체 TV의 1.1%로 점유율이 다시 상승했습니다.

2/8, 모건 스탠리, 스냅 목표주가를 13달러에서 11달러로 하향 조정

모건 스탠리는 스냅(SNAP)의 목표주가를 13달러에서 11달러로 낮추고 주식에 대한 비중 축소 등급을 유지했습니다.

4분기 실적이 예상보다 낮게 나왔고 회사의 1분기 매출 가이던스는 전년 대비 11%-15% 성장을 의미하는데, 이는 회사의 이전 예상치보다 낮은 수치라고 애널리스트는 지적하며 “약한” 참여로 인해 광고 턴어라운드가 예상보다 느리게 진행되고 있다고 말했습니다.

메타(META)와 아마존(AMZN)의 광고 개선과 노출 수 증가는 ‘광고비 경쟁’에서 더 큰 역풍이 될 수 있다고 애널리스트는 덧붙였습니다.

BofA, 스냅 목표주가를 $ 18에서 $ 16로 하향 조정

BofA는 회사의 4분기 매출 부진에 따라 스냅(SNAP)의 목표 주가를 $ 18에서 $ 16로 낮추고 주식에 대해 중립 등급을 유지했습니다.

호의적인 업계 점검과 메타(META)의 결과는 1분기에 스냅의 기대치를 높였고, 스냅의 전망은 “실망스러웠지만” 1분기 가속화는 “은색 안감”이라고 애널리스트는 실적 후 메모에서 투자자들에게 말합니다.

앞으로 이 회사는 인프라 비용 증가로 인해 약간 더 높은 성장률과 낮은 수익성을 반영하기 위해 “아래 거리” 추정치를 조정하고 있습니다.

FT, 아마존 리치와 광고 계약 체결

아마존이 온라인 광고 타겟팅을 위한 고객 데이터 확보와 관련하여 리치와 계약을 체결했다고 파이낸셜 타임즈의 Daniel Thomas가 보도했습니다.

이 파트너십은 타겟 광고를 위해 웹 사이트에서 사용자 활동을 추적하는 ‘제3자’ 쿠키의 손실을 보완하기 위해 마련되었습니다.

Reach는 광고주가 사람들이 어떤 기사를 보고 있는지 알 수 있도록 하는 등 ‘맥락적’ 퍼스트 파티 데이터를 공유하는 데 있어 Amazon과 협력할 것입니다.

1/23, WSJ, 아마존, 스트리밍 장악을 노리며 앞으로의 도전

아마존 프라임 비디오가 이번 달부터 광고요금제를 게재할 예정이며, 이는 미국의 스트리밍 TV 시장을 뒤흔들 것으로 예상된다고 월스트리트저널의 패트릭 커피가 보도했습니다.

아마존은 현재 세계에서 세 번째로 큰 디지털 광고 판매업체입니다.

최근 모건 스탠리의 연구 노트에 따르면, 아마존은 프라임 비디오 광고 판매를 통해 연간 약 52억 달러의 추가 수익을 창출할 것으로 예상됩니다.

하지만 기존 미디어에서 훨씬 더 큰 입지를 확보하고 있는 스트리밍 경쟁업체들이 광고주와의 관계를 더욱 공고히 하고 있는 시장에 진입하면서 상당한 도전에 직면해 있습니다.

아마존은 고객에게 도달할 수 있는 다른 방법이 있음에도 불구하고 세계 최대 브랜드들이 프라임 비디오에 큰 비용을 지출하도록 설득해야 합니다.

1/23, 벤치마크, 아마존 목표주가를 170달러에서 175달러로 상향 조정

벤치마크 애널리스트 다니엘 쿠르노스는 이번 주 목요일에 있을 4분기 아마존 실적 발표를 앞두고 아마존 목표주가를 170달러에서 175달러로 상향 조정하고, 아마존 투자의견 매수 등급을 유지했습니다.

벤치마크는 “또 다른 견고한 전자 상거래 분기”를 예상하지만 “월가는 더 이상 소매 업체 인 Amazon에 관심이없는 것 같다”고 평가하며, “오늘의 주제”, 즉 곧 출시 될 프라임 비디오 광고요금제 출시와 관련하여 회사는 광고 출시의 규모와 영향에 대해 “많은 사람들과 다른 견해”를 가지고 있다고 생각합니다.

벤치마크는 빠른 점유율 회복에도 불구하고 아마존에 대한 우호적인 시각을 유지하지만, 위험/보상 프로필이 “더 안전할 수도 있지만 다른 기회에 비해 매력도가 다소 떨어졌다”고 인정합니다.

1/20, 모건 스탠리, 아마존 광고요금제 출시는 트레이드 데스크에 매수 기회

모건 스탠리의 애널리스트 매튜 코스트는 이달 말 아마존 프라임 비디오 광고요금제 출시가 트레이드 데스크(TTD) 주식의 단기 변동성을 높일 수 있지만 관련 약세에는 매수할 것을 권고한다고 밝혔습니다.

이 회사는 아마존의 신규 광고비의 “대다수”가 리니어 TV를 포함한 비 트레이드 데스크 소스에서 나올 것으로 예상하고 있으며 궁극적으로 이것이 “CTV 생태계를 강화”할 것으로보고 있다고 Trade Desk 주식에 대해 비중 확대 등급과 70 달러 목표 주가를 유지하는 애널리스트는 말합니다.

1/18, 인사이더, 아마존, 6월 30일 알렉사 유료 구독 서비스 출시 예정 보도

아마존이 알렉사 음성 비서를 위한 새로운 유료 구독 플랜을 개발 중이라고 비즈니스 인사이더의 유진 김이 보도했습니다.

이 회사는 6월 30일에 구독 플랜을 출시할 계획이라고 김 기자는 말합니다.

아마존, 파산한 다이아몬드 스포츠에 1억 달러 지원, 뉴욕 포스트 보도

아마존(AMZN)이 파산한 방송사 다이아몬드 스포츠에 약 1억 달러를 지원한 후 올 시즌 메이저리그 5개 팀의 경기를 스트리밍할 예정이라고 뉴욕 포스트의 조쉬 코스먼이 소식통을 인용해 보도했습니다.

미국 최대 지역 스포츠 네트워크 사업자인 Diamond는 모기업인 싱클레어 브로드캐스트(SBGI)와의 합의를 마무리한 후 5억 달러를 별도로 투입할 예정이라고 소식통은 The Post에 밝혔습니다.

1/5, 트로이스트, 아마존 목표주가를 176달러에서 180달러로 상향 조정

트루이스트는 아마존 목표주가를 176달러에서 180달러로 상향 조정하고, 아마존 주식 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 연구 노트에서 아마존의 4분기 실적이 전자상거래 및 광고 매출 증가에 대한 기대치의 최고치를 기록할 것이라고 전망하며, 트루이스트 카드 데이터를 인용해 투자자들에게 설명했습니다.

AWS의 경우, 고객이 점점 더 비용 최적화에서 새로운 워크로드 배포로 초점을 옮기면서 컨센서스에 부합하는 13.5%의 성장률을 기록할 것이며, 2분기와 3분기 수준인 12%에서 약간 가속도가 붙을 것으로 예상합니다.

1/12, BofA, 아마존 목표주가를 168달러에서 185달러로 상향조정

BofA는 아마존닷컴(AMZN)의 목표주가를 168달러에서 185달러로 상향조정하고, 아마존 투자의견 매수 등급을 유지했습니다.

아마존은 여러 번의 확장이 주식 성과를 높이는 데 도움이 되었기 때문에 2023년에 나스닥 및 전자 상거래 부문을 능가했다고 분석가는 투자자들에게 말합니다.

이 회사는 2024 년 소매 마진 확대와 상승 여력으로 추가 확장이 가능하다고 생각합니다.

AWS의 성장이 마이크로소프트(MSFT)의 애저에 뒤처지고 인공지능 사이클을 ‘놓칠’ 위험이 가장 큰 주가 오버행이 될 수 있지만, ‘쉬운 비교’를 감안하면 1분기에는 AWS 매출 성장이 가속화되고 3분기에는 17%에 달해 성장 격차를 좁힐 것으로 예상된다고 애널리스트는 덧붙였습니다.

모건 스탠리, 아마존 목표주가를 175달러에서 185달러로 상향 조정

모건 스탠리 애널리스트 브라이언 노왁은 아마존 목표주가를 175달러에서 185달러로 상향 조정하고 아마존 투자의견 비중확대 등급을 유지했습니다.

이 회사는 이달 말에 출시되는 Prime Video 광고와 북미 소매 수익성의 빠른 개선에 힘입어 24/25 회계연도 EBIT/EPS 추정치를 약 9%와 14% 상향 조정했습니다.

이 애널리스트는 현재 이 회사의 FY25 주당순이익은 5.55달러, 주당 잉여현금흐름은 7.40달러로 예상하고 있습니다.

1/6, WSJ, 베조스 등은 구글 검색을 뒤엎기 위해 AI를 사용하여 구글 라이벌에 베팅

아마존 설립자이자 전 CEO였던 제프 베조스(Jeff Bezos)가 벤처캐피털 회사 Institutional Venture Partners 및 기타 기술 경영진과 함께 검색 스타트업 Perplexity를 지원하고 있다고 Miles Kruppa가 월스트리트저널에 기고했습니다.

퍼플렉시티는 최근 샌프란시스코의 한 코워킹 스페이스에서 “검색 쿼리에 대한 응답으로 웹 사이트 링크 대신 직접 답변을 제공하기 위해 AI의 발전을 활용하여” 구글의 검색 지배력을 “뒤집기” 위해 시작되었다고 WSJ 기사는 덧붙였습니다.

WSJ 기사에 따르면 베조스는 기관 벤처 파트너와 함께 이 스타트업의 가치를 5억 달러 이상으로 평가하는 7,400만 달러를 투자했으며, 이 자금은 “신규 자금을 포함하여 5억 달러가 넘을 것”이라고 최고 경영자 Aravind Srinivas는 말했습니다.

블름버그, 아마존 크리스마스 전 몇 주 동안 온라인 주문의 29% 점유

아마존 온라인 주문 점유율은 연말 쇼핑 시즌 마지막 날에 급증하여 막바지 쇼핑객들이 제품을 찾으면서 배송 속도에 대한 집중이 어떻게 성과를 거두었는지 보여줬다고 블룸버그의 스펜서 소퍼는 말합니다.

블룸버그는 Route를 인용해 아마존이 크리스마스 전 2주간 전 세계 온라인 주문량의 29%를 차지했다고 보도했습니다.

1/4, BofA, 아마존의 2024년 마진 상승 여력 전망

아마존에 대한 광고 지출에 대한 회사의 견제가 “여전히 강하다”고 언급한 BofA의 애널리스트 저스틴 포스트는 아마존의 2024년 광고 성장이 프라임 비디오의 광고 증가 및 새로운 광고 파트너십 확대와 같은 새로운 이니셔티브의 도움을 받을 것으로 예상합니다.

아마존 광고 수익의 강세가 마진 상승에 기여할 가능성이 있다고 주장하는 이 회사는 아마존의 논평과 광고 추정치를 근거로 아마존의 북미 소매 마진이 여전히 7%에 도달할 수 있는 상당한 성장 여지가 있으며, 이는 “2025년에 5.7%로 예상되는 시장 추정치를 훨씬 상회하는 수준”이라고 말합니다.

BofA는 아마존 주식 투자의견 매수 등급과 아마존 목표주가 168 달러를 유지했습니다.

블름버그, 틱톡은 올해 미국 이커머스 매출 175억 달러로 성장 목표

바이트댄스의 틱톡이 미국 내 전자상거래 사업을 2024년 매출 약 175억 달러로 10배 성장시켜 아마존에 더 큰 위협이 될 것이라고 블룸버그의 제핑 황, 알렉스 바린카, 동 카오, 올리비아 포가 이 문제에 정통한 사람들을 인용해 보도했습니다.

이들은 최근 내부 회의에서 틱톡이 미국판 틱톡 샵의 2024년 상품 판매량 목표를 논의했다고 전했습니다.

1/3, DA 데이비슨, 아마존 투자의견 매수 등급 부여

DA 데이비슨은 아마존 투자의견 매수 등급과 아마존 목표주가를 157달러에서 195달러로 상향 조정했습니다.

이 애널리스트는 여전히 “모든 비즈니스에 걸쳐 긴 경사로”를 앞두고 있으며, 아마존이 이미 Microsoft (MSFT), Alphabet (GOOG, GOOGL) 및 Meta Platforms (META) 주식에 존재하는 GenAI 부스트의 일부를보고 있기 때문에 AWS의 성장 재 가속화가 “2024 년 주식 상승을 주도 할 수있다”고 믿습니다.

RBC 캐피털, 아마존 주식을 1분기 글로벌 30대 아이디어에 추가

RBC 캐피털 애널리스트 브래드 에릭슨은 아마존 투자의견 아웃퍼폼 등급과 아마존 목표주가 180달러를 유지하면서 아마존 주식을 1분기 글로벌 30대 아이디어에 주식을 선정했습니다.

이 애널리스트는 리서치 노트에서 투자자들에게 수직화된 이커머스 분야에서 아마존의 독보적인 규모와 이점이 업계 최고의 클라우드 비즈니스와 결합되어 새로운 분야에서 많은 미래 성장 기회를 제공한다고 말하며, 경영진도 “GenAI에 대한 공격”을 하고 있다고 덧붙였습니다.

1/3, WSJ, 더 많은 미국 고객들이 스트리밍 서비스를 해지하고 있다고 보도

미국 주요 스트리밍 서비스 가입자의 약 1/4이 지난 2년간 최소 3개 이상의 서비스를 해지했다고 월스트리트 저널의 사라 크라우스가 Antenna의 데이터를 인용하여 보도했습니다.

2년 전에는 15%였던 이 수치는 스트리밍 사용자가 점점 더 변덕스러워지고 있음을 보여줍니다.

고객을 유지하기 위해 스트리머들은 저렴한 광고 지원 등급을 출시하고, 경쟁사와 협력하여 번들 상품을 출시하고, 할인 혜택을 제공하는 등 다양한 전략을 시도하고 있습니다.

프리미엄 스트리밍 서비스를 해지한 사람 4명 중 1명은 4개월 이내에, 3명 중 1명은 7개월 이내에, 절반은 2년 이내에 재가입한다고 저널은 Antenna를 인용하여 덧붙였습니다.

이 분야의 상장 기업으로는 넷플릭스(NFLX), 파라마운트(PARA), 아마존(AMZN), 워너 브라더스 디스커버리(WBD), 디즈니(DIS), NBC 유니버설(CMCSA), 애플(AAPL) 등이 있습니다.

12/28, 웨드부시, Pinterest 목표주가 32달러에서 35달러로 상향 조정

Wedbush는 2024년까지의 최신 전망을 반영하여 Pinterest 목표주가를 32달러에서 35달러로 상향 조정하고, 핀터레스트 투자의견 중립 등급을 유지했습니다.

Pinterest는 더 심층적인 수익 창출을 위한 경로를 제시했으며, 경영진이 플랫폼에서 어트리뷰션과 타겟팅을 개선하기 위해 새로운 도구를 도입한 제품 로드맵에 고무되어 있습니다.

또한, Pinterest와 Amazon(AMZN)의 파트너십은 플랫폼에 광고주 밀도를 높여 향후 몇 분기 동안 ARPU 성장에 기여할 것으로 예상됩니다.

단기적인 수익화 순풍에도 불구하고 광고 부하가 증가하면 사용자 참여에 차질이 생겨 시간이 지남에 따라 ARPU 상승폭이 제한될 수 있다고 웨드부시는 주장합니다.

아마존, 1월 29일부터 프라임 비디오에 광고 시작, Deadline 보도

아마존이 1월 29일부터 미국, 영국, 독일, 캐나다의 프라임 비디오에서 시리즈와 영화에 광고를 추가하기 시작한다고 Deadline의 Tom Tapp이 구독자에게 보낸 편지를 인용하여 보도했습니다.

광고는 올해 말 프랑스, 이탈리아, 스페인, 멕시코 및 호주에 출시될 예정입니다. 이 회사는 “매력적인 콘텐츠에 계속 투자하고 장기간에 걸쳐 투자를 계속 늘리기 위해” “제한된 광고”를 시작한다고 밝혔습니다.

12/23, 니드햄, 아마존 주식을 2024년 톱픽으로 선정

니드햄은 아마존 주식을 2024년 FAANG 주식 중 톱픽 중 하나로 선정했습니다.

또한 아마존 목표주가를 160달러에서 175달러로 상향 조정하고, 아마존 투자의견 매수 등급을 유지했습니다.

니덤은 그 근거로 아마존의 생성 AI의 생산성 이점, 아마존 핵심 이커머스 사업이 “저평가되어 있다”는 믿음, CEO 앤디 재시(Andy Jassy)가 마진 확대와 잉여현금흐름 성장을 주도하는 데 더 나은 성과를 내고 있다는 견해를 꼽았습니다.

또한 아마존은 전략적으로 소비자 대면 기업에서 벗어나 물류 및 클라우드 분야의 ‘필수 불가결한’ BtoB 백본 기업으로 전환하고 있으며, 이는 수천 개의 다른 기업들에게 ‘필수 불가결한’ 존재가 되고 있다고 덧붙였습니다.

12/22, 웨드부시, 아마존 목표주가를 180달러에서 210달러로 상향 조정

웨드부시는 아마존 목표주가를 180달러에서 210달러로 상향 조정하고, 아마존 투자의견 ‘아웃퍼폼’ 등급을 유지했습니다.

아마존은 2023년에 465억 달러 광고 매출을 창출 할 예정이며, 아마존은 다년간 글로벌 디지털 광고 지출의 점유율을 계속 차지할 수있는 좋은 위치에 있다고 생각합니다.

웨드부시는 아마존 광고 플랫폼의 범위를 면밀히 살펴보고 최근 제품 발표의 방향을 평가한 결과, 아마존의 광고 기회가 아직 개발 초기 단계에 머물러 있다고 판단했습니다.

12/21, 시티, 아마존 목표주가를 177달러에서 210달러로 상향 조정

씨티 애널리스트 로널드 조시는 아마존 목표 주가를 177달러에서 210달러로 상향 조정하고, 아마존 투자의견 매수 등급을 유지했습니다.

2024년 인터넷 전망 노트에서 2023년에 북미 인터넷 업체들이 여러 가지 확장을 통해 대체로 좋은 실적을 냈지만, 2024년에는 펀더멘털이 “2023년보다 더 나은 위치에 있을 것”으로 보고 있으며, 2024년 실적에 대한 강력한 설정이 이루어질 것으로 보고 있다고 말합니다.

대부분의 기업이 비용 절감과 최적화를 통해 인터넷 부문이 1년 전보다 더 강해졌다고 믿는 이 회사는 2023년 하반기에도 광범위한 인터넷 부문, 특히 온라인 광고, 이커머스, 마켓플레이스, 온라인 여행 하위 부문에서 모멘텀이 지속될 수 있다고 말합니다.

씨티는 2024년 대형주 그룹에서 가장 추천하는 종목은 메타(META), 아마존, 우버(UBER)입니다.

12/21, 노스코스트, 코스트코 투자의견을 매수에서 중립으로 하향 조정

노스코스트는 코스트코 목표주가 620달러, 투자의견을 매수에서 중립으로 하향 조정했습니다.

이 회사는 현재 주가가 코스트코의 “강력하고 충성도 높은 회원 기반”과 다음 회비 인상을 “적절히 반영”하고 있다고 생각하며 “전적으로 밸류에이션에 근거하여” 주가를 하향 조정했습니다.

12/20, 레이몬드 제임스, 아마존 투자의견 강력 매수 등급 재개

레이몬드 제임스는 아마존 투자의견 강력 매수 등급과 아마존 목표주가 185달러로 커버리지를 재개했습니다.

이 회사는 1년 이상의 최적화 역풍에 따른 AWS 트렌드 개선을 전제로 하는 아마존 주식에 대한 “GenAI 후발 주자에서 선두 주자” 논문을 보유하고 있으며, 분석가는 연구 노트에서 투자자들에게 AWS GenAI 스택 채택 증가에 대한 변화하는 내러티브와 결합되어 있다고 말합니다.

레이몬드 제임스는 또한 아마존의 지속적인 주문 처리 효율성과 광고 수익을 언급하면서 “연착륙”이라는 거시적 배경을 가정하고 있다고 지적합니다.

12/20, 모건스탠리, 월마트 발표 이후에도 어펌에 대한 약세 유지

모건 스탠리는 어펌(AFRM)이 전국 4,500개 월마트 매장의 셀프 체크아웃 키오스크에 시간외 결제 옵션을 제공하기 위해 월마트(WMT)와의 서비스를 확장했다고 발표했다고 언급했습니다.

모건스탠리는 이번 발표가 총 상품 가치 측면에서 도움이 될 것으로 보고 있으며, 계절적 요인으로 인해 블랙 프라이데이/사이버 먼데이 기간에 특히 강세를 보이는 ‘BNPL, 지금 구매, 나중에 결제’에도 도움이 될 것으로 예상하고 있습니다.

그렇긴 하지만, 월마트의 평균 고객 연령대가 일반적인 Affirm 고객보다 높고 소득이 낮기 때문에 월마트의 판매 확대가 전반적인 고객 구성에는 도움이 되지 않을 것으로 보입니다.

이러한 역학 관계는 최근 아마존이 연이율 36% 임계값으로 전환한 것과 맞물려 단기적으로 연체율이 상승할 수 있습니다.

사업을 지속적으로 성장시키기 위해서는 소득과 지출이 늘어날 젊은 소비자를 유치하는 데 노력을 집중해야 한다고 모건 스탠리는 덧붙입니다.

이 회사는 Affirm의 주식에 대해 비중 축소 등급과 20 달러의 목표 주가를 가지고 있습니다.

12/20, 루프 캐피탈, 베스트 바이와 아마존의 가격 격차는 메모리에서 가장 작다

루프 캐피탈의 애널리스트 앤서니 추쿰바는 베스트 바이 투자의견 매수 등급과 목표주가 90달러를 유지했습니다.

루프 캐피탈은 5가지 제품 카테고리, 50개 품목에 대한 분기 별 가격 연구에서 아마존에 비해 “가장 작은 가격 차이”는 메모리로 평균 0.3%라고 지적햇습니다.

이 애널리스트는 연구 노트에서 투자자들에게 내년 저금리 환경은 회사 매출의 높은 비율과 가전 제품 사업을 고려할 때 Best Buy에도 도움이 될 것이라고 말합니다.

12/20, BofA, 코스트코 목표주가를 655달러에서 740달러로 상향 조정

BofA 애널리스트 로버트 오메스(Robert Ohmes)는 코스트코 목표주가를 655달러에서 740달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

코스트코는 주당 15달러의 특별 현금 배당을 선언하고 1분기에 “강력한” 구독 회원 동향을 발표했다고 애널리스트는 리서치 노트에서 투자자들에게 밝혔습니다.

BofA는 소비자가 계속해서 높은 가격에 적응함에 따라 현재 환경에서 코스트코가 점유율을 확보하여 코스트코의 가치 제안을 더욱 매력적으로 만들 것으로 예상합니다.

12/19, 배런스, 가술주들은 2024년에서 상승 지속 주장

기술주는 2023년 나스닥 종합 지수가 40% 이상 상승하고 Apple, Microsoft, Alphabet, Amazon 등 Magnificent Seven 주식은 평균 100%이상 수익ㄹ류을 기록하는 등 폭발적인 상승을 기록했습니다.

이러한 기술주 랠리에는 세 가지 동인이 있었습니다:

- 연방준비제도(연준)의 정책 전환(피봇)에 대한 기대

- 기술 업계의 새로운 비용 절감 노력,

- 그리고 인공 지능.

베런스 필자는 이 세 가지 요인이 2024년에도 기술주 상승을 견인할 것으로 예상합니다.

커머스 관련

12/19, Roth MKM, 아마존 목표주가 180달러로 상향 조정, 2024년 최고 메가캡으로 선정

- 2024년 전망

- 전자상거래와 온라인 광고가 한 자릿수에서 10% 초반의 높은 성장률

- 온라인 여행은 “보다 완만한 성장” 예상

Roth MKM은 아마존 목표주가를 165달러에서 180달러로 상향 조정하고, 아마존 투자의견 매수 등급을 유지했습니다.

이 회사는 또한 이 주식, 아마존 주식을 2024년 최고의 메가 캡 픽으로 선정했습니다.

Roth MKM은 24 회계연도에는 인터넷 업계의 순풍이 더 약해질 것으로 보이지만 아마존 매출 가속화와 영업 마진 확대를 예상하는 유일한 메가 캡으로보고 있다고 지적합니다.

인터넷 기업들은 2023년에 2022년의 코로나 보상, 인플레이션 하락에 따른 소비자 재량 거시 지지, 미시 및 산업 개선 등 세 가지 순풍을 경험했지만, 2024년에는 전자상거래와 온라인 광고가 한 자릿수에서 10% 초반의 높은 성장률을 보이고 온라인 여행은 “보다 완만한 성장”을 경험할 가능성이 높다고 애널리스트는 리서치 노트에서 투자자들에게 말합니다.

12/19, TD 코웬, 코스트코 목표주가를 680달러에서 700달러로 상향 조정

TD 코웬은 코스트코 목표주가를 680달러에서 700달러로 상향 조정하고, 코스트코 투자의견 시장수익률 초과달성 등급을 유지했습니다.

이 회사는 단가 상승이 낮은 인플레이션 추세를 상쇄하여 마진을 지원하는 데 도움이 될 수 있다고 믿습니다.

고객 가치에 대한 코스트코의 집중은 계속해서 견고한 트래픽을 유도하여 장바구니 물가 하락을 상쇄하고 +3.9%의 코어 컴피턴시(핵심 동일매장 매출 성장률)를 달성했습니다.

JMP 증권, 쇼피파이 투자의견을 시장수익률 아웃퍼폼에서 시장성과로 하향 조정

JMP 증권의 애널리스트 Andrew Boone은 쇼피파이 투자의견을 아웃퍼폼에서 시장성과로 하향 조정하고 쇼피파이 목표주가 80달러를 철회했습니다.

이 회사는 여전히 Shopify가 “엄청난 모멘텀”을 가지고 있다고 믿지만, 이제 미세 조정 된 모델에 따르면 2025 년 조정 된 영업 이익이 컨센서스보다 7 % 낮을 것으로 예상한다고 분석가는 투자자들에게 말합니다.

이제 총매출액 성장이 엔터프라이즈에 더 많은 비중을 두게 되면서 매출 총이익률은 새로운 역풍에 직면하게 되었다고 분석가는 주장합니다.

12/15, 파이퍼 샌들러, 아마존 목표주가 상향 조정

파이퍼 샌들러 애널리스트 토마스 챔피언은 아마존 목표주가를 170달러에서 185달러로 상향 조정하고, 투자의견 비중 확대 등급을 유지했습니다.

아마존은 2024년까지 대형주 중 가장 큰 상승 여력이 있는 종목으로 파이퍼 샌들러가 선정한 최고의 대형주입니다.

아마존 소매 마진이 크게 개선되었으며, 2024년까지의 영업 이익은 점진적인 증가를 고려할 때 여전히 보수적으로 보인다고 판단합니다.

AWS 지출은 가속화될 것이며, Piper의 PSC 2024 CIO 설문조사 데이터에 따르면 내년까지 AWS의 지출이 증가할 것이라는 확신이 더 커졌습니다.

12/15, 베어드, 코스트코 목표주가 75달러 인상

베어드는 코스트코 목표주가를 600달러에서 675달러로 상향 조정하고, 코스트코 투자의견 시장수익률 초과달성 등급을 유지했습니다.

이 회사는 매출총이익률이 예상보다 약간 개선되어 1 분기 영업 이익이 소폭 상승했다고 말했습니다.

애널리스트는 리서치 노트에서 휴일 판매 동향에 대한 고무적인 논평과 함께 코스트코의 모델은 소비자와 주주 모두에게 계속해서 반향을 일으키고 있다고 말합니다.

코스트코, FY24 자본 지출 44억~46억 달러 전망

코스트코는 쇼핑 빈도가 전 세계적으로 4.7% 개선되었다고 밝혔습니다.

1분기 실적 컨퍼런스 콜에서 발췌한 발언입니다.

- 추수감사절을 앞둔 3일 동안 미국에서 290만 개의 호박 파이와 130만 개의 사과 및 피칸 파이를 판매

- 코스트코 회원 증가세가 지속되고 있다

- 코스트코 로지스틱스가 기록적인 배송량을 달성

- 분기에 1억 달러 이상의 금을 판매

- 총 앱 다운로드 수가 3,050만 건에 달한다.

- 직전 분기의 인플레이션이 0%~1% 범위

- 블랙 프라이데이와 사이버 먼데이 매출이 예상보다 조금 더 좋았다.

12/14, 오펜하이머, 타겟을 탑픽에 추가하고 코스트는 목록에서 제외

오펜하이머는 여러 식품 소매업체/할인점 및 뷰티 업체를 방문한 후 재고 상황이 양호하고 통관 재고가 제한되어 있음을 확인했다고 말합니다.

또한, 뷰티 카테고리와 같은 리테일러들이 트래픽과 구매 전환을 유도하기 위해 지속적으로 공격적인 프로모션 활동을 펼치고 있는 것으로 파악했습니다.

오펜하이머는 2024년 중형주/대형주 탑픽 리스트를 업데이트하여 Church & Dwight(CHD), Target(TGT), Ulta Beauty(ULTA), Walmart(WMT)를 포함시켰습니다.

이 회사는 매우 매력적인 위험 / 보상 시나리오와 2024 년 후반에 긍정적 인 보상 가능성을보고 타겟을 탑 픽 상태에 추가하고 주로 밸류에이션으로 인해 코스트코 (COST)를 목록에서 삭제하고 있습니다.

12/8, TD Cowen, 아마존 목표주가를 180달러에서 200달러로 상향 조정

TD Cowen은 아마존닷컴의 목표주가를 180달러에서 200달러로 상향 조정하고 주식에 대한 ‘시장수익률 초과 달성’ 등급을 유지했습니다.

아마존닷컴의 주요 동력은 기록적인 영업이익, AWS와 광고 부문이 주도하는 마진, ‘나머지 사업부’의 흑자 전환, 랩 비용 최적화로 인한 AWS 매출 성장 가속화로 2024년 최고의 투자 아이디어라고 밝혔습니다.

12/03,오펜하이머, 아마존 목표주가를 170달러에서 200달러로 상향조정

오펜하이머는 아마존 목표주가를 170달러에서 200달러로 상향조정하고, 아마존 투자의견 ‘시장수익률 초과 달성(Outperform)’ 등급을 유지했습니다.

오펜하이머는 아마존 주식을 2024년 최고의 대형주 추천 종목으로 다시 선정했으며, 목표주가 인상의 이유로 전자상거래 마진 상승과 AWS 멀티플 증가(increased AWS multiple)를 꼽았습니다.

12/3, 텔시 어드바이저, 코스트코 목표주가를 600달러에서 625달러로 상향

텔시 어드바이저리는 코스트코 목표주가를 600달러에서 625달러로 인상하고, 투자의견 ‘시장수익률 초과 달성(Outperform)’ 등급을 유지했습니다.

이 회사는 대부분의 소매업체보다 일반적으로 더 나은 “견고한” 11월 실적을 보고했으며, 이는 이 회사가 불확실한 운영 환경에서도 계속해서 잘 실행하고 있음을 보여준다고 애널리스트는 투자자들에게 말합니다.

텔시는 코스트코가 견조한 매출과 높은 멤버십 갱신률로 주가 상승세를 이어갈 것으로 예상합니다.

2024년까지 코스트코는 견조한 주당순이익 성장을 지속할 것이라고 전망합니다.

DA 데이비슨, 코스트코 11월 주가 상승세 가속화

데이비슨의 애널리스트 마이클 베이커는 코스트코 투자의견 ‘중립’ 등급과 목표주가 570달러를 유지했지만 11월 동일매장 매출증가율은 지난달 3.0%에서 3.5%로 상승했다고 언급했습니다.

3년 누적 기준으로 볼 때, 미국 동일매장 매출증가율은 16.7%로 지난 3개월 동안의 18.8%~20.9%에서 약간 둔화되었지만, 이러한 추세는 매출증가율이 “상대적으로 안정적”임을 시사한다고 애널리스트는 리서치 노트에서 투자자들에게 설명합니다.

코스트코는 이 분야에서 아웃퍼폼했지만, 향후 12개월 수익 배수의 37.6배에 달하는 주가의 프리미엄을 감안할 때 여전히 중립을 유지하고 있다고 DA 데이비슨은 덧붙였습니다.

시티, 코스트코 목표주가 530달러에서 585달러로 상향 조정

씨티는 코스트코 목표주가를 530달러에서 585달러로 상향 조정하고, 코스트코 투자의견 중립 등급을 유지했습니다.

이 분석가는 연구 노트에서 투자자들에게 회사의 11월 동일매장 매출증가율이 10월에 비해서 4.4% 가속화되었다고 말합니다.

이 회사는 코스트코가 현재 시장 환경을 탐색 할 수있는 좋은 위치에 있다고 생각하지만 주식의 위험/보상이 현재 수준에서 균형 잡힌 것으로 판단합니다.

바클레이즈, 코스트코 목표주가를 510달러에서 547달러로 상향 조정

바클레이즈 애널리스트 세스 시그먼은 코스트코 목표주가를 510달러에서 547달러로 상향 조정하고, 투자의견 동일 비중 등급을 유지했습니다.

이 분석가는 연구 노트에서 투자자들에게 11월의 총 조정 동일매장 매출증가율이 10월에 비해 전년 대비 개선되었지만 다년간 기준으로는 둔화되었다고 말합니다.

이 회사는 티켓은 여전히 마이너스인 반면 트래픽은 플러스라고 말합니다.

11/30,FT, 아마존 클라우드 사업부 책임자, 마이크로소프트의 오픈AI 혼란 비판

아마존 클라우드 사업부 책임자 아담 셀립스키가 최근 오픈AI에서 발생한 혼란을 이용해 마이크로소프트(MSFT)를 공격했다고 파이낸셜 타임스의 카밀라 호지슨과 팀 브래드쇼가 보도했습니다.

셀립스키의 마이크로소프트에 대한 공격은 아마존 웹 서비스가 서버와 AI를 위한 새로운 맞춤형 칩과 새로운 업무용 AI 비서를 발표하면서 이루어졌습니다.

AWS의 최고 경영자인 셀립스키는 연례 개발자 컨퍼런스에서 “모든 것이 매우 빠르게 변화하고 있으며, 이러한 환경에서는 적응 능력이 가장 중요한 역량입니다.”라고 말했습니다.

“한 가지 모델 제공업체에 종속된 클라우드 제공업체를 원하지 않는다면 진정한 선택권이 필요합니다… 지난 10일간의 사건은 이를 매우 분명하게 보여주었습니다.” 이 발언은 OpenAI의 이사회에서 벌어진 드라마틱한 사건을 언급한 것입니다.

아마존, AI 기반 아마존 타이탄 이미지 생성기 출시

AWS 뉴스 블로그에서 Antje Barth는 부분적으로 다음과 같이 썼습니다:

“… 우리는 두 가지 새로운 Amazon Titan 멀티 모달 파운데이션 모델 또는 FM을 소개합니다: Amazon Titan 이미지 생성기, 미리 보기, Amazon Titan 멀티모달 임베딩입니다.

또한 Amazon Titan 텍스트 라이트와 Amazon Titan 텍스트 익스프레스를 이제 Amazon 베드락에서 일반적으로 사용할 수 있다는 사실도 알려드리게 되어 기쁩니다.

이제 아마존 타이탄 텍스트 임베딩을 포함한 세 가지 아마존 타이탄 텍스트 FM 중에서 선택할 수 있습니다. Amazon Titan 모델은 25년간 축적된 Amazon의 인공지능(AI), 머신러닝(ML), 혁신 기술을 통합하고 있으며, 완전 관리형 API를 통해 다양한 고성능 이미지, 멀티모달, 텍스트 모델 옵션을 제공합니다.

AWS는 이러한 모델을 대규모 데이터 세트에 대해 사전 학습하여 다양한 사용 사례를 지원하는 동시에 책임감 있는 AI 사용을 지원하도록 구축된 강력한 범용 모델로 만들었습니다.

기본 모델을 그대로 사용하거나 자체 데이터로 비공개적으로 사용자 지정할 수 있습니다. Amazon Titan FM에 대한 액세스를 사용 설정하려면 Amazon Bedrock 콘솔로 이동하여 왼쪽 하단 메뉴에서 모델 액세스를 선택합니다. 모델 액세스 개요 페이지에서 모델 액세스 관리를 선택하고 Amazon Titan FM에 대한 액세스를 활성화합니다.”

BofA, 아마존, 2024년에 더 큰 AI 순풍을 맞을 준비가 되어 있다고 평가

아마존 웹 서비스, 즉 AWS의 CEO인 아담 셀립스키가 회사의 “Re:Invent” 컨퍼런스를 시작하면서, GenAI 기능과 실제 애플리케이션을 구축하는 데 전략적 초점을 두고 더 광범위한 서비스 및 기능, 더 많은 가용 영역, 고급 하드웨어를 제공하는 데 있어 AWS의 장점을 강조하는 “낙관적인 기조 연설”로 시작했습니다.

여러 가지 새로운 AI 제품, 하드웨어 역량 강화, GenAI 고객 기반 확대, 새로운 독점적 올림푸스 LLM 출시 등을 통해 AWS는 2024년에 더 큰 AI 순풍을 맞을 준비가 되어 있으며, AWS의 AI 포지셔닝에 대한 긍정적인 정서적 변화가 일어날 가능성이 있다고 보고 있습니다.

BofA는 아마존 주식에 대해 매수 등급과 목표주가 168달러를 유지합니다.

11/29, AWS와 엔비디아, 생성 AI 관련 전략적 협력 발표

아마존 웹 서비스와 엔비디아는 고객의 생성형 인공지능 혁신을 지원하기 위해 최첨단 인프라, 소프트웨어, 서비스를 제공하기 위한 전략적 협력을 확대한다고 발표했습니다.

양사는 차세대 GPU, CPU, AI 소프트웨어를 갖춘 엔비디아의 최신 멀티노드 시스템부터 AWS 니트로 시스템(Nitro System)의 고급 가상화 및 보안, 엘라스틱 패브릭 어댑터 상호 연결, 울트라클러스터 확장성 등 기초 모델 트레이닝과 생성형 AI 애플리케이션 구축에 이상적인 엔비디아와 AWS의 최고 기술을 결합할 것이라고 밝혔습니다.

“AWS와 엔비디아는 세계 최초의 GPU 클라우드 인스턴스를 시작으로 13년 이상 협력해 왔습니다. 오늘날 우리는 그래픽, 게임, 고성능 컴퓨팅, 머신 러닝, 그리고 이제 제너레이티브 AI를 포함한 워크로드를 위한 가장 광범위한 NVIDIA GPU 솔루션을 제공하고 있습니다.”라고 AWS의 CEO인 아담 셀립스키(Adam Selipsky)는 말합니다.

“우리는 차세대 엔비디아 그레이스 호퍼 슈퍼칩과 AWS의 강력한 네트워킹, EC2 울트라클러스터의 하이퍼스케일 클러스터링, 니트로의 고급 가상화 기능을 결합하여 AWS를 GPU를 실행하기 가장 좋은 곳으로 만들기 위해 엔비디아와 함께 지속적으로 혁신하고 있습니다.”

“제너레이티브 AI는 클라우드 워크로드를 혁신하고 가속 컴퓨팅을 다양한 콘텐츠 생성의 기반으로 삼고 있습니다.”라고 엔비디아의 창립자 겸 CEO인 젠슨 황(Jensen Huang)은 말합니다.

“모든 고객에게 비용 효율적인 최첨단 제너레이티브 AI를 제공한다는 공동의 사명을 바탕으로, 엔비디아와 AWS는 AI 인프라, 가속 라이브러리, 기초 모델, 제너레이티브 AI 서비스에 이르는 전체 컴퓨팅 스택에 걸쳐 협력하고 있습니다.”라고 말했습니다.

11/28, 아마존, 배송 사업에서 페덱스, UPS를 압도

아마존(AMZN)이 미국 가정으로 배송하는 패키지 수에서 페덱스(FDX)와 UPS(UPS)를 모두 앞지르고 있으며 그 격차가 점점 커지고 있다고 월스트리트저널의 다나 마티올리와 에스더 펑이 보도했습니다.

아마존 내부 데이터와 이 문제에 정통한 사람들에 따르면, 아마존은 2020년에 FedEx를 추월한 후 2022년에 UPS보다 더 많은 소포를 미국 가정에 배송했으며, 올해 그 격차를 더 벌릴 것으로 예상됩니다.

WSJ이 확인한 문서에 따르면 추수감사절까지 Amazon은 이미 미국에서 48억 개 이상의 소포를 배송했으며, 내부 예측에 따르면 2023년 말까지 약 59억 개를 배송할 것으로 예상됩니다.

유럽위원회, 아이로봇 거래에 대한 아마존의 이의제기 성명서 발송

유럽위원회는 아이로봇(IRBT) 인수 제안이 로봇 청소기 또는 “RVC” 시장에서의 경쟁을 제한할 수 있다는 예비 견해를 아마존(AMZN)에 통보했습니다.

위원회는 다음과 같이 말했습니다: “아마존은 소매업체가 고객에게 제품(RVC 포함)을 광고하고 판매할 수 있는 온라인 마켓플레이스를 제공합니다. 아마존은 온라인 마켓플레이스에서 다양한 제품(RVC 포함)을 판매하고 있으며, 아이로봇은 RVC를 제조하고 아마존의 온라인 마켓플레이스를 통해서도 판매하고 있습니다.

2023년 7월 6일, 위원회는 아마존의 아이로봇 인수가 (i) RVC 제조 및 공급 시장에서 경쟁을 제한할 수 있는지, (ii) 아마존이 제3자 판매자(및 관련 광고 서비스) 및/또는 기타 데이터 관련 시장에 대한 온라인 마켓플레이스 서비스 시장에서의 입지를 강화할 수 있는지 평가하기 위해 심층 조사에 착수했습니다.

이 심층 조사 결과, 위원회는 아마존이 경쟁 RVC 공급업체의 효과적인 경쟁 능력을 저해함으로써 유럽 경제 지역(‘EEA’) 전체 및/또는 국가 시장에서의 RVC 경쟁을 제한할 수 있다고 우려하고 있습니다….

위원회는 시장과 이 거래의 잠재적 영향을 파악하기 위해 광범위한 조사를 실시했습니다.

이 조사에는 무엇보다도 당사자들이 제공한 내부 문서를 분석하고 온라인 판매 채널 제공업체뿐만 아니라 RVC 및 기타 스마트 홈 기기 공급업체와 같은 시장 참여자들의 의견을 수집하는 것이 포함되었습니다.

위원회는 초기 조사와 심층 조사 기간 동안 다른 경쟁 당국과 긴밀히 협력했으며, 남은 심층 조사 기간 동안에도 이러한 협력을 계속할 예정입니다.

제안된 거래는 2023년 6월 1일에 위원회에 통보되었습니다. 위원회는 2023년 7월 6일에 심층 조사를 시작했으며 2024년 2월 14일까지 최종 결정을 내릴 예정입니다.”

11/27. Adobe, 추수감사절 매출 56억 달러로 추정

미국 소비자들은 23년 추수감사절에 전년 대비 5.5% 증가한 56억 달러를 지출했다는 Adobe 분석을 블룸버그의 Lynn Doan이 보도했습니다.

Adobe는 블랙 프라이데이에 96억 달러의 매출을 올릴 것으로 예상한다고 보고서는 덧붙였습니다.

11/22, 베조스 주식 매각 투기로 인한 아마존 약세

화요일 오전 거래에서 아마존 주가는 4.17달러(거의 3%) 하락한 141.96달러를 기록했습니다.

지난주 규제 당국에 제출된 자료에 따르면 아마존 창립자이자 회장인 제프 베조스가 11월 15일 비영리 단체에 기부금으로 1,673,916주를 증여했으며, 오늘의 약세는 억만장자의 주식 매각 투기 때문인 것으로 밝혀졌습니다.

11월 17일 SEC에 제출된 서류에 따르면 베조스는 아마존 보통주 988,251,817주를 소유하고 있으며, CNBC의 데이비드 파버는 이날 방송에서 트레이더들 사이의 시장 추측을 인용해 베조스가 해당 주식 중 800만~1,000만 주, 또는 잠재적으로 10억 달러 상당의 주식을 매각할 수 있다고 말했습니다.

“그는 많은 일을 하고 있습니다. 자금을 조달해야 할 일이 많죠.”라고 Faber는 방송에서 이 추측에 대해 말했습니다.

아마존, 2025년까지 200만 명에게 무료 AI 기술 교육 제공 목표

아마존은 2025년까지 전 세계 200만 명에게 무료 AI 기술 교육을 제공하겠다는 새로운 약속인 “AI Ready”를 발표했습니다.

이 목표를 달성하기 위해 회사는 성인과 젊은 학습자를 위한 새로운 이니셔티브를 시작하고 기존의 무료 AI 교육 프로그램을 확장하여 이러한 중요한 기술에 접근하는 데 장벽이 되는 비용을 제거한다고 AWS의 데이터 및 AI 담당 부사장 스와미 시바수브라마니안(Swami Sivasubramanian)은 말합니다.

세 가지 새로운 이니셔티브에는 8개의 새로운 무료 AI 및 생성 AI 과정, 전 세계 5만 명 이상의 고등학생과 대학생에게 유다시티의 새로운 생성 AI 과정에 대한 액세스를 제공하는 아마존 웹 서비스 생성 AI 장학금, 학생들이 생성 AI에 대해 배울 수 있도록 설계된 Code.org와의 새로운 협력이 포함됩니다.

이 전자상거래 대기업은 또한 현업 전문가를 지원하기 위해 누구나 무료로 수강할 수 있고 수요가 많은 직무에 맞춰진 8개의 새로운 무료 AI 및 제너레이티브 AI 과정을 발표한다고 밝혔다.

이 과정은 AWS를 통해 제공되는 80개 이상의 무료 및 저비용 AI 및 제너레이티브 AI 과정과 리소스를 보강합니다.

또한, AWS는 AWS 생성 AI 장학금을 통해 전 세계 소외된 지역사회의 고등학생 및 대학생 5만여 명에게 1,200만 달러 이상의 유다시티 장학금을 제공할 예정입니다.

11/20, BofA, 아마존은 자동차를 판매하기를 원하며 ‘아직 실존 적 위험이 아니다’라고 주장

BofA는 LA 오토쇼에서 현대가 온라인 소매 리더 아마존 과 최초의 전략적 파트너십을 발표했다고 지적했습니다.

이 계약의 주요 기능은 고객이 Amazon 플랫폼에서 직접 다양한 선호도에 따라 해당 지역에서 사용 가능한 딜러 재고를 검색 할 수 있다는 것입니다.

그런 다음 고객은 Amazon에서 차량을 구매하고 파이낸싱 옵션을 선택할 수 있습니다.

지금까지 이 파트너십은 딜러의 오퍼링에 추가되는 향상된 리드 생성 도구로 보입니다.

공개 딜러 그룹 주식은 이 소식에 다소 부정적인 반응을 보였습니다.

BofA는 이 파트너십이 “많은 사람들이 우려하는 실존적 위협이 아니다”라고 생각합니다.

이 회사는 이 파트너십이 잘 운영되고 있는 대형 딜러 그룹이 아마존의 기술을 활용하여 고객 관계를 강화하는 동시에 차량 거래의 핵심을 유지하면서 비즈니스를 강화할 수 있는 잠재력을 가지고 있다고 보고 있습니다.

BofA는 또한 이것이 지난 몇 년 동안 가속화 된 미국 딜러 기반 통합의 또 다른 잠재적인 동인으로 보고 있습니다.

이 회사는 Asbury Automotive(ABG), AutoNation(AN), Group 1 Automotive(GPI), Lithia & Driveway(LAD), Penske Automotive(PAG)에 대해 매수 등급을 재차 유지합니다.

현대자동차와 아마존, 전략적 파트너십 발표

아마존(AMZN)과 현대자동차(HYMTF)는 고객에게 혁신적이고 새로운 경험을 제공하기 위한 광범위한 전략적 파트너십을 발표했습니다.

이번 전략적 협력에는 아마존이 2024년 미국에서 현대자동차의 온라인 판매를 시작하고, 현대자동차가 디지털 트랜스포메이션을 촉진하기 위해 AWS를 우선 클라우드 제공업체로 선정하고, 현대자동차의 차세대 차량에 알렉사 빌트인 경험을 제공하는 것이 포함됩니다.

11/10, 타이그리스 파이낸셜, 아마존 목표주가를 204달러에서 210달러로 상향 조정

타이그리스 파이낸셜(Tigress Financial)의 애널리스트 이반 파인세스(Ivan Feinseth)는 아마존 목표주가를 204달러에서 210달러로 상향 조정하고, 아마존 투자의견 매수 등급을 유지햇습니다.

수정된 목표주가는 현재 수준에서 50% 이상의 잠재 수익률을 나타낸다고 언급했습니다.

애널리스트는 온라인 판매 증가 및 광고 수익 증가와 함께 AI 기반 역량 강화와 프라임 멤버십 서비스의 지속적인 확장이 수익 및 장기 주주 가치 증가를 이끌 것이라고 투자자들에게 말합니다.

11/7 월가의 유통주 투자의견 및 주가 전망 보고서

- UBS, 아마존 목표주가를 178달러에서 180달러로 상향 조정

- 제프리스. 아마존은 ‘연말 쇼핑 시즌 이커머스 판매에서 확실한 승자’로 보인다

- 도이치뱅크, 월마트 목표주가를 184달러에서 188달러로 상향 조정

- 도이치뱅크, 타겟 목표주가 131달러에서 123달러로 하향 조정

- 도이치뱅크, 달러 제너럴 목표주가를 126달러에서 133달러로 상향 조정

11/7, UBS, 아마존 목표주가를 178달러에서 180달러로 상향 조정

UBS는 아마존 목표주가를 178달러에서 180달러로 상향 조정하고, 아마존 주식 투자의견 매수 등급을 유지했습니다.

아마존은 북미 소매, 국제 소매 및 AWS 부문 모두에서 강력한 마진 개선으로 견고한 분기 실적을 보고했으며 광고 수익이 가속화되고 4분기 가이던스가 예상보다 앞서고 있으며, 실적 컨콜에서 아마존 경영진의 어조는 지속적인 소매 마진 확대에 대해 긍정적이었지만 단기적인 AWS 성장 재 가속화에 대해 실망했다고 분석가는 리서치 노트에서 투자자들에게 말합니다.

UBS는 이커머스 전반에서 아마존 주식을 최고 투자 아이디어로 유지했습니다.

제프리스. 아마존은 ‘연말 쇼핑 시즌 이커머스 판매에서 확실한 승자’로 보인다

제프리가 확보한 타사 추정치에 따르면 연말 미국 총 판매 성장률이 2022년 6%에서 4%로 둔화될 것으로 보이지만 이커머스 성장률은 작년 7%에서 9%로 가속화될 것으로 보인다고 지적합니다.

약 1,000 명의 미국 소비자를 대상으로 한이 회사의 설문 조사는 또한 소매 판매 성장 둔화와 전자 상거래 판매 가속화를 뒷받침한다고 분석합니다.

이 분석가는 설문 조사 결과는 아마존이 “연말 쇼핑 시즌 수혜자”가 될 것이며 “연말 쇼핑 시즌 이커머스 판매에서 확실한 승자로 보인다”는 견해를 뒷받침한다고 말했습니다.

이 회사는 아마존 주식 투자의견 매수 등급과 아마존 목표주가 175 달러를 유지했습니다.

도이치뱅크, 월마트 목표주가를 184달러에서 188달러로 상향 조정

도이치뱅크 애널리스트 크리스티나 카타이(Krisztina Katai)는 월마트 목표주가를 184달러에서 188달러로 상향 조정하고,월마트 주식 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 3분기 매크로 데이터는 전반적으로 안정적으로 개선되었지만 소비자 배경은 여전히 변동성이 있다고 말합니다.

이 회사는 소비자 트레이드 다운이 여전히 분명하다고 말합니다.

향후 몇 달 동안 소비자 수요가 어떻게 전개 될지에 대한 명확한 신호를 볼 때까지 트래픽이 견고하게 성장하거나 방어적인 위치에 있는 소매 업체를 계속 선호합니다.

도이치뱅크, 타겟 목표주가 131달러에서 123달러로 하향 조정

도이치뱅크는 타겟 목표주가를 131달러에서 123달러로 낮추고 타겟 주식에 대한 투자의견은 ‘보유’를 유지했습니다.

이 애널리스트는 리서치 노트에서 3분기 매크로 데이터는 전반적으로 안정적으로 개선된 것으로 나타났지만, 소비자 배경은 여전히 불안정하다고 투자자들에게 말합니다.

이 회사는 소비자 트레이드 다운이 여전히 분명하다고 말합니다.

향후 몇 달 동안 소비자 수요가 어떻게 전개 될지에 대한 명확한 신호를 볼 때까지 트래픽이 견고하게 성장하거나 방어적인 위치에 있는 소매 업체를 계속 선호합니다.

도이치뱅크, 달러 제너럴 목표주가를 126달러에서 133달러로 상향 조정

도이치뱅크의 애널리스트 크리스티나 카타이(Krisztina Katai)는 달러 제너럴의 목표주가를 126달러에서 133달러로 상향 조정하고 주식에 대한 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 3분기 매크로 데이터는 전반적으로 안정적으로 개선된 것으로 나타났지만, 소비자 배경은 여전히 불안정하다고 투자자들에게 말합니다.

이 회사는 소비자 트레이드 다운이 여전히 분명하다고 말합니다.

향후 몇 달 동안 소비자 수요가 어떻게 전개 될지에 대한 명확한 신호를 볼 때까지 트래픽이 견고하게 성장하거나 방어적인 위치에 있는 소매 업체를 계속 선호합니다.

10/30, 3분기 아마존 실적을 읽는 월가의 시선, 아마존 모든 사업이 성장 가속화, 목표주가 상향

이번 3분기 아마존 실적에 대한 월가의 평가는 매우 호의적입니다.

엔데믹이 시작과 더불어 온라인 성장이 주춤하면서 시작된 아마존에 대한 비판적인 견해는 이커머스 수요 하락에도 불구하고 지속적으로 단행된 아마존의 이커머스 인프라 투자가 최근 빛을 보고 이커머스 성장세가 가속되고 있고, 이에 따아 이커머스 광고 성장도 빠르게 늘고 있습니다.

거기에 경기침체 우려로 기업들의 클라우드 최적화 추세에 따른 AWS 상장세 둔화도 바닥을 찍었다는 평가가 나오면서 아마존 주가에 긍정적으로 작용하는 것으로 보입니다.

목표주가상향

- 골드만 삭스, 아마존 목표주가를 175달러에서 190달러로 인상

- JP 모건, 아마존 목표주가 180달러에서 190달러로 상향 조정

- 시티, 아마존 목표주가를 $167에서 $177로 인상

- 바클레이즈, 아마존 목표주가를 180달러에서 190달러로 상향 조정

- DA 데이비슨, 아마존 목표 주가를 150달러에서 157달러로 상향 조정

- Telsey Advisory, 아마존 목표주가를 160 달러에서 165 달러로 인상

- 트루이스트, 아마존 목표주가를 174달러에서 176달러로 인상

- TD 코웨느 아마존 목표주가를 165달러에서 180달러로 상향

- Evercore ISI, 아마존 목표주가를 $190에서 $195로 상향

- 베어드, 아마존 목표주가를 155달러에서 160달러로 상향 조정

목표주가 하향

- BofA, 아마존 목표주가를 174달러에서 168달러로 하향 조정

- 파이퍼 샌들러, 아마존 목표주가를 185달러에서 170달러로 하향

골드만 삭스, 아마존 목표주가를 175달러에서 190달러로 인상

골드만 삭스 애널리스트 Eric Sheridan은 아마존 목표주가를 175달러에서 190달러로 올렸으며, 아마존 투자의견 강력 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 글로벌 이커머스 비즈니스의 모멘텀, 북미 영업 이익률 상승, 웹 서비스 매출 성장의 지속적인 안정화 등이 모두 상승 여력의 확실한 원천이었기 때문에 3분기 아마존 실적이 전반적으로 호조를 보였다고 말합니다.

이 회사는 이번 수익 보고서가 현재 수준에서 아마존의 위험/보상이 “앞으로 긍정적인 방향으로 크게 치우쳐 있다”는 것을 확인시켜주는 것으로 보고 있습니다.

JP 모건, 아마존 목표주가 180달러에서 190달러로 상향 조정

JP모건은 아마존 목표주가를 180달러에서 190달러로 상향 조정하고, 아마존 투자의견 비중확대(Overweight) 등급을 유지했습니다.

이 애널리스트는 아마존이 주문 처리 네트워크 지역화와 더 빠른 배송 속도, 광고 수익 가속화, 지속적인 안정화를 보이는 웹 서비스의 혜택을 받아 2분기 연속 강력한 전체 실적을 보고했다고 평가합니다.

이 회사는 Amazon이 지역 주문 처리 네트워크를 통해 서비스 비용과 배송 속도를 개선하고 비용 규율을 강화하여 상당한 이점을 실현하고 있다고 믿습니다.

BofA, 아마존 목표주가를 174달러에서 168달러로 하향 조정

BofA는 아마존 목표주가를 174달러에서 168달러로 낮추고, 아마존 투자의견 매수 등급을 유지했습니다.

아마존은 전년 대비 13%의 매출 성장을 보고하여 전분기 대비 2포인트 상승으로 가속화했으며 3분기 마진은 예상치를 “훨씬 상회”했다고 애널리스트는 투자자들에게 말합니다.

AWS의 성장률 12.3%는 시장 전망치 12.5%에 약간 못 미쳤지만 “우려했던 것보다 낫다”고 애널리스트는 덧붙였습니다.

BofA는 매출 추정치가 낮아지고 부품 합계 분석에서 광고 부문 배수가 낮아져 목표 주가를 약간 낮추고 있다고 분석가는 언급했습니다.

시티, 아마존 목표주가를 $167에서 $177로 인상

Citi는 아마존 목표주가를 $167에서 $177로 상향하고, 아마존 투자의견 매수 등급을 유지합니다.

웹 서비스 수요가 안정화되고 있는 것으로 보임에 따라 회사의 3분기 실적이 기대치를 상회했다고 애널리스트는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 아마존이 필수품으로의 믹스 전환을 통해 소비자 지갑 점유율을 확보하고 마진을 확대하면서 최적화 역풍이 완화됨에 따라 AWS가 가속화 된 성장을 제공 할 수있는 좋은 위치에 있다고 믿습니다.

그 결과 구조적으로 더 수익성이 높은 비즈니스가 되고 밸류에이션도 매력적이라고 Citi는 말합니다.

바클레이즈, 아마존 목표주가를 180달러에서 190달러로 상향 조정

바클레이즈는 아마존 목표주가를 180달러에서 190달러로 상향 조정하고, 3분기 아마존 실적 보고서에 이어 아마존 투자의견 비중확대 등급을 유지했습니다.

이 애널리스트는 연구 노트에서 투자자들에게 아마존이 “몇 가지 역풍에서 위기를 넘겼고 모든 실린더(사업 부문)에서 성장하고 있다”고 평가합니다.

이 회사는 아마존 성장과 수익성이 강하고 대부분의 비즈니스 라인에서 개선되고 있다고 평가합니다.

DA 데이비슨, 아마존 목표 주가를 150달러에서 157달러로 상향 조정

DA 데이비슨 애널리스트 톰 포르테는 아마존 목표 주가를 150달러에서 157달러로 상향 조정하고, 아마존 투자의견 매수 등급을 유지했습니다.

아마존 매출과 이익은 컨센서스와 회사의 추정치보다 좋았다고 분석가는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 또한 이번 아마존의 첫 번째 실적 발표가 9 월 FTC가 독점 금지 혐의로 아마존을 고소한 이후 첫 번째 실적 발표이며 경영진은 소송에 대해 어떠한 언급도하지 않았지만 DA Davidson은 “상황을 면밀히 모니터링”하고 있다고 언급했습니다.

Telsey Advisory, 아마존 목표주가를 160 달러에서 165 달러로 인상

Telsey Advisory는 아마존이 “강력한” 3분기 실적을 발표하고 “견고한” 4분기 가이던스를 제공 한 후 아마존 목표주가를 160달러에서 165달러로 올렸고, 아마존 투자의견 Outperform 등급을 유지했습니다.

이 분석가는 아마존 생태계가 여러 산업에서 아마존이 점유율 상승세를 유지할 수 있을 것으로 계속 믿고 있습니다.

파이퍼 샌들러, 아마존 목표주가를 185달러에서 170달러로 하향

파이퍼 샌들러는 아마존 목표 주가를 185달러에서 170달러로 낮추고, 아마존 투자의견 비중 확대 등급을 유지했습니다.

이 회사는 Amazon 3분기 실적이 다시 한 번 “매우 강력”했으며 영업 이익이 가이던스의 최고치를 약 30 % 상회했다고 말했습니다.

웹 서비스 성장은 우려했던 것보다 좋았으며 경영진은 최적화 역풍의 “약화”와 9월에 마감 된 신규 거래의 가속화에 대해 이야기했다고 분석가는 리서치 노트에서 투자자들에게 말했습니다.

이 회사는 보수적으로 추정치를 소폭 낮췄습니다.

트루이스트, 아마존 목표주가를 174달러에서 176달러로 인상

트루이스트 애널리스트 유세프 스콸리는 아마존 목표주가를 174달러에서 176달러로 인상하고, 아마존 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 아마존이 3분기에 인상적인 실적을 달성하여 북미 이커머스 및 디지털 광고 시장에서 점유율을 지속적으로 높이고 있으며, 운영 효율성을 높여 기록적인 영업이익을 달성하고 있다고 설명했습니다.

AWS의 성장은 고객이 클라우드 비용 최적화에서 새로운 AI 워크로드 배포로 전환함에 따라 안정화되고있는 것으로 보인다고 회사는 덧붙였습니다.

TD 코웨느 아마존 목표주가를 165달러에서 180달러로 상향

TD 코웬은 아마존 목표주가를 165달러에서 180달러로 상향 조정하고, 아마존 투자의견 시장수익률 초과달성(Outperform) 등급을 유지했습니다.

이 회사는 아마존의 견조한 분기에 따라 추정치를 올렸으며 아마존 경영진은 Amazon이 미국에서 가장 빠른 배송 속도를 보고 있으며 구매 빈도가 높아지고 있다고 언급했다는 점을 지적했습니다.

Evercore ISI, 아마존 목표주가를 $190에서 $195로 상향

Evercore ISI는 아마존 목표주가를 $190에서 $195로 올렸으며 “Beat & Bracket” 3분기 아마존 실적 결과로 설명한 내용에 따라 아마존 투자의견 Outperform 등급을 유지했습니다.

이 회사는 아마존 주식을 회사의 “전술적 초과 성과”목록에 유지하고 있습니다.

아마존이 대형주 중 1위를 유지하고 있다고 언급 한 이 회사는 3분기 아마존 실적 보고서에 따라 아마존 매출 추정치는 “거의 변하지 않았지만” 영업 이익과 EPS 추정치는 한 자릿수 중반 및 한 자릿수 높은 비율로 증가한다고 언급했습니다.

베어드, 아마존 목표주가를 155달러에서 160달러로 상향 조정

베어드는 아마존 목표주가를 155달러에서 160달러로 상향 조정하고, 아마존 투자의견 ‘초과수익’ 등급을 유지했습니다.

이 회사는 거시적 논평과 클라우드 트렌드에 대한 조사 결과 민감도가 높아졌음에도 불구하고 AWS 성장이 안정화되고 온라인 상점 및 광고의 성장이 가속화되어 최근 주식 시장을 괴롭히는 우려/대체 데이터 소스를 완화하는 데 도움이 될 아마존 주식을 계속 선호한다고 말했습니다.

모건 스탠리, 실적 발표를 앞두고 아마존닷컴에 긍정적 평가

모건 스탠리는 실적 발표를 앞두고 아마존닷컴에 대해 ‘긍정적 촉매제’라는 투자의견과 함께 비중확대 등급과 175달러 목표주가를 유지했습니다.

이 애널리스트는 리서치 노트에서 투자자들에게 회사에 대한 기대치가 메가캡 동종 기업에 비해 낮아 보이며, 회사는 23 회계 연도를 마치고 24 회계 연도 중반에 AWS 성장률이 다시 가속화 될 것으로 예상하고 있다고 말합니다.

10/19, 트루이스트. 리비안 목표주가를 30달러에서 26달러로 하향 조정

트루이스트 애널리스트 조던 레비는 리비안 오토모티브(RIVN)의 목표주가를 30달러에서 26달러로 낮추었지만, 투자의견 매수 등급은 유지했습니다.

이 애널리스트는 리서치 노트에서 “성장성 있는” 전기차 이름에 대한 현재 주식 시장은 여전히 도전적이지만 리비안은 생산량 증가, 비용 절감, 차세대 기술 투자 등 장기적인 성공에 가장 중요한 분야에서 실행하고 있다고 투자자들에게 말합니다.

이 회사의 단기 촉매제 슬레이트는 생산 및 배송에 대한 2024년 월가 추정치가 계속 감소 추세를 보일 가능성이 있지만 내년 초 잠재적인 R2 생산 발표와 Amazon을 넘어 Rivian의 상업 사업 확장 가능성으로 개선되고있는 것으로 보인다고 회사는 덧붙였습니다.

10/19, 아마존, 배송 속도를 높이기 위한 새로운 로봇 솔루션 출시

아마존 로보틱스 부문 부사장 Scott Dresser가 블로그에 글을 올려 새로운 로봇 배송 솔류션에 대해 소개했습니다.

“새로운 로봇 솔루션인 세쿼이아와 디지트는 작업장 안전을 지원하고 Amazon이 고객에게 더 빠르게 배송하는 데 도움이 될 것입니다.

최신 로봇 팔인 Sparrow와 Cardinal부터 최초의 자율 이동 로봇인 Proteus까지, Amazon의 기술이 Amazon 운영에 미치는 영향에 대해 기대가 큽니다. >현재 75만대 이상의 로봇이 직원들과 협업하여 반복적인 작업을 처리하고 있으며, 직원들은 고객에게 더 나은 서비스를 제공하기 위해 더 많은 시간을 할애할 수 있게 되었습니다.

이러한 모든 노력의 결과로, 올해 연말 쇼핑 시즌을 맞아 고객 주문을 처리할 수 있는 새로운 로봇 시스템을 출시하게 되어 매우 자랑스럽게 생각합니다. >이 새로운 기술의 이름은 ‘세쿼이아’이며, 현재 텍사스 휴스턴의 한 주문 처리 센터에서 운영되고 있습니다…통합 로봇 시스템으로 작동하는 세쿼이아는 상품 보관 방식을 획기적으로 단순화 및 최적화하고 직원들이 안전한 방식으로 상품을 피킹하는 데 도움을 줄 것입니다. 이러한 성과는 기술 팀의 독창성뿐만 아니라 자동화를 사용하여 작업장을 개선하는 방법에 대한 운영 직원들의 파트너십과 정기적인 피드백 덕분입니다…

Agility Robotics와의 파트너십을 확대하여 이족 보행 로봇 인 Digit을 운영에서 사용하기 위해 테스트를 시작할 것입니다.

Agility는 Amazon이 Amazon 산업 혁신 펀드의 일환으로 투자한 회사 중 하나입니다.

Digit은 창고 구석이나 공간에서 새로운 방식으로 물건을 이동하고, 잡고, 다룰 수 있습니다.”

블름버그, 아마존, 칼리지 스테이션에서 드론으로 의약품 배송 시작

배송 기능을 “공중으로 확장하려는 노력의 일환으로 아마존은 텍사스 주 칼리지 스테이션에서 테스트 프로그램에서 드론으로 의료 처방전을 배달하고 있다고 블름버그가 보도했습니다.

블룸버그 기사에 따르면, 의료용품의 신속한 배송 시스템은 “실행 가능한 드론 배송 사업”의 핵심 범주가 되었습니다.

CNBC, 월마트, 아마존 도전하며 타사 마켓 플레이스 강화

월마트는 회사의 가상 선반을 채우는 수십만 명의 독립 판매자를 모집하고 유지하는 동시에 이러한 판매자가 휴일 판매를 늘리기 위해 타사 온라인 마켓 플레이스에서 세계 최대 소매 은행으로서 제품을 포장 및 배송하고 심지어 광고하도록 월마트에 지불하도록 유도하기 위해 노력하고 있다고 CNBC의 Melissa Repko가 보도했습니다.

월마트의 미국 내 온라인 판매는 최근 급격히 증가한 반면 메이시스, 타겟 등 다른 주요 소매업체는 감소세를 보였지만 월마트의 전자상거래 사업은 여전히 라이벌인 아마존(AMZN)보다 훨씬 작다고 보고서는 지적했습니다.

10/18, UBS, 아마존 목표주가 180달러에서 178달러로 하향 조정

UBS는 아마존 목표주가를 180달러에서 178달러로 낮추고 아마존 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 아마존이 3분기 실적을 앞두고 단기적으로 역풍을 맞을 가능성이 있다고 보고 있으며, 현장 조사에 따르면 9월은 클라우드 지출에 있어 더 어려운 시기였다고 말합니다.

트루이스트, 아마존 목표주가를 176달러에서 174달러로 하향

- 북미 매출 부진으로 에상치 하회할 것

- 온라인 광고에서 신뢰도 높은 메가 프랫폼 선호 경향은 긍정적

트루이스트 애널리스트 유세프 스콸리는 대형 인터넷 기업에 대한 광범위한 연구 노트의 일환으로 아마존 목표주가를 176달러에서 174달러로 낮추고, 다음 주 3분기 아마존 실적 발표를 앞두고 아마존 주식 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 마케터들이 광고 효율성에 지속적으로 집중하면서 성장이 가격보다는 노출 수로 치우치고 있지만, 온라인에서 건전한 사용자 참여가 더 많은 광고 지출을 유도하고 메가 플랫폼을 선호하고 있다고 말합니다.

그러나 이 회사는 북미 매출이 컨센서스 추정치를 약간 밑돌고 있는 것으로 나타난 최근 Truist 카드 데이터 수치를 반영하여 북미 매출에 대한 탑라인 추정치를 수정했다고 덧붙였습니다.

도이치뱅크, Temu가 아마존에 구조적 위협이 아니라고 주장

도이치뱅크 애널리스트 Lee Horowitz는 미국에서 합법적인 이커머스 경쟁자로 부상한 Temu가 “인상적”이라고 말하며, 일부 관찰자들은 이 회사가 4분기에 총 상품 거래액이 200억 달러 이상을 기록할 것으로 예상하고 있습니다.

이 애널리스트는 리서치 노트에서 Temu가 Wish보다 훨씬 더 합법적인 경쟁자이지만 Amazon에 대한 구조적인 위협은 아니라고 말합니다.

이 회사는 현재 아마존에서 이미 공급되는 상품에 대한 가격 차이가 과장되어 있다고 생각합니다.

연구 결과에 따르면 아마존에서 가격 필터를 적용하면 소비자는 여러 카테고리에서 Temu 가격의 4~10% 이내에서 경쟁력 있는 상품을 찾을 수 있습니다.

이는 아마존이 이미 Temu와 경쟁할 수 있는 공급량을 확보하고 있다는 점을 강조한다고 도이치뱅크는 주장합니다.

이 회사는 아마존 주식에 대해 매수 등급을 유지하고 목표 주가를 175달러로 제시했습니다.

The Information, 아마존, 광고 회사에 프라임 비디오에 큰 돈을 쓰라고 요청

아마존 경영진은 광고주들에게 2024년 플랫폼에서 광고를 게재하기 시작할 때 프라임 비디오 스트리밍 서비스에 “상당한”금액을 지출하기로 약속 할 것을 요청하고 있다고 The Information의 Sahil Patel이 보도합니다.

광고 경영진은 넷플릭스가 2022년에 넷플릭스 광고요금제를 출시할 때 요구했던 것보다 더 공격적인 요구라고 말합니다.

한 대형 광고 회사와의 회의에서 아마존 경영진은 2024년에 1억 달러 이상의 초기 약정을 요청했다고 저자는 말합니다.

10/17, 스티펠, 아마존 투자의견 매수 등급 부여

Stifel은 매수 등급과 목표주가 173 달러로 Amazon.com에 대한 커버리지를 시작했습니다.

다른 어떤 전자 상거래 플랫폼도 “아마존이 축적 한 규모에 필적하는 것은 없다”고 분석가는 투자자들에게 가장 광범위한 품목을 가장 저렴한 가격으로 제공하고 가장 광범위한 주문 처리 네트워크를 갖추고 있다고 말합니다.

이 애널리스트는 핵심 소매 사업에서 규모가 중요하지만, 이는 관련 Prime, 광고 및 기타 비즈니스가 구축 된 기반이기도하다고 덧붙였습니다.

이 회사는 중기적으로 클라우드 지출 추세가 안정화되어 AWS에 도움이 될 것이며, 운영 마진 상승과 2024년 Prime Video에서 광고를 시작할 예정인 광고의 지속적인 성장을 예상하고 있습니다.

10/16, BofA, 4분기 아마존의 빅딜데이 GMV 91억 달러 추정

BofA는 아마존이 10월 10~11일 빅딜데이를 개최한 후 “통상적이고 제한된 언론 발표”를 통해 프라임 회원들이 “수억 개”의 품목에서 10억 달러 이상을 절약했으며 “수백만 개”가 이미 미국 고객에게 배송되었다고 발표했다고 지적했습니다.

올해 737단어의 보도 자료는 2022년의 563단어 보도 자료보다 길었지만 “배송 속도에 훨씬 더 중점을 두었다”고 애널리스트는 투자자들에게 말합니다.

전년 대비 43%의 빅딜 일수 성장률로 총 GMV가 91억 달러로 지난 10월의 추정치인 66억 달러에 비해 크게 증가해 빅딜 타사 단위 성장 지표가 “긍정적으로 보인다”고 주장하며 4분기의 “견조한 출발”을 시사합니다.

BofA는 아마존 투자의견 매수 등급과 아마존 목표주가 174달러를 유지합니다.

10/11, 웰스 파고, 아마존 AWS 성장 추정치 조정, 주식 행동의 핵심 논평

- AWS 매출 예상치 하향

- 실적 발표 시 아마존 코멘트에 의해 좌우될 것

Wells Fargo는 분기 실적을 앞두고 아마존에 여전히 낙관적이며, 아마존 투자의견 비중 확대 등급과 아마존 목표주가는 165 달러를 제시했습니다.

이 회사는 3분기 아마존 매출/영업이익은 대체로 예상치에 부합할 것으로 예상하고 있으며, 미지근한 클라우드 점검으로 3분기/4분기 AWS 매출을 소폭 하향 조정했습니다.

또한 웰스는 AWS의 논평이 주가의 가장 큰 변동 요인으로 보고 있습니다.

10/6, 유통 관련주 전망 보고서

전반적으로 미국 소비가 감소한다는 소식이 있고, 특히 월마트 실적이 좋지 않은데 이는 비만치료제가 광범위하게 보급되면서 식욕이 떨어진 소비자들임 음식료품 소비를 줄이고 있기 때문이라는 분석도 있습니다.

전반적으로 미국 유통주들에 대해서 목표주가 하락 보고서가 많습니다.

10/6, 인사이더, 아마존, 미국 프라임 사용자에게 더 저렴한 프레시 배송 서비스 제공

- 아마존 프라임 무료배송 기준을 150달러에서 100달러로 낮춤

Insider는 미국 아마존 프라임 가입자는 플랫폼에서 100달러 이상을 지출하면 아마존 프레시에서 무료 식료품 배달 주문을 받을 수 있으며, 이는 이전의 무료 배송 기준인 150달러에서 낮아진 것이라고 비즈니스 인사이더의 애슐리 스튜어트와 유진 김이 보도했습니다.

아마존은 내부 문서를 인용해 이번 주부터 이 새로운 요금 체계를 적용할 계획이라고 밝혔습니다.

식료품 배달 분야의 또 다른 상장 기업인 Instacart(CART)도 있습니다.

Telsey Advisory, 코스트코 목표주가 575달러에서 600달러로 상향 조정

텔시 어드바이저리는 코스트코 목표주가를 575달러에서 600달러로 상향 조정하고, 투자의견 초과 실적 등급을 유지했습니다.

이 회사는 “예상보다 나은” 9월 비교 판매 성장과 4.9 %의 “인상적인”총 트래픽 증가를 보고했다고 분석가는 투자자들에게 말합니다.

이 회사는 코스트코의 높은 회원 충성도와 가치 중심의 구색이 현재의 불확실한 소비 환경에서도 판매를 계속 촉진 할 것이라고 믿습니다.

DA 데이비슨, 코스트코는 3개월 연속 강세를 보이고 있다고 평가

DA 데이비슨 애널리스트 마이클 베이커는 9월 판매 데이터 이후 코스트코 투자의견 중립 등급과 코스트코 목표주가 570달러를 유지했습니다.

이 분석가는 리서치 노트에서 투자자들에게 5월과 6월에 마이너스 실적을 발표한 후 3개월 연속으로 회사의 총 보상이 강화되었으며, 가스 가격 인플레이션이 다시 돌아올 수 있기 때문에 가스 가격 상승은 5월에 0.3 % 하락한 것에 비해 0.3 %의 보상을 제공했다고 분석가는 말합니다.

그러나 이 회사는 주가가 향후 12개월 예상 수익의 36.5배에 거래되고 있기 때문에 더 나은 진입 시점을 기다리는 것을 선호한다고 덧붙였습니다.

트루이스트, 타겟 목표주가를 $133에서 $116로 하향 조정

Truist는 하드 라인 / 브로드 라인에 대한 광범위한 연구 노트의 일환으로 타겟 목표주가를 $133에서 $116로 낮추고, 투자의견 보류 등급을 유지했습니다.

트루이스트 카드 데이터에 따르면 지난 몇 주 동안 소매 지출 추세가 완화되었지만 이러한 추세는 많은 소매업체의 실적 부진으로 인해 예상했던 것보다 훨씬 더 안정적인 것으로 보인다고 애널리스트는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 또한 해당 부문의 시장 배수 하락을 반영하여 가격 목표를 조정하고 있습니다.

트루이스트. 홈디포 목표 주가를 372달러에서 341달러로 하향

트루이스트 애널리스트 스콧 시카렐리는 홈디포의 목표 주가를 372달러에서 341달러로 낮추고 하드라인/브로드라인에 대한 광범위한 연구 노트의 일부로 주식에 대한 매수 등급을 유지했습니다.

트루이스트 카드 데이터에 따르면 지난 몇 주 동안 소매 지출 추세가 완화되었지만 이러한 추세는 많은 소매업체의 실적 부진으로 인해 예상했던 것보다 훨씬 더 안정적인 것으로 보인다고 애널리스트는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 또한 해당 부문의 시장 배수 하락을 반영하여 가격 목표를 조정하고 있습니다.

트루이스트, 달러 트리 목표주가 160달러에서 128달러로 하향 조정

트루이스트 애널리스트 스콧 시카렐리는 하드라인/브로드라인에 대한 광범위한 연구 노트의 일환으로 달러 트리에 대한 회사의 목표주가를 160달러에서 128달러로 낮추고 투자의견 매수 등급을 유지했습니다.

트루이스트 카드 데이터에 따르면 지난 몇 주 동안 소매 지출 추세가 완만해졌지만, 이러한 추세는 많은 소매업체의 실적 부진으로 인해 예상했던 것보다 훨씬 더 안정적인 것으로 보인다고 애널리스트는 리서치 노트에서 투자자들에게 설명합니다.

또한 이 회사는 해당 부문의 시장 배수 하락을 반영하여 가격 목표를 조정하고 있습니다.

트루이스트, 달러 제너럴 가격 목표치를 $142에서 $117로 하향 조정

트루이스트는 하드 라인 / 브로드 라인에 대한 광범위한 연구 노트의 일환으로 달러 제너럴 목표주가를 $142에서 $117로 낮추고, 투자의견 보류 등급을 유지합니다.

트루이스트 카드 데이터에 따르면 지난 몇 주 동안 소매 지출 추세가 완화되었지만 이러한 추세는 많은 소매업체의 실적 부진으로 인해 예상했던 것보다 훨씬 더 안정적인 것으로 보인다고 애널리스트는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 또한 해당 부문의 시장 배수 하락을 반영하기 위해 가격 목표를 조정하고 있습니다.

루프 캐피탈에서 코스트코 목표 주가를 615달러에서 630달러로 상향 조정

루프 캐피탈은 코스트코의 9월 판매 데이터가 예상보다 양호한 실적을 기록한 후 코스트코의 목표 주가를 615달러에서 630달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

이 회사는 “혁신적인 신제품과 흥미로운 계절 상품 구색”과 함께 Kirkland 개인 상표의 일반적인 일상 가치에 대해 여전히 긍정적입니다.

루프 캐피탈 예측은 주당 매출 감소로 인해 24 회계연도 탑라인이 둔화될 것으로 가정하고 있지만, 가스 인플레이션이 계속된다면 2480억 달러의 예측은 “너무 보수적”일 수 있다고 생각합니다.

웰스파고, 코스트코 목표주가를 510달러에서 525달러로 상향 조정

웰스파고는 코스트코의 목표주가를 510달러에서 525달러로 상향 조정하고 주식에 대해 동일 비중 등급을 유지했습니다.

이 회사는 코스트코의 9월 매출이 거의 일치했으며 4년 추세에서 완만 한 연속 개선을 보였다고 지적합니다.

실적은 어려운 배경에도 불구하고 견조한 수준을 유지하고 있지만 웰스는 현재 멀티플에서 위험/보상 측면에서 어려움을 겪고 있습니다.

10/5, 블름버그, 아마존, 라이브 오디오 스트리밍 앱 Amp 종료한다고 보도

아마존은 사용자가 “음악을 재생하고 노래와 함께 이야기함으로써” DJ인 척할 수 있는 라이브 오디오 앱인 Amp 서비스를 종료한다고 블룸버그에서 보도했습니다.

블룸버그에 따르면 아마존의 한 임원은 “이번 결정은 빠르고 쉽게 내려진 것이 아니다”라고 말했습니다.

The Information, 앤트로픽, 구글 등으로부터 20억 달러 자금 조달 논의 중

마이크로소프트가 지원하는(MSFT) 오픈AI의 경쟁사인 앤트로픽이 지난주 아마존이 이 회사에 12억 5천만 달러를 투자하기로 약속한 데 이어 최소 20억 달러의 신규 자금을 조달하기 위해 투자자들과 논의 중이라고 The Information이 보도했습니다.

Antrhopic은 작년에 약 10% 지분을 인수 한 Goo 구글이 최신 라운드에서 투자 할 것으로 예상된다고 주주들에게 말했습니다.

10/4, JP모건, 최근 아마존닷컴 주가 하락 시 매수 주장

- 아마존 웹 서비스는 2023년 하반기 다시 성장을 가속화해 2024년까지 이어질 것이며,

- 2023년 아마존 잉여현금흐름 창출은 턴어라운드할 것

JP모건은 아마존 주가가 최근 타사 데이터 둔화에 따른 웹 서비스 성장, 미국 소비자 현황, 경쟁 심화, 연료비 상승, 휴일 고용 규모, FTC 소송 등 여러 투자자의 우려로 인해 9월 13일 최근 고점 대비 11% 하락했다고 밝혔습니다.

하지만 JP모건은 아마존이 이 부문에서 여전히 최고의 아이디어이며 주가 하락을 매수할 것이라고 말합니다.

아마존 웹 서비스는 2023년 하반기 다시 성장을 가속화해 2024년까지 이어질 것이며, 2023년 아마존 잉여현금흐름 창출은 턴어라운드할 것이라고 분석가는 연구 노트에서 투자자들에게 말합니다.

이 회사는 아마존 목표주가 180달러와 아마존 투자의견 비중 확대 등급을 유지합니다.

The Information, 엔비디아, ‘클라우드 서비스’로 AWS 영역에 진출

“인공지능용 서버 칩”을 설계하는 것으로 알려진 칩 제조업체 인 엔비디아는 이러한 칩으로 AI를 개발하는 기업 고객을 위해 DGX Cloud라는 클라우드 서비스를 구축하는 과정에 있습니다.”고 인포메이션이 보도했습니다.

엔비디아 DGX 클라우드는 “마이크로소프트(MSFT), 오라클(ORCL), 구글(GOOG)의 데이터 센터에 위치한 서버를 사용하므로 엔비디아가 서버로 할 수 있는 일이 제한됩니다.”라고 The Information은 덧붙였습니다.

WSJ, 아마존, 가격 인상을 위해 비밀 알고리즘 사용한다고 보도

아마존은 경쟁업체가 따를 수 있는 방식으로 가격을 얼마나 올릴 수 있는지 테스트하기 위해 코드명 “프로젝트 네시”라는 알고리즘을 사용했다고 월스트리트저널의 다나 마티올리가 연방거래위원회의 회사에 대한 독점 소송의 편집된 부분을 인용해 보도했습니다.

이 알고리즘은 아마존이 쇼핑 카테고리 전반에 걸쳐 품목의 수익을 개선하는 데 도움이 되었으며 경쟁업체들이 가격을 인상하고 고객에게 더 많은 비용을 청구하도록 유도했기 때문에 불만의 혐의에 익숙한 사람들이 저널에 말했다.

9/26, BofA, 아마존의 앤서픽 투자 ‘AWS의 브랜딩 이벤트가 될 수 있다’

아마존이 앤서픽의 소수 지분을 인수하고 AI 연구 회사에 최대 40억 달러를 투자하기로 합의했다고 발표한 후, BofA는 앤서픽이 “기술 대기업” 마이크로소프트(MSFT), 구글(GOOGL), 메타(META)의 진화하는 AI 모델에 맞서면서 이를 “흥미로운 파트너십”이라고 불렀습니다.

로이터 통신에 따르면, 앤서픽은 구글과의 파트너십을 지속하고 있으며 구글 클라우드를 통해 기술을 제공할 계획이지만, BofA는 구글의 자체 LLM 모델에 대한 투자와 개발로 인해 앤서픽이 아마존을 ‘기본’ 클라우드 파트너로 선택했을 수 있다고 생각합니다.

Anthropic에 대한 투자는 Amazon이 AI 분야에서 “리더 중 하나”가 될 것이라고 믿는다고 생각하는이 회사는 이 거래가 “AWS의 브랜딩 이벤트가 될 수 있다고 믿으며” 아마존 투자의견 매수 등급과 아마존 목표주가 174달러를 유지했습니다.

웨드부시, 아마존 프라임 비디오 광고 매출 증가액 66억~80억 달러 예상

- 아마존 프라임 광고 매출 66억~80억 달러 예상

웨드부시는 2024년에 프라임 비디오의 프로그램과 영화에 제한된 광고를 도입할 것이라는 아마존의 발표에 대해 언급하며, 전 세계 출시로 인해 66억~80억 달러의 매출 증가가 예상된다고 말했습니다.

이 회사는 콘텐츠 투자로 직접 수익을 창출하고 스트리밍 비용의 상당 부분을 상쇄할 수 있기 때문에 2024~2025년에 이 기회가 중요한 운영 마진 동인이 될 것으로 보고 있습니다.

웨드부시의 아마존 투자의견은 ‘시장수익률 상회(Outperform)’ 등급, 아마존 목표주가는 280달러입니다.

9/25, 씨티, 아마존 프라임 비디오 광고로 회원 가격 인상 가능성 제거

- 아마존은 2025년부터 아마존 프라임에 광고 시작

- 시티는 아마존 광고 수익이 50억 달러 이상을 콘텐츠 투자가 투입할 수 있는 여력이 생김

- 아마존 주가는 아래 이유로 전도 유망함

- 이커머스 등 인터넷 비즈니스가 반등하고 있으며

- AWS 가 바닥을 찍고 상승하고 있으며

- 배송에 대한 투자로 전환율이 개선더ㅣ고 있음

씨티 애널리스트 로널드 조시는 아마존이 2024년부터 프라임 비디오에 광고를 포함할 것이라고 발표하면서 미국 프라임 회원에게 월 2.99달러를 추가하면 광고 없는 옵션도 제공한다고 밝혔습니다.

전략적으로, 아마존 프라임 비디오에 광고가 포함되면 혜택이 계속 확대됨에 따라 프라임 회원의 잠재적인 가격 인상 요인이 제거되는 동시에 아마존이 콘텐츠 접근 방식을 구축함에 따라 콘텐츠 확보 비용을 보조할 수 있을 것으로 보고 있습니다.

Citi의 대략 계산(back-of-envelope math)’에 따르면 광고로 인해 미국에서 콘텐츠에 사용할 수 있는 약 50억 달러 이상의 추가 수익이 발생할 수 있다고 합니다.

더 큰 그림에서 보면, 아마존은 여전히 인터넷 부문에서 가장 추천하는 기업 중 하나이며, AWS 수요가 안정화되고 더 빠른 배송에 대한 투자로 전환율이 개선되고 아마존이 의미 있는 마진 확대를 제공함에 따라 Citi는 아마존 투자의견 매수 등급과 아마존 목표주가 167달러를 재차 제시합니다.

[back-of-envelope math : 대충한 계산, 대략적인 계산이라는 의미

9/19, BI, 아마존, 식료품, 의료 분야에서 새로운 구독 프로그램 고려 중

- 아마존 프라임 성장세 둔화에 직면

- 식료품 및 의료 서비스를위한 새로운 독립형 멤버십 프로그램과 원 메디컬의 일차 진료 서비스를 프라임과 통합을 고려

아마존은 의료 및 식료품 서비스에 대한 새로운 구독 계획과 Prime과의 잠재적 인 One Medical 통합을 고려하고 있다고 Business Insider가 보도했습니다.

일부 추정에 따르면 아마존 프라임이 미국에서 성장이 둔화됨에 따라, 아마존은 아마존의 식료품 및 의료 서비스를위한 새로운 독립형 멤버십 프로그램과 원 메디컬의 일차 진료 서비스를 프라임과 통합하는 것을 포함하는 제안을 멤버십 프로그램의 “잠재적 인 기회”로 검토하고 있다고 보고서는 말했다.

9/18, WSJ, 아마존, 차세대 히트작 찾는다고 WSJ 보도

아마존닷컴 최고 경영진은 회사의 차세대 히트작을 뜻하는 내부 약어인 ‘제4의 기둥’을 찾기 위해 수년 동안 노력해 왔다고 월스트리트저널 보도했습니다.

하지만 이는 달성하기 어려운 목표임이 입증되고 있습니다.

이 거대 기술 기업은 여러 산업에 걸쳐 다양한 시도에 수십억 달러를 투자했으며, 그 과정에서 월스트리트의 관심을 불러일으켰다고 저자들은 지적합니다.

아마존 세 개의 기둥은 각각 연간 매출이 수백억 달러에 달하는 대규모 사업인 온라인 소매 마켓플레이스, 아마존 프라임 멤버십 프로그램, 클라우드 컴퓨팅 사업부인 아마존 웹 서비스입니다.

그러나 최근 몇 년 동안 의료, 대면 쇼핑, 엔터테인먼트 및 하드웨어에 대한 진출을 포함하여 거의 모든 큰 베팅이 지금까지 번성하고 수익성있는 새로운 비즈니스로 전환되지 않았다고 이 매체는 덧붙입니다.

9/14, 모건 스탠리, 아마존 주식을 모건 스탠리 ‘탑픽’으로 선정

모건 스탠리는 오는 2025년 아마존 마진을 2019년 수준으로 되돌릴 수 있는 북미 소매 수익성 개선의 지렛대가 될 것으로 보고 아마존 주식을 ‘탑픽’으로 선정했습니다.

이 분석가는 주문 처리/배송, 콘텐츠 지출, 상품 마진 등의 출처에서 회사가 보는 “효율성 상승 여력”이 실현되면 주가가 “여기에서 20~60% 상승 여력이 있을 수 있다”고 투자자들에게 주장했습니다.

모건 스탠리는 아마존 투자의견 비중 확대 등급과 아마존 목표주가 175달러를 제시했습니다.

아마존, 판매자 리스팅 및 쇼핑객 구매를 지원하는 생성 AI 도구 출시

아마존의 전 세계 판매 파트너 경험 부문 부사장 Mary Beth Westmoreland는 새로운 생성 AI 도구를 블로그를 통해 부분적으로 소개했습니다:

“새로운 AI 기능을 통해 판매자는 매력적이고 효과적인 제품 목록을 더 쉽게 작성하고 쇼핑객이 원하는 것을 찾을 수 있습니다.

생성형 인공 지능은 스프레드시트 작성, 이미지 캡션 작성, 에세이, 시, 프레젠테이션 작성과 같은 작업을 처리하는 데 도움을 주고 있습니다.

이제 Amazon은 최신 AI 기술을 사용하여 셀러의 리스팅 생성 및 관리 환경을 획기적으로 개선하고 있습니다. 새로운 생성 AI 기능을 통해 아마존 셀러는 더욱 철저하고 매력적인 상품 설명, 제목, 리스팅 세부 정보를 작성하는 방법을 간소화할 수 있습니다.

이러한 새로운 기능을 통해 셀러는 새 제품을 더 빠르고 쉽게 리스팅하고 기존 리스팅을 강화하여 고객이 더욱 자신 있게 구매 결정을 내릴 수 있습니다…

매력적인 제품 제목, 글머리 기호 및 설명을 작성하는 데 이전에는 셀러에게 상당한 작업이 필요했습니다.

아마존은 판매자가 이러한 프로세스를 간소화할 수 있도록 새로운 생성 AI 기능을 제공하여 많은 특정 제품 데이터를 입력해야 하는 단계를 단 한 단계로 줄였습니다.

새로운 기능은 대량의 데이터를 인식하고 요약할 수 있도록 특별히 훈련된 머신 러닝 모델의 일종인 대용량 언어 모델(LLM)을 사용합니다.”

8/30, 골드만 삭스, 베스트바이 목표주가를 77달러에서 79달러로 상향

골드만 삭스 애널리스트 Kate McShane은 2분기 베스트바이 실적 호조와 업데이트 된 가이던스 이후 베스트바이 목표주가를 77 달러에서 79 달러로 올렸고, 베스트바이 투자의견 중립 등급을 유지했습니다.

이 분석가는 리서치 노트에서 투자자들에게 베스트바이 동일매장 매출이 전분기 대비 개선되었으며, 베스바이 경영진은 24 회계 연도 하반기에도 보상 추세가 계속 개선 될 것으로 예상하고 있다고 분석가는 말합니다.

또한 베스트바이 목표주가 변경은 EBITDA 추정치의 이월을 반영한 것이며, 예상 EBITDA 배수에 대한 기업 가치는 각각 4.5배, 5.5배, 6.5배로 변동 없이 유지된다고 덧붙였습니다.

8/28, 인포메이션, 아마존, 디즈니와 ESPN 스트리밍 파트너십 논의 중,

인포메이션에 따르면 아마존(AMZN)은 디즈니(DIS)가 운영중인 ESPN 스트리밍 버전 작업에 대해 디즈니와 초기 논의를 진행 중이라고 보도했습니다.

이 전자상거래 대기업, 아마존은 스트리밍 플랫폼을 통해 서비스를 제공하여 배포를 확대하는 동시에 잠재적으로 ESPN의 소수 지분을 확보할 수 있다고 저자는 지적합니다.

웨드부시, 아마존 투자의견 Outperform 등급으로 웨드부시의 ‘베스트 아이디어 목록’에 추가

- 전자 상거래, 광고 및 웹 서비스 업종 전반에 걸쳐 성장이 개선되거나 안정화

- 아마존의 핵심 비즈니스는 업계 최고의 주문 처리 인프라를 통해 좋은 입지를 확보하고 있다고 평가

Wedbush는 아마존 투자의견 Outperform 등급과 아마존 목표주가 $180를 부여하고, 전자 상거래, 광고 및 웹 서비스 업종 전반에 걸쳐 성장이 개선되거나 안정화되면서 아마존의 배경이 강화되기 시작했다는 믿음을 인용하여 아마존 주식을 “Best Ideas List”에 추가했습니다.

이 회사는 이커머스가 팬데믹으로 인해 전반적으로 성장이 둔화되고 주문 처리 활용률이 낮아져 영업이익률이 압박을 받으면서 최근 몇 분기 동안 아마존의 핵심 비즈니스가 저평가되어 왔다면서, 이제 아마존의 핵심 비즈니스는 업계 최고의 주문 처리 인프라를 통해 좋은 입지를 확보하고 있다고 덧붙였습니다.

Edward Jones, 달러 제너널 투자의견을 보류에서 매수 등급으로 업그레이드

에드워드 존스는 달러 제너럴(DG) 투자의견을 보류에서 매수로 업그레이드하고 주식 포커스 리스트에 추가했습니다.

달러 스토어 산업의 매력적인 펀더멘털, 인터넷 경쟁 감소 및 지속적인 매장 성장에 대한 장기적인 잠재력은 Dollar General의 매력적인 매장 경제성과 성장 잠재력을 창출한다고 회사는 리서치 노트에서 투자자들에게 말합니다.

8/9, 오펜하이머, 월마트 목표 주가를 165달러에서 175달러로 상향 조정

오펜하이머는 분기 실적을 앞두고 월마트 목표 주가를 165달러에서 175달러로 상향 조정하고 월마트 투자의견 ‘시장수익률 상회(Outperform)’ 등급을 유지했습니다.

이 회사는 특히 식품 인플레이션 혜택의 완화, 새로운 학자금 대출 역풍, 단기적으로 서비스로의 지속적인 소비자 이동으로 인해 잠재적으로 더 어려워 질 수있는 소매 배경에서 계속해서 강력한 성과 사례를보고 있습니다.

오펜하이머는 2분기에 또 한 번의 월마트 실적 호조와 우러마트 실적 가이던스 상향 조정을 예상하고 있습니다.

이번 회계연도 이후를 내다볼 때, 이 회사는 비즈니스 믹스 개선, 디지털 노력의 지속적인 견인, 공격적인 투자 의제로 인한 재무적 혜택에 힘입어 월마트가 더 강력한 수익 흐름을 제공할 수 있다는 “점점 더 확신”을 갖고 있습니다.

월마트는 여전히 오펜하이머의 최고 추천 종목입니다.

Telsey Advisory, 홈데포 투자의견을 시장수익률 아웃퍼폼에서 시장수익률 등급으로 하향 조정

Telsey Advisory 애널리스트 조셉 펠드먼은 홈디포 목표주가를 315달러로 유지했지만 홈데포 투자의견을 시장수익률 아웃퍼폼에서 시장수익률로 하향 조정했습니다.

이 회사는 약한 주택 시장 동향, 고가 품목 및 프로젝트에 대한 소비자의 신중한 태도, 지난 3년간의 강력한 COVID-19 및 정부 부양책 관련 이익으로 인한 지속적인 정상화와 관련하여 단기적으로 로우즈가 “약간 더 가파른 둔화”를 경험할 것으로 예상하고 있습니다.

애널리스트는 리서치 노트에서 주가가 부정적인 뉴스와 어려운 영업 환경을 상당 부분 반영하고 있지만 단기적으로 시장을 능가할 가능성은 낮다고 투자자들에게 말합니다.

8/6, 2분기 아마존 실적을 읽는 월가의 시선, 메인 비즈니스 및 마진 개선으로 아마존 주가 변곡점을 맞다

2분기 아마존 실적에 대해, 그동안 아마존 주가 부진을 씻을 수 있는 변곡점으로 평가가 많습니다.

긍정적인 아마존 실적 평가에는 아래 세가지 요인이 고려되고 있습니다.

- 아마존 웹 서비스 : 고객들이 기존 비용 효율화르 중시했으나, 생성 AI등으로 새로운 관점에거 클라우드 서비스를 평가하면서 아마존 웹 서비스가 안정화 되시 시작

- 소매 부눔, 특히 이커머스 비즈니스가 그동안 역성장에서 성장으로 전환되었고,

- 영업이익 등이 적자에서 흑자로 전환하는 등 마진 구조가 크게 개선되고 있다는 점

모건스탠리, 아마존 목표주가가 150달러에서 175달러로 상향 조정

모건 스탠리의 애널리스트 브라이언 노왁은 아마존 목표주가를 150달러에서 175달러로 올렸고, 리테일과 AWS 전반에 걸쳐 “강력한” 2분기 실적과 포워드 가이드를 발표한 후에도 주식에 대한 비중확대 등급을 유지했습니다.

이 보고서에 따라 회사의 23회계연도 및 24회계연도 EBIT 추정치는 각각 29%와 13% 상승했습니다.

JP모건, 아마존 목표주가를 145달러에서 180달러로 상향 조정

아마존 주가 강세 근거

- 아마존 웹 서비스 부문은 안정화되고

- 소매 부문은 성장이 가속화되고 있으며

- 의미 있는 마진 확대가 진행되고 있다는 점

JPMorgan은 아마존 목표주가를 145달러에서 180달러로 올렸고, 아마존 투자의견 비중 확대 등급을 유지했습니다.

이 분석가는 2분기 아마존 실적과 3분기 전망에 따라 주가가 다시 상승하고 계속 상승 할 가능성이 있다고 믿습니다.

애널리스트는 리서치 노트에서 투자자들에게 “주목해야 할 몇 가지 중요한 변곡 지표가 있다”고 말합니다.

분석가는 리서치 노트에서 투자자들에게 아마존 웹 서비스 부문은 안정화되고 소매 부문은 성장이 가속화되고 있으며 의미 있는 마진 확대가 진행되고 있다는 강세 논리를 보여줍니다.

JMP증권, 아마존 목표주가 140달러에서 175달러로 상향 조정

JMP 증권은 아마존 목표주가를 140 달러에서 175 달러로 올렸으며 주식에 대해 Outperform 등급을 유지했습니다.

애널리스트는 리서치 노트에서 아마존이 매출과 수익 모두에서 기대치를 뛰어넘는 2분기 실적을 발표했으며, 3분기 전망도 예상보다 좋았다고 밝혔습니다.

에버코어 ISI에서 아마존 목표주가를 150달러에서 190달러로 상향 조정했습니다.

에버코어 ISI의 애널리스트인 마크 마하니는 아마존 목표주가를 150달러에서 190달러로 상향 조정했으며, 2분기 보고서가 “견조한 실적 및 수익률”이라고 평가한 후 주식에 대한 시장수익률 초과달성 등급을 유지했습니다.

이 회사는 2 분기 보고서가 회사가 직면 한 두 가지 주요 질문 인 소매 마진 회복과 AWS 수익 재 가속화를 해결함에 따라 이번 분기가 “주식에 대한 잠금 해제”를 제공한다고 믿습니다.

이 회사는 아마존을 “전술적 초과 성과” 목록에 유지하고 있다고 언급하면서이 주식이 대형주 인터넷 이름 중 두 번째로 추천한다고 말합니다.

BofA, 아마존 목표주가를 154달러에서 174달러로 상향 조정

BofA의 애널리스트 저스틴 포스트는 아마존 목표주가를 154달러에서 174달러로 상향 조정하고, 미국 소매 부문이 주도한 “강력한 실적 개선 및 상승 분기”를 언급하며 투자의견 ‘매수’를 유지했습니다.

3분기 매출 및 이익 전망은 시장 예상치를 상회했으며 경영진은 AWS 또는 7월 성장에 대한 부문별 가이던스를 제공하지 않았지만, BofA는 하반기에 경쟁 완화에 따른 AWS 가속화와 2024년 AWS를 강화할 AI 사이클을 예상하고 있다고 애널리스트는 투자자들에게 말합니다.

씨티, 아마존 목표주가가 145달러에서 167달러로 상향

씨티는 아마존 목표주가를 145달러에서 167달러로 상향 조정하고 주식에 대한 매수 등급을 유지했습니다.

웹 서비스 수요가 안정화되고 북미 영업 마진이 2019년 수준인 4%에 근접함에 따라 애널리스트는 아마존의 2분기 실적이 주가에 점진적으로 긍정적이라고 평가했습니다.

이 회사는 향후 마진 개선과 함께 새로운 워크로드에서 AWS 매출 성장이 다시 가속화 될 것으로 예상합니다.

Exane BNP Paribas, 아마존 투자의견을 Underperform에서 중립으로 업그레이드

Exane BNP 파리바의 애널리스트 스테판 슬로윈스키는 2분기 아마존 실적 호조에 따라 아마존 목표주가 140달러 제시하고, 아마존 투자의견 Underperform에서 중립으로 상향 조정했습니다.

UBS, 2분기 ‘변곡점’ 이후 아마존 목표주가를 175달러로 상향 조정

- 2분기 아마존 실적은 “변곡점”으로 추가 주가 상승을 이끌 것

- 2분기 아마존 실적은 소매 매출, 아마존 웹 서비스 매출 및 마진에서 “트리플 퍼펙타 비트”를 기록

- AWS에서 향후 18개월 내에 20%의 매출 성장이 가능

- 소매 마진은 내년까지 계속 개선

UBS는 아마존 목표주가를 150 달러에서 175 달러로 올렸고, 아마존 투자의견 매수 등급을 유지했습니다.

이 회사는 2분기 아마존 실적은 “변곡점”을 보고했으며, 이는 주가의 지속적인 상승을 이끌 수 있다고 분석가는 연구 노트에서 투자자들에게 말합니다.

아마존은 소매 매출, 아마존 웹 서비스 매출 및 마진에서 “트리플 퍼펙타 비트”를 기록했으며, 실적 발표에서 경영진의 어조는 소매 마진과 AWS 가속화에 대해 앞으로 더 많은 것이 있다는 것이었다고 회사는 말합니다.

UBS는 AWS에서 향후 18개월 내에 20%의 매출 성장이 “가능한 상황”이며 소매 마진은 내년까지 계속 개선될 수 있다고 생각합니다.

이 회사는 아마존을 인터넷 그룹 전체에서 최고의 아이디어로 선정했습니다.

Susquehanna, 아마존 목표주가를 $150에서 $185로 상향 조정

- 아마존 웹 서비스 : 클라우드 비용 최적화 압력이 줄고 있다.

- 3분기 가이드는 아마존 경영진은 자신감을 보이고 있다.

Susquehanna 애널리스트 Shyam Patil은 아마존 목표주가를 150 달러에서 185 달러로 올렸으며 주식에 대해 긍정적인 평가를 유지했습니다.

이 회사는 전반적으로 강력한 2분기 아마존 실적을 기록했다고 말했습니다.

클라우드 비용 최적화 압력이 완화되고있는 것으로 보이며, 경영진은 지속적인 건전한 성장을 요구하는 3 분기 가이드에서 알 수 있듯이 전망에 대해 더 자신감을 보이고 있습니다.

텔시 어드바이저리(Telsey Advisory), 아마존 목표주가를 145달러에서 160달러로 상향 조정

- 아마존 웹 서비스 : 고객들이 비용 최적화보다는 생성 AI를 포함한 새로운 기술에 주목하며 서비스가 안정화되기 시작

- 강력한 2분기 아마존 실적과 예상보다 나은 실적 가이던스 제공

텔시 어드바이저리는 아마존 목표주가를 145달러에서 160달러로 상향 조정하고, 아마존 투자의견 시장수익률 초과달성(Outperform) 등급을 유지했습니다.

이 회사는 강력한 2분기 실적을 보고했으며 예상보다 나은 3분기 가이던스를 제공했다고 애널리스트는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 고객들이 비용 최적화 모드에서 생성 AI를 포함한 새로운 기술에 초점을 맞추기 시작하면서 Wed 서비스 비즈니스가 안정화되는 것을 보고 고무되어 있습니다.

웨드부시, 아마존 목표주가를 146달러에서 170달러로 상향 조정

웨드부시 애널리스트 마이클 파흐터는 아마존 목표주가를 146달러에서 170달러로 상향 조정하고, 아마존 투자의견 ‘아웃퍼폼’ 등급을 유지했습니다.

애널리스트는 리서치 노트에서 아마존이 수익을 창출하는 데 몇 년이 걸릴 것으로 보이는 이니셔티브에 계속 투자하고 있으며, 더 높은 수익성을 제공하는 일부 지출의 가속 페달에서 발을 떼고 더 느린 수익을 제공하는 더 빠른 배송 및 소매 식료품에 투자하고 있다고 분석했습니다.

Roth MKM, 아마존 목표주가를 155달러에서 165달러로 상향 조정

아마존 실적에서 볼 수 있는 네 가지 긍정적인 놀라움

- 안정적인 AWS 성장,

- 20% 감소한 자본 지출,

- 2년 만에 최고치를 기록한 소매 마진,

- 몇 가지 AI 업데이트라

Roth MKM 애널리스트 로히트 쿨카니(Rohit Kulkarni)는 아마존 목표주가를 155달러에서 165달러로 상향 조정하고, 아마존 투자의견 매수 등급을 유지했습니다.

애널리스트는 리서치 노트에서 아마존의 2분기 실적 호조와 가이던스 상향 조정은 “인상적”이었으며 이번 분기 실적은 18개월 만에 가장 깨끗한 실적 중 하나였다고 말했습니다.

이번 분기의 네 가지 긍정적인 놀라움은 안정적인 AWS 성장, 20% 감소한 자본 지출, 2년 만에 최고치를 기록한 소매 마진, 몇 가지 AI 업데이트라고 회사는 덧붙였습니다.

Needham, 아마존 목표주가를 $150에서 $160으로 인상

니덤은 아마존 목표주가를 150달러에서 160달러로 상향 조정하고, 아마존 투자의견 매수 등급을 유지했습니다.

분석가는 리서치 노트에서 투자자들에게 회사의 2분기 마진과 3분기 전망이 “강세”였으며 해당 분기의 매출과 영업 이익도 이전 지침의 최고치를 상회했다고 분석가는 말합니다.

또한 고객이 컴퓨팅, 네트워킹, 스토리지, 데이터베이스, 데이터 솔루션, 머신 러닝 분야에서 선두를 달리고 있는 AWS에 새로운 워크로드를 도입하기 시작하면서 AWS 매출도 12% 증가했다고 덧붙였습니다.

Canaccord, 아마존 목표주가 160달러에서 170달러로 상향 조정

Canaccord는 아마존 목표주가를 160 달러에서 170 달러로 올렸고, 아마존 투자의견 매수 등급을 유지했습니다.

이 회사는 많은 고객이 비용 최적화를 넘어 새로운 워크로드에 집중하기 시작하면서 분기 동안 AWS 성장이 안정화되었으며 경영진은 기본 계층에서 애플리케이션 계층에 이르는 대규모 언어 모델을 활용하려는 고객에게 서비스를 제공하기 위해 수많은 혁신 영역을 강조했다고 말했습니다.

트루이스트, 아마존 목표주가를 144달러에서 176달러로 상향 조정

트루이스트 애널리스트 유세프 스콸리는 아마존 목표주가를 144달러에서 176달러로 상향 조정하고, 아마존 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 아마존이 북미 이커머스 및 디지털 광고 시장에서 계속해서 점유율을 높이고 있으며, 운영 효율성을 높여 기록적인 매출 총이익을 달성하고 있다는 점을 보여주면서 이 회사의 실적 호조와 가이던스 상향은 “인상적”이라고 평가했습니다.

또한 AWS의 성장세도 4월에 어려움을 겪은 것으로 보이며 안정화 조짐을 보이고 있다고 덧붙였습니다.

TD Cowen, 아마존 목표주가를 150달러에서 165달러로 상향 조정

TD Cowen 애널리스트 Ronald Josey는 아마존 목표주가를 150달러에서 165달러로 올렸고, 아마존 투자의견 Outperform 등급을 유지했습니다.

이 회사는 모든 부문에서 압도적인 2분기 수익을 기록했으며 새로운 워크로드가 지속적인 비용 최적화를 상쇄함에 따라 AWS가 안정화되었다고 말했습니다.

Credit Suisse, 아마존 목표주가를 176달러에서 189달러로 인상

크레디트 스위스는 아마존 목표주가를 176달러에서 189달러로 상향 조정하고 아마존 투자의견 ‘아웃퍼폼’을 유지했습니다.

이 애널리스트는 리서치 노트에서 아마존이 분기에 높은 실적을 발표했으며, 이는 주식에 대한 우려를 불식시키는 데 도움이 될 것이라고 투자자들에게 말합니다.

베어드, 아마존 목표주가가 베어드에서 150달러에서 155달러로 상향

베어드 애널리스트 콜린 세바스찬은 아마존 목표주가를 150달러에서 155달러로 상향 조정하고, 아마존 투자의견 ‘시장수익률 초과달성’ 등급을 유지했습니다.

이 회사는 2분기 실적이 호조를 보이면서 AWS 성장에 대한 일부 우려를 완화하고 주문 처리 네트워크의 운영 효율성이 의미 있게 개선되었음을 확인했다고 밝혔습니다.

Rosenblatt, 2분기 이후 우려 완화로 아마존의 투자의견을 ‘매수’로 상향 조정

로젠블랫의 애널리스트 Barton Crokett은 아마존 목표주가를 111달러에서 184달러로 상향 조정하고 투자의견을 ‘중립’에서 ‘매수’로 상향 조정했습니다.

이 애널리스트는 회사의 2분기 수익 보고서를 “건설적”이라고 평가했습니다. 이 회사는 컨센서스가 너무 낙관적이라는 과거의 우려가 완화되었다고 말합니다.

애널리스트는 리서치 노트에서 소매업의 새로운 초점인 효율성과 클라우드의 새로운 동력인 인공 지능으로 비즈니스가 재설정됨에 따라 임박한 경제 역풍의 위험이 “덜 걱정스러워 보이며 더 높은 다중 소비자 성장 스토리의 문을 열어줍니다.”라고 투자자에게 말합니다.

벤치마크, 아마존 목표주가를 130달러에서 170달러로 상향 조정

벤치마크 애널리스트인 다니엘 쿠르노스는 아마존 목표주가를 130달러에서 170달러로 올렸고, 아마존이 “지배력을 재확인한” 2분기 실적 발표 이후에도 주식에 대한 매수 등급을 유지했습니다.

애널리스트는 “아마존의 새로운 지역 네트워크 출시가 완료된 후 선택, 속도, 전환 및 장바구니 크기에서 엄청나게 빠른 개선으로만 설명 할 수 있는” 아마존이 “좋은 구식 전자 상거래 비트”를 초래할 것이라고 아무도 예측하지 못했다고 투자자들에게 말합니다.

이익 상승으로 인해 잉여 현금 흐름은 “예상보다 훨씬 앞서” 전환되었으며, 이는 주주 기반을 확대하고 “아마존을 핵심 보유 범주에 다시 확고하게 재건 할 것”이라고 분석가는 덧붙였습니다.

미즈호, 아마존 목표주가를 160달러에서 180달러로 상향 조정

미즈호 애널리스트 제임스 리는 아마존 목표주가를 160달러에서 180달러로 상향 조정하고, 아마존 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 웹 서비스 매출 추세가 안정화되고 소매 부문이 운영 효율성을 높이는 등 2분기 보고서는 “인상적이었다”고 투자자들에게 말합니다.

경제가 회복됨에 따라 아마존의 클라우드 컴퓨팅 플랫폼은 생성 AI로 인한 마이그레이션 가속화를 통해 수익을 창출 할 수있는 좋은 위치에 있다고 회사는 말합니다.

8/1, Credit Suisse, AWS 본격 성장 진입 전 매수 추처나며 아마존 목표주가를 $142에서 $176로 상향 조정

크레디트 스위스 애널리스트 스티븐 주(Stephen Ju)는 아마존 목표주가를 142달러에서 176달러로 상향 조정하고 분기 실적을 앞두고 아마존 투자의견 ‘아웃퍼폼(oUTPERFORM)’ 등급을 유지했습니다.

구글(GOOGL)과 마이크로소프트(MSFT)가 이미 지속적인 클라이언트 최적화 활동을 보고하고 확인함에 따라 AWS의 성장 변곡점에 대한 기대가 지평선에 가까워질 것이라고 말합니다.

이를 염두에 두고 온프레미스에서 클라우드로의 전환이 아직 10%에 불과하다는 아마존의 평가는 정확하지만, “아직 채택률의 S커브의 가파른 부분에 진입하지 않았으며 경기 회복에 따른 비선형 성장에 대한 선택권이 남아 있습니다.”

크레디트 스위스는 AWS의 성장률이 저점을 찍을 때까지 기다리지 말고, 특히 감속 속도가 완화되고 있는 만큼 두 번째 파생상품 전환이 불가피한 만큼 지금 아마존 주식에 대한 매수를 늘리라고 조언했습니다.

7/17, 씨티, 아마존프라임데이 이후 아마존에 대한 ‘점진적 자신감’ 증가

- 이번 아마존 프라임데이동안 3.75억개 팔려 작년 3억개에서 크게 증가

- 이번 미국 아마존 프라임데이 매출은 12.7억 달러로 전년 119억 달러 비 6.7% 증가

하지만 어도비 예측 131억 달러에는 미치지 못함

씨티의 애널리스트 로널드 조시는 연례 아마존 프라임데이 행사에서 “비교적 긍정적인 결과”가 나온 후 아마존의 이커머스 비즈니스에 대해 “점진적으로 자신감을 갖고 있다”고 말했습니다.

이 애널리스트는 리서치 노트에서 (Abobe Analysis 분석을 인용해) 프라임 회원들이 3억 7,500만 개 이상의 상품을 구매하고 25억 달러를 절약했다고 말합니다.

아마존의 이커머스 비즈니스가 전반적인 효율성을 개선하고 2023년 하반기에 인공 지능 전략이 가시화됨에 따라 웹 서비스 컴포넌트가 개선됨에 따라 애널리스트는 아마존 목표주가 145달러와 함께 아마존 투자의견 매수 등급을 다시 한 번 제시합니다.

베어드, 아마존 목표주가를 130달러에서 150달러로 상향 조정.

베어드 애널리스트 콜린 세바스찬은 아마존 목표 주가를 130달러에서 150달러로 상향 조정하고 아마존 투자의견 ‘아웃퍼폼’ 등급을 유지했습니다.

이 회사는 아마존 프라임데이 판매량 호조로 인해 이커머스 추정치를 상향 조정했습니다. 이 회사는 약간 더 높은 추정치와 업데이트 된 비교 배수를 반영하여 아마존 목표주가를 높였습니다.

7/12, 에버코어 ISI, AWS 성장성 회복으로 아마존을 ‘TAP 아웃퍼폼’ 목록 추가

- 아마존 주가 상승의 키는 AWS 성장성 회복

- AWS 매출성장 가속화는 more of a possibility than a probability

에버코어 ISI의 애널리스트인 마크 마하니는 인터넷 대형주 그룹의 2분기 실적 시즌을 앞두고 아마존을 ‘TAP 아웃퍼폼’ 목록에 추가했습니다.

이 회사의 TAP 아웃퍼폼은 아마존의 주당순이익 발표 이후 증권가의 추정치 수정이 긍정적일 것이라는 믿음에 근거한 것입니다.

아마존에게 “주요 잠금 해제”는 AWS 매출 성장 가속화에 대한 전망 일 것이지만 Evercore는 이를 “확ㄹ류보다는 가능성(more of a possibility than a probability)”으로 보고 있습니다.

그는 아마존 투자의견 Outperform 등급과 아마존 목표주가 $150를 제시하고 있습니다.

웰스파고, 아마존을 ‘시그니처 픽’ 목록에 추가

웰스파고는 아마존을 ‘시그니처 픽’ 목록에 추가하고 아마존 투자의견 비중확대 등급을 유지하고 아마존 목표주가를 변경하지 않았습니다.

이 애널리스트는 리서치 노트에서 아마존이 북미 소매업과 AWS 모두에서 긍정적인 변곡점을 맞고 있으며, 특히 북미 소매업의 저평가된 마진 상승 여력이 있다고 말합니다.

그는 2분기 아마존 “기준”이 2주 전 전년비 8% 성장에 비해 +10% 성장률로 월가 추정치와 일치한다고 믿습니다.

7/11, BofA, 아마존 프라임데이 총매출액은 120억 달러(12% 증가) 에상

- 7월 11일 아마존 프라임데이 시작

- 아마존 프라임데이 매출 120억 달러

- 아마존 자사 매출 68억 달러로 10% 성장

- 타사 매출 52억 달러로 14% 성장

- 아마존 프라임데이 GMV 119.5억 달러는 전년비 12% 증가

- 이는 3분기 GMV 전망치인 10%를 능가할 것으로 예상

BofA 애널리스트 Justin Post는 2023년 아마존 프라임데이가 7월 11일 오전 3시에 시작되며, “고객이 특가 상품을 구매할 수 있는 시간대에” 시작된다고 말합니다.

이 회사는 아마존 프라임데이 매출과 자사 GMV가 전년 대비 10% 성장하여 68억 달러, 타사 매출은 14% 성장하여 52억 달러에 이를 것으로 예상하고 있습니다.

전년 대비 12%의 프라임데이 GMV 성장 추정치는 총 프라임데이 GMV가 119억 5,000만 달러에 달하며 3분기 GMV 성장률 전망치인 10%를 상회한다고 언급

이 회사는 아마존 투자의견 매수 등급과 아마존 투자의견 154달러를 제시했습니다.

울프리서치, 아마존 목표주가를 140달러에서 150달러로 상향 조정

Wolfe Research 애널리스트 Deepak Mathivanan은 2분기 아마존 실적 발표를 앞두고 아마존 목표주가를 140달러에서 150달러로 상향 조정하고, 아마존 투자의견 시장수익률 초과달성(Outperform) 등급을 유지했습니다.

이 애널리스트는 매출과 잉여현금흐름에 대한 상승 잠재력이 있는 이커머스 주식을 보유하는 것이 2분기 실적과 2023년 하반기에 알파를 창출할 수 있는 최선의 방법이라고 계속 믿고 있습니다.

대형주 중에서는 메타 플랫폼, 아마존, 알파벳 순으로 선호도가 높습니다. Wolfe의 2분기 대행사 점검 결과 디지털 광고의 강세가 지속되고 있으며, 현재 오프라인 채널에서 점유율 이동이 일어나고 있다고 판단했습니다.

7/5, DBS, 아마존 리테일 부문은 아마존 성장의 ‘핵심 동력’, 소매점 영업이익이 AWS 영업이익을 압도할 것으로 예상

- 아마존 소매부분이 아마존 성장의 핵심 동력이 될 것

- 아마존 소매부분 영업이익이 아마존 웹 서비스 부문 영업이익을 압도할 것으로 예상

DBS 은행 분석가 사친 미탈은 아마존 투자의견 매수 등급과 아마존 목표주가 150달러로 커버리지를 시작했습니다.

이 분석가는 리서치 노트에서 투자자들에게 아마존 소매 부문이 성장의 ‘핵심 동력’이 될 것으로 예상한다고 말합니다.

이 회사는 아마존 이커머스 점유율 39%를 차지하는 선도적인 이커머스 업체이지만 “미개척 시장의 상당 부분”을 포착 할 수 있다고 말합니다.

또한 아마존 소매 부문이 주문처리 구축 주기를 완료함에 따라 수익성으로 초점이 옮겨갈 것으로 보고 있습니다.

DBS는 아마존 소매 부문 영업이익이 2023년부터 주가의 핵심 동력이 되어 아마존 웹 서비스의 영업이익을 ‘제압’할 것으로 예상하고 있습니다.

6/29, Needham. AWS 관리형 서비스와 AI 어시스턴트 도입으로 아마존 목표주가를 120 달러에서 150 달러로 상향

- 아마존은 AWS 관리형 서비스”인 AppFabric을 출시

- 이 서비스는 “SaaS 앱 전반에서 데이터를 집계하고 정규화하여 가시성을 개선시켜 줌

- 이 AppFabric 서비스는 고객들이 AWS를 이용할 수 밖에 없도록 만들기 때문에 AWS 이탈률이 낮아질 것으로 예상

- 아마존은 AI 어시스턴트를 올 12월 31일 출시 예정

- 이 서비스는 LLM(대규모 언어 모델)을 기반으로 이메일 스레드 또는 Slack 대화를 Asana(ASAN) 작업 목록으로 바로 변환

니덤 애널리스트 로라 마틴은 아마존 앱패브릭 제품 출시 발표 후 아마존 목표주가를 120달러에서 150달러로 상향 조정하고, 아마존 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 “SaaS 앱 전반에서 데이터를 집계하고 정규화하여 가시성을 개선하는 관리형 서비스”인 AppFabric은 이탈 비용을 증가시켜 AWS 고객 이탈을 낮출 것으로 예상된다고 말합니다.

또한 AWS가 베드락 플랫폼의 일부로 개발한 LLM(대규모 언어 모델)을 기반으로 이메일 스레드 또는 Slack 대화를 Asana(ASAN) 작업 목록으로 바로 변환할 수 있는 AI 어시스턴트를 12월 31일에 출시할 예정이라고 덧붙였습니다.

6/22, JP모건, 2024년 아마존 매출은 월마트 매출을 제치고 미국 최대 소매업체가 될 것

JP모건은 아마존 매출이 꾸준히 성장해 2024년에는 월마트 매출을 제치고 미국 최고 소매업체로 등극할 것으로 예상했습니다.

- 미국 이커머스 침투율이 지속 상승, 현재 21%에서 40%로 증가할 것

- 이에 따라 미국 이커머스 매출은 한자리대 높은 성장륭을 기록 할 것

- 아마존 이커머스 점유율 41%, 소매판매 점유율 9%를 기록할 것으로 예상

- 따라 아마존은 2024년 월마트를 제치고 미국에서 가장 큰 소매업체로 등극할 것으로 예상

JP모건은 2023년 이커머스 침투율이 상승하면서 전체 이커머스 매출이 안정적인 한 자릿수의 높은 성장률을 기록할 것으로 예상합니다.

그러면서 JP모건 애널리스트 Doug Anmuth는 2024년에 아마존이 월마트를 제치고 미국 최대 소매업체가 될 것이라고 예측합니다.

미국 조정 소매 판매의 이커머스 침투율이 현재 21%에서 40% 이상으로 두 배 증가할 것으로 보고 있으며, 2022년 미국 이커머스 아마존 점유율은 약 41%, 미국 조정 소매 판매 아마존 점유율은 약 9%가 될 것으로 추정하는 이 회사는 아마존이 여전히 해당 부문에서 가장 좋은 아이디어(Best Idea)라고 말합니다.

이 회사는 아마존 투자의견 비중 확대 등급과 아마존 목표주가 145 달러를 유지합니다.

제프리스, 아마존 목표 주가를 135달러에서 150달러로 상향 조정

- 전년비 50% 상승한 아마존 주가 상승요인

- 아마존 수익성 개선 추이

- AWS 회복 가시화

- 장기적인 AI 순풍의 수혜

- 향후 아마존 실적 컨센서스 상승 가능성과 인공지능에 긍정적인 정서는 아마존 주가 상승의 요인

제프리스 애널리스트 Brent Thill은 아마존 목표 주가를 135달러에서 150달러로 상향 조정하고 아마존 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 수익성 개선, AWS 회복 가시화, 장기적인 AI 순풍에 대한 인식이 아마존 실적을 견인하면서 Amazon 주가는 전년 대비 50% 상승했다고 말합니다.

이 회사는 아마존 실적 컨센서스 상승 여력과 AI의 긍정적인 정서가 아마존 주가 재평가에 도움이 될 것이라고 생각합니다.

6/12, BofA, 아마존 이익률 상승세 나타나면서 주가도 상승할 것

BodA 분석가 Justin Post 아마존 이익률 상승을 낙관하며, 이러한 아마존 이익률 상승에 따라 아마존 주가도 상승할 것으로 예상했습니다.

“’23년 미국 증시는 IT 메가캡을 중심으로 상승하고 있으며, 아마존 역시 연초 대비 46% 이상 상승하면서 이러한 상승세에 기여하고 있습니다.

그러나 아마존 주가 상승 여력은 상당히 남아있습니다”“아마존 경영진은 소매판매 이익률이 코로나19 판데믹 이전 수준 또는 그 이상으로 상승할 것이라는 전망을 제시했습니다. 이는 ’23년 1분기 아마존 소매판매 이익률이 전년 동기 대비 3.4%p나 상승하는 등 강력한 상승세를 누린 것에서도 확인됩니다.”

“그러나 이러한 아마존 이익률 개선에도 불구하고 미국 소매판매 이익률은 1.2%에 그치며, 이는 판데믹 이전에 4~5%를 누렸던 것에 비해 매우 저조합니다. 아마존 경영진이 목표하는 이익률 개선이 달성될 때까지 아마존은 가파른 이익률 상승세를 보이면서 투자자들을 유인할 것입니다.

“미국 가솔린 소매가격이 전년 동기 대비 22%나 하락한 것이 아마존 이익률 개선에 크게 기여할 것입니다”

이 분석가는 아마존 투자의견 매수 등급능 유지했고 아마좀 목표주가는 139달러에서 154달러로 상향 조정했습니다.

6/11, 아마존 주가를 보는 월가의 시선

UBS, 아마존(AMZN), Bedrock 확장으로 인공지능 사업 수익화 가능성으로 아마존 목표주가 150달러로 상향 조정

UBS 분석가 Lloyd Walmsey는 아마존이 Bedrock을 중심으로 인공지능 사업을 전개하고 있는 것을 긍정적으로 평가했습니다.

“아마존 클라우드 사업부 AWS는 지난 4월에 인공지능 기술을 활용한 Bedrock 도구를 공개했습니다. 인공지능 스타트업들과의 협력을 통해 개발된 Bedrock은 파운데이션 모델을 제공하며, 고객들은 여기에 자체적인 데이터를 학습시켜 별도의 서버 구축 없이도 인공지능 도구를 사용할 수 있게 만들었습니다.

이 분석가는 “아마존 Bedrock 이용이 증가함에 따라 AWS, 나아가 아마존 전체의 성장세가 개선되고 주가가 상승할 것이라고 본다”고 평가했습니다.

“인공지능 테마가 각광받고 있고 ▲ 마이크로소프트 ▲ 알파벳이 이러한 인공지능 기술 접목을 활발하게 진행하면서 주목받고 있는데, 아마존 또한 이들 경쟁사에 크게 뒤쳐지지 않고 인공지능 경쟁력을 확보하고 있습니다”

“자연어처리모델 측면에서 아마존이 선도적 기업이라고 하기는 어렵지만, 파운데이션 모델을 제공하는 전략은 인공지능 기술의 수익화를 가속시키면서 아마존 지위를 강화할 전망입니다.”

UBS는 아마존 투자의견 매수 등급을 유지했고, 아마존 목표주가는 130달러에서 150달러로 상향 조정했습니다.

BofA, 아마존의 프라임 비디오에 광고 삽입 효과적일 것

BofA 분석가 Justin Post는 아마존 프라임 비디오 스트리밍 서비스에 광고를 포함시키는 것은 효과적인 전략이라고 평가했습니다.

“아마존 동영상 스트리밍 서비스인 Prime Video에 광고 등 기능을 확장 계획인 것으로 알려졌습니다.

여기에는 광고 삽입이나 구독 결제 시스템 등이 거론되고 있으며, 이미 아마존 프라임 비디오로 중계되는 미식축구(TNF) 경기에는 광고를 송출하고 있습니다.”

이러한 아마존 전략에 대해 넷플릭스 사례를 들어 효과적인 전략이라고 평가했습니다.

“스트리밍 서비스의 대표주자인 넷플릭스는 광고요금제 가입자 70%가 18~49세 세대였다고 밝힌 바 있으며, 이는 넷플릭스 광고요금제 도입이 특히 낮은 연령대 공략에 효과적인 전략일 수 있음을 보여줍니다.”

“아마존은 방대한 소비자 자료를 보유하고 있는 기업이며, 이미 소매 플랫폼에서도 광고를 제공하고 있습니다. 아마존이 스트리밍 서비스에서 광고 사업을 전개할 경우 상당히 효율적인 광고와 이에 따른 수익 증가가 기대됩니다.”

BofA는 아마존 투자의견 매수 등급과 아마존 목표주가 139달러를 유지했습니다.

6/8, 아마존 주가를 보는 월가의 시선

UBS, 아마존(AMZN), Bedrock 확장으로 인공지능 사업 수익화 가능성으로 아마존 목표주가 150달러로 상향 조정

UBS 분석가 Lloyd Walmsey는 아마존이 Bedrock을 중심으로 인공지능 사업을 전개하고 있는 것을 긍정적으로 평가했습니다.

“아마존 클라우드 사업부 AWS는 지난 4월에 인공지능 기술을 활용한 Bedrock 도구를 공개했습니다. 인공지능 스타트업들과의 협력을 통해 개발된 Bedrock은 파운데이션 모델을 제공하며, 고객들은 여기에 자체적인 데이터를 학습시켜 별도의 서버 구축 없이도 인공지능 도구를 사용할 수 있게 만들었습니다.

이 분석가는 “아마존 Bedrock 이용이 증가함에 따라 AWS, 나아가 아마존 전체의 성장세가 개선되고 주가가 상승할 것이라고 본다”고 평가했습니다.

“인공지능 테마가 각광받고 있고 ▲ 마이크로소프트 ▲ 알파벳이 이러한 인공지능 기술 접목을 활발하게 진행하면서 주목받고 있는데, 아마존 또한 이들 경쟁사에 크게 뒤쳐지지 않고 인공지능 경쟁력을 확보하고 있습니다”

“자연어처리모델 측면에서 아마존이 선도적 기업이라고 하기는 어렵지만, 파운데이션 모델을 제공하는 전략은 인공지능 기술의 수익화를 가속시키면서 아마존 지위를 강화할 전망입니다.”

UBS는 아마존 투자의견 매수 등급을 유지했고, 아마존 목표주가는 130달러에서 150달러로 상향 조정했습니다.

BofA, 아마존의 프라임 비디오에 광고 삽입 효과적일 것

BofA 분석가 Justin Post는 아마존 프라임 비디오 스트리밍 서비스에 광고를 포함시키는 것은 효과적인 전략이라고 평가했습니다.

“아마존 동영상 스트리밍 서비스인 Prime Video에 광고 등 기능을 확장 계획인 것으로 알려졌습니다.

여기에는 광고 삽입이나 구독 결제 시스템 등이 거론되고 있으며, 이미 아마존 프라임 비디오로 중계되는 미식축구(TNF) 경기에는 광고를 송출하고 있습니다.”

이러한 아마존 전략에 대해 넷플릭스 사례를 들어 효과적인 전략이라고 평가했습니다.

“스트리밍 서비스의 대표주자인 넷플릭스는 광고요금제 가입자 70%가 18~49세 세대였다고 밝힌 바 있으며, 이는 넷플릭스 광고요금제 도입이 특히 낮은 연령대 공략에 효과적인 전략일 수 있음을 보여줍니다.”

“아마존은 방대한 소비자 자료를 보유하고 있는 기업이며, 이미 소매 플랫폼에서도 광고를 제공하고 있습니다. 아마존이 스트리밍 서비스에서 광고 사업을 전개할 경우 상당히 효율적인 광고와 이에 따른 수익 증가가 기대됩니다.”

BofA는 아마존 투자의견 매수 등급과 아마존 목표주가 139달러를 유지했습니다.

6/8, 아마존 주가를 보는 월가의 시선

파이퍼 샌들러, AWS 바닥에 근접했다며 아마존 목표주가 130달러에서 150달러로 상향 조정.

- 엔비디아 실적 발표 후 인공지능이 더욱 더 화두가 되고 있음

- 아마존 웹 서비스(AWS) 인공지능 능력에 대한 평가는 엇갈리고 있음

- 아마존 웹 서비스(AWS) 매출 성장 저점이 가까워지고 있다고 판단

파이퍼 샌들러의 애널리스트 토마스 챔피언은 아마존 목표 주가를 130달러에서 150달러로 상향 조정하고 아마존 투자의견 비중확대(Overweight) 등급을 유지했습니다.

이 애널리스트는 최근 엔비디아의 실적 발표 이후 인공 지능이 더욱 큰 화두가 되었다고 말합니다.

애널리스트는 리서치 노트에서 아마존 웹 서비스의 AI 역량에 대한 평가가 엇갈리고 있지만, 매출 성장의 저점이 가까워 보인다고 말합니다.

Piper는 Goggle 검색과 Reddit 데이터를 통해 AWS AI 제품에 대한 높은 관심을 확인할 수 있다고 말합니다.

웰스파고, 아마존 투자의견 비중확대로 인터넷 섹터 내 Top Pick 주식 선정

- 월가는 엔디 재시 아마존 CEO의 긍정적인 아래 언급을 간과하고 있음

- 지역 주문 처리센터가 주문 처리 및 배송 효율성에 의밍을 미치고 있으며

- 인플레이션 하락으로 아마존 북미 마진이 월가 예상보다 1년 빠른 2025년에 2018년 수준으로 회복될 것

웰스파고는 아마존 투자의견 비중확대(Overweight) 등급과 아마존 목표주가 159달러로 커버리지를 시작했습니다.

이 회사는 또한 아마존 주식을 인터넷 부문 Top Pick으로 지정했습니다.

월가는 지난 5월 24일 아마존 연례 주주총회에서 앤디 재시 최고경영자(CEO)가 지역 주문처리센터 모델이 이미 주문처리 및 배송 효율성에 의미 있는 영향을 미치고 있으며, 아마존 북미 마진이 인플레이션 하락으로 인해 월가 예상보다 1년 앞선 2025년에 2018년 수준으로 회복될 것이라는 발언을 간과하고 있다고 애널리스트는 리서치 노트에서 투자자들에게 주장했습니다.

번스타인, 아마존에 보낸 공개 서한에서 ‘데이 원’을 되살릴 때라고 주장

번스타인은 앤디 재시와 아마존 이사회에 보낸 공개 서한에서 최근 아마존 주식을 최고 추천 종목으로 업그레이드했으며 아마존이 “우리 세대의 가장 위대한 기업 중 하나”라는 높은 확신을 가지고 있지만, 다음 세대를 위해 회사가 이러한 방식으로 유지되도록 하기 위해 “이제 다시 데이 원(첫날)로 돌아갈 때”라고 주장했습니다.

번스타인은 “앞으로의 여정에 대해 분명히 낙관적”이지만, 현재 투자 전략과 투자자 커뮤니케이션에 대한 투자자의 우려를 잠재우기 위해 아마존이 취할 수 있는 자구책이 상당하며, 이를 통해 주가를 180~200달러 범위로 끌어올릴 수 있다고 믿습니다.

이 회사는 이 전자상거래 대기업이 “단순히 너무 많은 아이디어를 추구하는 회사”라고 생각하며, 따라서 “매각, 외부 자금 조달 또는 헬스케어와 프로젝트 카이퍼에 대한 지출을 줄이고, 수중 해외 시장에서 철수하고, 오프라인 식료품을 완전히 중단하고, 프라임 구매를 두 배로 줄이고, 아마존 미디어를 차세대 미디어 자산으로 계속 구축할 것”이라고 예상합니다.

번스타인은 아마존 주식 투자의견 ‘시장수익률 초과달성’ 등급과 아마존 목표주가는 140달러를 제시하고 있습니다.

에지워터 리서치, 아마존 투자의견을 중립에서 Outperform 등급으로 업그레이드

에지워터 리서치의 애널리스트 대릴 보링거는 아마존 투자의견을 중립에서 Outperform 등급으로 업그레이드했습니다.

’21년 4분기 아마존 실적을 읽는 월가으 시선

아마존 실적에 대해서는 예상 외로 좋다는 평가가 많고 특히 22년 1분기 실적 가이던스에 대해서는 매우 긍정적입니다, 거기다 AWS 매출 성장률이 지속 상승하고 있고, 처음으로 공개한 광고 매출도 상당해 아마존 성장성을 아무도 의심하지 않는 것 같습니다. 거기에 아마존 프라임 멤버쉽 가격인상은 아마존의 자신감을 반영한 것으로 긍정적으로 해석되기도 합니다.

- 자기만의 데이타를 수집할 수 있고 이를 활용할 수 있는가?

아마존은 Amazon.com을 기반으로 소비자 데이타를 구축하고 이를 활용해 광고 비즈니스에서 탁월한 성과를 내고 있다는 평가