지난 주 금요일 미국 주식시장이 폭락했기 때문에 오늘 주식시장 분위기는 흉흉했습니다. 잭슨홀 연설 후폭풍이 단기간에 끝날지는 두고 봐야겠지만 무엇보다 경제와 인플레이션이 어떻냐에 따라 갈릭 것 같습니다.

특히 인플레이션 지표보다는 경기 지표에 관심이 쏠리 것이라는 주장도 있는 만큼 경기 해석이 중요해 졋다고 할 수있을 것 같네요.

잭슨홀 미팅 후 전략 본질은 인플레이션 지표에서 경기 지표에 대한 관심으로 전환

이번 2022년 파월 의장의 잭슨홀 연설은 짧았지만 간결햇고 분명한 메세지를 전달했는데, 이는 인플레이션을 잡을 수 있다는 자신감을 들어냈다는 평가도 있습니다.

그리고 잭슨홀 미팅 이후 운용 전략의 본질은 인플레이션 지표에 대한 관심이 경기 지표에 대한 관심으로 옮겨가는 계기가 되었다는 평가가 나옵니다.

- 시장 반전의 트리거 – 유가, Fed 태도, 환율, 실적

1) 유가 : 오히려 유가 변동성이 낮아졌다는 것에 주목

2) Fed 태도 : 오히려 시장참여자들의 불확실성 해소 계기

3) 환율과 실적에 더욱 주목

4) 환율은 외국인 수급과 연결해서 생각

5) 실적은 수출 지표 중요. 특히, 8월 대중국 수출 주목

월스트리트저널은 미국 경제는 경기침체라 해석할 수 없다는 기사를 냈길래 조금은 위안이 되는 기사라 소개해 봤습니다.

지난 몇개월동안 시장은 경제가 침체인지 또는 경기침체가 어제 올것인지 등을 놓고 치열한 논쟁을 벌였습니다. 그리고 최소한 2022년 하반기 또는 2023년에는 경기침체에 빠질 것이라는 서베이 결과가 널리 통용되기도 했습니다.

그리고 2022년 2분기 국내총생산이 2분기 연속 마이너스를 기록했다는 소식은 경기침체에 대한 혐의를 더욱 더 강화했습니다.

하지만 이러한 경기침체 주장에 대해 월스트리트저널은 국내총생산(GDP)이 아닌 국내총소득(GDI)이란 개념을 적용해 미국 경제는 침체가 아니라고 주장하는 기사를 냈습니다. 이 주장을 간단히 번역, 소개해 보도록 하겠습니다.

Executive Summary

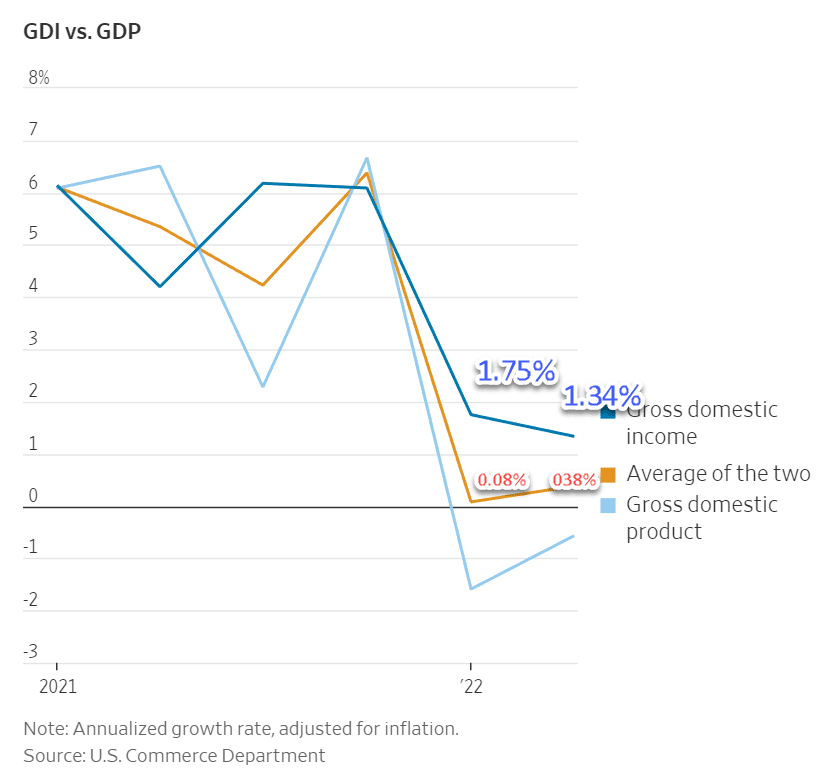

- 경제 활동은 국내총생산(GDP, gross domestic product) 또는 국내총소득(GDI, gross domestic incom) 두가지로 측정할 수 있습니다.

국내 총생산은 상품이나 서비스를 사기위한 지출에 방점을 두고 측정하며

국내총수입은 상품이나 서비스를 제공해 얻는 수입에 방점을 두고 측정합니다. - 이론상 두 개념은 일치해야 하지만, 서로 측정 방법이 다르기에 정확히 일치하지는 않으며,

특히 경제 변동성이 큰 시기에는 차이가 커집니다. - 미국 경제는 국내총생산(GDP, gross domestic product) 측면에서 1분기 1.59%, 2분기 -0.58% 마이너스를 기록했지만,

국내총소득(GDI, gross domestic incom)은 1분기 1.75%, 2분기 1.34% 성장했습니다. - 국내총생산과 국내총소득에 대한 연구는 장기로 갈수록 국내총생산이 국내총소득으로 수렴된다고 FRB 연구는 보여주고 있습니다.

- 따라서 일부 경제학자들은 국내총생산과 국내총소득의 평균을 사용하기도 합니다.

- 지료에 따르면 그 평균은 1분기 0.08%, 2분기 0.38% 성장했습니다.

- 미국 경제 상태를 정의는 미국 경제 연구국은 경기 침체를 광범위한 통계에서 볼 수 있는 전반적인 활동의 광범위하고 지속적이며 중요한 위축으로 정의(It defines a recession as a broad, sustained and significant contraction in overall activity)합니다.

- 그런 관점에서 미국 경제는 침체가 아니라 정체 상태에 있다고 주장합니다.

- 비록 미국 경제가 침체가 아니라고 하지만 인플레이션이 계속되고 연준이 추가적으로 공격적인 금리 인상을 한다면, 정말 경기침체가 올 것입니다.

생산량 척도인 국내총생산(GDP) 대안인 국내총소득(GDI) 지표는 경기침체가 아닌 경기정체를 가리킵니다.

미국 상무부가 지난 달 상반기 동안 미국 경제 생산량이 2분기 연속 감소했다고 발표했을 때 일반적인 경험칙에 따르면 2분기 마이너스 성장으로 정의되는 경기 침체에 빠질 수 있다는 우려를 제기했습니다.

하지만 새로운 데이터는 다른 해석을 보여 줍니다. 미국 경제는 경기침체라기 보다는 정체기라는 것이 더 정확한 해석이라는 것입니다.

경제 생산은 두 가지 다른 방법으로 측정될 수 있습니다: 국내 총생산(GDP, gross domestic product) 또는 국내 총소득(GDI, gross domestic incom).

개인이 어떤 상품이나 서비스를 사기 위해 지출하는 1달러(식당 식사, 자동차, 의사의 방문)에 대해 다른 개인은 그 상품이나 서비스를 만들고 제공하기 위해 1달러의 수입을 얻습니다. GDP는 이러한 거래의 지출 측면, GDI는 소득 측면을 포착합니다.

이론적으로, GDI와 GDP는 서로 동일해야 하지만, 비록 그것들이 다른 데이터 세트와 다른 출처를 사용하여 측정되기 때문에 항상 약간의 통계적 불일치가 있습니다. 올해는 그 차이가 유난히 컸습니다. 올해 상반기 동안 GDP는 인플레이션에 따라 조정된 연간 1.1% 감소했습니다. 이와 동시에 기업 이익, 임금 및 복리후생, 자영업 소득, 이자 및 임대료의 척도로 구성된 GDI가 연간 1.6% 증가했다고 상무부가 목요일 발표했습니다.

그 불일치 뒤에 무엇이 있는지 알기 어렵습니다. 경제 변동성이 큰 시기에 경제를 측정하는 통계는 신뢰성이 떨어질 수 있습니다. 일부 경제학자들은 GDP와 GDI를 평균하여 더 명확한 그림을 찾습니다. 생산량의 측정치는 1년 6개월 동안 인플레이션을 감안하여 연간 0.2%의 비율로 상승하면서 거의 움직이지 않았습니다. 이것은 경기 침체보다 침체된 경제와 더 일치합니다(This is more consistent with a stalling economy than one in recession).

노스웨스턴 대학의 교수이자 경기 침체의 시작과 끝을 판정하는 국립 경제 연구국(the National Bureau of Economic Research)에서 오랬동안 위원으로 일해온 로버트 고든은 “경기가 침체되고 있지만 쇠퇴하고 있지는 않습니다(The economy is stagnating, but it’s not declining)”라고 말합니다.

국립 경제 연구국은 GDP의 두 분기 마이너스 성장이 경기 침체를 의미한다는 경험의 법칙을 따르지 않습니다. 그들은 경기 침체를 광범위한 통계에서 볼 수 있는 전반적인 활동의 광범위하고 지속적이며 중요한 위축으로 정의(It defines a recession as a broad, sustained and significant contraction in overall activity)합니다. 고용, 사업 판매, 제조업 생산 및 수입을 포함한 조치를 살펴봅니다. 국내총수입(GDI)와 국내총생산(GDP)의 평균이 선호되고 있습니다. 이 수치들을 보면서 고든 씨는 “이것을 경기 침체라고 부를 수는 없습니다.”라고 말했습니다.

일부 연구는 GDI가 GDP보다 더 신뢰할 수 있는 실시간 경제 활동 척도가 될 수 있다는 것을 보여주었습니다. 2010년 연구에서 당시 연방준비제도이사회(FRB)의 경제학자 제레미 날와이크는 GDP가 시간이 지남에 따라 소득 척도로 수정되는 경향이 있다는 것을 발견했습니다. 만약 올해가 그 패턴을 따른다면, GDP 위축은 앞으로 몇 년 동안 수정될 수 있습니다.

S&P 글로벌의 미국 경제 공동 책임자인 Chris Varvares는 경제가 정체되었을 수 있는 많은 이유를 제시합니다. 2020년과 2021년에 제정된 기록적인 재정 부양책은 빠른 속도로 감소하고 있습니다. 높은 인플레이션으로 가계의 실질 구매력이 감소했습니다. 연준은 인플레이션에 대응하기 위해 단기 금리를 인상하여 주택 시장을 옥죄고 있습니다. 공급망 혼란으로 인해 기업들이 제품을 조달하기가 더 어려워졌습니다.

모든 것을 합산하면 2020년 하반기와 2021년 큰 모멘텀으로 코로나 초기 단계에서 부상한 경제는 2022년에 그것을 잃었습니다(Add it all up, and an economy that emerged from the earlier stages of Covid with a great deal of momentum in the second half of 2020 and 2021 has lost it in 2022)

바바레스(Chris Varvares)는 “팬데믹, 정책 대응, 그리고 현재 러시아의 우크라이나 침공과 관련된 매우 특이한 세력에 의해 경제가 흔들리고 있다”고 말했습니다. “라벨에 얽매이지 마세요. 얕은 성장이든 얕은 수축이든 기분은 좋지 않을 것입니다.(Don’t get hung up on labels. Whether it is shallow growth or a shallow contraction, it will still feel bad)”

다음에 무슨 일이 일어날지는 향후 몇 달 동안 인플레이션에 크게 좌우될 것입니다.

금요일에 발표된 자료에 따르면 연준의 선호 조치에 따르면 에너지 가격 하락에 일부 힘입어 연간 물가상승률이 6월 6.8%에서 7월 6.3%로 감소했습니다. 많은 금융 시장 참가자들은 인플레이션 둔화가 지속되고 연준이 금리 인상 캠페인을 늦출 수 있는 위치에 있기를 희망해 왔습니다. 그 시나리오에서, 소비 지출, 사업 투자 및 주택은 회복될 것이고, 경제는 침체에서 다시 확장으로 나타날 것입니다.

그러나 우크라이나 전쟁이나 다른 요인들로 인한 에너지 가격의 반등은 인플레이션의 지속적인 개선을 막을 수 있습니다. 금요일에, 제롬 파월 연준 의장은 인플레이션을 결론짓기 위해 필요한 것에 대해 “한 달 동안의 개선으로는 훨씬 부족하다”고 경고했습니다. 그의 경고는 시장의 기대를 저버렸습니다.

인플레이션이 낮아지지 않고 연준이 추가적으로 공격적인 금리 인상을 한다면, 미국은 모든 사람이 경기 침체라고 인정하는 분명한 경기 침체의 정점에 있을 수 있습니다.

참고, 경제 전망

IMF 세계 경제 전망, IMF 세계 경제성장률 하향 이유 3가지

월러 연준 총재, 75bp인상을 지지하지만 더 높은 인상도 고려

경기침체 가능성 증가, 애틀란타 연준 2Q 미국 GDP -2.1% 하락 추정

주가폭락 50%를 주장하는 루비니교수의 마켓워치 인터뷰

자신감을 잃은 파월 의장, 연준이 경착륙을 피할 수 있는 것은 아니다.

높은 모기지 금리로 미국 주택가격은 ‘티핑 포인트에 있다’

5월 근원 개인소비지출 지수 4.7% 증가, 소비지출 둔화로 경기침우려 증가

연준마저 경기침체 가능성을 인정하기 시작했다. 더욱 더 높아진 경기침체 가능성..

인플레이션 심화로 경기침체 가능성 44%로 증대, WSJ 조사 결과

파월의 긍정적인 전망에도 경기침체가 오고 있다는 경기침체 경고가 늘고 있습니다.

베테랑 투자자 마이클 노보그라츠는 상당한 경제침체를 경고합니다.

은행 CFO의 86%는 2023년 경기침체 가능성을 점치다

스태그플레이션 위험이 높아져 경기침체는 ‘피하기 어렵다.’고 세계은행 전망에서 경고

OECD 세계경제 전망, ’22년 3% 및 ’23년 2.8%로 크게 하향 조정

금리인상과 관련

6월 FOMC 회의 결과, 75bp 기준금리 인상과 지속적 인상 의지 피력

WSJ, 6월 FOMC 자인언트 스텝 인상 가능성 보도

제레미 시걸 와튼 교수, ”100bp 금리인상은 인플레이션을 막는 약이 될 것”

제프리 건들락, 3% 목표금리 인상 주장하며 대폭적인 금리인상 요구

월가 전문가들의 충격적인 5월 CPI 분석, 격렬한 긴축과 스태그플레이션 예상

골드만삭스 석유 가격 전망, 올 여름 140불을 넘을 것, 23년 4분기 110불 수준

시티는 공급망 개선 꿈은 단기적으로 ‘산산조각’이 났다고 주장합니다.

미국 주식시장 전망

BofA 주가전망, 지금 주가 급등은 일시적으로 SPX 4200 근방에서 끝날 것

루비니교수 전망, 스태그플레이션 부채위기발 경착륙과 주가폭락 50% 예상

모건스탠리, S&P 500 전망을 3000으로 낮추다.

인생 최악의 약세장 경고한 짐 로저스의 폭락장 대응 방법

모건스탠리, S&P 500 전망을 3000으로 낮추다.

JP모건 미국 주식 전망, S&P 500은 4,900까지 반등 가능

자산시장의 변곡점은 오고야 만것일까, S&P 500 약세장 진입을 보며

골드만삭스, S&P 500 약세장 진입에도 미국 주식은 싸보이지 않는다,

골드만삭스, 미국 고용시장이 냉각되고 있다고 경고하다,

에버코어 S&P 500 전망, 경기침체 시 S&P 500 30% 추가 하락 경고

약세장 진입 S&P 500, 약세장에 대해 알아야 할 5가지 통계적 사실들

JP모건에 이어 골드만삭스 경고 대열에 합류, 가장 복잡하고 역동적인 시기

모건스탠리 미국 주식 전망, 이번 미국 주식 반등은 제한적이라고 주장

나스닥 V자 반등은 기대난망으로 최악 상황을 대비해야 by 세콰이어 캐피탈(Sequoia Capital)

연말 S&P 500 전망은 4,800까지 상승할 것 by Evercore

미 주식시장, S&P 500 전망, 28% 추가 하락할 가능성 by 뱅크 오브 아메리카(BofA)

현재 폭락한 S&P 500은 장기 투자자에게 매력적인 수준에 왔다 by 제레미 시겔교수

80년만 최악 폭락한 S&P 500, 무엇을 할 것인가

월가의 2022년 최악 시나리오는 실제로는 가장 강세장 시나리오였다. 항상 그랬습니다.

시티 전략가들은 미국 주식 거품이 빠지고 있다며 주의를 촉구했습니다.