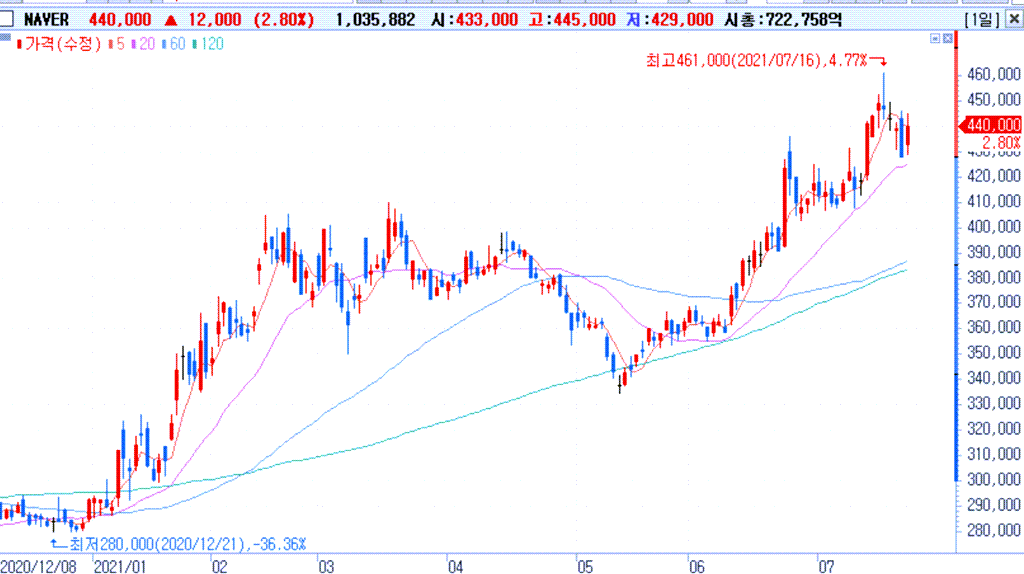

2분기 네이버 실적은 매출 1조 6,635억원, 영업이익 3,356억원으로 5분기 연속 성장하면서 여전히 식지않은 성장세를 보여주었습니다.

워낙 시장 기대가 높았기 때문에 2분기 네이버 실적은 다소 시장 기대에는 미치지 못했지만 지속적인 성장세를 보여 주었고, 장 분위기도 좋았기 때문에 실적 발표일 2.8% 상승으로 장을 마쳤습니다.

Executive Summary

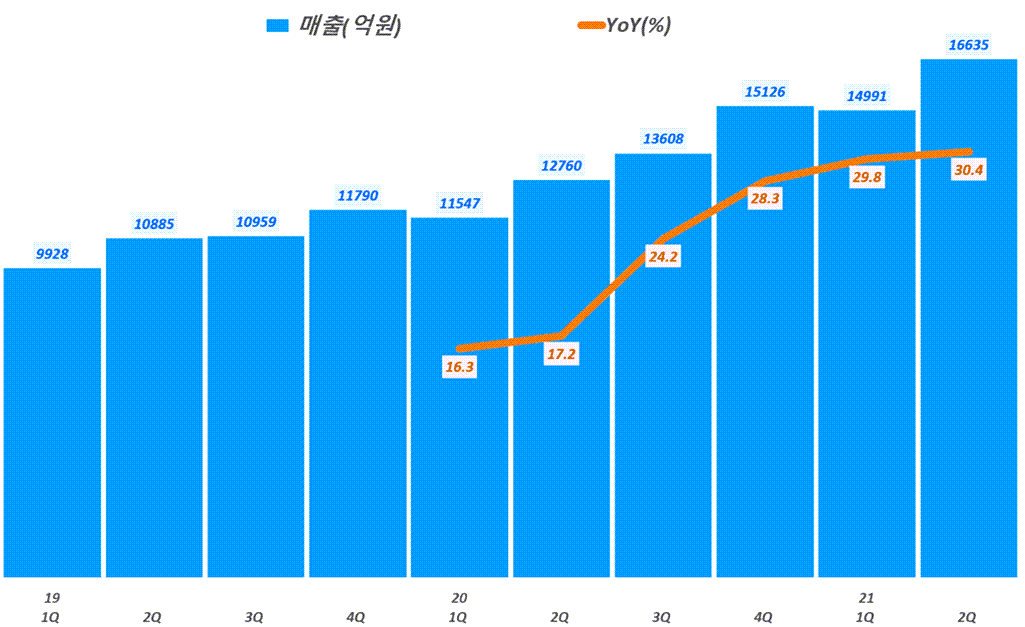

- 21년 2분기 매출 1조 6,635억원으로 전년비 30.4% 증가, 전분기와 비교해도 11% 증가하면서 5분기 연속 성장함

- 모든 사업부가 골고루 성장했지만, 특히 클라우드 사업부와 커머스 사업부 그리고 핀테크 사업부는 40%이상 성장하면서 네이버 매출 성장을 견인

- 영업비용는 1조 3.279억원으로 전년비 37.2% 증가해 매출증가율이상으로 증가

특히 마케팅 비용은 1,760억원을 집행해 전년비 53.4% 증가 - 상대적으로 영업비용 증가가 높았기 때문에 영업이익은 3,356억원, 영업이익율 20.2%를 기록하면서

. 전년비 8.9% 증가에 그쳤고,

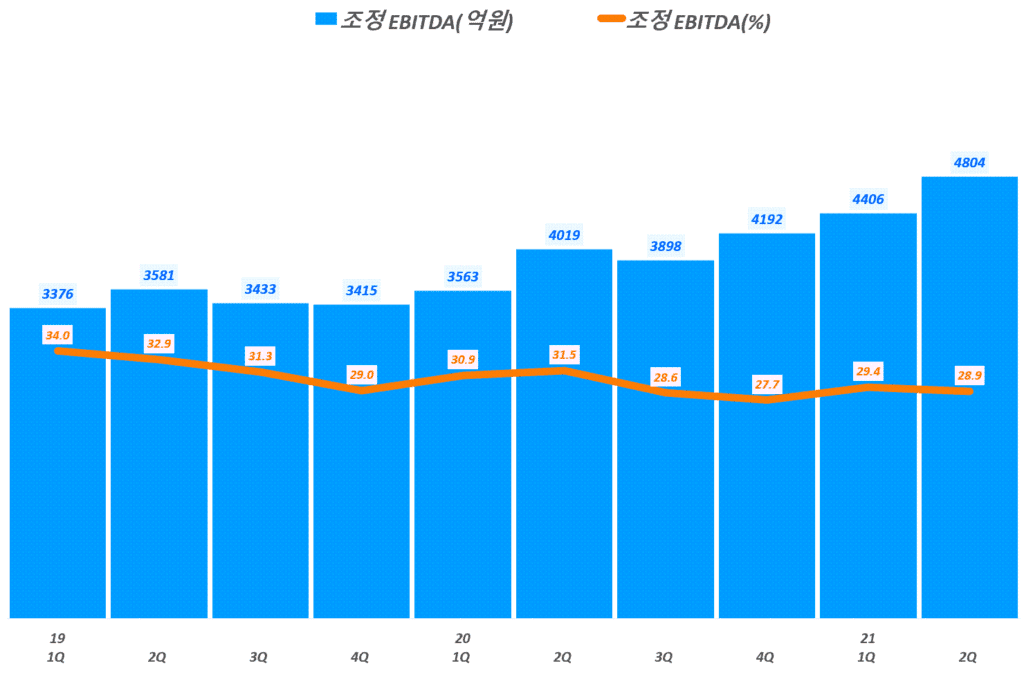

. 전분기와 비교시는 16.2% 증가함 - 조정 EBITDA는 4,804억원, 조정 EBITDA율 28.9%로 전년비 19.5%로 다소 나은 모습을 보임

. 조정 EBITDA는 실질적인 현금 창출 능력을 보여주는 데,

. 21년 2분기 조정 EBITDA는 사상 최고치를 기록했다는 점에서 긍정적으로 평가 - 2분기 네이버 순이익은 5,406억원, 순이익율 32.5%를 기록하며 전년비 496% 증가

. 이러한 높은 순이익율 및 전년비 증가율은 A홀딩스 지분법 이익들이 반영된 것으로 지난 1분기에 이언 일시적인 현상으로 봐야 함

2분기 네이버 매출 1조 6,635억원, 30.4% 증가

21년 2분기 매출 1조 6,635억원으로 전년비 30.4% 증가, 전분기와 비교해도 11% 증가하면서 5분기 연속 성장했습니다.

2020년 1분기 코로나 팬데믹으로 매출 증가세가 잠시 주춤한 후 팬데믹 상황을 적절히 활용하면서 계절적 요인을 극복해가면서 지속적으로 성장했으며, 특히 아래 그래프에서 보는 것처럼 매출증가율이 지속적으로 높아지고 있습니다.

분기별 네이버 매출 추이

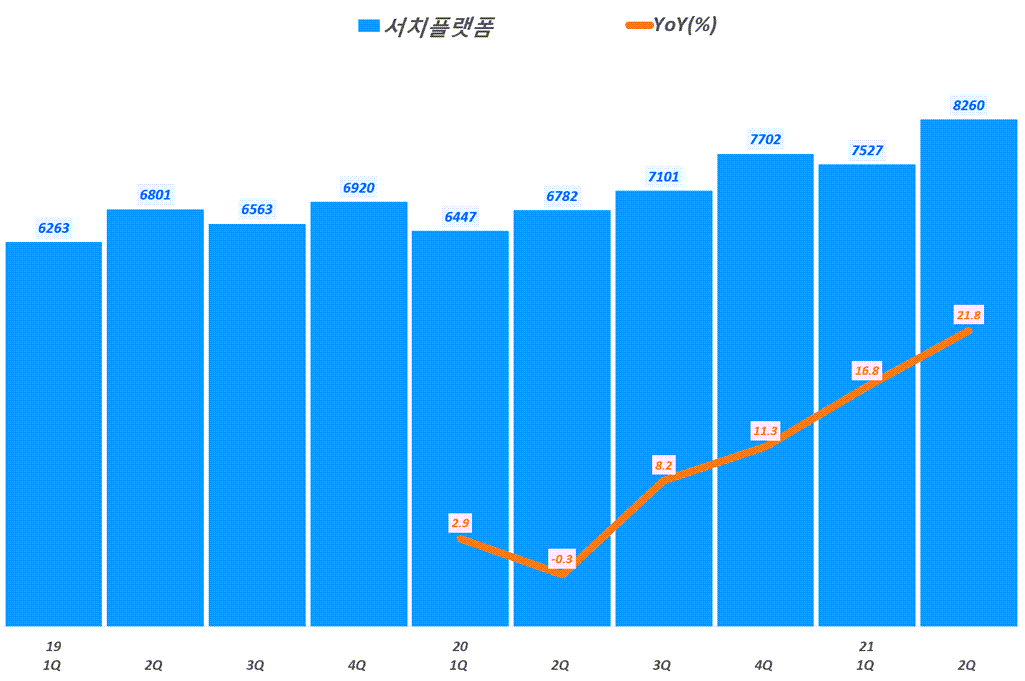

서치플랫폼 21.8% 증가

서치플랫폼 매출은 8,260억원으로 전년비 21.8% 증가했습니다. 이는 검색 품질 개선과 광고 효율 증대에 기인한다는 네이버의 설명입니다. 네이버는 성과형 광고의 지속적인 성장으로 디스플레이 매출은 전년동기 대비 48.0% 증가했다고 밝혔습니다.

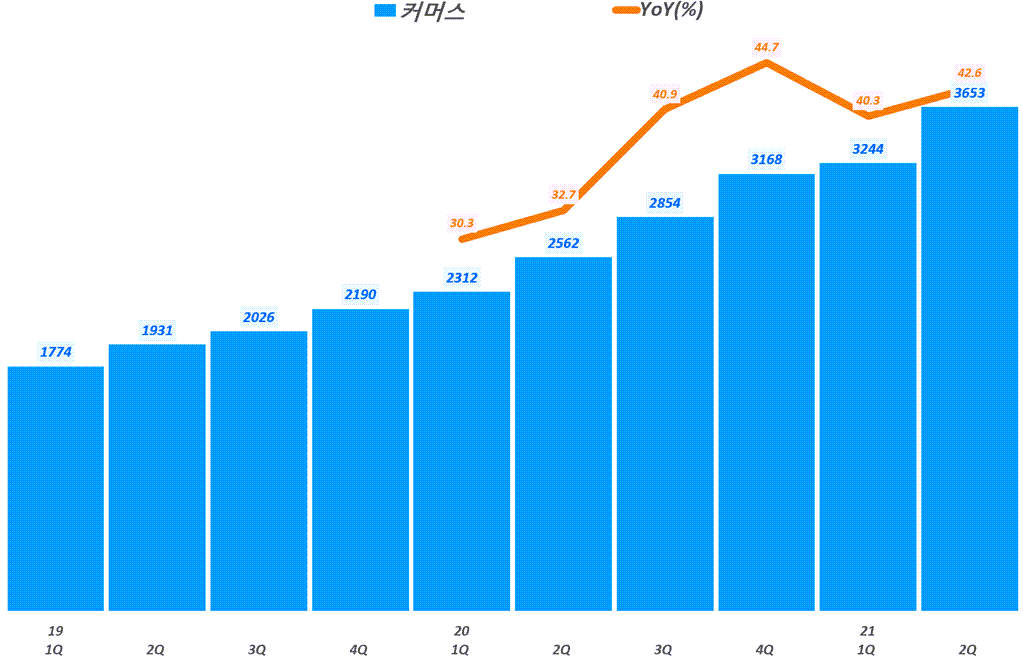

커머스 42.6% 증가

세간의 관심이 솔려 있는 커머스 부분 매출은 3,653억원으로 전년비 42.6% 증가했습니다. 네이버 커머스 사업은 브랜드 스토어 및 쇼핑 라이브 그리고 머천트 솔류션(merchant Solution)이 네이버 커머스 사업 확장의 중요한 축을 담당하고 있습니다.

- 브랜드 스토어는 450개에 이르면서 GMV는 전년비 5배증가

- 쇼핑라이브 매출은 전년비 17배 증가

. 차별화된 기술과 국내 최대 SME(소상공인) 기반 덕분으로 해석 - 21년 하반기 중 머천트 솔류션(Merchant Solution) 베타 서비스 오픈 예정,

이 서비스는 22년 출시를 목표로 하고 있다고 한성숙대표가 밝힘 - 풀필먼트 관련, 6월 기준 브랜드 스토어 36개 이용 중으로 47% 증가했다고 밝힘

플필먼트 구축은 리드타임 축소에 기여했으며, 향후 연말까지 152~200개 브랜드로 확대 예상 - 커머스 매출 중 아웃링크를 제외하고는 비슷하게 성장, 단 멤버십 기반 매출이 발생함

- 연초 제시한 스마트스토어 거래액 목표 달성이 가능할 것으로 전망

“높은 기저효과와 택배노조 파업 등에도 불구하고 스마트스토어 개설 수나 내부 지표 등은 건강하게 잘 가고 있다고 생각합니다.

하반기에는 이 같은 부분들이 큰 영향을 미칠 것 같지는 않으며 연초 제시했던 스마트스토어 25조원 거래액 목표 달성에는 큰 무리가 없을 것입니다.”

– 한상숙네이버 대표

네이버가 커머스에서 가장 관심을 보이는 분야는 이전부터 관심이 높았던 “신선식품”에 이어서 “생활용품”이라고 밝히고 있습니다. 네이버가 추구하는 빠른 배송도 결국은 “생활용품”과 “신선식품”에 중점을 두고 있습니다.

이마트와 협력도 명품 스토어 강화보다는 21년 4분기로 연기되었던 “장보기”를 강화하기 위한 포석의 하나라고 보고 있으며, 이마트의 새벽배송은 네이버와 상관없이 이마트 단독으로 진행될 것으로 이야기하면서 네이버는 새벽배송에는 거리를 두는 것 같습니다.

네이버는 현재 강점을 가지고 있는 스마트스토어와 함께 “스마트 플레이스”에 주력하고 있지만 아직은 예약 및 주문 중심에서 머물고 있으며, 배달 또는 퀵커머스로 확대 계획은 없다고 밝혔습니다.

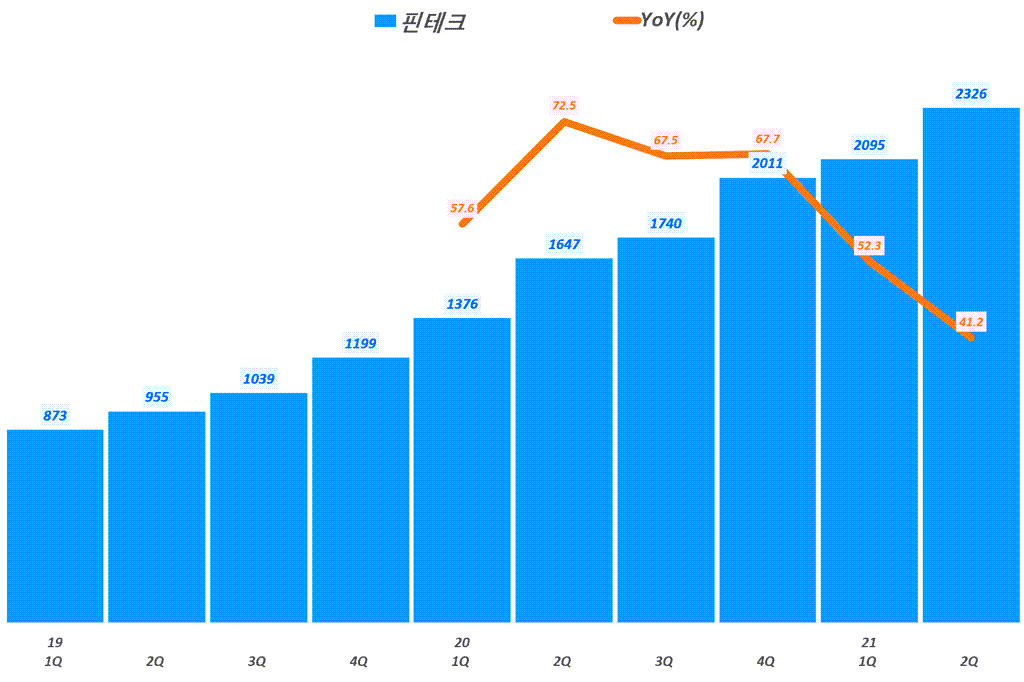

네이버 핀테크 매출 41.2% 증가

외부 제휴처 확대 및 기존 제휴몰 성장덕분에 2분기 네이버 핀테크 매출 2,326억원으로 전년비 41.2% 증가했습니다.

- 네이버페이 결제액은 전년동기 대비 47% 성장한 9조1000억원

- 온라인 외부제휴몰 수는 6만9000개로 전분기 대비 4000개 증가

. 대한항공, 아고다, SI빌리지 등 대형가맹점이 새롭게 추가 - 외부제휴 결제액은 전년대비 55% 성장

. 요기요, 나이키, 오아시스마켓 등 자체적으로 추가 포인트 적립 프로모션을 진행한 제휴몰 성과도 높게 나타난 덕분 - 후불결제서비스는 초기 베타테스트에서 대상 구매자로부터 양호한 결과를 확인했고, 올 하반기 베타테스트 구매자 대상을 확대할 계획

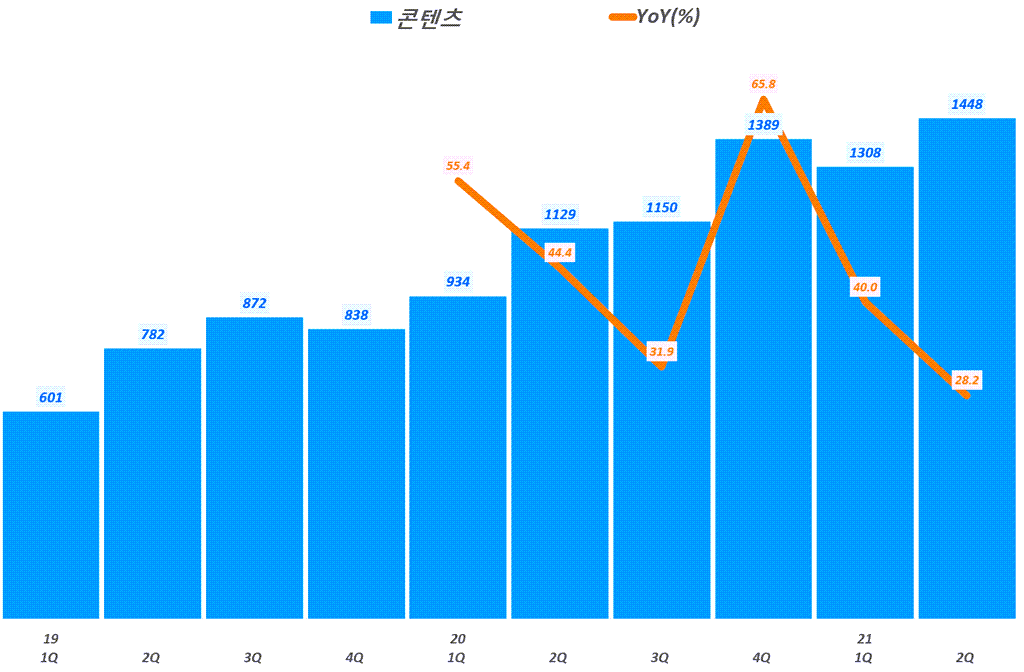

네이버 콘텐츠 매출 28.2% 증가

네이버 콘텐츠 매출은 웹툰 및 스노우의 성장에 따라 먀출 1,448억원으로 전년비 28.2% 증가했습니다.

- 유료 이용 전환 및 크로스보더 콘텐츠 확대에 힘입어 웹툰 매출은 전년대비 53% 성장

- 카메라 서비스 내 광고 도입 및 제페토 수익화 등으로 스노우 매출 역시 전년동기 대비 2배 이상 성장

- 21년 2분기 통합 출범한 왓패드·웹툰 스튜디오의 글로벌 지식재산(IP)사업도 본격화할 예정

. 1000억원 규모 펀드를 조성해 왓패드 IP 콘텐츠화에 나설 것

. 지난 6월 말 왓패드 웹툰 스튜디오를 출범했고

. 10억건 이상의 원천 IP를 기반으로 글로벌 콘텐츠 사업을 본격적으로 전개해나갈 계획 - 유명 글로벌 IP를 보유한 파트너들과 협력하는 오리지널 콘텐츠 제작이 순조롭게 진행 중

. 7월 마블사의 블랙위도우를 웹툰에서 선보인 것을 시작으로

. 하반기 저명한 IP 홀더와의 협업 라인업을 확대할 계획

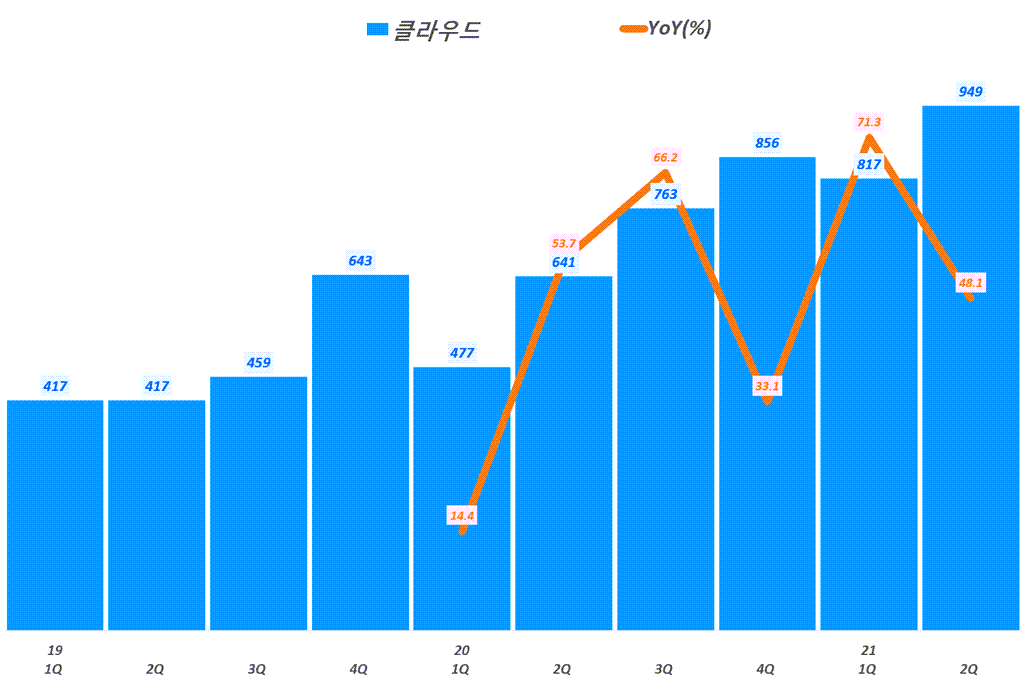

네이버 클라우드 매출 48% 증가

네니버 클라우드 매출은 퍼블릭 클라우드 수요의 지속 증가에 따라 전년동기 대비 48.1%, 전분기 대비 16.2% 증가한 949억원을 기록했습니다.

- 네이버 클라우드 플랫폼(NCP) 매출은 전년동기 대비 77% 이상 증가

- 초거대 AI모델 ‘하이퍼 클로바’, ‘클라우드 로봇시스템’ 등 차세대 B2B솔루션도 본격적인 테스트에도 착수할 예정

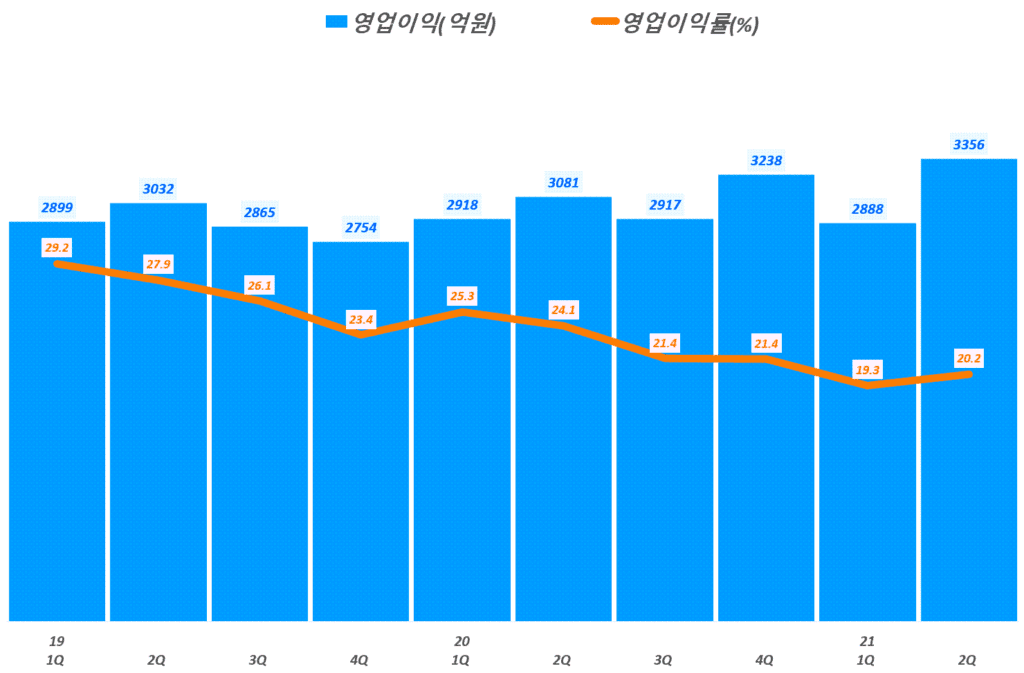

네이버 영업이익 3,356억원, 영업이익율 20.2% 기록

21년 2분기 네이버 영업이익 3,356억원, 영업이익율 20.2% 기록하면서 전년비 8.9% 증가에 그치면서 매출 성장에 비해서는 다소 부진합니다.

- 영업비용는 1조 3.279억원으로 전년비 37.2% 증가해 매출증가율이상으로 증가

특히 마케팅 비용은 1,760억원을 집행해 전년비 53.4% 증가 - 상대적으로 영업비용 증가가 높았기 때문에 영업이익은 3,356억원, 영업이익율 20.2%를 기록하면서

. 전년비 8.9% 증가에 그쳤고, . 전분기와 비교시는 16.2% 증가함 - 조정 EBITDA는 4,804억원, 조정 EBITDA율 28.9%로 전년비 19.5%로 다소 나은 모습을 보임

. 조정 EBITDA는 실질적인 현금 창출 능력을 보여주는 데,

. 21년 2분기 조정 EBITDA는 사상 최고치를 기록했다는 점에서 긍정적으로 평가 - 2분기 네이버 순이익은 5,406억원, 순이익율 32.5%를 기록하며 전년비 496% 증가

. 이러한 높은 순이익율 및 전년비 증가율은 A홀딩스 지분법 이익들이 반영된 것으로 지난 1분기에 이언 일시적인 현상으로 봐야 함

분기별 네이버 조정 EBITDA 추이

분기별 네이버 영업이익 추이

21년 2분기 네이버 실적 보고서

참고

온라인쇼핑에 맞선 오프라인 매장 생존 방법 4가지 by BCG

아마존은 불가능한 기존 유통의 옴니채널 경쟁력, 클릭앤콜렉트(Click & Collect) – 매장픽업 서비스

오프라인 유통의 몰락은 이커머스가 아닌 유통 형태와 소비의 변화 때문 by 뉴욕 타임즈

한국 유통 분석

유통별 수수료 및 유통업체별 판매 수수료 정리, 가장 판매 수수료가 높은 유통은?

이마트 이베이코리아 인수는 온라인쇼핑 시장의 왝더독이 될까 , 찻잔속의 태풍이 될까

11번가를 통한 아마존 한국 진출의 전략적 의의와 성공 가능성을 따져보다

네이버가 이커머스를 지배하고 쿠팡은 결국 무너진다는 전망이 제기되다

네이버 CEO 주주서한, 커머스 1위 자심감속 네이버 커머스 현황과 네이버 커머스 미래 전망 제시

모바일쇼핑의 선두 카카오커머스 성공을 이끈 4가지 키워드

쿠팡 상장 분석, 쿠팡 실적과 미래 성장성을 점검해 보자(feat 쿠팡 증권신고서 분석)

쿠팡 가치 100조는 적절할까? 쿠팡과 아마존 비교에서 답을 찾아 보자

20년 사업보고서에서 읽는 카페24 실적 및 향후 카페24 전망

[트렌드 차트] 보스톤 컨설팅 그룹(BCG) 발표 한국 이커머스 구조 매트릭스 차트

쇼핑 트렌드

[트렌드 차트] 2020년 국가별 이커머스 시장규모 및 이커머스 순위

2020년 한국 유통 통계 데이타 정리, 온라인쇼핑 판매 추이 중심

코로나 시대 온라인쇼핑 배송, 커브사이드 픽업이 각광을 받는 이유

미국 유통 트렌드

미국 백화점 몰락을 읽는 6가지 차트, 백화점에 희망은 있는가?

미국 이커머스 37% 증가, 3분기 이커머스 판매 보고서 발표

분기별 미국 이커머스 비중 추이 – 20년 3분기 14.3%

미국 온라인 식료품 시장 폭풍 성장 전망, 20년 53% ↑ by eMarketer

코로나 시대 온라인쇼핑 배송, 커브사이드 픽업이 각광을 받는 이유

[트렌드 차트] 연도별 미국 이커머스 비중 – 2019년 비중 11% by 미 상무부

[트렌드 차트] 미국 이커머스 판매 및 비중 전망( ~ 23년)