Some of them are disabled for security reasons. Filtering, sorting, and search may not work properly if you include:

– Accent graves ( ` ) around the table name – JOIN functions – UNION functions – CONCAT functions – sub-queries

You can try preparing a MySQL view (which will return the data that you need, call it e.g. “view1” and then build a wpDataTables based on a simple query like “SELECT * FROM view1″.

팔란티어 창업 멤버인 카프는 독일에서 사회이론 박사학위를 취득한 후 스탠포드 로스콜 동기생이었던 피터틸의 제안을 받아 팔란티어에 합류했습니다. 지금은 팔란티어 CEO로서 팔란티어를 이끌고 있습니다.

팔란티어 공동 창업자 카프, 2019년 파리 테크 포럼에 참석한 카프의 모습, Palantir Technologies CEO Alex Karp, Photo by Charles Platiau, Reuters

밈주식으로 유명

지금도 미국 주식시장에서는 소셜 네트워크 서비스(SNS)에서 각광을 받아 집중 매수 대상에 오른 밈주식(Meme stock)들이 많은 관심을 받고 있습니다.

게임스톱, AMC, 웬디스, 베드배스앤드비욘드 등이 대표적인 밈주식으로 알려지고 있는데요. 이들 주식 특성은 게임, 영화, 햄버거, 화장품 가게로, 대중이 일상적으로 접하고 소비하는 브랜드들입니다. 그런데 이러한 대중적인 브랜드와 달리 주로 정부와 거래하기 때문에 대중에거 거의 알려지지 않았던 팔란티어가 이러한 대중적인 밈주식 대열에 합류하면서 관심이 크게 높아졌습니다.

2004년 창업했기 때문에 오랜 역사에도 불구하고 미국 정부 등을 대상으로 비즈니스를 영위한 덕분에 대중에게는 거의 알려지지 않았지만 2020년 9월 주식시장에 상장되면서 소설미디어에서 엄청나게 언급되면서 미국 주식을 하는 사람이면 한번쯤은 들어본 유명한 주식이 되었습니다.

소프트웨어 회사로서 팔란티어는 그들의 정체성과 신념을 나타내는 세가지 핵심 원칙을 가지고 있습니다. 이러한 원칙은 일반 실리콘베리 회사나 세상에서 통용된 것과는 조금은 다릅니다.

팔란티어 시스템은 프로세스 설계 초기부터 개인정보를 통합해야 합니다. 파란티어 목표는 “프라이버시와 유틸리티 사이에 트레이드 오프를 제거하는 것입니다. 그래서 개인정보는 팔란티어 엔지니어링 프로세스의 한 부분으로 간주됩니다.

개인의 권리와 자유에 영향을 미칠 수 있는 결정을 컴퓨터(인공지능)에 맡길 수 없습니다. . 팔란티어는 “책인을 제한하는 알고리즘에 의존하기보다는 인간이 정보에 입각한 결정을 내릴 수 있도록 지원한다.”고 밝히고 있습니다.

기술이 모든 문제에 대한 답은 아닙니다. . 팔란티어는 복잡한 결정이 필요하고, 인류에게 중요한 영향을 미치는 프로세스를 자동화하지 않을 것을 의미합니다.

팔란티어 예상 전체 시장 규모 예측

팔란티어가 생각하는 예상 전체 시장 규모는 어느 정도나 될까요? 다 아시겠지만 일반적으로 시장 정의하는 방법에는 세가지가 있습니다.

시장 종류

시장 정의

TAM

전체시장

Total Addressable market)

TAM은 전체시장을 의미합니다.

제품/서비스의 카테고리 영억을 포함하는 비즈니스 도메인 크기를 의미합니다

SAM

유효시장

Service Avaolable market

SAM은 유효시장입니다.

TAM 내에서 스타트업이 추구하는 비즈니스 시장 규모를 이야기합니다.

전체 시장 중에 그 기업이 추구하는 비즈니스 모델을 적용할 수 있는 시장이라고 할 수 있습니다.

SOM

수익시장

Service Obtainable Market

SOM은 수익시장이라고 합니다.

이 유효시장 내에서 초기 단계에 확보 가능한 시장 규모를 의미합니다.

영어적 표현을 비교해보면 좀 더 명확해집니다.

전체 시장 규모(TAM) 추정 방법 세 가지

전체 시장 규모(TAM을 산출하는 방법으로 일반적으로 아래와 같은 세가지 방법을 사용합니다.

이에 대한 설명은 중국 음식 배달 서비스 Meituan 공동 창업자, Wang Huiwen의 칭화대 강연 정리 노트 중 스타트업에서 가장 중요한 사업 전망 산출과 투자 유치를 위해 전체 시장 규모 추정 방법, 특히 TAM(Total Addressable Market) 설명 내용을 소개합니다.

모델링

전체 시장 규모 추정 첫 번째 방법은 위에서 논의한 바와 같이, 현재의 시장 규모와 성장률을 바탕으로 한 모델입니다.

그러나 모델링할 충분한 데이터를 보유하기 위해서는 업계가 한동안 존재해야 합니다. 그럼에도 불구하고, 우리 발전 경로는 우리 추정치와 실제 시장 규몽[ 가장 잘 맞는 지속적인 프로세스입니다.

정확한 모델을 만들수록 경쟁력은 더욱 높아질 것입니다.

기본으로 돌아가기

전체 시장 규모 추정 두 번째 방법은 인간의 기본적인 욕구로 돌아가는 것입니다. 인류 발전의 길은 우리 스스로 하던 일들에 대한 노동의 전문화입니다.

우리는 스르로 옷을 수선하곤 했는데, 지금은 그렇지 않습니다. 사회적 분업화 추세에서 요리는 가장 덜 감동적인 것 중 하나입니다. 전 세계적으로 도시화가 높아짐에 따라 가족 단위는 점점 작아지고 있습니다.

집에서 요리는 스케일 효과가 있지만, 핵가족에서는 스케일 효과가 사라집니다. 가정에서의 요리는 사회적 분업으로 대체될 가능성이 높습니다.

공급 측면에서 중국은 인구 밀도가 높고, 배달 기사는 여러 주문을 처리할 수 있습니다. 게다가, 우리는 효율적인 주문 발송 시스템을 가능하게 하는 스마트폰의 확산과 세계에서 가장 저렴한 전기 자전거를 가지고 있습니다.

이러한 모든 결과, 평균 주문 가격에 상응하는 비용을 낮추어 시장을 더욱 확대할 수 있습니다.

유사한 것 벤치마킹

마지막 방법은 유추하는 것입니다.

우리는 가구 규모가 점점 더 적어지고, 사람들은 식생활 문제를 해결하기 위해 사회적 분업 방식을 채택하는 데 점점 더 익숙해질 것입니다.

우리는 일본을 참고 자료로 사용했습니다. 일본 사회에서 사회화된 음식 솔루션은 편의점입니다. 따라서, 우리는 일본 편의점 시장 규모를 이용하여 음식 배달 시장의 전체 시장 규모(TAM)을 추정할 수 있었습니다.

팔란티어가 추정한 시장규모

팔란티어 비즈니스는 민간 부문 및 정부 부문으로 나누어지는데요. 각 부문별로 팔란티어가 추정한 전체 시장 규모는 아래와 같습니다.

팔란티어는 민간 부문과 정부부문을 합쳐서 1,190억 달러 시장 규모를 추정하고 있습니다.

민간 부문은 560억 달러로 추산됩니다. 팔란티어는 전 세계의 잠재 고객 수(연간 매출 5억 달러 이상 6,000개 회사)를 대상으로 조기 규모 및 팔란티어가 수년동안 경험한 고객 회사 매출 정보를 기반으로 민간 부문 전체 시장 규모를 산출했습니다.

정부부문은 630억 달러로 추산했습니다. . 팔란티어 대상 국가 조직은 기업 이념에 따라 미국과 그 동맹국 및 자유 민주주의와 그 가치를 공유하는 국가의 정부 조직을 대상으로 합니다. . IMF 통계를 기반으로 각 국가의 공공 지출액을 정리하고 여기에서 5% 정도를 소프트웨어 및 컨설팅 서비스에 적용한다고 가정했습니다. . 이러한 가설에 따르면 미국 정부 지출은 260억 달러에 달할 수 있으며, 미국에 해외 국가 정부 지출은 370억 달러로 추정했습니다.

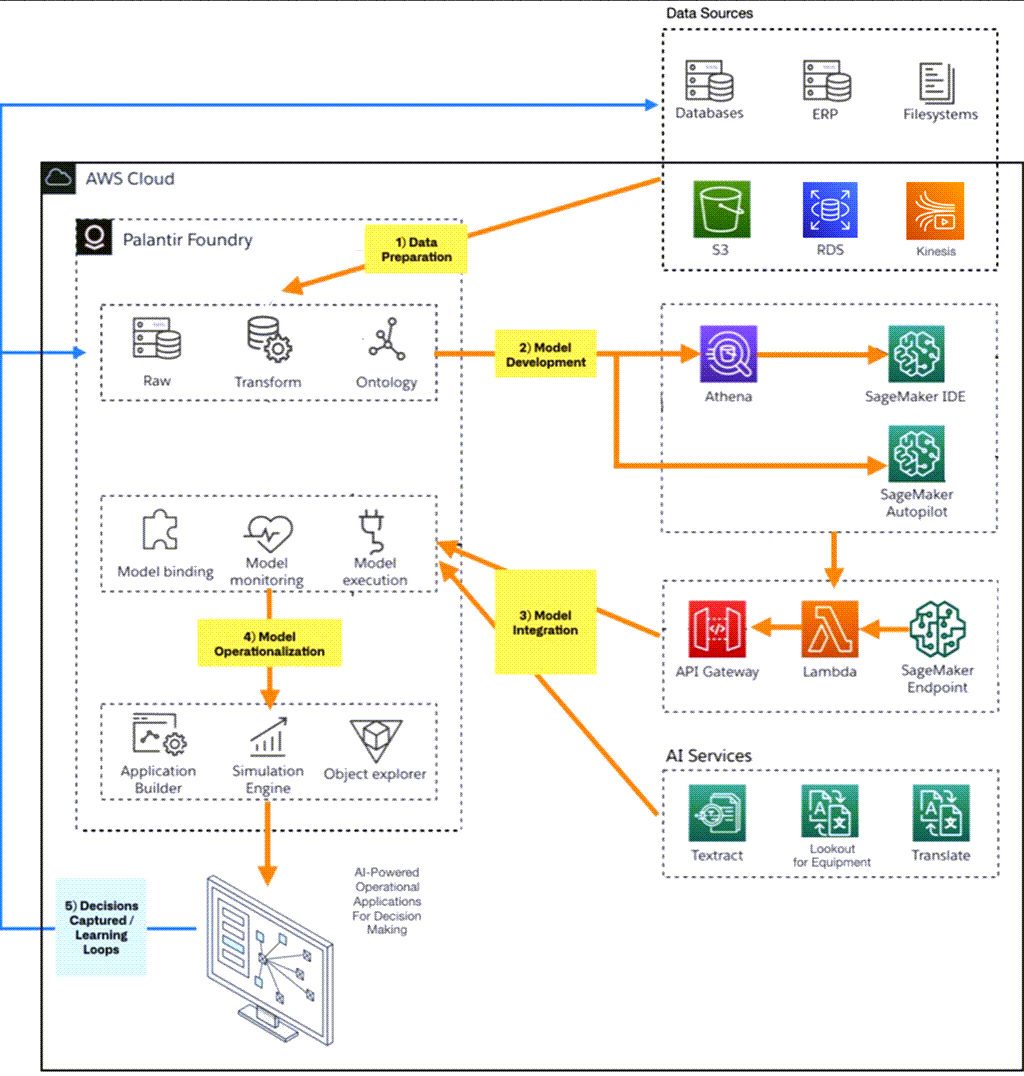

팔란티어 제품 및 기술 모델

현재 팔란티어가 제공하는 소프트웨어 제품은 팔란티어 고담(Gotham)과 팔란티어 파운드리(Foundry), 그리고 팔란티어 아폴로(Apollo)가 있습니다.

팔란티어 소프트웨어의 기본적인 목적은 ‘중앙화된 데이터 운영체제’를 구축하여, 조직 내 분산되어 있는 수많은 데이타 사일로의 빅데이터를 통합된 데이터 자산(Data Asset)으로 탈바꿈 시켜주는 것입니다.

이를 통해서 고객들은 조직 내외에서 생성되고 축적되는 엄청난 양의 정보들을 의사결정을 위한 지식(knowledge)으로 변환시킬 수 있습니다.

하지만 팔란티어 핵심 철학인 개인의 권리와 자유에 영향을 미칠 수 있는 결정을 컴퓨터(인공지능)에 맡길 수 없다.에 따라 은 팔란티어 소프트웨어는 직접적인 답을 제공하지는 않습니다. 데이타 분석을 통해서 인간이 의사결정할 수 있도록 데이타로만 제공할 뿐이죠.

그래서 인간이 의사 결정할 수 있도록 데이타를 다양한 형태로 보여주는 그래프나 맵핑과 같은 다양한 형태의 시각화 기능이 발전했습니다.

팔란티어 고담, Palantir Gotham

파란티어 고담은 팔란티어가 처음으로 개발한 소프트웨어로 페이팔에서 사기 거래를 막기 위한 보안 프로그램에서 유래했다고 알려져 있습니다.

팔란티어 고담은 정부기관이 주 고객인 서비스로 복잡한 네트워크상에서 숨겨져 있는 부정 행위를 적발하는데 사용됩니다. 정부 기관 데이타 중에서 정형 및 비정형 데이타를 통합 및 연결한 후 그 안에 숨어 있는 의미를 찾아내는데 활용됩니다.

아래는 삼성증권에서 정리한 팔란티어 고담 주요 기능과 추가 모듈 설명 내용입니다.

팔란티어 고담 주요 기능

주요 기능

내용

Graph

데이터를 연결하여 시각화. 각 데이터 갂의 관계와 의미를 한 눈에 파악할 수 있음

Map

실시갂 지리 공갂 분석 기능. 지도 상에 다양한 데이터 입력 및 통합 가능

Object Explorer

Graph, Map에서의 추가 분석을 위해 수십억 개의 데이터를 필터링하는 기능

Browser

Graph, Map 등에서 분석을 더욱 용이하게 맊들기 위해 데이터를 화면에 표시하는 기능

팔란티어 고담 추가 모듈

추가 모듈

추가모듈 설명

AVA

고담에 적용된 읶공지능. 복잡한 데이터 내에서 읶사이트를 도출하여 의사결정에 도움을 줌

Table

빅데이터 내에서 의심되는 패턴을 필터링하고, 결과를 Graph나 Map에 통합 가능

Dossier

실시갂 협업 문서 편집 툴

Operations

실시갂 협업 지원 툴. 현장과 기지국 갂의 실시갂 협업이 가능한 Palantir Mobile을 포함

Nexus Peering

네트워크가 불앆정할 경우, 다른 지역과 Peering을 통해 데이터를 실시갂으로 동기화

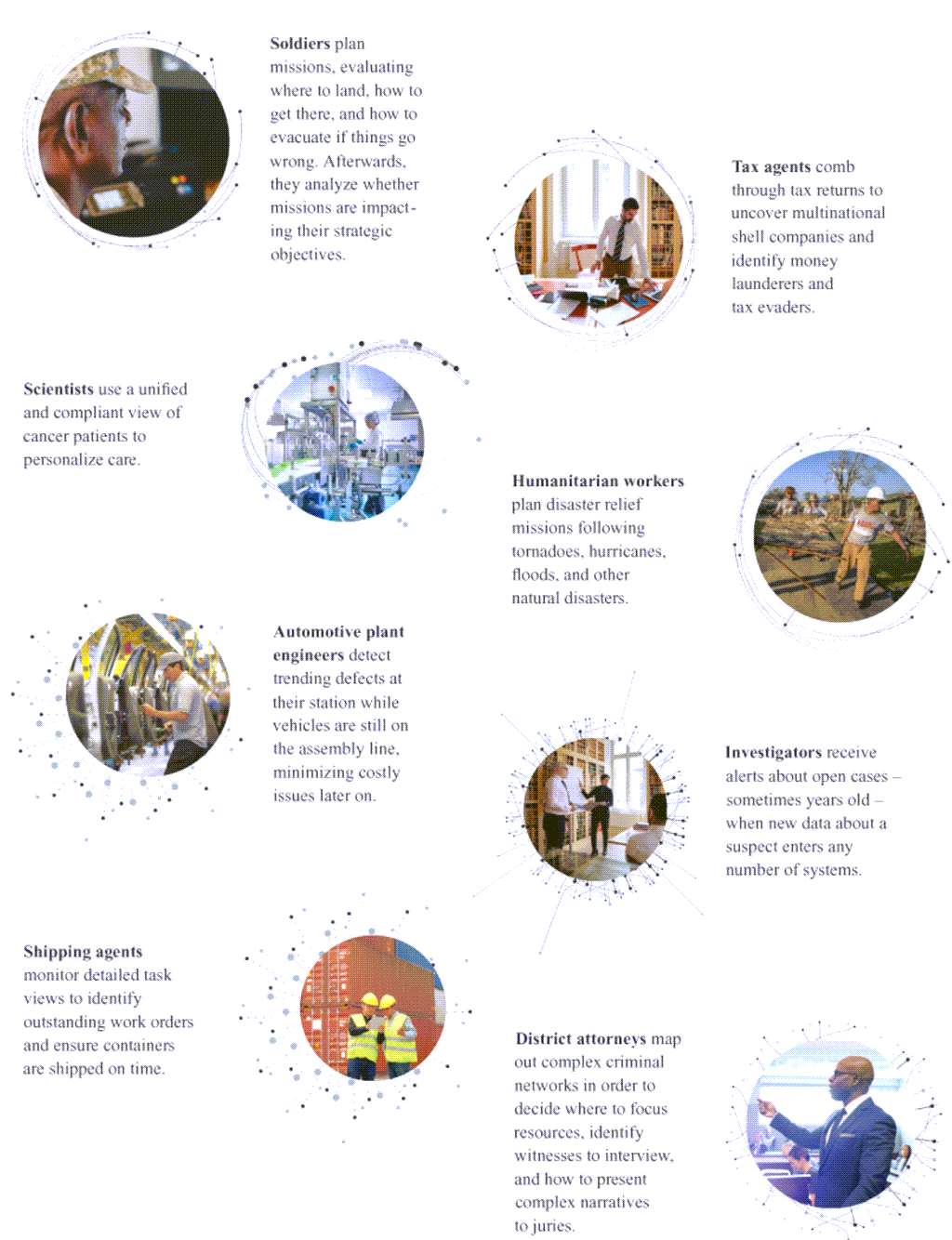

팔란티어 고담((Palantir Gotham), 주로 정부 기관 범죄 추적에 사용

팔란티어 파운드리, Palantir Foundry

팔란티어는 정부 기관 대상에서 민간 부문으로 진출하기 위해 팔란티어 파운드리(Palantir Foundry)라느 서비스를 개발, 출시했습니다.

팔란티어 파운드리는 처음에는 데이타 통합 및 분석 기능을 기반으로 자사 엔지니어용 생산성 도구로 개발되었습니다. 이후 정부기관보다 더 복잡하고 비체계적인 일반 기업 데이타 특성에 대응하기 위해 분석력을 강화했습니다. 거기에 오픈 데이타 소스를 기업이 기존에 상요하던 도구나 솔류션과 연동되도록 했습니다.

팔란티어 파운드리는 매일 매일 만들어지는 실시간 데이타를 기반으로 분석하기 때문에 실질적인 의사결정에 도움이 될 수 있도록 개발되었습니다.

아마존 웹 서비스(AWS)에서 실행되는 팔란티어 파운드리, Palantir Foundry AI

팔란티어 비즈니스 모델

팔란티어는 어떻게 돈을 벌까요? 삼성증권은 팔라니터어 비즈니스 모델을 아래와 같이 3가지로 분류해 설멸하고 있네요.

팔란티어 클라우드(Palantir Cloud) . 전형적인 SaaS 구독모델로, AWS Public Cloud, AWS GovCloud, Azure 등 제3자 클라우드 읶프라에 연동되는 구조를가지고 있습니다. . 계약 조건에 따라 고객사는 팔란티어 소프트웨어에 대한 접근 권한이 부여되며, 팔란티어 클라우드 기반의 소프트웨어와 함께 유지 및 보수(O&M)를 제공합니다.

On-Premises Software . 고객사의 자체 데이터센터(On-premise) 혹은 프라이빗 클라우드에 팔란티어 소프트웨어가 설치되는 구조 . 팔랑티어 클라우드(Palantir Cloud)와 마찬가지로 수익 구조는 구독모델이지만, 계약상에 소프트웨어 구독과 유지보수(O&M)가 하나로 묶여있다는 특징이 있습니다.

Professional Services . 통상 계약 조항에 포함되는 온디맨드(On-demand) 전문가 서비스입니다. . 고객사 필요에 의해 팔란티어는 인터페이스 구성 변경, 직원 교육, 데이터 모델링 등 전방위적읶 지원을 제공합니다. . 팔란티어 전문가인 FDSE(Forward Deployed Software Engineer)가 이를 수행합니다.

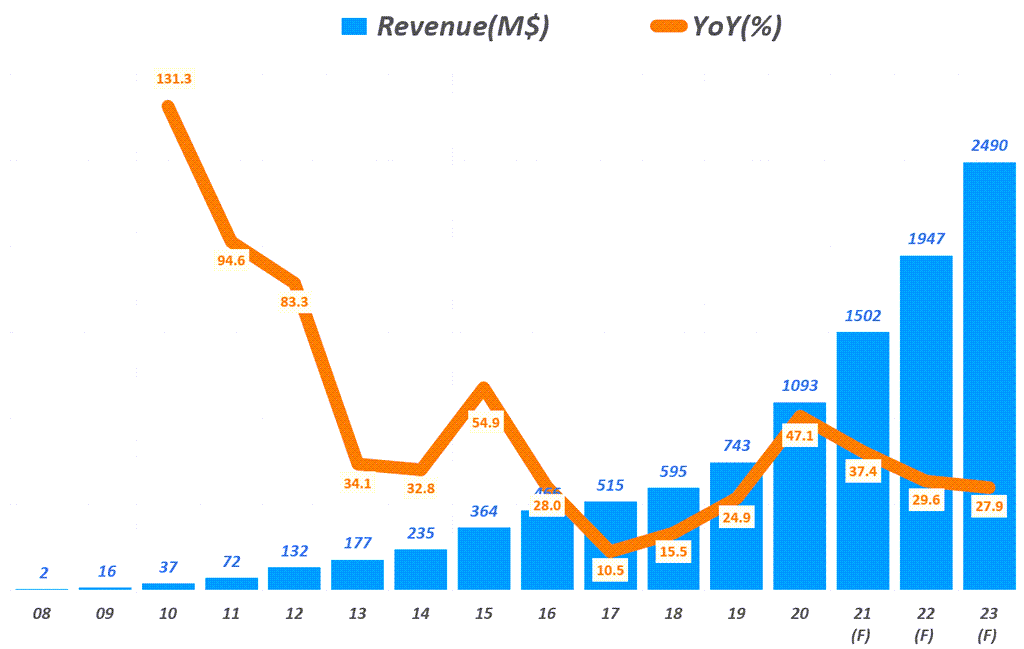

팔란티너 매출은 매년 2~30%식 성장하면서 ‘2020년에는 처음으로 10억 달러를 돌파하면서 전년비 47% 성장하면서 이전의 부진을 씻고 다시 성장을 가속화하는 모습니다.

앞으로도 팔란티어 매출은 매년 2~30%씩 성장을 계속할 것으로 잔망되는 등 팔란티어 앞날은 긍정적으로 평가됩니다.

연도별 팔란티어 매출 및 향후 매출 전망

연도별 팔란티어 매출 및 향후 매출 전망, Yearly Palantir Revenue, Graph by Happist

팔란티어 투자 포인트

삼성증권은 보고서를 통해서 팔란티어 투자 포인트을 아래 3가지로 제안하고 있습니다.

데이터 사일로(Silo)의 진짜 해결사라는 점 . 정부나 기업이나 수많은 분산된 데이터를 전사 또는 전정부차원에서 관점에서 통합해 사용할 수 있도록 만들어 주는 원스톱 솔루션,을 제공한다는 것입니다. . 즉 데이터를 위한 중앙 운영체제를 제공하는 것이 팔란티어 역활로, . 이를 위해 팔란티어 소프트웨어가 정부를 대상으로 한 고담과 민간 기업을 대상으로 한 파운드리임

스위칭 비용이 크기 때문에 한번 쓰면 계속 쓰는 솔류션 . 팔란티어는 기존 기업 시스템과 팔란티어 소프트웨어를 하나의 운영 체제로 통합하는 구조로 운영 . 따라서 일단 팔란티어 시스템을 도입하면 해당 조직에서는 이 소프트웨어 제거나 다른 소프트웨어로 대처하는 것이 매우 어려워짐 . 교체하기 위해서는 시간과 비용 측면에서 엄청난 전환 비용을 감수해야 하기 때문

천조(千兆)국 미국 정부 수주가능성 大 . 처음부터 미국 정부와 프로젝트를 시작했고 . 수 차례의 소송 끝에 미 육군 대상으로 승소했기 때문에 앞으로 국방부를 비롯한 미국 정부 프로젝트 수주 가능성이 급격히 높아져 전망이 밝아짐

팔란티어 투자 유의점

하지만 팔란티어 투자에는 위에서 지적한 긍정적인 요인만 있는 것은 아닙니다.

당초 팔란티어가 ‘자유 민주주의를 수효하는 기술을 제공하는 것을 목표로 시작했고, 이의 비즈니스 영역이 정부에서 민간 영역으로 확장되면서, 기존 정부 단위에서 당연시 되었던(?) 여러가지 이해관계가 달라지면서 역풍을 맞고 있기도 합니다.

테러와 싸우기 위해서 개발된 팔란티어 소프트웨어들은 이제 민간 기업 데이타와 결합해 일반인들을 감시하는 수단으로 사용되기도 하면서 빅브라더 논쟁이 심화되고 있습니다.

최근 JP모건은 팔란티어 소프트웨어를 이용해 일반 직원은 물론 중역들까지 감시한 사실이 들어나면서 논라인되었고, JP모건은 팔란티어 소프트웨어를 제거하기로 결정하기도 했습니다.

또 도널드 츠럼프 행정부에서 팔란티어 솔류션을 이용해 불법 이민자 색출을 강화한 것도 논란이 되고 있습니다. 이러한 것은 팔란티어 창업자 피터틸이 열렬한 트럼프 지지자라는 사실에서 기업 이미지에도 부정적으로 작용할 가능성이 있습니다.

또한 팔란티어는 일반 소프트웨어 기업과 달리 고객별로 상당한 수준의 커스터마이징을 제공하는 일종의 컨설팅 요소가 강하기 때문에 사업 규모가 소프트웨어 기업들처럼 무한 확장이 쉽지 않습니다. 그렇기 때문에 소프트웨어 기업의 가치 배수를 적용하는 것은 문제가 있다는 지적도 있습니다.

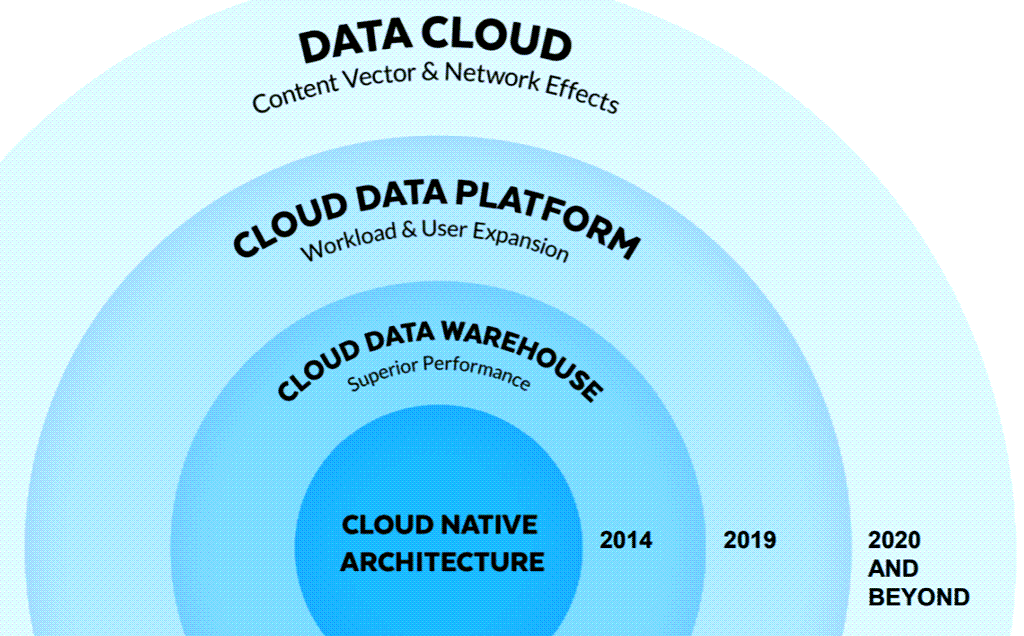

실리콘벨리에서 가장 핫한 기업 중 하나인 스노우플레이크는 2020년 상장하면서 단숨에 시총 100조 기업으로 떠올랏습니다. 여전히 적자를 거듭하고 있지만 이처럼 엄청난 기업으로 성장할 수 있었던 스노우플레이크 비전과 스노우플레이크 비즈니스 모델에 대해서 살펴보도록 하겠습니다.

스노우플레이크는 2014년 기업이 가진 데이타를 잘 정리해주는 데이타 웨어하우스, 데이타 창고로 시작했고, 2019년에는 데이타 웨어하우스를 이용하는 사용자들이 쉽게 만나고 연결해 줄 수 있는 클라우드 데이타 플랫폼으로 발전했으며, 2020년이후에는 이를 데이타를 클라우드에서 공유할 수 있도록 만들어 시간적, 공간적, 물리적 제한없이 언제든 자유롭게 데이타를 공유하고, 판매할 수 있는 기업으로 성장했습니다.

2014년, 기업의 데이타를 잘 정리해주는 데이타 웨어하우스로 시작

2019년, 데이타 웨어하우스 사용자들을 연결, 공유, 판매할 수 있는 클라우드 데이타 플랫폼으로 발전

2020년, 클라우드에서 데이타를 공유, 판매할 수 있는 데이타 클라우드로 발전

스노우플레이크 비즈니스 모델 발전 방향, snowflake business model, Image form snowflake

스노우플레이크 비전, 핵심 가치 제안

스노우플레이크 비전은 가치있는 데이타를 탐색,공유 및 활용할 수 있도록 기업 사용자들이 월활하게 접속할 수 있도록 지원하는 것입니다. 이러한 비전을 실현하기 위해서 스노우플레이크는 사용자들이 데이타 사일로를 해체할 수 있도록 지원합니다.

디지탈 시대에 기업들이 목적의식적으로 생성하든, 비즈니스 활동 결과로 자연스럽게 생성되든 아무튼 엄청난 데이타를 갖게 됩니다. 그렇지만 이러한 데이타들은 상호 유기적으로 연결되어 분석되지 못한채 창고에 쎃이는 일종의 데이타 사일로에 불과합니다.

많은 데이타들은 다른 맥락, 다른 곳에서 사용할 수 없는 형식으로 저장됩니다. 이러한 것이 데이타 사일로 전락하는 중요한 이유입니다.

대용량 데이타를 처리할 수 없는 경우, 빅데이타 처리시 많은 시간과 자원을 소모하게 만듭니다.

조직에서 사용 가능란 데이타를 처리하고 지원할 수 없습니다.

높은 데이타 관리 비용

데이타 사용의 어려움

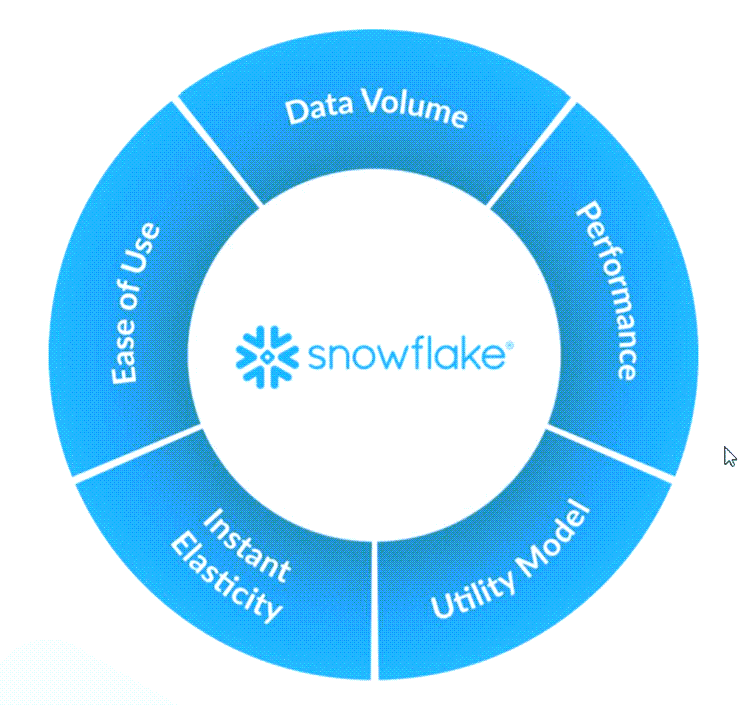

스노우플레이크는 이러한 기업들의 문제를 해결하는 솔류션을 제공합니다. 스노우플레이크가 제공하는 핵심가치는 기업 전체가 방대한 양의 데이타를 처리할 수 있는 기능, 데이타 처리 성능, 고객이 사용한 자원에 대해서만 비용을 지불하는 유틸리티 모델, 클라우드 접속을 즉각적인 처리를가능케하는 Instant Elasticity 그리고 이러한 기능을 사용하게 쉽게 제공합니다.

즉 스노우플레이크는 고객이 단일 인터페이스, 플랫폼 내 데이타를 통합해 회사 전체에서 사용가능한 사용 사례를 만들 수 있도록 지원합니다.

여기서 특징적인 것은 매월 일정한 비용을 지불하는 구독 모델이 아니라 사용한 만큼 비용을 지불하는 소비기반 모델을 채택하고 있다는 점입니다. 스노우플레이크는 매출 93%가 사용 비용이라고 밝히고 있습니다.

스노우플레이크 핵심 가치 제안은 유지관리 비용을 부담할 필요없이, 회사 전체 클라욷 데이타를 통합하고 바로 사용할 수 있는 완전한 플랫폼을 제공한다는 것입니다. 그리고 이러한 플랫폼에 더 많은 고객이 참여함에 따라 플랫폼의 긍정적인 네트워크 효과를 제공해, 클라우드 데이타를 다른 고객에게 판매 등 교환 기능을 통해 플랫폼 자체 가치를 높인다는 점입니다.

기업 전체가 방대한 양의 데이타를 처리할 수 있는 기능, Data Volume

데이타 처리 성능, Performance

고객이 사용한 자원에 대해서만 비용을 지불하는 유틸리티 모델,

클라우드 접속을 즉각적인 처리를가능케하는 Instant Elasticity

이러한 기능을 사용하게 쉽게 제공, Easy of Use

스노우플레이크 비즈니스 모델 특징, Image form snowflake

스노우플레이크 고객

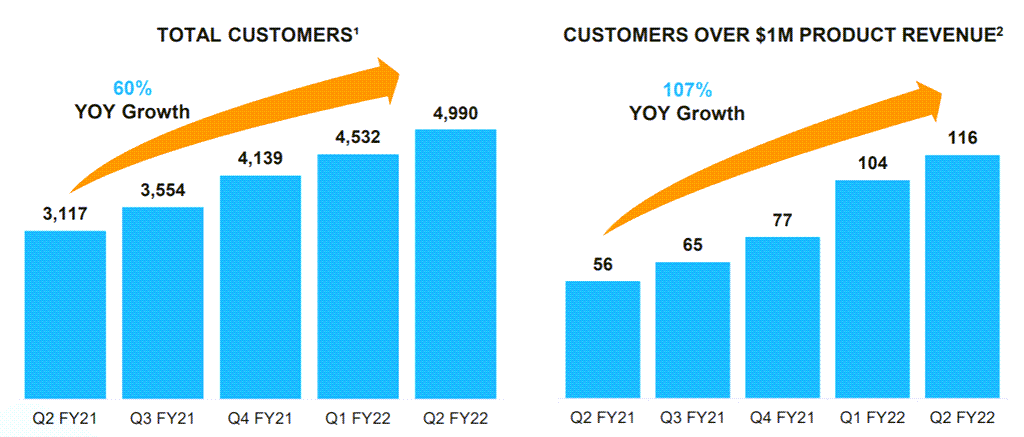

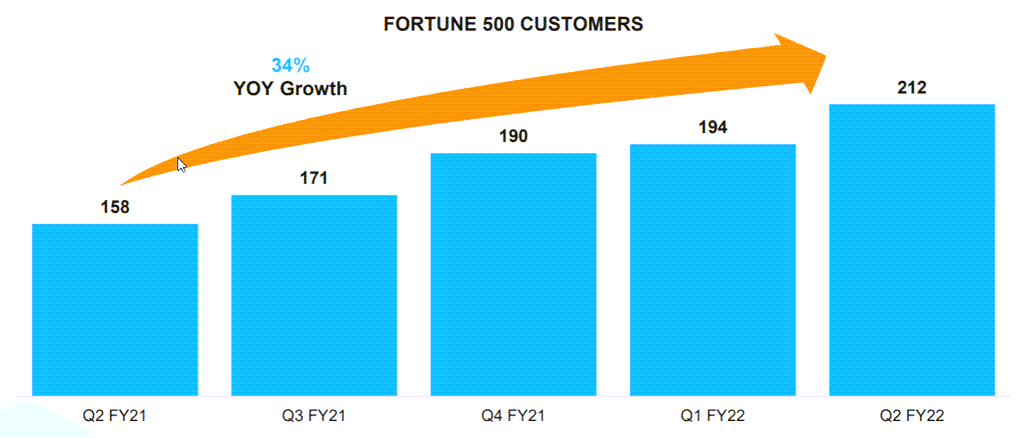

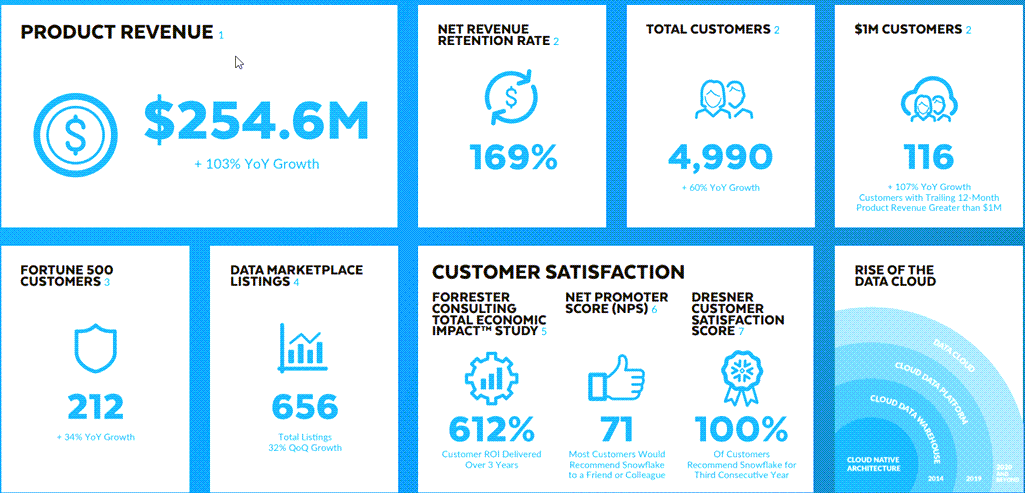

스노우플레이크 IR 자료에 따르면 2021년 2분기 기준 스노우플레이크 고객들은 아래와 같은 특성을 가지고 있습니다.

스노우플레이크 고객수는 4,990사로 전년비 60% 증가

스노우플레이크 고객 중 12개월동안 $1M 이상 고객은 116개사로 전년비 107% 증가

스노우플레이크 고객 중 Fortune 500 기업은 212개사로 전년비 34% 증가

스노우플레이크 데이타 마켓플레이스 등록사는 656개사로 전분기 비 32% 증가

분기별 스노우플레이크 고객 증가 추이, Quarterly Snowflake customer increase, Image from Snowflake분기별 스노우플레이크 고객 중 포천 500 기업 증가 추이, Quarterly Snowflake customer increase, Image from Snowflake

스노우플레이크 기술 모델

스노우플레이크 플랫폼은 수년에 걸쳐 발전함에 따라 점점 더 많은 사용 사례가 추가되고 있습니다.

스노우플레이크 고객들은 이러한 다양한 사용 사례를 선택해 사용할 수 있습니다. 이러한 사용사례에는 다음과 같은 것들이 있습니다.

데이터 웨어하우스(Data Warehouse) 최신 클라우드 데이터 웨어하우스를 지원하기 위해 구축된 데이터 플랫폼에서 데이타 분석을 가속화 할 수 있음 . 모든 유저들이 쉽게 데이터 접근 가능 . SQL 기반으로 포괄적 데이터 분석

데이터 호수(Data Lake, Raw Data) . 최신 데이터 레이크 전략을 통해 데이터 액세스, 성능 및 보안 향상 . 스노우플레이크 플랫폼에 데이터 레이크(Raw data) 구축 . 중앙 데이터 저장소 역할 + 강력한 보안 . 모든 데이터를 안전하게 저장

데이터 엔지니어링(Data Engineering) . 고객이 선택한 언어로 간단하고 안정적인 데이터 파이프라인 구축 . 다양한 부서에서 SQL을 이용해 데이터 파이프라인을 손쉽고 효율적으로 구축·관리 . Raw data를 사용 가능한 데이터로 변환 . 실시간 데이터 변환을 통한 빠른 의사 결정 지원

데이터 과학(Data Science) . 선택한 프레임워크를 사용하여 모델링을 위한 간단한 데이터 준비 . 통계 분석 툴, 머신러닝 기술 등을 이용해 방대한 양의 데이터를 분석 . 대규모 Raw data를 변환해 고급 데이터 분석 제공 . 다양한 프로그래밍 언어 지원(Python, Java, Scala, R 등)

데이터 애플리케이션(Data Applications) . 비용 효율적으로 확장하고 빠른 분석 기능을 일관되게 제공하는 데이터 집약적인 애플리케이션 개발을 간소화하게 만들어 줌 . 분석용 애플리케이셔 개발 및 제공 . 스노우플레이크를 기존 비즈니스 앱으로 연결

데이터 교환(Data Exchange) . 비즈니스 생태계에서 실시간 데이터 공유 및 협업 . 데이터를 공유하고 서로 연결하고 협업할 수 있도록 해주는 솔루션 . 데이터 허브를 통해 여러 사용자가 쉽게 정보 교환 . 서로 다른 협력 기업들끼리도 빠른 데이터 교환

스노우플레이크 플랫폼 기술 모델들, Image from Sonwflake

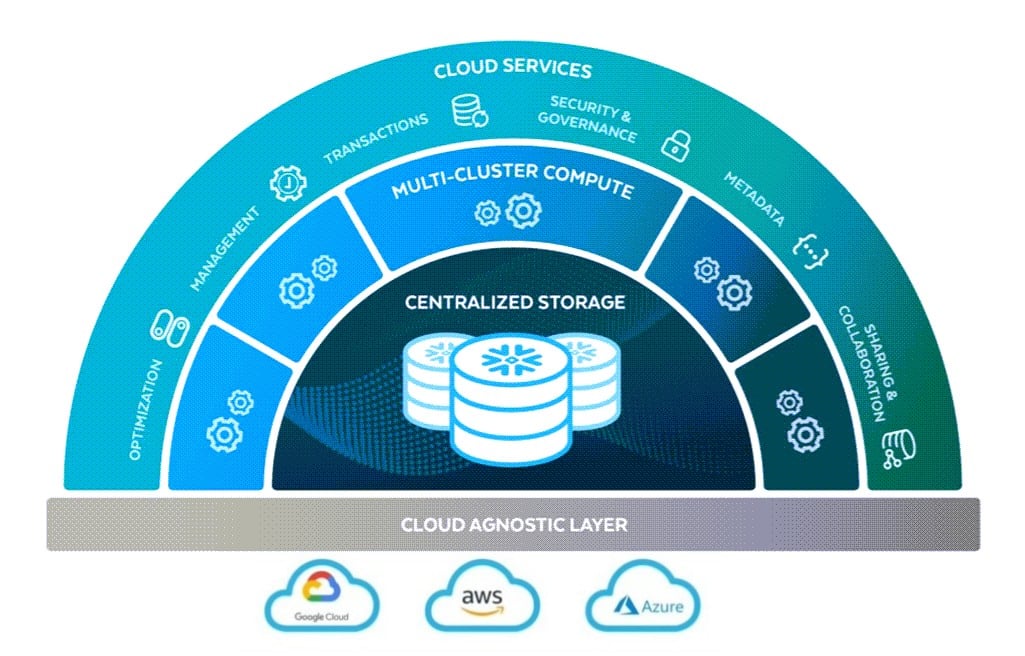

스누우플레이크 아키텍처

스누오플레이크 아키텍처는 중앙집권식 스토리지, 다중 클러스터 컴퓨팅 및 클라우드 서비스의 중요한 3가지로 나누어집니다.

중앙집권식 스토리지는 정형이든 비정형이든 모든 데이타가 저장되고 일관성이 유지되는 곳입니다.

다증 클러스터 컴퓨팅은 중앙 집권식 스토리지에서 이용하는 데이타 단일 복사본에 억세스해서 여러 사용 사례를 개발할 수 있게 만들어 줍니다.

클라우드 서비스는 고객들이 스노우플레이크 플랫폼을 쉽고, 사장자 친화적인 사용자 경험을 제공할 수 있도록 만들어 줍니다.

스노우플레이크 비즈니스 모델

스노우플레이크가 수익을 얻는 비즈니스 모델은 다음과 같은 특징이 있습니다.

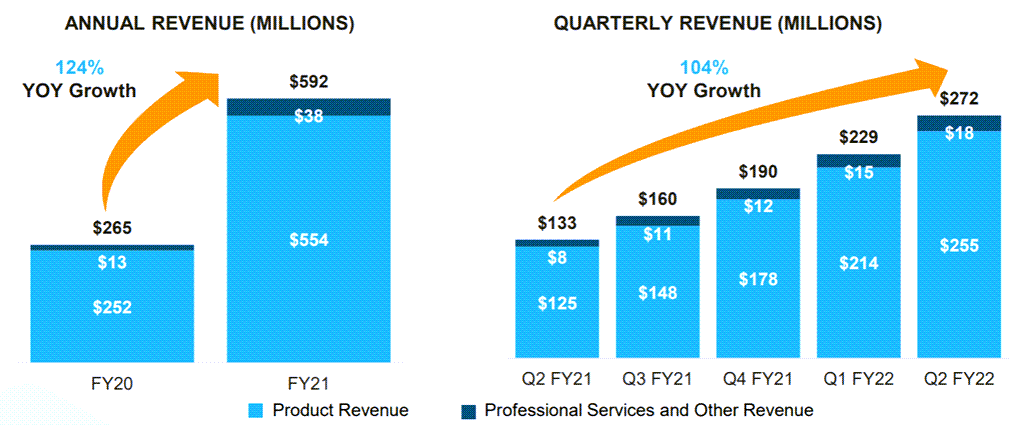

스노우플레이크 수익 93%는 클라우드 플랫폼 제품 사용에서 발생합니다.

스노우플레이크 비즈니스 모델은 매월 일정한 비용을 지불하는 구독 모델이 아니라 사용한 만큼 비용을 지불하는 소비기반 모델을 채택하고 있다는 점입니다.

회계년도 2021년 기준 제품 소비 기반 매출는 5.54억 달러로 전체 매출 5.92억 달러에서 93.58%를 차지하고 있습니다.

스노우플레이크는 다양한 전문 서비스를 제공하는데, 이는 스노우플레이크 투가 수익원이 아니라 제품 수익을 위한 조력자로서 활용하고 있습니다.

스노우플레이크 매출 추

분기별 스노우플레이크 매출 추이, Image from Snowflake

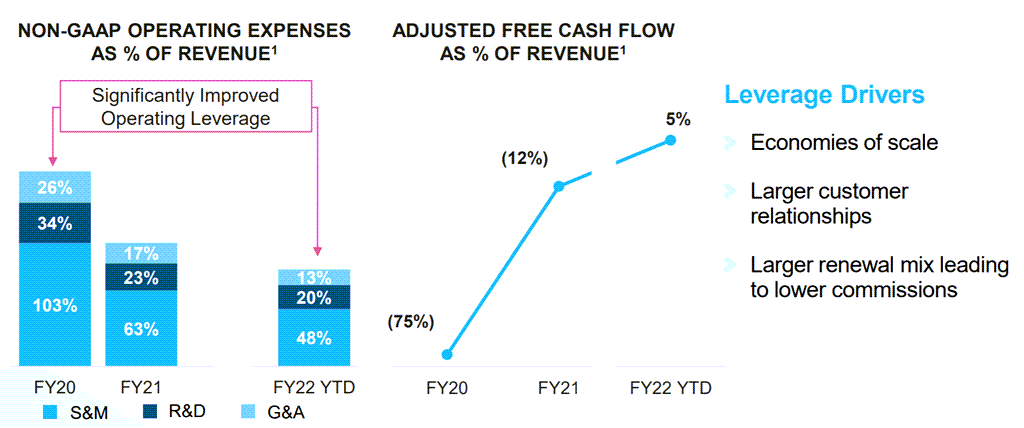

스노우플레이크 비용 구조

스노우플레이크 제품 비용은 주로 타사 클라우드 인프라 비용과 플랫폼 운영 엔지니어릴 인력및 지원 인력 비용으로 구성됩니다.

이러한 스노우플레이크 비용은 매출 비용에 기반하는 매출총이익률로 가장 극명하게 나타나기 때문에 가장 중요한 지표라고 볼 수 있습니다. 물론 이 모든 결과로 나타나는 영업이익이 가장 중요히겠지만 비용 구조에 대한 선행 지표로서 매출총이익률이 중요하다는 의미입니다.

매출총이익률은 2019년 49%에서 2020년 62%로 증가

영업비용은 2019년(회게연도 2020년)에는 매출액의 163% 수준이었지만 2020년에는 103% 수준으로 줄었고 2021년엔 81% 수준으로 줄면서 영업이익이 흑자로 전환될 것으로 보입니다.

조정된 잉여현금흐름(Adjusted Free Cash Flow) 비율은 2019년에 -75% 수준에서 2020년 -12% 그리고 2021년에는 5% 수준으로 개선될 것으로 전망되고 있습니다.

이러한 스노우플레이크 비용 구조 개선은 다음의 세가지 요인 덕택입니다.

판매 정책 개선, 할인 지양 등

규모 확대에 따른 타사 클라우드 인프라 이용 비용 할인(규모기반 절감)

클라우드 인프라 지역 전반에 걸친 규모 확장

연도별 스노우플레이크 영업비용 구조 추이, Yearly Snowflake Operating expenses % of Revenue, Image from Snowflake

요약

스노우플레이크(Snowflake)는 다양한 산업 분야의 기업이 데이터 사일로를 허물기 위해 데이터를 구성 하는 클라우드 기반 플랫폼입니다.

스노우플레이크(Snowflake) 비전은 기업 조직이 데이타에 원활하게 액세스해 데이터 가치를 탐색, 공유 및 잠금 해제할 수 있도록 하는 것 입니다.

스노우플레이크 수익은 주로 제품 소비 기반 모델입니다. 여기서 고객은 사용 리소스에 따라 비용을 지불합니다. 스노우플레이크는 또한 스노우플레이크 플랫폼의 채택을 늘리는 데 도움을 줄 수 있는 전문 서비스를 제공합니다. 이는 부가 수익이 목표가 아니라 제품 사용 경험을 지원하는데 목표가 있습니다.

스노우플레이크 솔루션은 주로 기업 대상 제품입니다. 직접 판매를 통해 스노우플레이크 플랫폼 채택이 증가합니다. 동시에 회사는 스노우플레이크 플랫폼 활성화를 위해 셀프 서비스 모델도 적용하고 있습니다..

테슬라 주가는 1만 4,1165%나 상승하면서 초기 투자한 많은 사람들에게 엄청난 돈방석을 안겨준 주식이기도 하죠, 여전히도 핫한 주식이기도 합니다.

그렇게 때문에 예전부터 테슬라처럼 앞으로 엄청난 주가 상승이 가능한 종목 찾기에 많은 관심이 몰리는 것은 지극히 당연한 상황이라고 할 수 있습니다.

미래 전망은 그만큼 어렵기 때문에 차세대 주도주가 될 종목에 대한 의견은 굉장히 분분합니다. 8개 증권사에서 무려 13개 종목이 추천되었다고…

스노우플레이크(Snowflake)

클라우드 기반 데이타 플랫폼 기업인 스노플레이크는 상장때부터 많은 관심을 받았고, 지금도 성장성에 주목받고 있습니다. 빅데이타 시대로 접어들면서 활용되는 데이타가 급격하게 증가되면서 데이타 저장, 관리, 분석에 특화된 스노플레이크 성장성이 더욱 더 커질 것이라는 전망입니다.

미래에셋 증권은 제2 테슬라 후보 주식으로 크라우드스트라이크(CrowdStrike)와 스퀘어를 꼽았는데요.

스퀘어는 미국의 결제회사로 2009년 트튀터 공동 창업자인 책 도시와 그의 동료인 짐 맥컬비가 설립했습니다. 2010년 전용 리더기를 스마트폰에 연결해 POSㄹㄹ 대체할 수 있는 카드 리도기 결제 서비스를 시작했고, 이후 다양한 방법의 결제 서비스를 출시하면서 성장해 오고 있습니다.

최근에는 33조원에 호주 기반 선구매 후지불, BNPL 업체인 애프터페이를 인수하면서 큰 관심을 받기도 했습니다.

구글은 광고 비즈니스가 시장에서 염려한 것이 이상으로 긍정적인 성과를 거둘것으로 보이고, 구글이 꾸준히 추진하는 클라우드 사업이 내년부터는 본격적으로 성과를 낼 것이며, AI, 헬스케어와 관련한 혁신 자회사 딥마인드, 캘리코, 베릴리 등의 잠재적 가치도 밸류에이션에 반영돼 있지 않기 때문에 이러한 것들이 반영 시 구글 주가는 훨씬 더 긍정적인 전망이 예상된다는 의견입니다.

그동안 분기별 룰루레몬 실적과 월가 증권사들의 룰루레몬 주가 전망을 을 분석했지만, 당기 분석 뿐만이 아니라 이전 분기 분석도 같은 페이지에서 볼 수 있다면 좀더 효율적이라는 지적에 따라 , 이 페이지에서는 분기별 룰루레몬 실적, 룰루레몬 전망 그리고 월가 증권사들의 룰루레몬 주식 추천지수를 비롯한 룰루레몬 주가 목표 등을 같이 정리, 업데이트 하고자 합니다.

기본적으로 분기별 룰루레몬 실적은 별도 포스팅하기로 하고 여기서는 그 분석 내용 중 핵심 내용 중심으로 분기마다 업데이트 하도록 하겠습니다. 그리고 룰루레몬 주가와 관련된 평가 등을 수시로 업데이트 하고자 합니다.

월가의 룰루레몬 주식 추천지수 및 룰루레몬 주가 목표

여기서는 월가 증권사들이 제시하는 룰루레몬 추천지수 및 룰루레몬 주가 목표에 대해서 살펴보도록 하죠. 한국과 마찬가지로 미국 주식에 대한 증권사 리포트들은 끊임없이 나오는데 이를 정리해주는 사이트 데이타를 기반으로 주기적으로 업데이트 합니다.

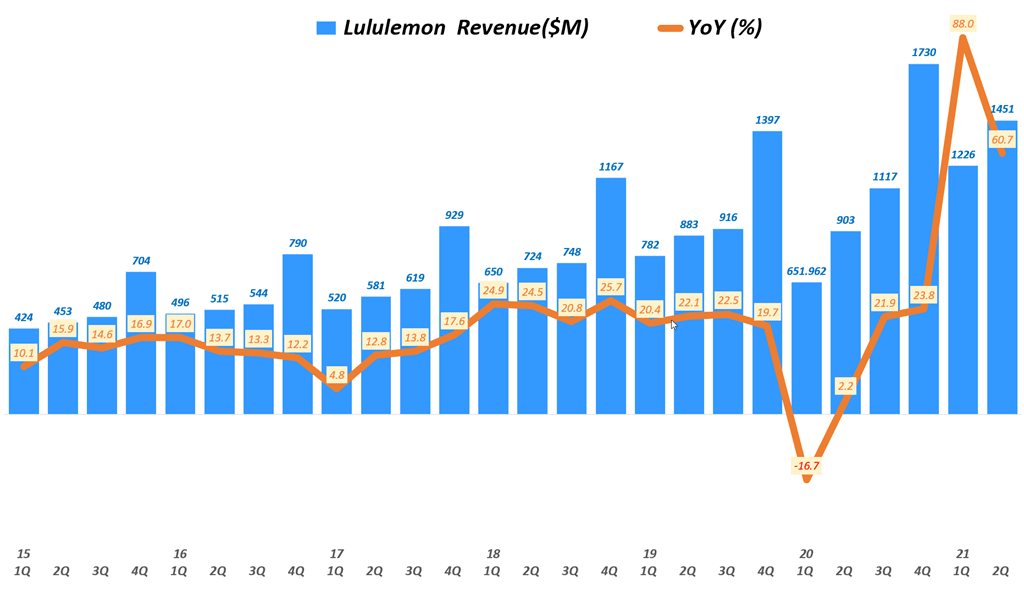

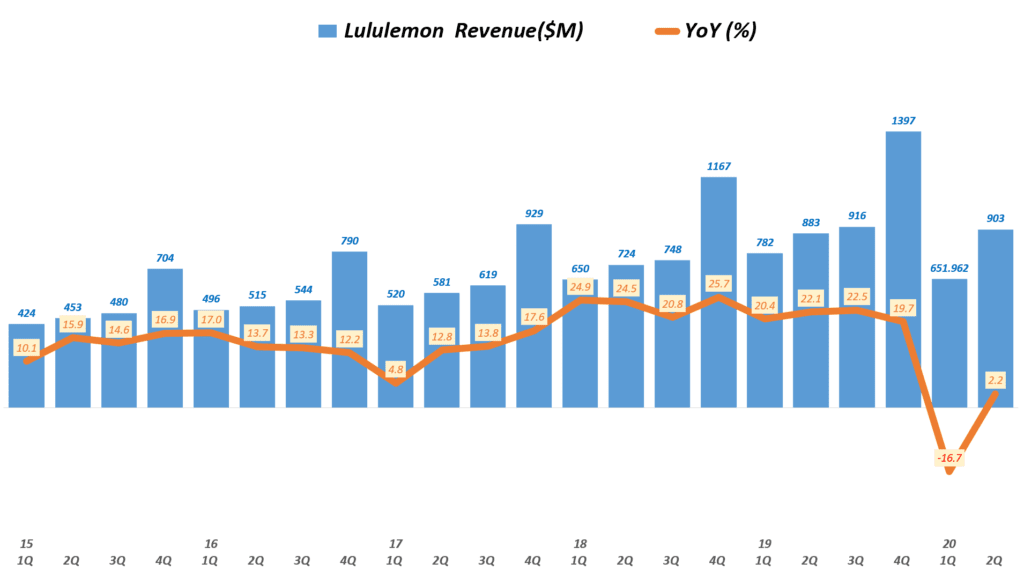

룰루레몬 주가 추이

먼저 룰루레몬 주가가 어떻게 움직여 왔는지 간단히 살펴보기 위해 룰루레몬 주가 추이 그래프를 살펴보죠.

아래 그래프는 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

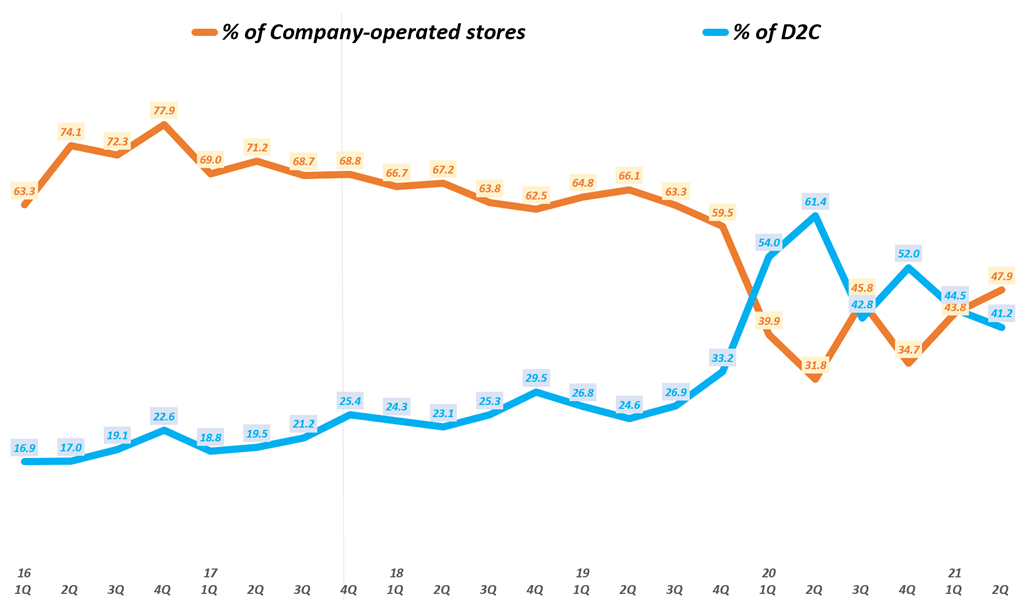

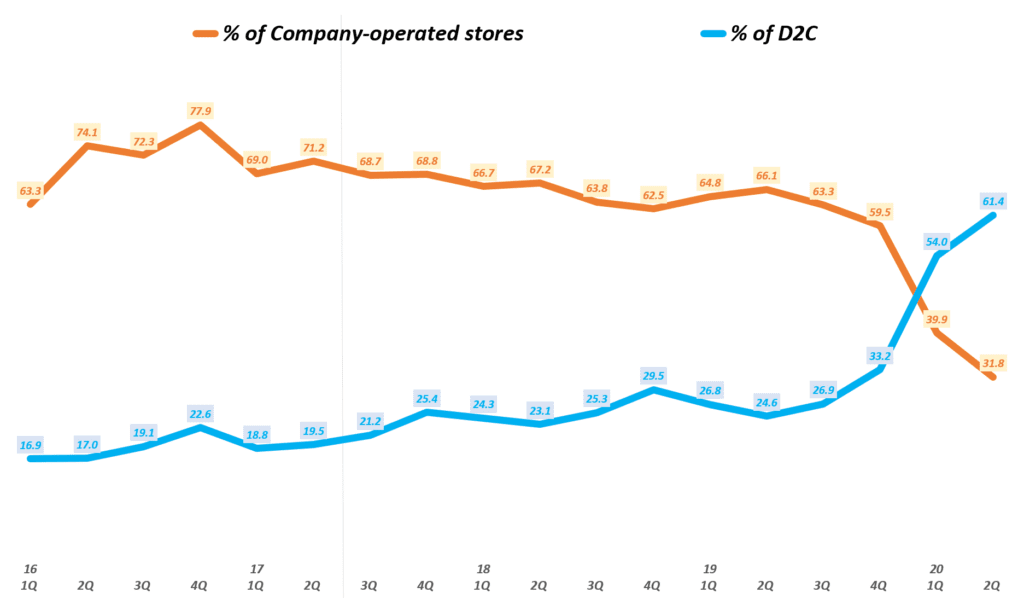

아래 오프라인 매장 판매와 온라인 판매 중심의 D2C 매출 비중 추이를 살펴보면, 팬데믹 동안 D2C 매출이 우세했지만 팬데믹 이후 경제가 열리고 오프라인 판매가 증가하면서 다시 역전되고 있습니다.

D2C 매출 비중은 코로나 팬데믹이 시작된 20년 1분기 54%로 처음으로 오프라인 매장 판매 비중을 앞질렀으나 21년 2분기에는 41.2%로 하락하면서 다시 오프라인 매장 판매 비중이 더 커졌습니다.

분기별 룰루레몬 D2C 비중과 오프라인 매장 매출 비중 추이

룰루레몬 실적, 분기별 룰루레몬 D2C 비중 및 오프라인 매장 판매 비중 추이( ~ 21년 2분기), Graph by Happist

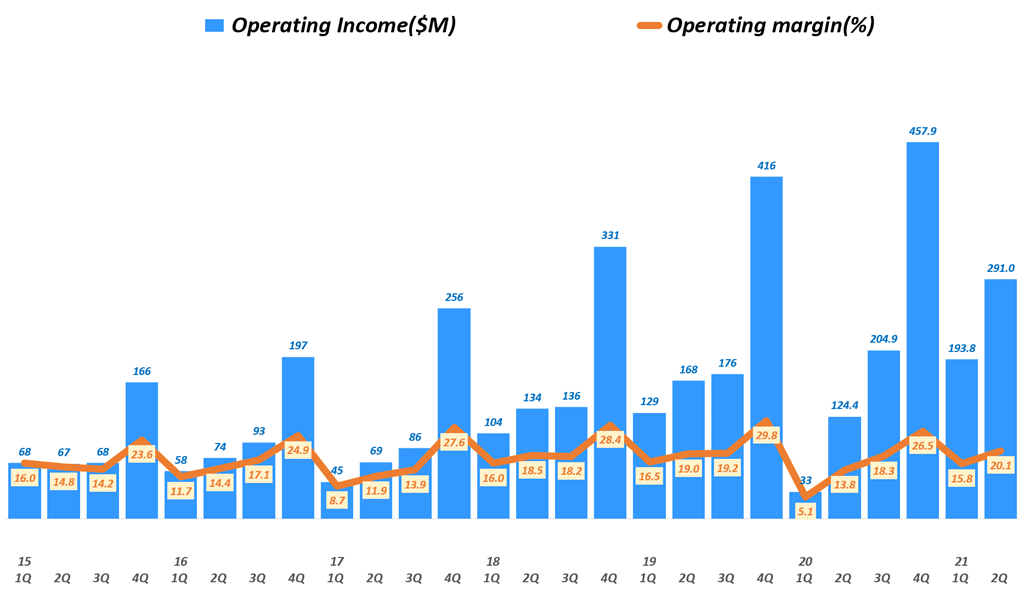

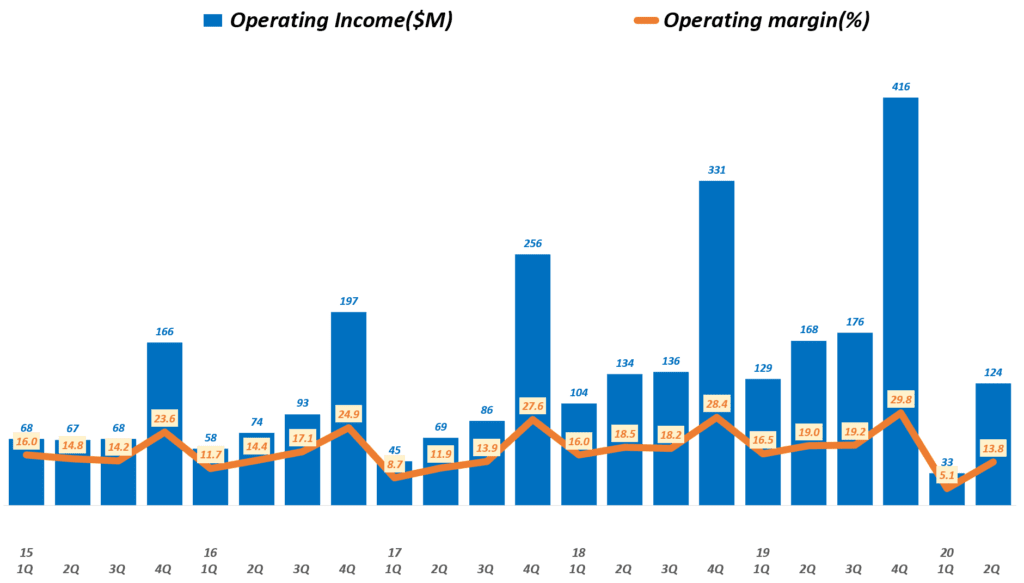

룰루레몬 영업이익 134% 증가

21년 2분기 룰루레몬 매출 비용 및 판관비 증가가 매출 증가율보다 낮으면서 룰루레몬 이익 지표드링 크게 개선되었습니다. 매출충이익이 72.3% 증가했고, 영업이익은 133.9% 증가했으며, 순이익은 139.2% 증가했습니다.

매출총이익은 8.42억 달러, 매출총이익률 58.1%로 전년비 72.3% 증가 매출 비용은 6.08억 달러로 전년비 46.8% 증가

영업이익 2.91억 달러, 영업이익률 20.1%로 전년비 133.9% 증가 이는 마케팅 및 판관비 5.41억 달러로 전년비 45.5% 증가, 매출 증가율 60.7%이하로 증가

순이익 2.08억 달러, 순이익율 43.5%로 전년비 139.2% 증가

조정 주당 이익은 1.59달러로 전년 동기 0.66달러 비 140.9% 증가 이는 시장 예측치 1.19달러를 크게 상회한 수준

분기별 룰루레몬 영업이익 추이

룰루레몬 실적, 분기별 룰루레몬 영업이익 추이( ~ 21년 2분기), Lululemon Operating Inceom & Operating Income margin(%), Graph by Happist

향후 룰루레몬 전망

소비자들은 룰루레몬 매장과 웹사이트에서 스포츠 브라, 조깅복, 가정용레깅스 등을 쇼핑하고 있습니다. 하지만 팬데믹 이후 경제가 열리고 사람들이 사무실로 복귀하면서 신축성있는 바지와 편안한 옷 수요가 늘고 있습니다. 이러한 애슬레저로의 수요 전환은 나이키나 룰루레몬에게 기회를 주고 있습니다.

이러한 변화의 한가운데에서 룰루레몬은 다음 분기 및 이번 회계년도 매출 및 수익에 대해서 시장 기대를 크게 넘는 매출 및 이익 전망을 내놓았습니다.

3분기 매출을 14억 ~14.3억 달러러 예상했는데, 이는 시장 예측치 13.2억 달러를 상회

3분기 주당 순이익을 13.3달러~13.8달러로 예상했는데, 이는 시장 예측치 1.32달러를 상회하는 것

회계년도 매출 61.9억 달러 ~ 62.6억 달러 예상했는데, 이는 시장 예측치 59.4억 달러를 크게 상회하는 것

회계년도 조정 주당 순이익 7.38달러에서 7.48달러로 예상, 이는 시장 예측치 6.91달러를 크게 상회

룰루레몬 향후 사업 방향고 관련해

룰루레몬은 21년 비즈니스 방향을 남성 타겟 비즈니스 강화와 인터내셔널 사업을 강화할 예정 . 21년 남성 타겟 비즈니스 매출을 2배로 늘리고, . 인터내셔널 비즈니스 매출은 4배로 늘릴 계획

참고로 여성 타겟 비즈니스는 26% 성장했으며, 남성 타겟 사업은 31% 성장할 정도로 남성 비즈니스 성장세가 두드러짐

룰루레몬은 미러 제품 매출을 별도로 분기하지는 않았으며, 150개 룰루레몬 매장에 밀러 매장을 갖추고 있으며, 향후 이러한 미러 매장을 200개까지 늘릴 예정

룰루레몬 회계년도는 5월 ~ 7월까지로 주 단위로 관리하기 때문에 8월 2일에 2분기가 끝납니다.

2분기 룰루레몬 실적 요약

2분기 매출 9억 290만 달러로 전년 비 2.2% 증가

룰루레몬 운영 매장 매출은 2.87억 달러로 전년 비 -50.8% 감소 이는 코로나 팬데믹으로 매장 폐쇄 및 트래픽 감소 영향

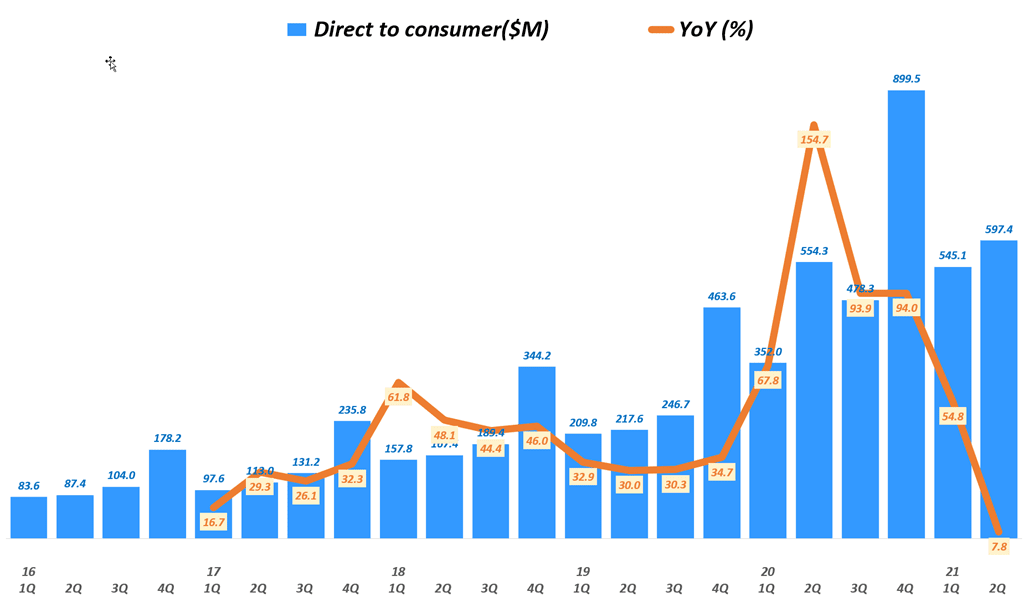

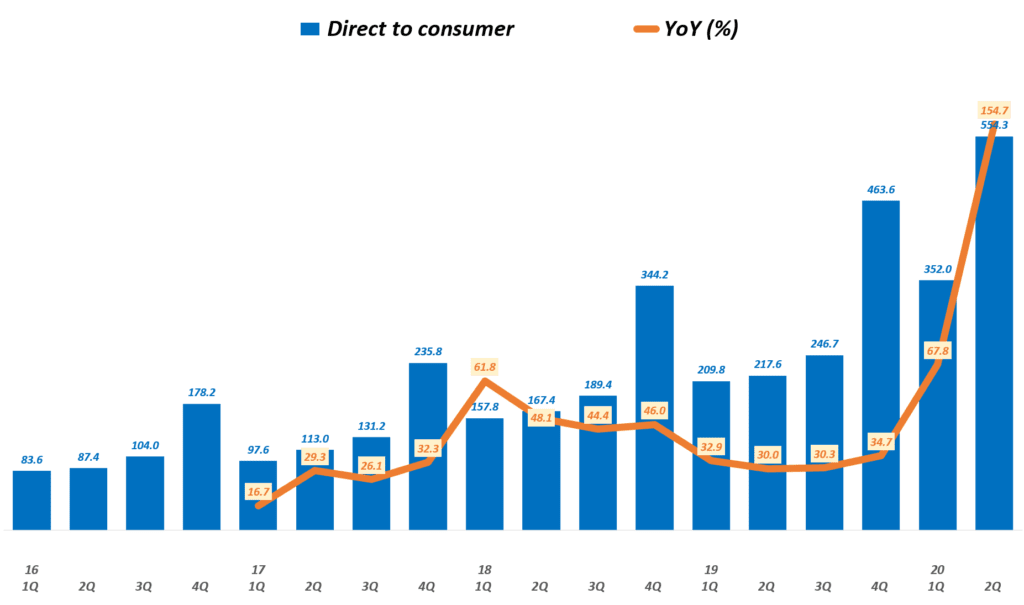

룰루레몬 소비자 직판매, 주로 이커머스 매출 5.54억 달러로 전년 비155% 성장

소비자 직접 판매 D2C 비중은 61.4%로 전년 동기 24.6%에 비해서 크게 증가

매출총이익은 4.9억 달러로 총이익률은 54.2%를 기록 이는 전년 동기 55.1%에 비해서 낮아진 수준이나 전 분기 51.2%에 비해서 상대적으로 양호한 수준

영업이익 1.24억 달러로 영업이익률 13.8% 기록 전년 동기 영업이익률 19%에 비해서 크게 낮아졌지만 전 분기 5.1%에 비해서는 개선

순이익 0.87억 달러로 순이익률 10% 기록

조정 주당 이익은 0.66달러로 전년 동기 0.96달러 비 하락

코로나 팬데믹에도 불구하고 프라인 매장을 증가해 506개 기록, 1분기 489개에 비해서 17개 매장 증가

룰루레몬 매출 9.03억 달러로 전년 비 2.2% 증가

20년 2분기 룰루레몬 매출은 9.03억 달러로 전년 比 2.2% 증가했습니다. 이는 전 분기 6.52억 달러에 비해서는 38.5% 성장한 수치입니다.

룰루레몬 실적, 분기별 룰루레몬 매출 및 전년 비 성장률 추이( ~ 20년 2분기), Lululemon Revenue & YoY growth rate(%), Graph by Happist

온라인 판매 중심의 D2C 비중 61.4%로 압도적

코로나 팬데믹으로 오프라인 매장 판매가 주춤한 대신 온라인 판매 중심의 D2C 판매가 증가해 전체 매출에서 차지하는 비중이 61.4%에 달했습니다.

룰루레몬 운영 매장 매출은 2.87억 달러로 전년 비 -50.8% 감소 이는 코로나 팬데믹으로 매장 폐쇄 및 트래픽 감소 영향

룰루레몬 소비자 직판매, 주로 이커머스 매출 5.54억 달러로 전년 비155% 성장

소비자 직접 판매 D2C 비중은 61.4%로 전년 동기 24.6%에 비해서 크게 증가

룰루레몬 실적, 분기별 룰루레몬 D2C 매출 및 전년 비 성장률 추이( ~ 20년 2분기), Graph by Happist

아래 오프라인 매장 판매와 온라인 판매 중심의 D2C 매출 비중 추이를 살펴보면 지난 20년 1분기부터 D2C 매출이 오프라인 매장 매출을 앞지르고 있습니다.

D2C 매출 비중은 코로나 팬데믹이 시작된 20년 1분기 54%로 처음으로 오프라인 매장 판매 비중을 앞질렀고 2분기에는 61.4%로 높아져 확실히 압도적으로 변했습니다.

룰루레몬 실적, 분기별 오프라인 매장 판매 및 D2C 판매 비중 추이( ~ 20년 2분기), Graph by Happist

룰루레몬 영업이익 1.24억 달러, 영업이익률 13.8%

코로나 팬데믹으로 판매에 어려움을 겪었지만 그럼에도 불구하고 룰루레몬 영업이익은 1.24억 달러로 영업이익률 13.8%를 기록 어느 정도 성공적으로 위기를 방어한 것으로 보입니다.

2분기 영업이익 1.24억 달러, 영업이익률 13.8% 전 분기 영업이익 0.33억 달러, 영업이익률 5.1%에 비해서 8.7%p 상승

2분기 순이익 0.87억 달러로 순이익률 9.6% 기록 마찬가지로 전 분기 4.4%에 비해서 크게 좋아졌지만 전년 동기 14.2%에 비해서 크게 낮아진 수준

룰루레몬 실적, 분기별 룰루레몬 영업이익 및 영업이익률 추이( ~ 20년 2분기), Lululemon Operating Inceom & Operating Income margin(%), Graph by Happist

향후 룰루레몬 전망

룰루레몬 2분기 실적에서 보듯 코로나 팬데믹에도 불구하고 D2C 판매 증가에 힘입어 빠르게 변화된 환경에 적응하는 등 빠르게 변화할 수 있는 능력을 보여주었고, 요가복계의 애플이라고 불리듯이 커뮤니티를 기반으로한 강력한 브랜드 충성도를 유지하고 있기 때문에 앞으로 지속적인 성장이 예상되고 있습니다.

펠로톤과 비슷한 서비스 미러(Mirror) 인수

더우기 집에서 피트니스를 할 수 있는 컨셉으로 인기를 얻은 펠로톤과 유사한 서비스인 미러(Mirror)를 인수해 새로운 비니지스모델을 강화하고 있고 이런 것들이 룰루에몬 성장 가능성을 높여주고 있습니다.

지난 6월 29일 룰루레몬은 미러(Mirror)라는 홈 트레이닝 스타트업을 인수했습니다. 이 회사는 예전에 소개한 펠로톤처럼 디지탈 거울(Mirror)를 통해서 운동 강좌를 들으면서 운동할 수 있는 솔류션을 제공하는 회사입니다.

아래 오프라인 매장 판매와 온라인 판매 중심의 D2C 매출 비중 추이를 살펴보면, 팬데믹 동안 D2C 매출이 우세했지만 팬데믹 이후 경제가 열리고 오프라인 판매가 증가하면서 다시 역전되고 있습니다.

D2C 매출 비중은 코로나 팬데믹이 시작된 20년 1분기 54%로 처음으로 오프라인 매장 판매 비중을 앞질렀으나 21년 2분기에는 41.2%로 하락하면서 다시 오프라인 매장 판매 비중이 더 커졌습니다.

분기별 룰루레몬 D2C 비중과 오프라인 매장 매출 비중 추이

룰루레몬 실적, 분기별 룰루레몬 D2C 비중 및 오프라인 매장 판매 비중 추이( ~ 21년 2분기), Graph by Happist

룰루레몬 영업이익 134% 증가

21년 2분기 룰루레몬 매출 비용 및 판관비 증가가 매출 증가율보다 낮으면서 룰루레몬 이익 지표드링 크게 개선되었습니다. 매출충이익이 72.3% 증가했고, 영업이익은 133.9% 증가했으며, 순이익은 139.2% 증가했습니다.

매출총이익은 8.42억 달러, 매출총이익률 58.1%로 전년비 72.3% 증가 매출 비용은 6.08억 달러로 전년비 46.8% 증가

영업이익 2.91억 달러, 영업이익률 20.1%로 전년비 133.9% 증가 이는 마케팅 및 판관비 5.41억 달러로 전년비 45.5% 증가, 매출 증가율 60.7%이하로 증가

순이익 2.08억 달러, 순이익율 43.5%로 전년비 139.2% 증가

조정 주당 이익은 1.59달러로 전년 동기 0.66달러 비 140.9% 증가 이는 시장 예측치 1.19달러를 크게 상회한 수준

분기별 룰루레몬 영업이익 추이

룰루레몬 실적, 분기별 룰루레몬 영업이익 추이( ~ 21년 2분기), Lululemon Operating Inceom & Operating Income margin(%), Graph by Happist

향후 룰루레몬 전망

소비자들은 룰루레몬 매장과 웹사이트에서 스포츠 브라, 조깅복, 가정용레깅스 등을 쇼핑하고 있습니다. 하지만 팬데믹 이후 경제가 열리고 사람들이 사무실로 복귀하면서 신축성있는 바지와 편안한 옷 수요가 늘고 있습니다. 이러한 애슬레저로의 수요 전환은 나이키나 룰루레몬에게 기회를 주고 있습니다.

이러한 변화의 한가운데에서 룰루레몬은 다음 분기 및 이번 회계년도 매출 및 수익에 대해서 시장 기대를 크게 넘는 매출 및 이익 전망을 내놓았습니다.

3분기 매출을 14억 ~14.3억 달러러 예상했는데, 이는 시장 예측치 13.2억 달러를 상회

3분기 주당 순이익을 13.3달러~13.8달러로 예상했는데, 이는 시장 예측치 1.32달러를 상회하는 것

회계년도 매출 61.9억 달러 ~ 62.6억 달러 예상했는데, 이는 시장 예측치 59.4억 달러를 크게 상회하는 것

회계년도 조정 주당 순이익 7.38달러에서 7.48달러로 예상, 이는 시장 예측치 6.91달러를 크게 상회

룰루레몬 향후 사업 방향고 관련해

룰루레몬은 21년 비즈니스 방향을 남성 타겟 비즈니스 강화와 인터내셔널 사업을 강화할 예정 . 21년 남성 타겟 비즈니스 매출을 2배로 늘리고, . 인터내셔널 비즈니스 매출은 4배로 늘릴 계획

참고로 여성 타겟 비즈니스는 26% 성장했으며, 남성 타겟 사업은 31% 성장할 정도로 남성 비즈니스 성장세가 두드러짐

룰루레몬은 미러 제품 매출을 별도로 분기하지는 않았으며, 150개 룰루레몬 매장에 밀러 매장을 갖추고 있으며, 향후 이러한 미러 매장을 200개까지 늘릴 예정

그 동안 소규모 매장에 적용했던 아마존고 기술이 이제는 대형매장이라고 할 수 있는 홀푸드 매장에도 적용된다고 합니다. 이러한 아마존고 홀푸드 적용은 아마존이 대형 매장에도 본격적으로 아마존고 가술을 적용하기 시작했으며, 이는 분격적인 아마존 오프라인 공략의 신호탄으로 봐야 할 것 같습니다.

그 동안 홀푸드 매장에는 아마존고 기술 적용 계획이 없다고 밝혔던 아마존은 그 동안의 입장을 바꾸어 드디어 홀푸드 매장에도 계산대없는 아마존고 기술을 적용한다는 소식입니다.

아마존이 그 동안 “Just Walk Out” 기술이라고 광고해온 아마존고 기술은 그동안 소규모 아마존고 편의점과 아마존 프레쉬 식료품점에 적용하면서 기술 완성도를 높여 왔습니다.

팬데믹 이후 온라인쇼핑 증가세가 둔화되고, 코로나 팬데믹 동안 오프라인 매장과 결합한 옴니채널이 각광을 받으면서 아마존도 빠르게 오프라인 매장 확대를 추진해 왔습니다.

그러한 움직임 중의 하나는 아마존이 백화점 업태에 진출한다는 소식이 전했고, 이어서 홀푸드와 같은 중형 매장에 아마존고 기술을 적용하면서 오프라인 매장을 빠르게 디지탈화하면서 오프라인 유통을 본격적으로 공략하기 시작한 것으로 보입니다.

2022년 오픈 예정인 두 홀푸드 매장에서 아마존고 기술, “Just Walk Out” 기술 적용 예정

아마존고 기술이 적용되는 홀푸드 매장은 워싱턴 DC 글로버 파크(Glover park) 지역과 캘리포니아 셔먼 옥스에 위치

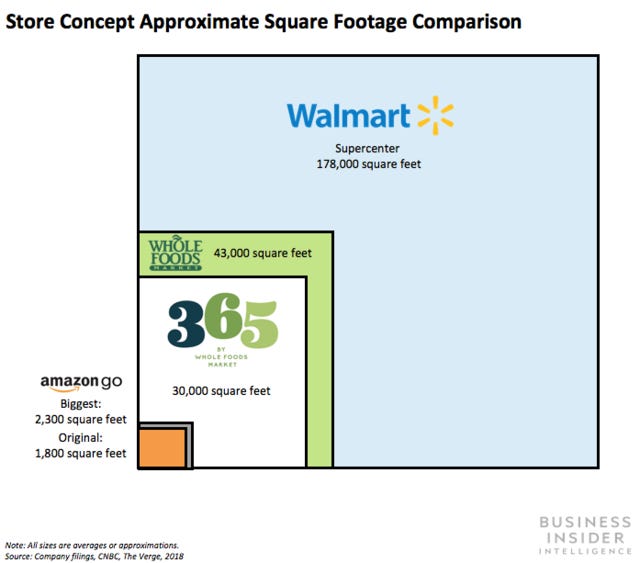

아마존은 오픈하는 홀푸드 매장 크기를 공개하지는 않았지만, 일반 홀푸드 매장 크기(43,000평방미터(약 13,008평))로 추정

이는 21년 6월 25,000평방미터(약 7,600평) 아마존 프레쉬 매장에 아마존고 기술 적용 후 다시 4만 평방미터 이상의 대형 매장에서도 아마존고 기술 적용이 가능한 수준이 되었다는 것을 의미

아마존고 역사 및 아마존고 매장 크기 비교

아마존고 2016년 12월 처음으로 아마존고 컨셉과 테스트 매장이 공개된 후 기술적 한계로 대형매장 적용은 어렵다는 평가를 받아왔습니다.

아마존은 꾸준히 아마존고 매장과 중소형 아마존 그로서리 매장에 아마존고 기술을 적용하면서 접차 확대해 왓습니다.

그러나, 20년 8월 35,000평방마터(10,588평) 대형 매장을 오픈하면서 아마존고 기술이 아닌 대시 쇼핑카트(Dash shopping carts) 가술을 적용해, 아마존이 Just Walk Out 기술이라고 불리우는 아마존고 기술이 대형 매장에는 적용하기 어렵다는 추측에 힘이 실렸습니다.

아마존 대시 카트(Amazon Dash Cart), Image from Amazon

하지만 아마존은 지속적으로 천장에 달린 카메라와 입력 감시 선반을 사용해 사용자가 카트에 넣는 것을 자동으로 인식할 수 있는 아마존고 기술이 모든 크기의 매장으로 확장될 수 있다고 주장해왔습니다.

이러한 아마존 주장은 2021년 6월 아마존 프레쉬 매장 적용에 이어 이번에 홀푸드 대형 매장에 아마존고 기술을 적용함으로서 점점 더 현실화 되고 있습니다.

구분

매장 규모

(평방미터)

진열

상품 수

매장수

비고

아마존고

소형

1,200~2,300

(363평~696평)

500~700

29

Just Walk Out 기술

16년 12월 발표

18년 1월 정식 오픈

아마존고

그로서리

중형

10,400~13,000

(3,146평~3,933평)

5000

2

20년 2월 런칭

Just Walk Out 기술

아마존 프레쉬

아마존고

25,000

(7,563평)

1

21년 6월 런칭

Just Walk Out 기술

대시쇼핑카트

25,000~45,000

(10,588평 ~)

13

20년 8월 런칭

대시 쇼핑카트 기술

(Dash shopping carts)

홀푸드

이전 365

30,000

(9,750평)

12

19년 폐쇄후

12개 매장 만

홀푸드 일반점으로 전환

일반 매장

43,000

(13,008평)

491

'22년 신규 2개 매장에 Just Walk Out 기술 적용

아마존 고와 다른 유통 매장 크기를 비교하기 위해서 아마존고, 홀푸드365, 홀푸드 그리고 월마트 슈퍼센터 등의 매장 크기를 비료한 비지니스 인사이더에서 만든 이미지를 참고하시면 더욱 더 규모 차이를 이해할 수 있을 것입니다.

과거에 만든 자료라 최근 아마존 프레쉬 매장이나 아마존고 그로서리 매장등은 비교하지는 않았습니다.

아마존고 기술 확대와 노동자 감축 이슈

아마존고 기술은 미국 직업 중 상당한 비중을 차지하는 캐시어들에게는 당장 발밑에 떨어진 불똥이 되었기 때문에 노동조합의 거센 반발에 직면해 있습니다.

“아마존은 이러한 (아마존고) 매장 확장으로 무자비한 노동자 말살 계획을 식료품 업계에 도입하고 있으며, 이에 따라 미국의 필수 노동자들과 그들의 가족들이 그 대가를 치르게 될 것입니다. 이 코로나 팬데믹 동안 필수 식료품 공급을 위해서는 슈퍼마켓 등에서 우리 식료품 노동자들이 필수적으로 필요하다는 것을 확실히 보여주었습니다. “

“하지만 아마존은 풀필먼트와 홀푸드 식료품점 근무 노동자 2만 명이상이 코로나19에 감영되는 것을 막지 못했습니다. 아마존은 이러한 매장에서 계산원 일자리를 없애는 아마존고 가술 확대를 계속 추진하고 있습니다. 이는 전국 각 지역 경제에 위협이 될 것이 분명합니다.”

“이미 수백만명의 미국인들이 어려움을 겪고 있고, 대부분의 미국인들이 팬데믹으로 급여를 받지 못하고 있는데, 아마존은 음식과 식료품을 제공하는 매장을 만들면서, 진짜 사람들이 필요로 하는 일자리를 없애기를 원한다고 말하는 것은 무슨 연유일까요?”

“이제 어느 때 보다도 우리나라의 지도자들은 아마존과 창업자 제프 베조스가 미국 경제와 미래에 영구적인 손해를 막기 위한 행동에 돌입한 때입니다.”

이러한 아마존고 매장 인력 감축 문제에 대해서 아마존은 계산원이 없어지는 대신 이들은 다른 보다 생산적인 일을 할 것이라고 달래고 있습니다.

즉 아마존은 새롭게 오픈하는 홀푸드 매장은 기존 매장과 유사한 수의 직원들을 고용할 것이며, 아마존고 기술을 적용하는 홀푸드 매장의 직원들은 기존 계산원들과 달리 매장에서 시간을 보내는 방식이 바뀌어, 고객과 소통하고 고객들이 훌륭한 쇼핑 경험을 제공하는데 시간을 할애할 것이라고 밝혔습니다.

기존 홀푸드 매장과 비숫한 수의 직원을 고용 → 아마존고 기술이 적용되어도 인력 감축되지는 않음

기존 계산대 근무대신 고객 응대 등을 통해 고객 소통과 고객 쇼핑 결험을 개선 업무에 투입

아마존고 작동원리

아마존고 기술은 컴퓨터비전, 센서 융합 및 딥러닝을 결합해 것으로, 고객 입장, 상품 선택 후 볅도 결제없이 바로 매장을 나갈 수 있는 컨셉으로 고갯들의 쇼핑 경험을 한단계 업그레이드 해주고 편리함을 극대화 시킬 수 있습니다.

매장입구에서 결제방법 선택

고객이 매장 입구에 도착하면 아마존앱에서 계산대가 필요없는 아마존고를 선택할 것인지 아니면 전통적인 계산대를 이용할 것인지를 정하는 결제옵션 선택 메세지를 받습니다.

고객은 필요 시 기존처럼 계산대를 이용할 수 있습니다. 여기서 고객은 일반 매장들처럼 현금, 신용 카드 또는 직불 카드, Amazon One, Amazon 앱의 매장 내 코드 또는 SNAP EBT 등 다양한 결제 수단을 이용해 체크아웃 할 수 있습니다.

아마존고 매장 입장 방법

만약 고객이 아마존고 옵션을 선택하면, 아마존앱에서 QR코드를 스캔하거나, 아마존앱과 연결된 신용카드나 직불카드를 삽입하거나 아니면 근래 발표된 손바닥 스캔, 아마존원을 이용해 매장안으로 입장할 수 있습니다.

아마존원(Amazon One) 손바닥 스캔 생체인식 기술을 적용한 결제(check out) 기술 소개, Image from Amazom

자동 체크아웃과 비용 청구

쇼핑을 마치고 매장을 나가게 되면 가상 카트에 있던 상품에 대한 비용이 자동으로 청구되고, 디지탈 영수증이 디지탈 방식으로 고객에게 전송됩니다.

아마존고 적용 아마존 프레쉬 매장에서 쇼핑을 마치고 나오는 여인, Image from Amazon

아마존고 매장의 미래는?

아마존고는 2016년 12월 공개되어 엄청난 파장을 불러 일으켰습니다.

오프라인 쇼핑의 가장 큰 난제를 해결한 멋진 솔류션으로 각광을 받았습니다. 이에 자극받은 Trigo Vision 및 Grabango 기술 기반회사에서 아마존고와 비슷한 기술을 개발하면서 아마존을 추격했고 중국을 비롯한 세계 가깆에서 무인 매장에 대한 연구와 테스트가 촉발되기도 했습니다.

아마존은 이 기술이 안정화되면서 점차 아마존고 매장도 늘었습니다.

이번 아마존고 식료품점(Amazon Go Grocery)가 오픈하면서 아마존고 기술은 한층 발전했음을 증명했습니다. 시간이 걸리겠지만 점점 더 큰 규모의 매장에 적용 가능할 것입니다.

그러면 아마존이 본격적으로 오프라인 유통에 뛰어들까요? 지금까지 행보를 보면 꼭 아니라고 단정할 수만은 없습니다.

아마존 혁신 기술의 테스트 장소

현재로서는 아마존 오프라인 매장은 아마존이 앞으로 추진하려는 새로운 비지니스 모델의 사용경험을 구현해 줄 장소로, 그리고 아마존의 혁신 결과들을 실험하고 이를 홍보해 궁극적으로 다른 비지니스 연결할 수 있는 공간으로써 유용하게 활용되고 있다고 판단합니다.

그러는 가운데 기존 오프라인 유통 업체들을 적절하게 견제하는 역활도 충분히 하고 있죠.

어쩌면 아마존은 온라인이든 오프라인 매장이든 차세대 유통에 대한 고민을 이런 저런 혁신을 연구하고 있고 그런 혁신의 일부를 오프라인 매장을 통해서 실험하고 있다고 보여집니다.

아마존 고(Amazon Go) 천장에 달린 카메라들 사진 뉴욕타임즈

본격적인 오프라인 진출

아마존은 2017년 홀푸드 인수를 통해서 본격적인 오프라인 식료품 시장에 뛰어들었습니다.

그리고 아마존고 편의점을 비롯한 아마존고 그로서리, 아마존 프레시와 같은 다양한 유통을 직접 운영하면서 유통 경험과 소비자 데이타를 확보하고 있습니다.

업계에서는 아마존고 기술을 적용한 오프라인 소매 공간을 구축해감에 따라 아마존의 중요한 사업 부분이 될 수 있다고 전망하고 있습니다.

2019 년 1월에 발표된 RBC Capital Markets 분석에 따르면 당시 9개 아마존고 매장의 연평균 매출은 150만 달러였습니다. 2018년 9월 블룸버그 보고서에 따르면 아마존은 향후 몇년 동안 최대 3,000개의 아마존고 매장을 열수 있다고 발표했는데, 이를 RBC 추정치에 대비해보면 아마존고는 45억 달러 매츨을 일으키는 사업으로 성장할 수 있다는 것입니다.

또한 동 보고서에서 지적한 다른 내용은 아마존고 기술은 공할과 같은 다른 유형에 적용되어 수천개의 유사한 컨셉의 사이트로 확장될 수 있다는 것입니다.

처음에는 2,000 평방미터 이하의 작은 매장에서 시작했지만 점차 기술적 한계를 극복해가면서 이번에 발표된 홀푸드 매장처럼 43,000 평방미터 크기 매장까지 가능해지면서 대형 매장으로 확대되어 아마존고 사업의 매출 가능성은 더욱 더 커질 것입니다.

이렇게 아마존고 기술이 적용된 매장이 증가하면 아마존 오프라인 매출이 빠르게 증가할 수 있을까요? 지금까지 아마존 오프라인 매출은 생각보다 저조했지만…

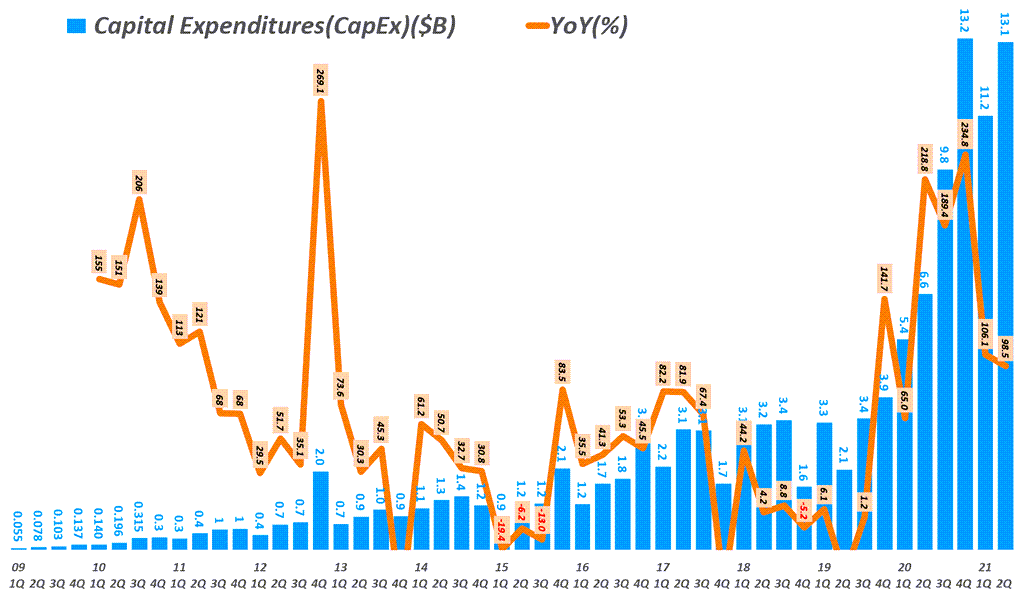

이러한 아마존 오프라인 공략은 근래 아마존 자본 투자(CAPEX, Capital expenditures)를 크게 늘리고 있다는 점과도 연관이 있습니다.

아마존 실적, 분기별 아마존 자본 투자(CAPEX, Capital expenditures) 추이 ( ~ 2021년 2분기), Quarterly Amazon CAPEX, Capital expenditures, Graph by Happist

위 그래프에서 보는 것처럼 아마존은 코로나 팬데믹 동안 자본 투자를 2배이상 늘렸고, 올해에도 배이상 늘렸습니다. 이러한 투자의 상당부분은 온라인쇼핑을 원활하기 위한 풀필먼트 투자이지만 오프라인 매장 투자도 상당할 것으로 보입니다.

새로운 비지니스 서비스로 진화

그리고 어느 정도 기술이 완성되면 아마존고에 적용에 기술을 기반으로 유통업체를 대상으로 계산대없는 무인 매장 기술을 판매하는 새로운 서비스 비지니스를 활성화 할 것으로 보입니다.

CNBC가 보도한 바에 따르면 아마존은 2020년 이후에 아마존고 무인 결제 시스템을 100여 유통에게 기술 판매하는 것을 목표로 하고 있다고 아마존 내부자 인터뷰를 통해 알린 적이 있습니다.

아마존으로서는 수많이 많은 유통들을 대상으로 그들의 최신 아마존 고 기술을 판매할 수 있다면 아마존 웹 서비스(AWS)와 비슷한 새로운 비지니스 모델을 말 수 있을 것입니다. 거기다 이 아마존고 시스템과 AWS 시스템을 같이 판매할수 있다면 엄청난 비지니스 시너지를 기대할 수 있을 것입니다.

아마존과 비교 기업들의 주가 비교

위에서 언급된 아마존을 비롯한 월마트, 타겟, 코스트코, 베스트바이의 주가를 간단히 비교하는 차트입니다. 간단하게 비교시 유용할 것으로 보입니다. 아래 차트는 IE를 비롯한 일부 레어시 브라우저에서는 보이지 않으니 크롬과 같은 모던 브라우저를 사용해 보세요.

21년 중국 수출 및 중국 수입 모두 시장 예측치를 넘는 강한 성장세를 보였습니다. 이에 따라 시장에서는 그동안 중국 경제 둔화 및 세계 경제 둔화 우려를 어느 정도 해소할 수 있었습니다.

8월 중국 수출은 2,943억 달러를 기록, 전년비 25.6% 증가하면서 시장 예측치 17.1%를 크게 뛰어넘었습니다.

8월 중국 수입은 2,359.8억 달러로 전년비 33.1% 증가했는데, 이는 시장 예측치 28.1% 증가를 훨씬 더 뛰어 넘은 것입니다.

이에 따라 8월 중국 무역수지는 583억 달러를 기록했고, 이는 시장 예측치 511억 달러를 크게 웃도는 수준입니다.

아울러 미국을 비롯한 글로벌에서 연말 쇼핑 시즌을 맞음에 따라 중국 수출은 견조하게 성장할 것으로 시장 애널리스트들은 전망하고 있습니다.

로이터는 옥스퍼드 대학 경제학자 루이 쿠이즈 아시아 경제학국장을 인용해 “단기적인 역풍은 여전하지만, 중국 공급 제약이 약화되고 있고, 세계 경제 회복이 올해 말과 2022년도에 지속되면서 중국 수출 성장이 지속될 것”이라고 보도했습니다.

아울러 캐피털 이코노믹스(Capital Economics)의 셰아나 유(Sheana Yue)는 중국 수출 증가가 모든 상품 유형에서 나타나고 있다고 분석했습니다. 특히 전자 제품, 가구, 레크레이션 제품과 같은 중국 소비재 수출 반등은 선진국 경제가 연말 쇼핑 시즌을 앞두고 재고 보충에 나서고 있다는 점을 보여주고 있다고 분석했습니다.

아울러 코로나19 확산으로 일부 중국 항구가 패쇄되면서 발생한 항구 정체가 어느 정도 해소되고 있다는 전망이 나왔습니다. 중국 정부는 중국 제2항구에서 코로나19 감염자가 발생하자 2주간 항구를 폐쇄했었습니다.

중국 항구 정체가 어느 정도 풀리고, 글로벌 선적 능력이 증가하고, 일부 중국 공장들의 주문은 2022냔 1분기까지 밀려있기 때문에 중국 수출은 내년초까지 견조하게 성장할 것이라는 중국 현지 전문가들의 분석입니다.

그럼에도 불구하고 공장 가동이 느리게 확장되고 있고, 서비스 부문이 위축되고 있고, 특히 반도체 부족이 심화되면서 중국 수출업체들의 부담이 증가되고 있다는 점은 중국 수출 증가 측면에서 부정적인 요인으로 보입니다.

월별 중국 수출입 통계 및 중국 무역수지 추이

date

수출액($B)

수출증가율(%)

예상 수출증가율(%)

수입액($B)

수입증가율(%)

예상 수입증가율(%)

무역흑자($B)

예상 무역흑자($B)

date

수출액($B)

수출증가율(%)

예상 수출증가율(%)

수입액($B)

수입증가율(%)

예상 수입증가율(%)

무역흑자($B)

예상 무역흑자($B)

한미중 수출 증가율 비교

중국은 세계의 공장, 특히 소비재 관련해서 세계 공장 역활을 하고 있기 때문에 중국 수출 증가율은 세계 경제 추이와 맥락을 같이 한다고 볼 수도 있습니다. 그렇기 때문에 중국 수출 증가율 추이를 보는 것은 세계 경제 흐름을 파악하는데 매우 중요합니다.

한국은 주로 첨단 제품 중심으로 수출이 구성되어 있고, 한국 수출 데이타는 세계에서 가장 먼저 발표되기 때문에 하이엔드 산업 동향을 파악하는데 유용합니다.

그런 의미에서 월별 한국 수출 증가율과 중국 수출 증가율을 한 그래프에서 그려 비교해 보았습니다.

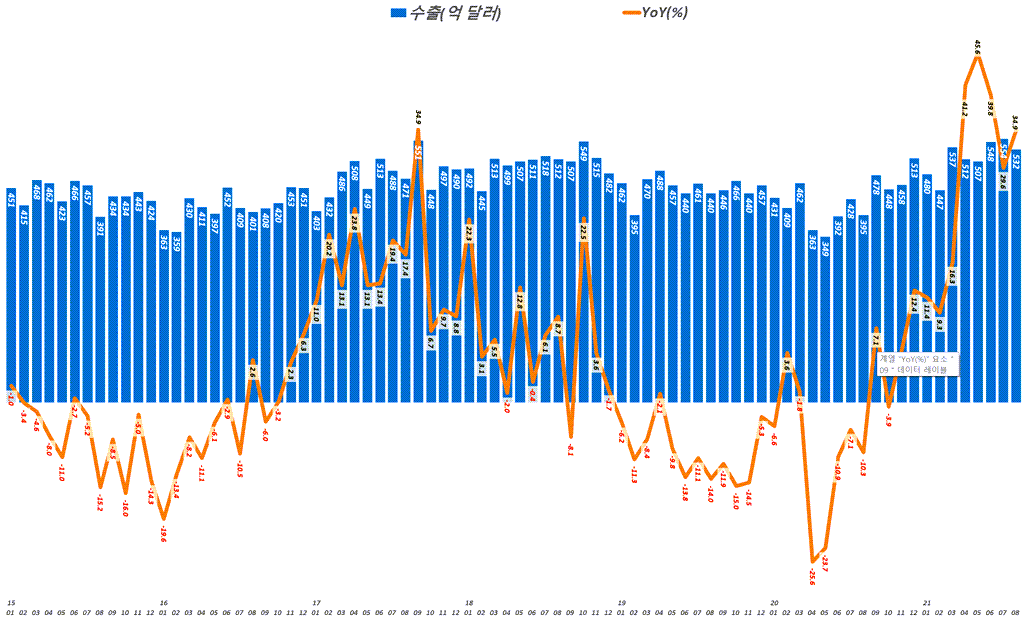

[참고] 한국 21년 8월 수출입 동향 분석

21년 8월 수출 532.3억 달러로 전년비 +34.9% 증가하면서 10개월 연속 증가세를 이어갔습니다. 하지만 전월 수출 554억 달러에 비해서는 -4% 감소했습니다. 8월 수출은 계절적 이슈로 대부분 기간동안 7월에 비해서 수출액은 감소했었고, 이번 8월에도 감소하는 경향을 그대로였습니다.

반면 21년 8월 수입은 515.6억 달러로 전년비 44% 증가해, 무역수지는 16.7억 달러로 16개월 연속 흑자를 이어갔습니다.

8월 수출은 주요하게 모니터링 중인 15대 품목 수출이 모두 증가했으며, 대부분 지역 수출이 증가했습니다.

8월 수출 +34.9% 증가

8월 수출 532.3억 달러로 전년비 +34.9% 증가해 전월 증가율 +29.6%에서 비해 증가율이 높아짐 이는 8월 역사상 최고치 기록

하지만 8월 수출액 증가율 상승은 ’20년 코로나 2차 확산 여파로 인한 기저 효과가 반영된 것으로 7월 553억 달러나 6월 548억 달러에 비해서 감소

수출은 10개월 연속 증가, 특히 11년 만에 5개월 연속 20% 이상 성장 ※ 수출 증가율이 5개월 연속 20% 이상 증가한 것은 ‘10년 4~8월 이후 11년 만에 처음

1~8월 누계 기준으로, 누적 수출액 4,119억 달러로 역대 최단 기간 내 4,000억 달러 동파 ※ 역대 최대 수출을 기록했던 2018년의 8월까지 누적 수출액은 3,997억 달러

월별 수출액 및 수출 증가율 추이(8월까지 업뎃)

한국 월별 수출액 및 전년 비 수출 증가율 추이( ~ 2021년 8월), 산업통상자원부 발표 자료기반, Graph by Happist

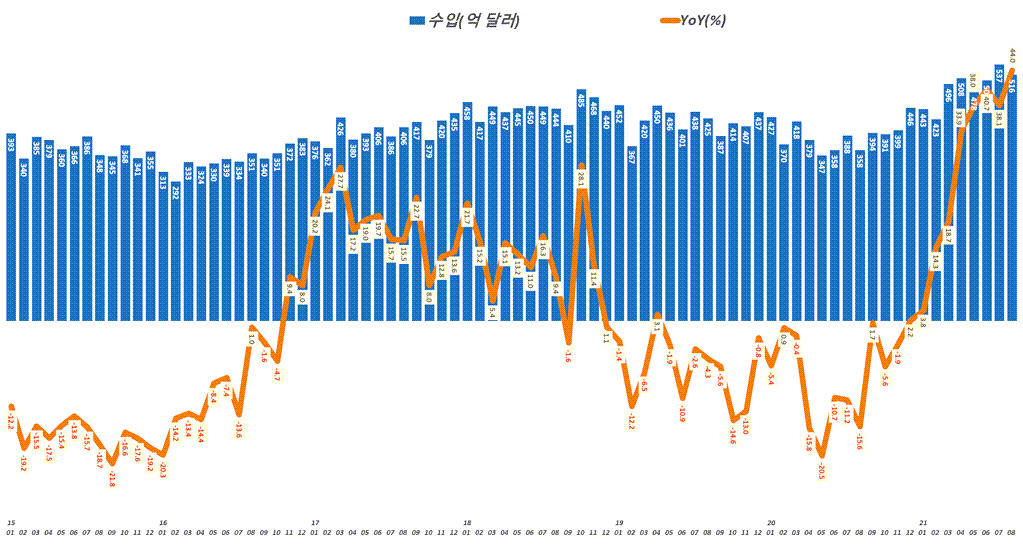

8월 수입 515.6억 달러로 +44% 증가

8월 수입 515.6억 달러로 전년비 44% 증가, 수입증가율은 상승

이는 7월 수입증가율 38.1%로 하락 후 다시 반등

한국 월별 수입 및 수입 증가율 추이( ~ 21년 8월), Graph by Happist

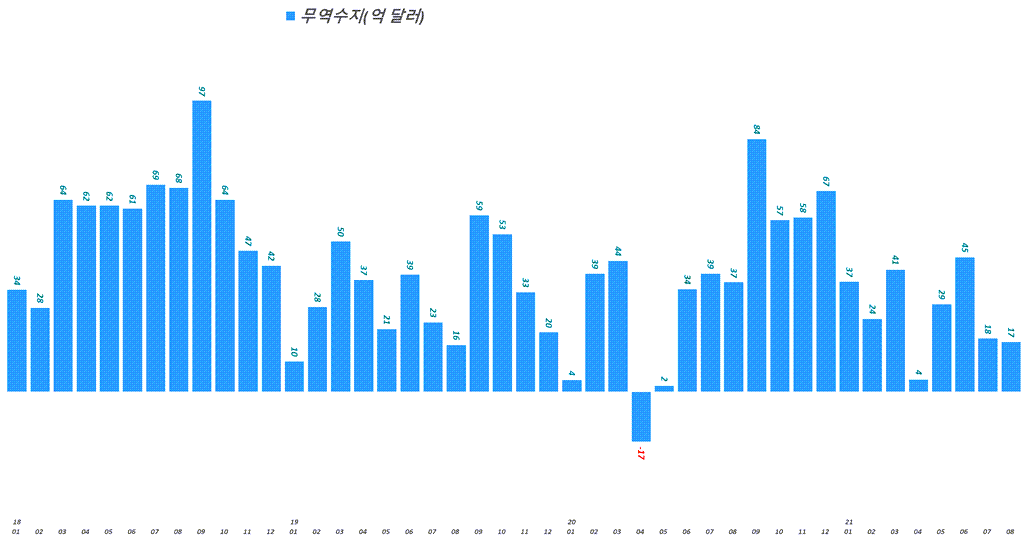

8월 무역수지 17억 달러로 -54.3% 감소

8월 무역수지는 16.7억 달러로 전년동기 무역수지 37억 달러에 비해서 -54.3% 감소

무역수지 악화는 원자재 비용 상승과 중간재 수입과 내수 수입이 증가하면서 수출 증가율 감소세가 수입증가율 감소세보다 빠르게 진행되고 있기 때문

8월 무역 수지 적자 지역은 일본을 비롯한 4개지역 . 일본 -19.2억 달러 . EU -1.6억 달러 . 중동 -45.7억 달러 . CIS -9.0억 달러

한국 월별 무역수지 추이( ~ 2021년 8월), 산업통상자원부 발표 자료기반, Graph by Happist

")

런칭과 전략적 의미 8")

")