이 페이지에서는 분기별 페이스북 실적, 페이스북 전망 그리고 월가 증권사들의 페이스북 주식 추천지수를 비롯한 페이스북 주가 목표 등을 모아 메타 투자의견 및 메타 목표주가 등 매타 주가 전망을 정리, 업데이트 하고자 합니다.

월가의 메타 투자의견 및 메타 목표주가

여기서는 월가 증권사들이 제시하는 페이스북 주식 추천지수 및 페이스북 주가 목표에 대해서 살펴보도록 하죠.

한국과 마찬가지로 미국 주식에 대한 증권사 리포트들은 끊임없이 나오는데 이를 정리해주는 사이트 데이타를 기반으로 주기적으로 업데이트 하여 합니다.

메타 주가 추이

먼저 페이스북 주가가 어떻게 움직여 왔는지 간단히 살펴보기 위해 페이스북 주가 추이 그래프를 살펴보죠.

아래 그래프는 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

[stock_market_widget type=”chart” template=”basic” color=”#5679FF” assets=”META” range=”1mo” interval=”1d” axes=”true” cursor=”true” range_selector=”true” api=”yf”]

월가 증권사들의 페이스북 투자의견 및 페이스북 목표주가

월가 투자은행들의 페이스북 주식에 대한 투자의견을 비롯한 페이스북 목표주가등을 업데이트해 간략히 살펴볼 수 있도록 하겠습니다.

우선 월가 투자은행들의 목표 주가 추이가 어떻게 흘러왔는지를 살펴보기 위해 시계열로 페이스북 목표 주가 추이를 차트로 표현해 보았습니다. 목표 주가를 제시한 투자 은행은 이 차트에서는 확인 할 수 없고 아래 투자은행들의 구체적인 목표 주가 테이블을 참고해 주세요.

아래 그래프에서 목표주가가 0으로 표현된 것은 페이스북 투자의견을 제시한 애널리스트 중에서 페이스북 목표주가를 제시하지 않았거나 아직 파악하지 못한 경우이니 그래프를 볼 때 참고하시기 바랍니다. 그리고 목표주가는 Y축 값만 보시면 됩니다.

월가 투자은행들의 페이스북 투자 의견 및 페이스북 목표 주가

월가 투자은행(IB)들이 지금까지 제시한 페이스북 투자의견 및 페이스북 목표 주가 제시 이력을 간단히 테이블로 정리해 보았으니 참고 하시기 바랍니다.

페이스북 주가와 경쟁사 주가 비교 및 주요 지표 비교

페이스북 주가를 경쟁사들과 비교해보기 위해서 산업 내 경쟁사들의 주가 및 주요 지표들을 비교해 보았습니다.

이 비교 테이블은 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

[stock_market_widget type=”comparison” template=”basic” color=”#5679FF” assets=”SNAP, Meta,TWTR,GOOG” fields=”name,change_abs,change_pct,volume,dividend_yield,eps,forward_eps,pe_ratio,forward_pe_ratio,gross_margin,operating_margin,quarter_earnings_growth,market_cap,chart,target_mean_price,target_high_price,target_low_price” api=”yf” chart_range=”1mo” chart_interval=”1d”]

9/11, DA 데이비슨, 메타 투자의견 매수로 커버 개시

DA 데이비슨은 매수 등급과 목표가 600달러로 메타 플랫폼(META)에 대한 커버리지를 개시했습니다.

이 회사는 “가장 중요한 미래 기술 플랫폼에서 떠오르는 리더십과 매력적인 상대적 밸류에이션의 결합”을 언급하면서 Meta를 메가 캡 공간 내에서 최고의 선택이라고 부릅니다.

알파벳(GOOG, GOOGL)을 제외하면, 메타는 리서치 노트에서 투자자들에게 “멀티플을 16배까지 낮춰 하방 보호를 제공하는” Reality Labs 손실을 차단하는 옵션을 고려하기 전에도 가장 저렴한 메가캡이라고 말합니다.

데이비슨은 더 까다로워진 보상, 중국의 샥스커에 대한 의존도, 다가오는 선거 주기와 같은 단기적인 문제를 모니터링할 것이라고 말합니다.

7/23, 번스타인, 메타 목표주가 565달러에서 575달러로 상향 조정

번스타인 애널리스트 마크 슈물릭은 메타 목표주가를 565달러에서 575달러로 상향 조정하고 투자의견 ‘아웃퍼폼’ 등급을 유지했습니다.

번스타인은 메타에 대한 기대치를 재설정했습니다.

번스타인은 메타의 매출 성장에 대한 기대치가 1분기 실적 이후 재설정되었으며, 투자자들은 이제 매출 성장이 가이던스의 최상단에 도달할 것으로 예상하고 있다고 말합니다.

7/15, 악시오스, 메타, 대선 앞두고 트럼프 계정 제한 철회한다고 보도

메타는 트럼프와 현직 조 바이든 대통령 간의 2024년 대선을 앞두고 대선 후보 간의 평등을 보장하기 위해 도널드 트럼프 전 대통령의 인스타그램과 페이스북 계정에 적용한 제한을 철회할 계획이라고 밝혔다고 Axios의 사라 피셔가 보도합니다.

“정치적 표현을 허용해야 할 책임을 평가할 때, 우리는 미국 국민들이 동일한 기준으로 대통령 후보들의 의견을 들을 수 있어야 한다고 믿습니다.”라고 메타의 글로벌 업무 담당 사장 닉 클레그는 성명에서 말했습니다.

“이러한 결론에 도달할 때, 우리는 이러한 처벌이 극단적이고 특별한 상황에 대한 대응이라는 점도 고려했습니다.”라고 그는 언급했습니다.

7/11, TD Cowen, 메타 목표 주가를 530달러에서 600달러로 상향 조정

TD 코웬 애널리스트 존 블랙리지가 메타 플랫폼의 목표 주가를 530달러에서 600달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 Meta의 AI 초점이 비즈니스 전반의 매출 성장을 견인하고 있으며, Cowen의 2분기 설문조사 데이터에서 긍정적인 참여 추세를 보이고 2분기 광고 점검이 견조한 점을 감안하여 매출 추정치를 상향 조정했다고 말했습니다.

7/9, 웰스 파고, 메타 목표주가를 593달러에서 625달러로 상향 조정

웰스 파고는 메타 목표주가를 593달러에서 625달러로 상향 조정하고 투자의견 비중 확대 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 2분기 광고 실적이 견조한 것으로 나타났다고 밝혔습니다.

Wells는 3분기 매출 가이던스를 380억~405억 달러로 예상하는데, 이는 2분기 전망치 대비 중간점에서 6포인트의 지속적인 환율 감속을 의미하며, 향후 논평은 이것이 OpEx 사이클이 아닌 CapEx 사이클이라는 견해를 뒷받침할 것입니다.

7/4, 루프 캐피탈, 알파벳 불확실성과 메타에 대한 낙관적 입장 제시

루프 캐피탈의 애널리스트 롭 샌더슨은 메타 입장에 대해 “점점 더 낙관적”이며 알파벳(GOOGL)의 구글에 대해서는 여전히 불확실성을 유지하고 있습니다.

이 애널리스트는 리서치 노트에서 “생성적 인공 지능은 기술 부문에 개방형 잠재력을 가지고 있으며 군비 경쟁이 완전히 시작되었습니다.”라고 투자자들에게 말합니다.

이 회사는 투자 수익률, 수익 모델 및 기간을 창출하는 경로가 여전히 투자자들에게 큰 의문이라고 말합니다.

Loop는 크리에이터와 기업을 위한 AI 도구를 발전시키려는 Meta의 전략이 구체화되고 있으며 “많은 의미가 있다”고 생각합니다.

또한 메타는 지난 2년 동안 구글보다 기술 인프라에 의미 있게 더 많은 비용을 지출하고 있는 것으로 보이며, 아마도 50~60% 더 많은 비용을 지출하고 있는 것으로 보입니다.

루프는 알파벳의 역사적인 밸류에이션 프리미엄이 이제 메타에 약간 유리한 방향으로 바뀌었다고 말합니다.

향후 몇 분기 동안, 그리고 향후 몇 년 동안 밸류에이션 델타가 점점 더 메타에 유리해질 것이라고 주장합니다.

메타에 대한 투자의견 ‘매수’와 목표주가 550달러를, 알파벳에 대한 투자의견 ‘보유’와 목표주가 170달러를 다시 한 번 제시합니다.

7/2, 레이몬드 제임스, 메타 목표주가를 550달러에서 600달러로 상향 조정

레이몬드 제임스는 메타 목표 주가를 550달러에서 600달러로 상향 조정하고 투자의견 강력 매수 등급을 유지했습니다.

6/25, 블름버그, 애플, 몇 달 전 메타가 아이폰에 라마를 통합하는 것을 거부했다,

애플 (AAPL)은 소셜 미디어 거인이 AI 챗봇을 아이폰 장치에 통합하려는 메타 (META)의 제의를 몇 달 전에 기각했다고 블룸버그의 마크 거먼이이 문제에 대한 지식을 가진 사람들을 인용하여 보도했습니다.

이 두 기술 회사는 현재 메타의 라마를 AI 파트너십에 사용하는 것에 대해 논의하고 있지 않으며 지난 3월에 간단한 논의만 진행했다고 저자는 지적합니다.

뉴욕타임즈, 메타의 주커버그가 젊은 사용자에 대한 위험을 축소했다,

메타 법원 서류에 따르면 메타의 CEO 마크 주커버그와 다른 임원들이 젊은 사용자에 대한 위험을 축소하고, 가드레일을 강화하고 직원을 더 고용하라는 직원들의 간청을 거부했다고 뉴욕타임스의 나타샤 싱어가 보도했습니다.

메타를 고소한 여러 주의 법무장관은 인터뷰에서 주커버그가 아동 복지를 희생하면서까지 사용자 참여를 유도했다고 말했다고 싱어는 전합니다.

6/21, 케뱅크, 메타 목표주가 475달러에서 540달러로 상향 조정

KeyBanc은 메타 목표 주가를 475달러에서 540달러로 상향 조정하고 투자의견 비중 확대 등급을 유지했습니다.

분기 대비 메타 광고 가격은 의미 있는 상승세를 보였습니다. 이는 참여도, 광고 관련성, 광고주 수익률 전반에 걸쳐 AI의 지속적인 발전이 반영된 결과라고 키뱅크는 보고 있습니다.

이를 자사 모델에 반영하여, 이제 메타는 2분기 수익 가이던스의 상단에 근접할 것으로 예상하고 있습니다.

6/8, 메타, WhatsApp에 AI 도구, 메타 검증, 더 많은 비즈니스 소개

메타는 상파울루에서 열린 글로벌 대화 이벤트에서 WhatsApp에 몇 가지 새로운 기능을 추가할 예정이라고 발표했습니다.

메타는 AI 도구를 통해 기업들이 사람들이 원하는 도움을 얻고 새로운 제품과 서비스를 찾는 데 도움을 줄 수 있다고 믿습니다.

Meta는 모든 비즈니스가 가장 많이 받는 질문에 AI를 활용할 수 있는 방법을 소개합니다.

또한 Instagram이나 Facebook에 게재할 광고를 제작하고, 기업이 문의를 원하는 고객에게 후속 조치를 취할 수 있도록 AI 도구를 통합하고 있습니다.

또한, 브라질, 인도, 인도네시아, 콜롬비아에서 WhatsApp 비즈니스 앱에 메타 인증 기능을 도입하기 시작했습니다. 메타 인증 배지가 표시되면 해당 비즈니스가 메타에 정보를 등록하고 사칭 보호를 받고 있다는 뜻입니다.

또한, 메타 인증을 사용하는 비즈니스는 메타로부터 향상된 계정 지원을 받을 수 있으며, 직원들이 여러 디바이스에서 WhatsApp을 사용할 수 있습니다.

누군가와 실시간으로 통화해야 할 때를 위해, Meta는 탭 한 번으로 WhatsApp에서 대기업과 통화할 수 있는 기능을 도입합니다. 메타는 이 기능을 테스트하기 시작했으며, 앞으로 몇 달 안에 더 많은 기업들에게 확대할 예정입니다.

4/24, Roth MKM, 메타 주가 상승에 ‘약간 신중해야 한다’고 주장

Roth MKM은 1 분기 메타 실적 발표전에 메타 투자의견 매수 등급과 메타 목표주가 500 달러를 주지했지만 전년 대비 36 % 상승한 메타 주식에 대해서는 “약간 신중함”을 유지합니다.

이 애널리스트는 리서치 노트에서 더 엄격한 보상, 점진적인 성장 동력, 유럽 규제의 영향에 따른 24 회계연도 분기별 매출 추이는 투자자들 사이에서 아직 해결되지 않은 큰 논쟁거리라고 말합니다.

4/23, 키뱅크, 메타 목표주가를 575달러에서 555달러로 하향

KeyBanc 애널리스트 저스틴 패터슨은 메타 목표주가를 575달러에서 555달러로 낮추고 투자의견 비중 확대 등급을 유지했습니다.

이 회사는 기존 발표에 대한 논리가 크게 바뀌지 않았고 자본 지출에 대한 상향 편향이 있기 때문에 1분기 실적에 다소 신중하게 접근한다고 말합니다.

키뱅크는 메타가 중동의 정정 불안과 관련해 매출 가이던스 범위가 넓어 특히 1분기의 실적이 부진할 경우 투자자들을 놀라게 할 수 있다고 보고 있습니다.

4/18, 트루이스트, 메타 목표주가를 525달러에서 550달러로 상향 조정

트루이스트 애널리스트 유세프 스콸리는 메타 목표주가를 525달러에서 550달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 지속적인 쿠키 사용 중단과 불안정한 매크로 환경 속에서 2년간의 압축 이후 수익화 개선, 노출 수 증가, 디지털 광고 생태계 내 ‘필수 구매’ 지위 강화를 반영하여 회사의 24 회계연도 매출 전망을 1,569억 달러에서 1,587억 달러로 상향 조정한다고 밝혔습니다.

또한 Meta의 막대한 AI 투자는 사용자와 광고주에게 더 나은 순위 및 추천 결과를 제공하고 있다고 덧붙였습니다.

4/17, 스티펠, 메타 목표주가를 527달러에서 588달러로 상향 조정

- 광고 환경이 개선되고 이커머스 환경은 유지되고 있다고 평가

- 구독 환경은 혼합된 상태가 변하지 않고 있다고 평가

스티펠은 메타 목표주가를 527달러에서 588달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

미국 인터넷 그룹에 대한 감정 결과 2024년 초부터 혼합되어 왔으며 1분기 수익이 시작될 때 광고 환경이 계속 개선되고 전자 상거래가 계속 “유지”되며 구독 이름이 “여전히 혼합 된 가방”이라는 “크게 변하지 않았다”고 분석가는 그룹 미리보기 노트에서 투자자들에게 말합니다.

4/12, 파이퍼 샌들러, 메타 목표 주가를 525달러에서 600달러로 상향 조정

파이퍼 샌들러는 메타 플랫폼 목표주가를 525달러에서 600달러로 상향 조정하고 투자의견 비중 확대 등급을 유지했습니다.

이 회사는 주가의 강세에도 불구하고 계속해서 상승 여력이 있으며 여전히 매수 의견을 유지합니다.

Piper는 1분기 메타 실적에 대해 매출 357억 달러, EBITDA 198억 달러로 예상하고 있습니다.

이번에도 긍정적인 수치를 기록했는데, 이는 Advantage+, 특히 쇼핑 부문이 견인했습니다. 2023년 4분기 매출은 전년 동기 대비 거의 비슷한 수준으로 예상됩니다.

TD 코웬, 메타 목표주가를 500달러에서 590달러로 상향 조정

TD 코웬 애널리스트 존 블랙리지가 메타 목표주가를 500달러에서 590달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

이 회사는 긍정적인 디지털 광고 점검과 Instagram 참여 증가를 의미하는 1Q24 설문조사 데이터를 바탕으로 1Q24 및 2024-2029년 매출 추정치를 연간 1%-4% 상향 조정했습니다.

배런스, 메타, 2세대 AI 칩 공개

수요일에 메타 플랫폼 (META)은 특히 회사의 순위 및 추천 광고 모델을 강화하기위한 인공 지능 워크로드를위한 새로운 칩을 공개했다고 Barron ‘s 보고서의 Eric J. Savitz가 발표했습니다.

이 칩은 메타 트레이닝 및 추론 가속기의 약자인 MTIA라는 2세대 칩이라고 저자는 말합니다. 메타의 발표는 알파벳(GOOGL)과 인텔(INTC)이 새로운 프로세서를 발표한 지 하루 만에 나온 것으로, 점점 더 많은 기업이 AI 컴퓨팅 리소스에 대한 수요를 충족하기 위한 노력을 강화하는 가운데 나온 것입니다.

엔비디아(NVDA)가 여전히 시장을 지배하고 있지만, 아마존(AMZN), 구글, 메타 같은 클라우드 컴퓨팅 공급업체는 엔비디아의 그래픽 처리 장치 또는 GPU를 보완하고 경우에 따라 더 효율적인 대안을 제공하기 위해 자체 칩을 설계하는 경우가 늘고 있다고 이 매체는 덧붙였습니다.

3/12, FT, 메타 플랫폼 2023년 인스타그램 다운로드 수는 틱톡 추월

- 인스타그램 앱 다운로드 : 20% 증가한 7.68억 건

- 틱톡 앱 다운로드 : 4% 증가한 7.33억 건

FT는 메타의 인스타그램이 지난해 신규 앱 다운로드 수에서 틱톡을 추월했으며, 인스타그램의 성장은 짧은 형식의 동영상으로 틱톡의 성공을 모방한 데 힘입은 것이라고 파이낸셜 타임즈의 엘리너 올콧은 말합니다.

2023년 인스타그램 총 앱 다운로드 수는 20% 증가한 7억 6,800만 건, TikTok 다운로드 수는 4% 증가한 7억 3,300만 건을 기록했다고 센서 타워를 인용해 타임스는 전했습니다.

3/12, 오펜하이머, 넷플릭스 목표주가 615달러에서 725달러로 상향 조정

- 구독자당 평균 수익 가능성

- 광고 수익화 개선

- 추가 구독자 증가

- 다른 지역의 구독료 인상

- 평균 구독료 상승

- 23년 10월 구독료 인상

- 베이직 요금제 폐지 영향

- 향후 3년간 넷플릭스 구독자 순증은 월가 예상치보다 1,700만명 더 높을 것으로 평가

오펜하이머는 넷플릭스 목표주가를 615달러에서 725달러로 상향 조정하고 투자의견 초과수익(Outperform) 등급을 유지했습니다.

이 분석가는 연구 노트에서 투자자들에게 회사의 회원당 평균 수익은 광고 수익화 개선, 추가 회원에 대한 구독자 지불 또는 다른 지역의 가격 인상으로 인해 여전히 혜택을받을 수 있다고 말합니다.

오펜하이머는 2023년 10월 가격 인상과 베이직 구독의 점진적 폐지에 따라 2024년 회원당 평균 수익이 전년 대비 4% 증가할 것으로 예상하고 있으며, 광고 수익화에는 큰 개선이 없을 것으로 전망하고 있습니다.

또한, 참여 데이터의 강세에도 불구하고 현재 유료 공유의 상당한 둔화를 가정한 수치라며 스트리트 순증 추정치의 상승 가능성이 높다고 보고 있습니다.

향후 3년 동안 넷플릭스의 가입자 수가 Street의 추정치보다 1,700만 명 더 늘어날 가능성이 있다고 보고 있습니다.

1/23, 시티, 메타 목표주가를 425달러에서 440달러로 상향 조정

Citi는 메타 목표주가를 425달러에서 440달러로 상향 조정하고, 메타 투자의견 매수 등급을 유지했습니다.

4분기에 더 광범위한 온라인 광고 환경이 강화됨에 따라 Citi의 릴 트래커는 Met의 4분기 광고 부하가 확대될 것이라고 분석가는 리서치 노트에서 투자자들에게 말합니다.

또한 Meta의 새로운 광고 상품이 더 많은 수요를 끌어들이고 있다고 생각합니다.

Citi는 새로운 광고 상품과 광고주 채택을 통한 Meta의 수익화 효율성이 높아지고 있다고 생각합니다.

메타는 2024년에도 인터넷 부문에서 최고 추천 종목으로 선정되었습니다.

메타는 다년간의 제품 로드맵의 혜택을 받으면서 참여가 계속 확대되고 있다고 Citi는 주장합니다.

1/19, JMP증권, 메타 목표주가를 380달러에서 410달러로 상향 조정

JMP증권은 메타 목표주가를 380달러에서 410달러로 상향 조정하고, 메타 투자의견 ‘시장수익률 상회(Outperform)’ 등급을 유지했습니다.

이 회사의 조사에 따르면 디지털 광고 시장은 1월에 이어 4분기에도 강세를 보였으며, 이번 분기에는 디지털 광고 커버리지 유니버스에서 대체로 긍정적인 보고서가 나올 것으로 예상된다고 애널리스트는 리서치 노트에서 투자자들에게 밝혔습니다.

JMP증권은 메타를 광고 커버리지 부문에서 최고 추천 종목으로 남아 있습니다.

1/20, 메타의 저커버그, 2024년에 35만대의 엔비디아 H100 GPU 구매 계획

메타의 마크 저커버그는 35만대의 엔비디아(NVDA) H100 그래픽 카드를 구매할 계획이라고 밝혔습니다.

목요일, 메타(META)의 CEO인 마크 저커버그는 자신의 인스타그램 계정에 올린 블로그 게시물에서 이렇게 말했습니다:

“우리의 AI 노력에 대한 몇 가지 업데이트입니다. 우리의 장기적인 비전은 일반 인텔리전스를 구축하고, 책임감 있게 오픈소스로 공개하여 모든 사람이 혜택을 누릴 수 있도록 널리 보급하는 것입니다.

이를 지원하기 위해 두 가지 주요 AI 연구 노력(FAIR와 GenAI)을 더욱 긴밀히 협력하고 있습니다.

현재 차세대 모델인 라마 3를 훈련 중이며, 올해 말까지 35만 개의 H100을 비롯해 다른 GPU를 포함하면 약 60만 개의 H100에 해당하는 대규모 컴퓨팅 인프라를 구축하는 등 향후 로드맵을 지원하기 위한 대규모 컴퓨팅 인프라를 구축 중입니다.

또한 레이밴 메타 스마트 글래스와 같은 새로운 AI 중심 컴퓨팅 디바이스를 개발하는 과정도 매우 흥미진진합니다. 곧 더 많은 것을 선보일 예정입니다.”

JMP증권, 메타 목표주가를 380달러에서 410달러로 상향 조정

JMP증권은 메타 목표주가를 380달러에서 410달러로 상향 조정하고, 메타 투자의견 시장수익률 초과달성(Outperform) 등급을 유지했습니다.

이 회사의 조사에 따르면 디지털 광고 시장은 지난 4분기에 이어 1월에도 강세를 보였으며, 이번 분기에는 디지털 광고 커버리지 유니버스에서 대체로 긍정적인 보고서가 나올 것으로 예상된다고 애널리스트는 리서치 노트에서 투자자들에게 밝혔습니다.

Meta는 광고 커버리지 부문에서 JMP의 최고 추천 종목으로 남아 있습니다.

1/20, 블름버그, OpenAI 알트만, AI 칩 공장 추진으로 수십억 달러 모금 추진

OpenAI CEO, Sam Altman은 반도체 제조 공장 네트워크를 구축하기 위한 칩 벤처 기업을 세우기 위해 수십억 달러를 모급하려한다고 Bloomberg가 보도했습니다.

이 계획에 정통한 사람들에 따르면, 알트만은 칩 제조 공장에 필요한 자금을 조달하기 위해 여러 대형 잠재 투자자와 대화를 나눴다고 합니다.

이 프로젝트에는 최고의 칩 제조업체와 협력하는 것이 포함될 것이며, 팹 네트워크의 범위는 전 세계가 될 것이라고 일부 사람들은 말했습니다.

이 분야의 상장 기업으로는 AMD(AMD), 인텔(INTC), 마벨(MRVL), 마이크로칩(MCHP), 마이크론(MU), 엔비디아(NVDA), 퀄컴(QCOM), 텍사스 인스트루먼트(TXN) 등이 있습니다.

1/18, 에버코어 ISI, 메타 투자의견 ‘전술적 아웃퍼폼’ 목록에 추가

에버코어 ISI 애널리스트 마크 마하니는 4분기 실적 발표를 앞두고 메타 주식을 ‘전술적 아웃퍼폼’ 목록에 추가했습니다.

에버코어는 메타 투자의견 ‘아웃퍼폼’ 등급과 메타 목표주가는 425달러를 유지했습니다.

파이퍼 샌들러, 메타 목표주가를 355달러에서 415달러로 상향 조정

파이퍼 샌들러는 메타 목표주가를 355달러에서 415달러로 상향 조정하고, 메타 투자의견 비중 확대 등급을 유지했습니다.

이 회사는 2024년까지 매출과 상각전영업이익(EBITDA)이 더 높아질 수 있으며, Piper는 24 회계연도 자본 지출과 운영비가 약간 하향 조정될 것으로 예상했습니다.

특히 어드밴티지+에 대해 다시 한 번 긍정적인 평가를 내렸습니다.

또한, Piper는 1분기 가이던스가 335억 달러에서 360억 달러 사이가 될 것으로 예상했습니다.

1/17, 트루이스트, 메타 4분기, 구글은 견조한 광고비 성장세를 보일 것으로 보인다고 평가

트루이스트는 메타와 알파벳 목표주가가를 각각 405달러와 160달러를 그대로 유지하며 각 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 부문별 노트에서 검색과 소셜 부문에서 디지털 광고 지출이 견조한 성장세를 보일 것이라며, 이번 분기 성장은 지속적인 가격 회복에 힘입은 결과일 가능성이 높다고 주장했습니다.

디지털 광고 에이전시와의 대화에 따르면 검색과 소셜 부문은 브랜드 지출과 이커머스의 도움으로 2분기 연속 수요가 비교적 일정했으며, 리테일 미디어는 강력한 모멘텀을 유지하고 있다고 이 회사는 리서치 노트에서 투자자들에게 밝혔습니다.

1/12, 미즈호, 메타 목표 주가를 400달러에서 470달러로 상향 조정

미즈호는 메타 목표 주가를 400달러에서 470달러로 상향 조정하고, 메타 투자의견 매수 등급을 유지했습니다.

미즈호 애널리스트는 2024 회계연도에 세 가지 촉매제가 있어 주가가 건설적일 것으로 예상했습니다.

첫째, 2024 회계연도 컨센서스 매출 성장률 13%는 미즈호의 예상 수익률 22%에 비해 보수적으로 보이는데 이는 릴과 FB 상점의 수익화 개선, 중국 전자상거래 광고주의 수요 증가 등의 동인을 고려한 것이라고 애널리스트는 리서치 노트에서 투자자들에게 설명합니다.

둘째, 메타의 운영비 가이던스는 2024년까지 단계적으로 낮아질 것으로 예상합니다.

마지막으로, 분석가는 메시징을 “매력적인 옵션”으로 보고 있으며, WhatsApp이 인공 지능을 사용하여 고객 서비스를 자동화함으로써 시간이 지남에 따라 Meta의 수익 기반을 점진적으로 1/3까지 늘릴 수 있다고 추정합니다.

12/28, 웨드부시, 메타 목표주가를 350달러에서 420달러로 상향 조정

웨드부시는 2024년까지의 최신 전망을 반영하여 메타 목표주가를 350달러에서 420달러로 상향 조정하고, 메타 투자의견 아웃퍼폼 등급을 유지했습니다.

웨드부시는 디지털 광고 부문에서 구글(GOOGL)을 2위로 낮추고 메타를 1위로 끌어올렸습니다.

최근 구글 클라우드의 성장 둔화, AI 이니셔티브와 관련된 불확실성, 생성 AI가 검색에 미칠 미지의 영향 등을 고려할 때 2024년은 구글에게 상대적으로 더 어려운 한 해가 될 것이라고 전망했습니다.

12/9, BofA, 메타 플랫폼의 AI 발표가 반복적인 수익으로 이어질 것

BofA는 메타 투자의견 매수 등급과 목표주가 384달러를 유지했습니다.

이 회사는 메타의 AI 발표와 AI 챗봇의 심층 통합이 메타의 AI 기반 혁신이 새로운 사용자 경험과 반복적인 수익 모델로 이어질 것이라는 자사의 논지를 뒷받침한다고 말합니다.

11/30, 메타의 광고 없는 월정액 서비스, 불만의 표적이 되다

유럽연합의 개인정보 보호 규정을 우회하기 위해 메타는 사용자에게 페이스북과 인스타그램의 광고 없는 버전에 대한 막대한 월정액 구독료를 지불하거나 소셜 네트워크에 무료로 액세스하는 대신 개인정보 보호 권리를 포기하는 데 동의할 것을 제안하기 시작했다고 TechCrunch의 나타샤 로마스가 보도했습니다.

최근 오스트리아의 개인 정보 보호 권리 단체인 noyb가 이 문제를 제기했습니다.

이 단체는 “법원을 오르내리며” Meta의 ‘유료 또는 무료’ 전략에 맞서 싸우고 있으며, 구독료가 “과도하다”고 주장했습니다.

11/15, 로이터, 소셜 미디어 대기업들은 미국 청소년 중독 소송에 직면

미국에서 운영되는 주요 소셜 미디어 회사들이 “불법적으로 수백만 명의 어린이를 플랫폼으로 유인한 후 중독시켜 정신 건강을 해쳤다”는 혐의로 전국적인 소송을 기각하려는 노력을 연방 판사가 거부했다고 로이터의 조나단 스템펠과 네이트 레이몬드가 썼습니다.

캘리포니아주 오클랜드의 이본 곤잘레스 로저스 미국 지방 판사는 알파벳, 페이스북과 인스타그램을 운영하는 메타 플랫폼, 틱톡을 운영하는 바이트댄스, 스냅에 대해 같은 판결을 내렸습니다.

10/27, 23년 3분기 메타 실적을 읽는 월가의 시선, 훌륭한 3분기와 지나치게 보수적인 가이던스

3분기 메타 실적에 대해서는 대부분 IB들이 긍정적으로 평가하며 목표주가를 상향했으며, 목표주가를 유지한 IB들도 메타의 전망에 대해서는 긍정적으로 보고 있습니다.

시장의 우려하는 중동전쟁 발발로 많은 브랜드 고아고 중단등의 악영향은 단기에 그칠것으로 보며, 거시 경제 불확실성에의한 광고 수요 위축 가능성에도 메타의 성장으 여전히 기대하고 있습니다.

목표주가상향

- JP모건, 메타 목표주가를 400달러에서 420달러로 상향 조정

- 트루이스트, 메타 목표주가를 390달러에서 405달러로 상향 조정

- 시티, 메타 목표주가를 385달러에서 425달러로 상향 조정

- UBS, 메타 목표주가를 415달러에서 425달러로 상향 조정

- Roth MKM, 메타 목표주가를 360달러에서 365달러로 상향 조정

- TD 코웬, 메타 목표주가를 365달러에서 376달러로 상향 조정

- 스티펠, 메타 목표주가를 402달러에서 405달러로 상향

- BofA, 메타 목표주가를 375달러에서 384달러로 상향 조정

- 웰스 파고, 메타 목표주가를 372달러에서 380달러로 상향 조정

- KeyBanc, 메타 목표주가를 356달러에서 380달러로 상향 조정

투자의견 및 목표주가 유지

- 오펜하이머, 3분기 메타 실적에 따른 메타 에 대한 오펜하이머의 추천

- 번스타인, 메타 성장 스토리는 여전히 유효하다고 평가

- 웨드부시, 3분기 메타 실적 발표 후에도 메타에 대한 낙관적 전망 유지

목표주가 하향

- 베어드, 메타 목표주가를 $355에서 $345로 하향

- 에버 코어, 메타 목표주가 $435에서 $425로 하향 조정

- 파이퍼 샌들러, 메타 목표주가를 365달러에서 355달러로 하향

- 바클레이즈, 메타 목표주가를 410달러에서 400달러로 하향 조정

트루이스트, 메타 목표주가를 390달러에서 405달러로 상향 조정

트루이스트 분석가 유세프 스콸리는 메타 목표주가를 390달러에서 405달러로 상향 조정하고, 메타 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 3분기 메타 실적이 “강세”였고 4분기 전망은 “적절히 보수적”이었으며 24 회계연도 운영비와 설비투자에 대한 가이던스는 우려했던 것보다 더 좋았다고 투자자들에게 말했습니다.

3분기가 2년 만에 가장 높은 영업 마진에 도달하면서 운영 효율성에 대한 경영진의 초점도 결실을 맺고 있다고 덧붙였습니다.

시티, 메타 목표주가를 385달러에서 425달러로 상향 조정

시티는 3분기 메타 실적과 2024년 비용 및 자본 지출에 대한 기대치가 예상보다 좋게 나온 후 메타 목표주가를 385달러에서 425달러로 상향 조정하고, 메타 투자의견 매수 등급을 유지했습니다.

4분기 매출 가이던스 중간 지점은 지정학적 불확실성을 고려하여 컨센서스보다 약 2% 낮았지만, 4 분기 연말 쇼핑 시즌이 다가오고 AI 및 Meta의 제품 로드맵으로 인한 지속적인 참여 증가에 고무되어 가이던스가 “보수적 인 것으로 판명 될 것”이라고 분석가는 투자자들에게 말합니다.

UBS, 메타 목표주가를 415달러에서 425달러로 상향 조정

UBS 분석가 로이드 왈슬리(Lloyd Walmsley)는 메타 목표주가를 415달러에서 425달러로 상향 조정하고, 메타 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 Meta의 “강력한” 실적과 예상보다 낮은 비용 전망을 반영하여 추정치를 높였습니다.

오펜하이머, 3분기 메타 실적에 따른 메타 에 대한 오펜하이머의 추천

오펜하이머는 보수적인 4분기 가이드에도 불구하고 3분기의 지속적인 수익 성과와 비용 관리에 대해 메타 목표주가 385달러와 함께 메타 투자의견 Outperform 등급을 유지했습니다.

오펜하이머는 생성 AI 광고의 타이밍이 회계연도 24년 실적에 영향을 미칠 수 있다고 지적했습니다.

Roth MKM, 메타 목표주가를 360달러에서 365달러로 상향 조정

Roth MKM은 메타 목표주가를 360달러에서 365달러로 상향 조정하고 메타 투자의견 매수 등급을 유지했습니다.

이 회사의 3분기 실적은 “견고”했고 4분기 전망은 기대치를 상회했으며, 주커버그 CEO는 24 회계연도 예비 운영비 및 자본 지출 전망이 기대치를 밑돌면서 “효율성의 해”가 계속 될 것이라고 암시했다고 애널리스트는 리서치 노트에서 투자자들에게 말했다.

그러나 Meta는 광고 지출의 불확실성과 거시적 변동성, 분기 초의 완만한 광고 지출 환경으로 인해 4분기 가이던스 범위가 평소보다 넓어졌다고 언급하면서 주가가 실적 발표 후 상승세를 반전했다고 덧붙였습니다.

번스타인, 메타 성장 스토리는 여전히 유효하다고 평가

번스타인은 메타 3분기 실적에 대해 제품 모멘텀과 운영 규율을 강조했습니다.

마크 저커버그는 이번 분기에 발표된 그 어떤 수치보다 더 큰 의미를 담고 있는 이 성명으로 준비된 발언을 마무리했습니다.

번스타인은 이번 분기에 매출, 참여도, 마진이 모두 호조를 보였다고 언급했습니다.

그리고 4분기 가이던스에는 거시적/지리적 정치적 부담이 일부 반영되었습니다.

그러나 실적에 대한 논쟁을 지배하는 숫자가 나왔고, 비용과 CAPEX 가이드는 모두 가장 낙관적인 기대치에도 훨씬 못 미쳤습니다.

Facebook은 빠르게 움직이며 많은 것을 깨고 세상을 바꾼 재미있는 회사였습니다.

메타는 여전히 세상을 바꾸기 위해 노력하는 회사지만, 이제 투자자들이 오랫동안 원했던 운영 규율의 분위기가 느껴집니다.

번스타인은 “새로운 메타에 오신 것을 환영합니다.”라고 말합니다.

메타 목표주가 375달러에 투자의견 ‘시장수익률 상회’를 부여한 이 회사는 메타의 성장 스토리가 여전히 유효하다는 점도 지적했습니다.

웨드부시, 3분기 메타 실적 발표 후에도 메타에 대한 낙관적 전망 유지

웨드부시 애널리스트 스콧 데빗은 메타가 매출과 영업이익 모두 예상치 및 컨센서스를 훨씬 상회하는 3분기 실적을 발표했다고 언급했습니다.

실적 호조와 고무적인 비용 가이던스에도 불구하고 주가는 시간 외 거래에서 하락 압력을 받고 있는데, 이는 거시적 변동성을 강조한 경영진의 논평과 최근 중동 분쟁으로 인해 일부 광고주가 브랜드 캠페인을 중단한 것으로 보이는 4분기 광고 지출의 완만한 시작에 기인한다고 Wedbush는 설명합니다.

웨드부시는 이제 2024년 성장에 초점을 맞추고 있으며, 매크로 환경은 불확실하지만 릴 수익화 개선, 클릭 투 메시징 모멘텀, 지속적인 어드밴티지+ 도입, 지속적인 성장을 뒷받침할 AI 이니셔티브를 고려할 때 메타는 여전히 좋은 위치에 있다고 판단합니다.

웨드부시는 메타 목표주가 350달러와 함께 주식에 대한 ‘초과수익’ 등급을 유지했습니다.

TD 코웬, 메타 목표주가를 365달러에서 376달러로 상향 조정

TD 코웬은 메타 목표주가를 365달러에서 376달러로 상향 조정하고 주식에 대한 아웃퍼폼 등급을 유지했습니다.

이 회사는 2024년 영업 이익과 자본 지출이 2024 년 추정치보다 더 좋을 것이라고 말하면서 추정치를 조정했다고 밝혔다.

베어드, 메타 목표주가를 $355에서 $345로 하향

베어드는 메타 목표주가를 $355에서 $345로 낮추고, 메타 투자의견 초과 성과 등급을 유지했습니다.

3분기 메타 실적은 낙관적인 전망과 일치했으며 수익성에서도 깜짝 실적을 달성했지만, 4분기부터 매크로의 영향을 받는 광고 지출과 2024년 지출 가속화에 대한 주의가 필요하다고 말했습니다.

스티펠, 메타 목표주가를 402달러에서 405달러로 상향

스티펠 분석가 마크 켈리는 메타 3분기 매출과 영업이익이 컨센서스를 상회했다고 발표한 후 메타 목표주가를 402달러에서 405달러로 상향 조정하고, 메타 투자의견 매수 등급을 유지했습니다.

“견고한” 광고 트렌드와 함께, 회사는 인력 증가와 AI 투자 증가에 대한보다 질적인 논평이 시간외 주가가 소폭 하락한 주된 이유라고 믿지만, 이것이 “가이드에 반영되어 있다(baked into the guide)”고 주장합니다.

BofA, 메타 목표주가를 375달러에서 384달러로 상향 조정

BofA 분석가인 저스틴 포스트는 3분기 메타 실적 보고서가 “강세”를 보인 후 메타 목표주가를 375달러에서 384달러로 상향 조정하고, 메타 투자의견 매수 등급을 유지했습니다.

월가 예측치를 괄호로 묶은 4분기 매출 가이던스가 평소보다 넓고 4분기 감속을 암시하는 것이었지만, 회사는 약간 더 높은 ARPU와 낮은 비용을 반영하여 “월가 추정치”보다 높은 추정치를 보이고, 2024 년에 “강력한 성장 동인”을 보고 있습니다.

웰스 파고, 메타 목표주가를 372달러에서 380달러로 상향 조정

웰스 파고 애널리스트 켄 가엘스키가 메타 목표주가를 372달러에서 380달러로 상향 조정하고 분기 실적에 따라 메타 투자의견 비중 확대 등급을 유지했습니다.

이 회사는 중동 갈등과 관련된 신중한 4분기 초 매출 발언으로 인해 주가가 강세를 보였음에도 불구하고 시간외 거래에서 -3% 하락했다고 지적했습니다.

Wells는 비즈니스가 회복되고, 인쇄 및 가이드 확인란이 표시되고, 매수 측 추정치가 상승하고, 수익에 대한 15배의 2024년 가격으로 위험 / 보상이 매력적이기 때문에 반응이 과장된 것으로보고 있습니다.

에버 코어, 메타 목표주가 $435에서 $425로 하향 조정

에버 코어 ISI는 메타 목표주가를 435달러에서 425달러로 낮추고 메타가 “비트 앤 브래킷” 3분기 보고서에 따라 메타 투자의견 초과 성과 등급을 유지합니다.

이 애널리스트는 4분기 초 이스라엘에서 발생한 10월 7일 테러 공격과 맞물려 브랜드 광고 수요가 약화되었다는 ‘EPS 콜의 큰 부정적 요인’은 스냅(SNAP) 콜 아웃과 일치하며 러시아의 우크라이나 침공 이후 글로벌 광고 중단과 유사하다고 투자자들에게 설명합니다.

에버코어는 메타의 광고 수요가 이미 회복되기 시작했다고 생각하지만, 단기 광고 시장 수요는 평소보다 변동성이 클 것으로 보고 추정치를 “소폭” 하향 조정한다고 애널리스트는 덧붙였습니다.

KeyBanc, 메타 목표주가를 356달러에서 380달러로 상향 조정

KeyBanc은 메타 목표주가를 356달러에서 380달러로 상향 조정하고 분기 실적에 따라 메타 투자의견 비중 확대 등급을 유지했습니다.

메타는 성장 이니셔티브가 운영 효율성에 대한 지속적인 초점과 맞물리면서 두 자릿수의 낮은 매출과 주당순이익을 유지할 수 있을 것으로 전망했습니다.

파이퍼는 투자자들이 4분기 매출 가이던스의 넓은 범위를 단기적인 주의의 신호로 보고 있다고 생각합니다.

파이퍼는 메타의 제품 주기가 2024년까지 성장을 견인할 수 있는 더 많은 방법을 제공한다고 생각합니다. 따라서 이 회사는 계속해서 주식을 핵심 보유 종목으로 보고 있습니다.

파이퍼 샌들러, 메타 목표주가를 365달러에서 355달러로 하향

파이퍼 샌들러는 메타 목표주가를 365달러에서 355달러로 낮추고 분기 실적에 따라 메타 투자의견 비중확대 등급을 유지했습니다.

이 회사는 수익 가속화와 예상보다 낮은 운영비 가이드를 통해 Meta의 “수년간의 효율성”이 측정된 투자에 대한 지속적인 노력을 보여주는 것으로 보고 있습니다.

3분기 매출/EBITDA/EPS는 시장 예상치를 상회했습니다.

2024년 운영비용/자본비용 가이드는 우려보다 양호합니다.

파이퍼는 메타의 주가 상승을 견인하는 제품 개선을 긍정적으로 평가합니다.

중동 분쟁이 단기적인 불확실성을 야기하고 있지만, 이는 일시적인 현상으로 보입니다.

JP모건, 메타 목표주가를 400달러에서 420달러로 상향 조정

JP모건 애널리스트 더그 앤머스는 메타 목표주가를 400달러에서 420달러로 상향 조정하고 투자의견 비중확대(Overweight)를 유지했습니다.

이 애널리스트는 리서치 노트에서 Meta가 강력한 3분기 실적을 달성했으며, 향후 운영 규율에 집중하면서 2024년에 대한 지출 전망도 “우려했던 것보다 낫다”고 말했습니다.

2024년을 내다볼 때, 메타는 강력한 제품 플랫폼과 인공지능, 릴, 메시징, 메타버스, 스레드 전반에 걸쳐 여러 가지 주요 투자 기회를 보유하고 있다고 생각합니다. 또한 이러한 투자와 운영 규율의 균형을 맞출 것이라고 확신합니다.

JP모건은 메타 주식 하락시 매수할 것입니다.

바클레이즈, 메타 목표주가를 410달러에서 400달러로 하향 조정

바클레이즈 분석가 로스 샌들러는 메타 목표주가를 410달러에서 400달러로 낮추고, 메타 투자의견 비중확대 등급을 유지했습니다.

샌들러 애널리스트는 Meta가 3분기에 견조한 실적을 기록했으며 제품 케이던스는 수년 만에 최고라고 말했습니다.

일반적으로 주가는이 실적 발표로 보상을 받을 수 있지만 메가 캡 기술에 대한 포지셔닝은 “약간 벗어난 것 같고 장애물이 높습니다.”라고 분석가는 연구 노트에서 투자자에게 말합니다.

이 회사는 “고르지 못한” 거시 환경이 단기적으로 주가에 부담으로 작용할 가능성이 있다고 생각합니다.

그러나 메타의 장기적인 전망에 대해서는 여전히 “열광적”입니다.

10/11, 웰스 파고, 메타 목표주가를 389 달러에서 372 달러로 하향

웰스 파고는 메타 목표주가를 389달러에서 372달러로 낮추고 분기 실적을 앞두고 메타 투자의견 비중 확대 등급을 유지했습니다.

이 회사는 3분기 매출이 가이던스에 근접하고 4분기에 완만한 매출 가속화를 예상하고 있습니다.

Wells는 또한 FY24 운영 비용에 대한 초기 가이던스를 950억~1,000억 달러로 보고 있지만 실제는 950억 달러 미만으로 예상하고 있습니다.

이 회사는 투자자들에게 자본 지출 가이드를 340억~390억 달러로 제시하고 자본 지출 주기의 기간/규모에 대한 포워드 컬러를 제시했습니다.

8/1, 차이나 르네상스, 메타 플랫폼 투자의견 ‘보유’에서 ‘매수’로 상향 조정

차이나 르네상스는 메타 투자의견을 ‘보유’에서 ‘매수’로 상향 조정하고, 메타 목표주가를 380달러로 제시했습니다.

2분기 메타 실적을 읽는 월가의 시선, 기대 이상의 실적과 기대 이상의 가이던스

최근 방표한 빅테크들의 실적 중 월가의 반응이 좋은 회사는 구글 알파벳솨 메타로 보여집니다. 메타는 애플의 개인정보보호 강화 정책으로 광골르 위한 데이타 수집에 큰 타격을 입으로면서 광고 비즈니스가 타겫을 입었고 그 여파로 메타 주식은 폭락을 면치 못했습니다.

그러나 메타는 뼈를 깍는 빙요절감과 인공지능을 활용해 부족간 광고 관련 데이타를 커버에 성고아기 시자가면서 매출 증가와 더불어 주가도 상승하는 선순환이 나타나고 있습니다.

하지만 디지탈 광고대신 비즈니스 모델 피벗으로 선택한 메타버스는 적자를 지속하면서 전략적 타당성을 의심받고 있지요, 뭐 새옹지마이니 어는 순간 엄청난 투자를 지속한 메타버스가 효자로 돌아오는 시기도 있겠지요.

아무튼 2분기 메타실적을 평가하는 월가 IB들의 평가를 모아봤습니다.

2분기 메타 실적 요약

-주당순이익 : 주당 $2.98, Refinitiv의 예상 $2.91 상회

- 매출 : 320억 달러(전년비 11% 증가), Refinitiv의 예상 311.2억 달러 상회.

월가가 주목한 메타의 주요 지표 성과는 아래와 같습니다.

- 일일 활성 사용자(DAU): 20.6억명, 월가 예상 20.4억 명 상회

- 월간 활성 사용자(MAU): 30.3억 명, 월가 예상치 30억 명 상회

- 사용자당 평균 수익(ARPU): $10.63, 월가 예상치 $10.22 상회

실적 가이던스

- 3분기 매출 : 320억 ~ 345억 달러로 예상

- 중간값 기준 전년비 15% 성장

- 월가 예상치 313억 달러 상회

마크 저커버그 메타 최고경영자(CEO)는 긍정적인 전망을 주장했습니다.

우리는 좋은 분기를 보냈다. 우리는 앱 전반에 걸쳐 강력한 참여를 계속하고 있으며 Llama 2, Threads, Reels, 파이프라인의 새로운 AI 제품, 이번 가을 Quest 3 출시와 함께 한동안 본 가장 흥미로운 로드맵을 갖게 되었습니다.”

HSBC, 메타의 ‘탄력적인’ 비즈니스 모델로 투자의견 ‘보유’로 상향 조정한 HSBC

HSBC 분석가 니콜라스 코트 콜리슨은 메타 목표주가를 170달러에서 285달러로 상향 조정하며, 메타 투자의견을 ‘비중 축소’에서 ‘보유’로 상향 조정했습니다.

이 애널리스트는 리서치 노트에서 투자자들에게 메타의 2분기 수익이 강세를 보였으며 2023년 하반기 역시 “좋아 보인다”고 말했습니다.

이 회사는 예상했던 거시적 역풍이 현실화되지 않아 광고 수익 예측이 크게 재설정되었다고 말합니다.

HSBC는 경제와 메타의 비즈니스 모델 모두 “우리가 예상했던 것보다 더 탄력적”이라고 말합니다.

RBC Capital, 메타 목표주가를 330달러에서 400달러로 상향 조정

RBC Capital 분석가 브래드 에릭슨은 2분기 메타 실적 호조와 “의미 있는” 가이던스 상향 조정에 따라 메타 목표주가를 330달러에서 400달러로 상향 조정하고, 메타 투자의견 ‘초과수익’ 등급을 유지했습니다.

이 주식은 참여 점유율 상승을 주도하고 구조적으로 더 높은 전환을 달성하는 회사의 매력적인 제품주기 스토리를 고려할 때 장기적으로 회사가 가장 좋아하는 이름으로 남아 있으며, 부분적으로는 AI 덕분이라고 애널리스트는 리서치 노트에서 투자자들에게 말합니다.

Truist, 메타 목표주가를 340달러에서 390달러로 상향 조정된

트루이스트 분석가 유세프 스콸리는 메타 목표주가를 340달러에서 390달러로 상향 조정하고, 메타 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 예상보다 양호한 2분기 메타 실적과 분기 광고 비즈니스의 성장 가속화에 힘입어 3분기 가이던스가 “상당히 높아진” 점을 그 이유로 꼽았습니다.

트루이스트는 사용자 참여의 탄력성, 릴의 성공, AI 통합의 증가로 인해 3분기에 더욱 가속화 될 것으로보고 있다고 덧붙였습니다.

오펜하이머, 메타 목표주가를 350달러에서 385달러로 상향 조정

오펜하이머는 메타플랫폼 목표주가를 350달러에서 385달러로 상향 조정하고, 2분기 광고 수익 가속화, 마진 흐름, AI 생성 광고 및 모델 채택을 통한 상승 잠재력에 대해 투자의견 ‘시장수익률 상회(Outperform)’를 유지했습니다.

또한 Meta가 중소기업에게 AI를 활용할 수 있는 좋은 위치에 있다고 평가했습니다.

제프리스, 메타 목표주가를 360달러에서 400달러로 상향 조정되었습니다.

Jefferies는 메타 목표주가를 360달러에서 400달러로 상향 조정하고, 메타 투자의견 매수 등급을 유지했습니다.

Meta는 가이던스 범위의 최상단에서 매출 성장을 달성했으며, “인상적인” 37%의 주당순이익 증가는 높은 기대치를 상회했다고 애널리스트는 수익 후 메모에서 투자자들에게 말합니다.

이 회사는 전년 대비 15 ~ 24%의 3분기 매출 성장 가이던스에서 “더욱 인상적”이었으며, 중간 지점에서 2021년 3분기 이후 가장 빠른 성장을 기록 할 것이라고 언급했습니다.

Evercore ISI, 메타 목표 주가를 $350에서 $435로 상향 조정

에버코어 ISI 분석가인 마크 마하니는 2분기 메타 실적 호조에 따라 메타 목표주가를 350달러에서 435달러로 상향 조정하고, 메타 투자의견 ‘시장수익률 상회(Strong Beat & Raise)’등급을 유지했습니다.

메타는 3분기 매출 전망을 월가 예상보다 “훨씬 상회”했고, 월가가 예상했던 것보다 1 ~ 2 분기 일찍 전년 대비 “20% 정도의”매출 성장으로 회복 할 것임을 시사했으며, 19억 달러의 법적 비용을 조정할 경우 연간 비용 가이던스를 “다시 한번” 줄였다고 분석가는 투자자들에게 말합니다.

파이퍼 샌들러, 메타 목표주가를 310달러에서 365달러로 상향 조정

파이퍼 샌들러 분석가 토마스 챔피언은 메타 목표주가를 310달러에서 365달러로 상향 조정하고 메타 투자의견 비중확대 등급을 유지했습니다.

이 애널리스트는 Meta가 2분기의 강력한 판매 실적과 3분기 가이드 사이에서 성공적으로 “바늘을 꿰었다”고 말하며, 2024년 운영 지출에 대한 기대치도 높였다고 주장했습니다.

이 애널리스트는 리서치 노트에서 Meta의 노출 수 증가가 강력하며, Meta 자산의 ‘수익화 가능한 표면’이 빠르게 성장하고 있음을 보여준다고 말합니다.

메타는 디지털 광고 분야에서 Piper의 최고 추천 종목으로 남아 있습니다.

씨티, 빅테크 실적은 AMD, 인텔에 대한 ‘나쁜 소식’이라고 분석

Citi는 최대 클라우드 서비스 제공업체 중 세 곳인 Alphabet, Meta, Microsoft의 수익 보고서에서 Intel(INTC)과 AMD(AMD)에 대해 “나쁜 소식”을 보고 있습니다.

메타는 2023년 자본 지출을 10% 낮췄고, 알파벳의 2분기 자본 지출은 예상보다 낮았다고 분석가는 리서치 노트에서 투자자들에게 말합니다.

Microsoft의 회계 연도 4분기 자본 지출은 89억 달러로 컨센서스 81억 달러를 상회했지만 회사는 2024 회계 연도에 대한 연간 자본 지출 가이드를 제공하지 않았다고 회사는 덧붙였습니다.

월가는 엔비디아의 강세가 다른 인공 지능 칩 공급 업체로 확대 될 것으로 예상됨에 따라 자본 지출이 증가 할 것으로 예상하고있었습니다.

Citi는 데이터 센터 시장의 약세를 감안할 때 회사가 3분기 가이던스를 낮출 것으로 예상하기 때문에 AMD에 대한 컨센서스를 낮추고 있습니다.

AMD에 대해서는 ‘부정적 촉매제 관찰’ 등급을 부여했으며, AMD와 인텔 모두에 대해서는 중립 등급을 유지했습니다.

구겐하임(Guggenheim), 메타플랫폼 목표주가를 320달러에서 375달러로 상향 조정

구겐하임 분석가 마이클 모리스는 메타 목표주가를 320달러에서 375달러로 상향 조정하고 메타 투자의견 매수 등급을 유지했습니다.

2분기 광고 성장률은 예상치를 상회하여 수익과 순익을 모두 상회했으며, 경영진의 3분기 매출 가이던스는 컨센서스를 “훨씬 앞질렀다”고 애널리스트는 언급했습니다.

이 회사는 2024 년까지 AI/메타 버스 투자 증가에 대한 우려가 다소 남아있을 것으로 예상하지만 “이제는 필요의 입장이 아닌 강점의 입장에서 투자하고 있습니다.”라고보고 있습니다.

TD Cowen, 메타 목표주가를 345달러에서 365달러로 상향 조정

TD Cowen 분석가 존 블랙릿지는 메타 목표주가를 345달러에서 365달러로 상향 조정하고, 투자의견 ‘시장수익률 초과달성’ 등급을 유지했습니다.

이 회사는 실적이 예상치를 상회했으며 수익 창출과 참여도, 더 쉬운 보상, 외환 순풍을 고려할 때 가이드가 예상보다 좋았다고 말했습니다.

Susquehanna, 메타 목표주가를 310달러에서 400달러로 상향 조정

Susquehanna 분석가 Shyam Patil은 메타 목표주가를 310달러에서 400달러로 상향 조정하고 주식에 대한 긍정적 평가를 유지했습니다.

이 애널리스트는 메타의 2분기 실적과 3분기 전망에서 알 수 있듯이 메타가 계속해서 모멘텀을 구축하고 있다고 말했습니다.

비용과 자본 지출이 증가하고 있지만, 이러한 지출이 매출 추세 개선과 함께 이루어지고 있으며 가까운 장래에 새로운 제품 주기를 이끌 가능성이 높기 때문에 이러한 결정은 합리적이라고 Susquehanna는 생각합니다.

Rosenblatt, 메타 목표주가를 $333에서 $372로 상향 조정

로젠블랫 분석가 Barton Crockett은 메타 목표주가를 333달러에서 372달러로 상향 조정하고, 투자의견 매수 등급을 유지했습니다.

2분기에 11%의 “견고한” 성장률을 기록한 Meta는 3분기에 “매출이 거의 +/- 20% 증가하면서 높은 성장세를 보이고 있다”며, 이는 Reels와 클릭 투 메시징, 규모의 이점, “놀라울 정도로 견고한 거시적 배경”을 통한 Meta의 노력의 성공을 보여주는 것이라고 분석가는 실적 후 메모에서 투자자들에게 설명합니다.

JPMorgan, 메타 목표주가를 305달러에서 425달러로 상향 조정

JPMorgan 분석가 더그 앤머스는 메타 목표주가를 305달러에서 425달러로 상향 조정하고, 메타 투자의견 비중 확대 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 투자자들에게 이 회사가 가이드의 상단에 있는 매출로 강력한 실적을 달성했으며 3분기 매출은 급격히 가속화될 것이라고 말했습니다.

이 회사는 AI로 생성된 콘텐츠가 참여도를 높이고 AI가 어드밴티지를 강화함에 따라 지난 몇 년 동안 Meta의 상당한 인공지능 투자가 성과를 거두고 있다고 말합니다.

또한 수익 상승 여력과 기존에 확립된 비용 효율성을 고려할 때 Meta가 여전히 더 높은 수익을 창출할 수 있다고 믿습니다.

캔어코드, 메타 목표주가를 360달러에서 375달러로 상향 조정

캔어코드 애널리스트 마리아 립스는 메타 목표주가를 360달러에서 375달러로 상향 조정하고 주식에 대한 매수 등급을 유지했습니다.

이 회사는 광고 수익이 4Q21 이후 처음으로 두 자릿수 성장률로 돌아서면서 총 수익이 예상치를 상회했으며, 7억 8천만 달러의 구조조정 비용과 19억 달러의 누적 법률 비용에도 불구하고 영업이익은 컨센서스에 부합했다고 언급했습니다.

크레딧 스위스, 메타 목표주가를 361달러에서 407달러로 상향 조정

크레딧 스위스 애널리스트 스티븐 주(Stephen Ju)는 분기 실적에 따라 메타 목표주가를 361달러에서 407달러로 상향 조정하고 주식에 대해 ‘초과 실적’ 등급을 유지했습니다.

2분기 보고서의 하이라이트는 Meta가 광고 부하와 온보딩 마케터 수요를 늘리기 위한 조치를 취함에 따라 Reels의 연간 매출 실행률이 100억 달러에 도달했다는 사실이 공개되었다는 점입니다.

현재 크레딧 스위스는 메타가 올해 약 140억 달러, 내년에는 170억 달러의 광고 수익을 추가하여 향후 몇 년 동안 두 자릿수 성장을 달성할 것으로 예상하고 있습니다.

BofA, 메타 목표주가를 350달러에서 375달러로 상향 조정

BofA 분석가인 저스틴 포스트는 광고 수요가 개선되고 릴이 증가함에 따라 2분기 실적이 “강세”를 보임에 따라 메타 목표주가를 350달러에서 375달러로 상향 조정하고 투자의견 ‘매수’를 유지했습니다.

이 회사는 인쇄 전에 추정치를 올렸다고 언급 한이 회사는 “다시”증가하고 있습니다.

2024 년 매출 예측을 3% 상향 조정하여 1,530억 달러로, BofA는 “거리 위의”GAAP EPS 예측을 4 % 상향 조정하여 17.57 달러로 상향 조정했습니다.

Baird, 메타 목표 주가를 $260에서 $355로 상향 조정

베어드는 메타에 대한 회사 목표주가를 260달러에서 355달러로 상향 조정하고 주식에 대해 ‘시장수익률 상회(Outperform)’ 등급을 유지했습니다.

이 회사는 Meta가 광고 트렌드 안정화, 참여 및 수익 창출 개선, 마진 상승의 조합으로 이익을 얻었 기 때문에 2 분기 실적과 전망이 실망스럽지 않다고 말했습니다.

미즈호, 메타 목표주가를 350달러에서 400달러로 상향 조정

미즈호 애널리스트 제임스 리는 메타 적 발표 이후 메타 목표주가를 350달러에서 400달러로 상향 조정하고 투자의견 매수를 유지했습니다.

이 애널리스트는 분기 동안 광고량과 가격이 모두 개선되어 예상보다 두 자릿수 매출 성장으로 이어지면서 투자자들이 Meta의 “이중 레버리지가 구체화”되는 것을 보기 시작했다고 말합니다.

이 회사는 Reels의 수익화 개선, 온사이트 전환으로의 믹스 전환, TikTok의 점유율 상승이 실적 향상에 기여한 것으로 보고 있습니다.

메타의 마진은 내년까지 두 자릿수 매출 성장을 지속하면서 확대될 것으로 예상하고 있습니다.

UBS, 메타 목표주가를 335달러에서 400달러로 상향 조정

UBS 분석가인 로이드 왈슬리(Lloyd Walmsley)는 분기 실적에 따라 메타 목표주가를 335달러에서 400달러로 상향 조정하고 투자의견 ‘매수’를 유지했습니다.

Meta는 2024년 전망에 대한 위험을 다소 낮추면서 비용과 설비투자 증가에 대한 방향성을 제시하여 다음 분기를 앞두고 잠재적인 오버행 요인을 제거했다고 애널리스트는 리서치 노트에서 투자자들에게 말했습니다.

UBS는 9월 메타 커넥트가 새로운 GenAI 제품 발표를 통해 새로운 소비자 제품에 대한 낙관론을 검증하는 데 도움이 되는 긍정적인 촉매제가 될 것으로 보고 있습니다.

번스타인, 메타 목표주가를 350달러에서 375달러로 상향 조정

번스타인 분석가 마크 슈물릭은 메타의 목표주가를 350달러에서 375달러로 상향 조정하고 분기 실적에 따라 주식에 대한 ‘초과수익’ 등급을 유지했습니다.

번스타인은 광고 수익이 전년 동기 대비 12% 성장하며 계속 높아지는 기대치를 상회했고, 수익 가이던스는 +15%~24%의 예상 성장률로 투자자들이 빠르면 4분기에 볼 수 있을 것으로 기대했던 수치를 “깜짝 놀랐다”고 언급했습니다.

모건 스탠리, 메타 목표 주가를 350달러에서 375달러로 상향 조정

모건 스탠리 분석가 브라이언 노왁은 메타 목표주가를 350달러에서 375달러로 상향 조정하고 투자의견 비중확대(Overweight)를 유지했습니다.

AI 투자는 계속해서 참여도, 광고주 수익률, 플랫폼 수익화 및 수익을 높이고 있으며, 9월 AI 이벤트 촉매제로 인해 “제품 파이프라인이 가득 차 있다”고 애널리스트는 실적 발표 후 메모에서 투자자들에게 말합니다.

JMP Securities, 메타 목표주가를 350달러에서 380달러로 상향 조정

JMP 증권 분석가 앤드류 분(Andrew Boone)은 메타 목표주가를 350달러에서 380달러로 상향 조정하고 주식에 대한 투자의견 ‘초과수익(Outperform)’을 유지했습니다.

이 애널리스트는 리서치 노트에서 Meta는 참여가 가속화되고, 매출이 컨센서스를 3% 상회하고, EBITDA가 컨센서스를 13% 상회하는 등 강력한 2분기 실적을 발표했습니다.

이 증권사는 메타는 참여도와 광고주 수익을 개선하고 있는 AI 제품 사이클의 초기 단계에 있다고 주장합니다.

시티, 메타 목표주가를 360달러에서 385달러로 상향 조정

Citi는 2분기 실적 발표 후 메타 목표주가를 360달러에서 385달러로 상향 조정하고 주식에 대한 매수 등급을 유지했습니다.

참여도가 지속적으로 증가하고, 광고주들 사이에서 스폰서드 릴 및 클릭 투 왓츠앱과 같은 새로운 광고 형식의 채택이 가속화되고 있으며, 광고 및 제품 혁신의 “강력한” 파이프라인을 갖춘 Meta는 인터넷 부문에서 여전히 최고의 추천 기업이라고 말합니다.

이 애널리스트는 Meta 광고주의 75%가 Reels 광고를 사용하고 있으며, 수익 창출을 시작한 지 1년 만에 Reels가 연간 100억 달러의 반복 매출을 올리는 비즈니스가 되었다는 사실에 깊은 인상을 받았다고 합니다.

Citi는 광범위한 온라인 광고 환경이 개선됨에 따라 2분기의 모멘텀이 지속될 수 있다고 믿습니다.

바클레이즈,메타 목표 주가를 320달러에서 410달러로 상향 조정.

바클레이즈 분석가 로스 샌들러는 2분기 메타 실적 발표에 따라 메타 목표주가를 320달러에서 410달러로 상향 조정하고, 메타 투자의견 비중확대(Overweight) 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 메타 매출이 상당히 빠르게 증가하고 있으며, 수년 만에 최고의 제품 케이던스를 기록하고 있으며, 마진을 높이는 린 효율성으로 “계속해서 깊은 인상을 주고 있다”고 말합니다.

이 회사는 투자자들이 이와 같은 상향 조정 분기를 몇 차례 더 보게 될 것이며, 이로 인해 주식의 위험/보상이 “대부분보다 더 유리할 것”이라고 말합니다.

7/24, 스티펠, 메타 목표주가를 280달러에서 336달러로 상향 조정

Stifel 분석가 마크 켈리는 메타 플랫폼 목표주가를 280달러에서 336달러로 상향 조정하고 메타 주자의견 매수 등급을 유지했습니다.

다가오는 수익 보고서를 앞두고 회사는 2023년과 2024년에 대한 디지털 광고 성장 전망을 “약간”상향 조정하고 있지만, 1분기에 목격된 최고 실적에 비해 광고에 대해 “약간 더 나은 결과”만 기대하고 있다고 분석가는 그룹 프리뷰 노트에서 투자자들에게 말합니다.

7/13, 도이치뱅크, 메타 목표주가를 290달러에서 350달러로 상향 조정

- 메타 비용 구조를 의미있게 합리화

- 릴과 페이스북 메신저에서 수익 구조를 개선한 시점에

- 디지탈 광고 시장이 개선되고 있다는 점

- 페이스북과 인스타그램 광고은 업계 평균이상 성과를 보이고 있다는 판단

{참조 : 그동안 미국 경기 침체에 대한 논란이 많았는데 광고 시장이 개선된다는 것은 경기가 생각보다는 좋다는 것을 의미할 수 있을 것, 최근 월가 분위기는 경기침체 주장이 거의 사라지는 듯

도이치뱅크 애널리스트 벤자민 블랙은 메타 목표주가를 290달러에서 350달러로 상향 조정하고, 메타 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 메타가 비용 구조를 의미 있게 합리화하고 릴과 메시징에서 수익 창출을 개선한 시점에 투자자들이 디지털 광고 시장의 개선에 대해 점점 더 낙관적으로 보고 있다고 생각합니다.

최근 광고 점검에 따르면 광고 지출은 분기 내내 순조롭게 진행되었으며 Facebook과 Instagram은 동종 업체에 비해 긍정적이라고 분석가는 리서치 노트에서 투자자들에게 말합니다.

6/29, 23년 2분기 실적 발표 전 메타 투자의견 및 메타 주가 전망 변화

웰스파고, 메타 목표 주가를 276달러에서 313달러로 상향 조정

- 2분기 메탈 수익 전망은 유지하지만,

- Reels 및 Advantage+의 23/24 회계연도 수익은 소폭 증가할 것으로 전망

- 2024년 주당순이익 18~20달러는 지나치게낙관적이라고 평가

- 2분기 메타 매출은 가이던스 상단에 위치해 좋을 것으로 전망하는데

이는 월가 예상치 310억 달러르 상회하는 수준

웰스파고는 메타 목표주가를 276달러에서 313달러로 상향 조정하고, 2분기 메타 실적 발표를 앞두고 메타 투자의견 동일 비중 등급을 유지했습니다.

이 회사는 2분기 메타 수익 전망은 그대로 유지했지만, Reels 및 Advantage+의 23/24 회계연도 수익을 소폭 증가할 것으로 시뮬레이션하고 있습니다.

웰스 파고는 또한 제품 순풍과 감가상각 가속화를 감안할 때 2024년 주당순이익(EPS) 18~20달러는 지나치게 낙관적이라고 보고 있습니다.

이 회사는 2분기 매출은 가이던스의 상단에 위치할 것으로 예상하고 있으며, 이는 매수 측의 기대치에 부합하고 월가 컨센서스 310억 달러를 상회하는 수준입니다.

시티, 메타 목표주가를 315달러에서 360달러로 상향 조정

- 메타 릴스 광고은 전분기 17% 증가

- 메타의 온라인 광고 시장은 안정적으로 개선되고 있다고 평가

- 이에 따라 2024년 메타 광고 매출 전망과 메타 목표주가를 상향 조정

- 광고에 대한 ‘Lo-Fi’ 접근 방식, 새로운 광고 상품, 지속적인 인게이지먼트 성장으로 인해 광고주 채택이 증가

씨티 분석가 Ronald Josey는 메타 목표주가를 315달러에서 360달러로 상향 조정하고, 메타 투자의견 매수 등급을 유지했습니다.

Citi의 추적에 따르면 메타 Reels 광고 로드는 분기 대비 17%에 달하며, 이 회사는 광범위한 온라인 광고 시장이 “안정적으로 개선되고 있다”고 분석가는 리서치 노트에서 투자자들에게 말합니다.

이에 따라 Citi는 2024년 메타 광고 예상치와 목표 주가를 최고 추천 종목인 Meta로 상향 조정했습니다.

광고에 대한 ‘Lo-Fi’ 접근 방식, 새로운 광고 상품, 지속적인 인게이지먼트 성장으로 인해 광고주 채택이 증가하고 있다고 판단한 것입니다.

또한 메타의 수익화도 개선되고 있다고 평가했습니다.

웰스파고, 2분기 알파벳 실적 발표를 앞두고 알파벳 목표주가를 116달러로 하향 조정

- 강력한 광고시장 동향에 따라 2분기 알파벳 매출 밍 2023년 알파벳 매출 전망치를 상향 조정

- 생성 AI 확산에 따른 대화형 검색 전환과 경쟁 심화로 알파벳 중장기 우려가 지속

- 이는 2024년 알파벳 매출 성장을 제한하고 TAC에 압력을 가할 것으로 예상

- 변화하는 환경은 알파벳에게 기회보다는 위험요소가 더 많다고 판단

- 알파벳을 생성 AI 전쟁의 승자로 보지 않음

웰스파고 분석가 켄 가엘스키(Ken Gawrelski)는 2분기 알파벳 실적 발표를 앞두고 알파벳 목표 주가를 117달러에서 116달러로 낮추고, 알파벳 투자의견 ‘동일 비중’ 등급을 유지했습니다.

또한 최근의 강력한 광고 시장 동향에 따라 2분기/FY23 실적 추정치를 소폭 상향 조정했습니다.

웰스 파고는 대화형 검색 전환과 경쟁 심화에 대한 중기적 우려가 지속되고 있으며, 이는 2024년 알파벳 매출 성장을 제한하고 TAC에 압력을 가할 것으로 예상했습니다.

매출 점유율이 90%에 육박하는 글로벌 검색 업체로서 기회보다는 위험이 더 크다고 보고 있으며, 알파벳을 AI의 승자로 보지 않습니다.

22년 2분기 메타 실적을 읽는 월가의 시선

그동안 메타의 약점으로 지적되어온 애플 개인정보보호정책 강화로 제대로된 데이타 확보 어려움은 메타 타겟 광고 능력 상실로 메타 광고 매출 하락 우려였습니다.

이러한 환경변화에 메타는 메타버스로 전략을 선회했지만, 메타버스 주력 전략은 막대한 적자와 더불어 메타 매출 증가에 도움을 줄 수 없다는 것이 밝혀 졌습니다.

그러면 메타 광고 매출은 마이너스 성장을 지속했구요. 덩달아 메타 주가도 크게 하락했습니다.

하지만 이번 1분기 메타 실적은 메타가 케타버스 투자와 동시에 인공지능 및 머신러닝 투자에 집중한 결과 메타 사용자 참여도가 높아지고 케타 콘텐츠 추천 효율이 졿아지면서 메타 광고 매출이 증가하는 긍정적인 효과를 낸 것으로 평가되고 있습니다.

그러면서 중장기적으로 메타 광고 매출이 상승세를 가속화할 수 있다는 평가가 높아지면서 투자자들의 신뢰가 높아지면서 메타 주가 상승 열겨이 높아지고 있다는 평가입니다.

모건 스탠리, 메타 사용자 참여 증가 및 수익 증가 추세를 반영, 메타 목표 주가를 250달러에서 300달러로 상향 조정

- 2분기 메타 매출 가이던스는 광고 매출 성장률이 500bp이상 높아졌음을 의미

- 메타의 비용효율성 및 다년간 현금흐름 증가로 인공지능 및 머신러닝 투자로

- 메타 사용자 참여 증가 및 매출 성장률 추세 개선

모건 스탠리 애널리스트 브라이언 노왁은 메타 목표 주가를 250달러에서 300달러로 상향 조정하고 메타 투자의견 비중확대 투자 의견을 유지했습니다.

이 애널리스트는메타의 2분기 매출 가이던스의 최고치인 320억 달러는 전년 동기 대비 외환 영향을 제외하고 광고 매출 성장률이 약 500 베이시스 포인트 가속화되었음을 의미한다고 설명했습니다.

이 회사의 긍정적 인 견해는 효율성 및 다년간의 지속적인 현금 흐름 성장에 대한 성장하고 잠재적으로 업계 최고의 AI 및 머신 러닝에 대한 투자로 인한 플랫폼 전반의 사용자 참여 및 수익 추세 개선과 함께 “두 영역 모두에서 제공되는”1 분기 결과에 기반을두고 있다고 애널리스트는 덧붙였습니다.

JP 모건, 메타 목표 주가를 270달러에서 305달러로 상향 조정

메타는,

- 단기적인 매출 성장을 가속화하고

- 인공 지능 및 메타버스와 같은 미래지향적 장기 혁신기술의 지속적 투자 및

- 비용절감을 위한 노력이 가시화 되고 있다고 평가

JPMorgan의 애널리스트 더그 안무스(Doug Anmuth)는 메타 목표 주가를 270달러에서 305달러로 상향 조정하고 투자의견 비중확대(Overweight)를 유지했습니다.

1분기 메타 실적 보고서는 단기적인 매출 성장을 가속화하고 인공 지능 및 메타버스와 같은 장기적인 혁신 기술에 지속적으로 투자하는 동시에 비용 규율에 대한 회사의 노력을 보여 주었다고 애널리스트는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 메타 스토리가 2분기 전망의 최고점에서 가속화와 함께 매출 성장으로 전환하고 있다고 말합니다.

BofA, 메타 목표 주가를 250달러에서 300달러로 상향 조정

- 2분기 메타 실적 가이던스는 투가적인 매출 상승과 주당순이익 상승 여력를 시사

- 메타 추진중인 비용 효율성 추진이 추가적인 주당순이익 상승 여지

- 메타는 업계 평균보다 고아고 매출 가속화에 유리한 환경에 있다

BofA의 애널리스트 저스틴 포스트는 메타 1분기 실적 호조에 따라 목표주가를 250달러에서 300달러로 상향 조정하고 메타 투자의견 ‘매수’를 유지했습니다.

2분기 메타 매출 가이던스는 추가적인 가속화와 주당순이익 상승 여력을 시사하고 있으며, 비용 효율성이 추가적인 주당순이익 상승 여력을 제공할 것이며,메타가 업계보다 광고 매출 가속화에 유리한 위치에 있다고 보고 있다고 말합니다.

골드만 삭스, 메타 상승 모멤텀 지속, 메타 목표 주가를 245달러에서 300달러로 상향 조정

- 메타 주가 상승 모멘텀이 지속되고 있음

- 메타 수익 상승 : 기대이상의 광고 매출

- 비용효율성 : 효울성 개선을 통한 지속적인 수익 창출

골드만삭스의 애널리스트 에릭 셰리던은 메타 목표주가를 245달러에서 300달러로 상향 조정하고 메타 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 경영진이 기대 이상의 광고 수익과 지속적인 수익 창출 효율성 개선 등 몇 가지 주요 테마를 강조하면서 지난 분기에 이어 1분기에도 모멘텀을 이어갔다고 말합니다.

메타의 수익 궤적과 비용 효율성 이야기는 계속해서 모멘텀을 얻고 있다고 말합니다.

파이퍼샌들러, 비용 효율성에서 매출 등가로 성공적 전환 메타 목표 주가를 250달러에서 270달러로 상향 조정

- 지난 분기 비용 효율성에 이어

- 이번 분기 매출 가속화로 성공적으로 전환

- 이커머스와 릴스 참여도 증가로 메타 무세가 개선되었다고 평가

파이퍼 샌들러의 애널리스트 토마스 챔피언은 메타 목표 주가를 250달러에서 270달러로 상향 조정하고 메타 투자의견 비중확대 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 메타가 1분기에 비용 절감에서 수익 가속화에 이르기까지 성공적으로 “바톤을 넘겼다”고 말합니다.

이제 비즈니스가 더 나은 방식으로 운영되고 더 적은 직원으로 더 빠르게 실행되고 있기 때문에 효율성이 여전히 초점이라고 회사는 말합니다.

또한 이커머스와 강력한 릴 참여로 인해 회사의 판매 추세가 개선되었다고 덧붙였습니다.

21년 1분기 전망 및 페이스북 전략

틱톡과 경쟁하기 위한 Reels 서비스 대대적인 개편

’22년 틱톡과 경쟁하기 위해 자사 서비스인 Reels를 대대적으로 개편하겠다 밝혀는데 이는 18세에서 29세 사이 사용자에게 어필하기 위한 노력의 일환입니다.

주크버그는 “지난 10년동안 우리 앱을 이용하는 사용자가 너무 많이 확장되고 모든 사람들을 위한 서비스 제공에 집중하면서 젊은층을 위한 서비스가 아닌 앱을 사용하는 대부분을 위한 것으로 조정되었다.” 비판적으로 지적했습니다.

이러한 대대적인 변화가 완전히 실행되며면 몇달이 아니라 몇년이 걸릴 것이라면서 이러한 변화는 궁극적으로 페이스북에 뉴스피드와 스토리 기능 채택만큼이나 중요한 변화를 가져올 것으로 봤습니다.

메타버스가 온다

페이스북은 또한 널리 알려진대로 메타버스에 엄청난 투자를 하고 있습니다. 이번 실적 발표에서도 이런 지향성을 가감없이 들어냈는데요.

페이스북은 올 4분기부터 실적 보고서 항목에 Facebook Reality Labs를 추가하겠다고 밝혔습니다. 여기에는 하드웨어, 증가현실, 가상현실 제품에 중점을 둘 예정입니다.

나머지 수익부분은 페이스북, 인스타그램, 메신저, 왓츠앱 및 기대 서비스를 포함하는 앱 제품군으로 나누어 집니다.

널리 알려진 것처럼 페이스북은 메타버스에 엄청난 투자를 진행하고 있는데, 이러한 투자 덕분에 2021년 페이스북 영업이익이 예상보다 100억 달러이상 감소할 것이라고 밝혔습니다.

참고로 페이스북은 지난 7월 메타버스를 준비할 팀 구성을 발표했고, 현재 페이스북 2022년 하드웨어 사업부 책임자인 Andrew “Boz” Bosworth를 CTO로 승진시킬 예정이라고 합니다.

iOS 역풍

페이스북은 오는 4분기 매출을 315억~340억 달러로 예측했는데, 이는 시장 예측치 348억 달러에 크게 미지지 못하는 것입니다.

페이스북은 애플 iOS 14.5부터 적용된 개인정보보호 정책 강화, 즉 앱 추적 투명성 강화 확산과 코로나 델타변이 확산 등으로 4분기 불확실성이 확산되었기 때문이라고 설명했습니다.

앞에서도 설멸했듯이 지난 주 실적을 발표한 스냅은 CEO가 iOS 앱 추적 투명성으로 3분기 및 4분기 매출 차질을 빚고 있다고 언급한 후 스냅 주가는 27%이상 폭락하는 하는 등 iOS 앱 추적 투명성 정책으로 인한 후폭풍이 본격화되고 있습니다.

페이스북 운영 책임자인 셰릴 샌드버그(Sheryl Sandberg)는 iOS 앱 추적 투명성 강화로 사용자에게 적절한 광고를 타켓팅하는 페이스북 능력이 손상을 입었으며, 결과적으로 같은 수준의 전환 데이타를 확보할 수 없었다고 토로했습니다. 이에 따라 페이스북은 더 적은 데이타로 작동할 수 있는 타켓팅 최적화 시스템을 재구축할 것이며, 이러한 작업에는 수념이 걸리 것이라고 밝혔습니다.

또한 코로나 팬데믹 이후 경제 오픈으로 매장들이 문을 열고, 소비자들이 매장 직접 구매를 늘리면서 온라인쇼핑 성장이 둔화되고 있은 것을 목격하고 있다고 확인했습니다. 기업들이 여전히 온라인쇼핑으로 전환하고 있지만 온라인쇼핑은 더이상 팬데믹 당시 절정에 달했던 속도로 성장하지 못하고 있다고 밝혔습니다.

또 기업들은 글로벌 공급망 문제와 노동력 부족에 대응해 광고 지출을 늦추고 있다고 언급했습니다. iOS 정책 변화로 디지탈 광고가 다소 주춤하고 있지만 타겟층에 도달 능력과 측정 가능한 결과를 얻을 수 있는 최고의 플랫폼이 페이스북이라는 점은 변함이 없다고 강조했습니다.

자본적지출 증가

페이스북은 2021년 총비용을 700억~710억 달러로 예상했는데, 이는 이번 분기에서 예상한 700억~730억 달러보다는 최대값이 다소 줄어든 것입니다.

하지만 2022년에는 기술, 제품 사야으 등에 투자를 늘리기 위래 910억~970억 달러로 늘리겠다고 밝혔습니다.

투자를 위한 자본적지출 관련해 2021년 자본적지출을 190억 달러로 예상했는데, 이전 예측치 190억~210억 달러보다는 다소 줄어든 것입니다. 여기에는 메타버스 투자등이 포함되어 있는데 이러한 투자 증가로 영업이익이 100억 달러이상 감소했다고 앞에서도 지적한 바 있습니다.

반면 2022년에는 데이터센터, 서버, 네트워크 인프라 및 사무실 시설에 대한 투자를 통해 지본적지출이 290억~340억 달러로 크게 증가할 것으로 전망합니다.

’21년 2분기 실적 발표 후 월가의 페이스북 주가 평가

월가 증권사들이 페이스북 주식 평가 리포트 중에서 야후 파이낸스가 집계한 44개 증권사들의 페이스북 주식 평가를 보면 아래와 같습니다.

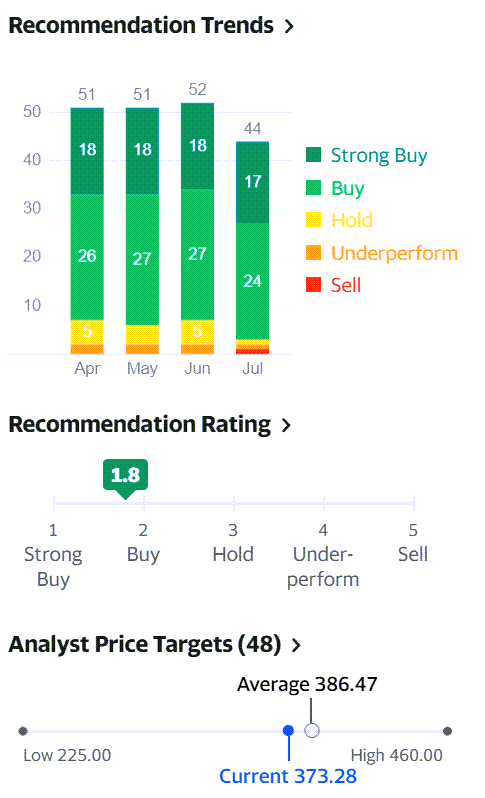

- 강력 매추 의견 17개사 . 매수 24개사 등으로 매수 의견이 상대적으로 높습니다.

예전의 보유 의견은 확실히 줄었네요 - 따라 페이스북 주식 푸천지구는 1.8로 매수이상 의견입니다.

- 페이스북 주가 목표는 386.47달러로 현재 주가 373.28달러에 비해서는 조금 상승 여력이 있습니다.

애플을 비롯한 많은 회사들이 다음 분기 전망을 제시하지 않는 등 자신 없는 모습을 보여주고 있지만 페이스북은 명확한 지표는 아니지만 다음 4분기 및 오는 21년에 대한 전망을 나름대로 밝혔습니다.

애플처럼 굉장히 불친절하지는 않다는 점에서 긍정적으로 봐야 할 부분이라고 보여 집니다.

- 20년 4분기 전망에 대한 구체적인 수치 제시는 하지 않았음

- 20년 4분기엔 광고 증가율이 3분기 광고 증가율보다 높을 것이라고 간접적으로 상당히 긍정적인 4분기 전망을 내비쳤음

. 위에서 설명했지만 이번 3분기 페이스북 광고 성장률은 22.1%였으며

. 지난 19년 4분기 페이스북 광고 성장률은 28.4%였기 때문에

. 오는 20년 4분기는 3분기 성장률 22.1%와 작년 성장률 28% 사이에 있을 것으로 개인적으로 추정 - 페이스북은 21년에는 상당한 불확실성이 발생할 것으로 전망

페이스북이 예상하는 잠재적인 불확실성은 유럽의 규제 강화와 유럽에서 다른 지역으로 개인 데이타 전송 금지가 실현될 가능성을 예상

한편 월스트리트 업계 전문가들은 페이스북 실적에 대해서 다음과 같이 예상하고 있습니다.

- 20년 4분기 페이스북 매출은 242.5억 달러로 예상,

이러한 4분기 매출 예상은 전년 비 15% 성장할 것으로 보고 있는 것 - 20년 4분기 주당 순이익(EPS)는 2.67달러를 예상

이는 전년 동기 2.56달러에 비해서 4.3% 증가한 수준으로 상당히 보수적으로 전망하고 있음 - 2021년에는 페이스북 연간 매출 1천억 달러에 주당 순이익(EPS) 10.26달러 예상

20년 3분기 실적 발표 후, 페이스북 주가 전망

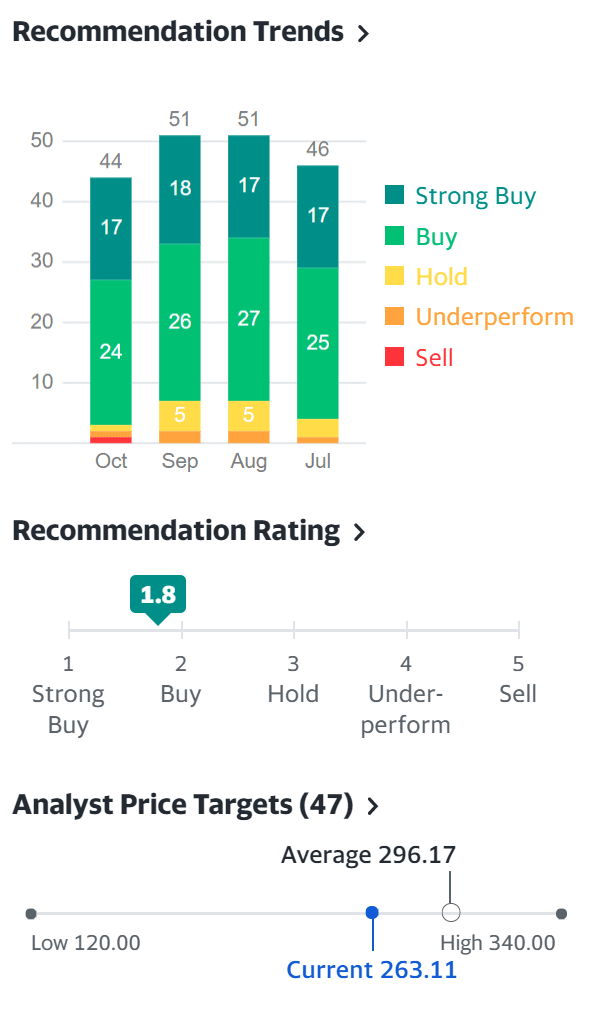

야후 파이낸스에서 정리한 데이타에 따르면 페이스북 주가에 대해서는 조금 추천이 줄어들고 있는 것으로 나옵니다.

- 페이스북 주식에 대해서 10월에는 강력 매수 의견 17곳, 매수 의견 24곳으로 매수 의견 제시 증권사가 조금씩 줄고 있음

- 페이스북 주식 매수 추천 지수는 1.8 수준(강력 매수보다는 매수에 가까운 수준)

- 애널리스트들의 평균 페이스북 주가를 263.11로 제시

참고

페이스북 고통은 스냅의 행복, 3분기 스냅 실적 분석 및 향후 스냅 전망

코로나 이후 디지탈 광고 트렌드, 구글과 페이스북은 여전히 건재할까?

애플과 페이스북의 고객 데이타 확보 경쟁, 반목속에 실질적 동맹 가능성

페이스북 샵이 쇼피파이에게 재앙인 이유와 쇼피파이 전략

페이스북 샵, 아마존 공략 위한 페이스북의 이커머스 전략 무기

페이스북과 실리콘 밸리의 값 비싼 교훈 – 소셜 미디어를 무기화했고 지금 그 댓가를 치르고 있다

페이스북 디자인 비평 프로세스가 가르쳐 준 4가지 교훈

10대들의 소셜 미디어 이용 행태 – 뜨는 유투브 vs 지는 페이스북

페이스북 문제 해결 제언 – 광고가 아닌 인터넷 유료화를 주장하는 래니어(Jaron Lanier) TED강연

광고없는 페이스북은 성공 가능할까? 너무 큰 이상과 현실사이 갭

10대가 카톡대신 페메(페이스북 메신저)를 사용하는 이유?

커뮤니티가 흐르는 광장을 꿈꾸는 애플, 오프라인 커뮤니티를 꿈꾸는 페이스북

페이스북의 영리한 브랜드 전략 – 광고를 줄이고 소통을 늘려 강력한 브랜드를 만들다

페이스북 실적 정리

기대치 상회한 2분기 페이스북 실적, 메타버스 비전과 성장 둔화 경고의 혼란스런 전망

광고비 상승으로 매출 48%, 영업이익 93% 증가한 1분기 페이스북 실적 및 향후 페이스북 전략

호성적속에 마가 끼다, 4분기 페이스북 실적을 읽는 5가지 키워드

광고 회복으로 양호한 3분기 페이스북 실적과 불안한 페이스북 전망

페이스북 광고 불매 운동에도 성장을 지속한 20년 2분기 페이스북 실적