여기에서는 태슬라 분석의 중요한 요소가되는 테슬라 판매량 및 테슬라 판매량 전망 관련 분석 내용을 모아보려고 합니다.

분기별 테슬라 판매량 발표자료 및 IB들의 판매량 추정치 그리고 판매량에 기반한 테슬라 주가 전망 등등의 자료를 중심으로 업데이트 해보고자 합니다.

4분기 테슬라 판매량을 보는 월가의 시각

어제 발표한 2022년 4분기 테슬라 판매량은 월가의 예상치에 미치지 못하면서 폭락하고 있는 테슬라 주가에 심한 의문점을 던져 주었습니다.

비록 월가 예상치에 부합하지는 못했지만 여전히 테슬라 성장성을 믿는 측과 이미 테스라 주가가 심하게 과대 평가되어 잇다는 주장까지 다양한 월가 IB 전문가들의 평가를 살펴 보았습니다. 아직 의견을 개진한 IB들이 많지는 않아 발표 자룔르 중심으로 살펴보았습니다.

- 골드만삭스, 테슬라 4분기 판매량은 실망스럽지만, 테슬라는 원가(Cost)와 솔류션 부문 선두업체로 장기적 성장 가능

- 번스타인, 테슬라 주가는 과대평가되고 있으며, 테슬라 수요 문제를 과소 평가한 투자자들이 곧 재평가할 것이라고 주장

- 웨드부시, 테슬라 수요와 공급간 균열이 점점 더 명백해디고 있다고 주

- 마켓워치, 월가 전문가들의 의견을 소개하며, 2023년 테슬라 매출 및 주당 순이익 추정치가 낮아지고 있다고 분석

모건스탠리. ‘글로벌 전기차 시장 선두주자’, 테슬라 주식을 저렴하게 인수할 기회라고 주장합니다.

- 4분기 테슬라 판매량은 월가 컨세서스보다는 낮지만 모건스탠리 예상보다는 높다

- 이번 테슬라 주가폭락은 전기차 리더 테슬라 주식을 저렴하게 매집할 수 있는 기회 제공

테슬라가 4분기 판매량 40.5만대를 보고한 후 모건스탠리 분석가 Adam Jonas는 이러한 테슬라 판매량은 월가 컨센서스보다 3-4% 낮지만 자신의 예상치보다 거의 2% 높은 것이라고 지적했습니다.

그는 투자자들과의 논의에서 매수 측 기대치는 41만에서 42.5만대 사이에 있었다고 지적합니다.

Jonas는 Tesla 주식 투자의견 Overweight 등급과 테슬라 주가목표 250달러를 반복하면, 최근의 테슬라 주가 약세는 “장기적인 성장 잠재력을 가진 글로벌 EV 시장 리더를 더 합리적인 가격에 살 수 있는 기회의 창”이라고 주장합니다.”

웨드부시, 수요 문제와 Twitter 포커스는 테슬라에 “퍼펙트 스톰”을 생성

- 4분기 판매량 미달은 2023년 불길한 시작을 안내

- 테슬라의 가장 큰 걱정거리는 경쟁 격화와 중국 소비 둔화 우려된느 상황에서 테슬라 경쟁력이 약화되고 있다는 것

- 40%이상 비중을 차지하는 중국의 약화를 만회하기 위해 더 큰 가격인하등이 우려되고 있음

- 전기차 수요 문제와 머스크의 트위터 올인이 테슬라 “퍼펙트 스톰”의 원인이라고 지적

웨드부시 분석가 대니얼 아이브스는 실망스런 테슬라 판매량 보고 후 테슬라 주식에 대한 대규모 매도로 폭락한 것은 테슬라 주가 상승 스토리에 먹구름을 드리우는 끔찍한 2022년을 보내고 2023년 시작점에서 분명한 불길한 시작을 안내하고 있다고 지적합니다.

현재 테슬라의 가장 큰 걱정거리는 NIO, Xpeng 및 기타 업체들이 약화된 중국 소비자들의 수요로 작아진 파이를 차지하기 위해 싸우는 가운데, 특히 중국 수요 위축 우려가 미국내에서 꾸준히 증가하고 있는 상황에서 갑옷에 심각한 균열을 보이고 있다는 것이라고 Ives는 주장합니다.

중국이 테슬라의 세계 성장 스토리의 40% 이상을 차지하고 있는 상황에서, 이것은 어두운 거시적 배경에서 시장 점유율을 얻기 위해 잠재적인 가격 전쟁이 발생함에 따라 수요를 자극하기 위해 향후 몇 달 동안 더 큰 가격 인하를 초래할 가능성이 월가의 큰 우려라고 그는 덧붙였습니다.

분석가들은 수요 문제와 머스크의 트위터 집중이 결합되어 “퍼펙트 스톰”을 만든다고 믿습니다

그는 테슬라 주가목표 175달러와, 테슬라 주식 투자의견을 Outperformance 등급을 유지했습니다.

RBC Capital, 테슬라 주가목표를 225달러에서 186달러로 하향

- 4분기 테슬라 판매량은 자사 예상치보다 소폭 낮지만

- 예상치 미달은 투자자들의 수요에 대한 우려를 증폭시켰다고 지적

RBC 캐피털 분석가 조셉 스팍은 테슬라 주가목표를 225달러에서 186달러로 낮췄고, 테슬라 주식 투자의견 Outperformance 등급을 유지했습니다.

2022년 4분기 테슬라 판매량 40.5만대는 그의 40.85만대보다는 소폭 낮을 뿐이며지만, 매도 사이드 컨센서스보다 약 3% 낮았으며 “수요 우려 견해를 강화시켰을 것”이라고 주장했습니다.

그는 오로지 수익 기반 평가 지표로 전환하면서 테슬라 주가목표를 낮췄다고 Spak은 설명했습니다.

도이체방크, 테슬라 주가목표를 270달러에서 250달러로 하향

- 4분기 테슬라 판매량은 3분기보다 증가했지만 도이치 예상치 42만대에 미달

- 테슬라 목표치 505 성장에는 미치지 못했지만 2022년 매크로 역풍을 고려하면 선방한 결과

- 테슬라는 2023년 성장을 위한 최상의 위치에 있다고 긍정 평가

도이체방크 분석가 에마뉘엘 로스너는 테슬라 주가목표를 270달러에서 250달러로 낮췄고, 테슬라 주식 투자의견 매수 등급을 유지했습니다.

테슬라는 4분기 말 운송중인 자동차의 증가, 중국의 거시적 약세, 미국의 배송 밀어내기 등을 반영하여 4분기 판매량 405,300대를 발표했는데, 이는 3분기 343,800대보다 증가했지만 도이치의 예상치인 42만대를 밑돌았다고 로스너는 연구 노트에서 투자자들에게 말했습니다.

분석가는 2022년 판매량은 테슬라의 장기 목표인 50% 성장에는 미치지 못했지만 코로나 폐쇄, 공급망 문제, 거시적 취약성 증가, 특히 중국의 소비자 환경 문제 등의 상황에서 여전히 견고한 결과를 보여준다고 긍정적으로 평가합니다.

그는 테슬라가 2023년 성장을 위한 최상의 위치에 있다고 믿습니다.

코웬, 테슬라 주가목표를 205달러에서 122달러로 하향

- 테슬라 생산량이 판매량보다 8.55 많은 것은 많은 시사점을 줌

- 테슬라 판매량 저조는 공체 체제를 변경 때문

보다 균형잡힌 지역 혼합 공급으로 전환해 배송중인 차량이 증가했기 때문

코웬 분석가 제프리 오스본은 테슬라 주가목표를 205달러에서 122달러로 낮췄고, 테슬라 주식 투자의견 Marketperform 등급을 유지했습니다.

분석가는 4분기 판매 예상치를 달성하지 못햇다고 지적했으며 테슬라 생산은 월가 컨센서스와 일치하며, 생산이 판매량보다 8.5% 높은 것은 회사가 보다 균형 잡힌 지역 혼합 차량으로 전환함에 따라 운송 중인 차량이 증가했기 때문이라고 말했습니다.

Oppenheimer, 4분기 테슬라 판매량 발표 후 수요 우려가 가속화될 것으로 예상

- 4분기 테슬라 판매량은 기대치를 낮추었어도 지다랫기에 수요 우려가 증폭되고 있음

- 이제 테슬라 자동차 매출총이익률과 영업이익률에 신경쓸 타임

- 테슬라 생산량 확대 및 판매 확대로 이익률은 예상외로 잘 나올 가능성

- 테슬라 주가 변화는 4분기 실적 발표 결과롸 2023년 가이던스 발표에 달려 있음

오펜하이머 분석가 콜린 러쉬는 2022년 4분기 테슬라 판매량 405,000대를 발표하면서, 이미 분기 동안 약 5% 하락한 예상치를 밑돌면서 수요 완화에 대한 투자자들의 우려가 가속화될 것으로 예상합니다.

이 회사는 지역별 배송 패턴의 변화가 시기에 영향을 미친다고 지적했지만, 그는 분기말 할인과 대기 기간 단축이 약세를 뒷받침할 것으로 기대하고 있습니다.

Rusch는 투자자들이 이제 수익성과 장기적인 가격 목표에 대한 견해를 새롭게 하기 위해 자동차 매출총이익률과 영업이익률을 고려할 것이라고 믿고 있습니다.

테슬라 생산 규모가 증가함에 따라 이달 말 테슬라 실적 발표 시 예상했던 것보다 더 나은 이익률과 현금 흐름을 보일 가능성을 보고 있습니다.

분석가는 점유율을 기대할 것입니다

분석가는 4분기 판매량 발표로 테슬라 주가가 하락할 것으로 예상하지만, 잠재적으로 1월 말에 전체 결과와 2023년 가이드의 발표로 반등할 수 있다고 보고 있습니다.

그는 테슬라 주식 투자의견 Perform 등급을 부여했습니다.

Truist, 리비안 주가목표를 65달러에서 50달러로 하향

Truist 분석가 Jordan Levy는 리비안 주가목표를 65달러에서 50달러로 낮췄지만, 리비안 주식 투자의견 매수 등급을 유지했습니다.

분석가들은 테슬라 판매가 적을 것이라는 예상은 이미 테슬라 주가에 반영되고, 이러한 예상을 반영해 테슬라 판매량 추정치가 낮아졌음에도 불구하고 월가 컨센서스 판매량을 충족하지 못했다는 점을 지적하고 있습니다.

Levy는 리비안의 장기적인 가치 제안과 상당한 시장 역풍에 맞서 물량을 늘릴 수 있는 능력에 대해 여전히 신뢰하고 있다고 덧붙였습니다.

골드만삭스, 테슬라는 장기적 성장 가능, 테슬라 주가목표를 235달러에서 205달러로 하향

골드만 삭스 분석가 마크 델라니는 테슬라 주가목표를 235달러에서 205달러로 낮췄고, ’22년 4분기 테슬라 판매량 약 40.5만대와 4분기 생산량 약 44만대이 월가 컨센서스에 미달하는 발표 후에도 테슬라 주식 투자의견 매수 등급을 유지했습니다.

이 분석가는 4분기 테슬라 판매량 및 생산량 보고서는 테슬라에 대한 부정적 평가가 증가(an incremental negative)하는 것으로 평가했지만 테슬라가 청정 모빌리티/전기차 분야에서 비용 및 완전한 솔루션 선두업체라는 점을 감안할 때 테슬라는 여전히 장기적인 성장 위치에 있다고 주장했습니다.

번스타인, 테슬라 주가는 과대 평가되고 있다며, 4분기 판매량 발표 후 테슬라 투자의견 Underform 등급 유지

테슬라는 ’22년 12월 적극적인 가격 할인에도 불구하고 4분기 테슬라 판매량이 40.5만대로 전년비 31% 증가에 그쳤으며, 월가 컨센서스 41.8만대를 밑돌았다고 번스타인(Bernstein) 분석가 Tony Sacconaghi는 지적했습니다.

이 분석가들은 테슬라가 “중대한 수요 문제”에 직면해 있으며, 상당한 가격 인하에도 불구하고 4분기 밸류에이션 배수는 0.65배 미만일 가능성이 높다고 믿고 있습니다.

Sacconaghi는 특히 현재 7인승 모델 Y를 제외하고 IRA 리베이트를 받을 자격이 있는 “테슬라 모델 없다”는 지적이 있기 때문에 2023년에도 수요 도전이 지속될 것으로 예상합니다.

그 분석가는 테슬라 주식이 “더 많은 고통을 받고 있다”고 주장합니다.

한편, 테슬라 주식은 현재 그의 2050 DCF(현금흐름할인법, Discounted Cash Flow)에 가깝게 거래되고 있고 투자자들의 심리는 “끔찍하다”고 평가합니다.

즉, 그는 많은 투자자들이 테슬라가 직면한 수요 문제의 규모를 과소평가했으며, 2023/2024년 수치가 실질적으로 재설정될 수 있다고 믿습니다.

Sacconaghi는 또한 더 높은 금리/더 낮은 소비자 지출로 인해 테슬라와 같은 높은 밸류에이션 주식에 대해 계속해서 불균형적인 영향을 미치는 가운데 더 광범위한 시장 압력의 가능성을 우려합니다.

그는 테슬라 주가목표 150달러와 테슬라 주식 투자의견 Underform 등급을 제시했습니다.

웨드부시, 테슬라 수요와 공급간 균열이 명백해지고 있으며, 4분기 판매량 수치는 실망스럽다.

웨드부시 분석가 Daniel Lives는 테슬라가 수요와 공급간 균열이 발생하고 있다고 염려합니다.

- 테슬라 판매량 발표 전에 이미 수요와 공급 균열이 테슬라에게서 발생하고 있으며, 4분기 테슬라 판매량은 낙관적이지 않다고 주장

- 22년 4분기 테슬라 판매량 발표에 “이는 실망스러운 인도 수치였으며, 테슬라 강세론자들은 기뻐하지 않을 것”이라고 혹평했습니다.

마켓워치, 테슬라 판매량 미달성은 수요 균열이 일어나고 있음을 극명히 보여준다고 평가

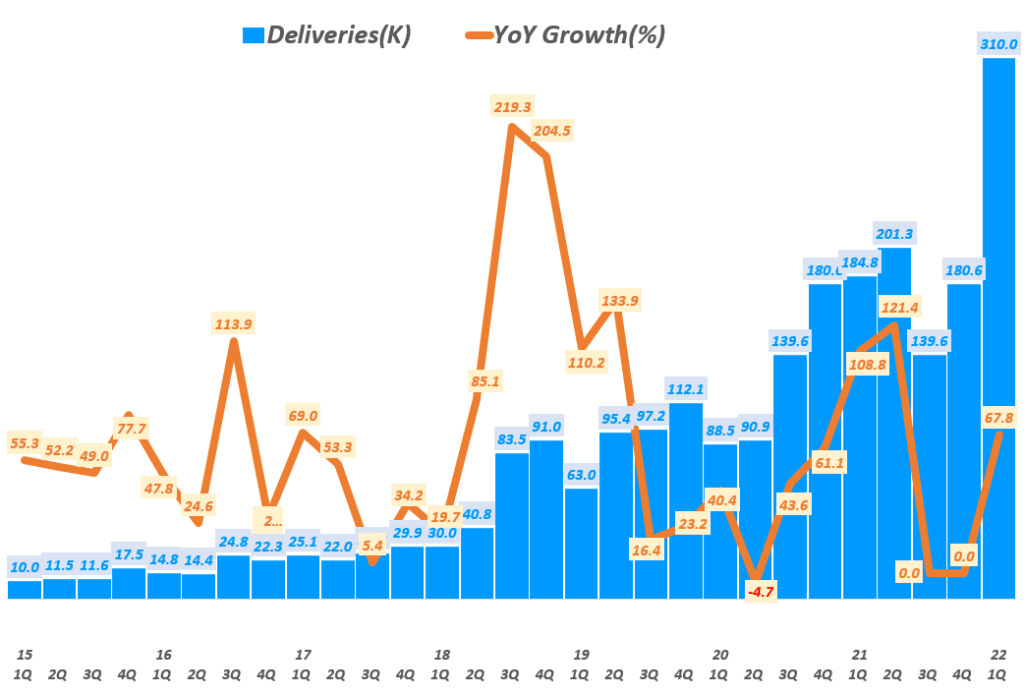

- 4분기 테슬라 판매량 40.5만대는 월가 컨센서스보다 2만대이상 적은 것으로 전년비 31% 증가

- 4분기 테슬라 생상량은 43.97만대로 전년비 40% 증가

- 2022년 연간 테슬라 자동차 판매는 131만대로 40% 증가, 137만대를 생산

- FactSet 분석에 따르면 월가는 42.7만대 판매를 예상했으나, 월가 예상보다 판매가 저조함에 따라 테슬라 전기차 수요 우려가 줄어들지 않을 것으로 전망

- 테슬라는 이미 중국 시장 경쟁 격화로 수요 우려로 테슬라 가격을 내렸으며, 22년 12월부터 생산 단축 조치에 들어갔고 이를 23년 1월까지 연장해 수요 우려를 증폭시키고 있음

- 이미 베른스타인 분석가들은 테슬라 주가 하방 압력기 커질 수 있다고 우려

- ‘이미 많은 테슬라 투자자들이 테슬라가 직면한 수요 문제의 규모를 과소평가했으며, 2023/2024년 수치가 실질적으로 재설정될 수 있다’고 주장했습니다.

- 또한 Bernstein 분석가들은 금리상승/소비둔화로 테슬라와 같은 고평가 주식에 불균형적 영향을 미치려는 광범위한 시장 압력에 직면할 가능성이 증가하고 있다고 염려했습니다.

- 웨드부시 분석가 dan Ivis는 수요와 공급 균열이 테슬라에게 발생하고 있다는 점이 명백해지고 있으며, 4분기 테슬라 판매량은 낙관적이지 않다고 주장했었습니다.

- 월가 분석가들은 테슬라 경영진이 연간 50% 증가를 예측했기 때문에 2023년 테슬라 판매량 예상을 192만대로 보고 있습니다.

- 하지만 2022년 테슬라는 단 한분기만 예상치를 뛰어넘엇고 나머지 3분기는 월가 예상치에 미달했습니다.

- 따라 테슬라 목표를 믿지 못하는 월가는 2023년 테슬라 매출 및 이익 추정치를 낮추고 있습니다.

- 3분기 말 매출 21.2억 달러와 주당순이익 6.13달러에서

- 4분기 말엔 매출 19.2억 달러와 주당순이익 5.59달러로 하향 조정되었습니다.

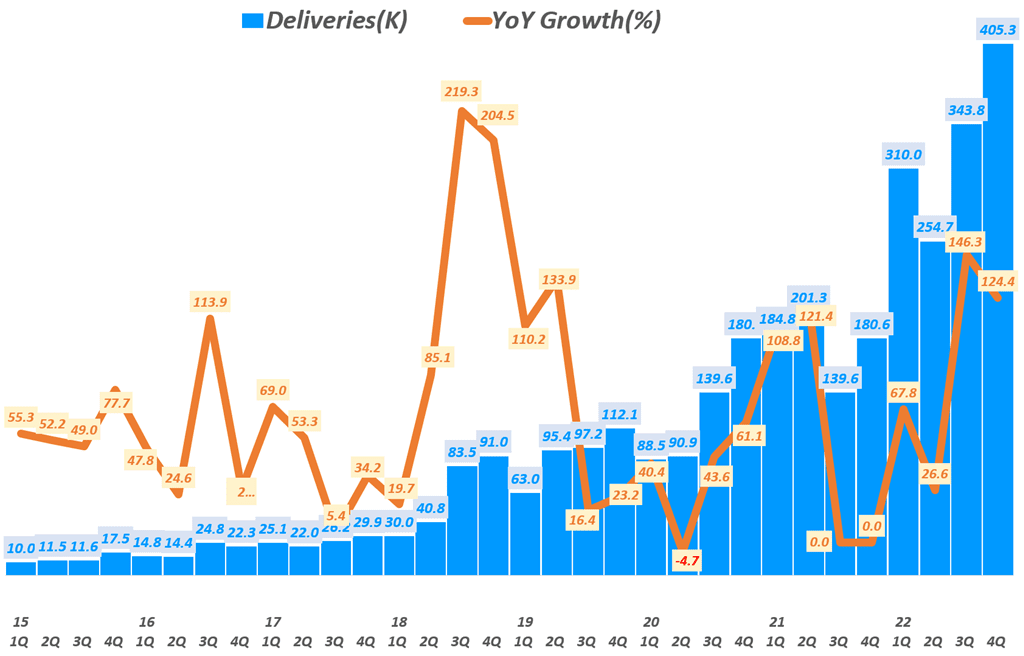

22년 4분기 테슬라 판매량 40만대로 31% 증가

테슬라 주가가 폭락하는 가운데 발표된 4분기 테슬라 판매량은 원가의 예상보다 낮은 40만대선에 그쳤습니다.

긍정적으로 볼 요소가 많다.

하지만 긍정적으로 보면 전년비 31% 증가했고, 2022년 전체로도 전년비 40% 증가했기 때문에 아주 우수한 수치라고 할 수 있습니다. ’19년부터 연평균 성장률(CAGR)도 64%에 이릅니다.

하지만 시장의 눈은 높아질대로 높아져 있어 연간 40% 성장은 눈에 차지 않은게 현실이기도 합니다. 일론 머스크는 50% 성장을 장담하기도 했기도 했지요.

불행중 다행으로 테슬라 판매량 40만대 턱걸이 한것을 긍정적으로 보는 게 나을 듯 합니다.40만대 이하로 나왔으면 판매량 쇼크로 테슬라 주가는 한층 폭락을 면치 못햇을듯한데요.

월가 예상치에 못미치는 테슬라 판매량으로 오늘 여는 미국 증시에서 테슬라 주가는 약세를 면치 못하겠지만 폭락으로 이어지지는 않을 것 같습니다.

하지만 판매량 저조라는 악재에 마진콜이 붙으면 다시한번 폭락이 나올 수도 있겠죠. 하지남 대체적으로 12월 4번의 마진콜 폭락으로 마진콜은 어느 정도 진정되엇다는 의견이 우세한 듯 합니다. 개인적인 의견이니..

4분기 테슬라 판매량 40.53만대로 31% 증가

- 인도 기준 4분기 테슬라 판매량 40.53만대로

- 전년비 31% 증가, 전분기 비 17.9% 증가

- 4분기 테슬라 판매량에 대해 월가는 47.5만대까지 예상하는 움직임 있으나,

- 중국 코로나 봉쇄 등등 수요 위축 등으로 월가 컨센서스는 43만대 수준으로 크게 하락

- 4분기 테슬라 판매량은 월가 컨센서스 43.5만대보다 2만대 이상 낮은 것이며

- 최근 기대치를 크게 낮춘 웨드부시 41만대나 도이체방크 42만대보다 크게 낮은 수준

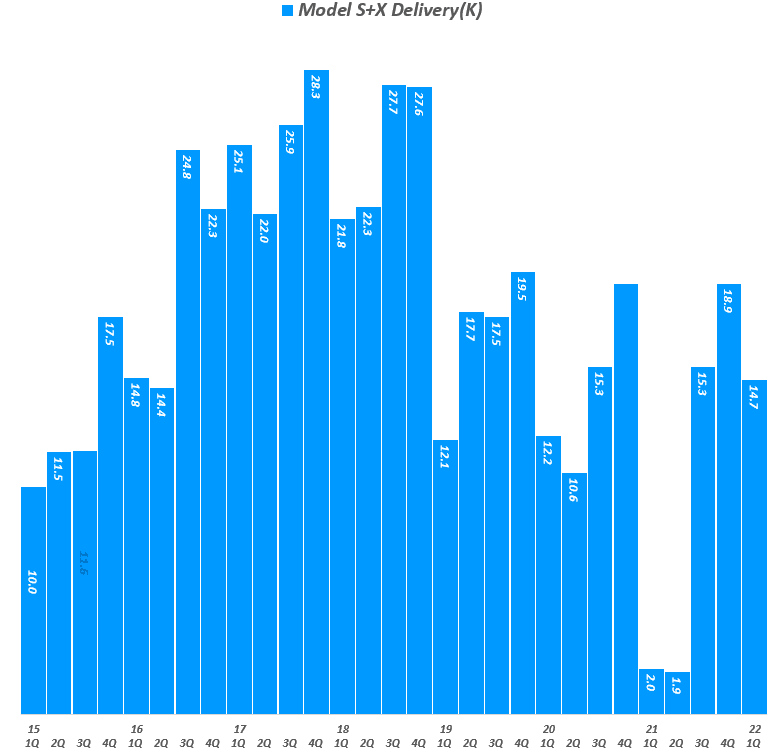

- 상위 기종인 모델 S/X 판매량은 1.71만대로 전년비 9.4% 감소했고 전분기 비 8.2% 감소

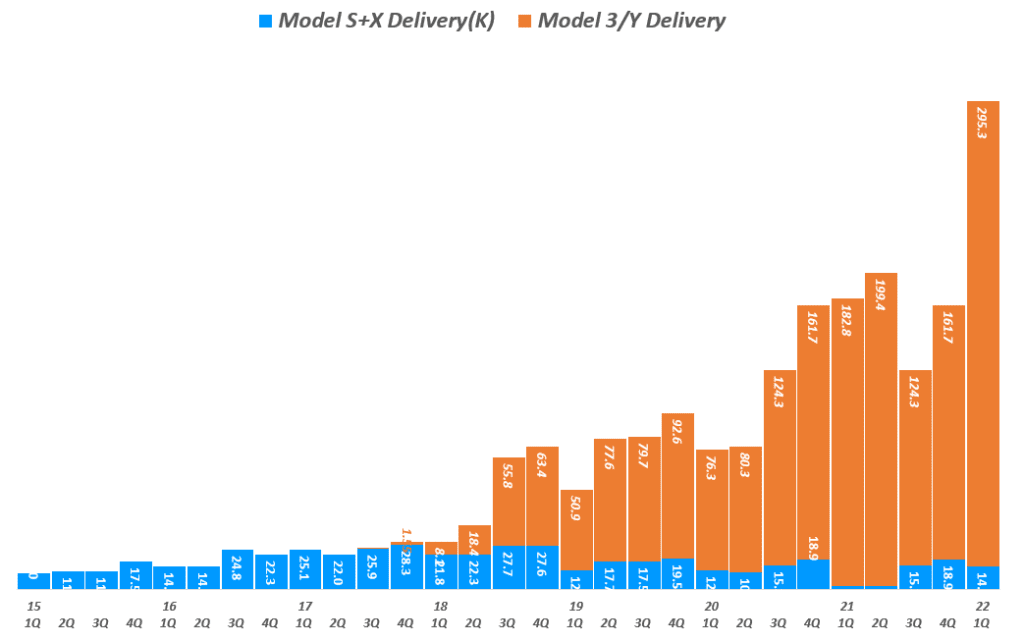

- 모델3/Y 판매량은 38.81만대로 전년비 140% 증가 및 전분기비 19.4% 증가

- 테슬라 판매량 중에서 저가 모델인 모델 3/Y 비중은 95.8%로 전년동기 89.5%에서 크게 증가

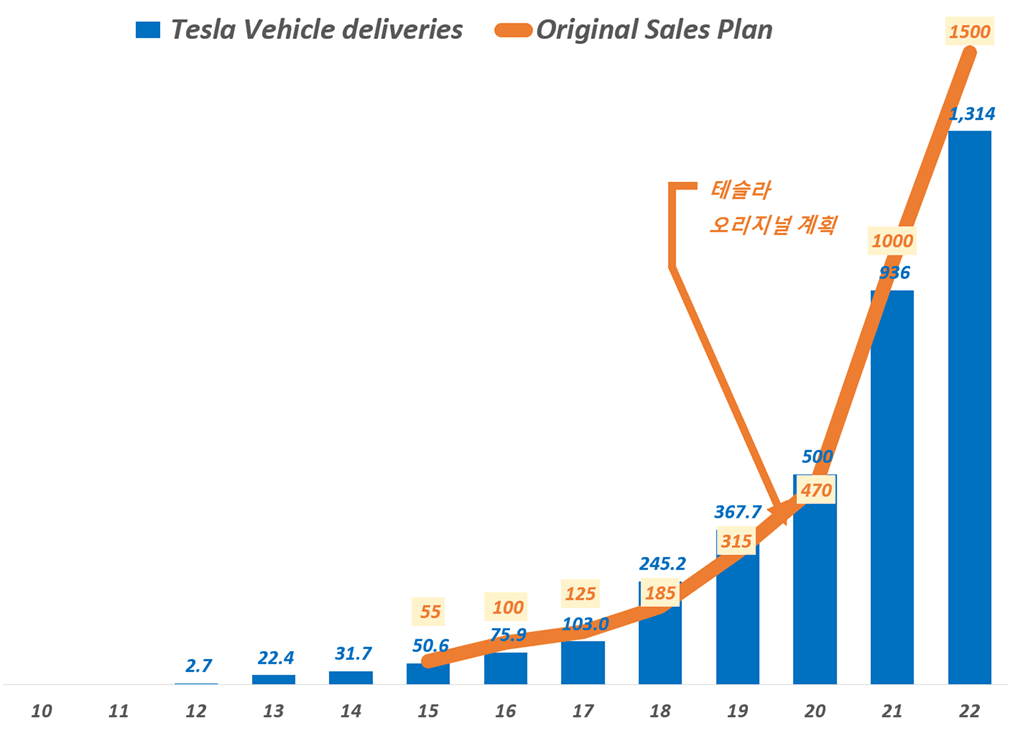

2022년 연간 테슬라 판매량 131.4만대로 40% 증가

- 2022년 테슬라 판매량은 131.4만대로 전년 93.6만대 비 40.3% 증가

- 하지만 테슬라 목표, 일런 머스크가 공언한 150만대에는 크게 미치지 못함

- 연도별로 ’18년에서 ’20년까지는 공언한 목표 판매량을 압도했지만, ’21년 및 ’22년에는 공언한 판매 목표에는 미치지 못하고 있음

- 상위 모델인 모델 S/X 판매는 6.7만대로 ’19년 수준으로 회복했다는 점은 테슬라 매출총이익률이나 영업이익률 측면에서 긍정적 해석 요소

2023년 테슬라 판매량 예상

- 월가의 2023년 테슬라 판매량 예상치는 179만대 수준

- 테슬라 내부 판매 목표로 모델 3/Y기준 210만대 이상을 추진하고 있다는 보도가 있었음

2023년 전기차 시장을 보는 월가의 시선(12/28)

2023년 전기차 시장 예상

- 미셸 크렙스 콕스오토모티브 수석 애널리스트

- ’23년 전기차 시장의 어려움 지속

- 반도체 부족 및 자동차 가격 인상 문제는 이어질 것

- 경기침체는 전기차 판매에 큰 영향을 미치지는 않을 것

- “전기차 소비를 촉진하는 법안과 정책의 영향으로 전기차 기업들이 순풍을 탔다”고 분석

인플레이션 감축법(IRA)이 발효되면 소비자들은 신규 전기차를 구입할 때 7500달러의 세액공제를 받게 되며, 인프라 패키지 법안으로 미국 내 35개주 5만3000마일의 도로에 전기차 충전소가 설치됨

- 아담 조나스 모건스탠리 애널리스트

- 전기차에 대한 수요 감소, 디플레이션, 수요와 공급의 비우호적인 움직임 등을 고려할 때 자동차 업계의 실적에 도전적인(challenging) 한 해가 될 것

- 미국 경제와 금융 여건이 자동차 수요에 역풍을 불러와 재고가 쌓이게 될 가능성이 높다

- 이러한 요인들은 전기차 ‘가격 인하로 이어질 것’으로 전망

- 웰스파고의 콜린 랭건 애널리스트

- “파도가 일렁이는 바다가 여전히 앞에 있다(choppy water still ahead)”라며 험난한 상황을 예고

- “인플레이션 압력으로 인해 자동차 업체들이 2023년 이익률 목표치를 달성하지 못할 수 있다”고 예상

전기차 시장 전망

- 모건스탠리 분석가 조나스는 전기차 보급률 추정치를 하향

- 2025년 13% → 11%, 2030년 32% → 26%로 하향

- 글로벌 전기차 보급률 ’22년 10.1% → ’23년 11.8% 상승 예상

- 미국 전기차 보급률 ’22년 4.2% → ’23년 5%로 상승 예상

- KPMG의 ‘연례 글로벌 자동차 조사’(915명 이상의 자동차 기업 경영진을 대상 조사)

- 미국 신차 중 전기차 비중은 ’22년 조사 65% → ’23년 35%로 하락

- 2030년 전기차 시장을 주도할(lead) 회사로 테슬라 응답자 ’22년 418명으로 압도적 → ’23년 223명으로 크게 감소

- 애플 응답자가 133명으로 크게 증가

S&P 글로벌모빌리티, 테슬라 점유율은 65% → 20%(’25년)로 하락(12/01)

- ’20년 테슬라 점유율 79%

- ’21년 테슬라 점유율 71%

- ’22년 테슬라 점유율(1~9월까지) 65%

- ’25년 전기차 브랜드가 급격히 늘어나고 경쟁이 치열해지고 시장 규모가 커지면서 테슬라 점유율ㅇㄴ 20%로 하락 예상

- 현재 전기차 브렌드 48 → 159개(’25년)로 증가

글로벌 시장조사업체 스탠더드앤드푸어스(S&P) 글로벌모빌리티에 따르면 올해 1∼9월 테슬라의 미국 전기차 시장점유율은 65%였다. 해당 기간 등록된 전기차는 모두 52만5000대로, 이 중 테슬라가 34만 대다.

S&P 글로벌모빌리티는 테슬라의 시장점유율이 2020년 79%, 지난해 71%에 이어 매년 하락 중이라고 지적했다. 테슬라가 여전히 시장의 3분의 2를 차지하고 있지만 전기차 시장이 빠르게 성장하면서 초기 선점 효과가 떨어질 수밖에 없는 것으로 풀이된다. 보고서는 현재 미국 내에서 전기차를 판매하는 브랜드가 48개에 그치지만, 2025년이면 159개로 늘어날 것으로 전망했다. 이에 따라 2025년이면 테슬라 점유율이 20%까지 하락할 것으로 추정했다.

올해 9월 말까지 미국 전기차 시장 점유율 순위는 테슬라에 이어 포드가 7%로 2위에 올라 있다. 이어 기아(5%), 쉐보레(4%), 현대차(4%)가 뒤를 이었다. 현대차와 기아를 합치면 9%로 테슬라에 이은 2위다. 모델별로는 현대차 아이오닉5와 기아 EV6가 판매량 기준 전기차 모델 순위 7, 8위를 차지했다. 다만 테슬라 모델Y와 모델3를 제외하면 올해 3만 대 이상 팔린 전기차는 없었다.

웨드부시, ’22년 4분기 테슬라 판매량 예상은 시장 기대에 미치지 못하는 41만대 수준

다른 자동차 회사들과 마찬가지로 테슬라도 세계 최대 장도차 시장인 중국에서 수요 감소에 직면했습니다.

이를 타개하기 위해 12월 테슬라는 가격을 인하하고 추가 인센티브를 제공하기 시작했습니다. 테슬라는 보험 비용에 대한 보조금 외에도 모델 3 및 모델 Y 가격을 최대 9%까지 인하했습니다.

이러한 테슬라 상하이 공장 생산 축소 소식은 중국을 포함한 전기자동차 수요에 대한 우려르 증폭시키고, 트위터에 대한 일론 머스크의 괴상한 게입 리스크와 최근 테슬라 주식 매도에 대한 우려 등이 겹쳐지면서 테슬라 주가는 8%이상 폭락하면서 2년만에 최저치를 기록해 10월 초이래 테슬라 주가는 절반이상 하락했습니다.

- Brokerage China Merchants Bank International(CMBI)은 화요일 발표한 보고서에서 Tesla의 12월 1일부터 12월 25일까지 중국의 일일 평균 소매 판매가 전년 대비 28% 감소했다고 밝혔습니다.

테슬라는 12월 1일 ~ 12월 25일간 중국 자동차 판매는 36,533개를 기록했다고 밝혔습니다. - 중국 주간 소매 자동차 판매 데이터를 추적하는 중개업체는 12월 25일까지 자동차 업계 판매는 전년비 거의 15% 증가했다고 밝혔습니다.

- 테슬라 최대 전기차 라이벌(BYD?)는 동기간 전기차 판매가 93% 증가했습니다.

테슬라 주가 하락은 수요 저조 우려때문

Roth Capital Partners의 분석가인 Craig Irwin은 테슬라 주가 하락은 전기차 수요 위축 우려때문이라고 분석합니다.

“올해 테슬라 주가 약세의 대부분은 전 세계적으로 수요가 저조하다는 지표 때문입니다. 테슬라 예상 매출 성장은 여전히 놀라운 수준이지만 테슬라 시가총액 3,850억 달러 가치를 유지할 정도로 놀라운 수준은 아닙니다.”

Cowen의 애널리스트 Jeffrey Osborne은 테슬라의 중국에 대한 과도한 의존이 부담을 주고 있다고 평가합니다.

“테슬라 전기차 시장 점유율이 정점에 도달했으며 이익을 위해 중국에 대한 과도한 의존과 공장 폐쇄에 대한 우려가 테슬라 주식에 부담을 주고 있다고 생각합니다. 테슬라는 대부분의 국가에서 프로모션 진행중이고 배송 리드 타임이 1~2주에 불과하기 때문에 재고를 소진한 것으로 보입니다.”

Canaccord Genuity 애널리스트 George Gianarikas는 지난주 투자자들에게 보낸 메모에서 테슬라 주가 하락에도 불구하고 테슬라 혁신곡선은 가속화되고 있다고 평가하며 2023년 회복될 수 있을 것으로 전망했습니다.

“테슬라 주가 하락에도 불구하고 테슬라 혁신 곡선은 가속화되고 있는 것으로 보입니다. 이는 제품 업데이트가 기껏해야 정체된 것처럼 보이는 다른 대형 기술 회사와 극명한 대조를 이룹니다.

2023년에는 테슬라 주가 회복의 ‘그린 싹’이 나타날 수 있습니다.”

월가 분석가들은 테슬라 매출은 2022년 54% 증가하고 2023년에는 37% 증가할 것으로 전망하고 있습니다.

4분기 테슬라 판매관련해 수요 부진등으로 판매 예상치를 낮추고 있습니다.

- 웨드부시, 원가 컨센서스 43.5만대에 미치지 못하는 41만~41.5만대에 그칠 것

- 도이체방크, 테슬라의 4분기 배송 예상치를 42만 대로 축소

’22년 3Q 테슬라 판매량을 읽는 월가의 시선

지난 일요일 3분기 테슬라 판매량(인도량) 및 테슬라 전기차 생산량이 발표되었습니다.

테슬라 전기차 생산량은 월가 예상치에 부합했지만, 테슬라 판매량은 월가 예상치에 미다하면서 월요일 테슬라 주가는 8.6% 크게 하락했습니다. 지난 주에는 테슬라 AI데이가 있었고 상당한 미래 비전을 보여주었음에도 불구하고 테슬라 주가는 크게 빠지면서 아무런 모멤텀이 되지못했습니다.

이에 대해서 월가에서는 부정적인 평가보다는 긍정적인 평가가 더 우세한 것 같습니다.

- 3분기 테슬라 생산량은 365K로 월가 예상치 상회했으나,

3분기 테슬라 판매량(인도 기준)은 343k대로 월가 예상치 364K에 미치지 못했습니다. - 일론 머스크는 3분기 판매량 미스에 대해 새로운 배송 시스템 변경 때문이라고 해명햇으며, 그동안 월가 기준치에 맞추기 위해 분기말에는 디자이너를 비롯한 모든 직원을 동원해 생산량과 인도량을 맞추기 위해 노력했지만, 이는 너무 비횰적이라서 이번 3분기에는 정상적인 프로세스로 진행했다고 밝힘

- 더 이상 월가 눈치를보지않겠다는 일론 머스크의 의지 또는 테슬라 펀더먼탈의 굳건함을 보여주는 사례로 해석할 수 있음

- 월가는 3분기 예상치 미스는 큰 문제는 아니며, 오히려 4분기 판매량이 크게 늘어날 것이며, 일부에서는 475K까지 예상

- 테슬라 내부적으로 4분기 생산량을 크게 늘리고 이를 기반으로 2023년 대응해 2023년에는 BMW와 비슷한 수준의 판매량을 보일 것을 목표로 하고 있다고 함

- 테슬라 내부 목표에 따르면 2023년 말 테슬라 모델 Y 및 모델 3 판매는 누적 210만대에 이를 것으로 예상

- 아무튼 3분기 판매량이 감소함에 따라 3분기 매출 총이익률은 28% 수준을 유지할 것으로 예상 매출 및 이익은 다소 줄어들 것으로 전망

- 반대로 4분기는 매출 및 이익은 크게 증가할 것으로 전망

- 한편 테슬라 AI데이에 대한 평가는 극과 극으로 갈림, 모건스탠리는 주가 상승의 촉매제가 되지 못햇다고 혹평했으나, Tuist는 테슬라 가치를 높이는 요인으로 작용한다고 후하게 평가했음

아래 월가의 평가들을 살펴보시죠.

JP모건, 테슬라 주가 목표를 137달러에서 153달러로 상향

JP모건 분석가 라이언 브링크만은 테슬라 주가 목표를 137달러에서 153달러로 상향 조정하고 해당 주식 투자 의견을 Underweight 등급을 유지했습니다.

이 분석가는 테슬라의 3분기 인도량이 자신의 추정치에 부합했지만 월가 추정치에는 미치지 못했다고 밝혔습니다.

그는 테슬라 AI 데이 행사는 “긍정적인 촉매가 부족하다”고 평가했습니다.

오펜하이머, 테슬라 3분기 인도량 미스에도 불구하고 메수 기조 유지

Oppenheimer 분석가인 Colin Rusch는 테슬라가 새로운 지역 배송 시스템으로 전환함에 따라 Tesla Q3 배송이 월가의 기대에 미치지 못해 실망했다고 지적합니다.

365K대 생산했기 대문에 인도되지 못한 9K 차량은 4분기 인도량 실적 호조에 대한 기대를 하게 만든다고 덧붙입니다.

이 분석가는 약세장에서 이러한 결과가 (테슬라) 주가 약세를 요구한다고 예상하지만, 테슬라는 계속해서 가격을 인상하고 있으며 맞춤형 구성은 2023년 1분기/2분기 후반에 납품될 것으로 추정합니다.

Rusch는 이러한 결과로 테슬라 주식에 대한 점진적인 하향 압력을 보고 놀라지 않을 것이지만, 제조 마진이 견실하게 유지될 것이며 4분기 인도량 상승에 놀랄 수 있을 것으로 예상하고 있습니다.

그는 이러한 약점에고 매수할 것입니다. 그는 테슬라 주식 투자의견으로 Outperform 등급을 유지했습니다.

웨드부시, 3분기 인도량 미스에도 불구하고 테스라 주가 강세를 점칩니다.

Wedbush 분석가인 Daniel Ives는 Tesla가 3분기 343,000대의 인도량을 발표했는데, 이는 월가 예상치 364,000대를 놓쳤다고 지적합니다.

3분기 테슬라 생산량은 365k로 월가 예상치를 상회했습니다.

이 분석가는 테슬라가 중국의 고립된 지역을 포함해 일부 납품 문제를 “분명히” 겪었다고 지적합니다.

Ives는 Tesla의 논리(지역별 배송 시스템을 변경했다는)가 서류상으로는 타당하지만 월가는 10월 19일 Tesla의 실적 컨퍼런스 콜에 대한 연말 단위 지침을 듣기 전까지 수요 문제에 대한 미해결 우려가 지속될 것이라고 주장합니다.

그는 4분기 배송 예상이 매우 강력하며 475,000개 이상의 엄청난 숫자에 근접할 수 있다고 믿고 있습니다.

간단히 말해서, 이번 3분기는 별 문제가 없고, 3분기 배송 수치가 더 적어져 월가가 실망햇지만 그만큼 4분기 배송이 증가할 것입니다.

그렇기는 하지만, 그는 이것을 23년 4분기에 더 부드러운 배송 궤도의 시작이라기보다는 물류적인 과속방지턱에 더 가깝다고 보고 있으며, 테슬라 이야기에 대해서는 여전히 낙관적입니다.

그는 테슬라 주식 투자의견으로 Outperform 등급과 테슬라 주가목표 360달러를 유지했습니다.

Truist, Tesla 주가 목표를 333달러에서 348달러로 상향

Truist 분석가 William Stein은 Tesla 주가 목표를 333달러에서 348달러로 올렸고 해당 주식에 대한 투자의견 Buy 등급을 유지했습니다.

ADAS/자율성(ADAS/autonomy), AIaaS 및 휴머노이드 AI 로봇에 대한 회사의 AI Day의 업데이트는 그가 세 가지 프로그램 모두에서 상업적 성공 가능성에 대한 그의 추정치를 높이도록 유도하고 있다고 분석가는 연구 노트에서 투자자들에게 말합니다.

Stein은 Tesla의 3분기 차량 인도 부족 이후 FY22 EPS 전망을 4.47달러에서 4.33달러로 줄이고 있지만 AI 노력의 더 큰 성공 가능성은 가격 측면에서 그의 단기 모델 수정을 “상당히 압도”한다고 덧붙였습니다.

Dutsche Bank, Tesla Q3 인도량이 운송 문제로 낮아졌다고 지적

테슬라는 2분기 상하이 코로나 봉쇄 영향에서 회복됨에 따라 2분기의 255,000대보다 증가한 3분기 343,800대 인도량을 보고했지만 분기 말에 운송 중인 차량이 증가했기 때문에 도이체 방크 예측치인 367,000대를 밑돌았다고 도이체방크의 분석가 에마뉘엘 로스너가 투자자들에게 밝혔습니다.

분석가는 이번 분기의 생산량이 총 366,000대로 예상치에 훨씬 근접했다고 지적합니다.

Rosner는 3분기 매출 전망치를 229억 달러에서 216억 달러로 하향 조정했습니다. 매출촡이익률은 28.1%로 유지되고 주당 순이익은 1.04달러로 이전 예측치인 1.14달러보다 감소했습니다.

로이터, Tesla는 2023년까지 4분기 생산량이 급증할 것으로 전망

Tesla는 4분기에 모델 Y와 모델 3 전기 자동차의 “생산 급증”을 계획하고 있으며, 2023년에는 이러한 성장을 바탕으로 구축할 것으로 로이터 통신이 확보한 내부 계획이 보여줍니다.

로이터는 테슬라의 생산 전망치가 달성되면 2023년 말까지 독일 고급 자동차 회사 BMW 생상 규모에 근접하게 될 것이라고 보도했습니다.

테슬라는 내년 1~3분기까지 모델 Y와 모델 3의 159만대 생산을 전망하고 있으며, 이는 2023년 말 210만대 이상의 판매로 본 궤도에 오를 것이라고 보고서는 지적했습니다.

The Information, Tesla는 직원에게 기본 현금 보조금을 제공하기 시작합니다.

테슬라는 직원들에게 기본 인센티브로 현금 보조금을 주기 시작했다고 The Information는 보도했습니다.

The Information의 Mark Matousek와 Becky Peterson은 테슬라 내부 문서를 인용하여, 테슬라가 전통적으로 주어왔던 주식 지분 대신 자 기본 인센티브로 현금 보조금을 주기 시작할 계획이라고 보도했습니다.

모건스탠리, 미국 경기침체와 ‘테슬라 친화적’ IRA가 GM에 변화를 강요할 수 있다고 주장

모건 스탠리의 분석가 아담 조나스는 투자자들에게 보내는 메모에서 잠재적인 미국 경기 침체와 매우 “테슬라 친화적인” 인플레이션 감소법 또는 IRA의 조합이 제너럴 모터스와 포드 모두에게 “가능한 구조적 변화를 강요할 힘 벡터”가 될 수 있다고 주장했습니다.

Jonas는 GM이 2010년 11월 17일 IPO 가격인 약 33달러에 장을 마쳤다고 지적했는데요. 이는 “GM의 주가가 역사상 가장 큰 소비자 신용/자동차 신용 순풍 영역 중 하나였을 수 있는 것에서 거의 상승하지 못했다는 것을 보여줍니다.” 는 평가입니다.

조나스는 GM 주식 투자의견으로 Equal Weight 등급과 주가 목표 42달러를 유지했습니다

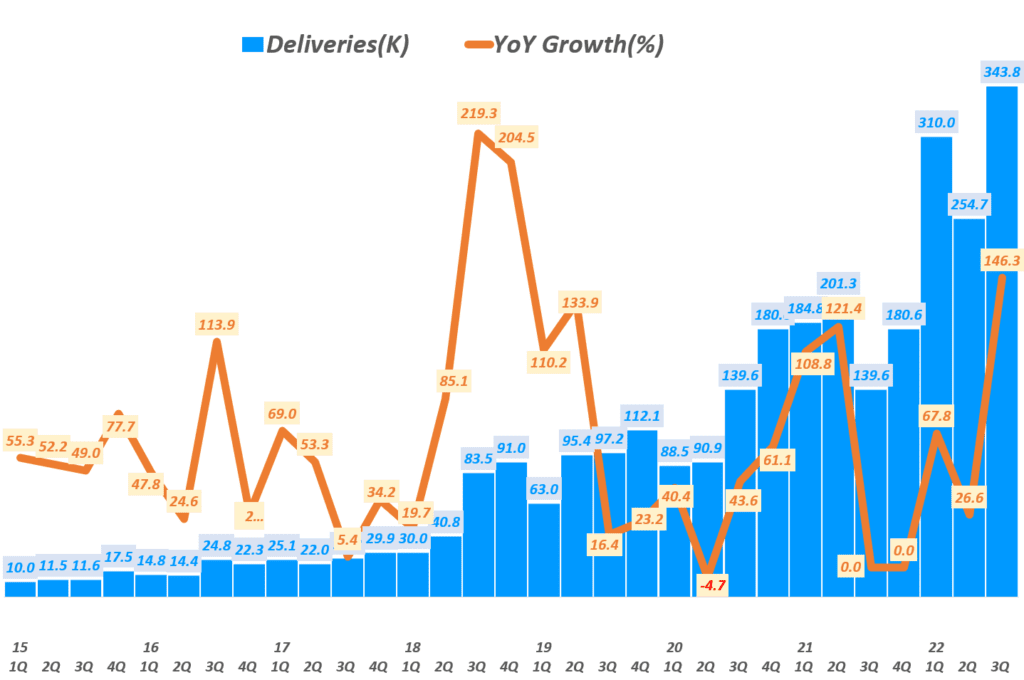

’22년 2Q 테슬라 판매량 255K, 전분기 비 18% 감소

여러가지로 어려웠던 22년 2분기 테슬라는 254.7K의 테슬라 전기차를 판매해 전년비 26.6% 증가했지만 처음으로 분기 30만대 판매를 돌파했던 전분기에 비해서는 18% 감소했습니다.

’22년 2분기는 많은 일들이 일어나면서 새로운 기록들을 쏟아냈습니다. 코로나 확산에 따른 중국 봉쇄나 러시아-우크라이나 침공 지속으로 공급측면의 인플레이션 및 공급 중단은 여러 산업에 영향을 미쳤습니다.

이런 가운데 ’22년 2분기기 지나 실적들이 속속 발표되면서 어려웠던 한 분기가 조명되고 있습니다. 아래 간단히 정리해 봤습니다.

’22년 7월 2일 테슬라는 지난 분기에 비해서 18% 줄어든 2분기 테슬라 전기차 판매(인도량 기준) 및 생산량을 공개했습니다.

Executive Summary

- ‘22년 2분기 테슬라 전기차 판매는 254,695대로 전년동기 판매량 201,250대에 비해서 26.6% 증가했으며,

. 이는 지난 분기 판매량 30만대 돌파이후 18% 감소하면서 다시 20만대로 주저 앉음.

. 전년 2분기는 처음으로 분기 판매 20만대를 돌파 시점이었음 - 22년 2분기 테슬라 전기차 생산량은 258,850대로 전년동기 비 15.3% 감소했음

- 이러한 테슬라 전기차 판매량 및 생산량은 월가 기대치에는 크게 미치지 못했음

. 월가는 공급망 혼란과 반도체 칩 부족 및 기타 부품 부족으로 테슬라 판매량 256,520대를 기대했었음 - 테슬라는 지난 1분기 실적 발표 시 “최대한 빨리 생산 캐파를 키울 것이다. 다년간 테슬라는 차량 판매에서 연평균 40% 성장을 달성할 것이다.”고 각오를 밝혔었음

- 2분기 중국의 봉쇄로 상하이 공장을 폐쇄하거나 부분적으로 가동해야 했으며

러시아의 우크라이나 침공으로 악화된 공급망은 테슬랑에도 악영향을 미침

또한 신규 오스틴과 베를린공장 안정화에 수십억 달러가 소요되었지만 충분한 차량과 배터리를 생산할 수 없다고 일론 머스크는 공개적으로 한탄하기도 했음

다른 자동차 기업과 비교

다른 자동차 기업과 비교를 해보죠.

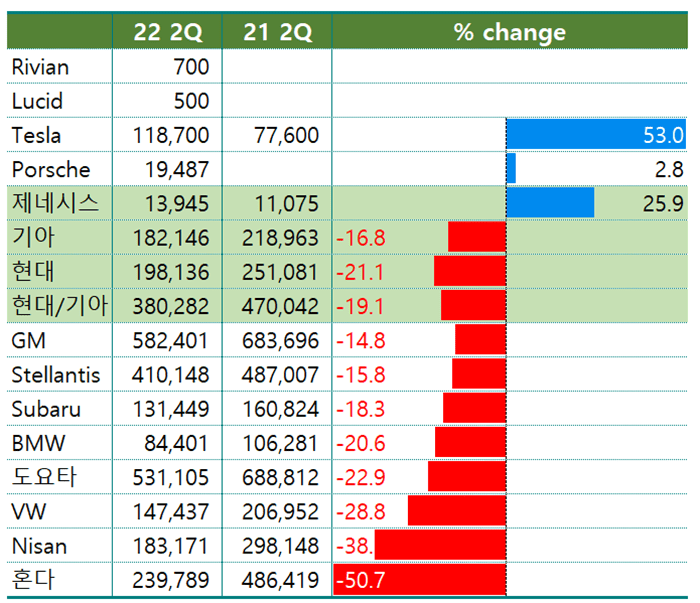

- 리비안이나 루시드와 같은 전기차 경쟁기업은 천대에도 못미치는 판매 기록

- 전년비 성장한 기업은 테슬라 53%, 포르쉐 2.8% 두개 밖에 없음

- 현대/기아는 19.1% 감소했으나, 제네시스는 26% 증가해 게속 좋은 성과르 내고 있음

비교적 정보가 풍부한 미국 시장을 기준으로 살펴보면 전년비 성장률은 테슬라 53%로 가장 높습니다. 그리고 포르쉐가 18,487대를 판매해 2.8% 증가했습니다. 메이커별로는 두 회사만이 플러스 성장한듯…

한국 기업인 현대/기아는 브랜로는 제네시스가 13,945대 판매로 26% 증가하면서 좋은 성과를 냈고 기아는 17% 감소, 현대는 21% 감소해 현대/기아 전체로 19%감소했습니다.

이러한 현대/기아차 감소는 혼다 51% 감소나 니산 38% 감소 그리고 폭스바겐 28.8% 감소등에 비해서는 매우 양호한 수준으로 보여집니다.

분기별 테슬라 전기차 판매량 추이

’22년 1분기 테슬라 판매량

’22년 4월 2일테슬라는 분기 처음으로 30만대 생산 및 판매 기록을 달설한 22년 1분기 테슬라 판매량 및 생산량을 공개했습니다. 22년 1분기 테슬라 판매량(Delivery 기준)은 31만 48대로 분기 사상 처음으로 30만대를 넘었으며, 1분기 테슬라 생산량도 305,407대로 처음으로 30만대를 넘었습니다.

여기에서는 지난 22년 1분기 테슬라 판매량을 살펴보고 몇가지 의미를 정리해 보도록 하겠습니다.

Executive Summary

- ’22년 1분기 테슬라 전기차 판매는 301,048대로 전년동기 판매량 184,800대에 비해서 68% 증가했으며,

. 이는 분기 판매량으로는 처음으로 30만대를 넘은 기록이며.

. 지난 분기 180,570대에 비해서 72% 증가했음

. 하지만 이러한 2분기 판매량은 FactSet이 집계한 월가 추정치 201,820대에는 약간 미치지 못함 - 1분기 테슬라 전기차 생산량은 305,407대로 전년동기 비 69.4% 증가했으며

전분기 생산량 179,757대에 비해서 70% 증가했음 - 이러한 테슬라 전기차 판매량 및 생산량은 월가 기대치에는 소폭 미치지 못했음

. 월가는 테슬라 판매량으로 평균 317,000대를 기대했습니다. 기관별로 278,000대에서 357,000대 사이를 예측했었습니다. - 테슬라는 “지속적인 공급망 문제와 공장 폐쇄”때문에 인도량 대비 4,641대나 적게 생산했다고 밝혔습니다.

- ’22년 1분기 대부분 자동차 회사들은 공급망 문제 등으로 전년비 판매량이 줄거나 소폭 증가하는데 그쳤습니다. 아래 데이타는 미국 내 판매량 기준

. Porsche 13,042 units -25%

. Audi 35,505 units -35%

. BMW 73,714 +3.2%

. GM 485,330 units -24% (incl 99 EV Hummer)

. Toyota 610,348 units -14.7%

. Ford 431,123 units -17%

. Stellantis 411,174 units -13%

. Honda 252,205 units -27% - 1분기 230만대를 판매하면서 테슬라는 ’22년 목표 200만대 달성 가능성을 높이고 있다는 평가

분기별 테슬라 판매량 추이

- ’22년 1분기 테슬라 전기차 판매는 301,048대로 전년동기 판매량 184,800대에 비해서 68% 증가했으며,

. 이는 분기 판매량으로는 처음으로 30만대를 넘은 기록이며.

. 지난 분기 180,570대에 비해서 72% 증가했음

. 하지만 이러한 2분기 판매량은 FactSet이 집계한 월가 추정치 201,820대에는 약간 미치지 못함 - 연도별 1분기 테슬라 판매량 추이

.2019 1Q : 63,019

.2020 1Q : 88,496

.2021 1Q : 184,877

. 2022 1Q : 310,048

프리미엄 모델 S/X 판매 추이…..

최근 1년동안 테슬라 프리미엄 모델의 생산 및 판매는 매우 매우 부진했으나 이번 분기에도 14.7K 판매에 그침녀서 여전히 부진한 모습을 보였습니다.

하지만 모델 S 신모델 양산이 순조롭게 진행되면서 테슬라 프리미엄 모델 판매도 탄력을 받을 것으로 보입니다.

대부분 자동차 회사들도 예측치를 밑돌아

’22년 1분기 대부분 자동차 회사들은 공급망 문제 등으로 전년비 판매량이 줄거나 소폭 증가하는데 그쳤습니다. 아래 제사하는 데이타는 미국 내 판매량 기준으로 정리한 것입니다.

- Porsche 13,042 units -25%

- Audi 35,505 units -35%

- BMW 73,714 +3.2%

- GM 485,330 units -24% (incl 99 EV Hummer)

- Toyota 610,348 units -14.7%

- Ford 431,123 units -17%

- Stellantis 411,174 units -13%

- Honda 252,205 units -27%

참고

어떻게 테슬라 수익성은 자동차 업계 최고 수준이 될 수 있었을까?

피터 틸, 제로투원(ZERO to ONE)에서 이야기하는 테슬라 성공 요인

테슬라가 브랜드를 키워가는 방법 – 사용 경험을 통한 구전으로 성공하기 (TESLAs Brand building case study)

테슬라 모델 3 발표로 살펴보는 테슬라 미래 – 미래자동차를 지배할 것인가?

테슬라 모델 S Plaid 출시, 프리미엄 전기차 시장을 회복할 수 있을까?

테슬라, 미국 역사상 가장 가치있는 자동차 회사가 되다

테슬라 실적 관련

매출과 이익 폭증한 1분기 테슬라 실적에서 읽어보는 테슬라 주가를 좌우할 5가지 질문

분기 판매량 20만대 시대를 연 2분기 테슬라 판매량 , 하지만 기장 기대에는 미치지 못하다

21년 1분기 테슬라 판매 18만대로 기대 이상이나 프리미엄 모델 판매는 급감

매출 긍정과 손익 부정의 4분기 테슬라 실적, 주가를 설명하기엔 다소 부족했다.

[실적 차트] 테슬라 연도별 실적 트렌드 – 매출, 이익, 전기차 판매 등

3분기 테슬라 판매량 급증했으나 시장 기대에는 못 미쳐 , 판매 43% & 생산 51% 증가

20년 2분기 테슬라 실적, 매출 감소 속 손익 개선으로 장기 성장성이 높아지다.

코로나 팬데믹에도 선방한 20년 1분기 테슬라 실적 분석

매출과 이익 모두 깜짝 실적을 보인 3분기 테슬라 실적과 향후 테슬라 전망

테슬라 위기 극복

아래는 테슬라가 경영 위기를 겪을 당시 테슬라 경영 전략관련 읽을 만한 글을 소개하고, 이슈에 대해 나름 정리하며 테슬라 전략에 대한 관점을 세우는 포스팅으로 이 테슬라 위기 시리즈를 채워 보았던 글들입니다.

테슬라에게 경제적 해자(Econimic Moat)가 있을까? 미래 가능성을 읽어보다.

아쉽지만 그래도 잘했어, 테슬라 2018년 4분기 실적

테슬라 2018년 2분기 실적 – 생존 가능성에 대한 6가지 질문에 답하다.

테슬라 위기가 증폭되고 있다. – 2018년 1분기 실적에서 읽어보는 시사점 7가지

엘론 머스크의 테슬라 파산 가능성을 높이는 5가지 위험 요소

월가는 테슬라의 고객 잠재력을 과소 평가하고 테슬라 위기를 과장하고 있다.

엘론 머스크의 테슬라는 현금 문제 해결이 불가능 할 것 by WSJ

테슬라 모델 3 수익성이 충분하다는 견해가 힘을 얻고 있다

테슬라 모델 3는 이제 낡은 스트리가 되었다. 새로운 스토리가 필요해!

자동차 업계가 주시하는 테슬라 생산 공장 – 새로운 혁신이 시작되는 곳

구조조정을 발표한 테슬라 주가가 오히려 폭등하는 이유?

다시 월가와 정면 승부하는 엘론 머스크, 테슬라 위기 극복을 위한 6가지 승부수