월스트리트저널은 최근 인텔이 파운드리 사업을 강화하기 위해 약 300억 달러에 파운드리 점유율 3~4위를 차지하고 있는 글로벌파운드리 인수를 추진하고 있다고 밝혔습니다. 여기서는 인텔 글로벌파운드리 인수가 삼성전자 주가에 미치는 영향에 대해서 간단히 살펴봤습니다.

인텔의 이전 전략은 반도체 제조를 포기하고 칩 디자인인 집중하는 것으로 방향을 잡았지만, 점점 파운드리를 비롯한 반도체 생산의 중요성이 커지면서 새로운 CEO로 취임한 팻 겔신저(Gelsinger)는 이전과는 달리 파운드리 투자를 통한 경쟁력있는 파운드리 기업으로 성장하겠다고 밝혔습니다.

그러한 인텔 전략 변화가 글로벌파운드리 인수와 같은 과감한 시도로 이어지고 있고, 이는 파운드리시 장에서 글로벌파운드리 경쟁력 여부와 상관없이 삼성전자 주가에는 부정적으로 작용할 가능성이 있어 보입니다.

글로벌파운드리 점유율 하락세, 시장 지위를 잃고 있다

이번에 인텔 인수설이 나온 글로벌파운드리는 AMD(Advanced Micro Devices Inc.)의 반도체 생산 사업부였지만, 2009년 AMD가 반도체 생산 시설을 분리하기로 결정하면서 매각되면서 법인화 되었습니다.

현재 글로벌파운드리는 아부다비(Abu Dhabi) 정부 투자사인 무바달라 인베스트먼트(Mubadala Investment)가 소유하고 있고, 글로벌파운드리 본사는 미국에 있습니다.

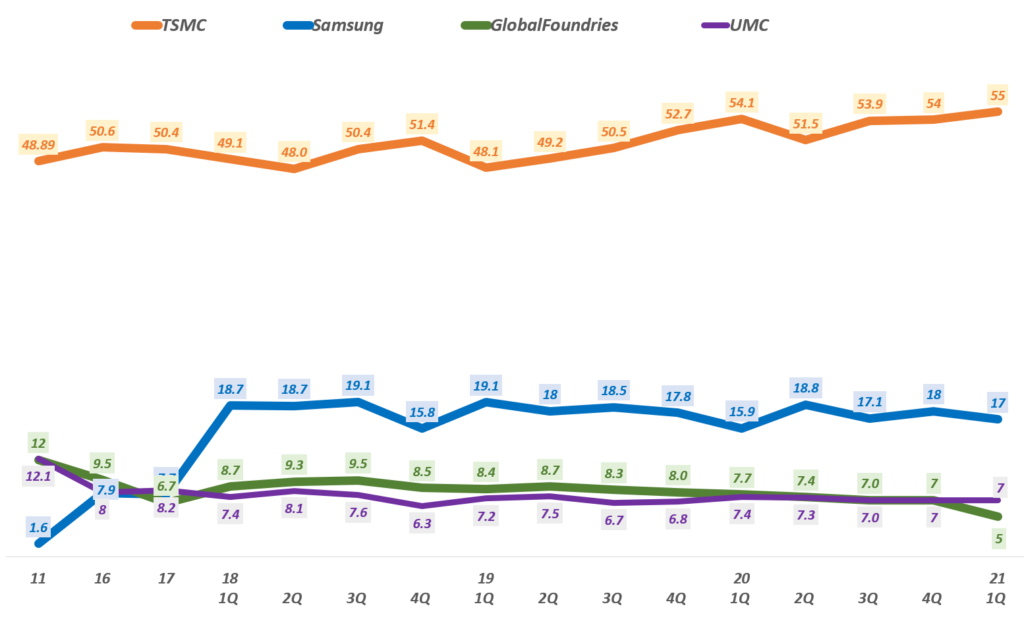

굴로벌파운드리 점유율은 2012년에는 12%로 10%이상을 유지했으나 점점 더 점유율이 하락해 21년1분기에는 5% 수준으로 하락했습니다.

그리고 글로벌파우늗리 매출도 그렇게 긍정적이지는 않습니다. 2020년 글로벌파운드리 매출은 57억 달러로 2017년 61.67억 달러에서 크게 줄었습니다.

인텔 인수설로 21년 말 또는 22년 IPO 예정인 글로벌파운드리 가치가 크게 상승

다만 2021년 반도체 수요가 증가하고, 특히 일부 글로벌파운드리 집중하면서 강점을 가지고 있는 부분에서 반도체 공급 부족등으로 단가 등이 오르면서 글로벌파운드리 21년 매출은 전년비 10%정조 증가할 것으로 전망되고 있습니다.

이렇게 반도체 수요 증가 및 미국 정부의 적극적인 반도체 투자 지원 분귀기 등등으로 IPO 가능성을 높게 보고 21년 말 도는 22년 상장을 준비중이었습니다.

이러한 가운데 터저나온 인텔 인수설 또는 인수 협의는 글로벌파운드리 가치를 300달러 이상으로 높여줄 것으로 월스트리트저널은 전망하고 있습니다.

글로벌파운드리가 경쟁력을 잃은 이유

한때 명실상부한 업계 2위였던 글로벌파운드리가 파운드리 시장에서 경쟁력을 잃고 시장점유율이 5% 정도로 하락한 이유는 기본적으로 시장 변화를 리딩할 적극적 투자없이 안정적인 수익 중심 운영에 집중했기 때문입니다.

위에서 언급한대로 2009년 AMD 제조사업부에서 분리된 글로벌파운드리는 Chartered Semiconductor 인수하는 등 파운드리 서비스 업체로 성장하기 위한 노력에 박차를 가합니다.

하지만 AMD 사내 제조부분에서 파운드리 서비스 업체로 변환은 생각처럼 쉽지는 않았습니다. TSMC와 같은 종합 파운드리 업체와 경쟁하고 위해서는 핵심 기술 확보, 패키징 기수르 설계 서비스 및 프로세스 전문 지식들이 필요했습니다.

이러한 문제를 해결하기 위해 2015년 IBM 반도체 그룹을 인수해 첨단 기술 및 고급 인력들을 확보하면서 어느 정도 이런 문제를 해결해 왔습니다.

그러나 문제가 너무 너무 빨리 변하는 반도체 업계 트렌드였습니다.

예전 ‘마이크로칩 하나에 저장할 수 있는 데이터 양이 24개월마다 2배씩 증가한다’는 인텔 공동 설립자 무어의 법칙이 정설로 이야기 되었고, 이후에는 ‘메모리 집적도는 매년 2배씩 증가한다’는 황창규회장의 황의 법칙이 회자되었고, 최근에는 ‘AI를 구동하는 반동체 성능은 2년마다 두배이상 향상된다.’는 젠슨 황 엔비디아 CEO의 주장이 회자되는 것처럼 반도체 기술은 너무도 빠르게 변하고 있습니다.

첨단 공정 투자 포기, 대신 패키지 분야에 집중

이렇게 빠르게 변하는 반도체 기술 발전과 첨단 공정 투자에 대응하기 위해서는 천문학적 투자가 필요했습니다.

이런 문제에 직면해 글로벌파운드리는 TSMC와 같은 선도업체와 경쟁하기에는 기술과 자본이 부족했습니다. 결국 글로벌파운드리는 TSMC와 같은 선도 업체와의 정면 승부를 포기하고 기존 공정을 더 오래 활용하고, 패키징 기술 부분에서 혁신을 통해서 업계 기술 변화에 대응하는 것으로 전략을 수정했습니다.

7나노 공정을 도입하기 위해서는 EUV와 같은 고가의 장비 도입이 불가피해지면서 공정 업그레이드 비용은 천문학적으로 증가했습니다. 결국 글로벌파운드리는 엄청남 투자가 들어가는 7나노 공정 투자를 포기했습니다.

그리고 프로세스 개발, 전력 프로세스 제조 및 맞춤형 ASIC(Application-Specific Integrated Circuit) 제조를 담담해왔던 IBM팹인 싱가포르와 Fishkill New York의 소규모 팹과 수익성이 낮은 팹들을 매각해 버렸습니다.

그 대신 글로벌파운드리는 아날로그, 5G와 같은 특수 공정 기술에 초점을 맞추고 투자를 강화해 왔습니다. 그리고 2D와 3D칩 아키텍처를 위한 패키징 기술에 집중해 왔습니다.

AMD는 글로벌파운드리 모회사였기 때문에 지금도 글로벌파운드리의 가장 큰 고객 중의 하나입니다. 월스트리트저널 보도에 따르면 21년 한해 AMD는 글로벌파우늗리에 약 16억 달러 칩생산을 의뢰했다고 합니다.

AMD는 요즘 성가를 올리고 있는 라이젠 프로세서 칩과 그래픽 코어 등은 TSMC에 제조를 의뢰하고, 글로벌파운드리에는 라이젠 프로세서 I/O 칩들의 제조를 의뢰하면서 이 정도의 매출 비중을 차지하고 있습니다.

이러한 AMD향 매출 규모는 2020년 글로벌파운드 매출 57억 달러의 28%에 해당하는 수준으로 아직도 AMD 의존도가 매우 높습니다.

이러한 글로벌파운드리 전략은 안정적인 수익을 가능하게 했지만, 매출이 줄고, 점유율이 감소하면서 점차 파운드리 업계에서 듣보잡으로 전락하게 만들었고, 반면 TSMC는 시장의 절대적인 강자로 떠올랐고, 이러 시장에 진입한 삼성은 기술력과 막강한 자본력을 기반으로 단순에 업계 2위로 떠오르면서 TSMC와 경쟁하기 시작했습니다.

인텔의 글로벌파운드리 인수가 삼성전자 주가에 미치는 영향

글로벌파운드리 경쟁력이 별로라 삼성잔자에 미치는 영향은 제한적

단기적으로 인텔의 글로벌파운드리 인수가 삼성전자 전략에 미치는 영향은 제한적일 수 있습니다.

글로벌파운드는 파운드리 시장의 최첨단 공정 경쟁에서 밀려 거의 경쟁력이 없기 때문입니다. 다만 인텔이 막강한 자본력을 동원해 첨단 공정에 투자한다면 장기적으로는 좋은 승부가 될 것으로 보입니다.

더우기 미국 업체로 첨단 공정 수요가 대부분 미국 업체들로부터 나오기 때문에 인텔과 글로벌파운드리는 상대적으로 유리한 입장에 처할 수 있습니다.

삼성으로서는 TSMC와 경쟁도 버거운데 3위업체가 맹렬히 치고 올라온다면 더욱 더 투자를 강화할 수밖에 없지 않을까 싶습니다.

그러나 모멘텀이 없는 삼성전자 주가는 부정적 심리가 강화되면서 하락 가능성

그러나 주가는 심리의 문제라고 볼 수 있는데요. 파운드리 업계에서 경쟁력이 약하기 때문에 인텔이 인수한 글로벌파운드리가 별 위협은 되지 못한다는 객관적인 사실은 별로 큰 주목을 받지 못할 것입니다.

우선은 인텔이 생각보다 세게 나오고 있다는 점이 부각되면서 파운드리 부분에서 어는 정도 성과를 낼 것이라는 기대가 높아질 것 같습니다.

이와는 반대로 삼성전자에게는 부정적으로 작용할 가능성이 커질 것으로 보입니다.

최근 삼성전자 미래 전망에 대한 부정적인 의견이 강화되고 있고, 파운드리 부분에서 삼성전자 경쟁력이 다소 과대 평가되었다는 지적도 나오는 가운데 이러한 인텔의 적극적인 움직임은 삼성전자 투자자들에게는 삼성전자 미래 성장성을 의심할 수 있는 계기로 작용할 가능성이 큽니다.

삼성전자 주가가 상승할 뚜렸한 모멤텀을 찾지 못해 부진을 겪고 있는 현 상황에서는 삼성전자 주가에 심리적으로 부정적으로 작용해 상승보다는 하락으로 작용할 가능성이 커 보입니다.

일가에서 이야기하는대로 삼성이 현재 상황을 돌파하기 위한 적극적인 인수합병과 같은 적극적인 움직임마닝 삼성전자 주가를 우상향으로 움직일 수 있을 것 같습니다.

참고

삼성전자와 TSMC의 초미세 파운드리 기술 경쟁 개요와 전망

인텔과 결별한 애플 M1칩 적용 맥북이 소비자를 흔들 세가지 요소

2021년 2분기 실적 관련

2분기 마이크론 실적, 매출 37% 및 순이익 171% 증가와 더불어 강한 메모리 수요 예측

2021년 1분기 실적 관련

반도체 수요 증가로 호실적의 1분기 마이크론 실적 및 향후 마이크론 전망

게이밍과 암호화폐 덕분 급증한 1분기 엔비디아 실적과 긍정적인 엔비디아 전망

반도체 호황에도 매출 감소와 이익 급감한 1분기 인텔 실적, 턴어라운드 가능할까?

사용자 증가 둔화에도 폭발적인 이익 증가, 1분기 줌 실적 및 향후 줌 전망

1분기 램리서치 실적, 반도체 투자 증가로 역대 최대 실적

매출 증가? 문제는 사용자 둔화야, 실망스런 트위터 실적과 향후 트위터 주가 전망

1분기 페이팔 실적 발표에서 읽는 페이팔 암호화폐 비전과 페이팔 비전

2020년 4분기 실적 관련

시장 기대를 넘은 4분기 인텔 실적과 여전히 불안정한 향후 인텔 전망

최고 이익율과 점유율을 갱신한 4분기 TSMC 실적 및 향후 TSMC 전망

긍정적인 4분기 마이크론 실적과 밝은 반도체 전망 그리고 마이크론 주가

2020년 3분기 실적 관련

반도체 거인의 몰락이 시작될까? 3분기 인텔 실적과 향후 인텔 전망

깜짝 실적과 어두운 전망의 3분기 마이크론 실적 및 향후 마이크론 전망 분석

게임과 데이타센터 매출 덕분 57% 성장, 3분기 엔비디아 매출 및 향후 엔비디아 전망

견조한 3분기 TSMC 실적과 더 강력한 4분기 TSMC 전망

희망과 우려가 교차한 3분기 에이디테크놀로지 실적과 향후 에이디테크놀로지 전망

매출 131%과 손익 605% 증가, 3분기 인텍플러스 실적 및 향후 인텍플러스 전망

2020년 2분기 실적 관련

20년 2분기 엔비디아 실적, 데이타센터 매출 폭발로 50% 성장

20년 2분기 TSMC 실적, 괴물같은 매출과 이익 증가

20년 2분기 에이디테크놀로지 실적, 매출 46% 고성장 지속

20년 2분기 네패스 실적을 통해 본 네패스 전망 – 현재보다는 장기 전망