4분기 테슬라 실적 발표 후 테슬라 실적을 보는 월가 IB들의 의견을 간단리 정리해 봤습니다.

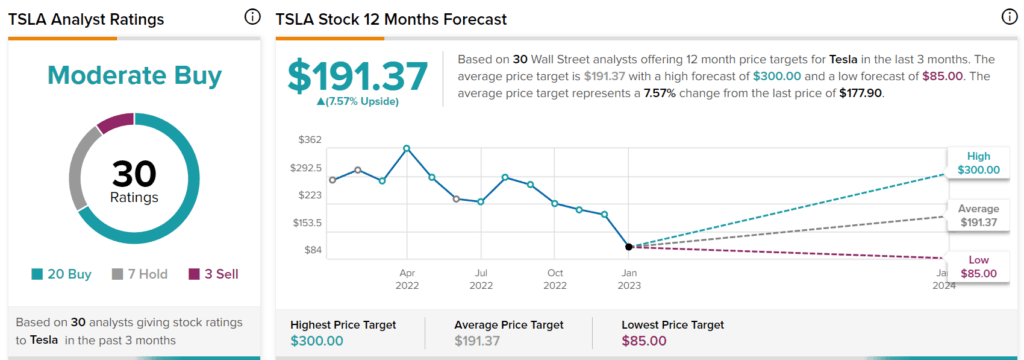

테슬라 투자의견은 투자의견을 제시한 30개 IB 중에서 매수 의견은 20군데, 보유 등급 7군데, 매두 등급 3군데를 제시하고 있네요.

월가 IB들이 제시하는 테슬라 목표주가는 평균 191.37달러이고 테슬라 주가목표 최고치는 300달러, 최저치는 85달러가 제시되고 있습니다.

테슬라 투자의견 및 테슬라 주가목표

모건스탠리, FY23 테슬라 주당순이익(EPS)는 3달러로 바닥을 칠 수 있다고 예상

모건 스탠리의 분석가 아담 조나스는 테슬라의 4분기 실적 보고서에 이어 에너지 및 서비스 비용 통제 강화로 (테슬라 가격 하락 전략에 따른) 자동차 매출총이익률 200bp 손실이 상쇄되었다고 말했습니다.

이 분석가는 테슬라의 FY23 180만 대의 생산 가이더느가 예상과 일치했다고 지적하며, 테슬라 가격 인하로 마진이 낮아질 것으로 예상하고 FY23 수익이 주당 3달러 가까이 하락하며 바닥을 칠 수 있다고 생각합니다. (참고 ’21년 1.63달러, ’22년 3.62달러)

그러나 웰스파고는 테슬라 마진 목표에 회의적입니다. 또한, IRA 저축은 회사의 기대에 미치지 못했다고 보고 있습니다.(Wells is skeptical of margin targets. Also, IRA savings fell short of the firm’s expectations)

번스타인, 4분기 실적 발표 후 테슬라 주식에서 ‘파손’ 상태를 유지하고 있습니다

번스타인의 분석가 토니 사코나기는 테슬라의 4분기 실적과 실적 발표가 주식시장 활황과 하락에 뭔가를 제공했다고 보고 있습니다.

황소들에게는 성장 스토리가 살아있습니다

반면 곰의 경우, 수치는 거짓말을 하지 않으며, 자동차 총 마진은 예상보다 훨씬 더 나빴습니다.

번스타인은 여전히 “테슬라 주식으로 손실을 본” 상태입니다. 한편, 이 주식은 현재 가격 목표치와 2050 DCF 부근에서 거래되고 있으며, 테슬라는 수요 탄력성을 창출한 것으로 보이며, 3월 1일에 분석가의 날을 앞두고 있습니다.

그럼에도 불구하고, 컨센서스 수치가 충분히 초기화될 것인지 그리고 테슬라가 올해 동안 여전히 수요 문제로 어려움을 겪을 수 있을지는 불분명하다고 주장합니다.

최근의 수요 도전은 또한 테슬라의 시장 점유율과 마진에 대한 장기적인 예측이 너무 높을 수 있는지에 대한 의문을 제기합니다. 번스타인은 테슬라 주각목표 150달러와 테슬라 투자의견 Underperform 등급을 유지했습니다.

Wolfe Research, 테슬라 주가목표를 160달러에서 185달러로 상향

울프 리서치의 분석가 로드 러쉬는 테슬라 주가목표를 160달러에서 185달러로 상향 조정했으며 4분기 테슬라 실적 결과에도 테슬라 투자의견 Outperformance 등급을 유지하고 있습니다.

4분기 테슬라 실적 발표에서 테슬라는 성장과 마진에 대한 “장려적인 메시지”를 제공하는 한편, 계속해서 확대되는 경쟁 우위를 강조했다고 분석가는 투자자들에게 말합니다.

이 분석가는 테슬라가 수익 창출에 대해 “경영진이 전반적으로 올바른 의견을 제시했다”고 생각합니다.

BofA, 테슬라 주가목표를 130달러에서 155달러로 상향

BofA 분석가인 John Murphy는 테슬라 주가목표를 130달러에서 155달러로 올렸고 4분기 결과가 나온 후에도 테슬라 투자의견 중립 등급을 유지했습니다.

분석가는 연구 노트에서 투자자들에게 추정치에 비해 매출이 증가한 것은 모델링된 것보다 낮은 세율과 이자 수익에서 의미 있는 기여 때문이라고 말합니다.

그 회사는 동료 평가와 시장 평가가 주어진 주식에 대해 배수를 조정했습니다. 테슬라 주식은 공정한 가격에 있다고 생각합니다.

일렉트릭, 테슬라는 Cybertruck 타임라인 업데이트 보도

테슬라는 사이버 트럭 타임라인에 대한 업데이트를 제공했다고 엘레트렉의 프레드 램버트가 보고합니다.

지난 2019년, 테슬라는 원래 2021년 말에 사이버 트럭을 출시할 계획이었지만,

이 날짜는 결국 2022년 말로,

마침내 2023년 중반으로 미끄러졌습니다.

CEO Elon Musk는 최근 4분기 실적 컨퍼런스 콜에서 다음과 같이 말했습니다,

“우리는 (사이버트럭) 생산이 이번 여름 중에 시작될 것으로 기대하고 있습니다. 하지만 저는 항상 생산의 시작을 경시하는 것을 좋아합니다. 왜냐하면 생산의 시작은 항상 매우 느리기 때문입니다. 기하급수적으로 증가하지만 처음에는 항상 매우 느립니다.”

엘레트렉에 따르면요. Tesla Lars Moravy의 차량 엔지니어링 부사장은 Tesla가 생산 라인을 건설하고 있지만, 사이버트럭 생산 램프는 2024년에 계획되어 있다고 덧붙였습니다.

어제(1월 25일) 새벽에 발표된 마이크로소프트 실적을 보는 월가 IB들의 평가를 간단히 정리해 봤습니다.

회계년도 2분기 마이크로소프트 실적에 대해서는 우려햇던 것보다 좋았다는 평가지만, 이번 분기 실적 가이던스는 시장 예상보다 낮으면서 실망스런 평가입니다.

대부분 마이크로소프트 애저 클라우드 전망에 집중하고 있으며, 애저 전망에 따라 투자의견과 목표주가를 결정하고 있는데, 애저 클라우드 전망이 불학실하다는 점을 우려하고 있습니다.

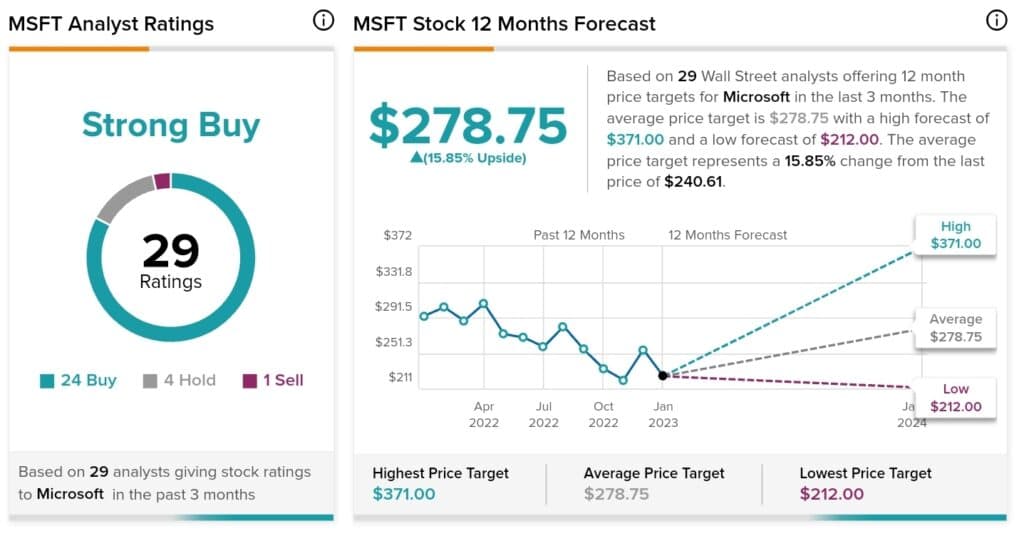

IB들의 마이크로소프트 투자의견

IB들의 투자의견을 집계하는 TipRanks에 따르면

29개 IB들이 마이크로소프트 투자의견을 제시

매수(Buy) 24곳

홀드(Hold) 4곳

매도(Sell) 1곳

29 IB들의 마이크로소프트 목표주가 평균 : 278.75달러

마이크로소프트 투자의견과 마이크로소프트 주가목표, Chart by Tiprank

모건스탠리, 시크니컬 애저 영향이 마이크로소프트 주식 투자 진입 시점을 제시

마이크로소프트 투자를 재개하고싶은 투자자들의 두가지 질문

애저 성장 둔화가 언제, 어디서 안정화될 것인지?

마이크로소프트 주당순이익 유지가 가능할 것인지?

’23년 6월 분기에 마이크로소프트 영업이익이 확대될 수 있다고 보고 있으며

애저 단기 변동은 매력적인 마이크로소프트 주식 투자 진입점을 제시한다고 주장

실망스러운 회계년도 1분기 마이크로소프트 실적 보고서가 발표된 후 Morgan Stanley 분석가 Keith Weiss는 마이크로소프트에게는 “투자자들이 다시 마이크로소프트 주식 투자에 참여하기 전에 해결하기를 원하는 두 가지 높은 수준의 질문이 있었습니다.”라고 주장합니다.

즉, (마이크로소프트 투자 진입 시점을 노리는) 투자자들은 애저 성장 감속이 어디서, 언제 안정화되는지, 그리고 6년 연속 마이크로소프트 영업 마진 확대 후 성장이 둔화됨에 따라 마이크로소프트가 여전히 주당순이익(EPS)을 보호할 수 있는 능력이 있는지 궁금해했다고 분석가는 리서치 노트에서 투자자들에게 말합니다.

2분기 마이크로소프트 실적 보고 이후 첫 번째 질문은 해결되지 않은 채로 남아 있지만, 두 번째 질문에 대해 회사는 추가 레버리지의 가능성을 보다 명확하게 제시했다고 회사는 말했습니다.

모건 스탠리는 ’23년 6월 분기에 영업이익이 다시 확대될 수 있는 “확실한 경로”를 보고 있으며, 단기적인 주기적 영향이 애저에 미치는 “기술 분야에서 가장 뛰어난 세속적인 성장 사례 중 하나로 매력적인 진입점을 만들어낸다”고 말합니다

모건 스탠리는 마이크로소프트 주식 투자의견 Overweight 등급과 마이크로소프트 주가목표 307달러를 유지했습니다.

JP모건, 마이크로소프트 주가목표를 275달러에서 265달러로 하향

JP모건의 분석가 마크 머피는 마이크로소프트 주가목표를 275달러에서 265달러로 낮췄고 2분기 마이크로소프트 실적 결과가 나온 후에도 마이크로소프트 주식 투자의견 Overweight 등급을 유지했습니다.

JP모건은 회계년도 2023년에 두 자릿수 성장 가이던스를 반복하지 않았으며, 이는 12월의 비즈니스 추세가 둔화되는 상황에서 대부분 PC 사업에 있지만 이전 지침에 비해 둔화를 의미할 가능성이 높다고 분석가는 주장합니다.

이 분석가는 마이크로소프트 주식이 “애저(Azure) 성장을 짓누르는 광범위한 클라우드 최적화 물결 속에서 약간 무모하게 느껴질 수도 있지만, 회사가 “성공을 위해 장기적인 씨앗을 심는” 것으로 보고 있다고 말합니다

JP모건은 마이크로소프트를 “점차 악화되고 있는 섹터에서 가장 좋은 주식”으로 보고 있습니다.”

Citi, 마이크로소프트 주가목표를 280달러에서 282달러로 상향

시티 분석가 타일러 래드케는 마이크로소프트 주가목표를 280달러에서 282달러로 소폭 상향 조정하고 마이크로소프트 주식 투자의견 매수 등급을 유지했습니다.

분석가는 리서치 노트에서 투자자들에게 애저(Azure)와 Office 365에 대한 상승과 양호한 지출 규율을 가진 회사의 “비교적 견고한” 2분기 실적 결과가 수요 논평 약화와 컨센서스에 못미치는 4분기 가이드로 상쇄되었다고 말했습니다.

하지만 씨티는 이 지침을 특히 애저관련해 보수적인 것으로 보고 있으며 회계연도 2023년 수치의 위험을 제거하기 위한 시도로 보고 있습니다.

시티는 계속해서 마이크로소프트 주식을 가장 잘 포지셔닝된 대형 소프트웨어 주식중의 하나로 보고 있습니다.

오펜하이머, 마이크로소프트 실적은 우려했던 것보다 낫고, 거시적 추세는 약해지고 있다고 분석

Oppenheimer 분석가인 Timothy Horan은 2분기 마이크로소프트 실적은 예상치에 미치지 못했으나, 중요한 애저(Azure) 클라우드 부문은 마이크롯프트 가이던스보다 1% 높은 38%의 고정 통화 성장률을 달성했다고 지적합니다.

그러나 ’22년 12월에는 추세가 약화되고 이 약화가 계속되었기 때문에 경영진은 ’23년 3월 분기 애저 성장률을 회사 모델보다 1% 낮지만 비관적인 투자자측 추정치보다는 나을 수 있는 “12월 30대 중반 성장률보다 4%-5% 낮은 수준”으로 예상했습니다.

마이크로소프트는 고객들이 언제 워크로드 “최적화”를 완료할 것인지에 대한 예측을 거부했지만, 경기 침체로 인해 앞으로 2~3분기 동안 클라우드 성장이 둔화될 것이라고 믿고 있습니다.

긍정적으로, 이러한 부진은 필연적으로 지나갈 것이며, 환율 악화와 코로나 팬데믹은 모두 완화될 것이며, 마이크로소프트는 체계적으로 점유율을 통합하고 보안 및 기타 부가 가치 서비스를 번들링하고 있다고 회사는 덧붙였습니다.

오펜하이머는 마이크로소프트 주가목표 265달러와 마이크로소프트 투자의견 Outperformance 등급을 유지했습니다.

Wedbush, 마이크로소프트 주가목표를 290달러에서 280달러로 하향

웨드부시의 분석가인 다니엘 아이브스는 마이크로소프트 주가목표를 290달러에서 280달러로 낮추고, 분기 실적 발표에 마이크로소프트 주식 투자의견 Outperform 등급을 유지했습니다.

웨드부시는 마이크로소프트 성장률 38%는 지난 몇 달 동안 마이크로소프트 스토리에 대한 지속적인 부정적인 의견으로 낮아진 월가의 컨센서스 앞섰으며, 예상보다 훨씬 뛰어났다고 지적했습니다.

컨퍼런스 콜에서 나델라는 ’22년 12월부터 시작된 애저 수용 악화를 언급하고 2023년 기업 고객들이 신규 워크로드 투자에 신중해지고 있다고 지적했습니다.

웨드부시는 이것이 월가에 놀라운 일이 아니라고 생각하며, 마이크로소프트가 워저 클라우드의 30%대 성장을 이끌었다고 지적합니다.

이러한 성장은 많은 투자자들이 실적 발표에서 집중하고 있는 황소/곰 기준치 30%를 상회하는 것입니다.

Stifel, 마이크로소프트 주가목표를 290달러에서 275달러로 하향

Stifel 분석가 Brad Reback은 마이크로소프트 주가목표를 290달러에서 275달러로 낮추고 마이크로소프트 투자의견 매수 등급을 유지합니다.

고정통화 기준 애저의 전년비 38% 성장은 경영진의 37% 가이던스보다 “약간 양호”했지만, 이번 분기 애저 성장률 26%와 고정통화 성장률 30%는 예상치에 미치지 못했다고 지적합니다.

애저 클라우드 성장률이 어디에서 안정화되는지에 대한 보고서, 지침 및 논평은 “핵심 논쟁을 명확히 하는 데 많은 도움이 되지 않을 것”이라고 이 분석가는 지적합니다.

그는 현재 모델을 효과적으로 재설정하기 위한 노력으로 애저 미래 성장률을 20% 중하위로 예측하고 있습니다.”

제프리스, 마이크로소프트 주가목표를 280달러에서 275달러로 하향

’23년 성장 전망치를 7.1% 성장에서 4.8% 성장으로 낮춤

악화된 매크로가 비즈니스에 악영향을 미치지만 마이크로소프트 주식은 가장 좋은 포지션에 있다고 주장

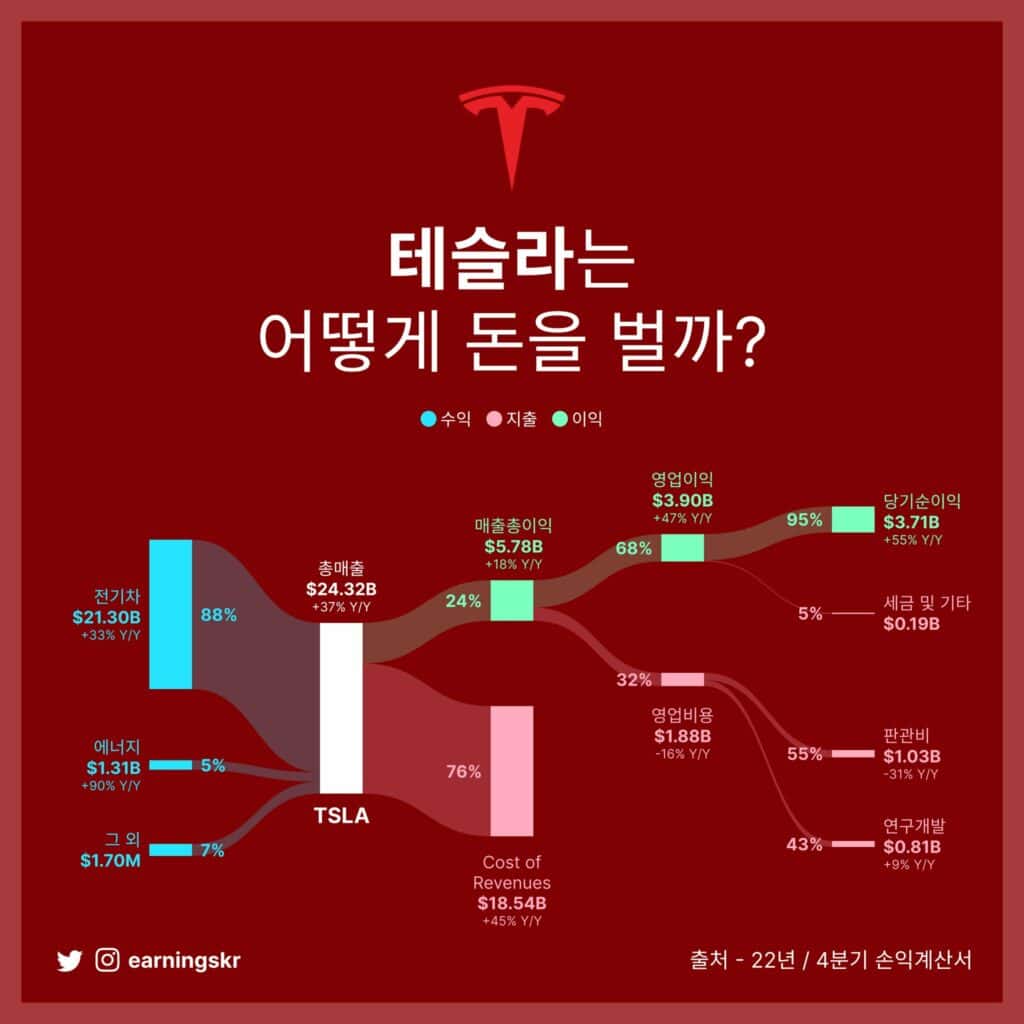

4분기 테슬라 실적은 매출과 주당순이익 모두에서 월가 예상치를 상회했지만, 자동차 매출총이익률은 25.9%로 5분기 내 가장 낮은 수준을 기록해 이익 감소에 대한 일각의 우려가 현실화 되었습니다.

4분기 자동차 총이익률은 25.9%로 지난 5분기내 가장 낮은 수준을 기록

4분기 영업현금흐름은 32.8억 달러로 전년 비 29%, 전분기 비 36% 감소

하지만 가격 인하로 사상 최고의 수요가 발생하고 있으며, 생산 캐파의 2배에 달하는 주문이 몰려들고 있다고 밝혀 가격인하 전략은 적중했음 시사했습니다.

23년 생산량은 연평균 50% 성장에 맞추도록 박차를 가하고 있으며, 큰 문제가 없으며 200만대 생산이 가능하다고 일론 머스크는 확인했습니다.

사이버트럭 생산도 2023년에 시작한다는 계획을 밝히는 등 그동안 테슬라에 제기된 우려들이 이번 4분기 테슬라 실적발표를 통해서 많이 해소되고 있는 상황입니다.

이런 긍정적인 실적 발표에 따라 테슬라 주가는 장외에서 5%이상 상승하고 있습니다.

4분기 테슬라 실적 요약

4분기 테슬라 매출 243.2억 달러와 주당순이익 1.19달러를 기록

4분기 테슬라 자동차 매출은 213억 달러와 운전자 지원 시스템 관련 매출 3.24억 달러를 기록

4분기 자동차 총이익률은 25.9%로 지난 5분기내 가장 낮은 수준을 기록

조정 주당순이익(EPS) : 1.19$로 월가 예상치 1.13$를 상회

’21년 4분기 조정 주당순이익 2.52달러

매출 : 243.2억 달러로 월가 예상치 241.6억 달러를 상회

’21년 4분기 매출 177.2억 달러

영업이익률 16.0%

4분기 자동차 매출 213억 달러로 전년 비 33% 증가

이중 4.67억 달러는 규제신용 수익으로 전년비 절반이상 증가한 것

차량 수리를 포함한 테슬라 서비스 매출 16억달러

FSD 관련 매출 3.24억 달러(북미지역에서 40만의 베타테스트 진행 중)

4분기 자동차 매출총이익률은 25.9% 기록,

이는 지난 5분기 내 가장 낮은 수준

월가 예상치 26.4%에 소폭 하회

’23년 올해 사이버트럭 생산을 시작할 예정이라고 밝힘

4분기 영업현금흐름은 32.8억 달러로 전년 비 29%, 전분기 비 36% 감소

테슬라 전략 및 테슬라 전망 관련

테슬라는 실적 발표 자료에서 자동차 평균 판매가격이 지난 수년동안 할가세를 보였다고 인정했으며, 수백만대 자동차를 판매하기 위해서는 저렴한 가격이 필요하다고 주장

’22년 말과 ’23년 초 테슬라는 중국, 미국, 유럽에서 대대적인 가격 인하를 단행해 기존 구매자들을 화나게 하고 분석가들의 손익 악화 우려를 자아냈으나, 일론 머스크는 역사상 어느 때보다 가장 강력한 주문세를 목격하고 있으며, 현재 생산 속도의 두배에 달하는 주문을 받고 있다고 언급해 테슬라 가격 인하 전략이 효과를 보고 있음을 천명

’23년 생산량 가이던스가 180만대에 불과한 이유에 대해 일론 머스크는 “지구상 어디에선가 불가항력적인 일이 일어나고 있는데 우리는 이를 통제할 수 없습니다. 순조롭다면 우리는 200만대 자동차를 생산할 수 있을 것으로 봅니다”

Truist 분석가인 William Stein은 테슬라 주가목표를 299달러에서 245달러로 낮췄지만 광범위한 연구 노트와 세미트럭 및 AI 이름에 대한 보다 긍정적인 전망의 일환으로 테슬라 주식 투자의견 매수 등급을 유지했습니다.

분석가는 접점의 점진적으로 (증가하는) 부정적인 기본 피드백을 모델에 포함하고 2023년 추정치를 월가 컨센서스 아래로 가져가면서도 2024년에는 회복을 기대한다고 말합니다.

Stein은 현재 사이클이 이전 평균 패턴을 반영하는 경우, 다음 분기 또는 두 분기에 약간의 마이너스 근본 수정이 발생하더라도 향후 2년 동안 약 135%의 수익률을 제공할 것이라고 덧붙였습니다.

WSJ, 테슬라 가격 인하는 혼란스러운 자동차 시장을 감소시킨다고 보도

월스트리트저널은 테슬라가 최근 미국에서 가장 인기 있는 모델에 대한 가격 인하를 단행하면서 경쟁사들을 압박하고 신차와 중고차 구매자들의 구매 결정에 영향을 미치고 있다고 보도했습니다.

테슬라의 가격 인하는 투자자들과 월가 분석가들로부터 엇갈린 반응을 이끌어냈습니다.

일부에서는 수요 감소에 대응하여 이러한 조치가 취해진 것을 제안했습니다.

다른 사람들은 테슬라가 대부분의 자동차 회사보다 큰 강력한 영업 이익 마진의 일부를 희생시키면서 경쟁사를 압박하는 동시에 많은 모델에 7,500달러의 연방 세금 공제 자격을 부여할 수 있을 만큼 가격을 낮췄다고 저자들은 지적합니다.

분석가들에 따르면, 분명한 것은 자동차 제조업체들이 새로운 전기차 모델을 출시함으로써 투자자들과 자동차 구매자들에게 자신들이 실행 가능한 테슬라의 대안이라는 것을 확신시키려고 노력하는 것처럼, 테슬라 가격이 낮아지면서 일부 경쟁사의 전기차 수요가 감소하고 있다는 것입니다.

웨드부시, 중국 전기차 조사 결과 테슬라 전기차가 강세를 보이고 있다고 말합니다

중국 소비자 76%는 테슬라 구매를 고려

70%는 테슬라 가격 인하는 테슬라 구매를 고려하게 만들었다고 응답

Wedbush 분석가 Daniel Ives는 중국 본토 거주 중국인 전기차 소비자를 대상으로 한 독점 설문 조사 결과를 기반으로 테슬라 투자의견 Outperformance 등급과 테슬라 주가목표 175달러를 유지했습니다.

Ives에 따르면 중국 전기차 소비자 76%가 2023년 테슬라 구매를 고려하고 있으며, 거의 70%가 “가장 최근의 가격 인하가 테슬라 Y를 구매하기로 결정한 데 긍정적인 영향을 미쳤다”고 응답했으며, 이는 “가격 인하가 성공적이었다”는 것을 증명한다고 주장했습니다.

엔비디아 투자의견

Truist, 엔비디아 주가목표를 198달러에서 238달러로 상향

Truist 분석가 William Stein은 엔비디아 주가목표를 198달러에서 238달러로 상향 조정하고 광범위한 연구 노트와 Semis 및 AI 이름에 대한 보다 긍정적인 전망의 일환으로 엔비디아 주식 투자의견 매수 등급을 유지했습니다.

분석가는 접점의 (점진적으로 증가하는) 부정적인 기본 피드백을 모델에 포함하고 2023년 추정치를 컨센서스 아래로 가져가면서도 2024년에는 회복을 기대한다고 말합니다.

Stein은 현재 주기가 이전 평균 패턴을 반영하는 경우, 다음 분기 또는 두 분기에 약간의 마이너스 근본 수정이 발생하더라도 향후 2년 동안 약 135%의 수익률을 제공할 것이라고 덧붙였습니다.

바클레이즈 분석가 라이모 렌초우는 스노우플레크 주가 목표를 180달러에서 169달러로 낮추고, 스노우플레이크 주식 투자의견 Overweight 등급을 유지합니다.

2023년 미국 소프트웨어의 평가 수준은 “아직 흥미롭다”고 Lenschow는 연구 노트에서 투자자들에게 말합니다.

따라서, 그는 상반기에는 소프트웨어 업계가 여전히 어려울 것이라고 믿지만 하반기에는 희망이 있다고 보고 있습니다.

하반기에는 (수익) 숫자가 큰 단점을 가지고 있지 않을 것처럼 보이기 때문에 ‘희망’이 있다고 보고 있습니다.

Wells Fargo, 스노우플레이크 주가목표 170달러로 커버 시작

Wells Fargo 분석가 Michael Turrin은 스노우플레이크 주식 투자의견 Overweight 등급과 주가목표 170달러로 스노우플레이크 주식을 커버하기 시작했습니다.

클라우드 소비 모델에 대한 역풍에 대한 우려가 표면화되면서 주가가 60% 가까이 하락했지만, 비즈니스는 미션 크리티컬 기술, 이 모델 고유의 강력한 확장 역학 및 인상적으로 균형 잡힌 재무 프로필을 고려할 때 스노우플레이크가 이러한 폭풍을 더 잘 견뎌낼 수 있도록 구축되었음을 시사한다고 주장합니다. 다.

Piper Sandler, 2023년은 클라우드 시장 조정 시작의 해로 스노우플레이크 주가목표를 194달러로 하향

Fodderwala는 사이버 보안이 2023년에도 여전히 최우선 과제이며 “다른 범주에 비해 IT 지출을 줄일 가능성이 가장 낮은 영역”이라고 말하면서도, 현재 크라우드스트라이크는 더 광범위한 소프트웨어 업체들보다 2분기 정도 뒤진 부정적인 밸류 수정의 초기 단계에 있다고 주장합니다.

Fodderwala는 회사의 보안 범위 전체에서 추정치를 낮추고 이 공간에서 세 개 기업을 하향 조정한 10월에 “의미 있게 하향 조정된” 수치는 그 이후로 거의 악화되었다고 말했습니다.

하지만 크라우드스트라이크가 2023년 컨센서스 선호 종목(a consensus favorite)에서 주요 전장 종목(a key battleground stock)으로 바뀌면서 지속 하락하고 있다고 분석합니다.

Truist, 크라우드스트라이크 주가목표를 200달러에서 175달러로 하향

Truist 분석가 Joel Fishbein은 크라우드스트라이크 주가목표를 200달러에서 175달러로 낮췄고, Infrastructure & Security Software에 대한 광범위한 연구 노트의 일환으로 크라우드스트라이크 주식 투자의견 매수 등급을 유지합니다.

거시적 불확실성이 높은 상황에서 투자자들이 그룹에서 선택적일 필요가 있기 때문에 더 보수적인 자세가 필요하다고 이 분석가는 리서치 노트에서 투자자들에게 말합니다.

Fishbein은 2023년이 최근 몇 년보다 주식 선택자 시장에 더 가까울 것이라고 여전히 믿고 있지만 소프트웨어 주식의 평가는 금리 변화와 연준 정책에 매우 민감하다고 추가로 밝혔습니다.

제프리스, 크라우드스트라이크 주가목표를 175달러에서 120달러로 하향

제프리스 분석가 조셉 갈로는 크라우드스트라이크 주가목표를 175달러에서 120달러로 하향했습니다.

이 분석가는 2023년이 사이버 보안 업체들에게는 근본적으로 도전적인 해가 될 것이라고 믿고 있습니다.

그는 크라우드스트라이크를 “매우 긍정적”으로 계속 보고 있으며 회사가 점유율을 늘려갈 것으로 예상하고 있지만, 2023년에는 크라우드스트라이크 컨센서스 상승폭이 줄어들 것이라고 말합니다.

Piper Sandler, 크라우드스트라이크 주가목표를 175달러에서 170달러로 하향

Piper Sandler 분석가 Rob Owens는 크라우드스트라이크 주가목표를 175달러에서 170달러로 낮추고, 크라우드스트라이크 주식 투자의견 Overweight 등급을 유지합니다.

이 분석가는 소프트웨어 환경 전반에 걸쳐 여러 기회를 지속적으로 보고 있으며, 평가가 “상대적으로 위험이 제거되고 기본적인 추세가 탄력적임을 입증한다”고 말합니다.

하지만, 그는 특히 경제적인 면에서, 앞으로 더 많은 나쁜 소식이 있을 것이라고 믿고 있습니다. 따라서 2023년은 “잠재적으로 다음과 같이 설정됩니다

따라서 2023년은 “잠재적으로 주식 선택의 해”라고 오웬스는 리서치 노트에서 투자자들에게 말합니다.

그의 상위 5개 투자 아이디어에는 Okta(OKTA), Palo Alto(PANW), Crowdstrike(CRWD), ServiceNow(NOW) 및 Cyberark(CYBR)가 포함됩니다.

바클레이즈,

바클레이즈 분석가 Raimo Lenschow는 데이타독 주가목표를 98달러에서 83달러로 낮추고, 데이타독 주식 투자의견 Overweight 등급을 유지했습니다.

2023년 미국 소프트웨어의 업계 수준은 “아직 흥미롭다”고 Lenschow는 연구 노트에서 투자자들에게 말합니다.

따라서, 그는 상반기에는 소프트웨어가 여전히 어려울 것이라고 믿지만, 하반기에는 “(수익) 숫자가 큰 단점을 가지고 있지 않은 것처럼 보이기 때문에” “희망”이 있다고 봅니다.

Oppenheimer, 데이타독 주식을 2023년 최고의 선택으로 강조

Oppenheimer 분석가인 Ittai Kidron는 데이타독 주식을 2023년의 최고 선택으로 강조합니다.

그의 낙관적인 입장은 데이타독이 관찰 가능성 솔루션의 미션 크리티컬 특성을 고려할 때 매크로 압력에 상대적으로 탄력적이라는 그의 견해에 기초하고 있습니다.

데이타독은 애플리케이션/클라우드 보안으로 전환함에 따라 추가로 확장해야 하는 제품 모듈 판매로 인해 지속적으로 이익을 얻고 있으며, 영업이익률 10% 후반대를 유지할 수 있습니다.

팬데믹 이전의 운영 비용과 R&D/S&M에 대한 투자 수준으로 되돌아갔음에도 불구하고 데이타독 매출은 30% 이상 증가했습니다.

또한 단기적으로 하방 위험을 낮추는 보수적인 2022년 4분기 가이드를 제공했습니다.

Kidron은 데이타독을 장기적으로 핵심 보유 기업으로 보고 데이타독 주가목표 $105와 데이타독 주식 투자의견 Outperfrmance 등급을 반복합니다.

Wedbush, 데이타독 주식 투자의견 Outperformance 등급으로 커버 시작

Wedbush 분석가인 Taz Koujalgi는 데이타독 주식 투자의견 Outperformance 등급과 데이타독 주가목표 101달러르 제안하며 데이타독 주식을 커버하기 시작했습니다.

데이타독은 포트폴리오 확장과 “성장을 위한 긴 활주로”를 갖춘 관찰 가능성이 있는 주식의 선두주자라고 Koujalgi는 연구 노트에서 투자자들에게 말합니다.

이 회사는 강력한 경쟁력을 유지하면서도 규모에 따른 성장과 20% 이상의 잉여현금흐름 증가라는 “유일한 조합”을 보유하고 있으며 클라우드 마이그레이션과 디지털 전환이라는 세속적인 추세에 주도적으로 의존하고 있다고 분석가는 말합니다.

어른 김장하는 MBC경남에서 제작한 콘텐츠입니다. 인터넷에는 상하 2편으로 나누어 공개되어 있습니다.

강태응형님께서 감상문을 제출하고 하여 설날 연휴에 보고 간단히 정리해 봅니다.

https://youtu.be/TcKPAl3wuM4

https://youtu.be/hsV-X32TcBU

어른 김장하에서 인상깊은 이야기

“당당하고 힘이 된것은 깨끗하게 살아온것”

그는 학교를 세우면서 세가지 원칙을 정했다.

1)친척을 쓰지 않는다

2)돈받고 교사를 채용하지 않는다

3)권력에 굽히지 않겠다.

어느 국회의원의 청탁을 거절했더니 교육부가 이 잡듯 감사하고 세무조사까지 들어왔다.

그가 이런 원칙을 지키고 당당할수 있었던 유일한 비결은 “깨끗하게 살아온 것”

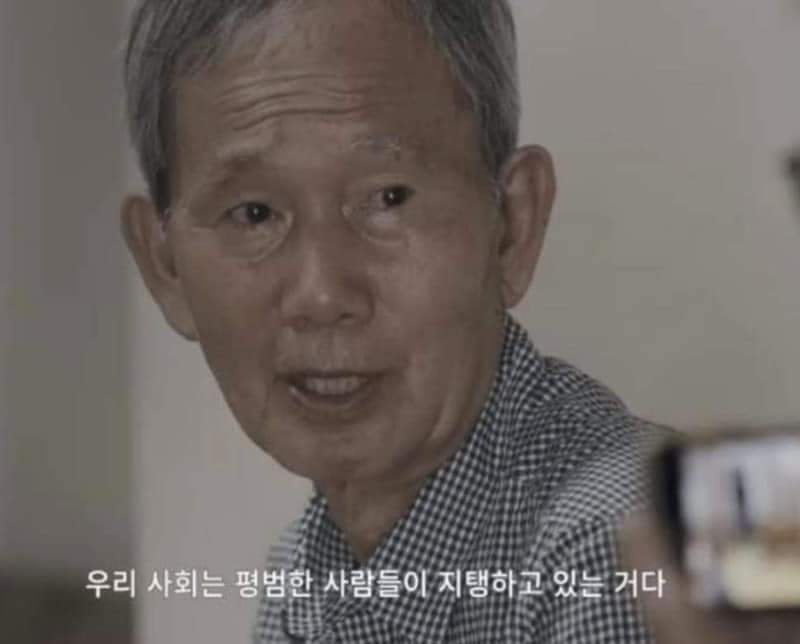

“우리 사회는 평범한 인물이 지탱한다”

장학금을 받은 한 분이 특별한 인물이 못되어서 죄송하다 말했을때

“국가를 위해 봉사하는 길은 둘 다 똑같다”

장학금으로 공부는 안하고 민주화 데모하다가 감옥간 분이 죄송하다 말했을때

“누가 누구를 차별할수 있는가”

“돈은 똥과 같다.

그냥 쌓아두면 악취가 진동하지만, 밭에 골고루 뿌려 놓으면 거름이 되기 때문이다”

조기 진로 결정의 이로움

김장하선생은 18세에 한의사 시험에 응시해 합격합니다.

당시 성년의 나이는 19세.. 지방자체단체에서 한의원 합격증을 발부하려고 보니 김장하가 미성년자여서 성년이 된 19세가 되는 1월에 한의원 합격증을 받습니다.

한의원 자격증을 받은 후 바로 **읍 **리 사거리에서 남성당한약방을 열면서 본격적으로 사회에 뛰어듭니다.

아직 20살도 되지 않은 어린 시절에 이미 인생의 좌표를 결정하고, 전문성있는 자격증을 확보해 인생 캐리어를 본궤도에 올려놓았다는 점입니다. 요즘 대학을 나오고 서른에 되도록 인생 방향을 잡지봇하고 방황하는 우리 또는 후배들의 세대들에 비하면 엄청나게 빠른 결정이라고 할 수 있습니다.

이렇게 일찍부터 한의원으로 삶을 시작했기 때문에 어느 정도 돈을 모을 수 있었다고 봅여집니다. 일찍부터 경제적 자유를 만들었기 때문에 이를 기반으로 다양한 활동을 할 수 있었을 것입니다.

어른 김장하, 한약방을 문닫는날, 어른 김장하 캡춰

비즈니스모델의 차별화 하다

김장하선생은 한약방을 운영하면서 다른 한약방들과 차별화를 시도했습니다. 당시 한약을 질때 한약재에 기술료를 더해서 약값을 책정하는데 그는 기술료를 크게 낮추어 약값을 낮추었습니다. 그리고 양심에 따라 정직한 한약재를 사용했습니다.

김장하선생이 운영하는 한약방에는 언제나 손님이 많이 몰렸습니다. 한때는 하루 800재의 약을 짓기도 했다느데요. 너므 주문이 밀려 근처의 한약방들이 덩달아 주문이 밀려드는 호시덜을 맞기도 했다고 합니다.

이렇게 손님들이 몰린 것은 약값이 싸기 때문이라는 해석이 있기도 했지만 결국 김장하가 운영하는 약방에서 지은 약으로 효험을 보았고 이게 소문이 났기때문입니다.

방송에서는 김장하선생이 명의라는 이야기는 하지 않았지만, 나름 전문성이 뛰어난 한의사가 아닐까 생각합니다. 결국 정확한 처방을 할 수 있는 사람이라는 것

정확한 처방에 이에 맞는 약재료를 정직하게 정확하게 썼기 때문에 효과가 뛰어낫고, 거기다 약값도 쌌기 때문에 소문이 나서 김장하가 운영하는 약방은 문전성시를 이루었다는 해석이 정확할 것 같습니다.

결국 업에 정통하고 정직함에 가격까지 경쟁력이 있었기 때문에 성공한 사례가 아닐까 합니다.

이렇게 번돈을 그는 아끼지 않고 베플었습니다. 돈을 바라보는 관점…

그는 돈을 똥과 같은 것이라고 생각했습니다. 똥같은 돈을 모아 놓으면 그 냄새가 진동해 견딜 수 없다고 생각했죠. 그렇기에 손을 벌리는 사람들, 돈이 필요한 사람들에게 아낌없이 나누어 주었습니다.

“돈은 똥과 같다.

그냥 쌓아두면 악취가 진동하지만, 밭에 골고루 뿌려 놓으면 거름이 되기 때문이다”

그리고 한약방을 운영해 얻은 돈은 아픈고 힘든 사람들을 이용해 돈을 벌었기 때문에 (조금은) 찜찜함을 느끼고 있었고 그렇기에 한약방에 번돈을 과감하게 베플 수 있었던 것 같습니다.

지원하되 간섭하지 않는다.

사천과 진주에 있는 중고등학생들에게 엄청난 장학금을 지급하며 마음놓고 학업에 열중할 수 있도록 했습니다.

김장하선생은 장학금을 주는 학생이 고등학교, 대학교 그리고 대학원까지 학업이 끝날때까지 등록금을 전부 지원했고 필요하면 생봘비까지 지원해 주었습니다.

장학금으로 대학을 다닌 학생 중에서는 운동권이 되어 데모를 하는 학생도 있었습니다. 그런 학생에게 아무런 내색을 하지 않고 끝까지 학업을 지원해 주었습니다.

김장하 집에서 입주하던 여학생은 어느 날 입시를 치르기 위해 학원을 다니고 싶다고 김장하선생에게 말씀드리니 학원비와 대학 등록금들을 일체 지원해 주어 대학에 가게 되었습니다.

그 여학생은 대학에서 운동권이 되어 수배를 받았는데 결국 경찰이 김장하에게 찾아와 그 여학생 거취를 묻는 일이 생겼는데, 김장하는 이런 사실을 전혀 내색하지 않고 학업을 마칠때까지 지원해 주었다고. 나중에 그 사실을 다른 분에게 전해들은 (나중에 부산대학교 교수가 된) 그 여학생이 울먹이면서 김장하 선생을 회고하는 내용이 압권이었습니다.

어른 김장하, 조해정 부산대교수, 어른 김장하 캡춰어른 김장하, 국가를 위해 봉사하는 길은 둘 다 똑같다, 어른 김장하 캡춰

“국가를 위해 봉사하는 길을 둘 다 똑같다. 민주주의를 지키기 위해서 희생하고 그 곤욕을 치르고 있는데 공과를 따지자면 나는 후자를 택하겠다”

‘지원하되 간섭하지 않는다’이 모토는 김대중대통령이 문화 예술계를 지원하면서 세운 모토라고 하는데 이는 김장하선생의 태도와 지향이 아주 같아 보입니다. 지원에 대한 진정하게 올바른 태도라고 보여집니다.

내세우지 않아도 누군가는 반드시 알아준다.

김장하선생은 인터뷰를 하지 않은 것으로 유명했습니다. 인터뷰는 필연적으로 자기 자랑으로 이어질수 밖에 없었기 때문에 자신을 드러내지 않으려는 김장하 선생에게는 당연한 선택이었습니다.

다른 사람과의 대화, 어렵게 성사된 기자와 식사 자리에서 자기 자랑과 연관되는 질문을 받으면 오랜 시간동안 입을 다물고 침묵을 지키기 때문에 기자들이나 질문하는 사람들이 당황해 했다고..

아무리 자기 자신을 감추려고 해도 이를 알아봐주는 주위는 어떻게하든 이를 알리려는 시도를 하게되고 결국은 알려지게 됩니다.

마치 주머니의 송곳은 언제가는 튀어 나올거라는 낭중지추의 긍정적인 사례가 될 수 있어 보입니다.

선한 영향력

어른 김장하선생을 취재한 김주완기자는 지방의 토호 세력의 사악함을 고발하는 것을 모토로 삼았지만, 끊임없이 새로온 지방 토호세력이 등장해 악을 재생하는 것에 환멸을 느끼다가 나쁜 사람만 고발하는 것보다 훌륭한 사람을 찾아 사회에 알려주자는 취지로 인터뷰도 불가능한 김장하선생을 취재합니다.

이 깁주완기자는 이전에 풍운아 채현국의 저자로 채현국씨를 취래해 선한 영향력의 진가를 이해하고 어른 김장하선생을 취재하기로 했다고 밝혔습니다.

김장하선생을 취재하면서 그가 베픈 모든 장학생들이 이런 모습, 저런 모습으로 사회의 동량으로 자라면서 김장하선생의 선한 영향력이 후바들을 통해서 발현되고, 그가 행한 모든 것이 주위에 좋은 영향을 미치면서 긍정의 되돌림이 발생하는 것을 목격합니다.

어른 김장하, 우리 사회는 편범한 사람들이 지탱하고 있는 거다, 어른 깁장하 캡춰

올바른 역사의식, 새로운 차별을 없애는데 진력하겠다.

김장하선생, 그는 돈 많은 꼰대가 아니라 돈을 사회의 어두운 부분을 밝히고 새로움을 여는 활동에 지원함으로써 기존 기득권에 안주하지 않는 건강한 모습을 보여줍니다.

자기가 세운 명신고등학교 전교조 교사들을 해임하라는 교육당국의 압력에 굴하지 않았습니가. 지원하되 간섭하지 않는다는 원칙에도 위배되고 구성원들 역활을 스스로 결정해야 한다는 소신이 있었습니다.

그는 백정들의 평등 운동인 형평사 기념회를 적극 후원했고, 성폭력 피해자들의 쉼터를 세우고 오늘날 새롭게 대두하는 새로운 불평등을 해소하는데 많은 지원을 아끼지 않았습니다.

Swinburne는 투자자들에게 보낸 리서치 노트에서 11월과 12월의 콘텐츠 강세와 전년 동기 대비 가격 상승 감소(with less price increase related churn year-over-year)가 4분기에 거의 800만 건의 넷플릭스 구독자 순증이 예상치를 크게 웃돌도록 도왔다고 말했습니다.

Argus 넷플릭스 주가목표를 340달러에서 390달러로 상향

아거스 분석가 조셉 보너는 넷플릭스 주가목표를 340달러에서 390달러로 상향 조정하고 넷플릭스 주식 투자의견 매수 등급을 유지합니다.

분석가는 4분기 넷플릭스 구독자 순증이 회사의 4분기 가이던스를 “훌륭하게 능가”했다고 말하고 이는 넷플릭스 경영진이 수익 성장을 재점화하는 데 계속 집중하고 있기 때문이라고 지적합니다.

Bonner는 Netflix가 치열한 경쟁과 경제적 역풍 속에서 어려운 시기를 겪고 있지만, 비디오 스트리밍 소비자들에게 여전히 “앵커 테넌트(anchor tenant)”로 남아 있다고 덧붙이며, 경영진이 독창적인 화제성 콘텐츠 제작의 전략적 연속성에 초점을 맞추고 있으며, 이를 위한 구독자들의 “콘텐츠 발견” 프로세스를 개선하려는 목표를 추가로 언급했습니다.

“앵커 테넌트(anchor tenant)” : 쇼핑센터로 대중으로 모이도록 만드는 유명 점포를 의미

시티, 넷플릭스 주가목표를 315달러에서 395달러로 상향

광고요금제의 “다년간의 순풍”

비밀번호 공유 단속

스트리밍 경쟁사들의 이익에 대한 새로운 집중으로 넷플릭스에 유리한 상황

시티 분석가 제이슨 바지넷은 넷플릭스 주가목표를 315달러에서 395달러로 상향 조정하고, 넷플릭스 주식 투자의견 매수 등급을 유지했습니다.

씨티는 넷플릭스가 올해 수익 성장이 가속화될 것으로 예상했습니다.

분석가들은 광고요금제의 “다년간의 순풍”, 비밀번호 공유 단속, 경쟁사들의 이익에 대한 새로운 집중을 언급하며 넷플릭스에 강세를 예사하고 있습니다.

도이체방크, 넷플릭스 주가목표를 350달러에서 400달러로 상향

넷플릿스 비밀번호 유료 공유는

가 구독자 증가와 수익 증가를 가속화하고

마진개선고 더나은 잉여현금흐흠을 창출할 것

넷플릭스 구독자 순증의 중요한 상승 서프라이즈 가능성

도이체방크 분석가 브라이언 크래프트는 넷플릭스 주가목표를 350달러에서 400달러로 상향 조정하고 “뛰어난 구독자 순증 분기”라고 부르는 4분기 넷플릭스 실적 발표후에도 넷플릭스 주식 투자의견 매수 등급을 유지했습니다.

그는 회사의 “비밀번호 유료 공유” 이니셔티브가 가입자와 수익 성장을 다시 가속화할 뿐만 아니라 마진 개선과 더 나은 무료 현금 흐름 전환을 촉진하는 동시에 “올해 넷플릭스 구독자 순증의 중요한 상승 서프라이즈” 가능성을 제공할 것이라고 말합니다.

Needham, 넷플릭스 주식 매수에는 너무 이르다고 주장

니덤의 분석가 로라 마틴은 4분기 넷플릭스 실적이 나온 후에도 넷플릭스 주식 투자의견 Hold 등급을 유지하며, 넷플릭스 구독자 순증 실적이 우수했음에도 불구하고 넷플리스 주식을 매수하기에는 아직 이르다고 말했습니다.

분석가들은 냇플리스 가격 인상이 “가능한 가장 파괴적인 방식(in the most disruptive way possible)”으로 이루어졌기 때문에 향후 2분기에 걸쳐 매출이 증가할 것으로 믿고 있습니다.

마틴은 연구 노트에서 최대 월 20달러를 지불하는 프리미업 옵션 이용자들이 비밀번호 차용자를 없애면, 하위 옵션을 추가할지 여부를 결정해야하며, 이는 “관성으로 하위 옵션을 지불하도록 강요한다(forces paying subs OUT of inertia)”고 말합니다.

구겐하임, 넷플릭스 주가목표를 305달러에서 375달러로 상향

구겐하임 분석가 마이클 모리스는 넷플릭스 주가목표를 305달러에서 375달러로 상향 조정하고 넷플릭스 주식 투자의견 매수 등급을 유지했습니다.

4분기 넷플릭스 실적 결과에는 상당한 넷플릭스 구독자 순증이 포함되어 있으며 매출과 영업이익이 컨센서스와 지침을 앞서고 있다고 Morris는 리서치 노트에서 투자자들에게 말합니다.

분석가들은 차기 공동 CEO인 Greg Peters가 현직 공동 CEO인 Ted Sarandos에게 보완적인 기술을 제공할 것으로 보고 있습니다.

Canacord, 넷플릭스 주가목표를 365달러에서 400달러로 상향

canacord 분석가 마리아 립스는 넷플릭스 주가목표를 365달러에서 400달러로 상향 조정하고 넷플릭스 주식 투자의견 매수 등급을 유지했습니다.

분석가는 히트한 오리지널 시리즈를 포함한 강력한 콘텐츠들 덕분에 770만명 구독자 순증이 예상보다 훨씬 앞서는 등 강력한 4분기 결과를 보고했다고 말했습니다.

웰스 파고, ‘강력한’ 4분기 넷플릭스 실적에 넷플릭스 투자의견 Overweight 등급 유지

Wells Fargo 분석가 Steven Cahall은 “강력한” 4분기 넷플릭스 실적 결과에 따라 넷플릭스 주식 투자의견 Overweight 등급과 넷플릭스 주가목표 400달러를 유지했습니다.

Cahall은 비밀번호 유료 공유가 이탈에 영향을 미치기 때문에 2023년 상반기가 일시 주춤할 것으로 예상하지만 하반기에 모멘텀이 재개될 것으로 보고 2024년 이후에 한 번 업그레이드될 것으로 보고 있습니다.

분석가는 광고요금제가 안정적으로 시작되고 비밀번호 유료 공유가 1분기 말에 시작됨에 따라 견적과 가격 목표를 상향 조정했습니다.

크레딕트스위스, 넷플릭스 주가목표를 271달러에서 291달러로 상향

크레디트스위스 분석가 더글러스 미첼슨은 넷플릭스 주가목표를 271달러에서 291달러로 상향 조정하고, 4분기 실적 보고서에 넷플릭스 주식 투자의견 중립 등급을 유지했습니다.

분석가는 넷플릭스가 4분기에 770만건의 넷플릭스 구독자 순증을 보고했으며, 경영진은 “전 세계적으로 강세를 이끌었던 강력한 콘텐츠 슬레이트(특히 Wednesday)를 지목했으며, (강력한 콘텐츠) 추가 출시로 인한 “증분성” 이점이 미미할 수도 있지만 2022년 1분기 이전 가격 인상 최저치에 근접하여 다시 개선되었습니다.”라고 언급했습니다.

Benchmark, 넷플릭스 주가목표를 225달러에서 250달러로 상향

벤치마크 분석가 Matthew Harrigan은 넷플릭스 주가목표를 225달러에서 250달러로 상향 조정하고 넷플릭스 주식 투자의견 매도 등급을 유지합니다.

Harrigan은 연구 노트에서 투자자들에게 4분기 넷플릭스 구독자 순증 예상치 상회와 광고요금제 초기 반응 그리고 2023년 비밀번호 공유 단속이 SVOD 사업에 대한 경쟁 압력을 상쇄하기 위해 ARM(Average revenue Per Membership) 상승의 적극적인 동인이 되어야 한다고 말합니다.

2023년 잉여현금흐름(Free cash Flow에 대한 경영진의 긍정적인 지표는 긍정적이지만 1,400억 달러의 시가총액과 상당한 성장 가속화에 비해 인상적이지는 않다고 Harrigan은 주장합니다.

![[1/24] 테슬라 투자의견 및 반도체 주식 투자의견 업데이트](https://happist.com/wp-content/uploads/2023/01/j테슬라를-운전하느-여성-기업가-Jenny-Ueberberg-female-entrepreneur-driving-her-Tesla-Model-3-Photo-by-Enny-Ueberberg-768x512.jpg "[1/24] 테슬라 투자의견 및 반도체 주식 투자의견 업데이트")