4분기 테슬라 실적 발표 후 테슬라 실적을 보는 월가 IB들의 의견을 간단리 정리해 봤습니다.

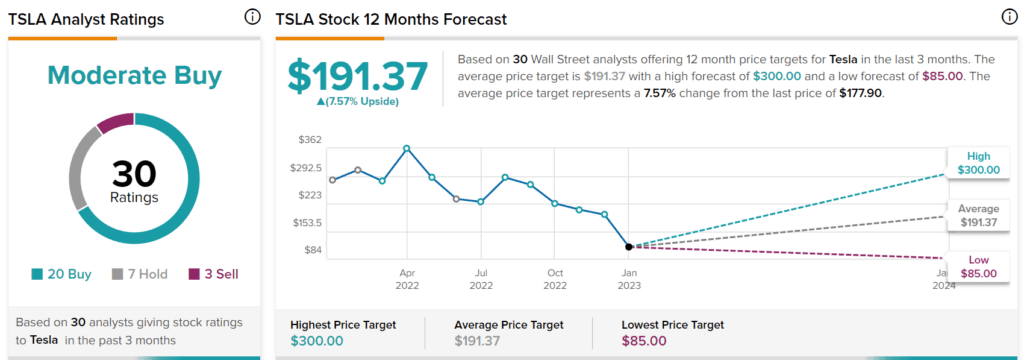

테슬라 투자의견은 투자의견을 제시한 30개 IB 중에서 매수 의견은 20군데, 보유 등급 7군데, 매두 등급 3군데를 제시하고 있네요.

월가 IB들이 제시하는 테슬라 목표주가는 평균 191.37달러이고 테슬라 주가목표 최고치는 300달러, 최저치는 85달러가 제시되고 있습니다.

모건스탠리, FY23 테슬라 주당순이익(EPS)는 3달러로 바닥을 칠 수 있다고 예상

모건 스탠리의 분석가 아담 조나스는 테슬라의 4분기 실적 보고서에 이어 에너지 및 서비스 비용 통제 강화로 (테슬라 가격 하락 전략에 따른) 자동차 매출총이익률 200bp 손실이 상쇄되었다고 말했습니다.

이 분석가는 테슬라의 FY23 180만 대의 생산 가이더느가 예상과 일치했다고 지적하며, 테슬라 가격 인하로 마진이 낮아질 것으로 예상하고 FY23 수익이 주당 3달러 가까이 하락하며 바닥을 칠 수 있다고 생각합니다. (참고 ’21년 1.63달러, ’22년 3.62달러)

모건스탠리은 테슬라 투자의견 Overweight 등급과 테슬라 목표주가 220달러를 유지했습니다.

웨드부시, 테슬라주가목표를 175달러에서 200달러로 상향

웨드부시 분석가 Daniel Ives는 개선된 가시성/수요 궤적에 따라 테슬라 주가목표를 $175에서 $200으로 상향 조정하는 한편 4분기별 실적 결과에도 테슬라 투자의견 Outperformance 등급을 유지했습니다.

이 분석가는 단기적으로 테슬라가 더 많은 자동차 판매를 위해 마진을 희생하고 있지만, 이는 고객 기반에 방어막을 치고, 미국, 유럽 및 중국의 성장하는 전기차 경쟁을 막기 위한 올바른 전략적 움직임이라고 보고 있습니다.

코웬, 테슬라 주가목표를 122달러에서 140달러로 상향

코웬 분석가 제프리 오스본은 테슬라 주가목표를 122달러에서 140달러로 상향 조정하고, 테슬라 투자의견 Market perform 등급을 유지하고 있습니다.

이 분석가는 낮은 세율과 FSD 인정으로 4분기 주당순이익(EPS) 상승이 뒷받침되었으며 매출총이익률은 ASP(Average Selling Price)에 대한 단기적인 추가 압력을 경험할 것으로 예상된다고 말했습니다.

웰스파고, 테슬라 주가목표를 130달러에서 150달러로 상향

웰스 파고 분석가 콜린 랭건은 테슬라 주가목표를 130달러에서 150달러로 상향 조정하고 테스라 투자의견 equal weight 등급을 유지했습니다.

이 분석가는 테슬라 4분기 결과에 이어 장외 거래 가격에 놀랐다고 말합니다.

테슬라의 보수적인 배송 안내와 20%가 넘는 마진 안내에 투자자들은 흥분했습니다.

그러나 웰스파고는 테슬라 마진 목표에 회의적입니다. 또한, IRA 저축은 회사의 기대에 미치지 못했다고 보고 있습니다.(Wells is skeptical of margin targets. Also, IRA savings fell short of the firm’s expectations)

번스타인, 4분기 실적 발표 후 테슬라 주식에서 ‘파손’ 상태를 유지하고 있습니다

번스타인의 분석가 토니 사코나기는 테슬라의 4분기 실적과 실적 발표가 주식시장 활황과 하락에 뭔가를 제공했다고 보고 있습니다.

- 황소들에게는 성장 스토리가 살아있습니다

- 반면 곰의 경우, 수치는 거짓말을 하지 않으며, 자동차 총 마진은 예상보다 훨씬 더 나빴습니다.

번스타인은 여전히 “테슬라 주식으로 손실을 본” 상태입니다. 한편, 이 주식은 현재 가격 목표치와 2050 DCF 부근에서 거래되고 있으며, 테슬라는 수요 탄력성을 창출한 것으로 보이며, 3월 1일에 분석가의 날을 앞두고 있습니다.

그럼에도 불구하고, 컨센서스 수치가 충분히 초기화될 것인지 그리고 테슬라가 올해 동안 여전히 수요 문제로 어려움을 겪을 수 있을지는 불분명하다고 주장합니다.

최근의 수요 도전은 또한 테슬라의 시장 점유율과 마진에 대한 장기적인 예측이 너무 높을 수 있는지에 대한 의문을 제기합니다. 번스타인은 테슬라 주각목표 150달러와 테슬라 투자의견 Underperform 등급을 유지했습니다.

Wolfe Research, 테슬라 주가목표를 160달러에서 185달러로 상향

울프 리서치의 분석가 로드 러쉬는 테슬라 주가목표를 160달러에서 185달러로 상향 조정했으며 4분기 테슬라 실적 결과에도 테슬라 투자의견 Outperformance 등급을 유지하고 있습니다.

4분기 테슬라 실적 발표에서 테슬라는 성장과 마진에 대한 “장려적인 메시지”를 제공하는 한편, 계속해서 확대되는 경쟁 우위를 강조했다고 분석가는 투자자들에게 말합니다.

이 분석가는 테슬라가 수익 창출에 대해 “경영진이 전반적으로 올바른 의견을 제시했다”고 생각합니다.

BofA, 테슬라 주가목표를 130달러에서 155달러로 상향

BofA 분석가인 John Murphy는 테슬라 주가목표를 130달러에서 155달러로 올렸고 4분기 결과가 나온 후에도 테슬라 투자의견 중립 등급을 유지했습니다.

분석가는 연구 노트에서 투자자들에게 추정치에 비해 매출이 증가한 것은 모델링된 것보다 낮은 세율과 이자 수익에서 의미 있는 기여 때문이라고 말합니다.

그 회사는 동료 평가와 시장 평가가 주어진 주식에 대해 배수를 조정했습니다. 테슬라 주식은 공정한 가격에 있다고 생각합니다.

일렉트릭, 테슬라는 Cybertruck 타임라인 업데이트 보도

테슬라는 사이버 트럭 타임라인에 대한 업데이트를 제공했다고 엘레트렉의 프레드 램버트가 보고합니다.

- 지난 2019년, 테슬라는 원래 2021년 말에 사이버 트럭을 출시할 계획이었지만,

- 이 날짜는 결국 2022년 말로,

- 마침내 2023년 중반으로 미끄러졌습니다.

CEO Elon Musk는 최근 4분기 실적 컨퍼런스 콜에서 다음과 같이 말했습니다,

“우리는 (사이버트럭) 생산이 이번 여름 중에 시작될 것으로 기대하고 있습니다. 하지만 저는 항상 생산의 시작을 경시하는 것을 좋아합니다. 왜냐하면 생산의 시작은 항상 매우 느리기 때문입니다. 기하급수적으로 증가하지만 처음에는 항상 매우 느립니다.”

엘레트렉에 따르면요. Tesla Lars Moravy의 차량 엔지니어링 부사장은 Tesla가 생산 라인을 건설하고 있지만, 사이버트럭 생산 램프는 2024년에 계획되어 있다고 덧붙였습니다.