어제(1월 25일) 새벽에 발표된 마이크로소프트 실적을 보는 월가 IB들의 평가를 간단히 정리해 봤습니다.

회계년도 2분기 마이크로소프트 실적에 대해서는 우려햇던 것보다 좋았다는 평가지만, 이번 분기 실적 가이던스는 시장 예상보다 낮으면서 실망스런 평가입니다.

대부분 마이크로소프트 애저 클라우드 전망에 집중하고 있으며, 애저 전망에 따라 투자의견과 목표주가를 결정하고 있는데, 애저 클라우드 전망이 불학실하다는 점을 우려하고 있습니다.

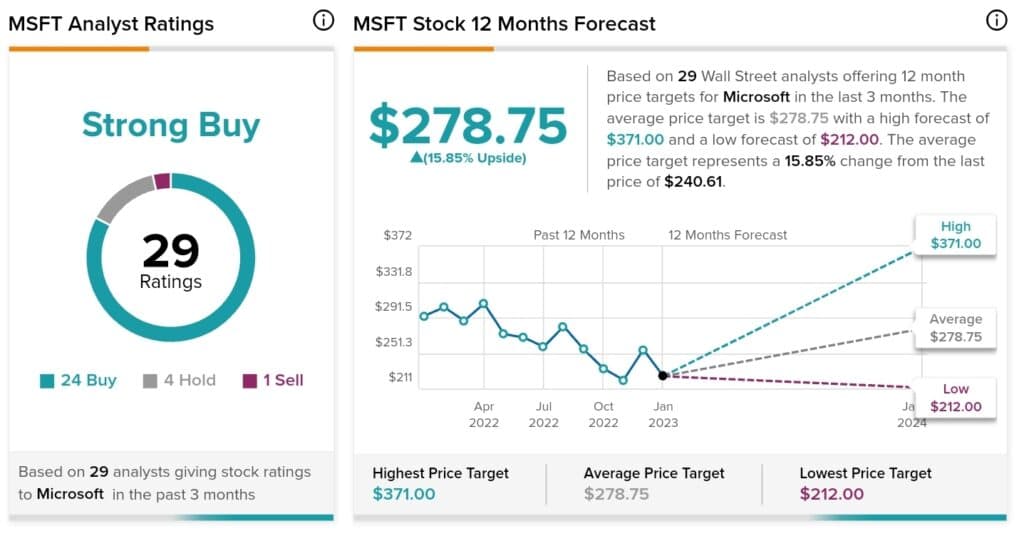

IB들의 마이크로소프트 투자의견

IB들의 투자의견을 집계하는 TipRanks에 따르면

- 29개 IB들이 마이크로소프트 투자의견을 제시

- 매수(Buy) 24곳

- 홀드(Hold) 4곳

- 매도(Sell) 1곳

- 29 IB들의 마이크로소프트 목표주가 평균 : 278.75달러

모건스탠리, 시크니컬 애저 영향이 마이크로소프트 주식 투자 진입 시점을 제시

- 마이크로소프트 투자를 재개하고싶은 투자자들의 두가지 질문

- 애저 성장 둔화가 언제, 어디서 안정화될 것인지?

- 마이크로소프트 주당순이익 유지가 가능할 것인지?

- ’23년 6월 분기에 마이크로소프트 영업이익이 확대될 수 있다고 보고 있으며

- 애저 단기 변동은 매력적인 마이크로소프트 주식 투자 진입점을 제시한다고 주장

실망스러운 회계년도 1분기 마이크로소프트 실적 보고서가 발표된 후 Morgan Stanley 분석가 Keith Weiss는 마이크로소프트에게는 “투자자들이 다시 마이크로소프트 주식 투자에 참여하기 전에 해결하기를 원하는 두 가지 높은 수준의 질문이 있었습니다.”라고 주장합니다.

즉, (마이크로소프트 투자 진입 시점을 노리는) 투자자들은 애저 성장 감속이 어디서, 언제 안정화되는지, 그리고 6년 연속 마이크로소프트 영업 마진 확대 후 성장이 둔화됨에 따라 마이크로소프트가 여전히 주당순이익(EPS)을 보호할 수 있는 능력이 있는지 궁금해했다고 분석가는 리서치 노트에서 투자자들에게 말합니다.

2분기 마이크로소프트 실적 보고 이후 첫 번째 질문은 해결되지 않은 채로 남아 있지만, 두 번째 질문에 대해 회사는 추가 레버리지의 가능성을 보다 명확하게 제시했다고 회사는 말했습니다.

모건 스탠리는 ’23년 6월 분기에 영업이익이 다시 확대될 수 있는 “확실한 경로”를 보고 있으며, 단기적인 주기적 영향이 애저에 미치는 “기술 분야에서 가장 뛰어난 세속적인 성장 사례 중 하나로 매력적인 진입점을 만들어낸다”고 말합니다

모건 스탠리는 마이크로소프트 주식 투자의견 Overweight 등급과 마이크로소프트 주가목표 307달러를 유지했습니다.

JP모건, 마이크로소프트 주가목표를 275달러에서 265달러로 하향

JP모건의 분석가 마크 머피는 마이크로소프트 주가목표를 275달러에서 265달러로 낮췄고 2분기 마이크로소프트 실적 결과가 나온 후에도 마이크로소프트 주식 투자의견 Overweight 등급을 유지했습니다.

JP모건은 회계년도 2023년에 두 자릿수 성장 가이던스를 반복하지 않았으며, 이는 12월의 비즈니스 추세가 둔화되는 상황에서 대부분 PC 사업에 있지만 이전 지침에 비해 둔화를 의미할 가능성이 높다고 분석가는 주장합니다.

이 분석가는 마이크로소프트 주식이 “애저(Azure) 성장을 짓누르는 광범위한 클라우드 최적화 물결 속에서 약간 무모하게 느껴질 수도 있지만, 회사가 “성공을 위해 장기적인 씨앗을 심는” 것으로 보고 있다고 말합니다

JP모건은 마이크로소프트를 “점차 악화되고 있는 섹터에서 가장 좋은 주식”으로 보고 있습니다.”

Citi, 마이크로소프트 주가목표를 280달러에서 282달러로 상향

시티 분석가 타일러 래드케는 마이크로소프트 주가목표를 280달러에서 282달러로 소폭 상향 조정하고 마이크로소프트 주식 투자의견 매수 등급을 유지했습니다.

분석가는 리서치 노트에서 투자자들에게 애저(Azure)와 Office 365에 대한 상승과 양호한 지출 규율을 가진 회사의 “비교적 견고한” 2분기 실적 결과가 수요 논평 약화와 컨센서스에 못미치는 4분기 가이드로 상쇄되었다고 말했습니다.

하지만 씨티는 이 지침을 특히 애저관련해 보수적인 것으로 보고 있으며 회계연도 2023년 수치의 위험을 제거하기 위한 시도로 보고 있습니다.

시티는 계속해서 마이크로소프트 주식을 가장 잘 포지셔닝된 대형 소프트웨어 주식중의 하나로 보고 있습니다.

오펜하이머, 마이크로소프트 실적은 우려했던 것보다 낫고, 거시적 추세는 약해지고 있다고 분석

Oppenheimer 분석가인 Timothy Horan은 2분기 마이크로소프트 실적은 예상치에 미치지 못했으나, 중요한 애저(Azure) 클라우드 부문은 마이크롯프트 가이던스보다 1% 높은 38%의 고정 통화 성장률을 달성했다고 지적합니다.

그러나 ’22년 12월에는 추세가 약화되고 이 약화가 계속되었기 때문에 경영진은 ’23년 3월 분기 애저 성장률을 회사 모델보다 1% 낮지만 비관적인 투자자측 추정치보다는 나을 수 있는 “12월 30대 중반 성장률보다 4%-5% 낮은 수준”으로 예상했습니다.

마이크로소프트는 고객들이 언제 워크로드 “최적화”를 완료할 것인지에 대한 예측을 거부했지만, 경기 침체로 인해 앞으로 2~3분기 동안 클라우드 성장이 둔화될 것이라고 믿고 있습니다.

긍정적으로, 이러한 부진은 필연적으로 지나갈 것이며, 환율 악화와 코로나 팬데믹은 모두 완화될 것이며, 마이크로소프트는 체계적으로 점유율을 통합하고 보안 및 기타 부가 가치 서비스를 번들링하고 있다고 회사는 덧붙였습니다.

오펜하이머는 마이크로소프트 주가목표 265달러와 마이크로소프트 투자의견 Outperformance 등급을 유지했습니다.

Wedbush, 마이크로소프트 주가목표를 290달러에서 280달러로 하향

웨드부시의 분석가인 다니엘 아이브스는 마이크로소프트 주가목표를 290달러에서 280달러로 낮추고, 분기 실적 발표에 마이크로소프트 주식 투자의견 Outperform 등급을 유지했습니다.

웨드부시는 마이크로소프트 성장률 38%는 지난 몇 달 동안 마이크로소프트 스토리에 대한 지속적인 부정적인 의견으로 낮아진 월가의 컨센서스 앞섰으며, 예상보다 훨씬 뛰어났다고 지적했습니다.

컨퍼런스 콜에서 나델라는 ’22년 12월부터 시작된 애저 수용 악화를 언급하고 2023년 기업 고객들이 신규 워크로드 투자에 신중해지고 있다고 지적했습니다.

웨드부시는 이것이 월가에 놀라운 일이 아니라고 생각하며, 마이크로소프트가 워저 클라우드의 30%대 성장을 이끌었다고 지적합니다.

이러한 성장은 많은 투자자들이 실적 발표에서 집중하고 있는 황소/곰 기준치 30%를 상회하는 것입니다.

Stifel, 마이크로소프트 주가목표를 290달러에서 275달러로 하향

Stifel 분석가 Brad Reback은 마이크로소프트 주가목표를 290달러에서 275달러로 낮추고 마이크로소프트 투자의견 매수 등급을 유지합니다.

고정통화 기준 애저의 전년비 38% 성장은 경영진의 37% 가이던스보다 “약간 양호”했지만, 이번 분기 애저 성장률 26%와 고정통화 성장률 30%는 예상치에 미치지 못했다고 지적합니다.

애저 클라우드 성장률이 어디에서 안정화되는지에 대한 보고서, 지침 및 논평은 “핵심 논쟁을 명확히 하는 데 많은 도움이 되지 않을 것”이라고 이 분석가는 지적합니다.

그는 현재 모델을 효과적으로 재설정하기 위한 노력으로 애저 미래 성장률을 20% 중하위로 예측하고 있습니다.”

제프리스, 마이크로소프트 주가목표를 280달러에서 275달러로 하향

- ’23년 성장 전망치를 7.1% 성장에서 4.8% 성장으로 낮춤

- 악화된 매크로가 비즈니스에 악영향을 미치지만 마이크로소프트 주식은 가장 좋은 포지션에 있다고 주장

제프리스의 분석가 브렌트 틸은 마이크로소프트 주가목표를 280달러에서 275달러로 낮췄고 투자의견 매수 등급을 유지했습니다.

회계년도 2분기 애저 클라우드 결과는 “걱정보다 낫다”고 했지만, 3분기 지침은 “매크로 악화에 따라 성장을 저해하는 브레이크가 켜진다”는 것을 의미한다고 주장합니다.

제프리스는 매크로가 비즈니스에 계속 무게가 실리면서 제프리스는 FY23 성장률 전망치를 전년 동기 대비 7.1%에서 4.8%로 낮추었지만, 마이크로소프트 주식을 “가장 좋은 위치에 있다”고 계속 보고 있습니다

웰스파고, 마이크로소프트의 방어적인 위치에 호의적입니다

Wells Fargo의 분석가 Michael Turrin은 2분기 마이크로소프트 실적이 우려했던 것보다 좋았지만 예상보다 저조한 전망으로 인해 향후 전망에 대한 우려가 고조될 것이라고 생각합니다.

이 분석가는 마이크로소프트 주식이 방어적인 포지션에서 여전히 유리하지만 수치가 안정될 때까지 마이크로소프트 주식은 일정 범위 내에 갖혀 있을 가능성이 높다는 것을 인정합니다.

웰스는 마이크로소프트 주가목표를 300달러와 투자의견 Overweight 등급을 유지했습니다.

BMO, 애저 클라우드 불확실성으로 마이크로소프트 주가목표를 하향 조정

- 애저 클라우드 불확실성이 너무 많다고 평가

- 애저 클라우드 안정화 전에는 마이크로소프트 주가는 일정 범위 내에 갖힐 가능성

BMO 캐피털 분석가 키스 바흐만은 마이크로소프트 실적 결과에 따라 마이크로소프트 주가목표를 267달러에서 265달러로 하향 조정했습니다.

분석가는 리서치 노트에서 투자자들에게 애저 클라우드 성장이 안정화될 때까지 주식은 범위 내에서 거래될 가능성이 높다고 말합니다.

- 첫째, BMO 수익 추정치의 약 31%를 차지하는 애저 클라우드에 대한 불확실성이 너무 많이 남아 있다고 생각합니다.

- 둘째, 마이크로소프트 현재 평가가 “지나치게 설득력이 있다”고 생각하지 않습니다

미즈호, 마이크로소프트 주가목표를 290달러에서 280달러로 하향

미즈호 분석가 그레그 모스코위츠는 마이크로소프트 주가목표를 290달러에서 280달러로 낮췄고 투자의견 매수 등급을 유지했습니다.

분석가는 리서치 노트에서 투자자들에게 모든 것을 고려할 때 2분기 마이크로소프트 실적은 상당히 잘 수행했다고 평가합니다.

마이크로소프트 매출총이익률은 컨센서스에 약간 못 미쳤지만, 전년 대비 38%의 애저 클라우드 매출 성장률은 지침을 능가했고 투자자 측 예상치보다 훨씬 뛰어났다고 평가합니다.

그러나, 3분기 수익 지침은 추정치를 크게 밑돌았습니다.

이 분석가는 중장기 마이크로소프트 성장 기회가 “많은 사람들이 인식하는 것보다 더 크다”고 확신합니다.

BMO Capital, 마이크로소프트 투자의견을 Outperform에서 Market Perform 등급으로 다운그레이드

BMO Capital 분석가 Keith Bachman은 마이크로소프트 주가목표 265달러에 마이크로소프트 투자의견을 Outperform에서 Market perform으로 다운그레이드 했습니다.

Raymond James, 마이크로소프트 주가목표를 280달러에서 270달러로 하향

레이먼드 제임스의 분석가 앤드류 마록은 마이크로소프트 주가목표를 280달러에서 270달러로 낮췄고 투자의견 outperformance 등급을 유지했습니다.

2분기 마이크로소프트 실적은 “확실”했지만 3분기 지침, 특히 More Personal Computing 부문에서 기대치를 밑돌았다고 애널리스트는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 지속적으로 마이크로소프트 주식을 장기적인 승자이자 상당한 규모의 이점을 감안할 때 더 방어적인 주식 중 하나로 보고 있습니다.

Wolfe Research, 마이크로소프트 주가목표를 280달러에서 265달러로 하향

울프 리서치의 분석가 알렉스 주킨은 마이크로소프트 주가목표를 280달러에서 265달러로 낮췄고, 투자의견 outperformance 등급을 유지했습니다.

이 분석가는 2분기 실적이 매출과 애저 성장률에서 예상치에 부합했지만, 다음 분기 실적 가이던스는 예상치를 밑돌았다고 주장합니다.

그러나 이 분석가는 악화되는 거시 환경에 대한 재설정 기대가 2024 회계연도 추정치를 건설적으로 추정해야 하는 이유라고 생각합니다.

BofA, 애저 클라우드 가이던스는 아마존 AWS가 수익에 대한 관심을 계속 유지할 것임을 나타낸다고 주장

마이크로소프트가 2분기 실적을 보고하고 사티아 나델라 최고경영자(CEO)가 “거시 경제 불확실성을 감안할 때 고객사들이 신중을 기하고 있다”고 강조한 후, BofA 분석가 저스틴 포스트는 애저의 성장이 전년 동기 대비 4포인트 하락한 38%를 기록했다고 지적했습니다.

CFO Amy Hood는 애저(Azure)가 전년비 30% 중반 성장률로 2분기를 마감했으며, 이번 23년 3월 분기 성장이 30% 중반에서 4-5포인트 더 감속할 것으로 예상되며 이는 30-31% 성장을 의미한다고 분석가는 지적했습니다.

마이크로소프트와 아마존의 주가는 시간외 거래에서 각각 4%와 3.5% 상승했지만, 가이던스에 따라 두 주가 모두 그러한 상승률을 반납햇다고 지적합니다.

애저(Azure) 클라우드에 대한 마이크로소프트 논평을 감안할 때 아마존 AWS는 아마존의 실적 보고서에서 여전히 관심사로 남을 것이며, 아마존 AWS 1분기 성장률이 전년 동기 대비 20% 감소할 것으로 예상한다고 BofA가 말했습니다.

BofA는 아마존 주식 투자의견 매수 등급과 아마존 주가목표 135달러를 유지했습니다.