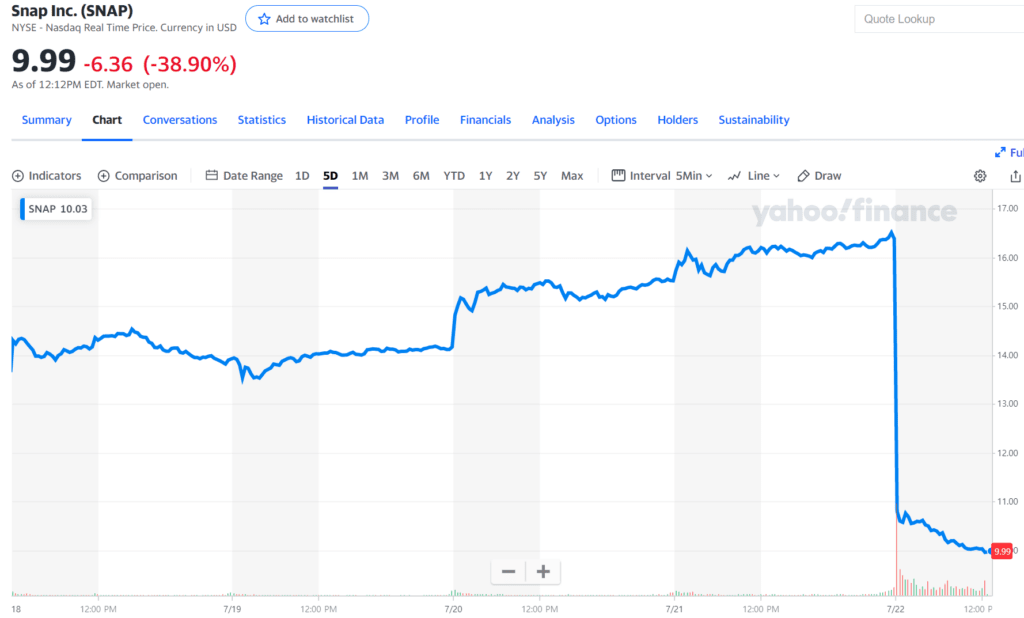

소셜 미디어 스냅챗으로 유명한 스냅 주가는 2분기 스냅 실적 발표 후 디지탈 광고에 대한 실망으로 40%가까이 하락하고 있습니다. 지난 1분기 실망스런 실적 발표 후45%가까이 폭락한 악몽이 2분기 실적 발표 후에도 재연되고 있는 것입니다.

스냅 실적은 디지탈광고 관련 기업들의 실적의 바로미터가 되기 때문에 실망스런 스냅 실적으로 스냅 주가 하락은 물론 구글, 페이스북과 같은 디지탈 광고 기업들의 주가도 같이 흘러 내리고 있습니다.

- 메타 7.53% 하락

- 알파벳 5.59% 하락

- 트위터 0.89% 하락

- 핀터레스트 14.26% 하락 등등

이렇나 스냅 실적에 대해서 월가 전문가들은 어떤 평가를 하고 있는지 ib들의 의견을 간단히 정리해 봤습니다.

아래과 같은 이유로 스냅 성장성은 당분간 제한 될것으로 예상입니다.

- 디지탈 광고 수요 위축, 기업들을 예전보다 광고 집행을 조심스러워하고 있음

- 애플 개인정보보호 강화이후 광고효율성 저하와 이를 극복할 새로운 시스템의 구축 미흡

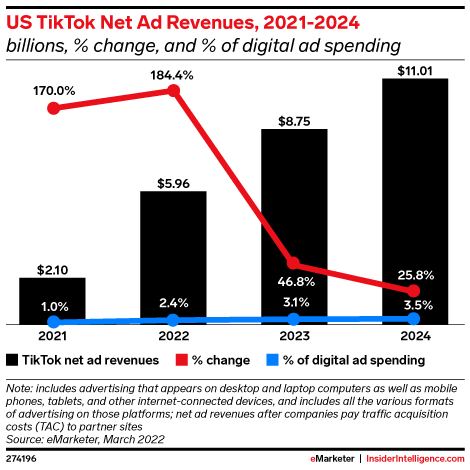

- 틱톡이 메타와 구글에 이어 3순위 디지탈 광고 플랫폼이 되면서

스냅의 점유율이 크게 하락하고, 향후 광고 수요가 증가해도 스냅의 자리가 없음

하지만 스냅은 기존에 혁신을 통해서 효율성을 높이면서 성장했기 때문에 다시 성정 전환할 것이지만 이는 23년이나 24년이후가 될 것으로 단기적 전망은 밝지 않다는 의견이 많습니다.

그래서 대부분 ib 들이 스냅 투자의견을 다운그레이드하거나 스냅 주가목표를 크게 낮추었습니다.

- 스냅 투자의견 다운그레이드 : Stifel Nicolaus, Oppenheimer, The Goldman Sachs Group, Huber Research, Piper Sandler, TheStreet, Vertical Research, Moffett Nathanson, Wells Fargo & Company 등 12개 IB

- 스냅 주가목표 하향 : Cowen Inc., MKM Partners, Canaccord Genuity Group Inc. Cowen Inc 등등

도이치뱅크, 스냅 투자의견을 매수에서 보유로 다운그레이드

도이체방크의 애널리스트인 벤자민 블랙은 스냅 주식 투자의견을 보유(Hold)로 다운그레이드하고, 스냅 주가목표를 25달러에서 14달러로 하향 조정했습니다.

스냅이 2분기 매출 추정치를 달성하지 못했으며 분기별 전년 동기 대비 성장률이 제자리걸음을 나타냈다고 Black은 리서치 노트에서 투자자들에게 말합니다.

또한 이 애널리스트는 회사의 거의 중기적인 성장 전망에 대한 열정을 약화시키는 점증적 우려를 발견했습니다.

- 전반적인 수요 환경이 둔화되면서 증분(기업의 성장을 위한 마케팅 투자 증가) 및 실험적 예산이 감소함에 따라 스냅 성장 능력은 축소되었습니다.

- 더 우려되는 점은 스냅은 광고 비용에 대한 경쟁 증가를 강조햇다는 점으로

스냅은 틱톡이 메타 및 구글에 이어 세번째 실험적 플랫폼 지위를 차지하면서 순위가 밀렸음 - 4순위로 밀린 형편이기 때문에 이후 디지탈 광고 수요가 정상화되어도 스냅 관고 매출이 크게 증가할 가능성이 낮아 졌다는 점

전반적인 수요 환경이 둔화됨에 따라 증가하는 예산이 감소함에 따라 스냅 성장 동력은 축소되었다고 Black은 주장합니다.

JP Morgan, 스냅 투자의견을 OverWeight에서 UnderWeight로 다운그레이드

JP Morgan 애널리스트 Doug Anmuth는 2분기 스냅 실적 발표 후 스냅 투자의견을 Overweight에서 Underweight로 두 배로 강등하고 스냅 주가목표를 24달러에서 9달러로 낮췄습니다.

스냅의 실적 보고에 따르면 13%의 매출 성장률이 예상보다 크게 악화되었으며, 지금까지의 3분기 성장률은 전년대비 제자리걸음을 하고 있으며, 이는 분기 대비 하락을 의미할 수 있으며, 3분기에는 실적 가이던스릉 제공하지 않는 것을 의미합니다.

Anmuth는 리서치 노트에서 투자자들에게 “앞으로의 가시성은 여전히 매우 어려운 과제”라고 말했습니다.

애널리스트는 스냅이 광고 실적 약화의 주요 동인은 매크로 환경이라고 생각하지만, Apple의 플랫폼 정책 변경과 경쟁 심화도 중요한 요인이라고 말합니다.

그는 경영진이 이제 신뢰를 회복하고 실행 기록을 다시 세울 필요가 있다고 주장합니다.

Guggenheim, 스냅 투자의견을 매수에서 중립으로 하향

Guggenheim의 애널리스트 Michael Morris는 스냅 투자의견을 Buy에서 Neutral로 하향 조정하여 스냅 주가목표를 $18에서 $12로 낮췄습니다.

2분기에 13%의 매출 성장률을 기록한 이 회사의 실적 보고는 그의 예측보다 앞섰지만, 컨센서스를 밑돌고 있으며, 분기별 안내 및 논평이 중단된 것은 광고주 방문의 의미 있는 감소를 나타내는 제3자 광고 포털 트래픽 데이터가 효과적인 선행 지표였음을 시사합니다.

Morris는 지난밤의 보고에 이어 스냅이 제품 개선에 투자하고 측정 및 경쟁 과제를 해결함에 따라 향후 몇 년 동안 동종업체 성장을 능가할 것이라는 이전의 주장을 재고하고 있다고 투자자들에게 말합니다.

“최고 경영자가 어떤 애널리스트 질문에도 선제적으로 대처하지 못한 것”과 함께 제한된 세부사항과 성장 활성화에 대한 가시성이 그의 자신감을 흔들었다고 Morris는 덧붙였습니다.

Citi, 스냅 주가목표를 29달러에서 16달러로 대폭 낮춥니다.

시티의 애널리스트인 Ronald Josey는 스냅 주가목푤를 29달러에서 16달러로 낮추고 스냅 주식 투자의견으로 매수 등급을 유지했습니다.

Josey는 리서치 노트에서 이 회사의 2분기 결과는 현재 환경에서 어쩔 수 없는 문제임을 강조합니다.

이 애널리스트는 스냅의 일일 활성 사용자(DAU) 및 2분기 참여 증가에 고무된 반면, Apple의 IDFA 변경과 관련된 지속적인 역풍, 매크로 약세, 광고주 수요 증가 및 광고비 경쟁 증가 등으로 인해 매출이 컨센서스보다 2.5% 낮았다고 말합니다.

하지만 스냅이 비용 구조를 더 잘 조정함에 따라 2023년에 매출 증가가 반등할 것으로 기대하고 있습니다.

Cowen, 스냅 주가목표를 17달러에서 10달러로 하향

Cowen의 애널리스트인 John Blacklege는 스냅에 대한 회사의 가격 목표를 17달러에서 10달러로 낮추고 스냅 투자의견을 Market Performance로 평가했습니다.

이 애널리스트는 2분기 스냅 성장률이 컨센서스를 밑돌면서 EBITDA가 전년 동기 대비 크게 줄었기 때문에 추정치를 줄였습니다.

3분기 광고 사업은 Apple의 iOS 개인정보보호 정책 변경, 매크로 역풍 및 경쟁 심화의 영향을 반영하여 전년대비 제자리 걸음을 할 것으로 예상합니다.

MKM Partners, 스냅 주가목표를 26달러에서 17달러로 하향

MKM Partners의 애널리스트인 Rohit Kulkarni는 스냅 주가목표를 26달러에서 17달러로 낮췄지만 2분기 실적 미스에도 불구하고 스냅 투자의견 매수 등급을 유지하고 있습니다.

이 애널리스트는 리서치 노트에서 투자자들에게 스냅 경영진이 3분기 지침을 제공하지 않았기 때문에 회사의 미래 전망에 대한 가시성은 여전히 어려운 상황이지만 7월 수익 추세는 6월에 나타난 높은 한 자릿수 성장률에서 “급격한 감속”할 것으로 보고 있습니다.

또한 Kulkarni는 스냅이 동종 제품에 비해 매크로 또는 수직 혼합 역풍을 맞고 있다고 주장합니다.

Jefferies, 스냅 주가목표를 25달러에서 20달러로 하향

Jefferies의 애널리스트인 Brent Thill은 스냅 주가목표를 25달러에서 20달러로 낮췄습니다.

Till은 투자자들에게 2분기 스냅 실적 결과가 “긍정적인 것은 거의 없다”며 광고 수요의 급격한 악화를 감안하여 FY22 및 FY23 매출 추정치를 각각 6% 및 17% 낮췄다고 말합니다.

그는 현재 FY22 및 FY23의 매출 성장률을 14% 및 19%로 모델링하고 있지만 스낸 주가 투자의견 매수 등급을 유지하고 있습니다.

Canaccord, 스냅 주가목표를 20달러에서 16달러로 하향

Canaccord 애널리스트 Maria Rips는 스냅 주가목표를 20달러에서 16달러로 낮추고 스냅 투자의견 보유 등급을 유지했습니다.

이 애널리스트는 거시적 역풍이 지속됨에 따라 스냅 성장 둔화가 지속되면서 최상위권 성장을 계속 압박하고 있는 어려운 배경을 보고 있습니다.

Susquehanna, 스냅 주가목표를 14달러에서 11달러로 하향

Susquehanna의 애널리스트 Shyam Patil은 주가목표를 14달러에서 11달러로 낮추고 스냅 주식 투자의견 중립 등급을 유지합니다.

이 애널리스트는 이 회사가 세 가지 주요 역풍을 겪고 있다고 주장합니다.

바로 1) 불안정한 거시 환경, 2) 플랫폼 변화, 3) 광고비 경쟁 증가입니다.

그는 이러한 문제들이 가까운 장래에도 계속될 것으로 의심하고 있으며 따라서 방관하고 있습니다.

Rosenblat, 스냅 투자의견을 매수에서 보유로 다운그레이드

Rosenblatt의 애널리스트인 Barton Crokett은 스냅 주가 투자의견을 매수(Buy)에서 중립(Neutral)로 다운하고 스냅 주가목표를 23달러에서 14달러로 낮췄습니다.

이 회사의 2분기 실적 보고서 발표 이후, Crokett은 스냅의 매출 성장 속도가 “(부정적인 의미에서)놀랍다”며 이러한 부정적인 추세가 언제 멈추는지 모른다고 말했습니다.

광고 불황이 재설정된 후 스냅의 10년 매출 CAGR은 이전 23%에서 14%로 감소했습니다.

Benchmark, 스냅 주가목표를 20달러에서 15달러로 하향

벤치마크 애널리스트인 Mark Zgutowicz는 스냅 주가목표를 $20에서 $15로 낮췄지만, 기본적 요인과 거시적 요인들이 똑같이 스냅의 광고 플랫폼 수요에 영향을 미친다고 판단하여 시간외 거래에서 $12의 하락한 스냅 주식 투자의견은 매수 등급을 유지했습니다.

Zgutowicz는 FY22와 FY23의 매출 성장률 전망치를 각각 9%와 17%로 낮추었지만, 경영진은 선도적 운영 비용을 절감하기 위해 노력하고 있으며 FY23의 하반기에도 현금 유동성이 증가할 것으로 예상하고 있습니다.

RBC Capital, 스냅 주가목표를 17달러에서 10달러로 낮춥니다.

RBC Capital의 애널리스트인 Brad Erickson은 스냅 주가목표를 17달러에서 10달러로 낮추고 스냅 투자의견 Sector Performance을 유지합니다.

이 애널리스트는 리서치 노트에서 투자자들에게 회사의 취약한 3분기 지침은 광고 지출이 악화되고 있다는 그의 우려를 확인시켜주었으며 앞으로 기업들이 더 많은 광고비를 삭감할 조짐이 보인다고 말했습니다.

Erickson은 스냅 플랫폼에서 참여를 확대하기 위한 콘텐츠 전략과 IDFA 이후 타겟팅 및 전환 기능을 체계적으로 개선할 수 있는 회사의 능력에 대한 “신뢰감 부족”을 바탕으로 주식에 대해 신중한 견해를 유지하고 있습니다.

Barclays, 스냅 주가목표를 20달러에서 15달러로 낮춥니다.

Barclays 애널리스트인 Ross Sandler는 스냅 주가목표를 20달러에서 15달러로 낮추고 스냅 주식 투자의견으로 Over Weight 등급을 유지합니다.

Sandler는 리서치 노트에서 투자자들에게 2분기 매출과 EBITDA를 놓쳤고 3분기에는 컨센서스를 밑돌고 있다고 말했습니다.

이 애널리스트는 디지털 광고 시장과 전체 전환 속도가 2022년 매월 눈에 띄게 둔화되었으며, 2분기 수익 시즌을 “상처 없이” 벗어날 수 있는 기업은 거의 없을 것이라고 생각합니다.

Sandler는 “주식이 “잠시 정체될 수도 있지만” 스냅은 “매우 혁신적인 회사이며 이러한 역풍을 극복하면서 시장 점유율을 회복할 것으로 생각합니다”라고 말합니다.

JMP Securities, 스냅 주가목표를 42달러에서 24달러로 하향

JMP Securities의 애널리스트인 Andrew Boone은 스냅 주가목표를 2분기 수익이 누락되고 7월 현재 제자리걸음으로 인해 상위 품목의 성장이 계속 둔화되고 있음을 시사한 후 42달러에서 24달러로 낮췄습니다.

그러나 이 애널리스트는 스냅이 광고 측정 및 타겟팅의 일부를 재구성하고 있기 때문에 수익 가시성이 낮지만, 20개 이상의 국가에서 13~34세 사용자가 75%에 달하기 때문에 여전히 “중요한 자산”을 제공한다는 점에 주목하고 있습니다.

Truist, 스냅 투자의견을 Hold호 다운하고 주가목표를 $33에서 $12로 하향

Truist 애널리스트인 Yossef Squali는 스냅 주식 투자의견을 매수에서 보유로 다운그레이드햇으며, 스냅 주가목표를 $33에서 $12로 낮췄습니다.

이 애널리스트는 리서치 노트를 통해 투자자들에게 회사의 2분기 수익 누락, 3분기 매출 평탄한 트랙, 3분기 지침 부족이 거시적, 플랫폼 변화 및 경쟁으로 인한 역풍의 악화 때문이라고 주장합니다.

Squali는 스냅이 이러한 역풍을 극복할 가능성이 높지만 이러한 역풍은 대기업보다 스냅이 더 큰 영향을 받을 것이라고 덧붙였습니다.

Credit Suisse, 스냅 주가목표 45달러에서 35달러로 하향

Credit Suisse 애널리스트인 Stephen Ju는 스냅 주가목표를 45달러에서 35달러로 낮추고 스냅 주식 투자의견을 “Outperform” 등급을 유지했습니다.

스냅의 2분기 수익은 거시적 역풍으로 인해 컨센서스에 이르지 못했지만 조정된 EBITDA는 약간 상회했다고 Ju는 리서치 노트에서 투자자들에게 말합니다.

광고주가 가장 높은 ROI 타깃으로 예산을 절감하기 시작하면서 스냅이 점유율을 차지하기가 점점 더 어려워지고 있다고 Ju는 덧붙입니다.

Piper Sandler, 스냅 주가목표 18달러에서 11달러로 하향

Piper Sandler의 애널리스트 Thomas Champion은 스냅 주가목표를 18달러에서 11달러로 낮추고 스냅 주식 투자의견으로 중립 등급을 유지했습니다.

Champion은 리서치 노트에서 이 회사의 2분기 결과는 5월 사전 발표 전 지침 중간 지점보다 9% 낮았고 경영진은 지침을 앞섰다고 투자자들에게 말했습니다.

그는 이 결과가 광고주 수요의 상당한 악화를 시사하고 있으며, 이는 오늘날 거래업계에 부담이 될 것이라고 말합니다.

Stifel, 스냅 투자의견을 매수에서 보유로 다운그레이드

Stifel 애널리스트인 Mark Kelley는 스냅 투자의견을 매수에서 보유로 다운그레이드하고 스냅 주가목표를 20달러에서 14달러로 하향 조정했습니다.

Kellley씨는 리서치 노트에서 투자자들에게 지난 5월 회사의 부정적인 1분기 실적 발표 이후 이미 크게 줄어든 기대치에 비해 스냅의 2분기 매출 증가율이 더 낮다고 보고했습니다.

불확실한 거시 환경을 고려할 때 3분기에 대한 공식적인 전망은 제시되지 않았지만, 분기별 추세는 10%대 중반의 성장 전망에 비해 전년대비 변동이 없는 것으로 나타났다고 애널리스트는 말합니다.

이것은 단기적인 궤적이 불확실하다는 것을 시사하는 논평과 함께 켈리가 방관자로 움직여야만 합니다.

Evercore ISI, 스냅 투자의견 Outperform에서 In-Line으로 다운그레이드

Evercore ISI 애널리스트인 Mark Mahaney는 스냅 투자의견을 Outperform에서 In Line으로 하향 조정하여 스냅 주가목표를 26달러에서 14달러로 낮췄습니다.

이 애널리스트는 2분기 결과가 “부드러운” 것으로 예상했지만, 여전히 그 약점이 그를 놀라게 했다고 말합니다.

그의 2023년 매출 및 EBITDA 추정치는 25% 감소했습니다.

” 펀더멘털이 극적으로 변화할 때, 아무리 늦더라도 투자 의견을 바꾸지 않는 것은 어렵습니다”라고 Mahaney는 리서치 노트에서 투자자들에게 말합니다.

Offenheimer, 스냅 투자의견을 Performance에서 Perform으로 다운그레이드

Oppenheimer 애널리스트인 Jason Helfstein은 2분기 스냅 실적 결과에 따라 스냅 주가 목표 제시없이 스냊 주식 투자의견을 Performance에서 Perform으로 강등했습니다.

Helfstein은 리서치 노트에서 투자자들에게 4분기 및 2023년 상반기 소비지출 둔화를 고려하기도 전에 “TikTok 경쟁과 Retail Media Networks의 등 중기적으로 주식을 인수하기에는 너무 많은 역풍을 맞고 있다”고 말했습니다.

그는 실적 하향 조정에 대한 경쟁 심화와 광고 목표 과제 지속을 언급합니다.

Goldman Sachs, 스냊 투자의견 매수에서 중립으로 강등

Goldman Sachs의 애널리스트인 Eric Sheridan은 스냅 투자의견을 Buy에서 Neutral로 하향 조정하여 스냊 주가목표를 25달러에서 12달러로 낮췄습니다.

Sheidan은 2분기 스냅 실적 보고서에 대해서 매출의 컨센서스 하회, 3분기 실적 가이던스 미공개, 매크로 환경, 광고 예산 경쟁 격화, 향후 플랫폼 변경을 위한 스냅의 비즈니스 재배치 필요성 등이 복합적으로 나타나 “대체적으로 부정적”이라고 평가했습니다.

이 애널리스트는 “투자자들이 침체된 수익 증가, 최적화된 고용 준수, 운영 성과에 대한 가시성이 낮거나 전혀 없는 새로운 표준을 소화하기 때문에 스냅 주가는 중기적으로 범위가 제한될 것으로 예상하고 있습니다.”

Truist, 스냅 투자의견 매수에서 보유로 다운그레이드

Truist 애널리스트인 Yossef Squali는 스냅 투자의견을 매수에서 보유로 다운그레이드하고 스냅 주가목표를 12달러를 제시했습니다.

참고

우연이 길을 열어 준 스냅챗 사용자 3만명 확보 분투기

페이스북 대항마 스냅챗 몰락과 부활 스토리, 스냅 전략과 성과를 알아보자

미국 10대 절반은 유튜브와 스냅챗에서 헤어나지 못한다. by PEW

불안한 스냅 비지니스 모델이 트윗 한줄에도 주식 폭락으로 이어지다.

10대들의 소셜 미디어 이용 행태 – 뜨는 유투브 vs 지는 페이스북

10대가 카톡대신 페메(페이스북 메신저)를 사용하는 이유?

인스타그램에 대응하는 스냅챗이 ‘Stories Everywhere’를 서두르는 이유

실적 관련

광고 증가로 예상치 상회한 2분기 스냅 실적, 주가 23.8% 폭등하다

매출, 손익, 사용자 증가 등 완벽했던 1분기 스냅 실적 및 향후 스냅 전망

뛰어난 4분기 스냅 실적을 읽는 5가지 키워드와 향후 스냅 전망