오늘, 2021년 2월 18일 발표된 4분기 이마트 실적 및 연도별 이마트 실적을 간략히 정리해 보았습니다. 아울러 회사가 발표한 21년 이마트 전망도 간단히 들여다 봤습니다.

매출 및 영업이익 등은 전년 동기 비 굉장히 좋아진 모습을 보였습니다. 전반적으로 긍정적으로 실적이나, 매출 드은 시장 예상치보다는 낮은 수준을 보였습니다. 온라인쇼핑 부문을 쿠팡이나 한국 온라인쇼핑 판매 트렌드에 비해서 다소 부족하다는 판단입니다.

아울러 21년 목표 제시도 이전 년도 성장율 등에 비해서 매우 보수적으로 전망하고 있습니다. 만약 주식 투자한다면 망서려지는 요인입니다. 조금더 공격적인 목표와 적극적인 모습이 아쉽다는 생각을 했습니다.

Executive Summary

- 매출액 5조 7,265억원으로 전년 동기 매출 4조 8,332억에 비해서 거의 1조 가까이 증가해 18.5% 증가 함

이는 코로나 팬데믹 확산으로 전 분기에 비해서는 3.1% 감소한 것임 - 매출총이익 1조 4,980억원으로 전년 동기 비 14% 증가했고, , 매출총이익율 26.2%로 저년 동기 25.4%에 비해서 소폭 상승함

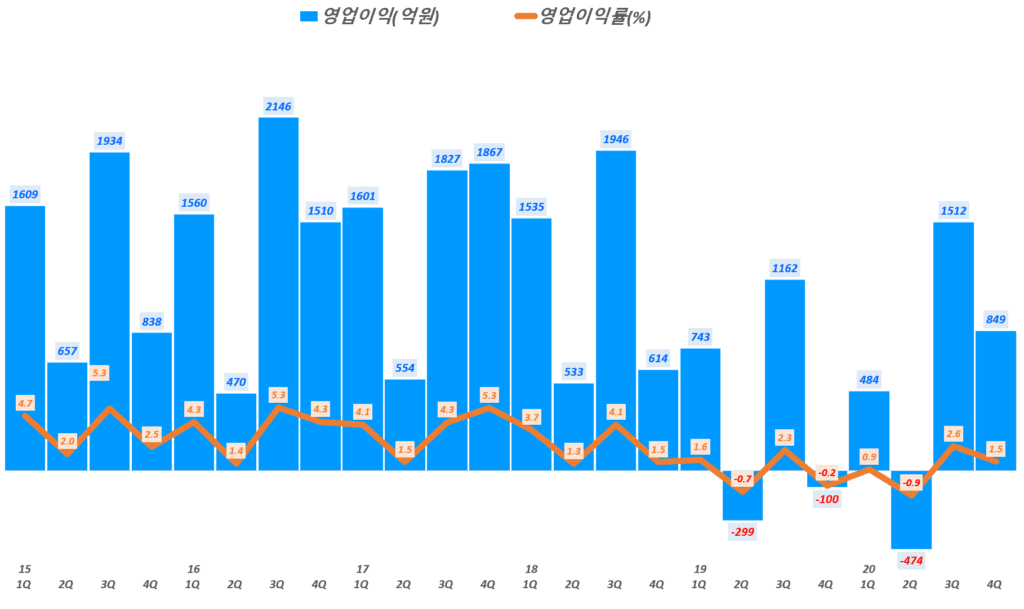

- 영업이익 849억원, 영업이익률 1.5%로 전년 동기 영업적자 100억에서 흑자 전환 됨

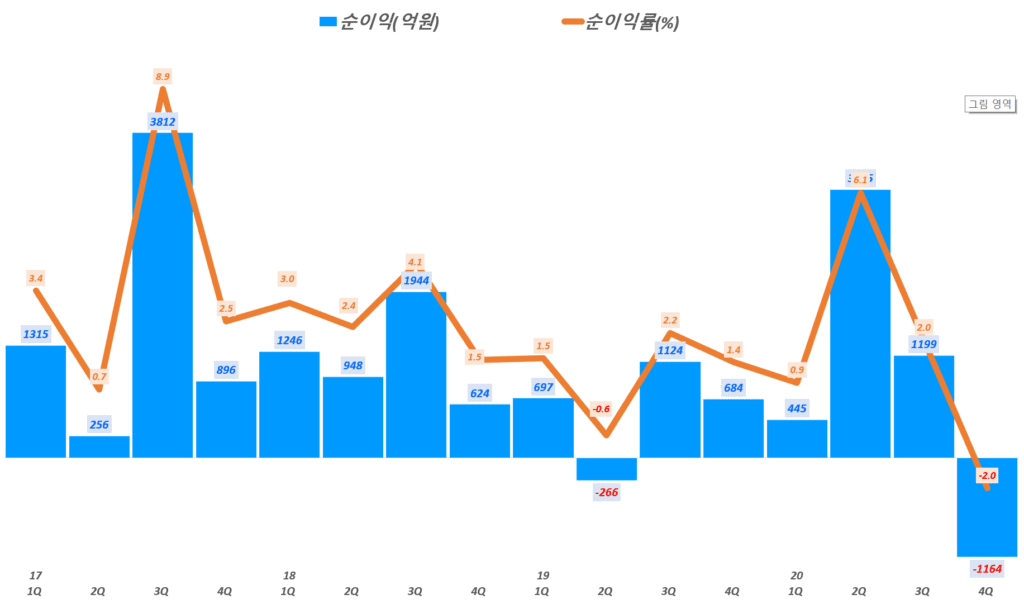

- 순이익은 1,164억 적자로 전년 동기 순이익 684억원에 비해서 적자 전환 됨

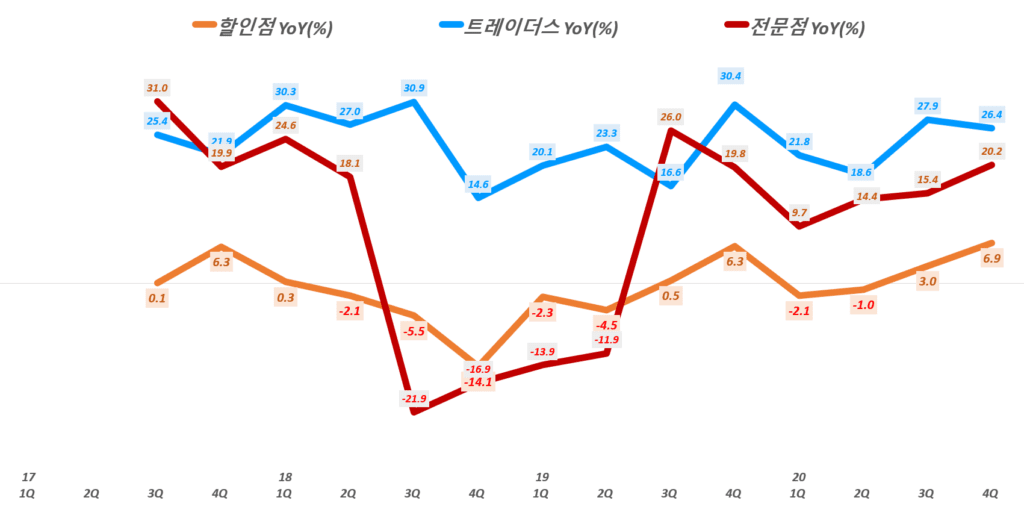

- 이마트 사업부별 매출은 트레이더스 26.4%, 전문점 20.2% 그리고 할인점 6.9% 증가순으로 트레이더스가 전체 성장을 견인 중

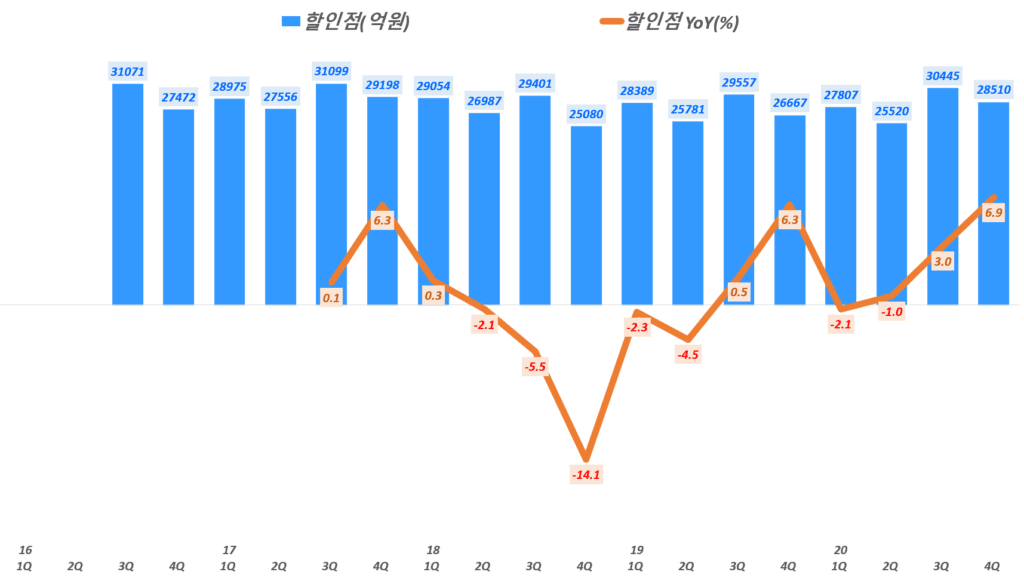

- 할인점 매출2조 8,510억원으로 전년동기 비 6.9% 증가,

. 이는 이마트 총매출에서 차지하는 비중은 71.5%로 전년 동기 74%에 비해서 줄어 듬

. 할인점 영업이익 668억원, 영억이익율 2.3%로 전년 동기 비 57% 증가 - 트레이더스 총매출 7,610억원으로 전년 동기 비 26.4% 증가,

. 이마트 총매출에서 차지하는 트레이더스 비중 19.1%로 전년 동기 16.7%에 비해서 증가

. 트레이더스는 19년 3개점, 20년에도 1개점을 추가 오픈하면서 신규점에 따른 판매 증가 효과(기존점만 산출 시 20.2% 성장)

. 트레이더스 영업이익 220억원으로 전년 동기 비 323% 증가

. 트레이더스 영업이익율 2.9%로 전년 동기 0.9%에서 2%p 증가 - 전문점 총매출 3,323억원으로 전년 비 20.2% 증가

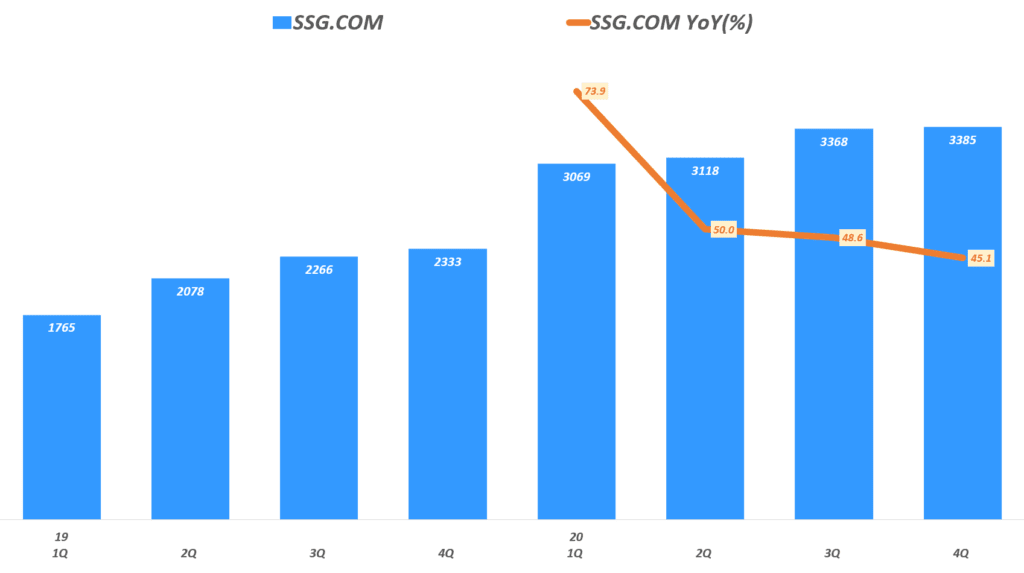

전문점 영업적자 52억으로 적자를 이어가고 있음 - SSG.COM 매출 3,385억원으로 전년 비 45.1% 증가

. 4분기 GMV는 전년 비 30% 증가해 이전 분기들에 비해서 증가세 둔환

20년 연간 GMV 3조 9,236억원으로 전년 비 37% 성장

. 성장율도 1분기 매출성장율 74%이래 매분기 성장율은 낮아지고 있음

. SSG.COM 영업적자 104억원으로 전년 동기 영업적자 362억원에 비해서는 크게 감소

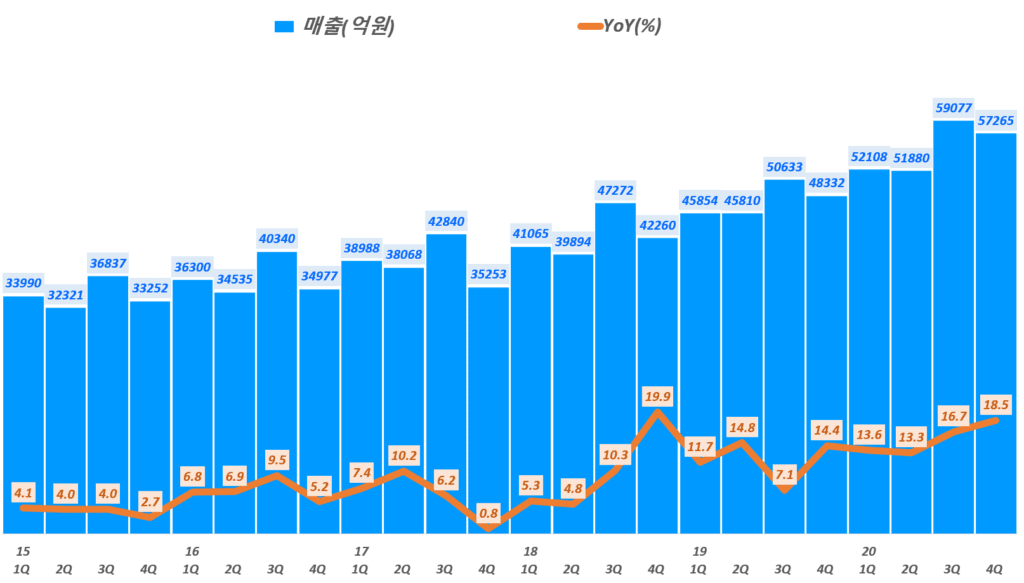

매출 5.7조원으로 전년 비 18.5% 증가

4분기 이마트 매출은 5.7조원으로 전년 비 18.5% 증가했습니다. 전년 동기 매출이 4.8조이니 약 9천억 정도 증가한 것으로 긍정적인 결과로 보입니다.

하지만 코로나 팬데믹으로 증권사들이 추정한 정도의 매출은 나오지 않아 실적 서프라이즈는 아닌것으로 보입니다. 괜찮게 나왔지만 시장 예측을 뛰어넘지는 못햇다고나 할까요?

트레이더스가 이마트 성장을 이끌다

이마트 사업부별 매출은 이마트 2.85조원, 트레이더스 7,610억원, 전문점 3,323억원으로 할인점 매출이 절대적 이미만, 성장율로만 보면 트레이더스 26.4%, 전문점 20.2% 그리고 할인점 6.9% 증가순으로 트레이더스가 전체 성장을 견인하고 있습니다.

따라서 전체 이마트 매출(분리 기준)에서 할인점 비중으로 71% 수준으로 줄어들고 있고, 트레이더스 비중은 19%로 계속 증가하고 있습니다.

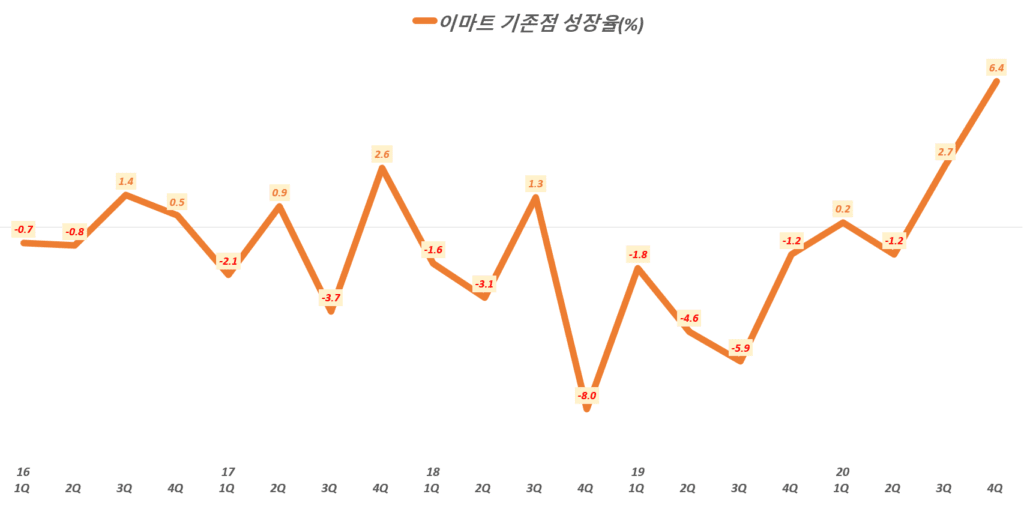

할인점, 경쟁사 구조조정 및 그러서리 전략 주효로 성장

할인점 매출2조 8,510억원으로 전년동기 비 6.9% 증가했습니다. 할인점 매출 성장은 경쟁사 구조조정으로 기존점 성장률 제고에서 기인합니다.

이마트 할인점의 기존점 매출 증가율은 6.4%로 근래 가장 높은 수준을 보였습니다. 이는 아래와 같은 2가지 큰 이유가 있다고 보여집니다.

1) 경쟁사 구조조정 어브지리

2) 그로서리 강화 전략이 팬데믹으로 인한 내식 수요 증가와 맞물리면서 시너지를 냈기 때문

이마트 할인점 영업이익 668억원, 영업이익율 2.3%로 전년 동기 비 57% 증가했습니다.

트레이더스 26.4% 성장하며 이마트 성장을 견인

4분기 트레이더스 총매출 7,610억원으로 전년 동기 비 26.4% 증가했습니다.

트레이더스사 빠르게 성장하면서 이마트 총매출에서 차지하는 트레이더스 비중 19.1%로 전년 동기 16.7%에 비해서 증가했습니다.

트레이더스 매출 증가는 19년 3개점, 20년 1개점을 추가 오픈하면서 신규점에 따른 판매 증가 효과로 볼 수 있습니다. 기존점만 산출 시도 20.2% 성장하면서 어느 정도 성장을 견인하고 있기는 합니다.

- 트레이더스 영업이익 220억원으로 전년 동기 비 323% 증가

- 트레이더스 영업이익율 2.9%로 전년 동기 0.9%에서 2%p 증가

- 전문점 총매출 3,323억원으로 전년 비 20.2% 증가

- 전문점 영업적자 52억으로 적자를 이어가고 있음

분기별 이마트 할인점 매출 추이

분기별 이마트 할인점 매출은 코노라 팬데믹 영향으로 1분기 2.1% 역성장했지만 점차 성장율을 회복하고 있습니다.

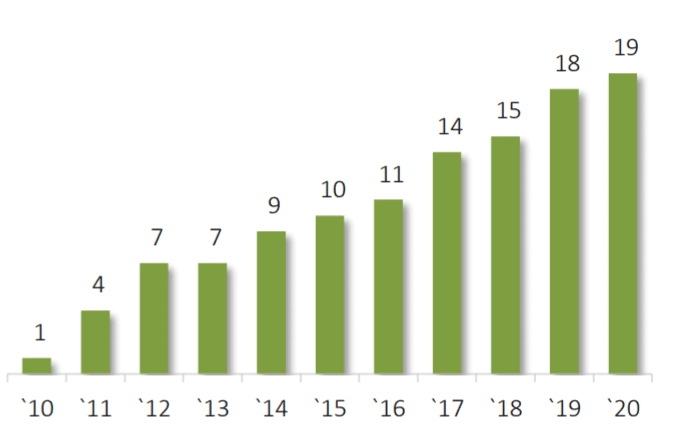

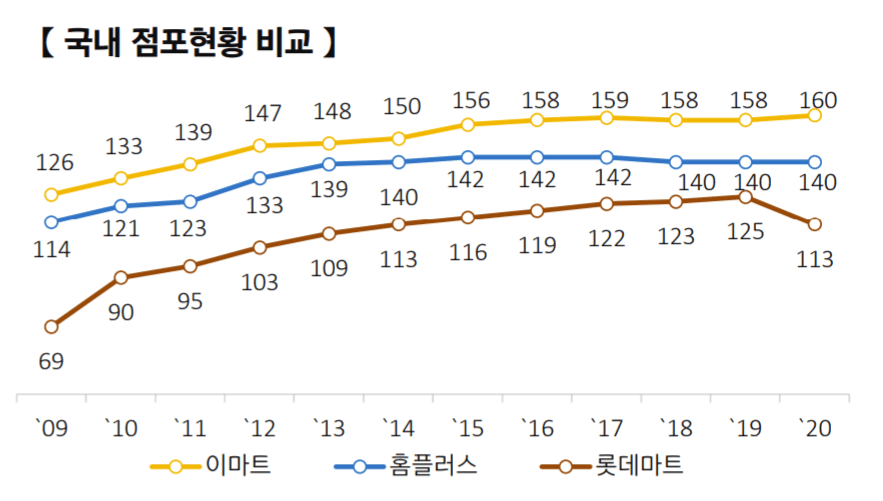

연도별 업체별 할인점수 추이

이마트는 20년에도 신규 점포를 확대하면서 할인점 점포수가 160개로 늘었지만, 롯데마트는 부진 점포를 강력하게 정리하면서 전년 비 12개 점포가 줄어든 113개 점포로 줄어 들었습니다.

반면 홈플러스는 3년째 점포수 140개를 유지하고 있습니다.

분기별 이마트 사업부별 매출 성장율 추이

이마트 온라인쇼핑, SSG.COM 성장, 그러나 부정적인 면이 많다..

이마트가 강력하게 밀고 있는 SSG.COM은 지속적으로 성장하고 있습니다. 4분기 매출 3,385억원으로 전년 비 45.1% 증가했습니다.

그러나 4분기 코로나 팬데믹으로 온라인 수요가 증가했음에도 불구하고 매출성장율은 둔화되고 있다는 측면에서 마냥 긍정적으로 볼수만은 없어 보입니다.

더우기 이마트는 2난 3분기부터 GMV 데이타를 공개하지 않고 있습니다. 우리나라 기업들은 전형적으로 이전에 발표했던 데이타도 불리하면 발표하지 않은 경향을 보이는데 이마트도 이런 경향에서 벗어나지 못하고 있습니다.

그리거 연간 데이타에서만 전년비 크게 증가했다는 식으로 발표하고 있죠.

온라인쇼핑 업체는 기본적으로 GMV 데이타를 발표하는데 이마트는 아직은 온라인쇼핑 업체로 생각하지는 않고 있기 때문에 유리하면 발표하고 불리하면 빼버리는 것 같습니다.

이러헤 실적 발표에 있어 일관성이 없는 것은 외국 기업 실적 발표와 비교되면서 상당히 부정적인 포인트라고 생각합니다. 외국 기업들은 계속 발표했던 데이이타라고하면 불리하드라도 발표합니다. 투자자는 그런 데이타를 보고 판단하기 때문에 중요한 지표가 될 수 있죠.

최근 유통의 화두는 온라인핑을 어떻게 대응하는지가 매우 중요합니다. 그런데 이마트는 별로 자신이 없어 보입니다. 지표들도 그렇게 긍정적이지만은 않고.. 떳떳하게 데이타를 공개하지도 않고…

- SSG.COM 매출 3,385억원으로 전년 비 45.1% 증가

매출 성장율은 1분기 매출성장율 74%이래 매분기 성장율은 낮아지고 있음 - 4분기 GMV는 전년 비 30% 증가해 이전 분기들에 비해서 증가세 둔환

. 20년 연간 GMV 3조 9,236억원으로 전년 비 37% 성장

. 지난 3분기 이래 GMV 데이타를 공개하지 않음 - SSG.COM 영업적자 104억원으로 전년 동기 영업적자 362억원에 비해서는 크게 감소

분기별 SSG.COM 매출 추이

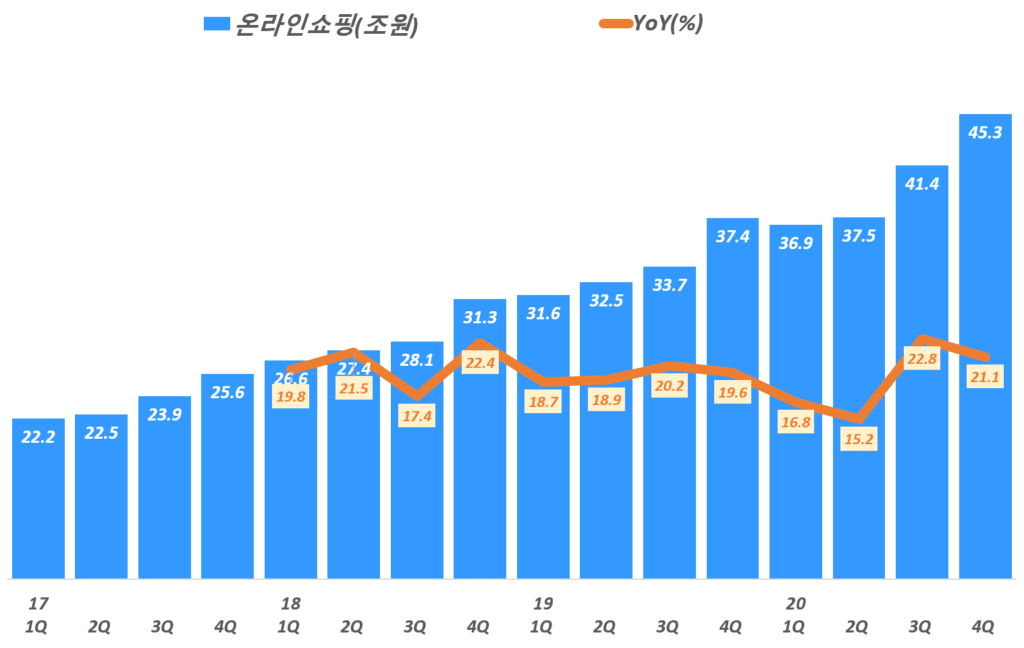

통계청발표 분기별 한국 온라인쇼핑 판매액 추이

통게청 발표에 따르면 우리나라 온라인쇼핑 판매는 상반기보다는 하반기 성장율이 더 높았습니다.

그런 관점에서 매출 성장율이 계속 낮아지는 SSG.COM의 경우는 과히 긍정적으로 볼 수는 없을 것 같습니다. 최근 실적을 발표한 쿠팡과 비교해 보아도 마찬가지 입니다.

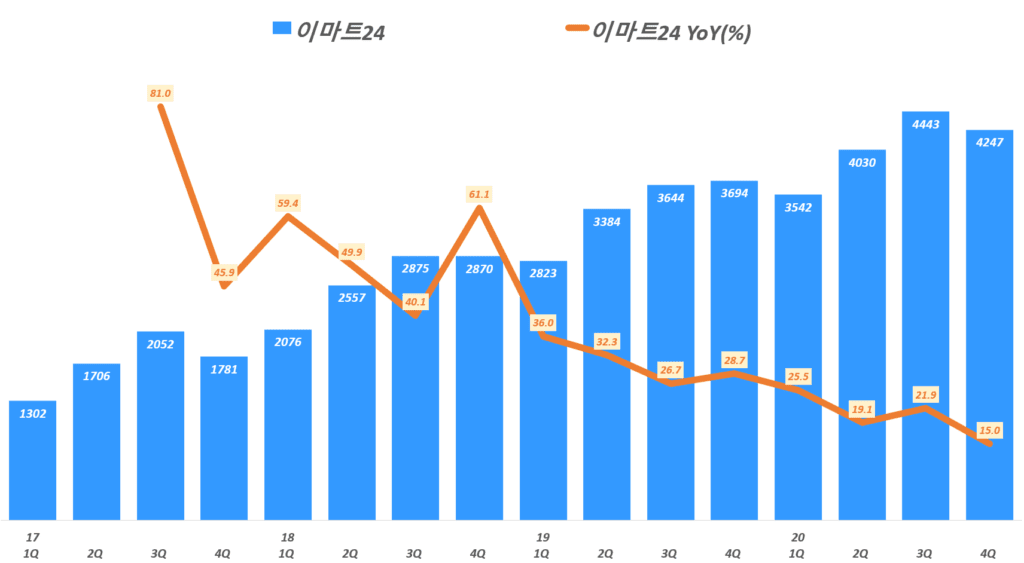

이마트24 성장 중이나 지속 둔화

이번 4분기 편의점 이마트24 매출은 4,247억원으로 전년 비 15% 증가했습니다. 그렇지만 아래 그래프에서 보듯 이마트 편의점 이마트24 매출 성장율은 지속적으로 하락하고 있습니다.

근접 유통으로서 편의점이 지속적으로 성장하고는 있지만 아무래도 유통 성장 주도권이 온라인쇼핑을 넘어가면서 편의점 성장에도 영향을 미치는 것으로 추정합니다.

한편 4분기 이마트 영업이익은 -104억원으로 전년 동기 -103억원과 비슷하 수준을 유지했습니다.

이마트24 영업이익의 분기별 트렌드를 살펴보면 20년 3분기 처음으로 17억 흑자를 기록하는 등 전반적을 적자 규모가 줄어들고 있습니다. 이는 긍정적인 요인이라고 할 수 있습니다.

이익지표는 개선

이번 4분기 이마트 이익지표들은 전반적으로 좋아졌습니다. 특히 영업이익은 전년 동기 비 흑자 전환했고, 비록 영업이익액은 줄었지만 2분기 연속 흑자 실현은 의미있는 변화로 보입니다.

- 매출총이익 1조 4,980억원으로 전년 동기 비 14% 증가했고, , 매출총이익율 26.2%로 저년 동기 25.4%에 비해서 소폭 상승함

- 영업이익 849억원, 영업이익률 1.5%로 전년 동기 영업적자 100억에서 흑자 전환 됨

- 순이익은 1,164억 적자로 전년 동기 순이익 684억원에 비해서 적자 전환 됨

분기별 이마트 영업이익 추이

분기별 이마트 순이익 추이

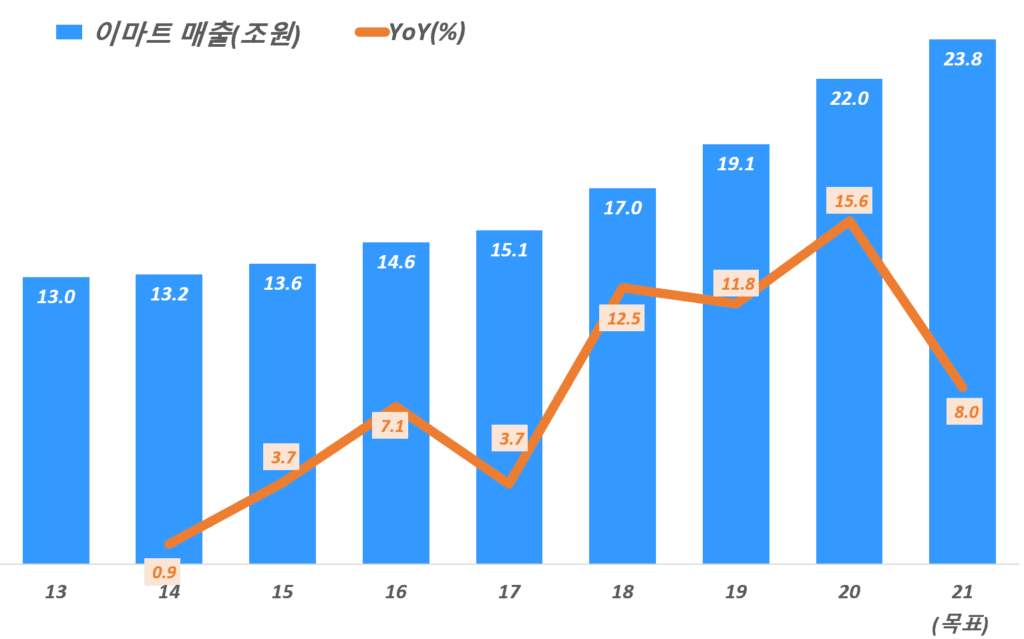

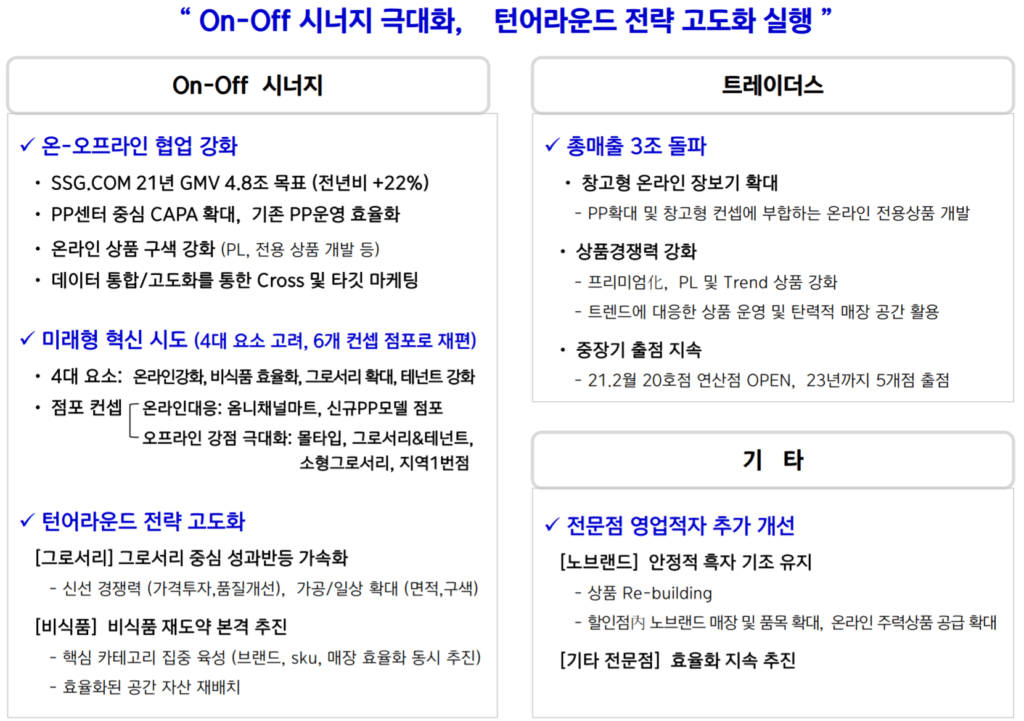

이마트 21년 전망 – 상당히 보수적인 목표 설정

이미트는 21년 매출 목표를 23.8조로 전년 비 8% 성장하겠게다고 밝혔습니다.

하지만 이러한 목표는 2018년이래 가장 낮은 성장율로 상당히 보수적인 목표를 설정한 것으로 보입니다.

- 온라인쇼핑과 오프라인 매장간 협업을 강화

- 온라인강화, 비식품 효율화, 글서리 확대, 테넌트 강화의 4대 혁신을 시도

- 그로서리(식료품) 중심 성과 반등과 비식품 재도약을 추진해 턴어라운드 전략을 고도화

- 이러한 전략하에서 SSG.COM GMV 4.8조원으로 전년 비 22% 증가 목표

이러한 목표는 ’19년 20% 성장보다는 높으나 ’20년 36%에 비해서는 크게 낮은 수준 - 성장세가 가장 강한 트레이거스 매출 3조 추진

20년 4분기 이마트 실적 보고서

참고

아마존 시대에도 高성장하는 할인점, 달러 제너널(Dollar General)의 성공 요인 5가지

코로나가 관통한 미국 유통 트렌드 4가지와 21년 유통 전망

미국 백화점 콜스의 코로나 팬데믹 극복 방법 & CEO 미쉘 가스(Michelle Gaas) 리더쉽

백화점같은 할인점 타겟(Target)은 어떻게 아마존 시대를 극복하고 있는가?