오늘은 호주를 비롯해 유럽 그리고 미국 등에서 급속히 확산되고 있는 선구매 후결제라는 BNPL 서비스라는 새로운 쇼핑 방법에 대해서 살펴 보도록 하겠습니다.

선구매 후결제(Buy Noe Pay Later)라는 BNPL 서비스는 신용카드로는 할부 구매가 어려운 호주에서 크게 각광을 받으며 Afterpay라는 호주 핀테크 업체를 시가총액 403억 달러라는 엄청난 기업으로 만들었습니다.

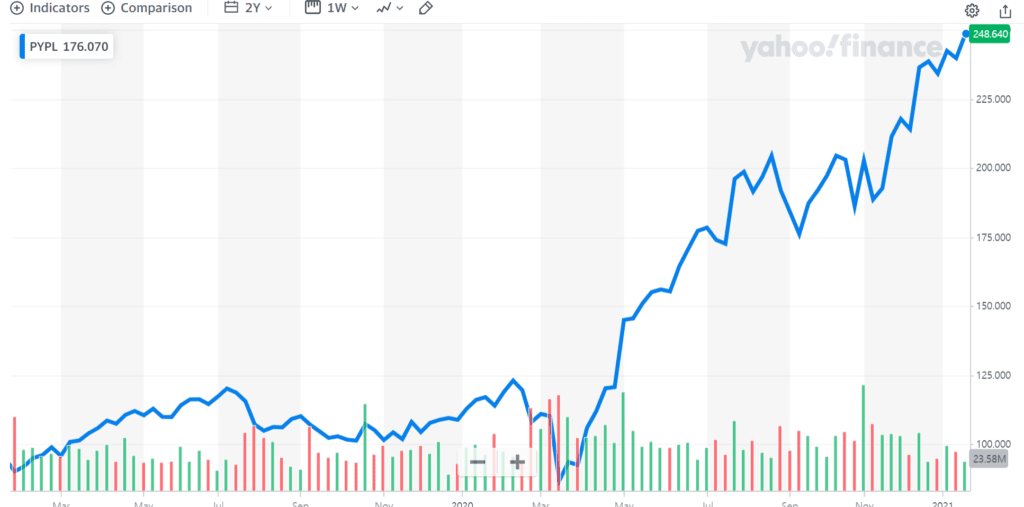

이와 유사한 서비스를 제공하는 미국의 Affirm은 2021년 1월 13일 상장해 시가총액이 300억 달러에 다가고 있을 정도로 핫한 주식이 되고 있습니다.

Executive Summary

- 선구매 후결제, BNPL 서비스는 무엇인가?

. 이용자가 저비용 또는 무이자로 상품을 구매하고 일정 시점부터 이 상품 가격에 해당하는 금액을 갚아 나가는 일종의 할부 구매 서비스 - 선구매 후결제, BNPL 서비스 작동 방식

. 신용카드와 거의 비슷한 방식

. 사용자가 물건을 구입하면 BNPL 업체가 쇼핑몰에 대신 대금을 지불하고 , 사용자는 BNPL 업체에 일정 기한부터 대금을 상환 - 우리나라 신용카드에서 제공하는 것과 차이가 없는 것 같은데…

. 얼핏보면 우리나라 신용카드로 할부 구매와 별 차이가 없음

. BNPL 서비스가 각광을 받고 있는 호주나 미국 등에서는 신용카드사가 할부 구매 서비스를 제공하지 않았음

. BNPL 서비스가 각광을 받으니 최근부터 유사한 서비스를 제공하기 시작 - 선구매 후결제, BNPL 서비스가 각광을 받는 이유는?

. 할부 구매 서비스의 편리함

. 마치 공돈이 생긴듯한 유혹

실제로 설문조사에서 24%는 BNPL을 보고 계획보다 더 많은 지출을 했다고 응답

또 26%는 결제 시 BNPL 서비스 창이 나오기 전까지는 BNPL 서비스를 이용할 생각이 없었다고 함

또 13%는 실수로 BNPL 서비스를 이용했다고 응답

. BNPL 서비스는 신용 제한이 높지 않아 저신용자나 아직 본격적인 수입이 없는 경우도 이용 가능하기에 커버리지가 높음

이런 이유로 Z세대, 밀레니얼 사용비율이 높음

. 정보의 투명성 등으로 이용료가 비싸도 밀레니얼에게 각광 - BNPL 서비스 업체들의 비즈니스 모델

. 쇼핑몰 수수료 : 신용카드와 마찬가지로 쇼핑몰에서 거래액의 일정 비율(2~6%) 수수료를 받음

. BNPL 서비스 이자, 또는 연체료 : 사용자의 구매 대금을 대신 지불하기 때문에 이에 대한 보상으로 이자를 받거나 무이자인 경우 높은 연체금을 책정

Afterpay의 경우 연체료 수입이 전체 매출의 20%에 육박한다고 함

. 단기 대출 이자 및 연체료 : 상대적으로 대출이 쉬운 대신 높은 대출이자( ~30%) - 어떤 업체들이 있는가

. Klarna : 유럽의 대표적인 BNPL 서비스 업체

스웨덴에 본사를 드고 있음

2020년 9월 투자 라운드에서 106.5억 달러 가치 평가(2019년 투자 라운드에서는 55억 달러 평가)

상장한다면 상당한 매력이 있을 듯

. Afterpay : 호주의 대표적인 BNPL 업체

2016년 상장, 현재 시장가치 403억 달러

. Affirm : 미국의 대표적인 BNPL 서비스 업체

2021년 1월 13일 주식시장 상장

현재 291억 달러 시가총액을 기록 - BNPL 업체들에게는 어떤 리스크가 있는가

. 현재 BNPL 서비스는 금융 서비스가 아닌 기술 서비스로 분류되면서 금융 당국 규제에서 벗어나 있음

. BNPL 서비스로 과소비가 증가하고 소비자 피해도 증가하면서 호주, 영국, 미국의 소비자 보호 단체들은 BNPL에 대한 규제를 촉구

. 조만간 기존 금융서비스처럼 금융 규제가 시행되면 BNPL 서비스 성장세가 어느 정도 약화될 가능성이 있는 반면, 신규 참입자를 막아 기존 업체가 과점 상태가 될 수 있는 기회를 만들 수도 있음

1. 선구매 후결제, BNPL 서비스란 무엇일까

BNPL이란 ‘Buy Now Pay Later’의 준말로 우리말로 표현하면 ‘선구매 후결제’로 해석되는 개념으로, 이용자가 저비용 또는 무이자로 상품을 구매하고 일정 시점부터 이 상품 가격에 해당하는 금액을 갚아 나가는 일종의 할부 구매 서비스라고 할 수 있습니다.

기본적인 운영 방법은 BNPL 서비스 제공업체가 쇼핑몰에 상품 가격을 먼저 지불하고, 소비자는 일정 기간 내에 해당 상품 구매 금액을 BNPL 서비스 제공업체에 나누어 지급하는 방식을 사용합니다.

이 기본 운영 방식을 보면 신용카드와 매우 유사합니다. 그렇지만 우리나라 신용카드를 생각하면 왜 이런 서비스가 각광을 받는지를 이해학 어렵습니다. 호주나 미국과 같은 나라에서 신용카드는 우리나나라와 달리 상당히 엄격하고 할부 구매와 같은 서비스를 제공하지 않습니다.

그렇게 때문에 신용카드가 제공해주지 못하는 영역을 제공하면서 빠르게 성장할 수 있는 것이죠.

이 BNPL 서비스는 신용카드보다는 사용 문턱이 높지 않고 청구 비용에 대해서 보다 명확하게 제시해서 투명성을 높여서 기존 신용카드에 불만을 가진 소비자들에게 어필하고 있습니다.

다만 그 편리한 만큼 수수료는 더 높거나 최소 비슷한 수준에서 책정되고 있지만 앞에서 언급한 장점과 사회 경제적 트렌드 변화와 더불어 각광을 받고 있다고 합니다.

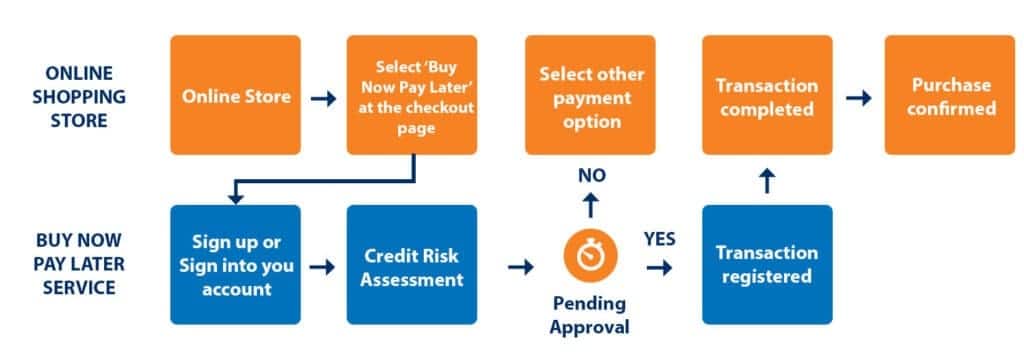

BNPL, 선구매 후지불 작동 방식

- 이용자는 온라인숍에서 구매하려는 상품을 장바구니에 넣습니다.

- 결제 단계에서 결제 방법으로 BNPL(Buy Now Pay Later)를 선택합니다.

- 그러면 BNPL 서비스 가입 페이지나 접속 페이지로 이동합니다.

- BNPL 서비스는 이용자의 신용을 평가하고, 이 구매 대금 지불을 승인하거나 거부합니다.

- 승인되면 바로 거래하던 온라인숍으로 이동합니다. 결제가 끝났기 때문에 다른 쇼핑을 하든 온라인숍을 떠나든..

- 거부되면 다시 거래하던 온라인숍으로 이동해서 다른 지불 방법을 선택해 결제합니다.

BNPL, 선구매 후지불 서비스 장점

BNPL, 선구매 후지불 서비스를 이용토록 만즈는 장점은 다음과 같은 것들이 있습니다.

- 신용카드보다 서비스 이용 문턱이 낮아서 신용도가 낮은 사람도 이용 가능

. 신용카드사들은 신용점수와 같은 다양한 요구사항을 충족해야 서비스를 이용할 수 있도록 사용 기준을 높였음

. 그러나 BNPL 서비스는 18세 이상이면 앱을 다운받아 서비스 가입만으로 서비스 이용 가능 - 할부 구매가 가능

. 나라마다 신용카드 서비스가 다르기 때문에 일반적으로 표현하기는 어려움

. 하지만 호주처럼 신용카드로 할수 서비스를 이용하지 못하는 국가에서는 할부 서비스를 이용할 수 있는 방법으로 BNPL 서비스가 유용 - 정보의 투명성

. 서비스 이용 금액을 매우 명확하게 제시해 기존 신용카드와 같은 금융 시스템보다 신뢰를 줌

예를들어 할부 이자를 정확히 계산해서 일정 시점마다 갚아야하는 정확한 금액을 알려 줌

. 반면 신용카드의 경우 할부 이자 등 정보가 숨겨져 있거나 명확하지 않은 경우가 많음

BNPL 단점

- 상대적으로 수수료가 비쌈

. 일반적으로 BNPL 서비스는 2~6% 거래 수수료를 받지만 신용카드는 2~4% 수수료를 받음 - 마치 공짜돈이 생긴 것 같은 착각으로 과소비 가능성이 높아짐

이는 우리나라에 할부 서비스가 도입된 후 나타난 사회적 부작용과 비슷

2. BNPL 비즈니스 모델

그러면 BNPL 선구매 후지불 서비스 제공 업체들은 어떻게 돈을 벌까요?

2.1. 쇼핑몰 수수료

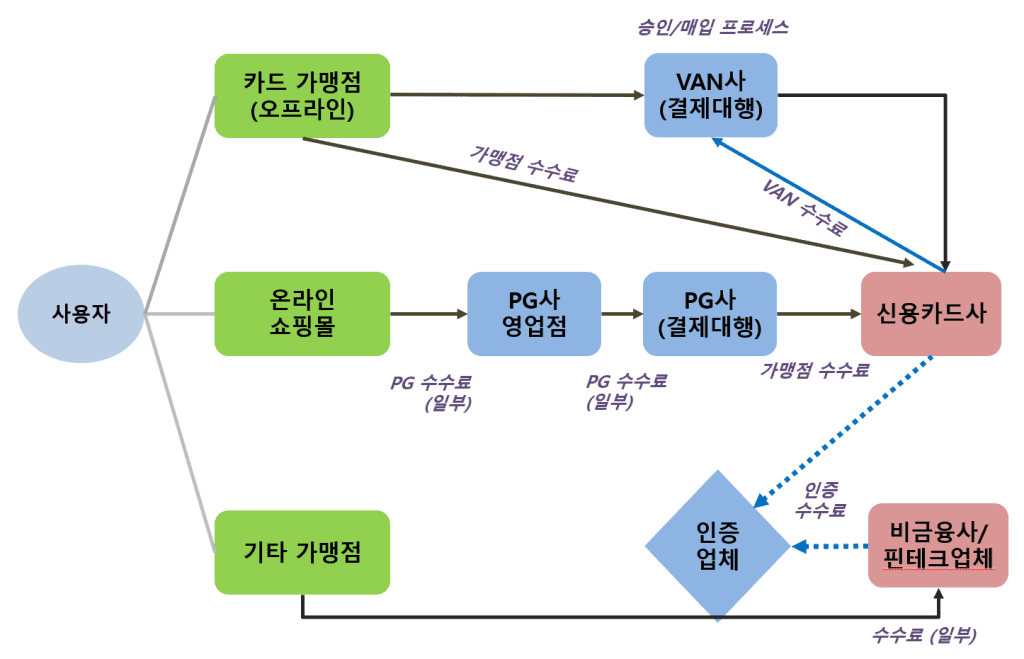

앞에서 이야기한대로 BNPL 선구매 후지불 서비스를 제공하는 업체들은 신용카드와 마찬가지로 상품 구매 발생 시 받는 거래 수수료가 가장 큰 수익원입니다.

아래는 우리나라 신용카드가 작동하는 프로세스를 정리한 것인데요. 외국도 이렇게 비슷한 프로세스에 추가로 카드발급사와 카드 매출에서 발생하는 채권을 전문적으로 사들이는 채권 매입사가 추가되는 구조입니다. 물론 아메리카 익스프레스와 같은 일부 카드사는 직접 채권을 매입해 우리나라와 비슷하기는 합니다.

외국의 경우 프로세스가 더 복잡하기 때문에 아무래도 카드수수료가 조금 더 높습니다.

미국을 비록한 해외에서 신용카드 수수료는 상대적으로 매우 높습니다. 보통 2~4%에 달하죠.. 한때 우리나라 신용카드 수수료가 높다고 알려졌지만 여러 차례 조정을 걸쳐 지금은 상대적으로 저렴합니다.

쇼필몰을 운영하면서 우리나라 신용카드와 페이팔을 동시에 제공한다고하면 기본적으로 페이팔 수수료가 훨씬 높습니다. 페이팔 판매자 수수료 페이지를 보면 기본 4.4%를 받고 있어 거의1%대에 가까운 우리나라 신용카드와 비교가 되지 않을 정도입니다.

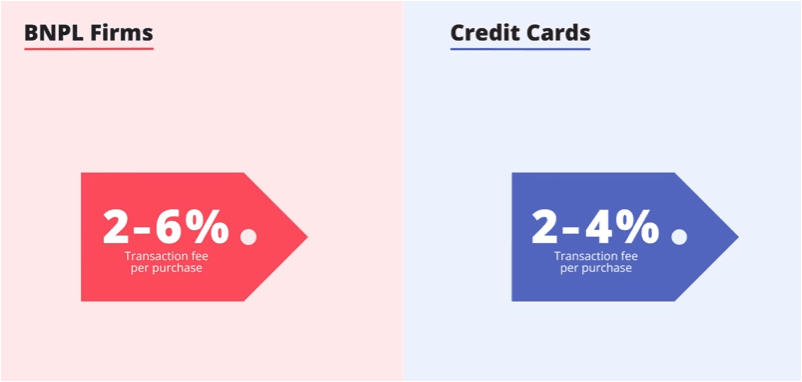

아무튼 일반적으로 해외 신용카드 수수료는 2~4% 정도로 알려져 있습니다. 하지만 BNPL 선구매 후지불 서비스 업체들은 신용카드보다 더 높은 2~6% 수수료를 받습니다. 신용을 낮춘대신 위험도를 커버하기 위해서 수수료를 높여 위험을 분산시키는 것으로 볼 수 있습니다.

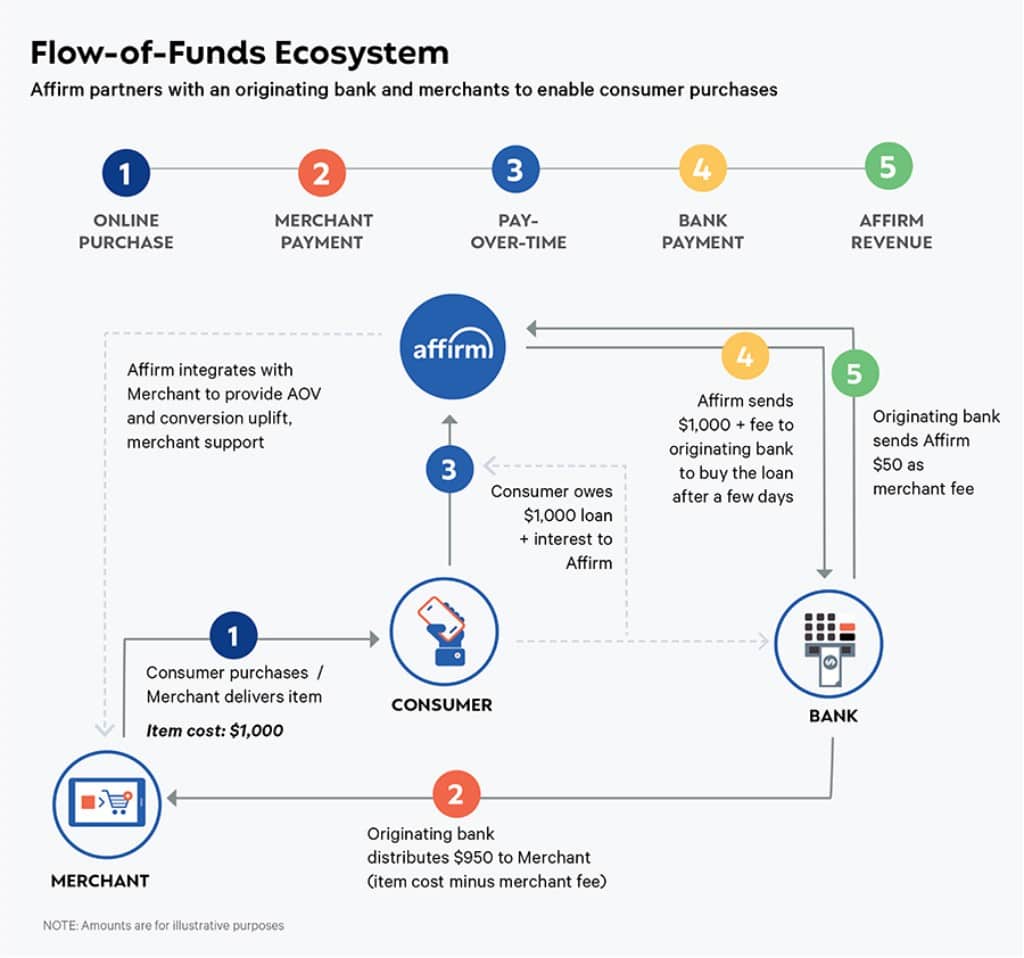

아래는 미국의 BNPL 업체인 Affirm이 주식 시장에 상장하기 위한 IPO 문서에서 밝힌 Affirm의 작동 방식을 설명한 다이어그램인데요. Affirm의 비즈니스 모델을 이해하는데 도움이 될 것 같습니다.

2.2. 이자 또는 연체료

BNPL 서비스는 기본적으로 이용자에게 단기 대출에 해당할 수 있습니다. 이용자는 BNPL 서비스 업체에게 빌린 돈을 일정 기간내에 갚아야 합니다.. 당근 공돈이 아니죠.

그래서 단기 대출금에 대한 이자를 받거나 무이자로 제공하되 높은 연체료를 받습니다. 그래서 서비스에 따라 주별, 2부별, 월별로 나누어 할부 비용을 갚도록 되어 있고, 이를 지키지 않으면 연체료를 내야 합니다.

이게 말이 되는 이유가 많은 이용자들이 연체하면서 높은 연체료를 물고 있는데 호주 BNPL 서비스 업체인 Afterpay와 zip페이와 같은 업체 매출의 20%는 이러한 연체료에서 발생했다고 합니다.

- 사람들이 당장 돈이 없기 때문에 연체하는 경우

- 정기적으로 지불해야 하는데 이를 제대로 관리하지 못했기 때문에 연체 발생

| BNPL 서비스 社 | affirm (미국) | afterpay (호주) | Zip (호주) | klarna (영국) |

| BNPL 서비스 | √ | √ | √ | √ |

| 이자 | √ | – | √ | – |

| Prepayment fees | – | – | – | – |

| Late fees | – | 7$ (1주일 내) | 5$ (Zip Pay) 15$(Zip Money) | 7$ (2번 지불 요청 후) |

| 추가 연체수수료 | – | 10$ | – | – |

2.3. 단기 대출 이자 및 연체료

앞에서 언급한 BNPL 서비스는 초단기 대출에 해당하지만 이러한 BNPL에서는 6~36개월간 단기 대출을 취급합니다. 단점은 이자율이 상당히 높습니다.

영국계 BNPL 서비스 업체인 Klarna의 경우 6~36개월 단기 대출로 상품 가격을 지불할 수 있는 서비스를 제공합니다.

- 대출 기간 : 6~36개월

- 상품 구매 시 지불 금액 : 0원

- 이자율 : 표준 이율은 19.99%이고 최대 29.99%까지 부과

- 연체료(Late fees) : 최대 35$

또한 미국 BNPL 서비스 업체인 Affirm은 3~12개월까지 단기 대출 서비스를 제공하고 있습니다.

- 연이율(APR, Annual Percentage Rate) 10 ~ 30%

- 기본 500$ 대출 시 연이율 10%에 월 43.97달러 상환

3. BNPL 선구매 후지불 서비스가 활성된 이유

그러면 어떻게 이러한 BNPL 선구매 후지불 서비스가 크게 각광을 받게 되었을까요? 판매자 입장에서 보면 신용카드보다 수수료가 더 비싼데에도 빠르게 가맹점이 증가한 이유는 무엇일까요?

3.1. 사용자, 쉽게 편하게 사용 가능

사용자 입장에서는 BNPL 서비스는 여러가지 장점이 많습니다. 이러한 장점들이 BNPL 서비스 확산의 가장 큰 이유라고 할 수 있습니다.

- 우선 BNPL 서비스는 무엇보다 사용하기 쉽습니다.

. 앱을 다운받아 설치하고

. 가입 절차를 밟으면 됩니다.

모든 것이 온라인으로 진행되므로 빠릅니다.

. 반면 신용카드는 가입 신청하고 신용 평가받고 카드 발급받는데 상당한 시간이 소요됩니다. - 신용카드보다 낮은 신용으로도 BNPL 서비스를 이용할 수 있습니다.

. BNPL서비스도 신용을 조회해 서비스 이용을 판단하기 때문에

. 신용을 아예 고려하지 않는 것은 아니지만 허들이 높지는 않습니다.

. 그렇기 때문에 기존 신용카드를 이용할 수 없었던 사람들이 당장 돈이 없드라도 쉽게 상품을 구매할 수 있는 방법이기 때문에 사용자가 늘 수 있었습니다. - 이용 수수료와 이자/연체료가 상대적으로 저렴합니다.

. 신용카드로 결제 시 통상 두자릿수 수수료를 요구하고 이자 및 연료가 굉장히 높습니다.

. 반면 BNPL 서비스는 상대적으로 이런 비용이 낮습니다.

그렇기 때문에 신용카드 대신 BNPL을 사용하려는 사람들이 증가했습니다. - 여기에 BNPL 서비스들은 할부 수수료, 이자 그리고 연체률에 대해 아무 투명하게 제시하고 대금 청구 시 이런 정보를 오픈해 제공하기 있기 때문에 투명한 것을 좋아하는 밀레니얼들에게 어필하고 있습니다.

- 할부 구매 서비스, 가장 중요한 이유라고 생각

. 그동안 할부 구매 서비스가 없었던 나라에서 할부 구매 서비스를 제공한다는 점

. 호주처럼 신용카드로는 할부 구매가 가능하지 않았던 국가에서 BNPL 서비스로 할부 구매가 가능해졌기 때문에 사용이 폭발적으로 증가

약한 경제력과 투명성을 요구하는 밀레니얼에게 각광

이렇게 신용카드 대비해 상대적인 경쟁력이 있기 때문에 BNPL 서비스 이용자가 폭발적으로 늘었습니다. 특히 밀레니얼 사용자 늘었는데 이를 위의 BNPL 서비스 장점에 밀레니얼들의 사회 역사적 배경도 한몫을 하고 있다는 평가입니다.

- 30대 밀레니얼들 50%는 이전 부모 세대들보다 돈을 덜 벌고 있음

이는 이전 세대들보다 밀레니얼들이 더 가난하다는 것 - 반면 사회적으로 구매해야 정상적인 생활이 가능한 디바이스 등이 증가해 필연적으로 지출이 증가했습니다.

. 예를 들어 코로나 팬데믹으로 집에 노트북이 없으면 재택근무나 원격교육을 받는게 불가능해짐 - 밀레니얼들은 금융위기등 통해서 부모 세대들로부터 비롯된 충격을 목격했기 때문에 보다 실용적인 소비 트렌드를 가지고 있음

- 밀레니얼 60%는 할부 구매에 대해서 긍정적

- 밀레니얼들은 보다 거래 투명성을 중시

이러한 이유로 BNPL 서비스는 밀레니얼들이 쉽게사용할 수 있고, 그들이 원하는 바를 상당히 충족해 줄 수 있는 서비스이기 때문에 빠르게 확산 되었습니다.

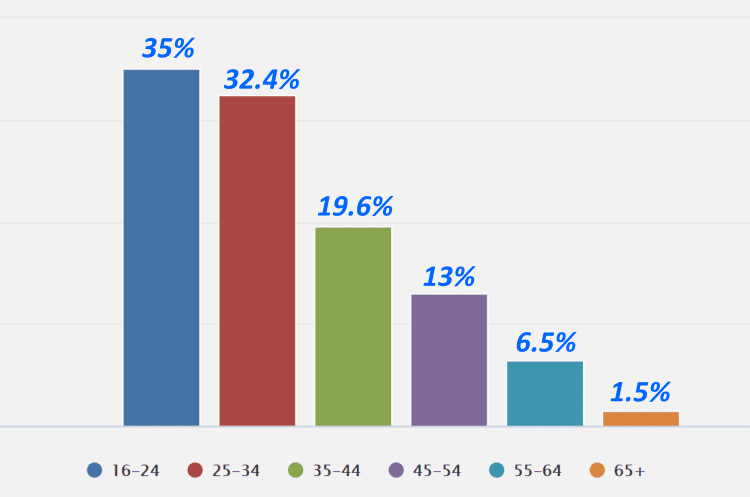

아래는 영국에서 연령대별로 BNPL 서비스 이용을 조사한 자료인데요. 확실히 Z세대와 밀레니얼 세대에서 이용률이 절대적으로 높았습니다.

코로나 팬데믹은 이러 경향을 더욱 강화

그리고 코로나 팬데믹은 이러한 경향을 더욱 더 부채질했습니다.

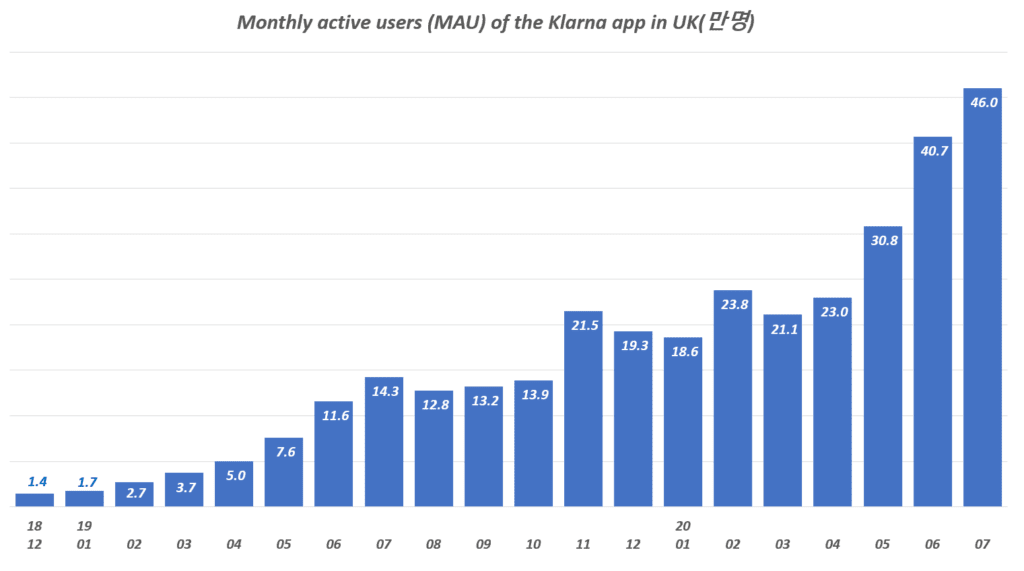

아래는 스웬덴 기반 BNPL 서비스 업체인 Klarna의 영국에서 월간 사용자 증가 추이를 보여주고 있는데요. 원래도 빠르게 성장하는 추세였지만 코로나 팬데믹으로 그 사용자가 기하급수적으로 증가하고 있는 모습을 볼 수 있습니다.

판매자 – BNPL 서비스로 트래픽 및 판매 증가

위에서처럼 밀레니얼을 비롯해 사용자들의 BNPL 서비스에 대한 관심이 높아지면서 이 서비스를 적용한 쇼핑몰 트래픽이 크게 증가했다고 합니다.

BNPL 서비스를 제공하는 쇼핑몰에서 구매가 2~30% 증가했다는 보고 덕분에 이 BNPL 서비스를 적용하는 매장이 빠르게 늘었습니다. 비록 신용카드에 비해서 수수료가 높다고 하드라도 밀레니얼을 비롯한 이용자들이 늘면서 매출이 증가할 수 있기 때문이죠.

- 밀레니얼을 비롯한 BNPL 서비스 이용자들의 쇼핑몰 방문 증가

- 구매 장벽이 낮아지기 때문에 구매 전환율이 높아지면서 판매가 증가합니다.

- 이는 쇼핑 탐색 후 카트에 담았다가 그대로 떠나버리는 비율이 줄기 때문에 효율적인 쇼핑몰 관리가 가능해집니다.

4. BNPL 서비스 제공업체

그러면 이러한 BNPL 서비스 제공업체에는 누가 있을까요?

BNPL 서비스는 호주에서 시작해 유럽, 미국, 중동, 동남아 등 전 세계로 퍼지면서 커다란 붐을 일으키고 있습니다.

이들 서비스 제공업체 중에서 몇개를 소개해 보죠.

4.1. Klarna

스웨덴이 본사를 둔 Klarna는 2020년 9월 투자 라운드에서 106.5억 달러 가치를 평가 받았습니다. 이는 이전 2019년 투자 라운드에서 평가 받은 55억 달러에서 엄청나게 빠르게 증가한 것입니다.

- 2019년 매출 753MUS$,

2020년 매출이 10억 달러가 넘을 것으로 전망 - 글로벌로 3.500여명의 직원이 근무

Klarna 서비스를 정리한 테이블이 있어 그래로 가져와 봤습니다.

| Terms | Amount due at checkout | Interest | Late fee | |

|---|---|---|---|---|

| Pay in 4 | Pay four equal installments, due every two weeks. | First installment (your balance divided by four). | No interest. | Up to $7. |

| Pay in 30 | Pay nothing for 30 days, then pay the full balance. | $0. | No interest. | None, but if you don’t make the full payment, you could be considered in default. |

| Pay Now | Pay with your debit or credit card through the Klarna app. | Full balance. | No interest. | N/A. |

| Financing | Pay with a loan ranging from 6-36 months. | $0. | 0%-29.99%; 19.99% for standard purchases. | Up to $35. |

4.2. Afterpay

호주에 근거를 둔 Afterpay는 2016년 약 1억 달러 가치로 IPO에 성공했고 현재 시장 가치(Market cap)는 403억 달러에 달합니다.

2020년 6월 30일로 끝나는 Afterpay 회계년도 2020년 실적은 아래와 같습니다. 참고로 보시기 바랍니다.

| GLOBAL (A$) | FY20 | FY19 | CHANGE |

| Afterpay Underlying Sales | 11.1b | 5.2b | 112% |

| Afterpay Active Customers2 | 9.9m | 4.6m | 116% |

| Afterpay Active Merchants1 | 55.4k | 32.3k | 72% |

| Afterpay Gross Loss3 as % of Underlying Sales | 0.9% | 1.1% | 24% improvement |

| Group Total Income4 | 519.2m | 264.1m | 97% |

| Afterpay Total Income | 502.7m | 247.0m | 103% |

| Afterpay Net Transaction Loss | (42.8)m | (22.2)m | 93% |

| Afterpay Net Transaction Lossas % of Underlying Sales | (0.4%) | (0.4%) | ~ |

| Afterpay Net Transaction Margin | 250.2m | 119.3m | 110% |

| Afterpay Net Transaction Marginas % of Underlying Sales | 2.3% | 2.3% | ~ |

| EBITDA (excluding Significant Items)5 | 44.4m | 25.7m | 73% |

| Pro Forma Total Cash6 | 1,377.3m | 233.5m | 490% |

| Pro Forma Liquidity & Growth Capacity7 | 2,039.9m | 1,178.4m | 73% |

아래 5년 주가 추이를 보면 Afterpay 주가는 엄청 올랐네요. 확실히 유망한 핀테크라고인까요?

4.3. Affirm

미국 BNPL 리더인 Affirm은 2021년 1월 13일 상장해 종가 96.365달러를기록했고 현재 291억 달러 시장 가치(Market cap)를 인정받고 있습니다.

- 2019년 매출 510MUS$

- Affirm이 IPO 서류에서 밝힌 연체율은 1.1%였는데 이는 최근 신용카드 금리보다 낮은 수준

- 또한 Affirm 매출의 28%를 펠로톤에서 나온다고 밝혔는데

펠로톤과 같이 성공한 기업과 협업을 통한 대규모 매출 케이스가 늘고 있다고 하네요..

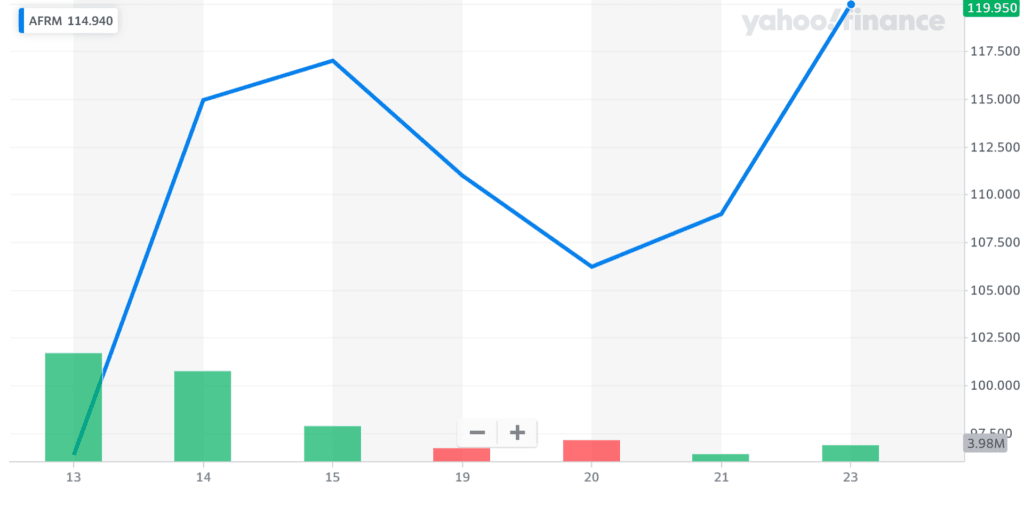

Affirm 주가도 상장 후 부침이 있기는 하지만 첫날 96.365달러 기록 후 상승해 120달러에 근접했습니다. 상장 후 2배가 넘은 것이죠.

4.4. 페이팔

최근 페이팔도 BNPL 서비스 제공한다고 밝히면서 이 BNPL 시장에 뛰들었습니다. 세게 최대 간편 결제 기업으로 성장한 페이팔은 ‘페이 인 4(Pay in 4)’라는 무이자 할부 옵션을 출시해 본격적으로 BNPL 시장에 진입했습니다.

- 2019년 매출 177.7억 달러

참고로 신용카드사인 아메리카 익스프레스사도 100달러 이상 구매 시 최대 24개월을 무이자로 분할 납부할 수 있는 ‘플랜 잇(Plan it)’ 서비스를 출시 했고 다른 신용카드사들도 유사한 할부 구매 서비스를 준비하고 있다고 합니다.

미국 선구매 후결제, BNPL 서비스 점유율

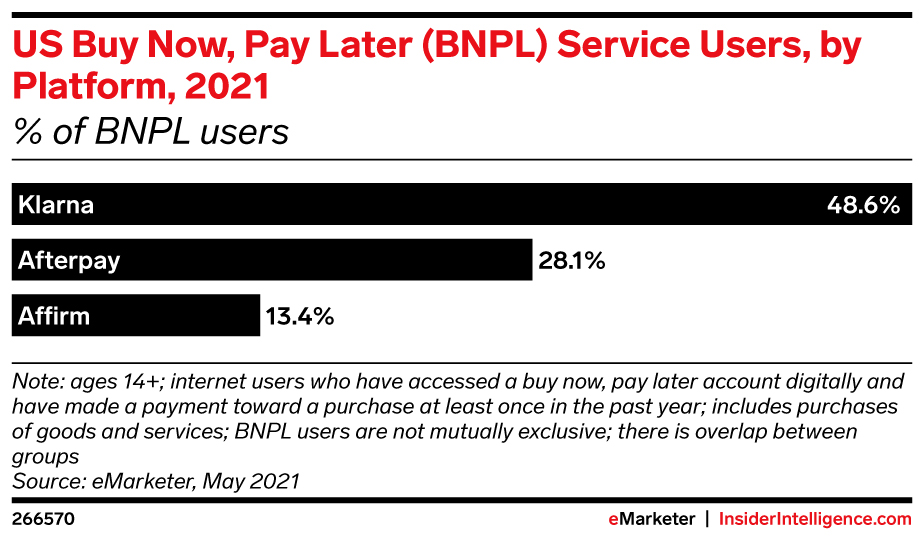

이마케터가 발표한 데이타에 따르면 2021년 5월 기준 미국 선구매 후결제 플랫폼별 점유율을 보면 Klarna가 48.6%로 가장 높은 점유율을 차지하고 있습니다. 최근 상장한 Affirm은 예상외로 13.4%로 3위에 불과했습니다.

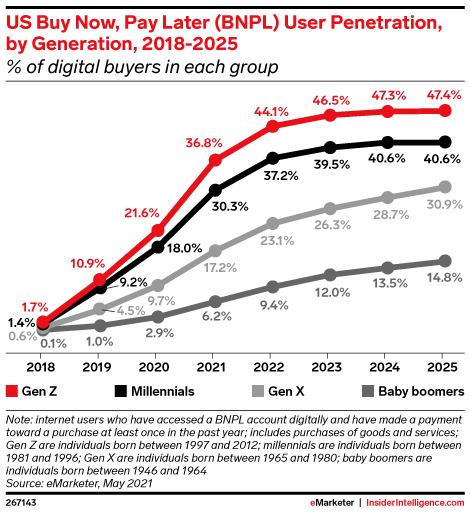

연령대별 선구매 후결제 서비스 이용 현황

어펌(Affirm, 에프터페이(Afterpay), 클라나(Klarna)와 같은 선구매 후결제 서비스 업체들이 두각을 나타나기 시작한 2018년 이 서비스 이용자들 대부분은 재정적 여력이 없는 밀레니얼 또는 14세 이상의 Z세대였습니다.

밀레니얼 및 Z세대 이용자 비중은 21년에는 73%로 하락했지만 여전히 이 시장의 가장 중요한 이용자들입니다.

이카케터 예측에 따르면 2025년가지 장기 예측에서도 여전히 밀레니얼과 Z세대 사용율이 가장 높을 것으로 전망했습니다.

그러나 선구매 후결제 업체들은 점점 더 구매력이 높은 X세대와 베이비붐 세대를 공략하고 있으며, 그 결과 2025년에는 이 서비스 사용자 30%는 X세대와 베이비붐 세대로 채워질 것으로 전망합니다.

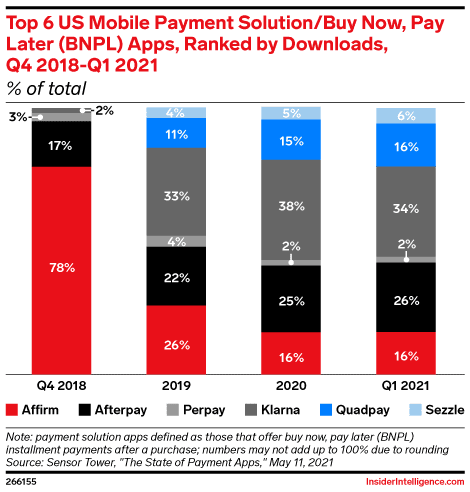

미국 선구매 후결제 점유율 현황

이마케터가 밝힌 미국 선구매 후결제 서비스 점유율은 최근들어 급격한 변화를 보이고 있는 것으로 나타났습니다.

2018년에는 어펌 점유율이 78%로 절대적이었지만, 점점 더 많은 업체들이 선구매 후결제 시장으로 진입함에 따라 2021년 1분기 어펌 점유율은 165로 크게 쪼그라들었고, 대신 클라라가 34%로 가장 높은 점유율을 보이고 있으며, 에프터페이가 26% 그리고 쿼드페이가 16%로 어펌과 공동으로 3위를 차지하고 있습니다.

참고

핀테크 관련, 선구매 후결제 서비스 포함

선구매 후결제, BNPL 서비스 비즈니스 모델 강점이 팬데믹 성장 이유가 되다

미국 BNPL(선구매 후결제) 업체, Affirm 비즈니스 모델 및 Affirm 전망

카카오페이 증권보고서로 읽어보는 카카오페이 비즈니스모델과 카카오페이 전망

실리콘밸리 실세 페이팔 마피아, 기술 혁신의 중심에 있는 사람들

모바일 트렌드 관련

모바일쇼핑의 선두 카카오커머스 성공을 이끈 4가지 키워드

기다리면 무료 모델로 흥한 카카오페이지 성공요인 4가지