2023년 트렌드를 살펴보면서 소매업 분야에서 눈여겨 봐야할 소비자행동 트렌드가 무엇이 있는지 중요한 소비자행동 5가지를 꼽아보았습니다.

높은 인플레이션에도 소비자 심리는 반등하고 있다

구매 플랫폼으로 진화하는 틱톡

크리에이터와 유명인 후원 브랜드는 계속 우위를 점할 것

소비자들은 차라리 코로나19를 잊으려 한다.

부유한 소비자들은 건강으로 관심을 돌립니다.

New Consumer and Coefficient Capital의 “Consumer Trends 2023” 보고서에 따르면, “하늘은 아직 무너지지 않았습니다.” 너무 절망할 필요는 없다는 것이죠.

그러나 높은 인플레이션, COVID-19에 대한 태도 변화, 디지털 관심 싸움으로 인해 소비자 습관이 바뀌고 있습니다.

다음은 보고서의 주요 내용입니다.

1. 높은 인플레이션에도 불구하고 소비심리는 반등하고 있다. .

미국 노동 통계국에 따르면, 인플레이션은 6월에 40년 만에 최고치를 기록한 이후 어느 정도 완화되고 있습니다. 그러나 미국 소비자의 64%는 여전히 지난 6개월 동안 생활용품 가격이 많이 올랐다고 느끼고 있습니다. The New Consumer and Coefficient Capital에 따르면 말입니다.

미시간 대학이 정기적으로 측정하는 소비자 심리 지수(The University of Michigan’s index of consumer sentiment)는 11월과 12월 사이에 소비자 심리가 4.0% 상승했다고 지적했습니다. 하지만 소비자 심리는 작년 12월에 비해서는 16.3% 감소했습니다.(sentiments are down 16.3% since last December)

거의 미국 성인 절반(47%)은 현재 미국에서 인플레이션이 가장 중요한 문제라고 지적해 총기 폭력, 기후 변화, COVID-19와 같은 문제를 훨씬 앞섰습니다.(The New Consumer and Coefficient Capital에 따르면.)

Vibe check : 체감경기는 좋아졌지만 물가상승으로 소비자들이 피해를 보고 있습니다. 그것은 내년까지 연장될 것이고, 소비자들은 계속해서 줄일 방법을 찾을 것입니다.

Vibe check이란

Vibe check은 미국 Z세대에게 유행하는 단어로, 어떤 상황에서도 분위기와 태도를 빠르게 체크하는 것을 말합니다. 사람이 chill하니? 여기 문제가 있나요? 갑분싸 되었나요?]

2. 구매 플랫폼으로 진화하는 틱톡

틱톡 사용 이유 1위는 광범위한 엔터테인먼트지만 미국 이용자 23%는 사야할 신제품 발굴하기 위해 틱톡 플랫폼을 이용하낟고 합니다. The New Consumer and Coefficient Capital의 조사에 따르면, 5분의 1이 브랜드를 따라잡기 위해 이 제품을 사용한다고 답했습니다.

조사 대상자의 약 27%가 틱톡 동영상 때문에 제품을 구매한 적이 있다고 답했습니다.

자체 자료에 따르면 미국 틱톡 사용자의 27.3%가 이 틱톡 플랫폼을 이용해 무언가를 구매한 적이 있습니다. 2026년에는 틱톡에서 구매 경험율이 39.9%에 이를 것으로 예상합니다.

Z세대 중 19%는 틱톡에서 뷰티 제품을 주로 발견한다고 답했습니다.

바이브 체크: 틱톡은 빠른 속도로 사용자를 쇼핑객으로 전환하고 있습니다. 이 앱은 엔터테인먼트와 쇼핑을 같은 장소에 배치하여 사용자들에게 90년대 쇼핑몰에 가는 것과 같은 마법의 빛을 제공합니다. 인플레이션 상승에도 불구하고, 전자 상거래는 틱톡에서 계속해서 입소문이 날 것입니다.

틱톡 중국 앱 바이트댄스 더우인 라이브 커머스 모습, 抖音, Douyin

3. 크리에이터와 유명인 후원 브랜드는 계속 우위를 점할 것입니다.

Skims, The Honest Company, Fabetics와 같은 크리에이터 및 유명인이 후원하는 브랜드는 이미 크이에이터가 광고할 수 있는 소셜 미디어 청중을 보유하고 있기 때문에 광고 분야에서 우위에 있습니다.

마케팅 담당자들이 향후 1년 동안 제3자 데이터 손실을 면밀히 조사함에 따라 기존 고객들은 더욱 유리해질 것입니다.

The New Consumer and Coefficient Capital이 보고한 Charm.io 연구에 따르면 유명인이 설립한 뷰티 브랜드는 인스타그램 참여율이 13%인 데 비해 비창업 브랜드의 참여율은 3%입니다.

바이브 체크 : (애플이 iOS 14.5부터 개인정보보호를 강화하면서 대부분 디지탈 광고 업체들은 정확한 타겟에게 광고를 노출하기가 어려워 졌습니다.)

그래서 특히 마케터들이 표적 광고로 소비자들에게 다가가기 위해 고군분투하고 있기 때문에, 유명인사와 크리에이터가 후원하는 브랜드는 내년에도 여전히 유행할 것입니다.

하지만 연예인들과 짝을 짓는 것이 항상 가장 안전한 것은 아닙니다.

인종차별적이고 반유대주의적인 발언으로 카니예 웨스트와 결별하면서 큰 손실을 입은 아디다스와 갭은 그 부정적인 사례입니다.

아디다스 카니예 웨스트(Kanye West) Kanye West x Adidas Originals YEEZY SEASON 1

4. 소비자들은 차라리 코로나19를 잊으려 합니다.

The New Consumer and Coefficient Capital에 따르면 COVID-19는 현재 아직 팬데믹이 끝나지 않았지만 미국 성인들에게는 가장 작은 관심사입니다.

이곳 보고서의 TSA 및 OpenTable 데이터에 따르면 항공 여행 예약 및 저녁 예약과 같은 메트릭이 2019년의 상태로 효과적으로 돌아왔습니다.

일부 팬데믹 습관은 느려졌지만 멈추지 않았습니다. 식료품 배달 중간 판매 증가율은 2020년 215.5%에서 크게 줄었지만, 성장률은 두 자릿수에 머물러 행동 자체가 고착된 것을 의미합니다.

바이브 체크: 많은 소매 행동들이 정상화되었고, 사람들은 가게와 식당으로 돌아갔습니다.

하지만 성장이 둔화되더라도 많은 가속화된 전자 상거래 채택은 계속될 것입니다.

코로나 백신 접중을 준비중인 일본 고베 간호사, Photo by ISSEI KATO, REUTERS

5. 부유한 소비자들은 건강으로 관심을 돌립니다.

The New Consumer and Coefficient Capital에 따르면 부유한 소비자(연봉 15만 달러 이상 버는 소비자)는 내년에 건강과 웰빙을 최우선 순위로 삼을 가능성이 더 높다고 합니다.

음식, 운동 및 보충제를 포함하는 주요 잠재적인 라이프스타일 변화를 고려할 때, 그것은 주요 소매 영향을 미칠 수 있습니다.

건강 및 개인 관리는 올해 전년 대비 22.1%의 성장률로 식음료 및 애완동물 제품에 이어 세 번째로 빠르게 성장한 전자 상거래 범주였습니다. 내년에는 성장률이 18.4%로 둔화되겠지만, 이 부문은 2위로 올라설 것으로 저희 전망됩니다.

배달 스타트업 Gopuff는 자사 브랜드(its private label line)인 Goodnow로 웰니스에 눈을 돌리고 있습니다.

바이브 체크 : 웰니스는 다양화를 모색하는 소매업체에게 반가운 전자상거래 기회입니다. 소비자들, 특히 젊은 소비자들이 웰빙 혜택을 제공하는 제품을 구매함에 따라 이 범주가 유지될 것으로 예상합니다.

개인용 컴퓨터, 스마트폰, 서버에 대한 수요 완화는 마이크론의 실적 결과에 타격을 입혔습니다.

마이크론 테크놀로지는 12월 1일에 종료된 분기(회계년도 23년 1분기)에 실망스런 실적 결과를 발표했지만, 이 칩 제조업체는 회계년도 2023년 8월 분기, 23년 하반기에 메모리 시장의 급격한 반등을 예상했습니다.

실망스런 마이크론 실적은 PC, 스마트폰 및 서버를 포함한 주요 최종 시장의 수요 둔화와 재고 증가를 반영합니다.

이러한 부문의 수요 약화는 잘 알려져 있지만, 마이크론은 거시 경제 상황의 개선을 기다리는 동안 비용을 절감하면서 향후 몇 분기 동안 냉정한 메모리 시장 전망을 제공했습니다.

마이크론의 최고 사업 책임자인 수밋 사다나는 배론과의 인터뷰에서 “공급/수요 불균형은 상당히 어려운 문제였습니다. 분기가 진행될수록 전반적으로 시장 환경이 악화되었고, 우리는 만족할만한 실적을 내기위해 열심히 일해야 했습니다,”라고 말했습니다.”

수요 약화와 과잉 고객 재고에 대응하기 위해 마이크론은 인력을 10% 감축할 계획을 발표했고, 자본 지출액 예상치를 다시 한번 낮췄습니다.

Sadana는 2020년부터 2022년 초까지 PC, 핸드셋 및 서버에 대한 강력한 수요와 광범위한 부품 부족으로 인해 고객이 재고를 비축하게 되었지만, 이제는 최종 시장 수요 감소와 마이크론 고객의 수요 감소로 인해 이러한 추세가 바뀌었다고 지적합니다.

그 결과, 공급 과잉이 심각하고 판매가 급감했습니다.

마이크론은 해당 분기 매출이 전년 동기 대비 47% 감소한 40억 9천만 달러를 기록하여 대부분의 최종 시장에서 수요가 감소한 것을 반영했으며, 다음 분기에 38% 감소한 42억 5천만 달러에 불과한 실적 가이던스를 제시해 이전 가이던스에 비해 2억 5천만 달러를 줄였습니다.

조정된 기준으로 마이크론 주당순이익은 4센트 손실에 해당하는 3,900만 달러를 입었는데, 월가 컨센서스인 매출 41억 달러와 주당 1페니의 손실보다는 양호합니다.

일반적으로 인정되는 회계 원칙에 따라 회사는 주당 18센트인 1억 9500만 달러의 손실을 입었습니다. 비GAAP 기준으로 분기 매출총이익률은 22.9%로 예상치 26%를 밑돌았습니다.

마이크론은 24억 7천만 달러의 자본 지출 후 15억 3천만 달러의 잉여현금흐름을 조정했다고 말했습니다. 마이크론은 4억 2천 5백만 달러치의 자사주를 매입했고, 18억 달러의 순현금을 늘렸습니다.

마이크론의 산제이 메로트라 CEO는 성명에서 고객 재고 개선으로 “이 침체를 극복하면 강력한 수익성”으로 하반기에 더 높은 수익을 낼 것으로 기대한다고 말했습니다.

마이크론은 회계년도 2분기에 매출이 38억 달러, 비GAAP 손실 2억 달러로 주당 62센트 손실을 기록할 것으로 예상합니다. 월가의 컨세서스는 38억 달러와 30센트 손실에 비해서 손실이 더 큽니다.

오늘 오후 실적 발표 어닝 컨처런스에서, 메호트라는 마이크론이 수요 약화에 대응하여 자본 지출과 운영 비용 모두에 대해 “상당한 삭감”을 하고 있다고 말했습니다.

그러나 그는 또한 마이크론이 고객 재고가 감소하는 것을 보고 있으며, 2023년 중반까지 대부분이 “비교적 건강한 수준”에 도달할 것으로 예상했습니다.

마이크론은 이제 웨이퍼 제조 장비 투자를 50% 이상 줄였으며, 2023년 전체 자본 지출 예상치를 80억 달러에서 70억 ~ 75억 달러 사이로 낮추고 2022 회계연도 120억 달러 수준을 밑돌 것으로 예상한다고 말했습니다.

한 가지 새로운 데이터 포인트는 마이크론은 이제 회계년도 2024년 웨이퍼 팹 하드웨어 지출이 2023 회계연도 수준을 밑돌 것으로 예상한다는 것입니다.

마이크론은 또한 “새로운 수요 전망과 필요한 공급 증가”에 맞추기 위해 더 작은 선폭으로 나아가는 속도를 늦추고 있다고 말했습니다.

특히 마이크론은 상여금 중단, 재량지출 축소, 임원 급여 5~20% 삭감, 자발적 감원과 인력 감축을 통한 인원 10% 감축 등 비용 절감 조치를 취하고 있다고 밝혔습니다. 회사의 직원 수는 2022 회계연도 말 현재 48,000명입니다.

마이크론은 자사주 매입 프로그램을 중단했습니다. 11월에 회사는 칩 공장에서 웨이퍼 생산을 20% 줄였다고 발표했으며 사다나는 낮은 수준의 생산이 무한정 지속될 것이라고 말합니다.

마이크론은 주요 고객의 재고 감소로 인해 2023년 데이터센터 수요가 역사적 추세를 “훨씬 밑돌 것”으로 예상한다며 경제 상황이 개선되면 최종 수요가 강화될 것이라고 말했습니다.

Sadana는 일부 데이터 센터 고객이 재고를 정상 수준으로 끌어올리는 데 최소 몇 분기가 걸릴 것으로 예상한다고 덧붙였습니다.

이 회사는 이제 2022년에 PC 유닛 수요 감소가 10%대 중반에 달하고, 2023년에는 2019년 수준으로 더 감소할 것으로 예상하고 있습니다.

팬데믹 기간 동안 수요가 급증했을 때 PC 업계에서는 추가 수요 중 일부가 시간이 지나도 지속 가능할 것이라는 희망이 있었지만 Sadana가 지적했듯이 낙관론자들은 실망할 가능성이 높습니다.

사다나는 “거의 모든 증가가 2019년 수준으로 회복될 것이라는 우리의 예측이 맞는다면 많은 사람들에게 실망이 될 것”이라고 말했습니다.

마이크론은 중국의 수요 개선에 힘입어 스마트폰 유닛이 올해 10% 감소하고 2023년에는 소폭 증가할 것으로 예상합니다.

마이크론은 또한 최근 분기의 자동차 관련 매출이 약 30% 증가했다고 말했습니다. 회사는 거시 경제 환경이 약간의 불확실성을 야기하지만 2023 회계연도에 이 자동차 부문에서 “강력한 성장”을 기대한다고 말했습니다.

마이크론은 2022년 전체 비트 수요 증가는 DRAM과 NAND 메모리 칩 모두에서 한 자릿수 중하위가 될 것이라고 말했습니다. 마이크론은 2023년 D램 수요가 10%, 낸드 수요가 20% 증가할 것으로 예상하고 있습니다.

“두 해 모두 DRAM과 NAND의 수요는 대부분의 시장에서의 최종 수요 감소, 고객의 높은 재고, 거시 경제 환경의 영향, 유럽과 중국의 지역적 요인으로 인해 역사적 추세와 미래의 성장 기대치를 크게 밑돌고 있습니다.”라고 회사는 말했습니다.

마이크론은 또 “2023년 달력에 진입하는 공급 수요 불일치가 심각하기 때문에 2023년 내내 수익성이 도전장을 내밀 것으로 예상한다”고 밝혔습니다.

‘확정급여형(DB, Defined Benefit Pension)’과 ‘확정기여형(DC, Defined Contribution Retirement Pension)’이 있다. DB형이 퇴직금제도와 마찬가지로 규정에 따라 근로자가 퇴직할 때 수령하는 퇴직금이 정해져 있다면 DC형은 퇴직연금적립금을 근로자 개개인이 운용하고 운용 성과에 따라 퇴직금을 지급받는 것이다.

확정기여형(DC) 퇴직연금은 근로자가 퇴직연금에 추가로 불입할 수 있는데 그 불입액에 대해서는 연금저축 불입액 및 IRP 불입액 전체와 합하여 최대 700만 원까지 16.5%(총급여 5,500만원 초과 13.2%) 세액공제를 받을 수 있다.

퇴직금의 연금 수령은 일시금 수령에 비하여 두 가지 이점이 있는데,

첫째는 퇴직소득세의 과세를 미래 시점으로 이연시킬 수 있다는 것이고,

둘째는 내야 할 퇴직소득세에 대하여 30%를 감면한다는 것이다.

10년간 재직하다가 퇴직하여 일시금으로 3억 원을 받았을 때 내야 할 퇴직소득세는 약 2,730만 원이다. 하지만 일시금을 수령하는 대신 10년간 연금으로 받는다면 매년 내야 할 퇴직소득세는 약 191만 원으로 한 번에 고액의 세금을 내야 하는 부담을 덜 수 있으며 납부할 세금의 총액 역시 약 820만 원이 줄어든다. 다만 연금으로 수령하는 기간 동안 발생한 운용수익의 경우 연금계좌 세액공제 받았던 부분의 수령액과 합하여 1,200만 원 이하라면 3.3~5.5%의 세금만 내면 되고, 1,200만 원을 초과한다면 종합소득세 신고를 하여 6.6%~46.2%의 세금을 내야 한다.

퇴직연금을 DB형형에서 DC형 전환을 검토한다면 뭐가 유리할까? 토론을 위해 생각을 적어봅니다.

대부분 DC형 전환하지말라고 충고합니다. 이는 거의 국률에 해당할듯하네요.

DC형 전환은 본인이 주식 투자등에 소질이 있어 퇴직금 복리 이상의 수익(연 10%이상)을 낼 수 있을 때 고려합니다.

회사에서 지위가 크게 변동되었을 시 DC형 전환을 고려합니다. . 임금 피크제 대상이 되었거나 . 보직장에서 평사원으로 강등 시 . 회사가 불안정해서 승진이나 임금상승 가능성이 낮아질 때

퇴직연금 DB형를 DC형 전환 시 검토 포인트

DC형로 운영해 최소 물가상승률 이상의 수익 창출이 가능하다는 판단이 들때, 이자율이 5%이라 자연스럽게 5%이상 수익률이 가능하다면 뭐… . 복리 효과를 무시할 수 없음 연봉 5% 오르면 퇴직금은 9%정도 올라 거의 2배가까이 상승하는 복리 효과

회사에서 자신의 포지션을 검토한다. . 승진 및 급여 상승률이 5%이상이라면 DB형를 유지하는 것이 유리 . 그동안 상위고과를 받던 보직장이 직위를 내려놓고 파트원으로 강등되어 평고과를 받게 될 경우 DC형전환을 고려할만 합니다. . 임근 피크제 적용 시 퇴직금리 줄 수 있기 때문에 DC형전환이 유리합니다. 일부 회사는 임근 피크제 대상이 되면 자동으로 DC형로 전환됩니다.

국가 정책을 살펴본다 . 지금 퇴직금과 관련해 성과급을 퇴직금에 포함해야하는가로 법정 다툼이 있음 . 성과급이 퇴직급에 포함되어야 한다고 판결난다면 . 혼란을 피하기 위해서 소급 적용은 하지 않을 가능성이 큼 . 이 판결이 날때까지는 DB형 유지하는 것도 한 방안

회사 정책을 살펴본다 . 경기침체로 경비 절감이 최우선 목표가된 상황이므로 내년 임금 인상은 없거나 아주 낮을 것으로 판단된다면 DC형 전환도 검토할만하다. . 그러나 회사별로 급여 경쟁력이 크게 하락한 상태로 급여 경쟁력을 위해 일정정도 임금 인상이 가능할 것으로 예상된다면 DB형를 유지한다 .

임금피크제를 앞두고 있는 근로자라면, 임금피크제가 적용되기 전에 DB형에서 DC형 전환하는 것이 유리

중도인출은 DC형에서만 가능

DC형으로 전환한 경우에는 DB형으로 복귀하는 것이 불가능

중도인출을 위한 DC형 전환은 신중히 결정 등이다.

DC형 전환을 결심했다면..

많은 고민끝에 DC형 전환을 결심했다면 다음을 고려한다.

최대한 퇴직금을 높일 수 있도록 직전 3개월 급여를 높여야 함 이는 부서 및 근태 결재권자의 양해가 있어야 함 이는 도덕적 해이 가능성이 있어 비추하지만 암암리에 있는 듯. . 근태 결재권자 재량으로 오버 근무시간 이나 휴일 근무토록 업무 조정을 해주는 사례가 있는 듯(하지만 인사에서 눈을 부릅뜨고 감시하지 않을까?) . 일부 회사에서 희망퇴직 조건으로, 출근하지 않아도 3개월 근무를 인정해 주는데 이는 퇴직금은 평균화 시키려는 목적도 있다고 보여짐

DC형 전환에 유리한 금융사.. 이자 등을 따져야 하는데 대부분 거기서 거기인긴한데 NH가 낫다는 평가도 있음

퇴직연금계좌와 IRP계좌은 동일한 회사 것을 이용 . A사에서 퇴직연금을 운영하다가 퇴직 후 B사 IRP로 이동해야 한다면 실물 이동은 안되고 운영하던 증권 등은 전부 매도 후 금액만 이동할 수 있음 . 같은 회사라면 증권 실물을 그대로 이전 가능하다고 함

5/21, 5월 급여를 받고 간단히 정리해 봄

오늘 급여 나왔음 지난 달 야근을 많이 해서 초과근로수당은 130만원정도 나옴

이것의 효과는

3개월 평균 임금을 22만원 정도 올림

고로 퇴직금은 450만원 정도 증가하는 효과가 있음

6월까지 기다려보고 7월에 퇴직금 DB를 DC로 전환하려고 함

올해 연봉 동결되었고

회사 전체로 평균 4.1% 상승한다고 언론에3.공개되었지만

지난해 저성과자는 연봉 동결임

내년 연봉 상승도 1~2%에 불과할듯

작년, 2022년 평균 임금 상승률이 10%이상이었지만 나의 경우는 3% 정도에 불과함

대체적으로 고참 부장 연봉 상승은 극히 낮음

꼬으면 빨리 나가라는..

내년 평균 임금 상승률이 20%이상이 되지 않으면 내년 연봉 상승은 아주 낮을 듯

그럴바에는 DC로 전환해 운영하는 것이 더 낫다고 판단 함

’23년 연봉 결정을 보면서

경제 불확실성, 사이클에 크게 의존하는 회사 사업 특성 상 ’23년은 여러가지로 어려운 한해이기는 하기 때문에 회사는 최소한의 임슴인상을 제시해 일방적으로 통보해 버렸다.

base-up 2.0% + 성과 인상률 2.1% = 4.1% 인상

이에따라 회사 게시판이 시끄러워지고, 불만 글이 폭증했다. 하지만 회사는 아랑곳하지 않았다.

그리고 23년 5월 12일 금요일을 맞아 기습적으로 연봉을 공개하고 싸인하라고 한다.

살짝 떨리는 마음으로 연봉을 열어보니 동결

뭐야 이건?

이리저리 정보를 얻어 보니

평가가 좋지 않아 하위 등급을 맞은 경우 Base-up 인상 2%을 적용하지 않으며,

성과인상률도 0%를 적용한다고 한다.

Base-up과 성과인상률을 0% 맞으니 연봉 동결이 나온다.

주식도 폭락하고, 연봉도 오르지 않고 그런데 물가는 빠른 속도로 오르니 대책을 마련해야겠다는 생각이 든다. 근무 시간을 늘려야하고, 주식 승률을 올려야 겠다.

그런데 그 대책이란게 마땅치 않다.

빨리 되직 급여르 DC로 전환해 투자 수익을 물가상승률 이상으로 올리는 방안밖에는 없는 듯..

“국채의 ‘무위험’ 실질 수익률(‘risk-free’ real rate of return)이 주식의 훨씬 더 위험한 수익률에 가까워지면 주식의 가치는 하락합니다. 예를들어 국채(T-bills)와 주식(Stocks)이 모두 수익률 10%라면 모두가 전자(국채)를 살 것입니다.”

“As the ‘risk-free’ real rate of return from Treasury Bills approaches the much riskier rate of return from stocks, the value of stocks drop. For example, if T-bills and stocks both had a 10% rate of return, everyone would just buy the former.”

일론 머스크가 금리가 주식 평가에 영향을 미친다고 지적한 것은 맞지만, 퓨처 펀드 액티브 ETF의 게리 블랙이 머스크에 대한 트윗에서 지적했듯이 단기 재무부 채권이 아닌 장기 재무부 채권이 주식 평가에 더 중요합니다.

그리고 투자자들이 연준의 금리 인상이 인플레이션과 경제를 둔화시킬 것이라고 믿기 시작하면서 장기 채권 수익률이 하락하고 있습니다.

“증권 분석(securities analysis)”의 세부 사항은 투자자들과 머스크가 진정으로 논의하고 있는 것이 아닙니다.

일론 머스크는 테슬라 주가 하락을 시장탓으로 돌리고 있음

머스크와 그의 투자자들이 하려는 것은 테슬라 주식의 하락에 책임을 돌리는 것입니다.

머스크는 시장을 비난하고 싶어합니다. 투자자들은 머스크가 트위터에 소비하고 관리하는 시간이 테슬라의 주식과 브랜드에 영향을 미친다는 것을 인정하기를 원합니다.

테슬라 주가는 머스크가 트위터 구매를 완료하기 직전인 2021년 말부터 약 36% 하락했습니다.

그동안 나스닥 종합주가지수는 약 31% 하락했습니다. 포드 자동차(F)와 제너럴 모터스(GM)의 주가는 모두 약 35% 하락했습니다.

그러나 머스크가 트위터를 소유한 이후 테슬라 주가는 33% 더 하락했습니다.

나스닥 지수는 같은 기간 동안 약 1% 하락했습니다. GM과 포드의 주가는 약 5% 하락했습니다.

테슬라 투자자들은 주가 부양 조치를 요구

테슬라 투자자들에게 트위터와 시장 모두에 대해 우려할 만한 충분한 이유가 있는 것 같습니다.

그것은 머스크가 트위터의 CEO를 지명하고 그의 관심을 다시 테슬라로 돌리기를 원하는 많은 투자자들의 요구가 빗발치고 있습니다.

테슬라 투자자들은 또한 테슬라 이사회가 주가를 지지하는 데 도움이 되도록 자사주 매입을 시작하기를 원합니다.

머스크는 테슬라는 정상적으로 운영중이라고 주장

머스크는 테슬라 투자자들을 안심시키려고 노력했습니다. 일론 머스크는 Gerber Kawasawi Wealth and Investment Management의 CEO이자 Tesla 투자자인 Ross Gerber의 트윗에 대해 “테슬라는 그 어느 때보다 잘 실행되고 있습니다,”라고 트윗했습니다.

거버는 테슬라의 주가 하락을 막기 위한 이사회 조치를 옹호하는 가장 목소리가 큰 투자자 중 한 명이었습니다.

투자자들이 걱정해야 할 트위터의 앞뒤 내용 이상이 있습니다.

2024년 230만대 판매를 위해 새로운 공장 필요

팩트셋에 따르면 월가는 테슬라가 2024년 230만대 이상의 자동차를 인도할 것으로 예상하고 있습니다.

그 목표를 달성하거나 달성하려면 새로운 제조 공장이 필요할 것입니다. 블룸버그통신은 금요일 밤 테슬라가 이르면 이번 주 멕시코 북부에 공장을 발표할 것이라고 보도했습니다.

테슬라는 제조 계획에 대한 논평 요청에 즉시 응답하지 않았습니다.

새로운 공장은 테슬라 주식의 촉매제가 될 것이지만, 얼마나 될지는 두고 봐야 합니다. 더 큰 촉매는 새로운 CEO와 같은 트위터의 변화이거나 머스크의 트윗이 적을 것입니다.

테슬라 주식에 또 하나의 흥미로운 한 주가 될 것입니다. 지난주에 주가가 약 16% 하락했습니다. S&P 500SPX – 1.11%는 같은 기간 동안 약 2% 하락했습니다.

“You will probably never read this letter. But I will write it all the same, not as a football fan but as an Argentine teacher, in this profession that I chose and love as you love your own.

“I could write to you about your marvelous talents in the most popular sport in our country, the pleasure it gives me to be one of the generations lucky enough to see you show off the magic in your boots, or about the admiration you awake in every country in the world. But that would only serve to repeat cliches. Instead I will write for your help in a much tougher challenge than you have ever faced, I want you to help me in the difficult mission of moulding the behaviour of those kids who see you as a football hero and an example to follow.

“No matter how much love and dedication I put into my work, I will never receive from my students that incredible fascination they feel for you. Now they will see their biggest idol give up. I beg you not to give the satisfaction to mediocre people; those who, frustrated by the thousands of dreams they didn’t achieve aim their resentment at a football player, those who speak about the rest because it is free and easy to do so. You are hearing this from a teacher who, despite the distance between us, deals with that nasty Argentine habit of thinking somebody else’s job is simple, that scoring goals is as easy as building a house or a future for a person. It is that sick compulsion to bring someone down, or turn into idiotic judges that slam with contempt and arrogance the performance of others, only valuing victories and writing off mistakes as failures, those same errors that make us human and keep us learning.

“Please do not quit, don’t let my students think that this country only cares about winning and coming first. Do not show them that no matter how successful you are in life, you will never manage to keep the rest happy and, worse still, do not make them feel they must live to make others happy. Do not send them this mistaken message that, despite overcoming so many adversities, fighting from a young age to become the triumphant man you are today, all that is tainted by the critics of those envious people who deep down would kill to be like you.

“If something like you, who had your family at your side, who has a hefty personal wealth and the support of so many people, cannot do it, how can they believe they are capable of carrying on having to face so many battles, day-in, day-out?

“I do not talk to them about how wonderfully Messi plays football, but of the thousands of free kicks he practised to manage to put the ball in the angle beyond the reach of any goalkeeper. I tell them of the Messi who put up with countless painful injections to keep chasing his dream; the Messi who with all the money he has earned helps other kids like him with their own difficult situations; I tell them of the adult Messi, the man who raised a family and deals with the most important job in the world, being a good parent; the Messi who stops a fan who mobs him in the middle of a match from being harmed; the Messi who can even miss a penalty because our faults make us humans, and that shows them even the greatest of all time is imperfect as well.

“Do not give up, do not put the shirt with our country’s colours away, because when you pull the shirt on you become an Argentine that represents us all. Not all of us await medals and cups to feel wonderfully proud you are one of us. Please do not make my students feel that coming second is a defeat, and that the value of a person depends on how full his trophy cabinet is, or that losing a game is to lose glory.

“My students need to understand that the noblest heroes, be they doctors, soldiers, teachers or football players, are those who give the best of themselves for the good of others, even knowing that nobody will value them more for that, knowing that if they do manage a triumph it will belong to everyone while if they fail it will be their failure alone. Even so they keep trying. But above all, they have heroism and courage, when they fight and overcome losses with bravery and integrity, even with the whole universe saying we will never make it.

“And one day they will enjoy the greatest victory: they will feel happy being themselves, with the demons they had to face in order to make it no longer an issue.

“Everybody talks about balls, I believe in the strength of your heart.”

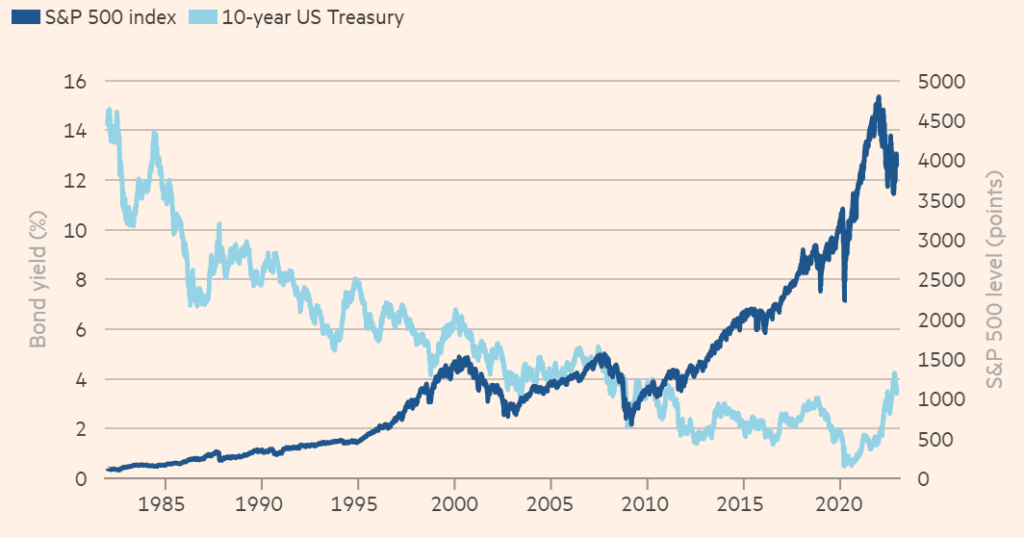

전설적인 투자자가인 하워드 막스가 작금에 상전벽해급 변화가 일어나고 있다는 주장을 하면서 관심을 받고 있습니다. 너무도 엄청난 변화라 기존의 투자 전략이 전혀 먹혀들지 않은 시간이 왔다고 주장하고 있습니다.

투자의 구루로 추앙받는 하워드 막스는 1970년대부터 투자를 시작해서 지금까지 53년을 주식 투자 분야에서 전설적인 실적을 쌓은 사람입니다.

그 장구한 시기 동안 하워드 막스는 딱 3번의 상전벽해급 변화(sea change)를 목격했는데 그 중 하나가 지금 우리 앞에서 전개되고 있는 상황이라고 주장합니다.

A sea change is under way in markets

투자 세계에서 53년 동안, 저는 여러 번의 경기 순환(economic cycles), 진자의 흔들림(pendulum swings), 거품과 붕괴(bubbles and crashes)를 보았지만, 저는 단지 두 번의 실제 상전벽해 변화(real sea changes)를 기억합니다. 내 생각에 우리는 오늘 세 번째 상전벽해 변화 중에 있을지도 모릅니다.

첫 번째 상전벽해 변화는 1970년대에 고수익 채권이 생기면서 발생했습니다.

197년대 고수익 채권(high-yield bonds) 시대 개막

첫 번째는 1970년대에 고수익 채권(high-yield bonds)이 생기면서 발생했습니다.

신중한 채권 투자(Prudent bond investing)는 이전에는 안전한 것으로 추정되는 투자 등급 채권만 사는 것으로 구성되었습니다. 하지만 투자 관리자들은 이제 부수적인 위험을 적절히 보상받는 한 거의 모든 품질의 채권을 신중하게 살 수 있습니다.

이것은 새로운 투자 심리를 반영했습니다. 이제 위험은 피할 필요가 없고, 오히려 수익에 상대적인 것으로 여겨졌고, 현명하게 대처하기를 바랍니다.

이러한 새로운 리스크/리턴(risk/return) 사고방식은 사모펀드(private equity), 부실채권(distressed debt), 주택담보대출 증권(mortgage-backed securities), 구조화된 신용 및 민간 대출(structured credit and private lending)과 같은 많은 새로운 유형의 투자를 개발하는 데 중요했습니다.

오늘날의 투자 세계는 50년 전과 거의 닮지 않았다고 해도 과언이 아니다.

장기적인 금리하락 시대

그 다음으로 큰 변화는 장기적인 금리 하락(the long-term decline in interest rates)이었습니다.

이러한 추세는 리스크/리턴(risk/return) 사고가 등장한 지 불과 몇 년 후에 시작되었으며, 저는 이 두 가지의 조합이 1980년대 초에 시작된 40년간의 놀라운 주식 시장 성과를 크게 만들었다고 생각합니다.

S&P 500 지수는 1982년 8월 102에서 2022년 초 4,796으로 상승하여 연간 10.3%의 복리 연간 수익률(a compound annual return)을 기록했습니다.

분명히 이 기간 동안 미국의 경제 성장, 미국의 위대한 기업들의 실적, 기술, 생산성 및 관리 기술의 향상, 세계화의 이점을 포함하여 여러 가지 요인이 투자자들의 성공을 초래했습니다. 하지만, 40년 동안의 금리 하락이 가장 큰 역할을 하지 못했다면 저는 놀랄 것입니다.

이전 변화를 부정하는 새로운 변화

물론, 위의 모든 것들은 작년에 뒤집혔습니다.

가장 중요한 것은 2021년 초에 고개를 들기 시작한 인플레이션으로 인해 연방준비제도이사회는 2022년에 기록상 가장 빠른 금리 인상 사이클 중 하나를 시작했습니다.

그 결과, 손쉬운 돈과 낙관적인 대출자와 자산 소유자로 특징지어지는 시장이 사라졌습니다.

갑자기, 대출자와 구매자가 더 나은 카드를 갖게 되었습니다.

Oaktree와 같은 신용 투자자들은 더 높은 수익률과 더 강력한 채권자 보호를 요구할 수 있는 더 나은 위치에 놓이게 되었습니다.

곤경에 처한 수준에서 거래되는 대출 및 채권 목록은 수십 개에서 수백 개로 증가했습니다.

간단히 말해서, 그것은 지난 40년의 대부분을 지배했던 상황을 완전히 뒤집은 것처럼 보였습니다.

제가 보기에 S&P 500 지수의 최근 10% 상승을 이끌었던 매수자들은 경제와 시장이 이전 시대의 Halcyon 시대(이전 시대의 침체기)로 돌아갈 것이라는 믿음에서 시작되었습니다.

그들은 인플레이션이 완화되고 있고, 연준이 곧 피봇하여 금리를 인하하고 경기 침체를 피할 것이라고 생각합니다. 하지만 이러한 믿음들이 정당한가요?

제가 경제와 시장에 대해 여러 번 썼듯이, 우리는 우리가 어디로 가고 있는지 결코 알지 못하지만, 우리는 우리가 어디에 있는지 알아야 합니다.

작금의 상황은 매우 달라졌고 비우호적인 상황, 이전 투자전략은 먹히지 않는 시대

결론은, 많은 면에서, 지금 이 순간의 상황은 금융 위기 이후와 압도적으로 다르고, 대부분 호의적이지 않다는 것입니다.

이러한 변화는 오래 지속되거나 시간이 지남에 따라 사라질 수 있습니다.

하지만 제가 보기에는 2009년 이후 특징이었던 것과 같은 낙관적이고 쉬운 상황으로 빠르게 돌아오는 것을 볼 수 없을 것 같습니다.

우리는 2009-21년의 낮은 수익률의 세계(the low-return world)에서 완전한 수익률의 세계(a full-return world)로 이동했습니다.

이제 투자자들은 잠재적으로 신용 상품으로부터 확실한 수익을 얻을 수 있습니다. 즉, 전반적인 수익 목표를 달성하기 위해 더 이상 위험한 투자에 크게 의존할 필요가 없습니다.

대출자와 바겐세일 사냥꾼은 2009-21년보다 이 변화된 환경에서 훨씬 더 나은 전망에 직면해 있습니다.(Lenders and bargain hunters face much better prospects in this changed environment than they did in 2009-21.)

그리고 중요한 것은 환경이 지난 13년 동안 그리고 대부분의 지난 40년 동안과 매우 다르다는 것을 인정한다면, 그 기간 동안 가장 잘 작동했던 투자 전략이 앞으로 몇 년 동안 더 이상 성과를 내지 못할 수도 있다는 것입니다. (the investment strategies that worked best over those periods may not be the ones that outperform in the years ahead.)

그것이 제가 말하는 변화입니다.

컬럼 원문

In my 53 years in the investment world, I’ve seen a number of economic cycles, pendulum swings, bubbles and crashes, but I remember only two real sea changes. I think we may be in the midst of a third one today.

The first occurred in the 1970s with the creation of high-yield bonds. Prudent bond investing had previously consisted of buying only presumedly safe investment grade bonds. But investment managers could now prudently buy bonds of almost any quality as long as they were adequately compensated for the attendant risk.

This reflected a new investor mentality. Now risk wasn’t necessarily avoided, but rather considered relative to return and hopefully borne intelligently. This new risk/return mindset was critical in the development of many new types of investment, such as private equity, distressed debt, mortgage-backed securities, structured credit and private lending. It’s no exaggeration to say today’s investment world bears almost no resemblance to that of 50 years ago.

The next big change was the long-term decline in interest rates. This trend began just a few years after the advent of risk/return thinking and I believe the combination of the two largely gave rise to the incredible four decades of stock market performance that began in the early 1980s. The S&P 500 index rose from a low of 102 in August 1982 to 4,796 at the beginning of 2022, for a compound annual return of 10.3 per cent per year.

Obviously, multiple factors gave rise to investors’ success over this period, including economic growth in the US; the strong performance of the country’s greatest companies; gains in technology, productivity and management techniques; and the benefits of globalisation. However, I’d be surprised if 40 years of declining interest rates didn’t play the greatest role of all.

Of course, all of the above flipped in the last year. Most importantly, inflation, which began to rear its head in early 2021, caused the Federal Reserve to kick off one of the quickest rate-hiking cycles on record in 2022. As a result, the market characterised by easy money and optimistic borrowers and asset owners disappeared; suddenly, lenders and buyers held better cards. Credit investors like Oaktree became better positioned to demand higher returns and stronger creditor protections. The list of loans and bonds trading at distressed levels grew from dozens to hundreds.

In short, it looked like a complete reversal of the conditions that prevailed for much of the last 40 years.

In my view, the buyers who’ve driven the S&P 500’s recent 10 per cent rally from the October low have been motivated by a belief that the economy and markets will return to the halcyon days of this previous era. They appear to think that inflation is easing, the Fed will soon pivot and reduce interest rates and a recession will be averted, or be modest and brief. But are these beliefs justified?

As I’ve written many times about the economy and markets, we never know where we’re going, but we ought to know where we are. The bottom line for me is that, in many ways, conditions at this moment are overwhelmingly different from — and mostly less favourable than — those of the post-financial crisis climate. These changes may be long-lasting, or they may wear off over time. But in my view, we’re unlikely to see a quick return of the same optimism and ease that marked the period after 2009.

We’ve gone from the low-return world of 2009-21 to a full-return world. Investors can now potentially get solid returns from credit instruments, meaning they no longer have to rely as heavily on riskier investments to achieve their overall return targets.

Lenders and bargain hunters face much better prospects in this changed environment than they did in 2009-21. And, importantly, if you grant that the environment is and may continue to be very different from what it was over the past 13 years — and most of the last 40 years — it should follow that the investment strategies that worked best over those periods may not be the ones that outperform in the years ahead. That’s the sea change I’m talking about.

책을 읽는 습관을 들이면 지혜로워진다. 지혜로운 사람은 자기 삶에 지금 필요한 것이 무엇인지를 알게 된다.

둘째, 산책 코스를 개발하라.

의무감이 아니라 자발적으로 산책하는 습관을 들이면, 생각을 정리하고 싶을 때마다 산책을 하게 된다. 그러다 보면 삶에서 놓친 것들을 발견하게 되고, 이를 통해 더 의미 있는 삶을 모색할 수 있는 기회를 얻게 된다.

셋째, 가면을 벗어라.

좋은 사람의 얼굴을 벗어 던져라. 모든 사람에게 좋은 사람이 되기 위해 애쓰지 마라. 사랑하는 사람, 소중한 사람에게만 좋은 사람이면 충분하다. 가면을 벗어던지면 삶에 솔직해진다. 그 솔직함이 결국 지금껏 놓친 삶의 의미들을 재발견하게 만들 것이다.

넷째, 몰입하라.

좋아하는 일을 하면 몰입이 쉽다. 하지만 좋아하는 일만 하면서 살기는 어렵다. 따라서 힘들겠지만 좋아하지 않는 일에도 기꺼이 몰입하겠다는 태도를 가져야 한다. 이 시도를 하다보면 ‘아하’의 순간이 찾아온다. 아하 이 일을 내가 그렇게 못하지는 않는구나! 아하 이 일을 내가 그렇게 싫어하지는 않는구나. 아하 이거 생각보다 재밌는걸! 역설적으로 말하면, 내가 좋아하는 일은 내가 좋아하지 않는 일에 몰입할 때 발견된다. 지레짐작하지 말고 일단 가슴을 활작 열고 뛰어들어라.

가 일어나고 있다")