미국 주식 벤치마크 지수인 S&P 500 지수가 8000까지 간다는 도이치뱅크의 2026년 전망 보고서를 요약하고, 주식시장 대응방안을 표로 정리해봤습니다.

도이치뱅크가 2026년 미국 S&P 500 주가지수를 8000까지 상승할 것으로 전망했습니다. 기업 실적 개선, AI투자와 이로인한 생산성 향상 등을 그 이유로 들었습니다.

미국 주식 전망 관련 글

산타랠리가 올까? 미국 주식 전망, 산타랠리 가능성과 2026년 투자 전략

웰스파고, 2026년 미국 주식 전망, S&P 500 7,600 전망! 금리 인하와 AI 성장의 투자 기회 포착

UBS 26년 미국 주식 전망, 미국 주식 S&P 500 7500 전망

Ed Yardeni 2026년 미국 주식 전망: ‘장기 강세장’ 예측과 투자 전략 변화

미국 주식 전망 2026, JP모건, 도이치뱅크 S&P 500 8000 간다고 주장

미국 주식 전망 2026, JP모건, 도이치뱅크 S&P 500 8000 간다고 주장.

미국 주식 전망, S&P 500 배당 수익률 50년 최저, 기업의 현금화 가능성 증대

웰스파고 미국 주식 전망, 연말 S&P 500 7200 전망

모건스탠리, 2030 미국 주식 전망 : 2030년까지 연평균 8% 성장 전망

골드만삭스 미국 주식 전망 2026, 박테크 급등세에서 시장 전반 확산될 것

Ed Yardeni 2026년 미국 주식 전망: ‘장기 강세장’ 예측과 투자 전략 변화

월가 8대 투자은행(IB)의 2026년 미국 주식 시장 전망 총정리

2026년 미국 증시 전망을 두고 월가 주요 투자은행(IB)들의 시각이 뚜렷하게 갈리고 있습니다. 야데니 리서치와 도이치뱅크가 “강력한 상승장”을 예고한 반면, JP모건과 HSBC는 보수적인 접근을 권고했습니다. 독자 여러분의 포트폴리오 전략 수립을 위해, 요청하신 **주요 8개 기관(골드만삭스, 모건 스탠리, 도이치뱅크, UBS, 웰스 파고, JP모건, HSBC, 야데니 리서치)**의 2026년 S&P 500 목표 주가와 핵심 논리를 하나의 표로 완벽하게 정리했습니다.

2026년 S&P 500 목표주가 및 투자 의견 요약표

월가의 대표적인 ‘강세론자’ 에드 야데니(Yardeni)부터 전통적인 ‘신중론자’ JP모건까지, 주요 기관들의 2026년 연말 S&P 500 목표치를 비교 분석했습니다.

| 투자은행/기관 (Institution) | 2026년 목표가 (Target) | 투자 성향 (Sentiment) | 핵심 전망 및 리스크 요인 (Key Takeaways) |

| 야데니 리서치 (Yardeni Research) | 8,800 | 매우 낙관 (Super Bull) | – “Roaring 2020s (광란의 20년대)” 시나리오 지속 – 기술 혁신에 따른 생산성 붐이 인플레이션 없이 성장 견인 – 기업 이익 마진의 구조적 레벨업 예상 |

| 도이치뱅크 (Deutsche Bank) | 8,000 | 매우 낙관 (Bull) | – 미국 예외주의(US Exceptionalism) 지속 – 자사주 매입(Buyback) 규모 확대 및 M&A 시장 부활 – AI 투자가 실질적 수익으로 전환되는 시기 |

| UBS | 7,900 | 낙관 (Bull) | – 탄탄한 경제 성장률이 기업 실적(EPS) 뒷받침 – 헬스케어 및 산업재 등 소외 섹터의 이익 개선 가시화 – 연준의 완화적 태도가 밸류에이션 지지 |

| 모건 스탠리 (Morgan Stanley) | 7,800 | 낙관 (Bull) | – ‘미국 우선’ 정책 및 법인세 인하 효과 기대 – 질적 성장(Quality Growth) 기업들의 프리미엄 지속 – 경기 침체 없는 연착륙(Soft Landing) 확신 |

| 골드만삭스 (Goldman Sachs) | 7,600 | 중립/낙관 (Neutral) | – **’상승의 확산(Broadening)’**이 핵심 테마 – 매그니피션트 7 독주 체제 완화, 나머지 493개 종목 반등 – 향후 10년 기대 수익률은 과거 대비 낮아질 것 경고 |

| 웰스 파고 (Wells Fargo) | 7,400 ~ 7,600 | 중립 (Neutral) | – 밸류에이션 부담과 이익 성장 기대감의 줄다리기 – 규제 완화는 긍정적이나, 장기 금리 상승 압력 여전 – 선별적 종목 장세(Stock Picker’s Market) 예상 |

| JP모건 (JPMorgan) | 7,200 | 신중 (Cautious) | – 현재 주가는 호재를 모두 선반영한 상태 (Priced for perfection) – 소비 둔화 및 기업 비용 증가에 따른 마진 압박 우려 – 지정학적 리스크 및 인플레이션 재점화 가능성 경계 |

| HSBC | 7,100 | 보수 (Bearish) | – 글로벌 경기 둔화의 여파가 미국 기업 실적에 타격 – AI 설비 투자(CAPEX) 대비 수익화 지연 우려 – 방어적인 포트폴리오(Defensive) 구축 권고 |

전망 그룹별 상세 분석 및 투자 포인트

1. 슈퍼 강세론 (야데니, 도이치뱅크, UBS)

“지금은 파티를 즐길 때”

이들은 1990년대 닷컴 버블 직전과 유사한 ‘생산성 혁명’을 주장합니다. AI 도입으로 기업들이 더 적은 인력으로 더 많은 돈을 벌게 되며, 이는 주가수익비율(PER)의 추가 확장을 정당화한다고 봅니다.

- 투자 전략: 기술주(Tech) 비중 유지 및 성장주(Growth) 공격적 투자. 나스닥 100(QQQ) 및 반도체(SOXX) 지속 보유.

2. 합리적 상승론 (모건 스탠리, 골드만삭스)

“지수는 오르지만 주도주는 바뀐다”

지수는 완만하게 상승하겠지만, 그 내용은 달라질 것이라는 분석입니다. 지난 2년간 시장을 끌어올린 빅테크보다는, 금리 인하와 정책 수혜를 입는 금융, 산업재, 중소형주가 주인공이 될 것으로 봅니다.

- 투자 전략: 동일가중 ETF(RSP) 활용 및 중소형주(Russell 2000), 배당 성장주(SCHD) 비중 확대.

3. 신중론 (웰스 파고, JP모건, HSBC)

“안전벨트를 매라”

주가가 역사적 고점 수준(High Valuation)에 머물러 있어 작은 충격에도 크게 흔들릴 수 있다고 경고합니다. 특히 미국의 재정 적자와 국채 금리 불안정성을 주요 리스크로 꼽습니다.

- 투자 전략: 현금 비중 10~20% 확보. 헬스케어, 필수소비재 등 경기 방어주(Defensive Sector) 위주 포트폴리오 재편.

결론: 2026년 투자, ‘이것’만은 기억하세요

8개 IB의 전망을 종합해보면 평균 목표주가는 약 7,700 포인트 부근입니다. 이는 현재 지수 대비 상승 여력이 존재하지만, 과거와 같은 폭발적인 급등보다는 **’실적에 기반한 차별화 장세’**가 펼쳐질 가능성이 높음을 시사합니다.

투자자 여러분은 야데니 리서치의 낙관론을 따를지, JP모건의 경고를 받아들일지 결정해야 합니다. 하지만 모든 기관이 동의하는 한 가지는 **”2026년은 아무거나 사도 오르는 시장이 아니라, 옥석 가리기가 필요한 시장”**이라는 점입니다.

JP모건 미국 주식 전망 2026, S&P 500 8000 이상 전망

JP모건은 2026년 미국 주식 전망 보고서에서 (특히 S&P 500)에 대해 비교적 강세(7,500p 기본, 조건 충족 시 8,000p 이상) 시나리오를 제시하면서도, 인플레이션·연준 완화 강도·AI 밸류에이션 등을 핵심 변수로 두고 있습니다.

아래 표들은 JP모건 리포트·인터뷰에 나타난 목표치, 가정·시나리오, 전략적 시사점, 그리고 투자자 대응 방안을 정리한 것입니다.

JP모건 2026 미국 주식 전망: 목표·가정·시나리오

| 구분 | 내용 |

|---|---|

| 리포트/자료 링크 | 2026 Year‑Ahead Investment Outlook (J.P. Morgan AM, PDF)/ Investment Outlook 2026 (글로벌 리포트) S&P500 7,500~8,000 관련 기사·코멘트(Yahoo, Reuters, CNBC 등) |

| S&P500 기본 목표 | 2026년 말 S&P500 7,500p (현재 대비 약 +11% 내외 상승 여지). |

| 상단 시나리오 목표 | 연준이 시장 기대보다 더 완화적으로 금리를 인하할 경우 8,000p 이상도 가능(현재 대비 약 +18% 수준). |

| EPS 가정 | S&P500 이익은 향후 2년간 연복리 13~15% 성장, 2026년 EPS는 전년 대비 14%대 증가(LSEG 컨센서스와 유사). |

| 매크로 가정 | 미국은 글로벌 성장 엔진 역할 지속, 2026년 성장률은 잠재 수준을 소폭 상회하고 인플레이션은 재차 완화 국면으로 복귀. |

| 통화정책 가정 | 연준이 추가로 2~3회 정도 금리를 인하한 뒤 상당 기간 동결, 장기금리는 제한적 범위에서 완만한 스티프닝. |

| 밸류에이션 해석 | AI·생산성 개선, 주주환원 증가, 재정정책 완화 등을 감안하면 현재 고밸류에이션(고 PER)이 부분적으로 정당화된다고 판단. |

| 주요 리스크 | 예상보다 높은·지속적인 인플레이션, 연준의 덜 완화적인 스탠스, AI 투자 모멘텀 둔화·버블 논쟁 심화, 지정학·정치 불확실성. |

JP모건 미국 주식 전망 2026 전략적 시사점

| 영역 주제 | JP모건이 강조하는 포인트 |

|---|---|

| 미국 주식 비중 확대 또는 최소 중립 | 미국은 여전히 수익성과 혁신에서 우위, 미국 주식 비중 확대(또는 최소 중립 상단) 권고. |

| AI·테크 를 핵심 자산으로 보유 | AI 관련 Capex와 데이터센터·클라우드 수요가 2026년까지 핵심 성장 동력이며, AI 버블 우려에도 메가캡·퀄리티 테크는 코어 보유 자산으로 제시. |

| 섹터 로테이션(메가캡에서 금융 산업 등으로 확산 가능성) | 2025년 테크·메가캡 편중 랠리 이후 2026년엔 금융·산업재·선택소비 등으로 이익 성장과 리레이팅이 확산될 수 있다고 분석. |

| 스타일 뷰 | 성장주 우위 기조는 유지되지만, 금리 하락·밸류에이션 격차 축소를 감안하면 가치·퀄리티·배당주도 병행하는 바스켓 접근을 권고. |

| 지역 분산(비미국 자산 비중 증대) | 미국 초과수익이 길게 이어졌으나, 2026년부턴 이익 성장 격차가 축소될 수 있어 비미국(유럽·일본·선별적 EM) 비중도 점진 확대 권장. |

| 채권·다른 자산 | 금리 인하·인플레 둔화 환경에서 투자등급·선별적 하이일드, 구조화채, EM 로컬채 등이 매력적이며, 대체투자·사모·인프라로 분산 필요. |

투자자 대응 시나리오

메가캡 주식을 핵심 보유하고 금융 산업 비중을 늘리는 전략을 제안하고 있습니다.

| 시나리오 | 매크로·시장 그림 | JP모건 기준 시사점 | 투자 대응 아이디어 |

|---|---|---|---|

| 기본 시나리오 (Base) | 미국 성장 견조, 인플레 점진 둔화, 연준 2~3회 인하 후 동결, S&P500 7,500 근접. | AI 슈퍼사이클 지속, 이익 13~15% 성장, 밸류에이션은 고점에서 안정. | 미국 인덱스(특히 S&P500) 비중 확대, 메가캡 AI·테크 코어 보유 + 금융·산업재·소비 등 ‘이익 확산’ 섹터로 분산. |

| 강세 시나리오 (Bull) | 물가 빠르게 안정, 연준 예상보다 더 공격적 완화, S&P500 8,000 이상. | 밸류에이션 추가 리레이팅 가능, 성장자산·리스크자산 선호 심화.[2][3] | 성장·Moat 강한 AI 수혜주 비중 확대, 하이베타 성장주·중형 성장 IT·소프트웨어 편입, 위험관리 차원에서 일부 채권·옵션으로 변동성 헤지. |

| 약세 시나리오 (Bear) | 인플레 재가열 또는 성장 급락, 연준 완화 지연, 금리 재상승, S&P500 7,500 하회·조정 국면. | 밸류에이션·AI 버블 논쟁 부각, 위험선호 약화, 이익 전망 하향. | 포트폴리오 내 방어 섹터(헬스케어·필수소비재·유틸리티)와 고퀄리티 배당주 비중 확대, 채권 듀레이션 연장, 인버스·풋옵션 등 전술적 헤지 고려. |

| 스타일·지역 재배분 | 미국·테크 집중 → 글로벌·멀티에셋 분산. | 2026년부턴 이익 성장·밸류에이션 측면에서 비미국/非테크 쪽 상대 매력 상승. | 미국 코어 유지하되 유럽·일본·선별적 EM, 가치/퀄리티·배당 스타일 ETF 및 펀드로 점진적 리밸런싱. |

도이치뱅크 미국 주식 전망 2026, S&P 500 8000 전망

| 항목 | 내용 |

|---|---|

| 목표치 | S&P 500 8000 (2026년 말 기준, 현 지수 대비 약 21% 상승) |

| 발표 시기 | 2025년 11월 24일 |

| 주요 근거 | – 강력한 기업 실적 개선 기대 – 인공지능(AI) 투자와 생산성 향상 지속 – 미국 세금 감면, 무역 불확실성 완화 – 기술주 및 AI 섹터 주도 성장 |

| 글로벌 경제 전망 | 미국 경제 재가속화, 독일 재정 부양책, 인도 급성장, 중국 성장 둔화와 공급 측 개혁 전망 |

| 리스크 요인 | – 투자 심리 과열 따른 변동성 확대 가능성 – 정책 변동성 및 지정학적 리스크 – 인플레이션 완전 정상화 어려움 |

주식시장 대응 전략 표

| 대응 전략 | 구체 내용 |

|---|---|

| AI 및 기술주 집중 투자 | AI 및 데이터센터 투자 확대, 고성능 컴퓨팅 관련 주식 비중 확대 |

| 분산 투자 강화 | 경기 민감주, 방어주, 산업주 등 다양한 섹터에 균형 잡힌 투자 |

| 리스크 관리 강화 | 변동성 확대 시 대응 위한 헤지 전략 및 자산 배분 유연성 확대 |

| 거시경제 지표 모니터링 | 금리, 인플레이션, 정책 변화 및 글로벌 경제 동향을 주기적으로 점검 |

| 장기 성장 가치 주목 | 기술 혁신과 구조적 성장이 예상되는 기업 중심 장기 포지션 강화 |

도이치뱅크는 전 세계적으로 AI와 혁신 기술 투자가 가속화되면서 주식시장이 2026년에도 강세를 보일 것으로 내다봤으며, 특히 미국 내 경제 활성화와 세제 혜택이 주목되고 있습니다.

더 자세한 내용은 아래 주요 기사들을 참고하시기 바랍니다.

- Reuters: Deutsche Bank sees S&P 500 rising to 8000 by end of 2026

- Investing.com: Wall Street’s biggest bull: DB sets S&P 500 2026-end target at 8000

- MarketWatch: Deutsche Bank may have just set a holy-grail goal for the S&P 500

HSBC 미국 주식 전망 2026,

HSBC는 2026년 미국 주식, 특히 S&P500에 대해 AI 투자 슈퍼사이클을 근거로 ‘추가 두 자릿수 상승’ 가능성을 제시하면서도, 소비 양극화와 과도한 금리 인하 기대, 밸류에이션 부담을 핵심 리스크로 보고 있습니다.

아래 표들은 HSBC 2026 전망의 목표치·가정·시나리오, 전략적 시사점, 투자자 대응 시나리오를 정리한 것입니다.

주요 리포트·기사 링크 및 목표·가정·시나리오

| 구분 | 내용 |

|---|---|

| 핵심 리포트·자료 링크 | ① Q1 2026 Investment Outlook: “Resilience in a Transforming World” (HSBC Private Bank)[2][5][6] ② IO Q1 2026: Resilience in a Transforming World (하우스뷰 요약)[7] ③ “HSBC sees S&P 500 hitting 7,500 by end of 2026 with more to come in the AI trade” (Yahoo Finance 기사)[1][8] ④ “HSBC predicts S&P 500 to reach 7500 by 2026 year-end” 등 요약 기사 |

| S&P500 목표치 | 2026년 말 S&P500 7,500pt 제시(현 수준 대비 약 11~14% 상승 여지). |

| 핵심 성장 동력 | AI 관련 설비투자(Capex) 붐이 2026년까지 이어지며, 하이퍼스케일러·기업들의 경쟁적 투자로 또 한 해의 두 자릿수 수익률 가능. |

| EPS·이익 가정 | S&P500 구성 종목의 EPS는 거시 안정, 정책 불확실성 완화, AI 투자에 힘입어 약 10%대 초중반 성장 가능(기사·리포트 요약 기준). |

| 매크로·소비 가정 | 미국 경제는 AI에 의한 생산성 향상 덕분에 회복력 유지, 다만 인플레이션·노동시장 불확실성으로 소비는 ‘K자형(두 가지 속도)’ 구조 심화. |

| 통화정책 가정 | 시장이 연준의 금리 인하를 다소 과도하게 선반영했을 수 있다고 보며, 실제 인하 횟수가 기대보다 적을 가능성을 경고. |

| 리스크·대안 시나리오 | ① AI 투자 속도 둔화 또는 버블 인식 심화 ② 소비 양극화 심화로 중저가 소비 위축 ③ 연준의 덜 완화적인 스탠스로 밸류에이션 재조정 발생 가능. |

전략적 시사점 정리

| 영역 | HSBC가 제시하는 전략적 시사점 |

|---|---|

| 미국 주식 비중 | 미국 경제·기업의 생산성·이익 회복력을 높게 평가해 여전히 미국 주식을 ‘오버웨이트’로 유지하되, 최근 랠리 이후 오버웨이트 강도는 축소. |

| AI 및 섹터 뷰 | AI 채택·투자가 기술·통신뿐 아니라 유틸리티(전력 수요 증가), 산업재(자동화·로봇), 금융(데이터·리스크 관리)까지 확산될 것으로 보고, 메가테크 집중을 완화하고 AI 밸류체인을 넓게 볼 것을 제안. |

| 소비·내수 구조 | 2026년 미국은 상위 소득층·프리미엄 소비 vs 저가·가성비 소비가 동시에 강한 ‘투 스피드 소비’가 뚜렷해질 것으로 전망, 프리미엄 여행·항공·럭셔리와 디스카운트 리테일 모두 구조적 수혜 가능. |

| 밸류에이션·금리 | 밸류에이션 부담과 함께 연준 완화에 대한 과도한 기대를 주요 경고 요인으로 보며, 금리 경로가 AI·성장주 밸류에이션 재평가의 핵심 변수라고 지적. |

| 자산군·지역 분산 | 변동성이 큰 AI·미국 주식 비중을 일부 줄이고, 다자산(채권·대체·금 등)과 비미국 지역(특히 아시아의 AI·내수 수혜국)을 활용한 분산을 권고. |

투자자 대응 시나리오

| 시나리오 | 시장·경제 그림 (HSBC 뷰) | 포트폴리오 대응 전략 |

|---|---|---|

| ① AI 슈퍼사이클 지속 (기본·강세 중간) | AI Capex가 2026년까지 강하게 유지, S&P500 7,500 도달, 변동성은 있으나 상승 추세 지속. | 미국 주식 비중을 중립 이상 유지하되, 메가캡 테크 + AI 인프라(유틸리티·산업재·데이터센터 수혜)로 확장. K자형 소비를 반영해 프리미엄 여행·럭셔리와 저가 리테일을 동시에 보유. |

| ② 소비·금리 불안 (조정 시나리오) | 인플레이션·임금 불확실성으로 중하위 소득층 소비가 더 약해지고, 연준 인하가 기대보다 적어 밸류에이션 조정 발생. | 성장주·고밸류 AI 비중을 일부 축소하고, 퀄리티·배당주·필수소비재·헬스케어 비중 확대. 미국 내에서도 현금흐름 안정적 기업 위주로 재편하고, 일부 비중을 IG 채권·멀티에셋 펀드로 이동. |

| ③ AI 확산+글로벌 분산 (균형 시나리오) | AI 수혜가 미국을 넘어 아시아·기타 지역으로 확산, 미국은 여전히 코어이지만 초과 수익률은 완만해짐. | 미국 인덱스·AI 코어는 유지하면서, 아시아(특히 AI·테크 및 내수 성장국), 유럽 일부 산업·유틸리티로 분산. 멀티에셋·대체투자, 금 등을 활용해 변동성을 흡수. |

| ④ 고변동성 국면 (단기 쇼크) | AI 투자 속도·정책 불확실성·지정학 이슈로 단기 급락과 반등이 잦은 장세. | 단기 현금·단기채 비중 확대로 유동성 확보, 조정 시 미국·AI 코어 자산 분할 매수. 옵션·절대수익형·롱/숏 전략 펀드 등을 활용해 변동성 환경에서 기회 포착 + 방어. |

이 표들을 리포트 초안에 그대로 활용하되, 실제 작성 시에는 HSBC 원문(특히 “Resilience in a Transforming World” 하우스뷰와 7,500pt 타깃 관련 기사)을 함께 인용해 수치·표현을 다시 한 번 확인하는 것이 좋다.

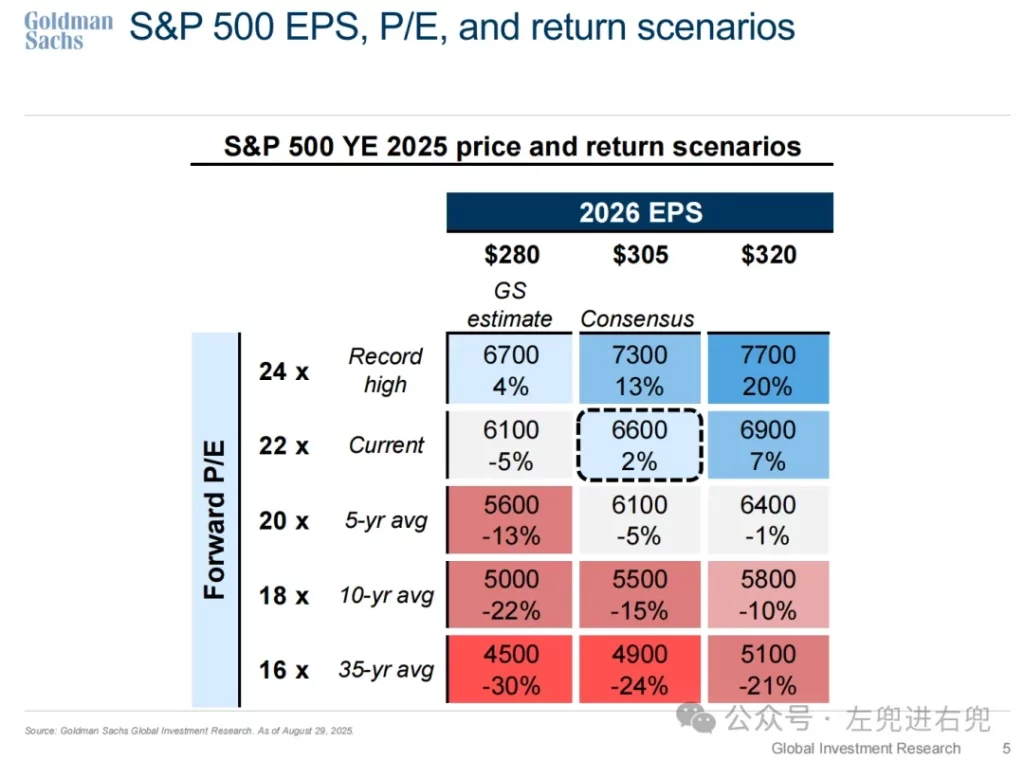

골드만삭스 미국 주식 전망 2026

골드만삭스의 미국 주식전망(2025~2026) 핵심은 “미 연준의 완만한 금리인하와 AI 주도 이익 성장에 힘입어 S&P 500이 2025~2026년에도 우상향을 이어갈 것”이라는 점입니다. 아래에 원문 열람 가능한 링크와 블로그용 요약 표, 그리고 애드센스 수익화에 도움이 되도록 구성 팁까지 정리했습니다.moomoo

보고서/자료 링크

- 골드만삭스 미국 주식 전략 100페이지 리포트 요약(커뮤니티 발췌)

- 골드만삭스 공식 아웃룩(메인 허브 – 개별 연간 전망 리포트, 리서치 링크로 이동 가능)

(공식 PDF 리포트는 보통 골드만삭스 리서치 클라이언트 혹은 증권사 HTS·MTS를 통해 유료/회원제로 제공되며, 위 링크는 개요·요약에 접근할 수 있는 공개 경로입니다.)goldmansachs

골드만삭스 미국 주식전망 2025~2026 핵심 요약

아래 표는 블로그 게시용으로 골드만삭스의 미국 주식시장 전략 업데이트(2025년 9월 기준)와 2026년까지 전망을 압축 정리한 것입니다.seekingalpha+1

| 구분 | 핵심 내용 | 수치·포인트 |

|---|---|---|

| S&P 500 지수 전망 | 금리 인하와 이익 성장에 힘입어 2025~2026년 추가 상승 여지 있다고 판단.moomoo+1 | 2025년 말 6,900pt, 2026년 7,300pt 수준을 제시(전략 노트 기준).moomoo |

| EPS(주당순이익) 전망 | 경기 침체 없이 완만한 성장, AI·생산성 개선이 이익 증가를 견인한다는 시각.moomoo+1 | 2025년 S&P 500 EPS 약 262달러, 2026년 280달러로 추정.moomoo |

| 밸류에이션(밸류 부담) | 선진국 대비 미국 주식 밸류에이션은 높은 편이지만 ‘버블’로 보지는 않음.moomoo | 1년 선행 PER 약 22배 수준으로 역사 평균보다 높지만, 이익·ROE를 감안하면 정당화 가능하다고 평가.moomoo |

| 연준(Fed) 금리 경로 | 2025년 하반기부터 점진적인 금리 인하 사이클을 예상, 경기침체 없는 금리 인하(“insurance cuts”) 시나리오에 무게.moomoo+1 | 2025년 여러 차례 인하 후 2026년 말 기준 연준 기준금리 약 3.1% 수준 전망.moomoo |

| 매크로 환경 | “성장은 둔화되지만 침체는 피하는” 완만한 성장 구간을 기본 시나리오로 상정.moomoo | 실질 성장률은 잠재수준 근처, 인플레이션은 2%대 중후반으로 점진 안정 예상.moomoo |

| 시장 집중도(매그니피센트 7) | Mag 7 비중이 S&P 500 시가총액의 약 34%로, 소수 대형 성장주에 수익이 집중된 상태라고 평가.moomoo | Mag 7·나머지 493개 모두 YTD 수익률 약 +11%지만, 밸류에이션 격차는 Mag 7 약 30배 vs 나머지 약 20배.moomoo |

| 이익·관세·마진 | 관세 부담과 비용 압박에도 불구하고, 전체 이익은 견조하게 성장할 것으로 전망.moomoo | S&P 500 순이익률 약 12% 수준(1990년 5%에서 구조적으로 상승). 2025년 이익 +7%, 2026년 +14% 성장 예상.moomoo |

| AI 투자 사이클 | AI를 4단계(반도체→인프라→소프트웨어·플랫폼→전 산업 생산성)로 구분해 장기 구조적 테마로 제시.moomoo | 장기적으로 AI 자동화가 S&P 500 EPS를 20~30% 추가로 끌어올릴 잠재력이 있다고 추정.moomoo |

| 포지셔닝·수급 | 뮤추얼펀드는 대형 테크에 언더웨이트, 헤지펀드는 핵심 보유, 개인·투기 거래 활동은 높아진 상태라고 평가.moomoo | Mag 7에 대해 뮤추얼펀드 약 -800bp 언더웨이트, 헤지펀드는 AMZN, MSFT, META, NVDA, GOOGL 등을 코어로 보유.moomoo |

| 글로벌 자산배분 | 미국 주식은 “비싸지만 합리적(expensive but reasonable)”이라는 톤. 높은 ROE를 근거로 일정 비중 유지를 권고.moomoo | 글로벌 시가총액에서 미국 비중 65%, 미국 주식 ROE 약 21%로 글로벌 평균을 크게 상회.moomoo |

| 전략 키워드 | 금리 인하, AI, 이익 성장, 고품질 대형주, 관세·마진 리스크 모니터링.moomoo | “고품질 대형주 + AI 수혜주 + 가격결정력(프라이싱 파워) 보유 기업” 중심 비중 확대를 권고.moomoo |

월가의 미국 주식 전망 2026

2026년 미국 주식시장 전망을 주요 투자은행(IB)별로 목표주가 및 주요 코멘트와 함께 표로 정리했습니다.

지금까지 발표된 미국 주식 전망 보고들의 주장들을 표로 정리하되 에전처럼 목표주가, 주요 전망 및 시사점 발표시기를 표시하되 옆에 이들 기관의 미국 주식 전망 2025 목표치를 명기해줘

미국 주요 IB들의 2026년 미국 주식(특히 S&P500) 전망과 함께, 같은 기관이 제시한 2025년 목표치를 한눈에 볼 수 있도록 정리하면 아래와 같습니다.[1][2][3][4][5]

| 투자은행(IB) | 2026년 S&P 500 목표주가 | 주요 전망 및 투자 시사점 | 발표 시기 |

|---|---|---|---|

| Deutsche Bank | 8000 | 강력한 기업 실적과 AI 투자, 미국 경기 재가속화 기대, 기술주 주도 성장, 글로벌 경제 성장 기대, 주요 리스크는 변동성 확대 및 지정학적 위험 | 2025-11-24 |

| Morgan Stanley | 7800 | 금리 인하 기대, 달러 약세, 견조한 기업 실적, AI 및 기술주 성장 동력 강조, 경기 불확실성 및 변동성 대비 필요 | 2025-11-18 |

| Evercore ISI | 7750 (기본 시나리오) | AI 혁신, 자본시장 가속화, 대규모 M&A 기대, 변동성 및 금융주 조정 위험 내포 | 2025-11-24 |

| Goldman Sachs | 6900 | 연준 금리 인하 기대와 탄탄한 기업 실적, 경기 침체 회피 모습, 밸류에이션 경계와 성장 둔화 가능성 동시 존재 | 2025-11-17 |

| JP Morgan | 7000 | 고용시장 안정과 기업 지출 증가, AI 중심 성장 모멘텀, 거시경제 및 지정학적 리스크 주시 필요 | 2025-11-17 |

| Bank of America | 7200 | 생산성 향상과 기업 투자 증가, AI 영향, 경기 불확실성 및 경제 둔화 우려 내포 | 2025-11-19 |

- 대부분 IB가 AI 투자와 기술 혁신을 강력한 주가 상승 동력으로 보고 있으며, 6,900~8,000 사이에서 목표주가를 제시하고 있습니다.

- 변동성 확대, 지정학적 위험, 인플레이션 불확실성 등 리스크는 공통적으로 경계하는 부분입니다.

- 투자 전략은 기술주 비중 확대, 변동성 대비 적극적인 리스크 관리와 거시경제 지표 모니터링 등이 권장되고 있습니다.

상세한 투자 방안과 시장 전망은 각 IB별 공식 보고서 및 시장 리포트를 참고하는 것이 좋습니다.

월가의 2026년 미국 주식 전망 비교표

현재 S&P 500 지수가 6850이니 2025년 정망에 가장 근사하게 맞춘 곳은 도이치뱅큭 아닐까 합니다. 내년 미국 벤치마크 지수는 도이치뱅크 예측대로 8000까지 상승할까요?

| 투자은행 (IB) | 2026년 연말 S&P 500 목표치 | 2025년 연말 S&P 500 목표치 (참고) | 2026년 예상치의 주요 가정 (Key Assumptions) |

| 도이치뱅크 (Deutsche Bank) | 8,000 | 7,000 (상향 조정) | 최상단 전망.인공지능(AI) 투자 및 도입의 급증으로 인한 의미 있는 생산성 향상이 주도. 강력한 기업 실적 성장 지속. |

| 모건 스탠리 (Morgan Stanley) | 7,800 | 6,500 | 새로운 강세장(New Bull Market) 진입 예상. 정책 지원과 기업 이익 강세가 시장을 견인할 것으로 전망. |

| 웰스 파고 (Wells Fargo) | 7,800 | 6,650 (상향 조정) | 향후 12개월간 두 자릿수 수익 예상. AI 붐이 잠재적으로 거품이 될 수 있다는 경고도 병행. 가계 자산 증가가 주식 시장 상승을 주도할 것으로 예상. |

| UBS | 7,500 | 6,400 | AI 주도 랠리 지속. 기술 부문의 강력한 기업 수익 및 이익 예상. S&P 500 기업 이익이 2026년까지 14.4% 증가할 것으로 추정. |

| JP모건 (JPMorgan) | 7,500 (Base Case) / 8,000 이상 (Bull Case) | 6,500 | 기본 전망: 7,500.AI의 생산성 확대 및 규제 완화 등에 힘입어 향후 2년간 **13~15%**의 이익 성장 예상. 상승 시나리오 (8,000 이상):연준(Fed)이 인플레이션 개선으로 인해 정책을 더 완화할 경우. |

| HSBC | 7,500 | 6,700 | 두 자릿수 수익을 기록하며 1990년대 후반의 주식 시장 호황을 연상시키는 또 다른 해가 될 것으로 전망. |

| 야데니 리서치 (Yardeni Research) | 6,500 | 5,400 | 장기적인 강세장이 나타날 것으로 전망. |

| 골드만삭스 (Goldman Sachs) | 6,900 (2026년 중반 예상치) | 6,600 (2025년 목표, 상향 조정) | 연준의 조기 및 심층적인 금리 완화 전망. **대형주(Magnificent 7)**의 지속적인 강세 및 장기 성장 기대 유지. 2026년 주당 순이익(EPS) 성장은 **7%**로 예상. |