2분기 실적 발표 후 아마존을 비롯한 온라인쇼핑과 관련 주식들의 흐름이 좋지는 않습니다. 이러한 가운데 쿠팡도 다른 온라인쇼핑 기업들처럼 성장세가 둔화될지는 관심 거리였습니다. 다행히 이번에 발표된 2분기 쿠팡 실적은 온라인쇼핑 성장률 트렌드가 꺽이지 않았다는 점에서 긍정적으로 평가될만 합니다.

하지만 쿠팡 상장이후 영업적자 및 순손실 규모가 커지면서 상대적으로 부정적인 평가도 나오고 있습니다.

Executive summary

전분기에 비해서 매출 및 사용자 증가세는 둔화되지 않고 있지만, 매출총이익률, 영업이익 등 이익 지료는 악화되고 있습니다.

- 매출 44.78억 달러로 전년비 71.3% 증가, 전분기 비 6.4% 증가.

. 매출증가율은 지난 4분기 99.8%에서 2분기 71.3%로 하락세를보이나, 전비기 74.3%에 비해서는 비슷한 성장세를 유지

. 하지만 전분기 비 6.4% 증가에 그쳐 이전 분기의 10~20% 증가에서 크게 둔화되고 있음 - 활성 고객수는 17백만명으로 전년비 26.2% 증가, 전분기 20.8%에서 증가율이 커지고 있음

고객당 순 매출은 263달러로 전년비 35.6% 증가, 전분기 44% 증가보다는 약ㄱ간 둔화되었지만 여전히 높은 증가율을 유지 - 매출 비용은 38.2억 달러로 전년비 76% 증가, 지속 매출증가율보다 높은 비용 증가율을 보임

. 전분기 매출비용 34.7억 달러로 전년비 75% 증가, - 따라 매출총이익은 6.6억 달러, 매출총이익률 14.7%로 이익 구조는 나빠짐

. 전분기 매출총이익 7.3억 달러, 매출총이익율 17.4%로 전년비 70.2% 증가 - 영업적자 5.2억 달러, 영업적자률 11.5% 전년비 425% 나빠짐

. 총영업비용이 49.9억 달러로 130% 증가 - 순손실 5.2억 달러, 순손실률 11.6%로 전년비 394% 적자 증가

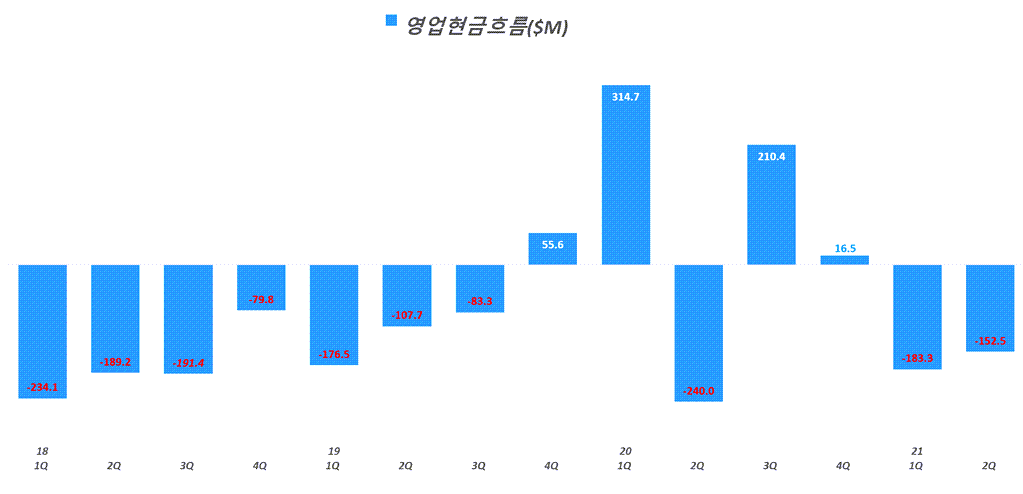

전분기 순손실 2.95억 달러에 비해서도 76% 증가 - 영업활동현금흐름은 1.52억 달러 적자로, 전분기 1.83억 달러 적자에서 다소 줄었지만 3분기 연속 적자를 이어가고 있음

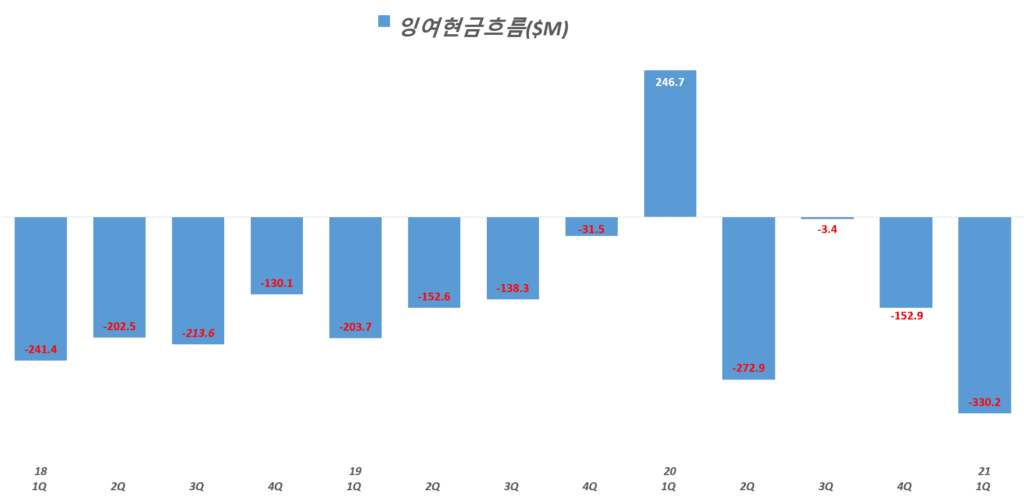

잉여현금흐름 정보는 이번 분기에는 따로 정보 제공하지 않음

(전분기는 -3.3억 달러로 전년 동기 2.47억 달러 플러스에서 마이너스 전환) - 지난 1분기 적자 증가를 운용 비용 증가 및 미국 주식시장 상장 비용이라고 핑게를 댓지만

이번 분기는 덕평 물류센터 화재 비용으로 적자폭이 커졌다고 설명 - 덕평 뮬류센터 화재 비용은

. 보험에 들었기 때문에 보험료가 나오면 상쇄될 수 있는 금액이며,

. 물류센터 화재로 쿠팡은 골드만삭스와 기존 5.5% 고율의 이자를 2% 저리로 갈아 탈 수 있게되면서

자본 비용을 낮추고, 막대한 이자비용을 낮추어 사업 확장의,기회를 잡았다는 점에서 호재로 인식되어 주가가 오르기도 했음

쿠팡 전략 및 투자 방향

쿠팡이 실적 컨퍼런스콜에서 밝힌 내용들을 추가로 정리하면 아래와 같습니다. 쿠팡의 전략, 방향성 그리고 투자 방향 등을 설명하고 있습니다.

- 지난 7년간 집중 투자한 자체 온라인쇼핑 플랫폼(1P)이 완성되면서, 이를 기반으로 삼자 온라인쇼핑(3P)로 확장

고객 경험을 우선시하는 쿠팡 가격 및 서비스 전략으로 삼자 온라인쇼핑(3P)은 지난 2년간 2배이상 성장 - 로켓프레쉬와 쿠팡이츠를 주력

- 로켓프레쉬 기회요인은 식료품시장은 아직 온라인 침투률이 낮아 기회가 많으며

. 수요가 급속히 증가해 100% 넘는 매출 성장 중

. Run rate는 2조원이 넘으며,

. 기여마진이 전년비 거의 세자리수 증가 - 가장 빠르게 성장하는 쿠팡이츠

. 21년 2분기 3배 성장

. 주문당 손실은 전년비 절반 이하로 감소(적자지만 적자율은 낮아지고 있다는 것을 의미)

. 고객경험과 차체 효율화에 주력 예정 - 쿠팡 향후 신산업은 아래 3가지에 집중

. 머천트 서비스(Merchant Service)

. 글로벌 전개(International)

. 핀테크 기회 모색(Fintech) - 중자기 사업과 구체적인 항목에 대해서는 응답하지 않음

참고로 지난 21년 1분기 실적 발표시 제시한 쿠팡 전략 방향은 아래와 같습니다.

- 쿠팡의 전략은 단기 이익 확보보다는 장기적인 비즈니스 모델 확립에 있음

- 쿠팡이 추구하는 비즈니스 모델 핵심에는 고객이 있으며, 쿠팡 중장기적 “고객 중심” 전략은 변동없이 추진할 것

- 한국 온라인쇼핑 고객수는 3,700만명으로 아직 공략할 시장이 많이 있다고 판단

신선식품의 경우 전년비 2.5배 증가 - 상장보고서에서 코호트 분석을 통해 설명한 것처럼 먼저 서비스 체험으로 신뢰를 얻고 충성도를 확보하는 과정을 통해 고객 확보에 주력할 예정

- 실제로 고객당 매출은 262달러로 늘었고, 고객이 21% 증가한 것은 이러한 전략의 결과로 판단

- 고객 경험을 획기적으로 개선하기 위한 투자에 주력

물류 인프라 투자에 총 투자금액의 50%를 투자할 정도로 투자를 집중할 분야임

쿠팡 실적 관련 몇가지 그래프

쿠팡 실적 트렌드를 살펴보기 위해서 몇가지 중요한 항목을 그래프로 그려서 살펴보겠습니다.

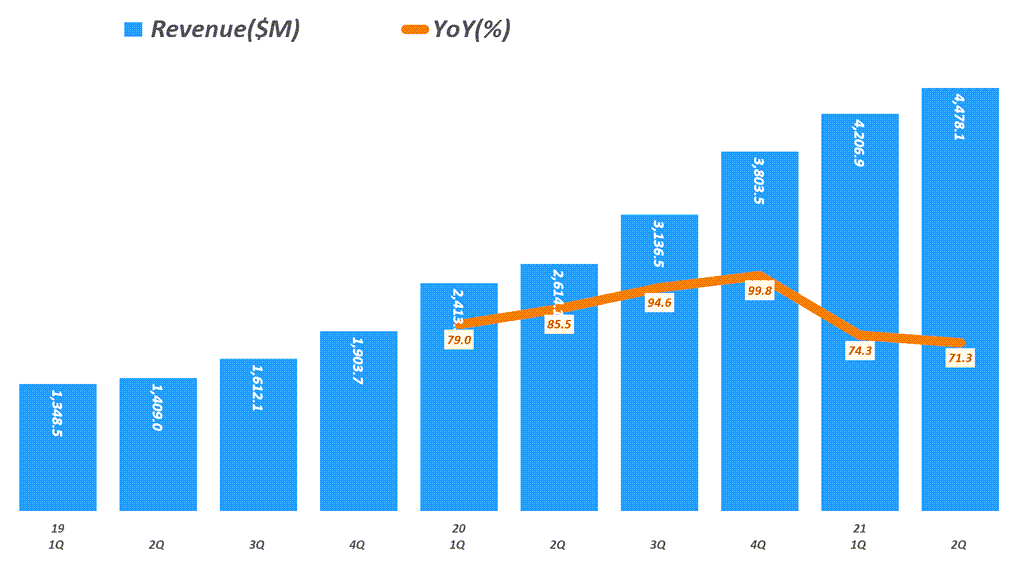

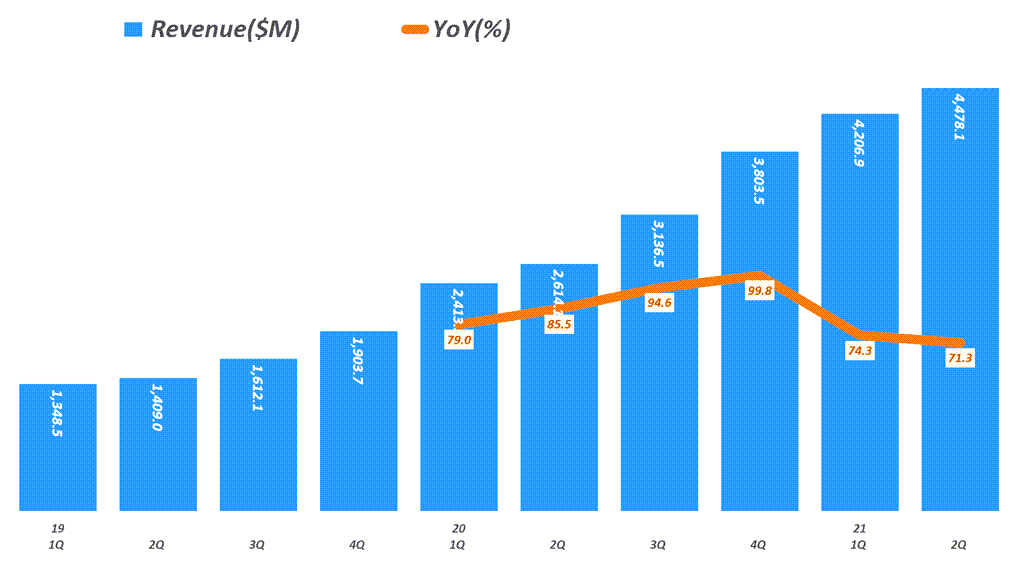

분기별 쿠팡 매출 추이

21년 2분기 쿠팡 매출은 45억 달러로 전년비 71.3% 증가하면서 전분기와 비스한 성장률을 유지했습니다.

- 매출 44.78억 달러로 전년비 71.3% 증가, 전분기 비 6.4% 증가

- 매출증가율은 지난 4분기 99.8%에서 2분기 71.3%로 하락세를보이나, 전분기 성장률 74.3%와 비슷한 성장세를 유지

. 하지만 전분기 비 6.4% 증가에 그쳐 이전 분기의 10~20% 증가에서 크게 둔화되고 있음

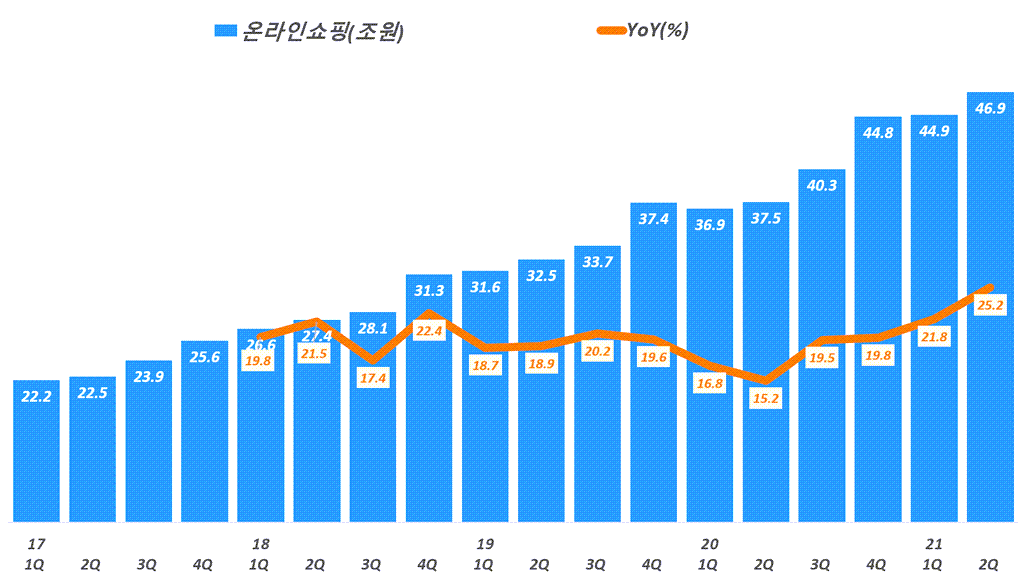

[참고] 분기별 온라인쇼핑 거래액 추이

한편 분기별 한국 온라인쇼핑 거래액은 계속 성장률이 높아지는 추세를 보이고 있습니다.

한국 통계청이 집계한 바에 따르면 최근 21년 2분기 온라인쇼핑 시장규모는 46.9조원으로 전년비 25.2% 성장했습니다. 전분기 44.9조원, 21.8%보다 성장률링 더욱 더 커지고 있습니다.

팬데믹 이후 온라인쇼핑 거래액은 20년 2분기 15.2%를 저점으로 점점 더 성장률이 더욱 더 높아지고 있습니다.

이러하듯 한국 온라인쇼핑 거래액이 지속적 성장세에 있기 때문에 쿠팡 매출 증가율도 크게 걱이지 않고 유지되고 있는 한 요인으로 보입니다.

분기별 매출총이익 추이

- 매출 비용은 38.2억 달러로 전년비 76% 증가, 지속 매출증가율보다 높은 비용 증가율을 보임

. 전분기 매출비용 34.7억 달러로 전년비 75% 증가, - 따라 매출총이익은 6.6억 달러, 매출총이익률 14.7%로 이익 구조는 나빠짐

. 전분기 매출총이익 7.3억 달러, 매출총이익율 17.4%로 전년비 70.2% 증가

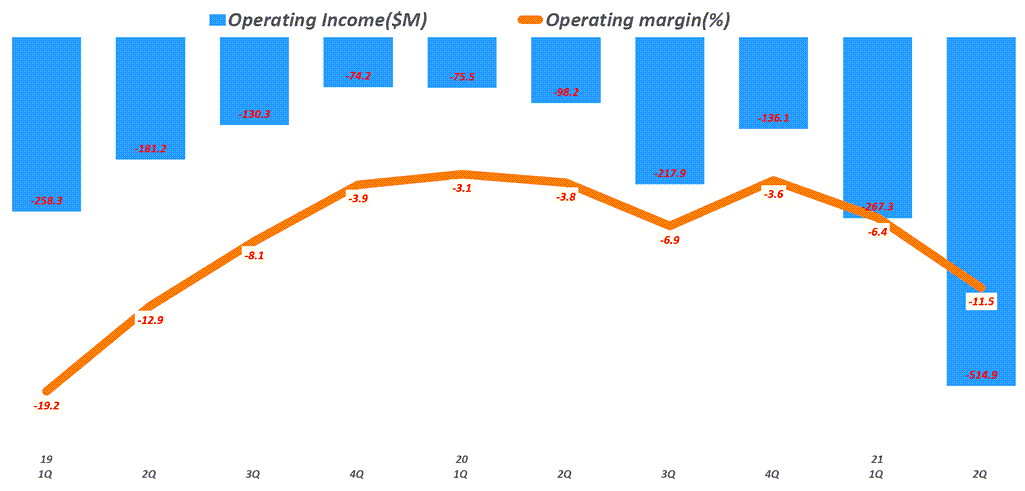

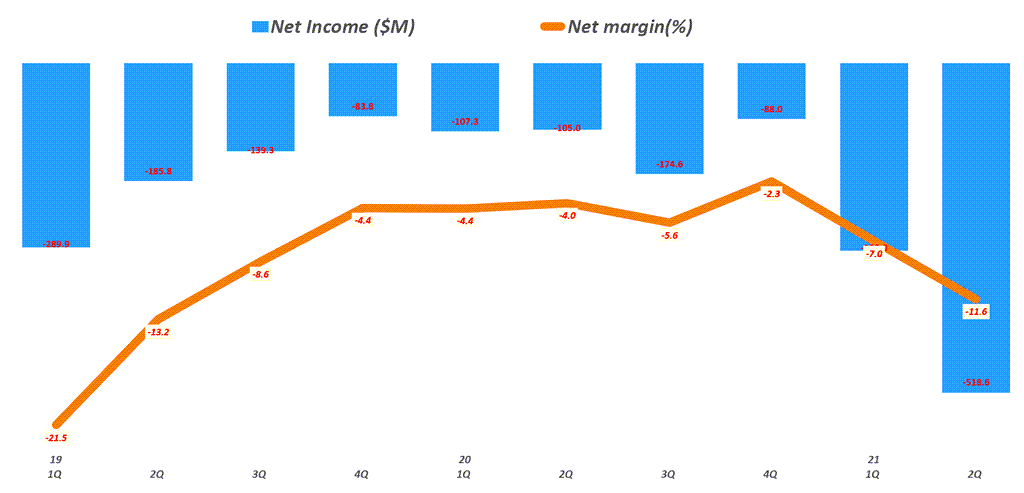

분기별 쿠팡 영업이익 추이

이번분기에도 쿠팡 매출비용이나 제반 영업 비용은 매출 증가율 이상으로 증가하면서 이번 분기 쿠팡 영업적자는 5.2억 달러로 분기 실적을 공개한 이래 가장 많은 영업적자를 기록을 갱신했습니다.

영업적자율도 11.5%로 높아지면서 전분기 6.45의 2배가까이 높아졌습니다.

- 영업적자 5.2억 달러, 영업적자률 11.5% 전년비 425% 나빠짐

. 총영업비용이 49.9억 달러로 130% 증가 - 순손실 5.2억 달러, 순손실률 11.6%로 전년비 394% 적자 증가

전분기 순손실 2.95억 달러에 비해서도 76% 증가 - 영업활동현금흐름은 1.52억 달러 적자로, 전분기 1.83억 달러 적자에서 다소 줄었지만 3분기 연속 적자를 이어가고 있음

잉여현금흐름 정보는 이번분기에는 따로 정보 제공하지 않음

(전분기는 -3.3억 달러로 전년 동기 2.47억 달러 플러스에서 마이너스 전환) - 지난 1분기 적자 증가를 운용 비용 증가 및 미국 주식시장 상장 비용이라고 핑게를 댓지만

이번 분기는 덕평 물류센터 화재 비용으로 적자폭이 커졌다고 설명

분기별 쿠팡 순이익 추이

분기별 쿠팡 영업활동현금흐름

어쩌면 중요하게 바라봐야할 지표중의 하나인 영업활동으로인한 현금흐름의 경우, 이번 분기에도 1.5억 달러 적자를 시현해 지난 분기 1.83억 달러 전전 전환에 이어서 2분기 연속 마이너스를 기록해 현금흐름에 부정적인 영향을 미쳤습니다.

분기별 쿠팡 잉여현금흐름 추이

이번 분기 실적 발표 자료에서는 따로 잉여현금흐름 자료를 공개하지 않아서 이전 분기에 정리했던 쿠팡 잉여현금흐름 그래프를 첨부했습니다.

쿠팡 실적 요약과 쿠팡 주가 평가

팬데믹이 어느 정도 정리(?)되면서 수요는 보다 빠르게 오프라인으로 이동하고 있죠. 그러면서 아마존과 같은 독보적인 온라인쇼핑 기업 성장세도 꺽이면서 주가가 하락하면서 이커머스, 온라인쇼핑을 주요 비즈니스모델로 삼은 기업들의 주가에도 부정적인 영향을 미치고 있습니다.

이번 2분기 쿠팡 실적은 매출 및 사용자 성장률은 지속되었지만, 여러가지 이유로 매출총이익, 영업이익, 순이익 등 이익지표가 크게 개악되었습니다.

쿠팡 이익 지표가 크게 악화되고 있는 것은 1분기엔 미국 주식 상장 비용 덕분, 2분기에는 덕평 물류창고 화재 비용을 2.95억 달러를 반영한 덕분에 더욱 더 커졌다고 설명하고 있습니다.

하지만 이러한 일시적인 사고 이외에 매출비용이 증가하고, 그러면서 매출총익이율이 근래 가장 낮은 수준으로 하락하고 있으며, 영업활동현금도 2분기 역속 대규모 마이너스를 기록하고 있는 것으로 볼때는 전반적인 이익 구조는 나뻐지고 있습니다.

지난 4분기까지 매출 증가와 더불어 (비록 적자지만) 이익 구조가 획기적으로 개선되고 있다는 점을 들어 높은 가치를 인정받아 시가총액이 단순에 100억 달러를 넘었습니다.

미국 주식 시장 상장 후 2번에 걸친 분기 실적 발표를 살펴보년 쿠팡 매출 성장율은 유지하고 있지만 이익 구조는 지속 악화되는 모습을 보여주는 것은, 최근 한국 온라인쇼핑 경쟁 격화도 원인이있겠지만 상장을 위해 인위적으로 이익 구조를 조정했다는 합리적인 의심을 들게 한다는 개인적인 생각입니다.

월가의 쿠팡 주식 전망?

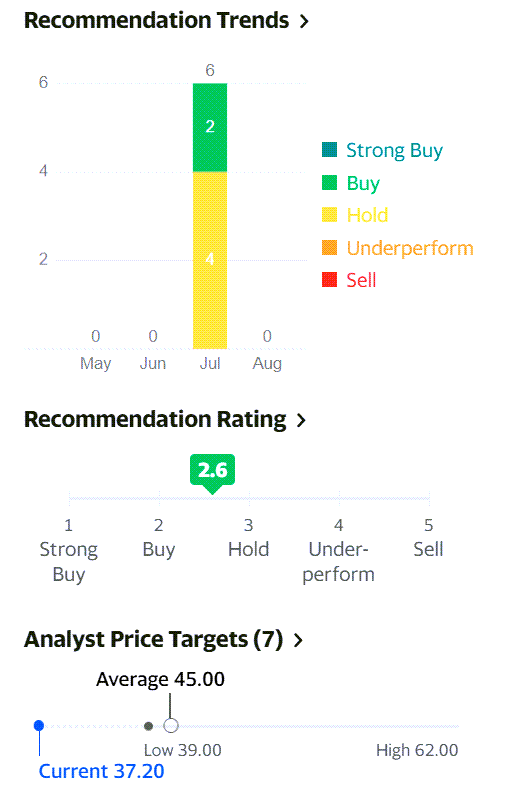

쿠팡 주가는 전반적으로 긍정적인 모습은 아닙니다. 지난 7월 쿠팡 주가는 13.2% 하락하면서 약세를 보였고, 8월 일정 상승 모습을 보였지만 다시 하락 압력을 받는 것 같습니다.

- 7월 14일 도이치방크 쿠팡 주식에 대해 매수에서 보유로 하향 조정

- CLSA는 처음으로 보고서를 내면서 시장 수익율 이상(Outperform) 평가

7월 기준 쿠팡 주식을 평가한 6개 증가권사들은 매수 2개사, 보유 4개사로 쿠팡 주식 추천지수는 2.6으로 보유의견에 가깝습니다.

이들 증권사들의 평균 쿠팡 주가 목표는 45달러로 현재 37달러에 비해서 다소 상승 여력이 있다고 평가하고 있습니다.

2021년 2분기 쿠팡 실적 보고서

참고

쿠팡 상장 분석, 쿠팡 실적과 미래 성장성을 점검해 보자(feat 쿠팡 증권신고서 분석)

네이버가 이커머스를 지배하고 쿠팡은 결국 무너진다는 전망이 제기되다

21년 세계 이커머스 시장 규모, 5조달러로 비중 20%에 육박할 것 by eMarketer

2020년 한국 유통 통계 데이타 정리, 온라인쇼핑 판매 추이 중심

2020년 한국 유통 통계 데이타 정리, 온라인쇼핑 판매 추이 중심

[차트로 읽는 트렌드] 한국 온라인 식료품 쇼핑 트렌드

코로나 시대 온라인쇼핑 배송, 커브사이드 픽업이 각광을 받는 이유

코로나 극복, 온라인쇼핑 및 매장 혁신 사례 10가지 by Euromonitor

리테일 매장 재고관리가 중요한 이유 – 온라인으로 구매 전환 고객은 다시 돌아오지 않는다