요즘 쿠팡 상장이 핫 이슈죠. 쿠팡은 오래전부터 한국 주식 시장이 아닌 미국 나스닥 상장 계획을 밝혀 왔었고 몇번의 시도가 있었죠. 이번에 다시 쿠팡 미국 나스닥 상장을 추진하면서 쿠팡 증권신고서(FORM S-1)를 미국 연방증권거래위원회(SEC)에 제출했습니다.

이번제 제출한 쿠팡 증권신고서(FORM S-1)를 기반으로 쿠팡 고객, 쿠팡 성장성, 쿠팡 수익성 및 쿠팡 자금 운영 현황 등을 살펴보면서 쿠팡 상장되면 쿠팡 주식을 매수할만한지 생각해 봤습니다.

미국 상장 필요 일정 기반 쿠팡 상장 시기

참고로 미국 상장 시 아래와 같은 프로세스 및 일정이 소요된다고 합니다. 아래 일정대로라면 4개월이 소요되네요. 그래서 블름버그 등은 2분기에 쿠팡 상장을 점치고 있습니다.

- The pre-filing phase : 1~6주

. W1 : Organizational meeting

. W2~5 : Drafting, Due diligence, Legal and other documentation, Determine listing venue,

. W6 : Valuation update with the investment bank, Legal and other documentation, Syndicate equity research analyst briefing, Underwriter internal approvals, SEC submission of draft registration statement - THE WAITING PERIOD : 7~13주

. W7~8 : Roadshow presentation and marketing strategy, Legal and other documentation, Agree on offering structure

. W9~13 : Receiving and addressing SEC comments, Legal and other documentation, Roadshow presentation, Valuation and price range discussions, Agree on marketing strategy, - THE MARKETING / EXCUTION PHRASE : WEEK 14 ~ WEEK 16

. W14 : Registration statement and other documentation, Roadshow preparation

.W15~16 : Launch IPO, Pricing and closing,

Executive Summary

- 쿠팡은 오래 전부터 나스닥 상장을 추진했었고, 올 2월 나스닥 상장을 위한 쿠팡 증권신고서(FORM S-1)를 제출

- 쿠팡 가치에 대해서 블름버그는 약 30조원 정도로 예측

- 나스닥 상장 절차는 대략 16주정도 걸리기 때문에 블름버그는 2분기에 쿠팡 상장을 예상

- 20년 현재 쿠팡 사용자수는 1,480만명으로 전년 비 25.9% 증가

쿠팡 사용자의 36%는 로켓와우 고객으로 이들의 구매빈도는 일반 사용자의 4배가 넘어 충성도 높은 고객임 - 20년 고객당 구매액은 256달러로 전년 비 59% 증가하는 등 고객당 구매액이 빠르게 증가하고 있음

- 코호드별 고객 분석 시 최근 가입 구객일수록 구매액이 크고 구매액 증가가 가파름

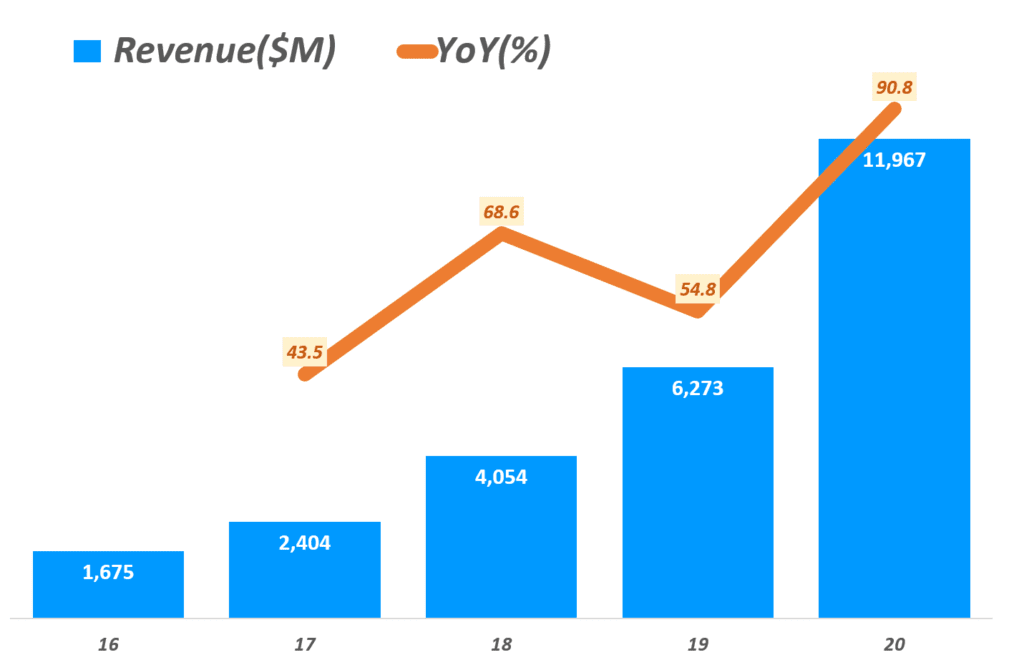

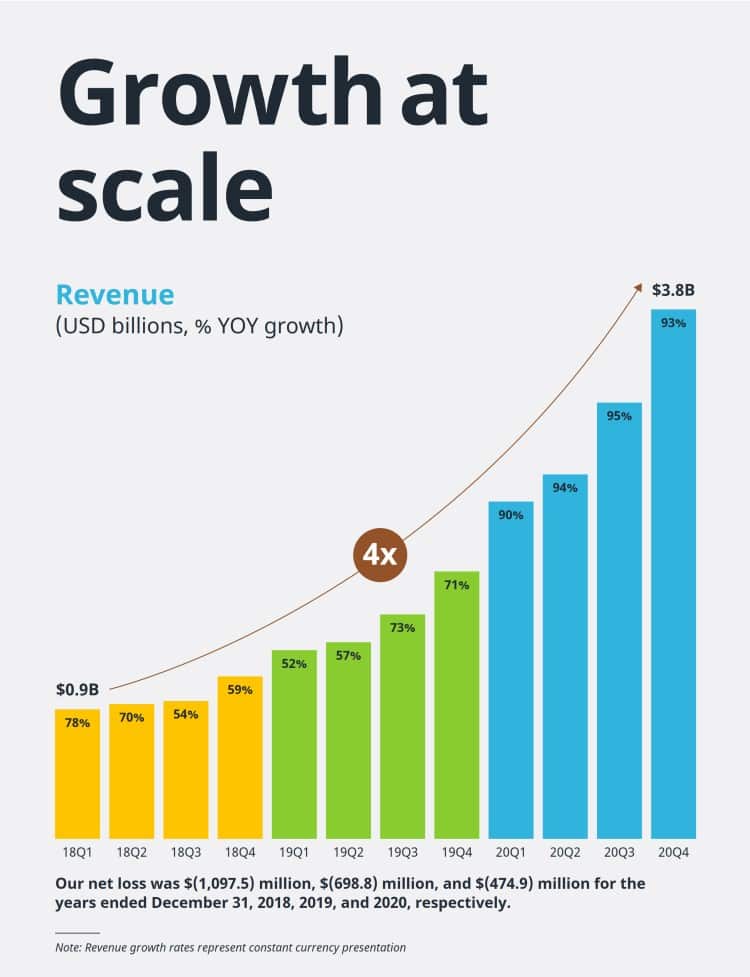

또한 기존 고객의 매출 비중은 2016년 87%에서 20년 90%로 점차 증가 - 20년 쿠팡 매출은 13조원으로 전년 비 무려 91% 증가

쿠팡 매출은 매년 빠르게 증가했으나 특히 20년 예년의 2배에 달하는 성장율을 보임

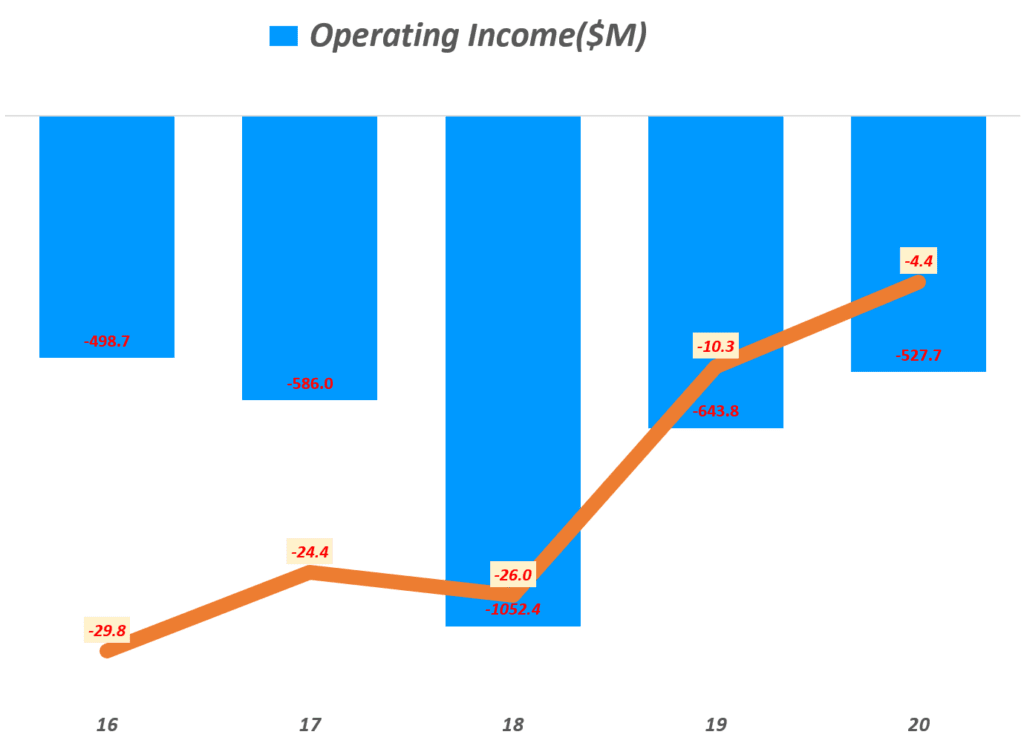

이러한 성장율은 한국 온라인쇼핑 성장율 19%를 크게 웃돌려 팬데믹 수혜를 싹쓰리하고 하고 있다고 판단 - 쿠팡 영업이익 및 순이익은 아직도 적자를 지속하지만 이 적자폭은 내녕 정말 빠르게 줄어들고 있음

2016년 영업적자율 29.8%에서 20년 4.4%로 크게 적자가 줄어듬

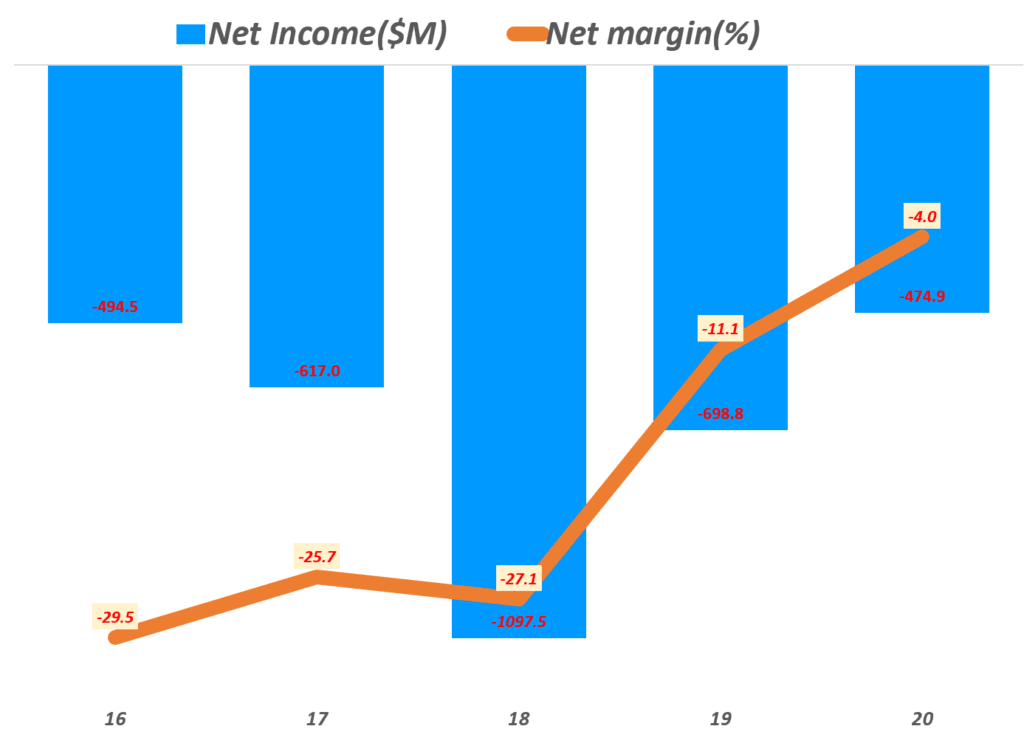

2016년 순적자율 29.5%에서 20년 4%로 마찬가지로 크게 개선 됨 - 또한 유동성 및 현금름도 뚜렸히 개선되고 있음

. 현금 및 현금성 자산(Tesla Cash and cash equivalents)은 12.5억 달러로 전년 비 2.4% 증가

. 매년 엄청난 마이너스를 기록하던 영업현금흐름도 20년엔 3억 달러로 모처럼 플러스로 전환

. ’20년 잉여현금흐름(FCF)은 -1.8억 달러로 여전히 마이너스 상태이지만 ’18년 -7.9억 달러에 비해서는 상당히 크게 개선

. ’19년에는 운전자본은 2.7억 달러로 플러스로 전환되었지만 ’20년에는 -9억 달러로 큰폭으로 마이너스 전환됨 - 위와 같은 쿠팡 고객, 성장성, 수익 추이 그리고 운영 현황을 고려 시, 쿠팡 상장해 쿠팡 주식 매수를 충분히 고려할만한 상황으로 판단.

쿠팡 고객 분석, 높은 충성도와 가파른 고객당 구매액 증가

20년 말 쿠팡의 활성 고객수(Active Customers)는 1,480만명입니다. 이는 지난 3개월 내에 쿠팡으로부터 구매한 고객수를 말하죠. 이러한 고객수는 2019년 고객수 1,180만명에서 25.9% 증가한 것입니다.

쿠팡 고객 증가는 Rocket WOW 멤버십에서 기인

- 쿠팡 고객 증가는 Rocket WOW 멤버십 증가에서 기인

- Rocket WOW 멤버십은 무료배송, 무료 반품, 빠른 배송, 독점 할인 등의 혜택 등이 주어져 인기

- Rocket WOW 멤버십은 470만명 이상

- 쿠팡 전체 고객 중 Rocket WOW 멤버십은 32%를 차지

- Rocket WOW 회원들의 구매 빈도는 일반 회원의 4배가 넘음

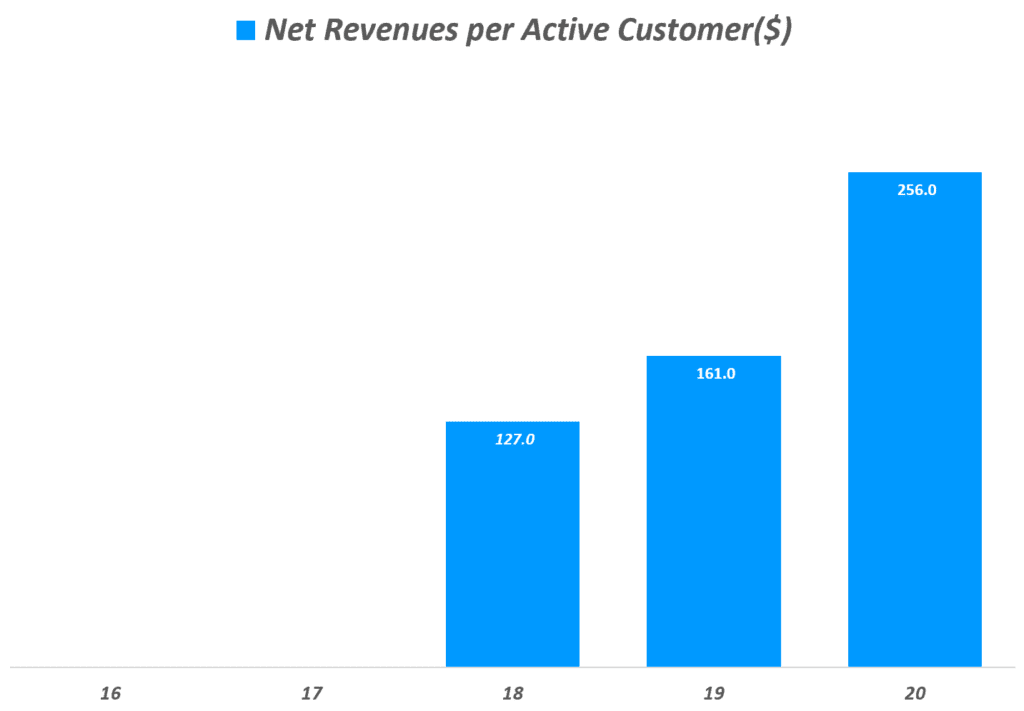

빠르게 증가하는 고객당 수익(ARPU)

고객 수는 25.9% 증가했는데 매출은 91% 증가했으니 고객당 구매액이 크게 늘었다고 볼 수 있겠죠.

고객당 구매익이라고 할 수 있는 고객당 순수익은 ’18년 127달러였으나 ’19년에는 161달러로 27% 늘었으며, ’20년에는 256달러로 전년 比 무려 59% 증가했습니다.

최근 가입 고객일수록 매출액 증가 속도가 빠르다

고객별 매출을 코호트 분석을 해보면 상당히 흥미로운 점을 발견할 수 있습니다.

2016년 가입 고객은 초기년도 구매액이 3배이상으로 늘어나는 시기는 5년차이지만, 2017년 가입 고객은 4년차, 2018년 가입 고객 고객은 3년차에 매증 증가 3배 이상을 달성하고 있습니다. 그리고 2019년 가입 고객은 2년차에 2.19배가 되어 가장 빠른 속도로 구매액이 증가하고 있는 코호트 분석결과로 밝혀졌습니다.

이는 최근 가입 고객일수록 구매액 증가폭이 크다는 것으로 온라인쇼핑이 대세화되면서 쇼핑 핵심 계층이 점점 더 쿠팡과 같은 온라인쇼핑으로 편입되고 있는 것으로 해석됩니다. 예를들면 그동안 오프라인 쇼핑을 중시햇단 3~40대 중년 여성들이 대거 쿠팡과 같은 온라인쇼핑 세계에 편입되는 것 아닐까요?

[참고] 도어대시 코호트 분석 비교

이러한 코호트 분석을 같은 이커머스 업체는 아니지만 올해 초 상장한 미국 음식배달업체 도어대시와 비교해 보죠. 코호트 분석 자료가 이것밖에 없어서리..

마찬가지로 도어대시 고객들도 매년 주문 액수가 증가하고 있었습니다. 2016년 주문을 시작한 코호트(소비자 그룹)은 4년차인 2020년엔 주문액이 57% 증가했습니다.

2017년 첫 주문을 시작한 코호트는 3년차에 무려 62% 주문액이 늘었으며, 2018년 첫 주문을 시작한 코호트는 2년차이 2019년에 무려 65% 증가했습니다.

로 본 도어대시 비즈니스 모델 분석 16")

이러한 도어대시 코호트 분석을 쿠팡과 비교해보면 비교가 안될 정도입니다. 쿠팡 구매액 증가는 50% 증가가 아니라 300% 이상이기 때문입니다.

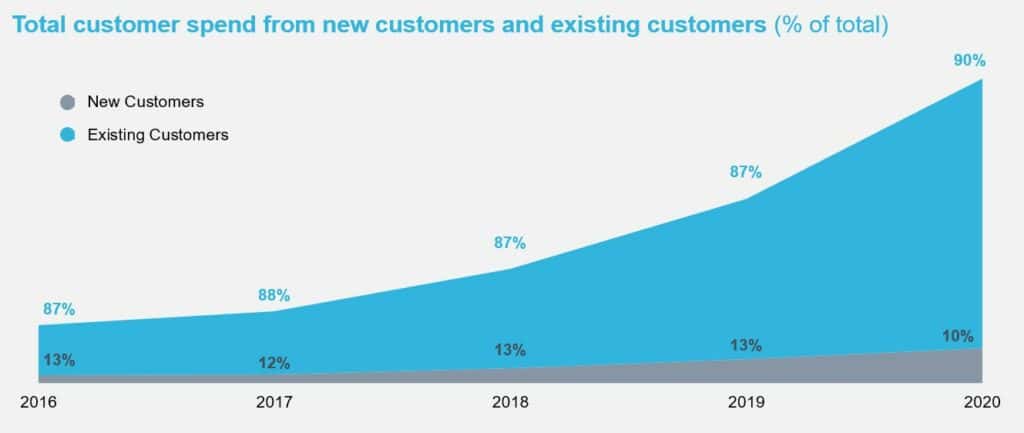

쿠팡 매출 90%는 기존 고객에서 나온다

위 코호트 분석에서 쿠팡이 이용하기 시작한 고객은 시간이 지날수록 구매액이 폭발적으로 커지는 것으로 나왔죠. 이러다보니 쿠팡 매출은 점점 더 기존 고객에게서 나오고 있습니다.

20년 기존 고객 매출 비중은 905로 2016년 87%에서 꾸준히 늘고 있습니다. 생각보다 빠르게 늘지 않은 이유를 궁금할 수도 있는데요. 개인적으로는 위에서 분석한 대로 최근 고객일수록 구매액이 크고 구매액 등가도 빠르게 커지기 때문이 아닐까 싶습니다.

이것이 쿠팡으로서는 여전히 신규 고객 유치를 무시할 수 없는 이유라고 생각합니다. 최근 온라인쇼핑으로 넘어오는 고객일수록 핵심 소비 계츨일 수 있다는 것이기 때문이죠.

[참고] 도어대시 코호트 분석 비교

이를 마찬가지로 도어대시를 비교차 살펴보면 도어대시의 기존 고객 매출 비중은 훨씬 더 가파르게 증가했습니다.

아무래도 도어대시는 서비스를 시작한지 얼마되지 않으면서 기존 고객 매출 비중이 상대적으로 빠르게 늘어나고 있는 것이 아닐까 추정해 봅니다.

놀라운 성장성, ’20년 매출 성장율 91%

20년 쿠팡 매출은 약 120억 달러(한화 13조, 연간 평균환율 1,086원 적용)로 전년 비 91% 성장했습니다. 연도별 성장율을 보면 ’17년부터 ’19년 사이에는 40~70% 수준으로 빠르게 성장하다가 20년에는 91%로 한단계 더 높은 성장율을 보여 주었습니다.

혹자는 2020년 쿠팡 매출 성장은 코로나 팬데믹으로 앞으로 일어날, 미래 성과를 미리 당겨온 것으로 앞으로도 이렇게 빠르게 성장하는 것은 기대하기 어려울 수 있다고 지적합니다.

그런 지적도 타당한 면이 있기는 하지만 쿠팡인 이전에도 40~60%씩 성장해 왔었고, 2020년 성장도 한국 온라인쇼핑이 19% 성장한 가운데 이룬 성과라서 의미가 있고 반드시 앞으로 성장이 둔화될 것으로 예측하는 것은 타당하지 않을 수 있다는 생각입니다.

2018년 1분기 비 20년 4분기 매출은 4배 증가

한편 쿠팡은 상장신청서에서 2018년 1분기 매출 9억 달러에서 20년 4분기 38억 달러로 분기 매출이 약 4배 증가했다고 밝혔습니다. 아마 상징적인 수치로 4배를 거론한 것 같은데요. 쿠팡은 이번 상장 신청서에서 분기 실적은 2019년 1분기부터 밝히고 있습니다.

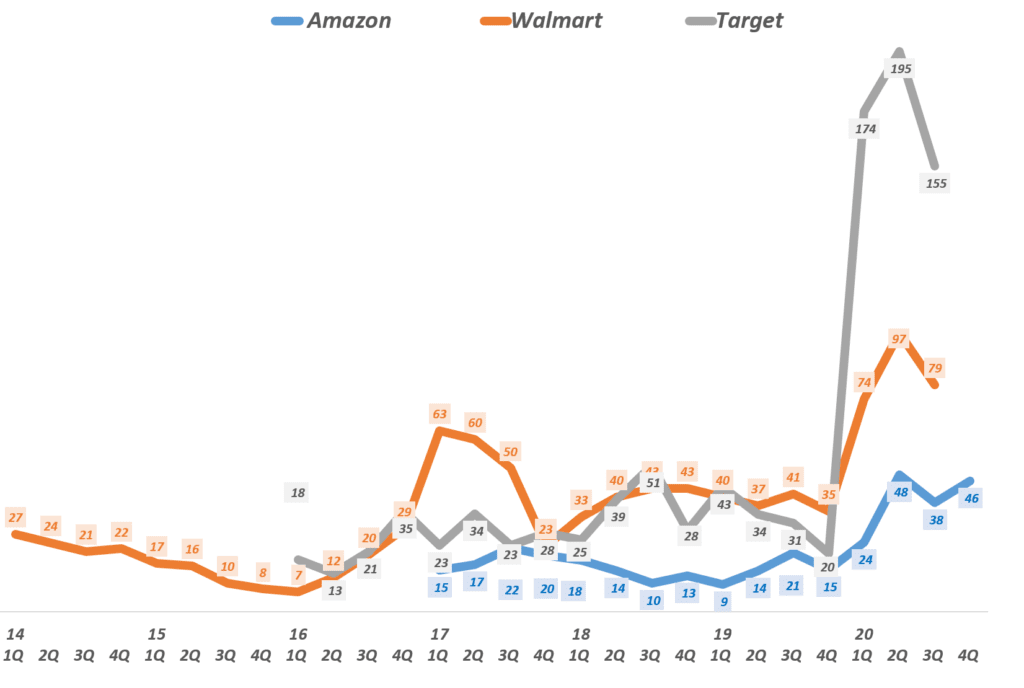

아마존과 달리 쿠팡은 팬데믹 수혜를 쓸어 담은 듯

이번 코로나 팬데믹으로 온라인쇼핑 매출이 크게 늘면서 대부분 유통의 온라인 매출이 크게 늘었습니다.

미국의 경우를 보면 팬데믹으로 증가한 온라인쇼핑 매출을 기존 온라인쇼핑 강자였던 아마존보다는 월마트나 타겟과 같은 기존 유통업체들의 성장이 크게 두드러졌습니다.

아마존도 빠르게 성장했지만, 설장율로만 보면 기존 유통업체 온라인쇼핑 성장율의 절반에 불과했습니다.

이런한 아마존이 상대적으로 저조한 성장율을 보인 것과는 달리 한국에서 쿠팡은 코로나 팬데믹으로 증가한 온라인쇼핑 수요의 상당 부분을 차지하면서 팬데믹 수혜의 많은 부분을 차지한 것으로 보입니다.

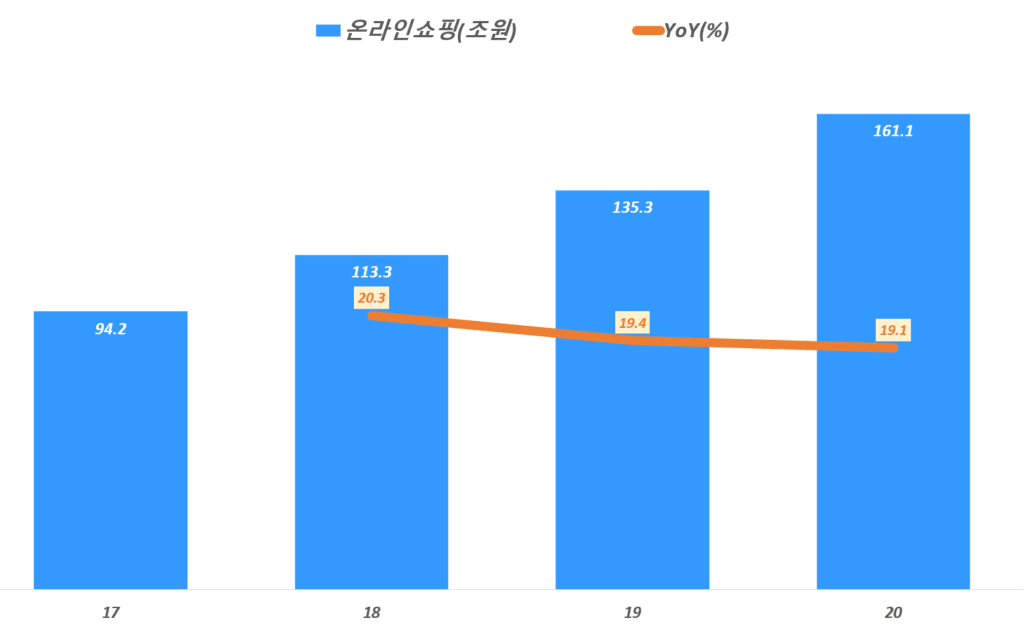

한국 온라인쇼핑 성장율 19%를 크게 능가

이러한 성장세는 한국 온라인쇼핑 매출 증가율 19%를 크게 능가하는 수준입니다. 통계청이 발표한 20년 한국 온라인쇼핑 매출은 161.1조원으로 추정됩니다. 전년 비 19.1% 증가한 수준이죠..

코로나 팬데믹으로 온라인쇼핑이 늘었다고는 하지만 우리나라 온라인쇼핑 침투율이 상당히 높은 수준(해석하기 나름이지만 30%가 넘는다는 것이 일반적인 해석으로 보임)이기 때문에 미국처럼 단기간에 폭발적인 성장율을 보이기는 쉽지 않은 점(미국은 온라인쇼핑 비중이 10%에 불과하다 20년에는 15%가까이로 증가)도 고려해야 할 것 같습니다.

온라인쇼핑 중심의 리테일 매출이 92% 차지

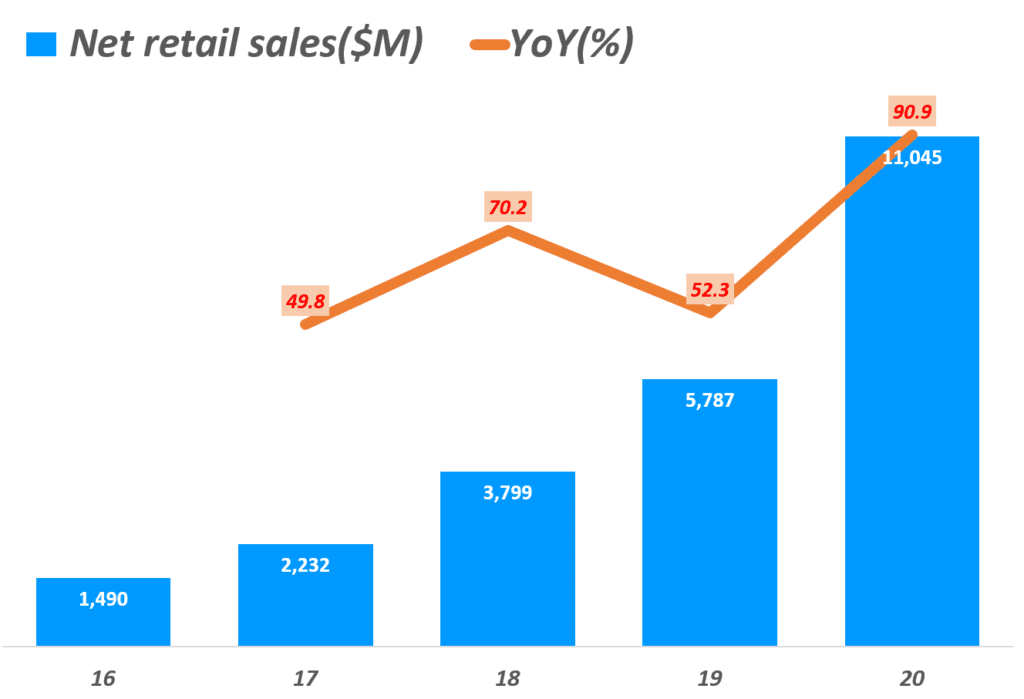

이번 상장신청서에서 쿠팡 매출은 리테일 판매와 기타 매출로 구분해 발표했는데요. 쿠팡 리테일 판매는 20년에 110억 달러(약 12조원)로 전체 쿠팡 매출의 92.3%를 차지하고 있습니다.

리테일 판매 성장율은 쿠팡 전체 매출 성장율과 비슷하지만 조금 더 높은 수준입니다. ’20년 성장율은 90.9%로 거의 비슷한 수준이지만 이전 년도 매출 성장율은 50~70% 정도로 조금 더 나은 수준을 보이고 있습니다.

반면 기타 매출은 9억 달러(약 1조원)로 전체 쿠팡 매출에서 차지하는 비중은 7.7%에 불과합니다. 하지만 ’18년 6.8%에 비해서는 0.9%p 증가한 것입니다.

수익성, 점점 더 좋아지다. 흑자 전환 희망을 보이다.

쿠팡 수익성은 아직도 엄청난 적자에서 허덕이고 있지만 상장 신청서로 판단해보면 엄청나게 개선되고 있습니다.

매출총이익율 16.6%로 예년에 비해 크게 호전

20년 매출총이익은 19.9억 달러(약 2.2조원), 매출총이익율 16.6%로 상대적으로 매우 낮은 수준입니다.

하지만 연도별 매출총이익율을 비교해보면 ’16년 7.8%, ’18년 4.7%에 비해서 크게 좋아진 것입니다. 특히 ’18년에 비하면 경천동지할 수준이네요. ㅎ

하지만 ’20년 판매 비용(Cost of Sales)는 전년 비 90.5% 증가해 매출증가율 90.8%과 비슷한 수준입니다. ’18년과 비교해서는 좋아졌지만 ’19년에 비해서는 그렇게 좋아지지는 않았습니다.

이 점을 들어 쿠팡 이익이 크게 개선되지 않을 것으로 예측하는 분들이 있더군요.

여전한 영업적자, 하지만 적자 규모는 크게 감소

마찬가지로 여전히 엄청난 수준의 영업적자를 보고 있습니다. 하지만 매출총이익과 마찬가지로 갈수록 영업적자폭은 줄어들고 있습니다.

20년 영업적자 5.3억 달러(5,733억원), 영업적자율 4.4%로 전년(2019년) 영업적자 6.4억 달러(7,445억원), 영업적자율 10.3%에 비해서 크게 개선되었습니다.

순적자율 4%로 여전한 적자이지만 놀랄만큼 개선

20년 쿠팡 순이익은 기타 이익이 1.5억달러 발생하면서 적자 4.8억 달러, 순적자율 순적자율 4%로 전년 비 영업적자율이 7.1%p 개선되었습니다. 엄청난 개선이라고 할 수 있습니다.

연도별 순적자율을 보면 ’16년 29.5%로 상상을 초월하는 적자 수준이었지만 점차 점차 개선되면서 20년에는 4% 수준으로 개선된 것입니다.

유동성 및 현금흐름이 뚜렷히 개선되고 있다

쿠팡이 생존하기에 충분한 현금을 보유하고 있을까요? 쿠팡의유동성이나 현금흐름 상태는 어떤가요? 쿠팡 발표 자료로 살펴보면 유동성이나 현금흐름은 아직 마이너스 상태로 좋지 않은 상태에 있지만 지속적으로 개선되고 있다는 것을 보여주고 있습니다.

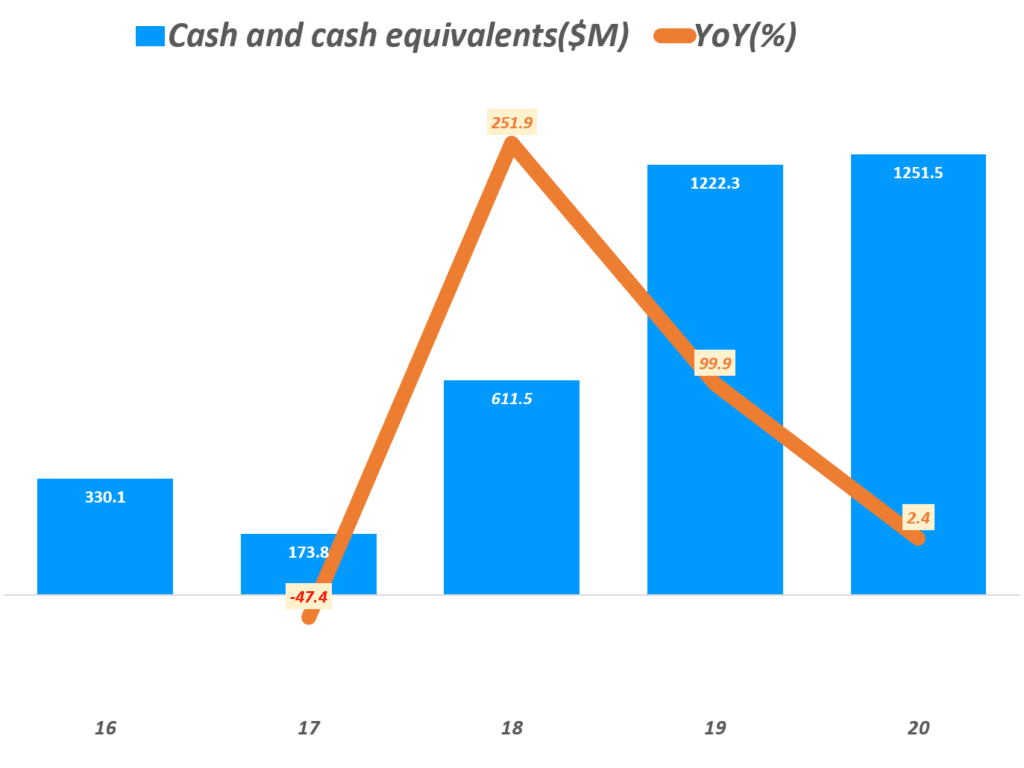

’20년 현금 및 현금성 자산 12.5억 달러로 넉넉하지 않은 상태

’20년 쿠팡 현금 및 현금성 자산(Tesla Cash and cash equivalents)은 12.5억 달러로 전년 비 2.4% 증가에 그쳤습니다.

이 비용이 어느 정도 있어야 할까요? 쿠팡 발표 자료에 따르면 20년 운영비, 판매 관리비 등을 다합해서 25억 달러 이상을 지출했습니다. 이러한 연간 운영비를 고려하면 20년 현금 및 현금성 자산 12.5억 달러는 매우 적은 축에 속한다고 해석할 수 있습니다.

쿠팡으로서는 장기 생존을 위해서는 현금성 자산 확보사 필요한 상황으로 보입니다.

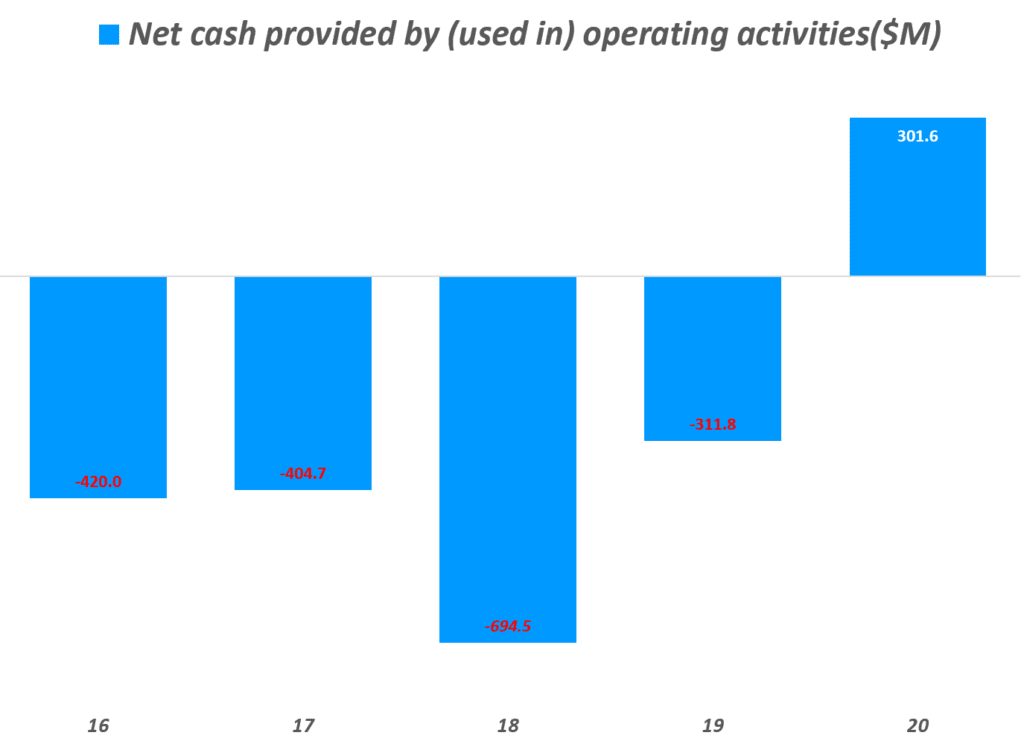

영업현금흐름은 플러스로 전환

조금 다행인 것은 영업현금흐름(Net cash provided by (used in) operating activities)는 매년 엄청난 마이너스를 기록하다가 20년엔 3억 달러로 모처럼 플러스로 전환되었다는 점입니다.

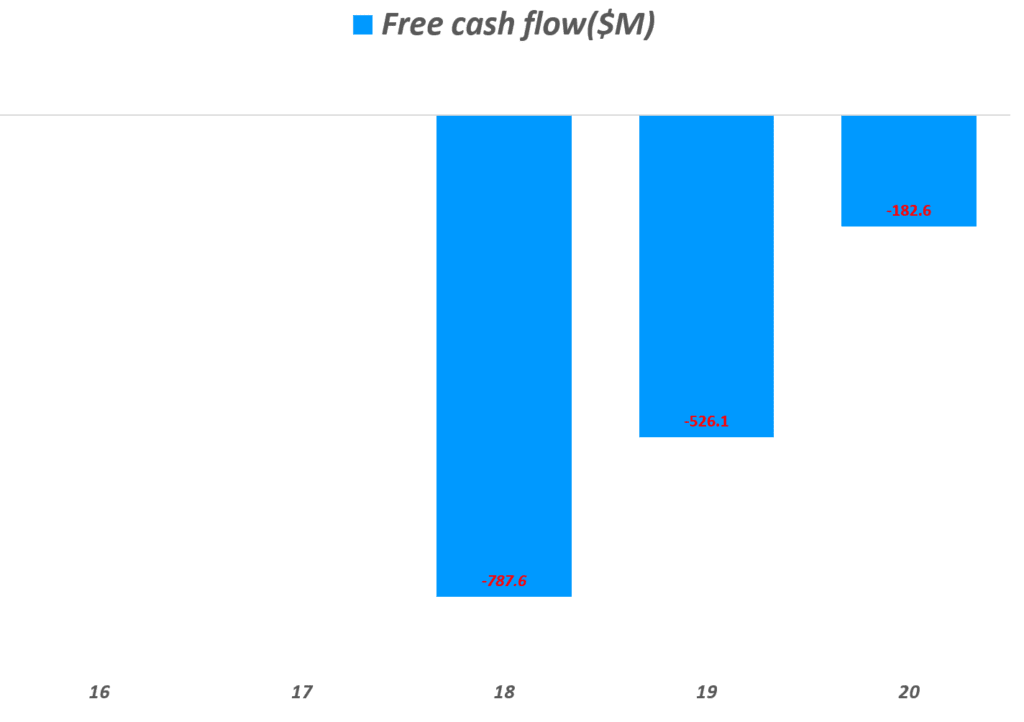

잉여현금흐름은 마이너스지만 지속 개선 중

영업현금흐름이 개선되면서 쿠팡 잉여현금흐름(FCF)은 아믹 마이너스 상태에서 벗어나지는 못했지만 지속적으로 좋아지고 있습니다.

이번 상장신청서에서 잉여현금흐름 데이타는 ’18년부터 3개년치만 공개했기 때문에 3개년치 흐름만을 살펴보았습니다.

’20년 잉여현금흐름(FCF)은 -1.8억 달러로 여전히 마이너스 상태이지만 ’18년 -7.9억 달러에 비해서는 상당히 크게 개선되었습니다.

[참고] 잉여현금흐름(FCF)는 가용현금흐름이라고도 부르는데 기업 유동성을 파악하는데 핵심적이 지표라고 합니다.

경기가 좋을 때는 손익계산서(PL) 상의 매출, 이익을 보는 것으로 충분하지만 경영 위기 시에는 미래 현금 창출 능력을 파악하기 위해서는 잉여현금흐름(FCF)를 살펴 본다고..

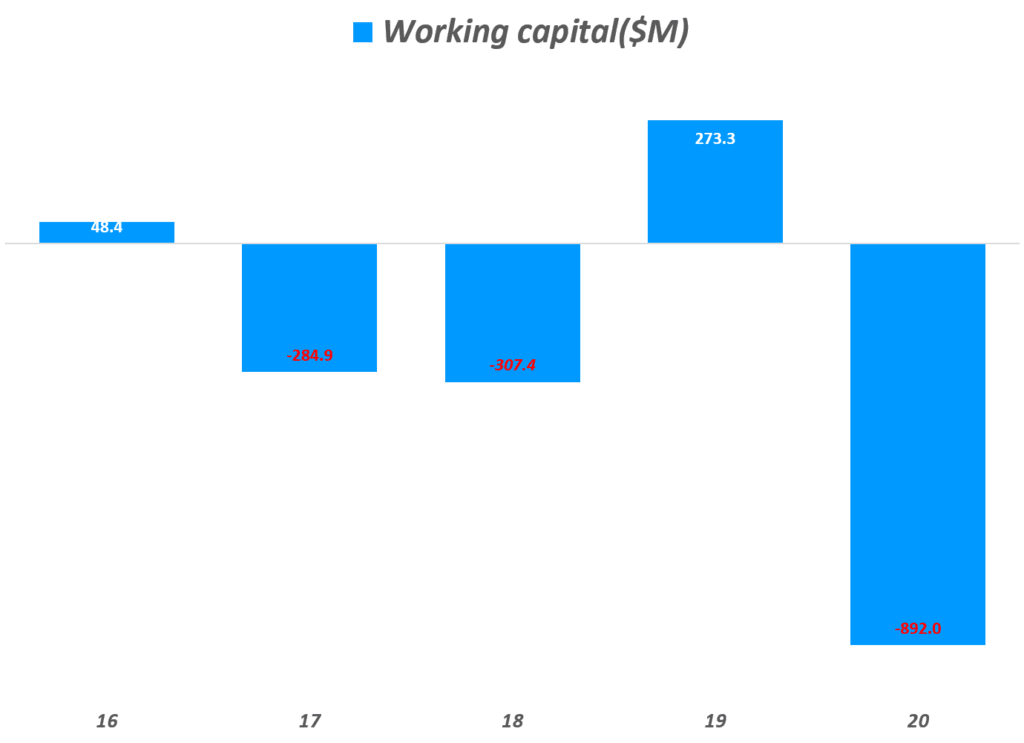

20년 운전자본은 다시 마이너스 전환

쿠팡 발표 자료 중 유동자산에서 유동부채를 뺀 순유동자산(Net Current Assets), 다른말로 운전자본(Net working Capital)를 살펴보면 이 지표는 ;20년에 들어 크게 악화되었습니다.

’19년에는 운전자본은 2.7억 달러로 플러스로 전환되었지만 ’20년에는 -9억 달러로 큰폭으로 마이너스 전환되었습니다.

마치며, 쿠팡 상장 시 쿠팡 주식 매력은 충분

위에서 분석한 바에 따르면 미국 주식 시장에 상장되는 쿠팡 주식은 충분히 매력적이라는 생각이 들었습니다.

- 쿠팡 고객은 충성도가 높고 고객당 구매액이 매년 빠르게 증가하고 있다는 점에서 긍정적으로 평가할 수 있으며,

- 매년 빠르게 매출이 성장하고 있으며 특히 최근으로 올수록 매출 증가율이 커진다는 측면에서 성장성도 충분하며,

- 아직도 적자이지만 최근 몇년가 아주 빠르게 적자가 감소하고 있다는 점에서

아직은 다소 부족하지만 수익성도 개선되면서 희망을 보이고 있다는 점에서 - 잉여현금흐름은 아직도 마이너스이지만 영업현금흐름은 플러스로 전환되었고, 현금 및 현금성 자산은 아직 충분하다고 할 수는 없지만 상장에 성공한다면 획기적으로 개선될 수 있다는 점

매출이 어마어마하게 빠르게 성장하고 있다는 점과 수익성이 빠르게 개선되고 있다는 점 두가지만 보아도 쿠팡 주식은 매수할만하다는 생각이 들었습니다.

참고

네이버가 이커머스를 지배하고 쿠팡은 결국 무너진다는 전망이 제기되다

21년 세계 이커머스 시장 규모, 5조달러로 비중 20%에 육박할 것 by eMarketer

2020년 한국 유통 통계 데이타 정리, 온라인쇼핑 판매 추이 중심

2020년 한국 유통 통계 데이타 정리, 온라인쇼핑 판매 추이 중심

[차트로 읽는 트렌드] 한국 온라인 식료품 쇼핑 트렌드

코로나 시대 온라인쇼핑 배송, 커브사이드 픽업이 각광을 받는 이유

코로나 극복, 온라인쇼핑 및 매장 혁신 사례 10가지 by Euromonitor

리테일 매장 재고관리가 중요한 이유 – 온라인으로 구매 전환 고객은 다시 돌아오지 않는다