The Motley Fool은 2023년 엄청나가 상승한 엔비디당 주가는 여전히 저평가되어 있다는 주장을 했습니다. 이 주장 내용을 간략히 정리해 봤습니다.

엔비디아 관련 글

Wall Street Says This Company Is the “Godfather of AI.” Here’s Why I Think the Stock Looks Undervalued.

2023년 인공지능 (AI)에 대한 과대 광고가 시장을 뒤흔들면서 기술주 중심의 나스닥 지수가 40% 이상 급등했습니다.

시가총액 상위 7개 종목은 AI 광풍의 진원지였으며, 그 중 가장 영향력 있는 종목은 반도체 제조업체인 엔비디아 (NASDAQ: NVDA)입니다. 이 회사는 2023년에 시가총액이 급증하여 애플, 마이크로소프트, 아마존, 알파벳과 함께 시가총액 1조 달러 클럽에 가입했습니다.

웨드부시 증권의 월스트리트 애널리스트 댄 아이브스가 엔비디아를 AI의 대부로 꼽은 것은 놀라운 일이 아닙니다.

작년에 엔비디아 주가는 237% 급등한 후, 지금이 차익 실현의 적기라고 생각하는 분들도 있을 것입니다.

하지만 엔비디아 주식이 저평가되어 있을 수 있다고 한다면 어떨까요?

이 회사가 어떻게 AI 분야를 선도하고 있는지, 그리고 지금이 그 어느 때보다 주식을 사들이기에 좋은 시기인 이유를 살펴보세요.

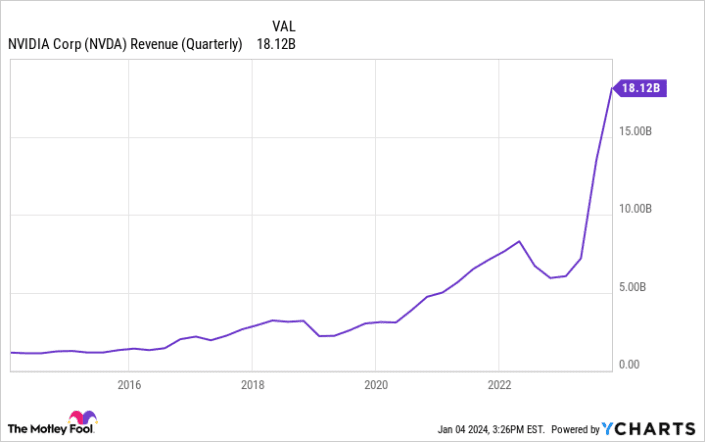

차트에서 벗어난 수요

엔비디아는 다양한 그래픽 처리 장치(GPU)를 개발했습니다. GPU 라인의 기반은 A100 및 H100 칩이며, 이 중 후자는 전례 없는 수요를 경험하고 있습니다.

위의 차트는 지난 10년간의 분기별 매출을 보여줍니다. 가장 중요한 점은 2023년부터 가파르게 상승한다는 점입니다.

10월 29일에 마감된 2024 회계연도 3분기에 엔비디아는 전년 동기 대비 200% 이상 증가한 181억 달러의 매출을 기록했습니다. 또한, 회계연도 첫 3분기까지 수익은 500% 가까이 증가했습니다.

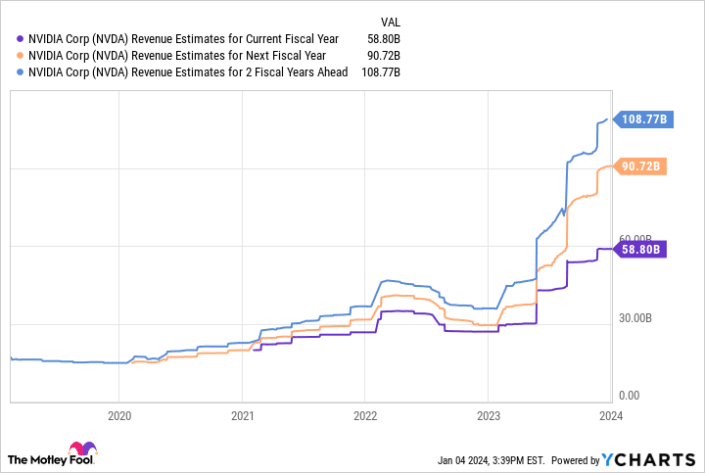

이것이 여러분의 관심을 끌기에 충분하지 않다면, 월스트리트가 이번 회계연도에 매출이 54% 증가하고 내년에 20% 더 증가할 것으로 예상하고 있다는 점을 고려하세요. 기술적으로는 수익이 감소하는 것으로 보이지만, 저는 이것이 적절하다고 생각합니다.

투자자들이 영구적으로 세 자릿수 매출 성장을 기대하는 것은 비현실적입니다. 게다가, 엔비디아가 데이터센터 GPU용 AI 애플리케이션 시장을 장악하고 있지만, 다른 경쟁업체들도 힘을 얻고 있습니다.

2024년이 엔비디아에게 또 하나의 중요한 해가 될 것으로 보이는 가운데, 투자자들은 밸류에이션 관점에서 엔비디아의 주식이 얼마나 매력적인지 궁금해할 수 있습니다.

엔비디아의 기업 가치는 매력적으로 보입니다.

- 현 엔비디아 주가 수익비율(P/E)는 : 24.8

- 현 AMD 주가 수익비율(P/E) : 37

- ㄴ&ㅖ 500 주가 수익비율(P/E) : 21.7

이 글을 쓰는 시점에서 이 주식은 24.8의 주가수익비율(P/E) 배수에서 거래되고 있습니다. 이에 비해 이 회사의 최고 경쟁사인 Advanced Micro Devices는 선물 주가수익비율 37에 거래되고 있습니다.

AMD도 나름의 진전을 보이고 있지만, 엔비디아에 비해서는 훨씬 뒤쳐져 있습니다. AI 데이터센터 GPU의 압도적인 시장 점유율에 힘입어 AMD에 비해 상대적으로 성장한 Nvidia를 고려하면 밸류에이션 배수의 격차는 놀라울 정도입니다.

게다가 S&P 500의 선행 주가수익비율은 21.7로 엔비디아에 크게 뒤지지 않습니다. 엔비디아의 2023년 실적과 올해 전망을 고려할 때, 엔비디아가 더 높은 프리미엄을 받지 못하는 이유를 알기 어렵습니다.

제 직감으로는 투자자들이 논리보다는 감정에 따라 행동하는 것 같습니다. 2023년 실적과 시가총액 1조 달러 클럽에 가입했다는 소식은 비싼 주식이라는 느낌을 줄 수 있습니다. 그러나 위의 멀티플은 엔비디아가 밸류에이션에 걸맞게 성장하고 있으며 실제로 주식이 저렴할 수 있음을 시사할 수 있습니다.

저는 엔비디아가 AI라는 세속적인 순풍의 혜택을 계속 받을 것으로 생각하며, 지금이 달러 코스트 애버리징을 저렴한 가격에 장기 포지션으로 시작하기에 좋은 시기라고 생각합니다.