지난주에 이어 블랙 프라이데이가 연속 되었다. 그럼에도 불구하고 버블이 터져도 엔비당는 살아 남을 ㄱ서이라는 주장이 있어 흥미로워 소개해 본다.

요약

- 엔비디아의 2026 회계연도 3분기 실적은 AI 거품에 대한 시장의 불안을 해소하며, 수요가 공급을 본질적으로 크게 앞서고 있음을 확인했다.

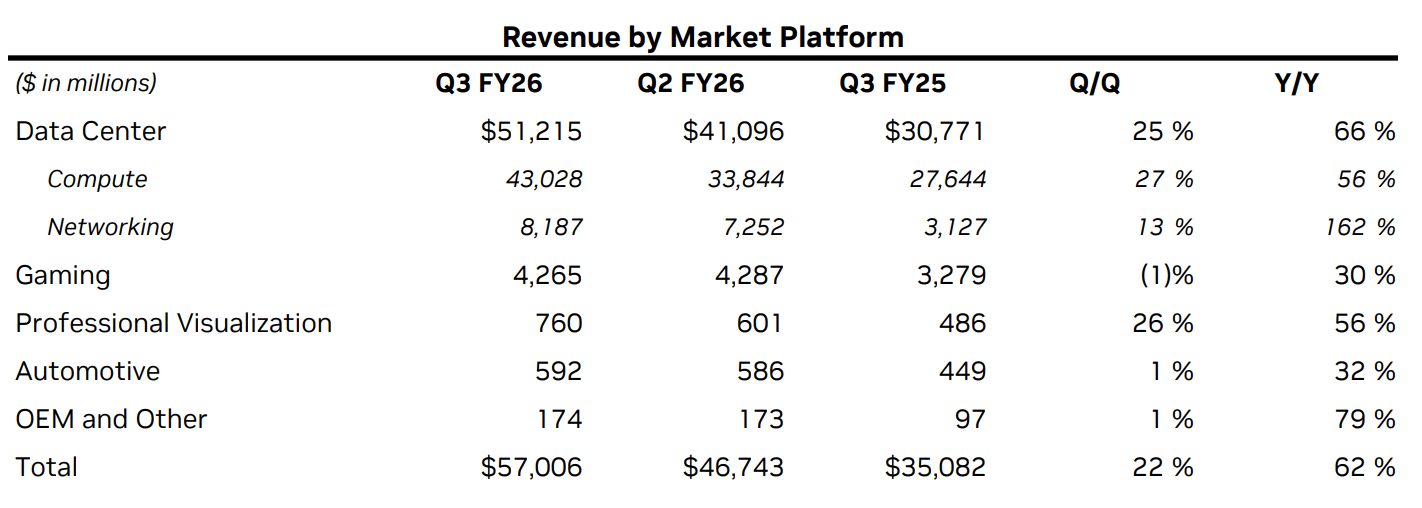

- NVDA의 실적은 좋았지만, 불안한 시장 분위기에서는 훨씬 더 뛰어나 보였다. GB300이 실적을 견인하고 있고, 더 복잡한 랙형 솔루션이 네트워킹 매출도 끌어올리고 있다.

- 중국 관련 추가 정보를 기대했으나, NVDA가 중국 시장 점유율을 ‘0’으로 명확히 밝힌 만큼, 향후 시장에 복귀할 경우 기대치가 낮아져 깜짝 실적(서프라이즈) 가능성이 더욱 커질 수 있다.

- 우리는 중국과 세계의 성능 격차가 더욱 벌어짐에 따라, NVDA가 조만간 중국 시장에 복귀할 것으로 본다.

- Black Friday Sale 2025: Get 20% Off

엔비디아(NVDA)는 불안한 시장 분위기 속에서 2026 회계연도 3분기 실적을 발표했고, 1월 분기 전망에 대한 기대감으로 주가는 장외에서 약 5% 상승했다. 시장 컨센서스(618억 달러)와 속삭임 수치(640억 달러)를 넘어 650억 달러를 전망했으며, 매출총이익률이 75%에 재진입할 것이라는 가이던스도 함께 제시됐다. 이번 실적 발표 이후 기술주가 동반 강세를 보이며, 이번 달 시장에 첫 숨통이 트일 것으로 보인다.

이번 실적 발표에서 우리의 관심은 Blackwell, 특히 GB300 확장에 쏠려 있었다. GB300이 이번 분기 Blackwell 매출의 3분의 2를 차지하며, 적중한 포인트였다. 앞으로 두 분기 동안 Blackwell이 핵심이 될 전망이고, Hopper(및 H20)는 3분기 매출에서 ‘미미한’ 비중에 그쳤다. CEO 젠슨 황은 보도자료에서 “Blackwell 매출은 기록적인 수준이고, 클라우드 GPU는 모두 매진됐다”고 밝혔다.

이번 분기 데이터센터 매출은 25% 증가한 512억 달러(기대치 493억 달러 상회)를 기록했다. 컴퓨트 부문은 전분기 대비 27% 증가한 430억 달러, 네트워킹은 13% 늘어난 82억 달러를 기록했다. Blackwell Ultra 확장으로 네트워킹 매출도 상승했다. 이 제품은 대규모 환경에서 사용될 수 있도록 NVL(고속 NVLink 인터커넥트로 연결된 듀얼 GPU 제품), 이더넷, 인피니밴드 솔루션을 적용해 설계됐다.

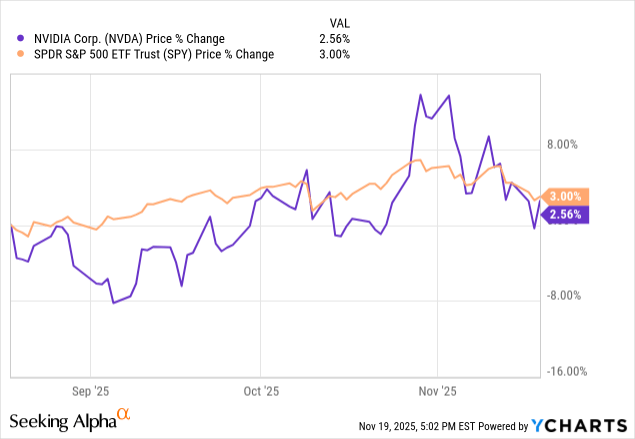

이번 분기 실적은 충분히 좋았으나 AI 거품과 순환적 자금 조달에 대한 우려가 커지는 상황 속에서는 특히 더 뛰어나 보였다. 3분기 매출은 전분기 대비 22% 증가한 570억 달러로, 기대치 550억 달러를 상회했다. 비GAAP 기준 매출총이익률 역시 73.6%로 90bp 확대됐다. 아래 3개월 주가 차트에서 볼 수 있듯, 실적 발표 전까지 주가는 거의 횡보세를 보였다.

시장 불안은 숏 포지션 투자자 마이클 버리의 엔비디아 및 팔란티어(PLTR) 풋옵션 보유 공시, 소프트뱅크(SFTBY)의 엔비디아 지분 58억 3천만 달러 매각, 피터 틸의 지분 매도 등으로 더욱 증폭됐다.

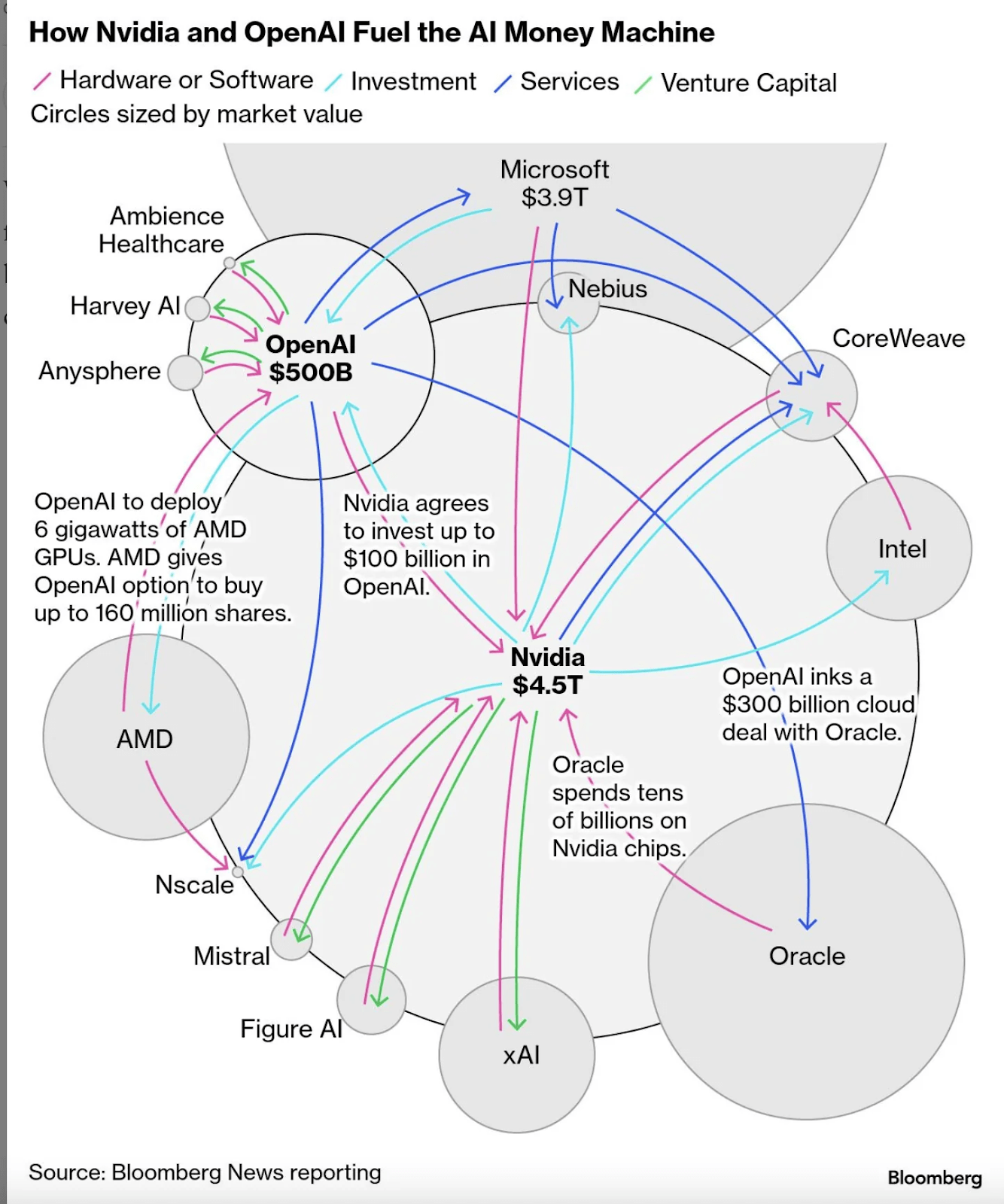

결국 이번 실적 발표는 엔비디아가 시장에 막대한 영향력을 지니고 있음을 다시금 일깨워줬으며, 시장이 어수선한 상황에서도 수요가 공급을 계속 앞지르고 있고, AI 인프라 투자에서 엔비디아가 승자로 남아 있음을 확인시켜줬다.

우리는 엔비디아의 4분기 전망에 대한 우려도 있었다. AI 서버 공급망 업체인 슈퍼마이크로컴퓨터(SMCI), 위스트론, 위윈 등이 전분기 대비 재고 증가를 보고했고, 일부 대만 ODM은 10월 매출이 부진했으며, 코어위브(CRWV)는 “3자 데이터센터 개발업체의 일정 지연”을 이유로 FY25 전망이 실망스럽다고 밝혔다.

이 데이터를 종합해볼 때, 코어위브가 GB300을 가장 먼저 도입하는 네오클라우드라는 점에서 GB300 확장 과정에서 생산 이슈가 불거질 수 있다고 예상했다. 이번 분기에는 해당 우려가 현실화되지 않았으나 여전히 주시하고 있다. 월간 매출이 부진하게 나오면 4분기 실적에서 이런 문제가 드러날 가능성이 높으며, 이는 곧 GB300 확장 관련 이슈로 이어질 수 있다. GB300의 기술적 이슈는 제품의 고밀도화, 복잡도 상승, 그리고 필수적인 액체 냉각 요구로 인해 이례적인 일은 아니다. 그러나 이런 기술적 문제가 신속히 해결되지 않는다면 2월 4분기 실적에 부정적 영향을 미칠 수 있다고 본다. 이것이 현재 우리가 주목하는 위험 요인이다.

엔비디아 역시 이러한 잠재적 이슈를 인식하고 대응 중이라 판단한다. Digitimes 보도에 따르면, 엔비디아는 차세대 Vera Rubin 냉각 공급망을 폭스콘, 위스트론, 콴타 등 3개 ODM으로 조정하며 통합 관리에 나서고 있다. 엔비디아가 공급망 통합에 속도를 내는 것은 보다 복잡한 제품 라인업에서 높은 수율을 유지하기가 쉽지 않기 때문이다. 벤더들에 따르면, “회사 측은 종종 제품 설계가 완전히 확정되기 전 대량 생산에 돌입하며, 신규 플랫폼이 안정적인 생산 수율을 확보하기도 전에 차세대 제품이 등장하는 일이 잦다”고 한다.

실제로 이러한 현상이 현재 GB300 확장 과정에도 나타나고 있는 듯하다. 엔비디아는 더 높은 컴퓨팅 밀도와 전력 소모, 즉 액체 냉각을 요구하는 Vera Rubin 시기에 맞춰 선제적 대응에 나서고 있다. 차세대 Vera Rubin에선 랙당 액체 냉각 부품 수가 두 배로 늘어날 전망이다. 우리는 기술 그 자체가 결함이 있다고 보지 않는다. 오히려 이는 실수의 여지가 거의 없는 극도로 높은 기대치 속에서 나타나는 기술 전환기의 성장통이라고 판단한다.

실적 콜 요약: 중국은 어디에?

이번 분기 실적과 4분기 가이던스 모두, 전 분기와 마찬가지로 중국 H20 매출을 반영하지 않았다. 엔비디아 CFO 콜렛 크레스는 다음과 같이 밝혔다:

현재보다 더 경쟁력 있는 데이터센터 컴퓨트 제품을 중국에 공급할 수 없는 현 상황은 유감이지만, 우리는 미국과 중국 정부와의 지속적인 협력을 이어갈 것이며, 미국이 글로벌 무대에서 경쟁할 수 있도록 계속 목소리를 낼 것이다.

하지만 Q&A 세션에서 500억 달러 이상 규모의 중국 시장에 대한 질의는 나오지 않았고, 엔비디아의 중국 비즈니스에 대한 기대 역시 지정학적 이슈에 묶여 있다. 중국 관련 언급이 드러나지 않은 것은 새로운 업데이트가 없음을 의미하지만, 오히려 논의가 완전히 차단되지 않았다는 점은 긍정적인 신호로 해석할 수 있다. 우리는 엔비디아의 다음 실질적 주가 랠리는 중국 AI 칩 판매 재개에서 나올 것으로 본다. 전 세계 두 번째 규모의 AI 시장이자, 시장이 예상하지 못한 서프라이즈 효과가 가능하기 때문이다.

지난달 젠슨 황 CEO는 “현재 엔비디아의 중국 시장 점유율은 0%”라고 직접 밝혔다. 엔비디아의 중국 점유율은 95%에서 0%까지 떨어졌고, 향후 재진입에 가장 큰 장애물은 베이징이 국내 기업에 엔비디아 AI 칩 구매를 경계하도록 경고한 점과 트럼프 행정부가 약화된 Blackwell(B30A) 칩의 중국 수출을 막고 있는 점이다.

이로 인해 중국 내에서는 엔비디아의 빈자리를 메우려는 움직임이 활발하다. 화웨이가 AI 칩 로드맵을 9월에 공개했고, 알리바바(BABA) 역시 H20과 경쟁하는 AI 칩 T-Head를 공개했다. 중국판 ‘엔비디아’로 불리는 캄브리콘테크놀로지는 전분기 매출이 14배 증가했다. Rachel Yeo의 말에 따르면,

[캄브리콘 성장세는] 중국 AI 개발 붐과 함께 엔비디아 장비의 대체를 위한 국가 차원의 드라이브가 중국 칩메이커들에게 얼마나 큰 혜택으로 돌아가고 있는지 보여주는 대표적 사례다.

결국 베이징은 미국의 AI 칩 수출 승인 여부를 더 이상 기다리지 않고 있다. 그렇다면 우리는 왜 엔비디아가 다시 중국 시장을 뚫을 것으로 보는가? 그 답은 근본적인 퍼포먼스 격차에 있다. 중국 AI 칩과 글로벌 AI 칩 간 성능 격차는 시간이 갈수록 더 벌어지고 있다. 내년 AI가 더욱 진보된 공정으로 이동하는 동안, 중국은 미국의 수출 규제로 7nm에 머물 수밖에 없다.

이 격차가 벌어질수록 베이징이 결국 양보할 것이며, 자국 솔루션의 경쟁력에도 유효기간이 얼마 남지 않았다고 본다. 블룸버그 Ed Ludlow와의 인터뷰에서 젠슨 황은 여러차례 엔비디아의 중국 점유율이 0%임을 강조했다. 따라서 중국에 대한 기대치가 0%에서 시작하는 만큼, 시장 복귀 시 새로운 성장 동력이 되어 엔비디아 시가총액이 5.5조 달러를 넘길 잠재력도 있다.

결론:

우리는 여전히 엔비디아에 대해 강세 시각을 유지하며, 2026년에도 주가가 시장을 상회할 것으로 본다. 중국 시장 복귀에 성공한다면 엔비디아는 예상치 못한 서프라이즈 효과도 기대할 수 있다. 엔비디아는 ‘바퀴벌레’처럼 생존력이 뛰어난 기업이며, AI 거품과 순환적 자금 조달 논란 속에서도 더욱 강인한 생존력을 보여줄 것으로 본다. 단기적으로는 티어1, 하이퍼스케일러들의 투자가 계속될 전망이며, 이 모든 수요의 종착지는 또다시 엔비디아의 매출로 이어질 것이다.