최근 나이키와 함께 스포츠 브랜드로 유명한 아디다스가 2020년 실적 및 향후 2025년 중기 비전을 발표했기에 이를 요약하는 과정에서 정리했던 아디다스 실적 그래프들을 공유합니다.

들어가기 전

연도별 아디다스 실적을 정리하기 전에 몇가지 아디다스 관련 시시콜콜한 이야기를 해보죠.

아디다스 주식은 독일 증시에 상장되어 있다.

혹시 아디다스 주식에 관심이 있다면 유럽 주식을 살펴보아야 합니다. 즉 아디다스는 독일 기업으로 아디다스 주식은 독일 주식 시장에 상장되어 있기 때문이죠.

아디다스가 스포츠 시장에서 나이키에 밀려 영원한 2등 브랜드로 낙이이 찍혀있기도 하고, 나이키는 유동서잉 풍부한 미국 주식 시장에 상장되어 있는 반면, 아디다스는 경제 활력을 잃은 유럽지역에 상장되어 있어 상대적으로 주가 흐름이 약합니다.

아디다스 시가총액은 601.9억 유로(약 82조원)에 달하는 반면 나이키 시가총액은 1,785.8억 달러(202.3조원)으로 거의 3배에 가까울 정도로 나이키 시가총액이 높습니다.

아디다스는 아디다스 브랜드와 리복 브래드가 합쳐진 것

그리고 아디다시 실적은 1998년까지는 독일 마르크를 기반으로 실적 발표를 했지만 유럽연합(EU) 가입 후 1999년부터는 유로화로 실적을 발표하고 있습니다. 그렇기 때문에 아래 아디다스 매출 실적에서 1999년 이전 매출은 평균 환율을 기반으로 유로화로 환산한 것입니다.

또한 우리가 일반적으로 알고잇는 아디다스 실적에는 오맂널 아디다스 브랜드 실적과 아디다스가 인수한 리복 브랜드 실적이 합쳐저 있다는 점입니다.

그렇기 때문에 아디다스 실적을 살펴볼 시 에서 주의해야할 변곡점으로 2005년 리복 브랜드 인수에 따라 실적이 급증히는 모습 염두해 주시면 될 것 같습니다.

사실 그 당시는 리복 브랜드가 나름 잘 나가는 시기였기 때문에 리복 브랜드를 인수했지만 이후에는 리복 브랜드 성과가 신통치 않아서 아디다스 주가에 부정적으로 작용하고 있다는 평가입니다.

그래서 아디다스가 리복 브랜드를 매각한다는 소식이 들리면 아디다스 주가가 상승하는 모습을 보이기도 합니다. 실제로 아디다스는 리복 브랜드를 매각할 계획을 가지고 있다는 정보가 있습니다.

한국에서 아디다스 점유율이 나이키 점유율을 앞선다는 소식

글로벌로 당연하게도 나이키가 아디다스를 압도적으로 앞서고 있죠. 하지만 한국에서는 오히려 아디다스 점유율이 나이키 점유율을 앞선다고 합니다.

유로모니터가 집계한 한국 스포츠 웨어 시장에서 아디다스 점유율은 2017년 13.4%, 2018년 13.8%, 2019년 14.4%를 기록해 나이키 점유율(2017년 12.1%, 2018년 12.2% 그리고 2019년 12.4%)을 앞서고 있습니다.

이처럼 한국에서 아디다스 점유율이 나이키 점유율을 앞설 수 있었던 점은 아디다스가 스포츠 스타대신 래퍼 등 연예인 마케팅에 주력한 점이 주효했고, 국내 패션 이커머스 1위 업체인 무신사에 재빠르게 입점하는 등 발빠른 대응 덕분으로 풀이되고 있습니다.

아디다스 매출

아래에서는 가단히 아디다스 매출을 연도별, 분기별로 살펴보죠.

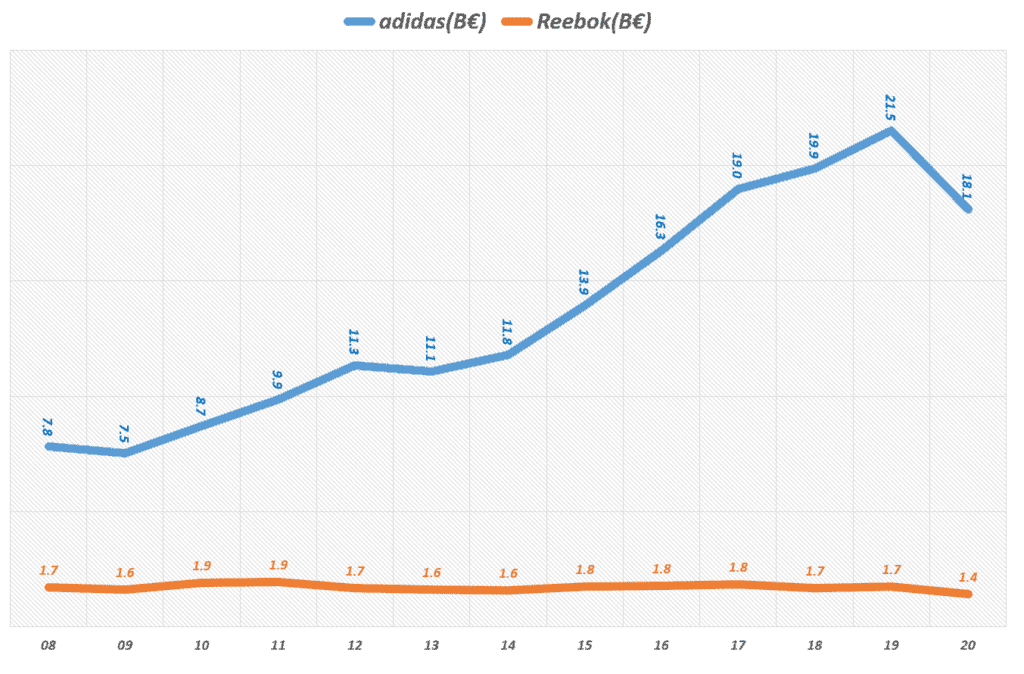

연도별 아디다스 매출 추이

연도별로 아디다스 매출을 살펴보면 1990년대 아디다스가 급속히 성장하면서 높은매출 성장율을 보이고 있다는 점입니다.

그러다가 2000년대에 들어서 매출 성장이 정체되고, 이러한 정체를 극복하기 위해 2005년 리복 브랜드를 인수하지 않았을까 싶습니다.

최근 아디다스는 확실히 나이키보다는 높은 성장율을 기록하면서 나이키를 빠르게 추격하고 있습니다. 하지만 아디다스도 2020년 코로나 팬데믹을 이기지 못하고 -16.1% 역성장을 보였네요.

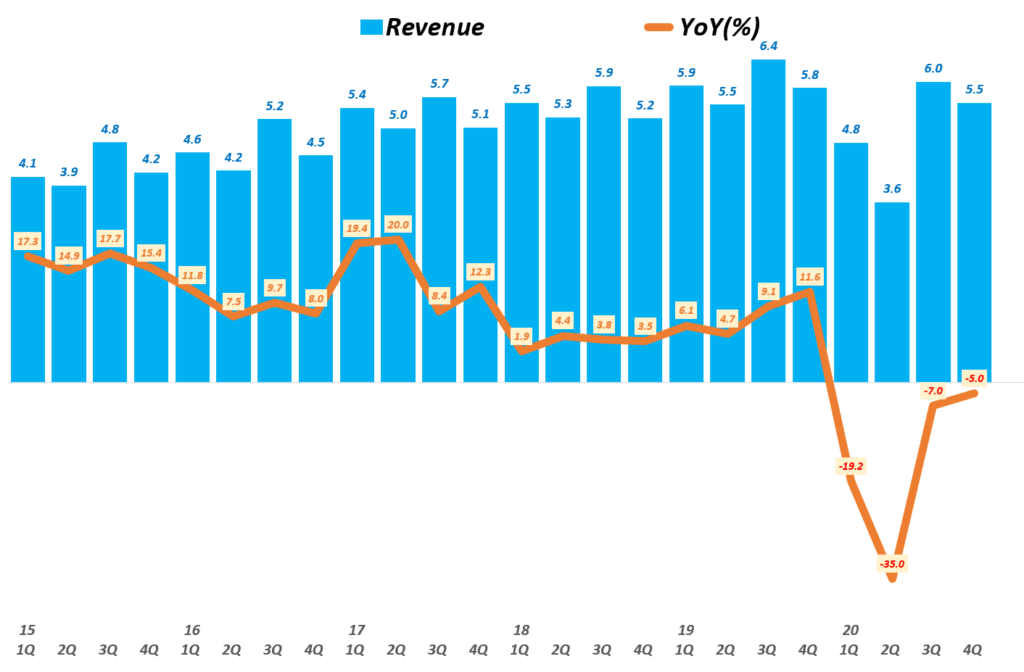

분기별 아이다스 매출 추이

하지만 코로나 팬데믹을 맞아 아디다스 매출은 일반적으로 생각하는 것보다는 매출 하락이 상대적으로 낮은 편으로 보입니다.

20년 1분기 20% 역성장, 2분기 35% 역성장했지만, 3분기와 4분기에는 역성장이 7%와 5%에 그치면서 이러한 위기에 강한 모습을 보여 주었습니다.

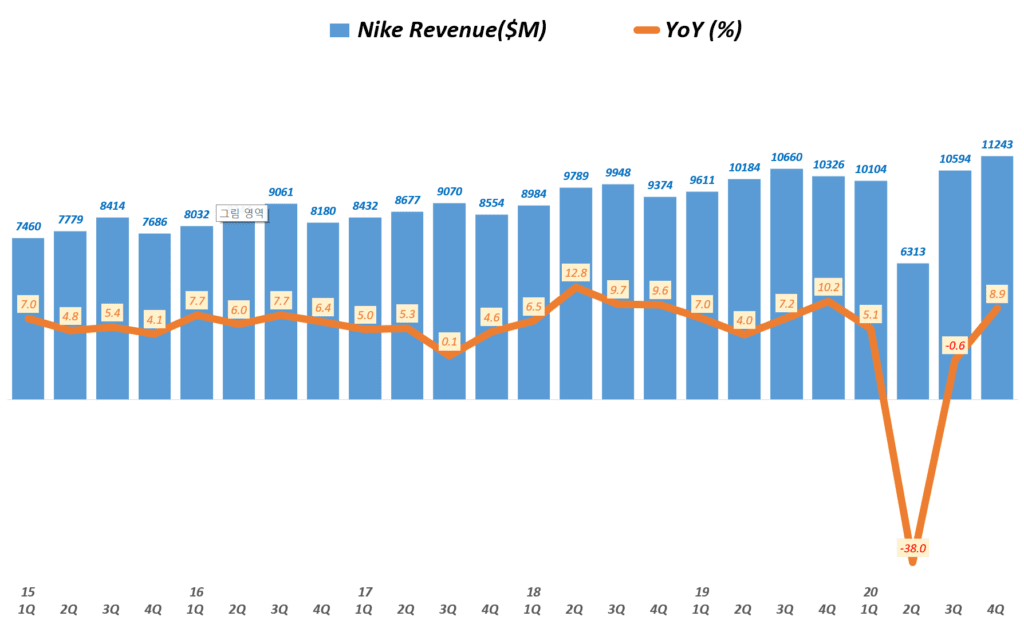

분기별 나이키 매출 추이

참고로 분기별 나이기 매출을 살펴보면 2분기에 38% 역성장 후 3분기에는 역성장을 멈추고 4분기에는 성장세로 돌아섰다는 점에서 아디다스보다는 더욱 더 긍정적인 실적을 보여주고 있습니다.

연도별 아디다스 브랜드 매출 추이

앞에서 잠간 이야기한대로 오리지널 아디다스 브랜드 매출은 해가 거듭하면서 빠르게 성장하고 있는 반면 리복 브랜드 매출은 상대적으로 정체, 감소하고 있는 모습을 보여주고 있습니다.

아디다스 수익 관련 지료

아래에서는 아디스 매출총익, 영업이익 그리고 순이익의 이익 관련 지표 트렌드를 살펴 봣습니다.

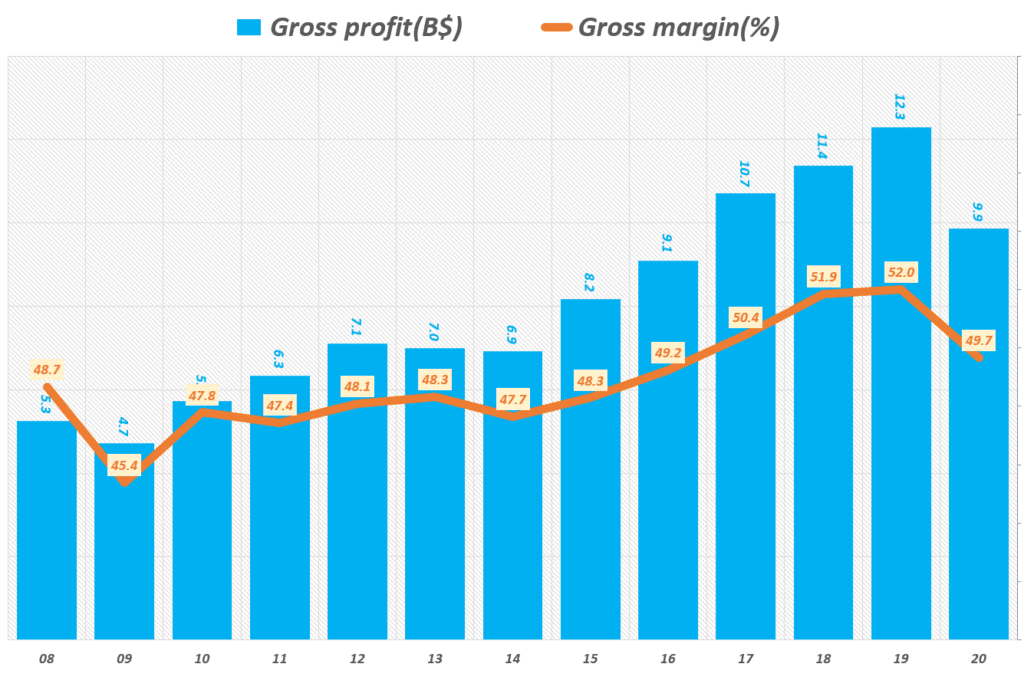

연도별 아이다스 매출총이익 추이

아디다스 매출총이익(gross profit)은 마찬가지로 해를 거듭할수록 매출총이익율이 높아지는 긍정적인 모습을 보이고 있습니다. 2017년부터는 매출총이익율이 50%를 넘고 있습니다.

물론 2020년 코로나 팬데믹으로 매출총이익율은 49.7%로 다시 50% 이하로 내려갔습니다.

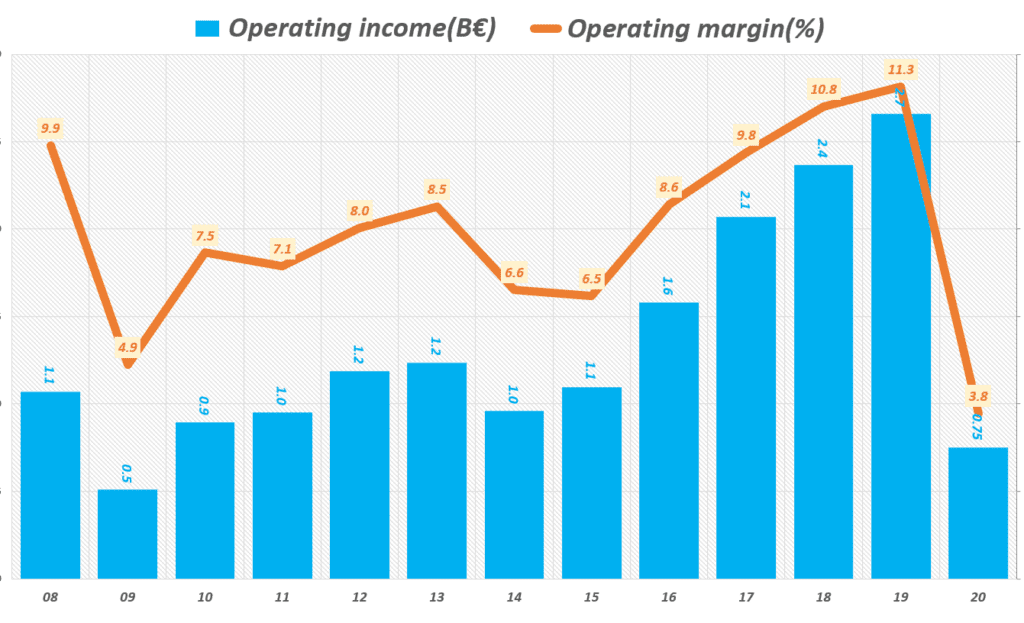

연도별 아디다스 영업이익 추이

영업이익도 매출 증가율 이사응로 빠르게 증가했지만 확실히 2020년 코로나 팬데믹의 악영향을 피하지는 못했습니다.

2020년 영업이익율은 3.85로 이전 10%를 넘었다가 급전직하 했네요.

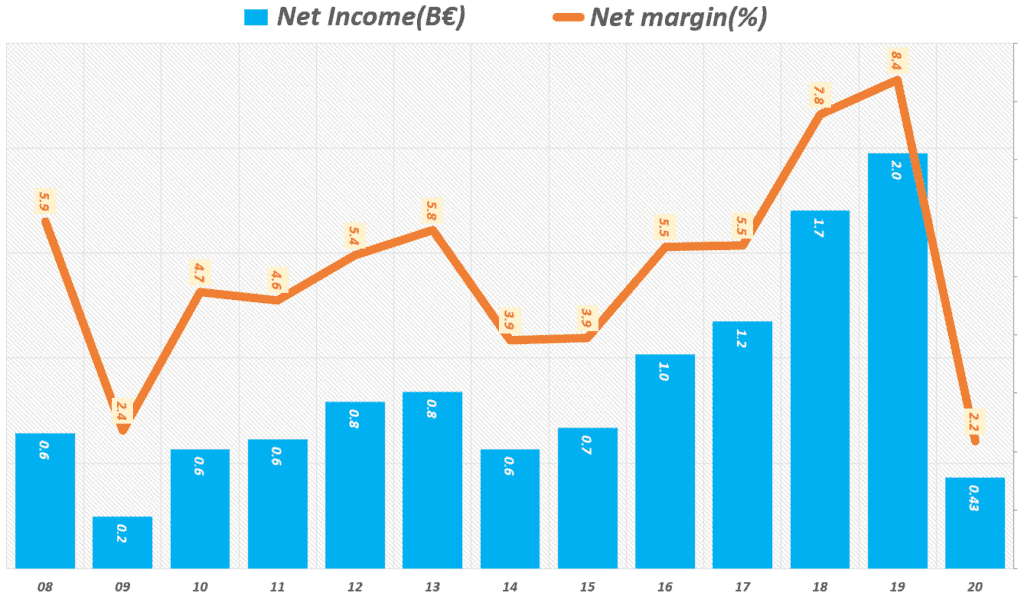

연도별 아디다스 순이익 추이

아디다스 순이익도 상승 추세를 보이다가 2020년 코로나 팬데믹으로 순이익이 급전직하 했습니다.

참고

D2C 중심 아디다스 전략, 디지탈 기반 옴니채널 전략으로 D2C 비중 50% 목표

나이키는 왜 소비자 직접 판매를 강화할까 – 나이키 D2C 전략

나이키, 벤앤제리스, 버라이즌에서 배우는 인종차별 이슈 대응법

[트렌드 차트] 연도별 스니커즈 브랜드 매출, 나이키 지배는 계속된다

나이키, 캐퍼닉 광고로밀레니얼과 Z세대를 사로 잡다 – 광고 효과조사 결과

스포츠화 시장에서 위기를 극복하는 나이키 미래 전략 3가지

스포츠화의 신흥 강자 언더 아머(Under Armour)의 미래 – 리복의 길? 또는 나이키의 길?

나이키를 위협하는 스포츠웨어 신흥 강자, 언더아머(Under Armour)의 성공요인 세가지

실적 관련

[트렌드 차트] 연도별 아디다스 실적, 매출 및 이익에서 읽는 아디다스 전망

코로나를 딛고 가속 성장한 4분기 나이키 실적 및 향후 나이키 전망