14. 미국은 쇠퇴하지 않는다. 점점 더 효율적이 되어간다. America is not in decline — it’s becoming more and more efficient

2009년, 미국이 여전히 대공황의 영향에 사로잡혀 있는 동안 버크셔 해서웨이는 사상 최대 규모로 BNSF 철도 회사를 인수했습니다.

그는 이 투자를 “미국 경제 미래에 올인한 도박”라고 불렀습니다.

버핏은 다른 나라들, 특히 중국이 미국보다 빠르게 경제성장하고 있다고 믿지만 그는 무엇보다도 여전히 그의 고향인 미국의 성장을 믿습니다.

1930년 오마하에서 태어나 할아버지의 식료품점에서 일하면서 사업을 시작한 버핏은 연간 주주 편지에 역사적인 언급을 하는 것을 좋아합니다. “1941년 12월 6일, 1987년 10월 18일, 2001년 9월 10일로 되돌아보면, 오늘이 아무리 평온해도 내일은 항상 불확실하다.” 고 2010년 주주에게 보내는 편지에서 적고 있습니다.

그러면서 그는 미국이 쇠퇴하고 있거나 위험에 처해 있다는 어떠한 재악적인 생각을 가져서는 안 된다고 덧붙였습니다. 미국에서의 삶은 그가 태어난 이래 급격히 향상되었고, 매일 더 좋아지고 있습니다.

“내 평생 동안, 정치인과 전문가들은 미국이 직면한 끔찍한 문제들에 대해 끊임없이 불평해왔습니다. 하지만 지금 우리 시민들은 제가 태어났을 때보다 6배나 더 잘 살고 있습니다. 파멸의 예언자들은 인간의 잠재력은 절대로 고갈되지 않으며, 그 잠재력을 발휘하는 미국 시스템이 잦은 경기 침체와 심지어 남북 전쟁에도 불구하고 2세기 넘게 놀라운 효과를 발휘하고 있고 여전히 살아 있다는 점을 간과하고 있습니다.”

버핏에게 있어 그 성공의 핵심은 자유 시장과 자본주의가 미국에서 특별히 혼합된 것입니다.

그는 2014년 편지에서 다음과 같이 이야기 합니다. “시장경제에 내재된 역동성이 마법을 계속 발휘할 것입니다. 수익을 얻는 것은 순탄치는 않을 것입니다. 그리고 우리는 계속해서 정부에 불평을 제기할 것입니다. 하지만, 가장 확실한 건, 미국의 전성기가 앞으로 다가오고 있다는 겁니다. 미국인들은 인간의 독창성, 시장 체제, 재능 있고 야심찬 이민자들의 물결 그리고 우리 선조들이 모든 꿈을 넘는 풍요로움을 담보하는 법치주의들을 결합해 왔습니다.”

버핏에게 있어서 미국의 경제의 마법이 살았고 제대로 작동하게 만드는 것은 시스템, 사고 방식 그리고 모든 환경이 모여 만드는 것입니다.

아메리칸 드림에 대한 버핏의 믿음은 너무 강해서 그는 지금까지 버크셔 해서웨이 포트폴리오에 높은 수익을 창출한 BHE와 같은 회사에 엄청나고 자본집약적인 투자를 기꺼이 집행했습니다. 이는 비록 버핏이 좋아하지는 않는 많은 빛을 요구함에도 불구하고 말입니다.

2016년까지 BNSF와 BHE는 버크셔 해서웨이 연간 영업이익의 33%를 만들어냈습니다.

“각 기업은 열악한 경제 조건에서도 이자율을 훨씬 넘는 돈을 벌고 있습니다.”며 ” 교통과 에너지 모두에 대한 우리의 과거 경험과 사회가 영원히 막대한 투자를 필요로 할 것이라는 우리의 확신이 제대로 작동하고 있습니다.”라고 지식으로 정당화될 수 있다”고 2016년 주주에게 보내는 편지에서 적었습니다.

11. 헐값이라고 투자하는 것은 절대 안된다. Never invest because you think a company is a bargain

버핏의 헐값에 대한 불신은 주로 버크셔 해서웨이 초기 그의 부실 인수와 투자에서 기인합니다.

그의 1979년 주주에게 보내는 서한에서 상세히 논하는 뉴햄프셔 맨체스터의 와우벡 밀스는 놀라운 예입니다.

버핏은 몇 년 전부터 이 회사의 가격이 너무도 쌋기 때문에 워벡 밀스를 매입하기로 결정했습니다. 즉, 버핏은 1979년 편지에 썼던 것처럼 “아주 많은 양의 기계와 부동산을 아주 저렴한 가격에 취득했습니다.”

그건, 모든 면에서, 믿을 수 없는 거래였어요. 하지만 그러한 매력적인 거래에도 불구하고, 그 인수는 버크셔 해서웨이에게 실수였습니다. 회사가 어려운 사업 상황을 타개하기 위해 아무리 열심히 일해도 조금도 나아지지 않았습니다.

섬유산업은 그저 침체기에 접어든 것입니다.

“결국 백약이 무효였고 저는 일찍 포기하지 않을 것에 대해 비난 받아 충분합니다. 최근 비즈니스 위크는 1980년 이후 250개의 섬유 공장이 문을 닫았다고 보도했습니다. 그들의 주인들은 나에게 모든 정보를 공개했습니다. 그들은 단지 그것을 더 객관적으로 처리했습니다.”

궁극적으로, 버핏은 값싼 회사들을 싫어하고, 몇몇 투자자들이 값싼 회사에서 높은 자리를 차지하는 장점들을 주장하지만, 버핏과 버크셔 해서웨이는 더 비싼 회사들에서 상대적으로 작은 자리를 차지하는 것에 편안함을 의미합니다.

“버크셔에서는 100%의 기업을 소유하는 것보다 지배하지는 않지만 훌륭한 기업의 상당 부분을 소유하는 것을 훨씬 선호합니다. 모든 비석을 소유하는 것보다 다이아몬드의 일 부분에 관심을 갖는 것이 더 좋습니다,”라고 그는 2014년에 적고 있습니다.

12. 단지 성장 잠재력을 보고 투자하지 말라. Don’t invest only because you expect a company to grow

버핏은 가치 투자 패러다임을 옹하는 것으로 유명합니다. 즉, 회사의 펀더멘털 분석에 따라 가치에 비해 가격이 낮은 기업의 주식을 매입합니다. 즉 펀더멘탈 분석에는 배당 수익률, 가격 대비 수익율, 주가 대 장부금액 비율 등을 사용합니다.

이 전략에 대한 버핏의 개인적인 공식은 싼 가격에 평범한 회사를 찾는 것이 아니라 “적당한 가격으로 뛰어난 회사를 찾는 것”입니다.

하지만 그가 “가치 투자”를 받아들인다는 것은 버핏이 성장에 대해 회의적이라는 것은 아닙니다. 그것의 의미는 그 회사가 단지 크게 성장할 가능성이 있기 때문에 투자하는 것을 피할 뿐입니다.

하지만 오래전 1992년 서한에서 밝혔듯이 “가치”에 관심을 두는 투자와 “성장”에 관심을 두는 투자는 서로 상충되는 것으로 간주되어 왔습니다.

성장 투자자들은 그들이 평균 이상의 비율로 성장할 수 있다는 것을 보여주는 회사를 주로 찾습니다. 성장 투자자가 선호하는 기업은 오늘날에는 비싸 보일 수 있지만, 기대 이상으로 성장한다면 투자할 가치가 있습니다.

반면, 가치 투자자들은 그들의 근본적인 분석에서 잠재 성장을 무시합니다.

버핏은 이렇게 상충되는 생각을 거부하며 “성장과 가치 투자는 투자의 핵심이다.라고 자랑스럽게 선언합니다.

“대부분의 분석가들은 전통적으로 반대라고 생각되는 두 가지 접근법 , 즉 ‘가치’와 ‘성장’ 중 하나를 선택해야 한다고 생각합니다.”

“우리는 그러한 생각을 모호한 생각이라고 봅니다. 솔직히 고백컨데 저 스스로도 몇년전만해도 이러한 생각에 사로잡혀 있었습니다.

“성장은 항상 가치 산정의 한 구성요소이며, 그 중요성은 무시할 수준부터 어마어마하게 중요한 수준까지 다양합니다. 그 영향은 부정적이 될수도, 긍정적이 될 수 있는 변수를 가지고 있습니다.”

버핏에게 있어서, 가치 투자는 “지불한 금액을 정당화하기에 충분한 가치를 추구하는 것”을 의미합니다.

건강한 장기 성장을 기대하기 때문에 회사를 더 높게 평가하는 것은, 그 회사가 성장할 것이라고 믿고 그 후에 밸류에이션을 정당화하기 때문에, 이런 회사에 투자하는 것은 가치 투자를 주창하는 버핏에게는 마음에 들지 않는 관행입니다.

13. 기업 인수 시 주식 활용은 안된다. Never use your own stock to make acquisitions

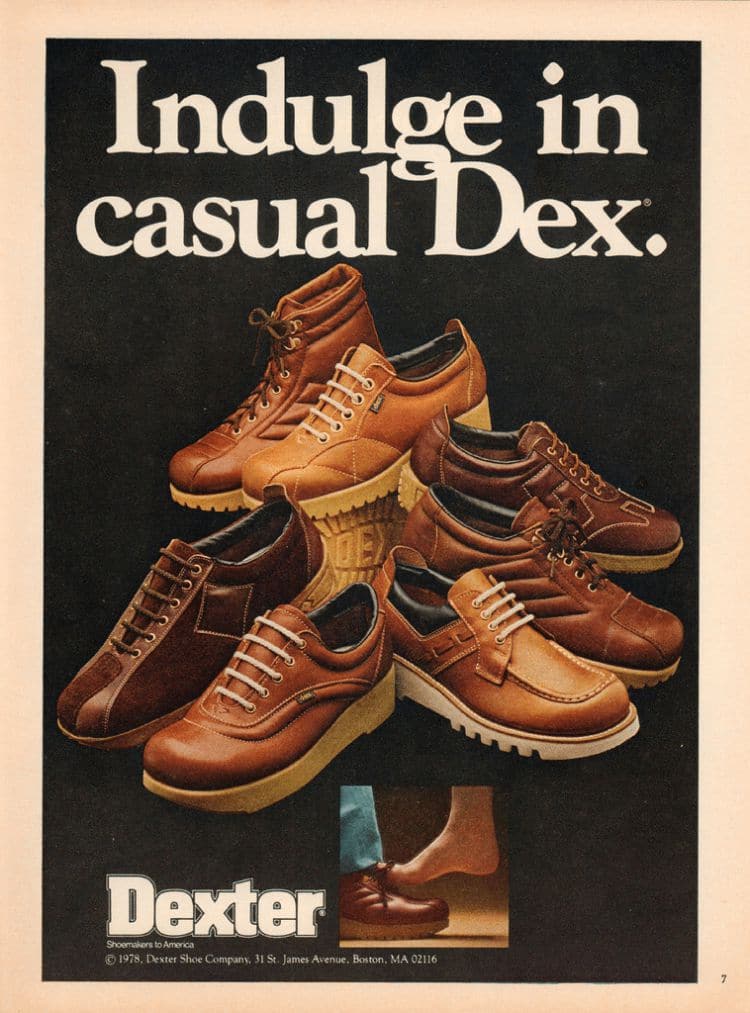

투자자로써 버핏이 자책한하는 최악의 실수 중 하나는 1993년 덱스터 슈( Dexter Shoe)社의 주식을 전부 인수한 것이었습니다.

이는 버크셔 해서웨이가 다른 회사를 인수해 수익을 내는 전략으로 전화하는 과정에서의 첫 번째 주요 인수 중 하나였습니다. 그 전에는 버크셔 해서웨이는 주식 투자로 대부분 돈을 벌었습니다.

버핏은 이러한 전략 변화를 도움 회사로 덱스터 슈( Dexter Shoe) 인수는 최악의 선택이었습니다.

몇 년 안에, 비교적 비싼 덱스터 신발들은 저렴하고, 수입 제품에 밀려 시장에서 퇴출되었습니다. 그 회사의 가치는 불과 몇 년 만에 사실상 사라져 버렸습니다. “지속적인 경쟁 우위라고 평가했던 것이 몇 년 안에 사라졌습니다.”고 그는 2007년 주주에게 보내는 편지에서 이야기 했습니다. 그는 이 거래를 지금가지 해온 일 중 최악의 거래라고 불렀습니다.

워렌 버핏이 투자했다 실패한 덱스터 신발, Dexter Shoe, Image – Wikipedia 2001년 덱스터 슈(Dexter Shoe)가 생산을 완전히 중단한 후 덱스터 생산 공장이 있는 마을은 경기 침체에 빠졌습니다. 블룸버그통신에 따르면 2017년 현재까지 여전히 회복되지 않고 있습니다.

버핏에게 이 거래가 더욱 나빴던 것은버크셔 해서웨이가 했던 다른 모든 인수에서는 현금을 사용했지만 이번 거래에서는 현금 거래가 아닌 버크셔 주식을 활용했다는 사실입니다.

“버크셔 주식을 사용함으로써 이 거래의 실패를 엄청나게 악화시켰습니다. 이 조치는 버크셔 주주들에게 4억 달러가 아니라 35억 달러 손실을 초래했습니다. 요약하면, 저는 가치 없는 사업을 구매하기 위해 현재 2,200억 달러에 달하는 훌륭한 사업의 1.6%를 날려버렸던 것입니다. “

덱스터 슈(Dexter Shoe)를 사는 것은 어쨌든 실수였을 것이지만, 그 회사를 사기 위해 버크셔 주식을 사용하는 것은 그 문제를 더 악화시켰습니다. 버핏은 현금을 쓰는 대신, 향후 10년간 S&P 500에서 얻을 수 있는 이득을 능가하는 사업비를 지출했습니다. 그 후 매년 덱스터 슈(Dexter Shoe) 인수를 돌이켜 보면 점점 더 비싼 댓사를 치루고 있어 상처에 소금을 뿌리는 것처럼 버핏을 쓰라리게 만들었습니다.

“제 실수는 버크셔 주주들이 받은 것보다 훨씬 더 많은 것을 지출하도록 만들었습니다.

“오늘날, 저는 버크셔 주식을 발행하기 보다는 대장 내시경 검사를 준비하고 싶습니다.” 고 나중에 버핏은 참회했습니다.

8. 너무 복잡해 완전히 이해할 수 없는 사업에 투자하지 말라. Don’t invest in businesses that are too complex to fully understand

2016년, 버크셔 해서웨이가 1억 달러(약 1조2000억 원) 상당의 애플 지분을 갖고 있다고 발표했을 때, 버크셔 해서웨이를 오랬동안 알고 있었던 많은 사람들은 많이 놀랬습니다. 그것은 애플 사업 모델이나 주가 때문이 아니라 버핏이 오랫동안 기술 기업에 투자하기 위해서는 기술에 대한 ‘충분한 이해’를 주장했기 때문입니다.

그들이 의심쩍어 하는 것은 옳았습니다 : 몇 주 후, 버핏은 그러한 거래를 시작할 수 있는 매니저를 고용했다는 것을 인정했습니다.

버핏은 1986년 주주들에게 보낸 편지에서 “단순한 비지니스 모델”을 포함한 새로운 회사들을 찾을 때 자신과 멍거가 사용하는 다양한 방법을 제시했습니다. 그는 심지어 “기술이 많으면 이해할 수 없을 것(if there’s lots of technology, we won’t understand it.)”이라고까지 말했습니다.

구체적으로는, 버핏의 모델은, 회사가 장기적인(20년 이상)의 경쟁 우위성을 가질지 예측할 수 없는 사업에 투자하는 것은 현명하지 않다고 보고 있습니다.

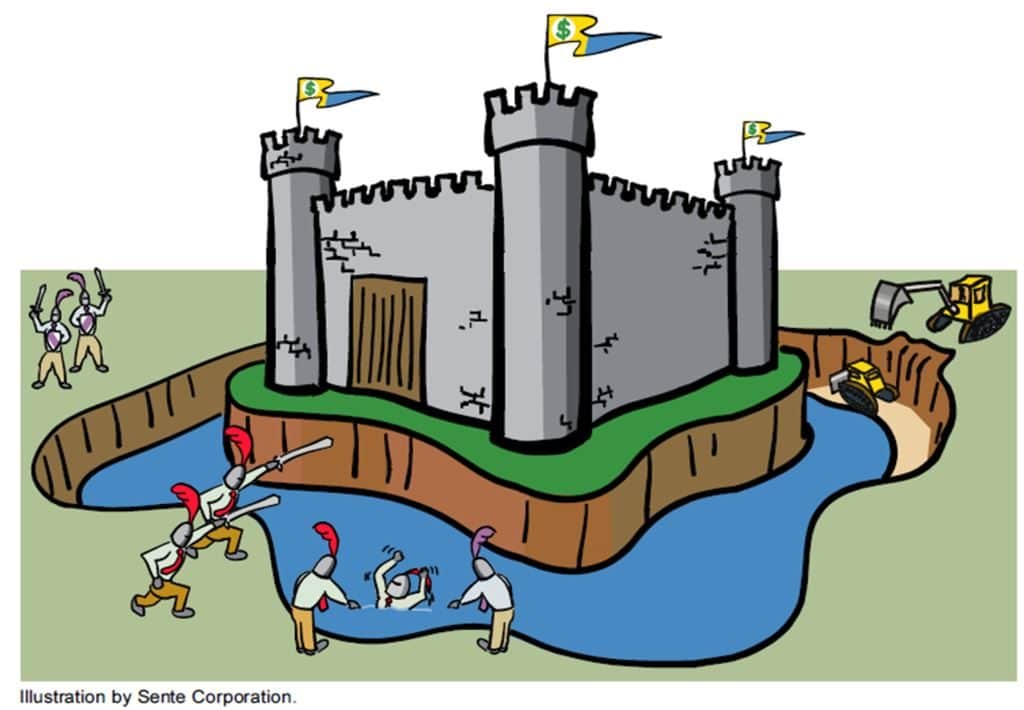

2007년 편지에서, 버핏은 그가 어떤 종류의 사업에 투자하는 것을 더 좋아하는지에 대한 생각을 부연합니다. 그는 “진짜 위대한 기업은 투자된 자본에 대한 우수한 수익을 보호하는 견고한 ‘해자’를 가져야 한다”며 “자본주의 역동성은 높은 수익을 얻고 있는 기업의 견고한 ‘성벽’을 경쟁자들이 반복적으로 공격할 것을 보장한다”고 말합니다.

경제적 해자 Economic Moat

버핏이 투자할 때, 그는 회사의 혁신적인 잠재력이나 성장 가능성을 보지는 않습니다. 그는 경쟁 우위가 있는지를 보고 있습니다.

“투자의 핵심은 한 산업이 사회에 얼마나 많은 영향을 미칠지, 혹은 얼마나 성장할지를 평가하는 것이 아닙니다. 그 회사의 경쟁 우위, 그리고 무엇보다도 그 경쟁 우위가 견고한지를 판단하는 것입니다.”

1999년, 월 스트리트 분석가들이 닷컴 주식의 장점을 극찬했을 때, 버핏은 자동차 발명 시기에 발생했던 일들이 반복되 있다는 것을 알았습니다.

자동차가 처음 발명되었을 때, 순진한 투자자는 사실상 모든 자동차 회사들이 성공할 것이라고 생각했을지도 모릅니다. 한때, 미국에만 2,000개의 자동차 브랜드가 있었습니다. 물론, 그것들이 모두 살아남지 않았습니다.

“자동차 산업 초기에 이 산업이 어떻게 발전할지 예견했다면, 여러분은 ‘여기가 부자가 되는 길’이라고 말했을 것입니다. 그러면 1990년대까지 어떤 진전을 이루어 냈나요?”라고 그는 질문합니다. “무자비하게 자동차 기업들이 망해 나간 후 세개의 자동차 회사(GM, 포드, 클라이슬러)만 남았습니다.”

그는 비행기 산업도 비슷한 고통을 겪었다고 봅니다. 자동차보다 훨씬 인상적인 기술 혁신을 이뤘지만 이 업계에 투자자들 대부분은 실패했습니다. 1992년까지 미국에 등장한 대부분 항공사들은 이익을 내지 못했습니다.

그 당시 닷컴 주식에 대한 그의 결론은 간단했다. 몇 명의 승자와 압도적인 다수의 패자가 있을 것입니다.

누가 승자가 될지를 제대로 선정하려면 어떤 회사가 장기적으로 경쟁 우위를 확보하고 있는지 이해해야 합니다. 이는 닷컴 붐 와중에 향후 수십 년 동안 웹 인프라가 어떻게 변화할지를 이해하는 것을 의미했습니다. 그 당시 어느 관찰자도 이는 불가능한 일이었습니다.

버핏은 1996년 편지에서 분명히 밝혔듯이 선정 원칙을 단순하게 유지하는 것을 선호합니다.

“투자자로서 여러분의 목표는 이해하기 쉬운 사업 분야에서 지금으로부터 5년, 10년, 20년 후의 수익이 실질적으로 더 높을 것이 확실한 주식을 합리적인 가격에 매입하는 것입니다.”

버핏은 2016년 토드 콤스(Todd Combs )와 테드 웨슬러(Ted Weschler )를 영입해 자기와 상의하지 않고 자율적 투자할 수 있도록 했습니다. 버핏 자신은 애플과 같은 회사에 투자하는 것을 꺼릴 수도 있지만, 다른 사람들은 미래 성장 가능성에 대해 더 강한 신념을 가지고 있을 수도 있다는 것을 인정합니다.

9. 필수 제품을 만드는 섹시하지 않은 기업에 투자하라. Invest in unsexy companies that build products people need

버핏은 1996년 주주들에게 보낸 편지에서 코카콜라의 1896년 주주 보고서를 다시 언급하며 회사가 100년 성장 계획을 어떻게 수립하고 면밀히 따랐는지 감탄하며 회사의 핵심 생산품은 전혀 변하지 않았다고 지적합니다.

버핏은 코카콜라와 찰리 멍거(Charlie Munger)의 투자 철학 중 가장 큰 신조 중 하나를 설명하기 위해 코카콜라를 예로 듭니다.

오랫동안 생존할 것 같은 지루한 회사에 투자하고, 여러분이 성취 가능할 것이라고 생각할지 모르지만, 혁신적이거나 혁명적인 어떤 것에는 투자하지 마세요.

코카콜라 자판기, Coke vending machine, 코카콜라는 100년이 넘도록 어떤 의미 있는 방식으로도 변하지 않았습니다. 투자자인 동시에 소비자인 버핏이 좋아하는 이유입니다.

“저는 시민으로서 찰리와 저는 변화를 환영한다는 것을 강조하고 싶습니다. 새로운 아이디어, 새로운 제품, 혁신적인 프로세스 그리고 이와 같은 것들이 우리 생활수준을 끌어 올리는 원동력이 되고 있습니다.”라고 버핏은 1996년 편지에서 말합니다.

“하지만 투자자들로서, 발효 산업에 대한 접근 방식은 우주 탐험에 대한 우리의 접근과 매우 유사합니다. 우리는 그들의 노력에 박수를 보내지만, 그런 것에 투자하지 않는 것을 선호합니다.”

버핏은 계속해서 버크셔의 포트폴리오에 대해 논의하지만 그와 멍거가 근본적으로 산업들이 크게 변화하지 않을 기업들을 대상으로 검토합니다.

맥도날드, 웰스 파르고, 질레트, 아메리칸 익스프레스, 월트 디즈니 – 버핏의 포트폴리오는 일부 투자자들에게 안전하면서도 마구 섞여 있는 것처럼 보이지만, 장기적인 성공 철학에 뿌리를 두고 있습니다.

“우리는 향후 10년 또는 20년 내에 엄청난 경쟁력을 갖출 것이 확실하다고 판단되는 기업을 찾고 있습니다. 급변하는 산업 환경은 엄청난 성공을 거둘 수 있는 기회를 제공할 수 있지만, 우리가 추구하는 확실성은 없습니다.”

이것은 버핏의 철학만이 아닙니다. 그것은 코카콜라를 포함한 그가 가장 좋아하는 회사들의 철학입니다.

코카콜라가 처음 시작했을 때, 비교적 저렴한 제품인 시럽을 브랜드 제품으로 바꾸고 있었습니다. 100년이 넘는 세월 동안, 그 브랜드는 광범위한 인간의 감정과 열망을 담고 있습니다.

“상품 구매, 브랜드 판매는 오랫동안 비즈니스 성공의 공식이었습니다. 이러한 것들은 1886년이래 코카콜라에게 어마어마하고 지속적인 이윤을 창출해 왔습니다”라고 2011년 주주에게 보내는 편지에서 적고 있습니다.

코카콜라가 시럽을 사고 라이프스타일을 파는 제국을 건설한 것처럼, 버핏은 지루한 회사를 사들이고 그들의 영원한 배당금을 팔면서 버크셔 해서웨이를 제국으로 만들었습니다.

10. 자사주 매입은 종종 기업 현금의 가장 좋은 사용이다. Stock buybacks are often the best use of corporate cash

애플은 2012년 자사주 매입을 처음 시작한 이후 역대 최대 규모의 자사주를 매입하는 주식이 되었습니다.

2018년 상반기 애플의 자사주 매입액은 435억 달러로 사상 최고를 기록했습니다. 지난 2018년 5월, 애플 주식을 매입하는데 추가로 1,00-억 달러를 사용할 것이라고 발표했습니다.

어떤 사람들은 회사가 상상력이 부족하며, 단지 그 수십억 달러를 쓸 수 있는 더 생산적인 방법을 찾을 수 없었다고 주장했습니다.

단순한 원칙을 가지고, 허튼소리하지 않으며, 내재가치에 집중하는 비핏과 같은 사람이라면 자사주 매입에 엄청난 돈을 쏟아 붓는 것을 주저할 것이라고 새각할 수 있습니다. 그러나 버핏은 단순히 회사가 자사 주식의 일부를 다시 사기기 때문에 그의 회사 지분 5%가 6% 또는 7%로 늘어 날 수 있다는 생각에 기뻐했습니다.

버핏은 다른 많은 투자자들과 주식 시장의 중립적인 관찰자들 보다 더 큰 자사주 내입 주창자입니다. 그는 2004년 버크셔 해서웨이의 회의에서 “주식을 기업 가치 이하로 살 수 있을 때, 아마도 그것은 회사의 가장 좋은 현금 사용일 것”이라고 주장했습니다.

애플 신사옥 스티브 잡스 극장 전경, Apple’s Steve Jobs Theater , round black and white building during daytime, Image – carles-rabada 2018년 봄에 발표된 애플의 1,000억 달러 자사주 매입 계획은 역사상 가장 많은 주식 매수자로 만들었습니다.

자사주 매입에 고전적인 비판은 R&D와 제품 개선에 써야 할 돈을 자사주 매입을 통해 주식 가격을 올리기 위해 쓰고 있다는 것입니다. 이는 기업 가치의 본질적인 증가를 반영하지 않는 인위적인 개선이라는 비판입니다.

버핏은 단순히 자사주 매입 자금이나 수익을 부풀릴 수 있는 현금을 가지고 있다는 이유만으로 자사주를 매입하는 것을 반대하며, 또한 그 주가가 (내재적 가치보다) 낮을 때 주식 매입하는 것이 맞다고 믿습니다.

기업이 (기업의 내재가치 추정에 따라) 저가격이라고 판단해 자사주를 매입한다면 버핏이 좋아하는 방식으로 모든 주주의 소유지분을 높일 수 있습니다.

그는 2018년 서한에서 “찰리와 저는 보유 주식의 주식 가격이 낮다고 생각한다면 경영진이 수익의 일부를 버크셔의 소유 비율을 높이기 위해 사용한다면 우리는 기뻐할 것입니다.”라고 적고 있습니다.

그러나 기업이 내재가치 또는 그 이상 가격으로 자사주를 매입하는 경우, 회사는 기본적으로 초과 지급을 하게 됩니다. 주식매입이든 새로운 인수이든 간에 어떤 것에 대해서도 과대지급하는 경향이 있는 회사는 신중한 주주에게는 좋은 투자처가 아닙니다.

“1달러를 1달러 10센트에 사는 것은 주변에 있는 사람들에게 좋은 사업이 아닙니다,”라고 1999년 편지에서 이야기한 바 있습니다.

버핏이 보기에 가장 일반적인 주범은 일정 기간 동안 일정량의 주식을 매입할 것이라고 결정하는 임원들입니다.

버핏에게 있어서 이런 종류의 주식매입 계획을 발표하는 CEO와 소매 투자자는 “가격에 상관없이, 앞으로 몇 달 동안 버크셔 해서웨이의 주식을 사겠다”고 말하는 것과 같습니다. 이러한 투자 전략을 버핏은 믿을 수 없을 정도로 어리석다고 생각합니다.

버핏에게 자사주 매입은 항상 “싸면 사라”는 것이지, 결코 “단순히 사라”는 것은 아닙니다.

일반 주식 투자자에게는 주식 가격이 전부입니다. 싸게 사고 비싸게 팔죠. 이런 효과에 대한 월가의 속담도 있습니다: “이득을 챙기고 파산할 수는 없다.”

버핏은 이러한 접근법에 완전히 동의하지 않으며, 이 격언을 아마도 월스트리트의 모든 말들 중 가장 어리석은 것으로 평가합니다. 그리고 버크셔의 포트폴리오를 구성할 때 주식의 가격은 가장 중요성이 떨어지는 요소 중의 하나라고 굳게 믿고 있습니다.

버핏에게 회사의 운영과 그 근간이 되는 가치만이 중요합니다. 그것은 어떤 특정한 날 주식의 가격은 대부분 “Mr. Market”의 변덕에 의해 좌우되기 때문입니다.

“변함없이, Mr. Market이 매일 나타나서 주식을 사거나 팔때 가격을 지정해 줍니다…. 슬프게도, 이 불쌍한 친구는 치유할 수 없는 감정적인 문제를 가지고 있습니다.”라고 버핏은 1987년 편지에 썼습니다.

버핏은 투자자들이 Mr. Market과 그의 기복이 심한 감정 상태를 무시할 수 있을 때 성공할 수 있다고 생각합니다. 주식의 가격 대신 자신이 투자한 회사들이 수익성이 있는지, 투자자들에게 배당금을 돌려주는지, 높은 제품 품질을 유지하는 것 등을 살펴봅니다.

궁극적으로, 버핏은 시장이 그런 회사들을 따라잡고 보상을 해줄 것이라고 말합니다.

그는 벤자민 그레이엄(Benjamin Graham)의 말을 인용해 “단기적으로 시장은 투표 기계이다. 그러나 장기적으로는 (균형을 잡아가는)저울이다”고 지적합니다.

6. 남이 욕심을 부릴 때는 두려워하고, 남이 무서워할 때는 욕심을 부려라. Be fearful when others are greedy, and greedy when others are fearful

2007년 – 2008년 금융위기의 여파로 효율적인 시장 가설이나 자산의 가격은 시장의 합리적인 평가를 반영한다는 생각만큼 큰 타격을 받은 경제 도그마는 없었습니다.

지구상에서 가장 큰 몇몇 은행의 임원들이 그들이 거래하는 자산에 내재된 위험을 조직적으로 과소평가했다는 것이 명백해지자, 가격이 합리적으로 결정된다는 생각을 옹호하기가 점점 어려워졌습니다.

금융 위기의 여파로 소매업과 기관투자가들은 비지니스를 잘하고 있던 못하고 있든 기업들의 주식을 대거 처분했습니다. 하지만, 버핏은 뉴욕 타임즈 기명 논평란에 수십억 달러치의 가격이 하락한 주식을 매집한다는 “Buy American”라는 제목의 논평을 올리면서 개인 매수 열풍을 일으켰습니다.

버핏은 효율적인 시장과 이성적인 배우의 문제에 대해서는 온건한 입장을 가지고 있습니다. 2017년 그는 외환위기와 그 결과 그리고 그로 인한 수익을 돌아보며 이렇게 적고 있습니다.

“비록 시장은 대체적으로 이성적이지만, 가끔 미친짓을 하기도 합니다. 그런 다음에 오는 기회를 포착하는 것은 뛰어난 지능, 경제학 학위 또는 월 스트리트 전문성과는 상관이 없습니다.”

버핏은 시장이 일반적으로 효율적이라고 믿고 있습니다. 그것이 싼 주식을 찾아 다니는 bargain-hunting이나 주식 시장에 들어갈 타이밍을 재고 있는 것에 반대하는 이유입니다. 왜냐하면 가격을 정하는 사람들의 지혜를 능가하려는 것은 사실상 불가능하기 때문입니다.

버핏은 또한 이 모든 것을 날려버리는 자연재해, 충돌 그리고 감정이 모든 것을 대신하고 합리주의가 사라지는 그런 세계사적인 단계들이 있다고 믿고 있습니다. 그는 계속해서 이야기 합니다.

“그러면 투자자들에게 필요한 것은 군중들의 두려움이나 열망을 무시하고 몇 가지 간단한 기본에 집중할 수 있는 능력입니다. 기꺼이 이 기간동안 상상력이 부족하거나 심지어 어리석게 보이려는 의지도 필요합니다.”

불확실하거나 혼란스러운 시기에, 버핏은 현명한 투자자들은 기업의 근본적인 가치를 계속 주시하며, 그들의 경쟁 우위를 오랫동안 유지할 수 있는 회사를 찾고, 그리고 오너(Owner)의 생각을 가지고 투자해야 한다고 믿고 있습니다. 만약 투자자들이 그렇게 할 수 있다면, 그는 2004년에 썼듯이, 자연스럽게 “남이 욕심을 부릴 때는 두려워하고, 남이 무서워할 때는 욕심을 부린다.”는 다른 사람들과 반대의 길을 갈 수 있을 것입니다.

버핏의 추론은 간단합니다. 사람들이 두려워할 때, 가격은 내려가지만, 낮은 가격은 단기적으로 유지됩니다. 장기적으로 보면 훌륭한 제품을 만들고, 경영을 잘하며, 경쟁 우위를 갖는 회사는 어던 사업부분에서도 주가는 강세를 보일 것입니다.

2008년 금융위기 당시 폭락한 제너럴일렉트릭, 골드만삭스, 뱅크오브아메리카(Boom of America) 등과 같은 미국 기업에 투자함으로써 버핏은 2013년까지 10억 달러를 벌었다고 합니다.

7. 평상시 저축해 전쟁 중에 더 많이 살 수 있게 하라. Save your money in peacetime so you can buy more during war

1973년, 버핏은 가장 성공적인 투자 중 하나를 워싱턴 포스트에 했습니다.

그 당시, 포스트는 400만 달러에서 500만 달러 정도 가치를 지녔다고 널리 알려져 있었습니다. 하지만 시가 총액은 불과 100만 달러에 불과했습니다. 버핏에게 그것은 사라는 신호입니다. 단돈 10만 달러에 그는 1백 7십만주이상의 워싱턴 포스트 주식을 취득할 수 있었습니다.

여기서 근본적인 철학은 간단합니다. 돈의 가치가 낮으면 돈을 가지고 있고, 돈의 가치가 높으면 공격적으로 돈을 쓰세요.(hold onto your money when money is cheap, and spend aggressively when money is expensive.)

1973년, 미국은 여전히 1월에 시작된 주식 시장 폭락의 연장선에 있었습니다. 천천히 하락했던 주식 시장은 2년간이 지속된 약세장을 만들었습니다.

다우존스는 1973년 1020에 시작되었고 1974년 말에는 616까지 하락했습니다. 버핏의 주요 주식 중 하나인 코카콜라의 주가는 149.75달러에서 44.50달러로 폭락했습니다. 전반적으로 펀더멘털이 크게 변하지 않은 기업들은, 버핏의 추정에 따르면 매우 저평가된 것입니다.

1973년 경제 침체의 사진들

버핏의 인수 이후에도 워싱턴 포스트의 주가는 고전을 면치 못했습니다. 1974년 말 이후, 워싱턴포스트는 그 가치가 1천 6십만 달러에서 8백만 달러로 하락하면서 공식적으로 버크셔 해서웨이의 실패작으로 받아드려 졌습니다. 그러나 버핏(Buffett)은 워싱턴포스트의 운명이 바뀔 것이라는 확신을 가지고 있었습니다. 워싱턴포스트 주가가 훨씬 더 많이 하락했음에도 불구하고 그는 그 회사를 훌륭한 가격에 샀다는 것을 잘 알고 있었습니다.

2013년, 아마존 CEO 제픔 베조스(Jeff Bezos)가 워싱턴포스트를 인수할 때 버핏이 가진 주식 1백 7십만주 가치는 10억 달러 가치로 버핏에게 무려 9,000% 수익율을 안겨 주었습니다.

“매 10년 정도마다, 위기가 시장을 가득 채울 것이지만 그것은 잠시 후 금빛 비를 내리게 될 것입니다.”라고 버핏은 2016년 연례 주주 편지에서 적고 있습니다. “그런 종류의 폭우가 내릴 때, 반드시 찻숟가락이 아닌, 세면대를 들고 야외로 달려가야 합니다.”

3. 투기로서가 아닌 오너로서 주식 구입하라. Buy stock as an owner, not a speculator

많은 투자가들은 주식을 살 때, 주식 가격에 집중하게 되어 주가가 오르는지 하락하는지 끊임없이 체크합니다.

버핏의 관점에서, 주식을 살 때는 사업을 살 대와 마찬가지로 엄격한 분석 후 행동해야 합니다. “만약 여러분이 10년 동안 주식을 소유할 의사가 없다면, 그 주식을 10분 동안이라도 소유할 생각은 하지 마세요,”라고 1996년 편지에서 이야기 합니다.

버핏은 주가나 최근 주식의 움직임에 너무 휘말리는 대신 훌륭한 제품을 만들고, 강력한 경쟁력을 가지고 있고, 장기적으로 일관된 수익을 제공할 수 있는 회사를 사들이는 것을 고민하라고 충고합니다.

간단히 말해서, 여러분 자신을 소유하고 싶은 사업체의 주식을 사세요.

버핏은 1987년 서한에서 다음과 같이 이야기 합니다.

“찰리와 나는 버크셔 보험회사에서 보통주를 살 때마다… 우리는 마치 우리가 개인 사업체을 사들이는 것처럼 거래를 접근합니다. 우리는 사업의 경제 전망과 그것을 운영하는 책임자들, 그리고 우리가 지불해야 하는 가격을 면밀히 살펴봅니다. 판매 시기나 가격은 염두에 두고 있지 않았습니다.”

자동차 보험사인 GEICO에 대한 그의 투자(이후 인수)를 살펴 보십시오. 이 인수는 지금까지 워렌 버핏의 최고의 투자로 알려졌습니다.

버핏에게, GEICO는 투자자로서 그가 추구하던 모든 것을 보여주고 있습니다. 정말 좋은 브랜드였어요. 그가 믿었던 강력한 경영진이 있었습니다. 그리고 1951년 그가 회사의 본사를 처음 방문했을 때, 그는 “회사가 업계의 거인들보다 엄청난 비용상의 이점을 가지고 있음”을 알아 차렸습니다. 이 모든 요소들의 조합은 “그의 심장을 불타오르게 했다”는 것입니다.

1951년, 버핏은 그의 순자산의 반 이상을 GEICO에 투자하기로 결정했습니다. 증권 시장이 호황이던 70년대 중반, GEICO가 고전하던 시기에 버핏은 오히려 보유 주식을 엄청나게 늘렸습니다. 1995년 그 회사의 주식 절반을 소유했고, 그 해 말에 그는 나머지를 사기로 했습니다.

Geico 본사, Image – Wikipedia

“그 회사 보유 지분 절반에 대해 23억 달러를 지불하기로 합의했습니다. 그것은 엄청난 가격이었습니다. 하지만 1951년에 느꼈던 것과 정확히 같은 이유로 성장하는 기업에 대한 완전한 소유권을 가지기로 했습니다.”라고 버핏은 1995년 그의 편지에서 언급했습니다.

아마도 다른 어떤 투자도 이 50년 동안 GEICO에 투자했던 버핏의 이상을 더 잘 표현하지는 못할 것입니다.

버핏은 언젠가는 가치를 가질 수 있다는 추측에 따라 기업에 투자하는 사람들도 이익을 얻을 수 있다는 점을 인정합니다. 그는 단지 그런 종류의 투자에 관심이 없습니다. 그는 (성공 가능성이 시장에서 저평가되어 있더라도) 이미 성공하고 장기적으로 성공할 가능성이 큰 기업에 투자하는 것을 선호합니다.

이러한 확신은 전체 시장이 침체될 때 그가 투자하는 회사의 더 큰 부분을 살 수 있는 능력을 줍니다.

투기꾼 마인드를 가졌다면, 버핏은 70년대 중반에 어려움을 겪고 있었던 GEICO 주식을 처분했을지도 모릅니다. 주가는 하락하고 있고 이미 충분한 수익을 얻은 상태이기 때문에, 그는 선제적으로 처분할 수도 있었습니다.

그렇지만 버핏은 그의 전략적 지론대로 침체된 회사의 더욱 더 큰 몫을 축적할 기회로 삼았습니다.

2013년, 버핏은 GEICO가 버크셔 해서웨이에 연간 730억 달러 이익을 냈다고 밝혔습니다. 이는 이는 버핏이 이 회사의 절반을 사는데 들인 23억 달러를 웃도는 엄청난 1년 수익율입니다.

4. 무형자산 가치를 무시하지 마라. Don’t ignore the value of intangible assets

기업은 공장, 자본 그리고 재고와 같은 유형 자산 뿐만이 아니라 평판이나 브랜드와 같은 무형자산을 가지고 있습니다. 워런 버핏에게 있어서 이러한 무형 자산들이 가치 중심적인 투자에 있어서 가장 중요합니다.

하지만 그는 항상 무형 자산의 가치를 믿은 것은 아니었습니다.

투자 경력 초기에 그는 유형자산만을 중요시 했다는 사실을 인정합니다.

“저는 유형자산을 선호하고 회사 가치가 주로 경제적 흐름에 좌우되는 업체들은 피하도록 배웠어요,”라고 그는 1983년 연간 레터에서 적고 있습니다. “이러한 편견으로 인해 비록 상대적으로 비용이 크지는 않았지만 많은 중요한 비즈니스 실수를 범하게 되었습니다. “

하지만 1983년이 되자 버핏의 태도는 바뀌었습니다. 그 당시 그가 가장 좋아하는 사업 중 하나인 ‘시즈 캔디 스토어(See’s Candy Stores)’가 성공했기 때문입니다.

70년대 초반 ‘시즈 캔디(See’s Candy)’는 8백만 달러의 순유형 자산(모든 매출채권 포함)을 가지고 연간 2백만 달러 순이익을 올리고 있었습니다.

‘시즈 캔디(See’s Candy)’는 당초 기대를 크게 웃도는 성적을 냈는데요. 버핏은 그것은 그 회사가 “제품과 직원 모두 수많은 즐거운 경험을 바탕으로 소비자들에게 널리 호평 받는” 주관적인 경쟁 우위를 누렸기 때문이라고 해석했습니다.

버크셔 해서웨이는 시즈社를 매입했고 1982년에 이르자 순유형 자산 2천만 달러로 늘었고, 1천 3백만달러 순이익을 올리는 기업으로 성장했습니다.

버크셔 해서웨이나 다른 사람들 모두 어떤 회사를 살 때 회사의 무형 자산에 대해 프리미엄을 지불합니다. 그 프리미엄은 회사의 “경제적 영업권”입니다.

버크셔가 시즈 캔디(See’s Candy)를 처음 인수했을 때, 그들은 시즈 캔디(See’s Candy)가 순유형 자산의 25% 이익을 낼 수 있다는 사실 – 이는 캔디 업계에서는 엄청난 수익율입니다. – 에 기초해 자산의 몇배수를 지불했습니다. 그러나 몇 년 후 시즈 캔디(See’s Candy)는 무려 65%의 이익을 벌었습니다.

버크셔는 다른 캐디 화사에 비교해 시즈 캔디(See’s Candy)의 무형의 점을 설명하기 위해 인수 시 약간의 프리미엄을 지불 했습니다.

그렇지만 몇년이 지나자 그 잇점이 증가했고 시즈 캔디(See’s Candy)는 훨신 더 강력하고 수익성 있는 사업이 되었습니다. 이것이 바로 버핏이 인식하기 시작한 (무형의) 이점이었습니다.

인플레이션이 진행되는 동안, 많은 유형의 자본을 가진 사업체들이 최고의 베팅이라는 통념이 있었습니다. 공장들과 기계들이이 있으면 구매력 감소와 비용 상승의 영행향을 좀 더 잘 헤쳐 나갈 수 있다는 생각이 널리 퍼졌습니다.

그러나 버핏은 “자산이 많은 사업체들은 일반적으로 수익률이 더 낮다는 것을 발견했습니다. 그것은 종종 기존 기업들의 늘어나는 자금 조달 욕구를 충족하기에 충분한 자본을 제공하지 못합니다.”

시즈 캔디(See’s Candy)의 성공으로 버핏은 상대적으로 유형자산이 적고 “지속적으로 가치를 늘려가는 자산과 결합되는 무형자산”을 가진 회사들이 기존 자본에 대한 수익률이 높기 때문에 결국 인플레이션 환경에서 가장 좋다는 것을 깨달았습니다.

인플레이션이 지속되는 동안 영업권은 계속해서 (수익)을 줄 수 있는 선물이라고 그는 결론을 내렸습니다.

1. 경영진은 자신이 노력한 만큼만 보상 받아야 한다. Executives should only eat what they kill

1991년에 버크셔 해서웨이는 북미의 선도적인 작업용 신발 제조업체인 브라운 슈(H. H. Brown Shoe) 회사를 인수했습니다. 버핏은 그해 자신의 주주 서한에서 그 이유에 대해 몇 가지 이야기를 했습니다.

버핏은 신발 사업이 힘든 분야라는 것을 알고 있었지만, 그는 브라운 슈(H. H. Brown Shoe)가 이윤을 낸다는 것을 좋아했습니다. 그는 그 회사의 CEO인 프랭크 루니(Frank Rooney)가 계속 남아 있을 것이라고 좋아했습니다. 그리고 그는 “마음을 따뜻하게 해 준다”는 그 회사의 “가장 특이한” 임원 보수 계획을 좋아했습니다.

브라운 슈(H. H. Brown Shoe)에서 경영진들은 스톡옵션이나 보너스 지급을 받는 대신, 모든 경영진은 연간 7,800달러(현재 가치로 약 14,500달러 상당)를 받았고, 게다가 “고용 자본에 대한 비용을 반영한 후 회사 손익의 일정 비율을 받았습니다.

다시 말해서, 각 경영진은 그 이윤을 창출하기 위해 사용한 금액보다 적은 금액의 회사 이윤을 받게 될 것이다. 즉, 그 모든 자본은 비용 투하없이는 만들어질 수 없다는 것을 상기시켜주는 것입니다.

이러한 유형의 보상 계획의 결과는 브라운 슈(H. H. Brown Shoe)의 각 경영진이 “소유자의 입장이 되어” 프로젝트의 자본비용이 잠재적인 결과를 얻을 만한 가치가 있는지를 돌아보게 만들었습니다. 그리고 그들이 진정 확신한다면, 그들이 걸수 있는 가장 큰 인센티브를 얻을 수 있도록 커다란 동기 부여하는 것입니다.

이는 ‘경영진은 자신이 노력한 만큼만 보상 받아야 한다.’는 버핏의보상 철학과 완벽하게 맞아 떨어집니다.

이런 철학은 코카콜라에게게도 적용되었습니다. 버핏의 폴트폴리오 중 최대 포지션을 차지하고 있는 코카콜라 지분을 6.2%나 소유하고 있죠. 이를 무기로 버핏은 코카콜라 경영진에 로비를 벌여 코카콜라 경영진의 ‘과도한 보상 플랜’을 줄이는데 성공하기도 했습니다.

버핏은 경영진 보너스 지급은 사람들로 하여금 위 아래로 나아가도록 동기를 부여할 수도 있지만, 이는 경영진이 책임을 지는 조직에서 개인적인 성공과 밀접하게 연관되었을 때만 효과가 있다고 보고 있습니다

버핏이 보기에, 경영진 보상 계획이란 이전 경영자가 닦아 놓은 조건의 결과에 불과한 회사 수익 증가나 주가 상승에 지나지 않는 것을 매니저들에게 보상하는 것에 지나나지 않는 경우가 너무 많다는 것입니다.

“버크셔에서… 우리는 주요 관리자들이 그들 전문 분야 목표 달성을 보상을 해주는 인센티브 보상 시스템을 사용합니다.”라고 버핏은 1985년 편지에 적었습니다.

“우리는 버크셔 주가가 상승하거나 하락하는 것에 상관없이 좋은 단위 실적은 보상을 받아야 한다고 믿습니다. 마찬가지로 주가가 폭등하더라도 평범한 실적은 특별한 보상을 받아서는 안 된다고 생각합니다.”

버크셔 해서웨이에서, 버핏은 비록 사업부 전체가 부진해도 개별 매니저들에는 보상이 돌아가는 역효과가 있다고 하더라도, 매니저들의 개인적인 실적에 대해 보상해 주는 개인화된 보상 시스템 시행을 강행햇습니다.

2. 경영진에게 스탁옵션을 보상으로 주지 말라. Don’t give your executives stock options as compensation

2000년, 닷컴 거품이 터졌습니다. 전 세계적으로, 수많은 기업들이 문을 닫았고, 투자자들은 그들의 보유지분을 수천에서 심지어 수백만주를 잃었습니다.

동시에, 실패했거나 막대한 손실을 입은 기업(그 기업의 주주들도 엄청난 피해를 입었던)의 경영진들은 기록적인 수준의 보상을 받았습니다.

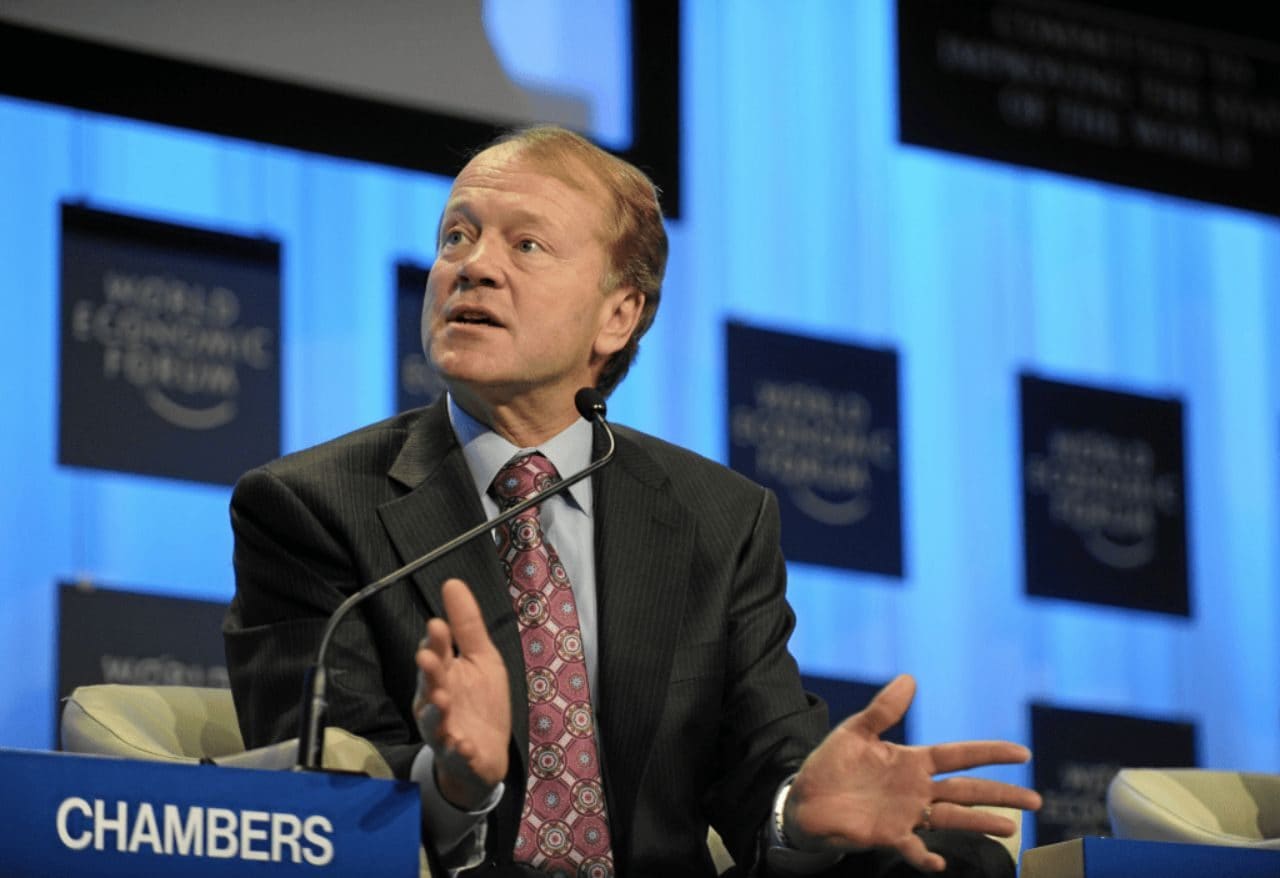

2001년 봄, 시스코의 주주들은 28.6%의 손실을 입었지만, CEO인 존 체임버스(John Chambers)는 스탁 옵션으로 157만 달러를 집으로 가져갔습니다.

주주들이 54.1%의 손실을 본 AOL에서 CEO Steve Case는 164만 달러의 보상금을 챙겼습니다. 씨티그룹(Citigroup), 타이코(Tyco), CMGI 등과 같은 기업에서는 CEO들이 수억 달러를 벌었고 주주들은 큰 손실을 보았습니다.

시스코 CEO인 존 체임버스(John Chambers), the CEO of Cisco, at Davos in 2010. Source – World Economic Forum 웨렌 버핏은 2001년 주주 서신에서 이러한 경영자들을 혹독하게 비판했습니다.

“버크셔 해서웨이 부회장인 찰리 멍거와 나는 이런 상황에 대해 혐오감을 갖고 있습니다. 지난 몇 년 동안 주주들이 수십억 달러의 손실을 입은 반면 이러한 재앙을 낳은 CEO들과 다른 고위 경영진들은 엄청난 재산을 챙겨 떠나갔습니다.”

버핏은 CEO들이 스탁 옵션을 경영진 보상으로 주는 제도에 대해서 열여러가지 문제를 제기했습니다.

첫째, 주주 가치 희석 문제가 있습니다. 새로운 스탁 옵션 부여는 기업 주식 수를 증가시켜 주주 풀을 높이고 주주들의 현재 보유 가치를 감소시킵니다. 이는 버핏이 회사 지분을 이전보다 적게 갖는다는 것을 의미합니다. 이는 매니저들은 그의 회사 몫의 가치를 높이기 위해서 노력해야 한다는 버핏의 믿음과 배치됩니다.

두번째로 기업의 가치를 더 잘 이해하는 경영자들이 자신의 스탁 옵션을 부당한 재산으로 만들려고 시도할 때 기업 부실이 발생할 수 있습니다.

버핏은 “이들 중 많은 CEO들은 자신들의 행동을 숨기고 자기가 가진 주식을 투매하면서 투자자들에게 주식을 사라고 촉구하기도 합니다. 부끄럽게도 이들 비지니스 리더들은 주주를 동업자가 아닌 핫바지로 봅니다.”라고 한탄합니다.

마지막으로, 스탁 옵션은 종종 기업들이 직원들에게 그 보상에 대한 적절한 회계처리 없이 엄청난 양의 보상을 하도록 허용합니다. 직원들에게 무제한적으로 주식을 제공하는데 수억달러를 사용하는 기업은 주주에게 그 비용을 보고하지 않고도 기만할 수 있습니다.

2018년 편지에서 버핏은 이렇게 적었습니다.

“경영진은 종종 스탁 옵션 보상이 비용으로 간주되어서는 안된다고 주장하기도 합니다. 그러면 이는 무엇일까요? 주주들로부터 받은 선물일까요?”

버핏의 회사인 버크셔 해서웨이(Berkshire Hathaway)의 경우, 버핏이 1956년에 정한 기본 원칙을 고수하고 있습니다.

그가 2001년에 썼던 것처럼, 그와 버크셔 해서웨이(Berkshire Hathaway) 부회장 찰리 멍거(Charlie Munger)는 “우리의 성과가 주주들의 성과보다 우월하게 만드는 현금 보상(cash compensation), 스탁 옵션 또는 주식 공여(restricted stock) 등을 받지 않겠습니다.”

“또, 나는 버크셔에서 내 순자산의 99% 이상을 유지할 것이다. 아내와 나는 주식을 판 적도 없고 그럴 생각도 없다.” 고 약속했습니다.

워렌 버핏의 연례 주주 서신에서 배우는 24가지 교훈은 아래와 같습니다. 24가지나 되다보니 리스트만 열거하는데도 한참이네요.

경영진은 자신이 노력한 만큼만 보상 받아야 한다. Executives should only eat what they kill

경영진에게 스탁옵션을 보상으로 주지 말라.Don’t give your executives stock options as compensation

투기로서가 아닌 오너(Owner)로서 주식 구입하라. Buy stock as an owner, not a speculator

무형자산 가치를 무시하지 마라. Don’t ignore the value of intangible assets

주가의 단기 변동 무시하라. Ignore short-term movements in stock prices

남이 욕심을 부릴 때는 두려워하고, 남이 무서워할 때는 욕심을 부려라. Be fearful when others are greedy, and greedy when others are fearful

평상시 저축해 전쟁 중에 더 많이 살 수 있게 하라. Save your money in peacetime so you can buy more during war

너무 복잡해 완전히 이해할 수 없는 사업에 투자하지 말라. Don’t invest in businesses that are too complex to fully understand

필수 제품을 만드는 섹시하지 않은 기업에 투자하라. Invest in unsexy companies that build products people need

자사주 매입은 종종 기업 현금의 가장 좋은 사용이다. Stock buybacks are often the best use of corporate cash

헐값이라고 투자하는 것은 절대 안된다. Never invest because you think a company is a bargain

단지 성장 잠재력을 보고 투자하지 말라. Don’t invest only because you expect a company to grow

기업 인수 시 주식 활용은 안된다. Never use your own stock to make acquisitions

미국은 쇠퇴하지 않는다. 점점 더 효율적이 되어간다. America is not in decline — it’s becoming more and more efficient.

게으름의 미덕을 받아들여라. Embrace the virtue of sloth.

시간은 경이로운 사업의 친구이자 평범한 사업의 적이다. Time is the friend of the wonderful business, the enemy of the mediocre.

복잡한 금융상품은 위험 부채이다. Complex financial instruments are dangerous liabilities

투자 은행 인센티브는 대개 여러분의 인센티브가 아니다. Investment banker incentives are usually not your incentives

리더는 직원들이 원하는 방식으로 살아야 한다. Leaders should live the way they want their employees to live

감독할 필요가 없는 사람을 고용해라. Hire people who have no need to work

성과 보상 위원회는 CEO의 급여를 통제 불능으로 만들었다. Compensation committees have sent CEO pay out of control

주식을 사기 위해 절대 돈을 빌리지 말라. Never use borrowed money to buy stocks

싸면 돈을 빌려라. Borrow money when it’s cheap

빚을 늘리는 것은 러시안 룰렛처럼 위험하다. Raising debt is like playing Russian roulette

매년, 워렌 버핏은 버크셔 해서웨이(Berkshire Hathaway) 주주들에게 공개 편지를 씁니다. 지난 40년 동안, 이 편지들은 투자 업계에 종사자들에게는 매년 읽어봐야하는 필독서가 되었고, 웨렌 버핏과 그의 팀의 투자 전략에서 주식 소유, 회사 문화 등에 이르기까지 모든 것에 대한 통찰력을 제공합니다.

26세의 나이에 네브라스카 주식 중개인이자 학교 교사였던 워렌 버핏은 그의 “퇴직금” 174,000 달러를 가지고 자신의 투자 사업을 시작하기로 결심했습니다.

20년 후, 그는 억만장자가 되었습니다.

오늘날, “오마하의 신탁(Oracle of Omaha’s)” 순자산은 거의 830억 달러에 이르며, 그는 아마존 CEO 제프 베조스(그도 주주에게 보내는 연례 서신으로 유명합니다.)와 빌 게이츠에 이어 세계에서 세 번째로 부유한 사람이 되었습니다.

버핏의 회사인 버크셔 해서웨이는 코카콜라나 웰스파고 같은 거대 회사에 10% 가까운 지분을 소유하고 있습니다. 또 게이코(Geico, 1996년 인수), 데어리 퀸(Dairy Queen, 1997년 인수), Fruit of the Loom (2001년 인수) 등 200여 개 자회사를 보유한 50여개 회사를 보유하고 있습니다.

하지만 버크셔의 인수 회사들을 중 상당수는 유명한 회사들이 아닙니다. 이 회사의 포트폴리오는 버핏이 1972년에 25만 달러에 사들여 지난 수십년 동안 16.5억 달러이상 수익을 낸 시즈 캔디(See’s Candy)를 비롯해 밖으로 들어나지 않았지만 알짜 이익을 내는 매우 성공적인 회사들로 가득차 있습니다.

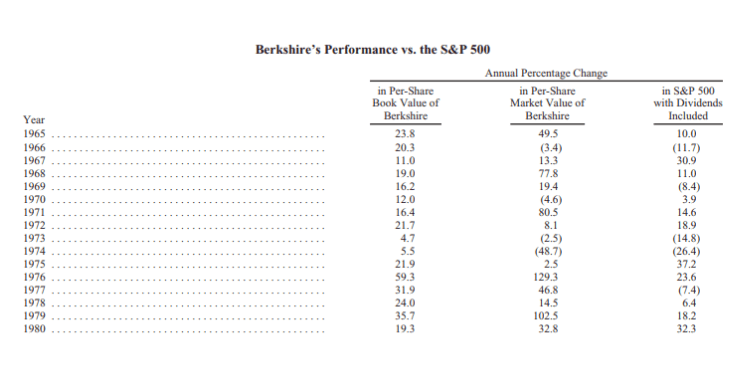

그의 회사에 투자한 투자자들 또한 보상을 받았습니다. 1965년 이후 버크셔의 A급 주식들의 가격은 240만 %이상 올랐습니다. 연간 평균 20%를 넘는 수익으로, 같은 기간 S&P 500이 누린 9.7%(배당 포함)보다 훨씬 더 높습니다.

버핏이 매년 편지 첫머리에 버크셔의 주당 실적에 대한 최신 성적을 주가지수와 함께 발표하는 것도 놀랄 일이 아닙니다.

몇 가지 엄청난 승리를 넘어, 버핏 자신은 어떤 면에서는 또 다른 조용한 성공 사례입니다. 그는 재정적 책임의 중요성을 설파하고, 1938년 오마하에 31,000달러에 구입한 집에서 여전히 살고 있습니다. 그는 맥도날드를 먹고 매일 코카콜라를 적어도 12온수(약 340리터)를 마십니다.

네브라스카에 있는 웨런 버핏의 저택, Buffett’s home in Omaha, Nebraska, Image – Smallbones

이 실제적인 성과는 버핏의 편지에서도 나옵니다. 버크셔의 현재 자산에 대한 설명 중간 중간에, 그는 농담을 하고, 일화를 공유하고, 그의 핵심을 밝히는데 도움을 주기 위해 미묘한 경구(警句)들을 인용합니다.

그는 실수를 했다고 스스로를 조롱하고 버크셔 소유 기업들의 CEO들을 칭찬합니다. 그는 복잡한 재무 분석이 아닌 특정 기업의 가치에 대한 상식에 기초한 평가에 기반한 투자 철학을 제안합니다.

그 결과 투자 관련한 광범위한 인용구들이 탄생했습니다.

•”가격은 당신이 지불하는 것이고, 가치는 당신이 얻는 것이다.” (2008) • “대체로 투자자의 경우 많이 움직일수록 수익이 감소한다.”(2005년) •”남이 욕심을 부릴 때를 두려워하고, 남이 두려워할 때 욕심을 내라”(2004) •”(바닷물이 빠지는) 조수 때만 누가 벌거벗고 헤엄치는 사람인지 알 수 있습니다.”(2001)

아래에서, 지난 40년간 버크셔 해서웨이의 주주 서한에서 얻은 가장 중요한 교훈 24가지를 정리해 보겠습니다.

이것은 역사상 가장 위대한 투자자로 널리 알려진 남자(웨렌 버핏)의 신념과 조언의 개략을 알려줍니다.

이 주제는 아래와 같은 순서로 소개되고 있습니다. 내용이 굉장히 길기 때문에 주제당 하나씩 별도의 포스팅을 정리했으니 주제에 따라 읽어 보시기 바랍니다.

자동차 시장에서 2018년은 여러가기로 반추해볼 만한 일들이 많은 한해 인것 같습니다. 그중에서 전기자동차를 빼놓고 이야기 할 수 없죠.

전기자동차의 미래는 정말 활짝 열려 있습니다. 이리 전기자동차를 준비한 기업이나 브랜드라면 현재 경쟁력을제대로 유지한다는 전제하에 굉장한 이익을 얻을 수 있을 것입니다.

맥킨지(Mckinsey)의 ‘전세계 에너지 산업 전망 2019’ 보고서에 의하면, 2020년에 전기차의 총소유비용이 내연기관 차보다 싸지는 티핑포인트가 ㄷ횔 것이며, 2030년에는 전기차 배터리 팩 가격이 2/3으로 하락하면서 빠르게 전기자동차가 내연자동차를 대체할 것으로 보고 있습니다.

그 결과 맥킨지(Mckinsey)는 2035년 전기차 판매량은 1억대로 급증할 것으로 전망했죠.

당장 2035년 1억대의 전기자동차가 결코 허황된게 아니라는 것이 최근 전기자동차 성자을 보면 알 수 있습니다.

여기서는 2018년 전기 자동차가 얼마나 빠르게 성장하고 있는지(하이브리드가 아닌 전기자동차만 말입니다.), 어더한 모델이 가장 많이 팔렸는지 살펴봤습니다.

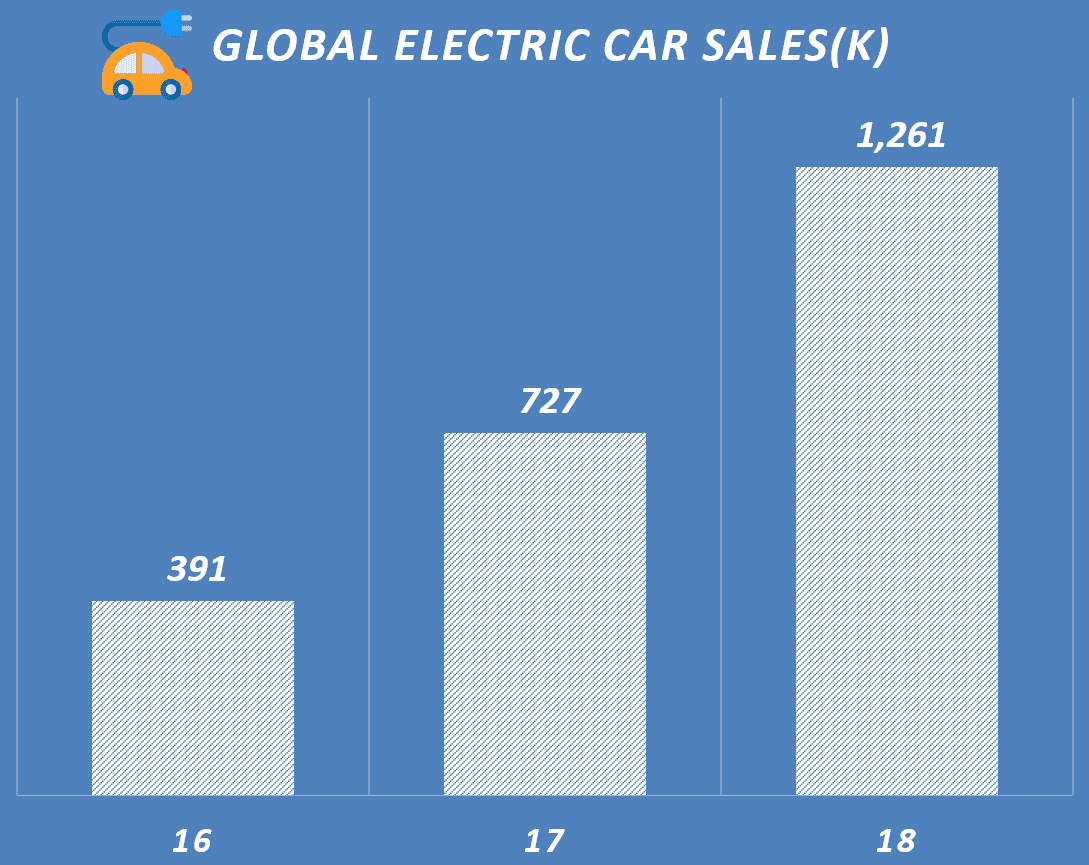

’18년 전기차, 126만대로 73% 성장

하이브리드를 제외하고 순수 전기차는 2018년엔 126만대가 판매되어 전년 72만 7천대 판매에 비해서 73% 증가했습니다.

2017년 성장율 86%에 비해서 조금 낮아지기는 했지만 여전히 아주 높은 성장율을 보였고 더우기 글로벌로 100만대를 넘었다는 점을 눈여겨 보아야 할 것입니다.

연도별 전기자동차 판매량 추이, Yearly EV Sales Unit, Data Source – JATO Dynamics, manufacturers, ev-sales.blogspot

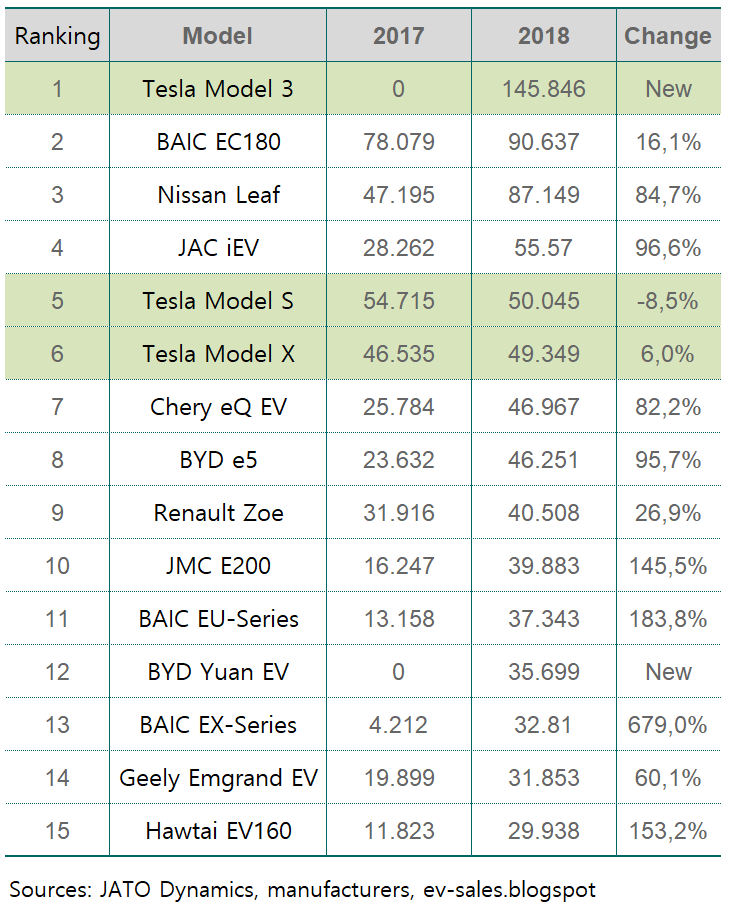

어떤 전기차가 많이 팔렸을까?

그러면 2018년에는 어떤 전기차가 많이 팔렸을까요?

최근 몇년간 엄청난 화제를 몰고 다녔던 테슬라의 모델3가 가장 많이 팔린 전기자동차 모델로 나타났습니다.

JATO Dynamics에 따르면 테슬라 모델 3는 145,846대를 판매해 유일하게 10만대를 넘긴 전기자동차 모델로 나타났습니다.

테슬라 모델3만큼은 아니지만 중국 베이징 자동차( Beijing Automotive)에서 출시한 BAIC EC180가 9만대를 넘으며 세계에서 두번째로 많이 팔린 전기자동차로 등장했습니다.

나머지 모델은 아래 표를 표시죠.

2018년 전기자동차 판매 순위 – 모델별, EV Sales Ranking, Data Source – JATO Dynamics, manufacturers, ev-sales.blogspot, Graph by Happist

")

![[차트로 읽는 트렌드] ’18년 전기자동차 판매 Top 15](https://happist.com/wp-content/uploads/2019/03/숲길을-달리는-테슬라-모델-S-Tesla-Model-S-Image-jp-valery-Featured-768x512.jpg "[차트로 읽는 트렌드] ’18년 전기자동차 판매 Top 15")