요 며칠 삼성 TV 점유율이 17년째 1위를 차지했다는 기사가 있어 TV 점유율 추이를 살펴보고 tv 업체 중 1위 업체인 삼성 전략에 대한 간략한 리뷰를 해보려 합니다.

TV와 같은 가존제품은 성장 제품이 아니다 보니 시장의 관심에서 벗어나 있고, 아울러 저의 관심에서도 벗어나 있습니다. TV관련 업체는 주식 시장에서 관심을 받지 못하지요. ㅎㅎ

TV 시장은 삼성, LG를 필두로 오랬동안 과점 체제가 형성되어 있었기에 경쟁 구도에 큰 변화가 없는 것도 그 이유이긴도 합니다.

물론 디스플레이 부분에서는 중국업체가 빠르게 성장하면서 시장을 장악하고는 있지만 TV 시장은 아직은 중국 업체 점유율이 그리 높지는 않습니다.

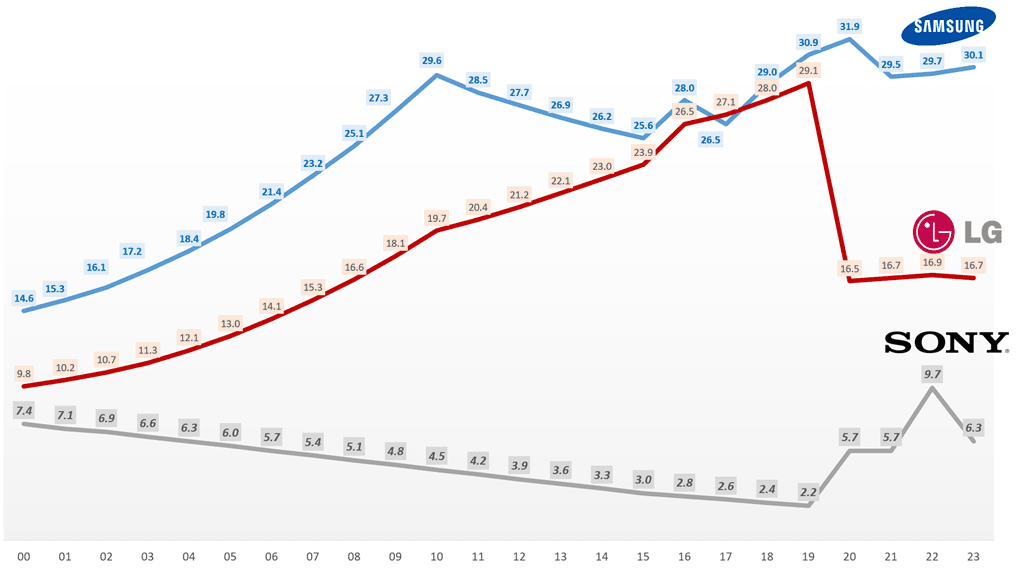

연도별 TV 점유율 추이

2020년 LG TV 점유율이 급락한 이유

2020년 LG TV 점유율이 급감한 이유는 여러 가지가 있습니다.

가장 큰 요인은 코로나19로 인한 TV 수요의 감소와 공급망의 불안정성입니다. 옴디아에 따르면, 전 세계 TV 시장은 지난해 2억 1354만대에서 올해 2억 879만대로 역성장할 것으로 전망됩니다. 또한, 러시아의 우크라이나 침공과 물가 상승의 여파로 소비 심리가 꺾인 것도 영향을 미쳤습니다.

LG전자는 올레드 TV를 주력으로 판매하고 있습니다. 올레드 TV는 고화질과 고가격이 특징입니다. 하지만, 코로나19로 인해 소비자들의 구매력이 줄어들고, 저가형 TV에 대한 수요가 증가했습니다.

이에 따라, LG전자의 TV 매출액과 점유율이 감소했습니다. 지난해 2분기에는 189억원의 영업손실을 기록하면서 적자로 전환되기도 했습니다.

| 연도 | 삼성전자 | LG전자 | TCL | 하이센스 | 소니 | 기타 |

| 2000 | 14.60% | 9.80% | 1.20% | 0.80% | 7.40% | 66.20% |

| 2001 | 15.30% | 10.20% | 1.50% | 1.10% | 7.10% | 64.80% |

| 2002 | 16.10% | 10.70% | 1.80% | 1.40% | 6.90% | 63.10% |

| 2003 | 17.20% | 11.30% | 2.10% | 1.70% | 6.60% | 61.10% |

| 2004 | 18.40% | 12.10% | 2.50% | 2.10% | 6.30% | 58.60% |

| 2005 | 19.80% | 13.00% | 3.00% | 2.50% | 6.00% | 55.70% |

| 2006 | 21.40% | 14.10% | 3.60% | 3.00% | 5.70% | 52.20% |

| 2007 | 23.20% | 15.30% | 4.20% | 3.60% | 5.40% | 48.30% |

| 2008 | 25.10% | 16.60% | 4.90% | 4.20% | 5.10% | 44.10% |

| 2009 | 27.30% | 18.10% | 5.70% | 4.90% | 4.80% | 39.20% |

| 2010 | 29.60% | 19.70% | 6.60% | 5.70% | 4.50% | 33.90% |

| 2011 | 28.50% | 20.40% | 7.60% | 6.60% | 4.20% | 32.70% |

| 2012 | 27.70% | 21.20% | 8.70% | 7.50% | 3.90% | 31.00% |

| 2013 | 26.90% | 22.10% | 9.90% | 8.50% | 3.60% | 29.00% |

| 2014 | 26.20% | 23.00% | 11.20% | 9.60% | 3.30% | 26.70% |

| 2015 | 25.60% | 23.90% | 12.60% | 10.80% | 3.00% | 24.10% |

| 2016 | 28.00% | 26.50% | 13.10% | 11.20% | 2.80% | 18.40% |

| 2017 | 26.50% | 27.10% | 13.70% | 11.70% | 2.60% | 18.40% |

| 2018 | 29.00% | 28.00% | 14.40% | 12.30% | 2.40% | 13.90% |

| 2019 | 30.90% | 29.10% | 15.20% | 13.00% | 2.20% | 9.60% |

| 2020 | 31.90% | 16.50% | 10.20% | 9.50% | 5.70% | 26.20% |

| 2021 | 29.50% | 16.20% | 10.20% | 9.50% | 5.70% | 28.90% |

삼성 TV 점유율 보도는 삼성전자가 옴디아 조사 자료를 기반으로 만든 보도자료를 언론에서 보도하면서 기사화되었는데요.

TV 점유율 분석은 옴니아외에도 IHS markit이라는 조사업체도 관련 시장조사 데이타를 발표하죠..

이전에는 삼성전자도 IHS markit 점유율 자료를 활용해 마케팅해왔지만, 2015년 IHS markit이 2500$이상 프리미엄 시장에서는 소니와 LG가 삼성을 압도하고 있다고 밝히면서 삼성전자와 IHS markit이 결별하게 됩니다.

삼성전자는 이에 대한 반발로 IHS markit대신 옴니아라는 조사업체 자료를 주로 활용하기 시작했습니다.

이에 대해서는 아래 글을 참조하면 좋을 것 같습니다.

삼성이 프리미엄 TV 시장에서 소니와 LG에게 뒤쳐진 이유

IHS markit도 TV 시장에서 삼성전자 점유율 우위를 부정하지는 않습니다.

아무튼 그 이후부터는 IHS markit 데이타 대신 옴니아 데이타를 기준으로 TV 점유율 자료가 발표되기 시작했습니다.

삼성은 어떻게 소니를 이겼는가?

TV 점유율 이력을 살펴보다보면 소니와 삼성의 싸움을 살펴봐야 하는데요.

이에 대한 설명은 조선비즈에서 자세히 분석해 놓았는데 이 기사가 도움이 될 것입니다.

이를 요약하면 아래와 같습니다.

가전의 소니는 오래전부터 TV 시장에서 프리미엄 이미지를 얻으며 TV 시장을 장악해 오고 있었습니다.

이러한 경쟁구도를 뒤짚은 것은 2005년부터였습니다.

천덕꾸러기 TV 사업부를 육성하라

2005년, 삼성전자는 만년 천덕꾸러기였던 TV 사업을 집중 육성하기로 합니다.

- 첫째, 당시 삼성전자는 반도체 덕에 기업 고객의 인지도는 높지만, 일반인들 사이에선 그리 주목받지 못했다.

- 삼성전자가 명실상부한 글로벌 전자 업체로 성장하기 위해선 최종 소비자용 제품도 세계적 수준으로 끌어올려야 했다.

- 둘째, 당시는 TV 시장의 패러다임이 급격하게 바뀌는 시점이었다.

- 아날로그에서 디지털 방식으로,

- 브라운관에서 평판(LCD나 PDP) TV 쪽으로 이동해 가는 대전환기였다.

- 삼성전자는 그런 큰 변혁기에야말로 기존 시장의 판을 바꿀 기회가 있다고 판단했습니다.

반도체에서 TV로 인력 전진배치

삼성은 당시 사내에서 가장 잘나가던 반도체사업부의 엔지니어 300명을 TV사업부로 한꺼번에 옮겼죠.

직원 개인 차원에서도 마찬가지였다. 매년 엄청난 특별성과급을 받는 반도체사업부를 떠나고 싶어하는 직원은 없었습니다.

그때 TV사업부는 특별성과급이 거의 제로(0)인 2000명 남짓한 중소 부서였습니다.

삼성전자는 반도체에서 TV로 옮긴 엔지니어들에게는 3년간 과거 반도체사업부 시절에 상응하는 보너스를 약속했습니다.

마케팅에 대한 반성

삼성 TV는 나름 기술력을 가지고 있다고 자평하는데도, 시장점유율이 꼴찌를 달리는 이유를 분석한 결과 삼성 TV는 다른 메이커와 똑같은, 아무런 차별점이 없다는 점을 인정했합니다.

삼성전자 TV가 일단 “눈에 띄지 않는다”는 것이었다. 세계 최대 시장인 북미 시장에서 더욱 그랬다. 당시 북미 지역에 판매되는 TV 브랜드만도 100개가 넘었다.

게다가 어느 제품이든 외관 디자인에 별 차이가 없다 보니 소비자들은 결국 보다 익숙한 일본이나 미국 제품을 선택하곤 했다.

2006년 보르도 TV

위의 고민에서 출발한 것이 2006년 출시한 보르도 TV 였습니다.

이 TV의 특징은 아래와 같이 3가지요 정리됩니다.

- 첫째, TV 양쪽에 달려 있던 스피커를 아래쪽으로 옮겨 눈에 잘 보이지 않도록 했다.

- 시각적으로 화면이 넓게 보이게 하기 위해서다.

- 둘째, TV 틀의 모서리 부분을 직선 대신 곡선으로 처리했다.

- 셋째, TV 틀을 기존 검은색 대신 빨간색과 파란색을 사용했다.

- 멀리서 보면 마치 와인잔을 연상시키는 이미지로 만들었다.

- 이름도 와인 명산지인 보르도에서 따와 ‘보르도TV’라고 붙였다.

이러한 보르도TV는 2006년 250만대가 팔리면서 대 히트를 쳤습니다.

이러한 여세를 몰아 2008년 2008년에는 장미꽃을 형상화한 ‘크리스털 로즈 TV’로 대박 행진을 이어갔습니다. 빛이 들어오는 방향이나 정도에 따라 TV틀의 색깔이 다양하게 바뀌는 제품이엇죠.

그 결과 2006년 삼성 TV 점유율은 14.6%로 처음으로 글로벌 1위에 올랐습니다.

삼성 프리미엄 시장의 위기와 극복

삼성 TV는 디자인 경쟁에서 벗어나 광원으로 전장을 옮겼습니다. 기존 TV의 전형이었던 LCD TV에서 보다 고화질의 LED로 전환시키면서 승기를 잡고 경쟁사 추격을 뿌리치고는 했습니다.

하지만 2010년을 넘어 디스플레이는 LED에소 OLED로 전환돠고 있었습니다.

LG는 일찌기 OLED투자를 통해서 OLED중심 라인업을 꾸리고 고가 TV 시장울 빠르게 공략하고 있었습니다. 여기에 소니도 LG에서 OLED를 공급받아 프리미엄 TV는 OLED중심으로 전환했습니다.

삼성은 스마트폰 대응을 위해서 일찍 소형 OLED 투자를 단행해 스마트폰에서는 앞서고 있었지만 대형 OLED 투자까지 할 수 있는 여럭이 없었습니다.

사방이 전부 적인 상태에서 대규모 투자 후 물량을 받아줄 업체는 삼성 자채 밖에는 없었기 때문이지요.

이미 시장 2,3위인 LG와 소니는 LG OLED를 받아서 사용하기 때문에 삼성으로서는 쉽게 대규모 투자를 할 수 없었습니다.

결국 삼성은 대형 OLED 투자를 포기하고 LCD 기반 하 새로운 기술을 적용해 프리미엄 수요 대응으로 맞섭니다.

다행스럽게 대규모 OLED 패널 투자는 중국 업체도 쉽게 할 수 없어서 OLED 패널 가격이 쉽게 떨어지지 않았고, LG나 소니 OLED 프리미엄 TV도 고가 시장에서만 운영될 수밖에 없었습니다.

메인 시장인 중저가 시장으로는 올수 없었습니다.

삼성에게 다행스럽게도 TV 시장의 메인은 중소형이었기 때문에 이 시장에서 삼성은 적절한 기술과 적절한 마케팅으로 수성할 수 있었습니다.

그 결과가 23년 기록한 17년 연속 TV 점유율 1위를 유지할 수 있었습니다.