얼마 전 펫푸드 온라인쇼핑 플랫폼 츄이(Chewy)가 월가 예상을 상회하는 21년 1분기 츄이 실적을 발표해했는데요. 츄이 실적을 기반으로 코로나 이후 츄이 주식 전망에 대해서 살펴봤습니다.

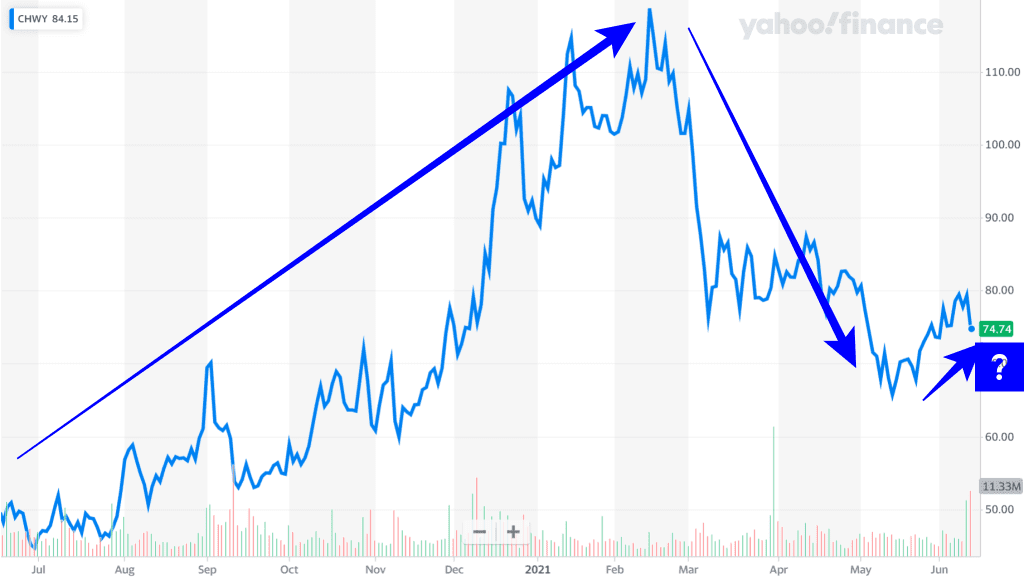

코로나 팬데믹으로 상승했던 츄이 주가는 큰 조정을 받고 있다

코로나 팬데믹으로 사람들이 집안에서 머물면서 반려동물 수요가 늘면서 덩달아 펫푸드 온라인쇼핑 플랫폼 츄이(Chewy) 가입자가 크게 늘고, 매출도 크게 늘면서 코로나 수혜주로 인정되면서 주가가 크게 올랐습니다.

그러나 대부분 코로나 수혜주들은 코로나 팬데믹이 어느 정도 정리되면서 미래 전망에 대한 의구심이 커지면서 주가들이 크게 조정을 받았습니다. 츄이도 마찬가지죠. 한 때 118달러 이상으로 올랐던 츄이 주가는 65달러선까지 하락했습니다.

코로나 팬데믹 이후 츄이 전망에 대한 부정적인 전망으로 츄이 주가는 거의 반토막이 났다고 해도 무방할 정도입니다.

이제 코로나 이후이도 코로나 팬데믹 당시에 얻었던 수요를 유지하면서 추가로 수요를 증가시킬 수 있는지가 중요한 관건으로 떠올랐습니다.

코로나 팬데믹 당시의 수요를 유지하고 추가로 성장하면서, 투자자들이 납득할 수 있는 성장 전망을 보여줄 수 있을까요? 이게 츄이에게 남겨진 숙제로 보여지며, 이러한 질문에 대한 답들은 발표되는 츄이 실적에서 힌트를 얻을 수 있을 것 같습니다.

21년 1분기 츄이 실적 분석

21년 1분기 츄이 실적은 월가 예상보다는 긍정적인 수치를 보여주면서 어느 정도 가능성을 보여 주었습니다.

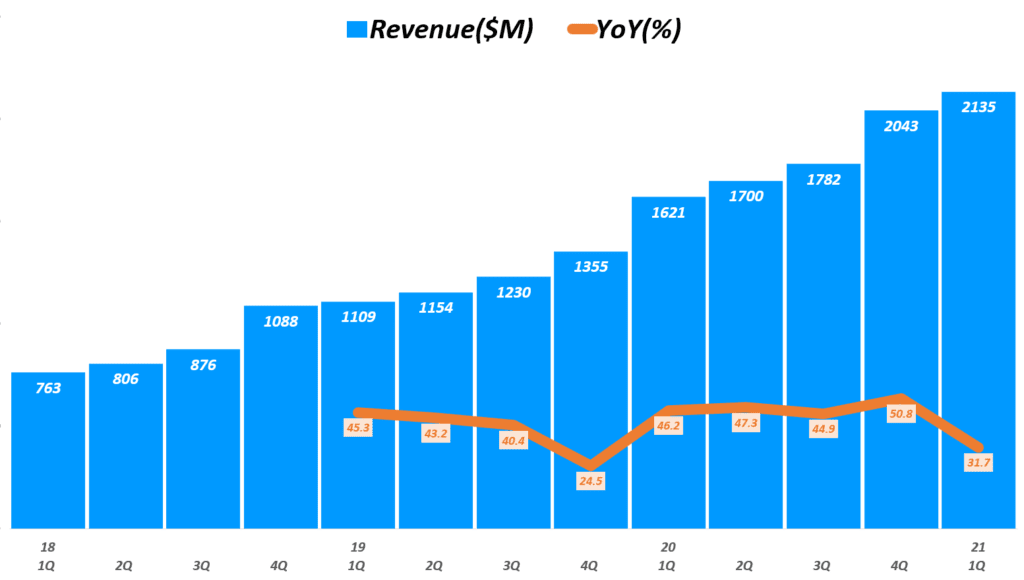

- 1분기 츄이 매출은 21.4억 달러로 전년비 32% 증가

이러한 매출 증가율은 팬데믹 당시 40~50% 이상 성장율에서 하락한 수준으로,

팬데믹 이후 증가세 둔화 예상에 어느 정도 부합하지만,

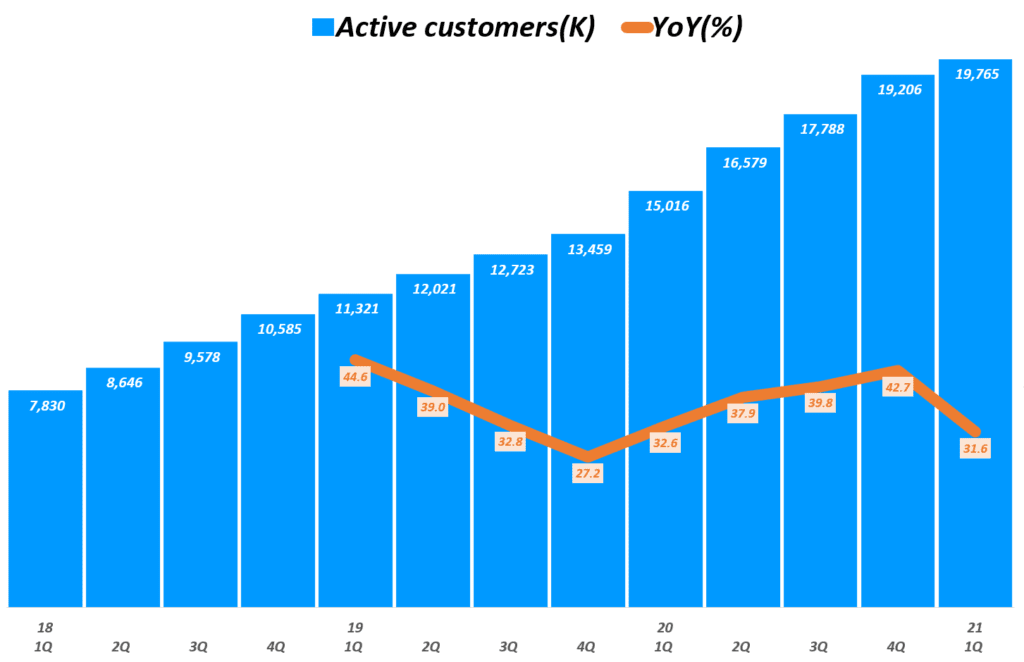

시장에서 걱정할 정도로 낮아지지는 않았다는 점에서 긍정적으로 해석할 여지 있음 - 1분기 츄이 활성 고객은 1,977만명으로 전분기 비 60만명이 증가

. 이는 전년비 31.6% 증가했는데 매출 증가율보다는 높은 수준이며,

. 코로나 팬데믹 당시의 33~43% 증가에 비해서 아주 나쁜 수준은 아니라는 점에서 긍정적임 - 1분기 매출총이익 5.9억 달러로 전년비 55.6% 증가했고,

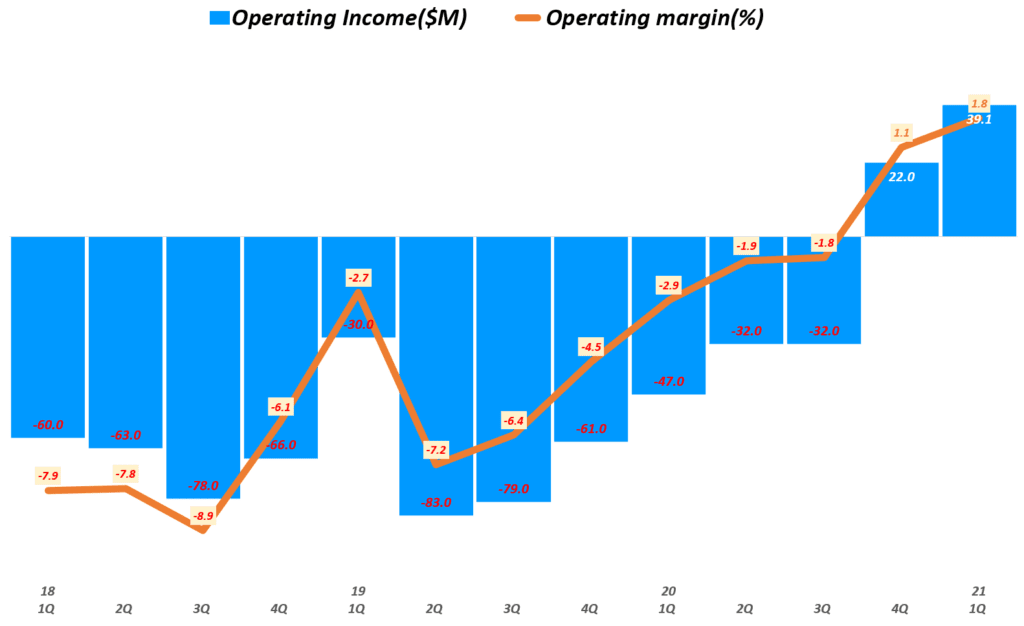

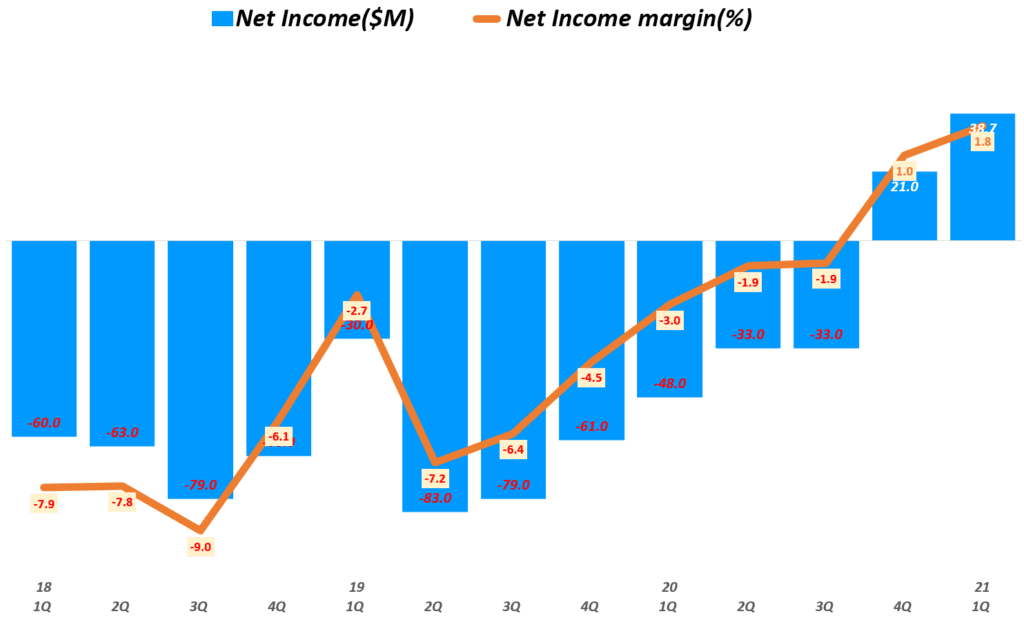

매출총이익율 27.6%로 실적 공개이후 가장 높은 수준을 보였음 - 1분기 영업이익 0.39억 달러, 영업이익율 1.8%로 전년 동기비 흑자 전환

- 1분기 순이익 0.39억 달러, 순이익율 1.8%로 마찬가지로 흑자 전환

주당 순이익(EPS)는 0.09달러로 마찬가지로 플러스로 전환 - 한편 츄이는 2분기 실적 가이드에 대해서,

. 2분기 매출 21.5억 달러에서 21.7억 달러 사이로

. 전년동기 비 매출증가율은 27%~28%로 팬데믹 이후 매출증가율은 지속 하락할 것으로 전망 - 2021년 연간 매출 전망은 89억 달러에서 90억 달러로 전년비 25~26% 증가 전망

분기별 츄이 사용자 증가 추이

1분기 츄이 활성 고객은 1,977만명으로 전분기 비 60만명이 증가했습니다. .

분기별 츄이 매출 추이

1분기 츄이 매출은 21.4억 달러로 전년비 32% 증가했습니다.

이러한 매출 증가율은 팬데믹 당시 40~50% 이상 성장율에서 다소 하락한 수준으로, 팬데믹 이후 증가세 둔화 예상에 어느 정도 부합하지만 걱정할 정도로 낮아지지는 않았다는 점에서 긍정적으로 해석할 여지가 있을 것 같습니다.

이는 츄이 실적이 월가 예상보다 좋았다는 평가에서 알 수 있을 것 같습니다.

1분기 츄이 손익지표 모두 흑자 전환

- 1분기 매출총이익 5.9억 달러로 전년비 55.6% 증가했고,

매출총이익율 27.6%로 실적 공개이후 가장 높은 수준을 보였습니다. - 1분기 영업이익 0.39억 달러, 영업이익율 1.8%로 전년 동기비 흑자 전환했습니다.

- 1분기 순이익 0.39억 달러, 순이익율 1.8%로 마찬가지로 흑자 전환했습니다.

주당 순이익(EPS)는 0.09달러로 마찬가지로 플러스로 전환했습니다.

분기별 츄이 영업이익 추이

분기별 츄이 순이익 추이

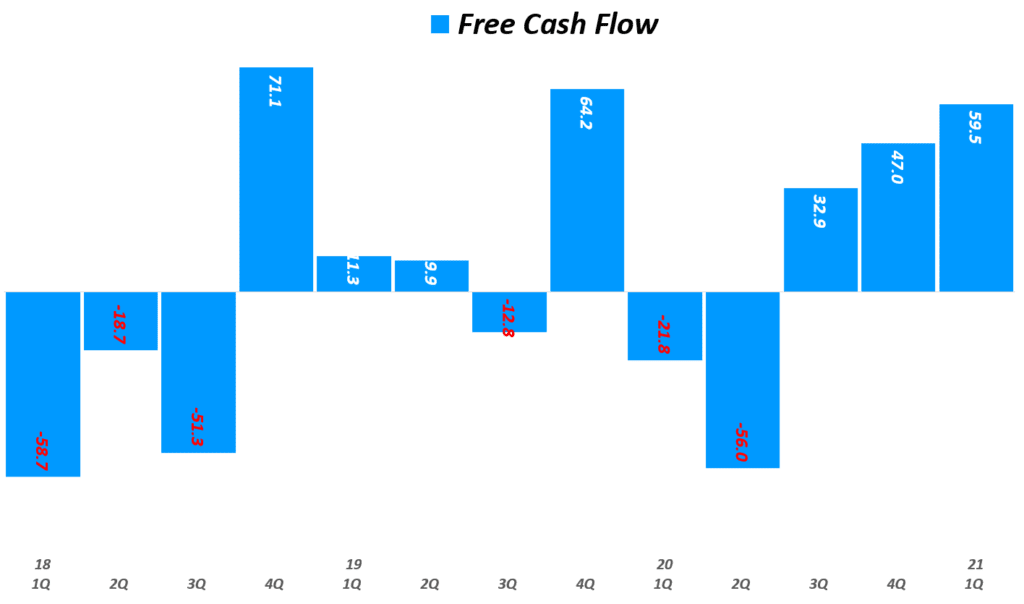

분기별 츄이 잉여현금흐름 추이

츄이 주가 전망

한편 츄이는 2분기 실적 가이드에 대해서 다소 긍정적인 전망을 발표했습니다. 즉 츄이 매출 성장율을 20% 후반대를 유지할 것으로 봤습니다.

- 2분기 매출 21.5억 달러에서 21.7억 달러 사이로

. 전년동기 비 매출증가율은 27%~28%로

. 팬데믹 이후 매출증가율은 지속 하락할 것으로 전망 - 2021년 연간 매출 전망은 89억 달러에서 90억 달러로 전망

. 이는 전년비 매출증가율 25~26%로 예년에 비해서는 크게 둔화된 수준

츄이 고객당 구매 단가가 꾸준히 증가

츄이는 코호트 분석을 통해서 2년차 고객은 400달러 이상을 지출하며, 5년이상된 고객은 700달러 이상을 지출하며, 9년이상된 고객은 900달러 이상을 지출한다고 밝혔습니다.

츄이 고객 중 약 절반에 해당하는 840만명이 지난 2년동안 신규 가입한 고객이기 때문에 객당 구매액을 다소 낮지만 시간이 흐르면서 구매 단가가 높아질 것으로 전망했습니다.

또한 활성 고객당 구매 단가는 388달러로 전분기 비 8.7% 증가했고, 신규 고객의 평균 구매 단가는 13% 증가해 평균보다 높은 증가율을 보였습니다.

츄이 점유율이 빠르게 증가 중

경쟁 측면에서 신용카드 및 직불카드 데이터를 수집하는 소비자 데이터 분석 회사 Cardify.ai 발표 보고서에 따르면 츄이(Chewy)는 오프라인 경쟁업체인 Petco나 PetSmart의 시장점유율을 빼앗아 오고 있으며, 츄이의 평균 구매액은 다른 브랜드나 제품보다 빠르게 증가하고 있다고 합니다.

- 츄이 평균 구매액은 2019년 55달러에서 2021년 65달로 급증

경쟁 Petco와 PetSmart는 2019년 35달러에서 2021년 40달러로 소폭 증가 - 츄이 시장점유율은 2019년 1분기 33.5%에서 2021년 1분기에는 42.4%로 증가

반면 경쟁업체 점유율은 41.4%에서 33%로 크게 하락했음

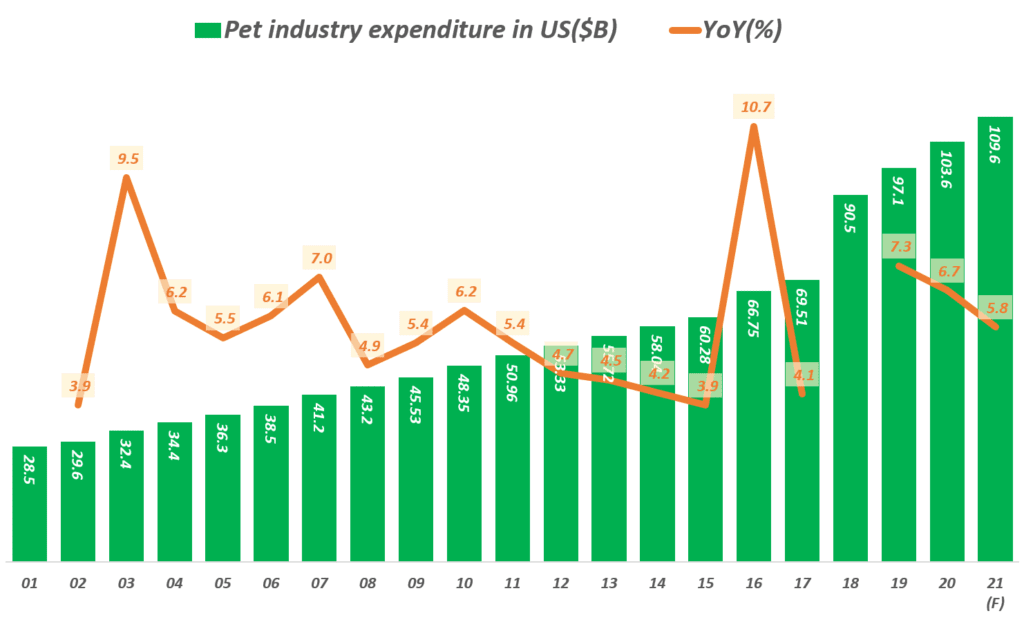

미국 펫산업 규모 추이, 21년 5.8% 성장 전망

미국 애완동물 제품 협회(APPA)에 따르면 2021년 펫 산업 규모는 1,096억 달러로 전년비 5.8% 성장할 것으로 전망했습니다.

이러한 성장율은 2019년 7.3% 그리고 2020년 성장율 6.75에 비해 상당히 낮아진 것으로 코로나 팬데믹 이후 수요는 다소 낮아질 것이라는 전망과 부합합니다.

이러한 펫업계 시장규모 증가율을 고려하면 츄이 성장율 20% 후반대는 상당히 양호한 성장율이라고 할 수 있기 때문에 츄이 매출성장율이 다소 하락한 것에 크게 사로잡힐 필요는 없지 않을까 싶습니다.

결국 펫산업 증가율보다 훨씬 높은 성장율을 유지하며, 경쟁사 점유율을 빼어 오고 있으며, 최근 가입한 고객들이 시간이 지나면서 상대적으로 고객당 평균 구매액 증가율이 높기 때문에 추이 전망은 긍정적으로 보입니다.

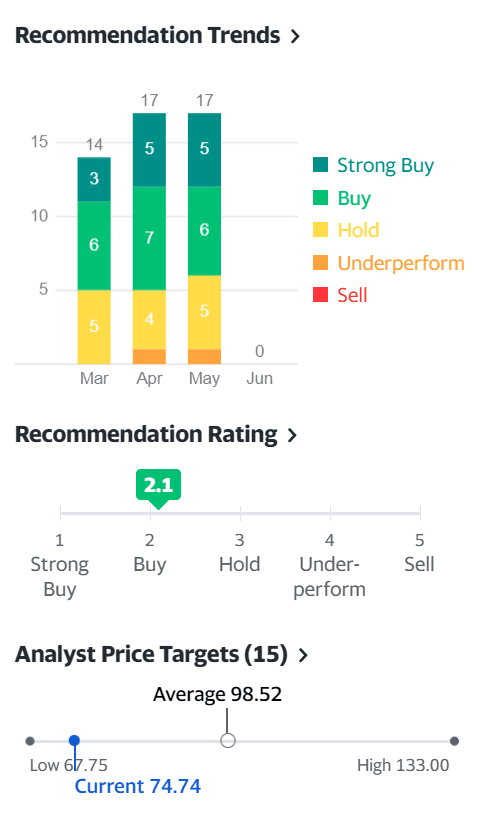

츄이 주식 추천지수 및 츄이 주가 목표

증권사 보고서를 기반으로 증권사들의 츄이 주식 추천지구 및 츄이 주가 목표를 간단히 알아보죠.

- 츄이 주식에 대해서 의견을 제시한 14개 증권사 의견을 정리하면

- 강력매수 3개 중권사, 매수 6개 증권사 그리고 보유 의견제 시 5군데 증권사로

- 츄이 주식 추천지수는 2.1로 매수에 가까움

- 츄이 주가 목표는 98.52달러로 현재 츄이 주가 74.74달러에 비해 상승 여력이 충분하다는 평가

21년 1분기 츄이 실적 보고서

참고

[차트로 읽는 트렌드] 미국인들은 애완동물에 가장 많은 돈을 사용한다.

펫 스타트업 바크(Bark) 성공 요인, 개와 주인 모두 즐겁게 만드는 창의성에 집중하다.

서드파티 정보를 훔처 경쟁 PB 상품을 출시하는 아마존 – 장기 경쟁력을 손상할 것