LikeFolio에서는 소셜미디어 등에서 언급되는 빅데이타를 모아 트렌드를 분석하고 이를 근거해 향후 관련 기업의 주가 전망에 참고하고 있는데요. 이 빅데이타 따르면 줌 사용자 증가 둔화와 화상회의 급감은 불가피하기 때문에 팬데믹 이후 줌 주가 전망은 상당히 부정적으로 보입니다.

얼마전 상당히 긍정적인 21년 1분기 줌 실적이 발표되었죠. 이 때에도 코로나 팬데믹 이후 사람들이 재택근무를 끝내고 사무실로 복귀하면 줌 실적은 타격을 받지 않겠느냐는 우려가 많았습니다.

그러면서 주식시장은 상당히 민감하게 반응하면서 당일에는 주가가 크게 빠지기도 했습니다. 그러나 팬데믹 이후에도 줌의 성장 가능성이 크다는 분석이 나오면서 다시 상승세로 전환되었는데요. 아 요즘은 다시 하락세로 전환되었네요

LikeFolio에서 이러한 시장 염려에 대한 궁금증을 풀어줄 수 있는 몇가지 데이타를 공개했길래 간단히 소개해 봅니다.

우선은 얼마전 발표된 21년 1분기 줌 실적 요약을 보시죠.

1분기 줌 실적 Executive Summary

1분기 줌 실적 특징은 매출 증가율이나 사용자 증가율은 다소 추춤해졌지만 영업이익이나 순이익 그리고 주당 순이익 등은 전년비 700%이상 증가하는 등 높은 성과를 보였습니다.

- 1분기 줌 매출은 9.56억 달러로 전년비 191% 증가했습니다.

. 이는 시장 예측치 9.66억 달러에 비해서는 다소 미치지 못한 수준입니다.

. 도한 매출 증가율 191%는 전분기 매출 증가율 369%에 빟서는 절반 수준으로 낮아진 것입니다. - 줌 매출에 직접적인 영향을 주는 10인 이상 기업 고객은 49.7만개로 전년비 87.3% 증가했지만

. 전 분기에 비해서는 6.4% 증가에 그쳤습니다.

. 또한 전년비 증가율도 전분기 증가율 470%에 비해서 크게 낮아진 것입니다. - 1분기 매출총이익 6.9억 달러, 매출초이익율 72.3%로 전년비 208% 증가했습니다.

. 마찬가지로 전분기 매출총이익율 증가율 294%에서 다소 낮아진 것

. 매출비용은 2.65억 달러로 전년비 156% 증가해

. 매출 증가율 191%보다는 낮은 수준을 기록해 매출총이익 증가율이 매출 증가율 이상을 기록했습니다. - 영업이익 2.26억 달러, 영업이익율 23.7%로 전년비 867% 증가했지만

. 전분기 영업이익 증가율 2,3165에 비해서는 크게 낮아진 것

. 전분기 영업이익율 29%보다도 영업이익율은 5.3%p 하락 - 순이익 4.97억 달러, 순이익율 23.8%로 전년비 741.6% 증가

하지만 전분기 순이익 2.6억 달러, 순이익율 29.5%에 비해서는 크게 감소 및 낮아진 수준 - 희석 주당 순이익은 0.74달러로 전년비 722.2% 증가

. 조정 주당 순익(EPS)는 1.32달러로 시장 예측치 99센트를 크게 상회했습니다.

한편 줌의 2분기 실적 가이드는 아래와 같습니다.

- 2분기 매출 9.85억 달러 ~ 9.9억 달러로 전년비 49% 정도 증가할 것으로 전망

이러한 2분기 매출 가이드는 시장 예측치 9.318억 달러에 비해서 상당히 높은 수준 - 2분기 주당 순이익은 1.14달러 ~ 1.15달러로 전망

이는 시장 예측치 94센트보다는 높은 수준

팬데믹 이후 줌 주가는 어디로 갈까

코로나 팬데믹으로 사람들이 사무실로 나가지 못하고 집안에서 일하는 재택근무가 크게 증가하면서 줌과 같은 화상회의 소프트웨어 수요가 크게 늘었고, 이러한 수용에 잘 부응할 수 있었던 줌으로 사용자들이 몰려들었습니다.

그러면서 줌은 ‘어디에서나 일 할 수 있다.”는 개념을 잘 구현하는 회사로 알려지게 되었습니다. 그러한 인식을 기반으로 화상회의 솔류션 시장에서 높은 점유율을 차지할 수 있었습니다.

하지만 최근 다시 경제가 정화화되면서 화상회의 줌에 대한 평가는 많이 달라질 것으로 보입니다.

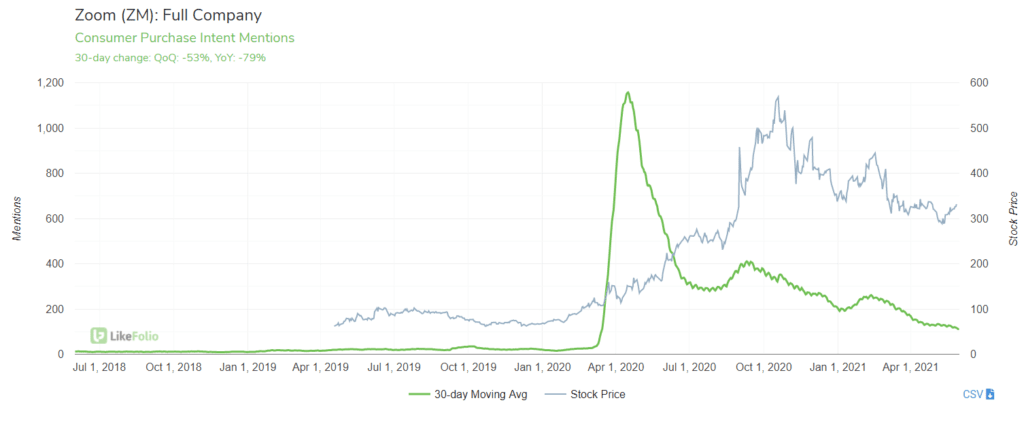

줌 사용 의향율이 감소

하지만 최근 백신 접중율이 높아지고 경제 정상화를 향하면서 줌 사용자 증가율은 눈에 띄이게 낮아지고 있습니다.

- 줌 사용 의향 언급이 빠르게 감소

. 줌 가입, 줌 계정 개설, 줌 사용기, 줌 사용 등등을 얼마나 언급하는지 측정

. 최근 분기에는 전분기 비(QoQ) 53% 감소 - 하지만 이러한 줌 사용 의향이 줄어드는 것은 확실하지만

그럼에도 이는 코로나 팬데믹 이전보도는 당연히 높은 수준을 유지 - 그렇기 때문에 줌 사용자 증가율은 둔화되지만 일정 속도로 증가할 것으로 예상

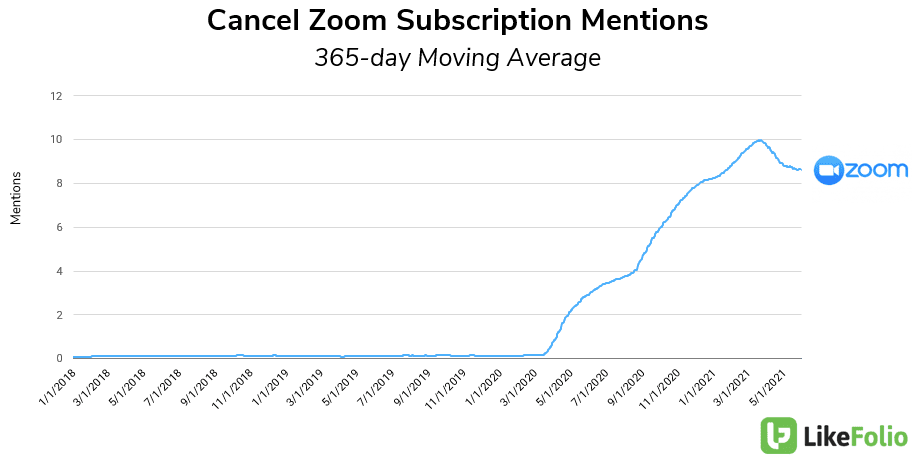

줌 구독 취소 언급 증가

줌 사용 트렌드에 대한 중요한 측정 지표중의 하나는 줌 구독 사용을 취소하겠다는 언급인데요.

마찬가지로 최근들어 줌 구독 취소에 대한 언급이 빠르게 증가하고 있습니다. 하지만 줌은 코로나 팬데익 이전과 비교해 줌 사용 취소가 늘었지만 이제는 어느 정도 안정화 되었다고 평가했습니다.

- 지난 분기 실적 발표 시 줌 취소율은 팬데믹 이전보다 높았다고 인정

- 하지만 줌 취소율은 점차 안정화되고 있음

. 줌 취소는 2021년 들어 최고치를 기록했지만

. 이후 점차 취소율은 낮아지고 있어 보다 안정 상태에 접어 들고 있다고 판단 - 소비자들의 재택근무관련 언급은 지난 분기비 9% 감소했고, 이를 전년 동기와 비교시 51% 감소했

. 이러한 트렌드 데이타는 대폭적인 변화를 보이지는 않음 - 디지탈 업무 참여에 대한 언급은 급격히 감소하면서 정상화 조짐을 반영하고 있음

. 디지탈 회의 개설이나 참석 등과 같은 언급은 전년비 64% 감소 - 반면 대면 회의에 대한 언급은 전분기 비 22% 증가

향후 줌 주가는 상당한 부담은 가지고 있는듯

이렇게 경제가 정상화되면서 줌주가 상승은 상당한 부담을 가질 수 있는 것으로 보입니다.

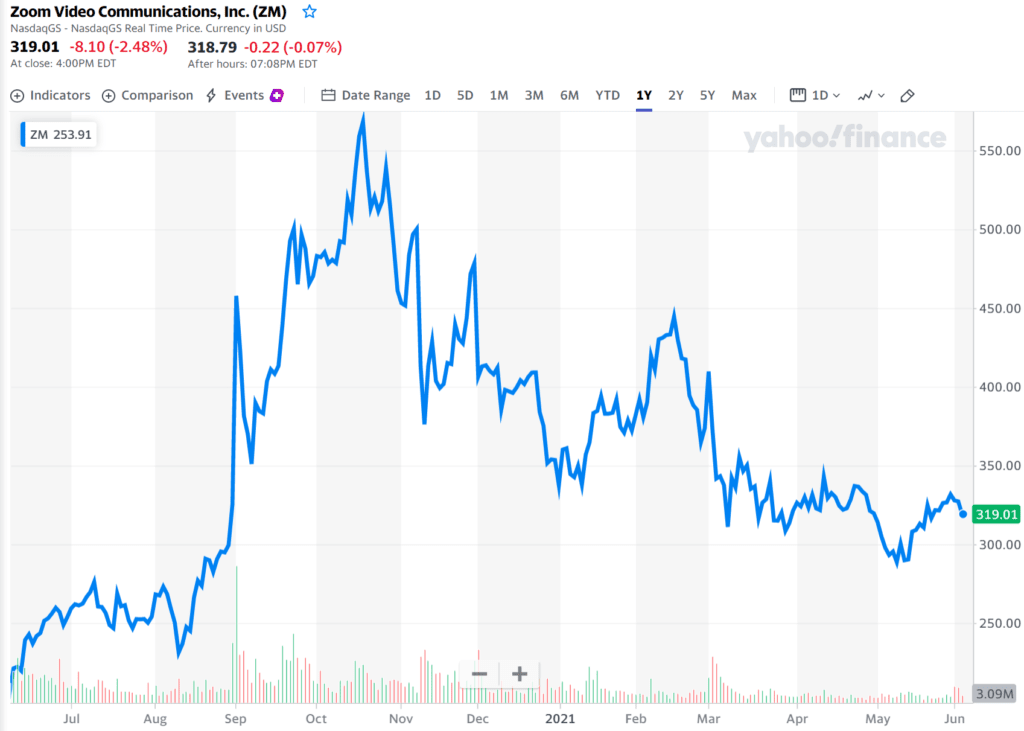

물론 줌 주가 차트를 보면 2020년 10월 중순 568달러를 정점으로 현재 319달러까지 크게 하락했기 때문에 이미 팬데믹 이후 사용자 증가율 감소나 화상회의 감소 추세를 선반영했다고 할 수도 있습니다.

비록 1분기 실적이 양호하고(물론 증가세는 껶였지만) 여전히 높은 매출 및 이익 증가율을 시현하고 있으며, 더욱기 회사는 매출 등이 계속 증가할 것이라는 발표가 있었기 때문에 추가 하락 요인은 많지 않아보입니다.

하지만 소비자들의 빅데이타는 이 이상 치고 올라갈 요인들이 많지 않아 보인다는 것은 쉽지 않아보인다는 것을 알려준다는 생각입니다.

참고

화상회의 줌, 중국의 언론탄압에 동조해 활동가들은 계정을 폐쇄

차세대 소셜로 성장하는 화상회의 프로그램 동향, 줌에서 하우스파티(HouseParty)까지

실적 관련

사용자 증가 둔화에도 폭발적인 이익 증가, 1분기 줌 실적 및 향후 줌 전망

4분기 줌 실적, 견고한 성장속 코로나 이후에도 긍정적인 전망 제시

고성장 지속과 수익율 저하의 3분기 줌 실적 및 향후 줌 전망