새롭게 떠오르는 반도체 장비주 넥스틴 실적을 살펴보고, 향후 넥스틴 실적 예상 및 업계 동향 등을 고려해 넥스틴 주가 전망을 생각해 봤습니다.

그동안 분기별 실적이 발표될 때마다 넥스틴 실적을 분석했지만, 당기 실적 분석에 그쳐 이전 분기 실적 분석도 같이 살펴볼 수 있느면 좋겠다는 의견에 따라 이 페이지에서는 분기별 넥스틴 실적, 향후 넥스틴 전망 그리고 증권가들이 제시하는 넥스틴 주가 전망 등을 다양한 요소를 정리, 업데이트 하고자 합니다.

기본적으로 분기별 넥스틴 실적은 별도 포스팅하기로 하고 여기서는 그 분석 내용 중 핵심 내용 중심으로 분기마다 업데이트 하도록 하겠습니다.

아래는 넥스틴 주가 추이 그래프입니다. 실시간 반영되지는 않지만 넥스틴 주가 흐름을 볼 수 있습니다. 다만 IE와 같은 레거시 브라우저는 지원하지는 않습니다. 아래 넥스틴 주가 차트가 보이지 않는다면 크롬과 같은 모던 브라우저를 사용해 보세요.

아래는 넥스틴 주가 추이 그래프입니다. 실시간 반영되지는 않지만 넥스틴 주가 흐름을 볼 수 있습니다. 다만 IE와 같은 레거시 브라우저는 지원하지는 않습니다. 아래 넥스틴 주가 차트가 보이지 않는다면 크롬과 같은 모던 브라우저를 사용해 보세요.

[stock_market_widget type=”chart” template=”basic” color=”#5679FF” assets=”348210.KQ” range=”1mo” interval=”1h” axes=”true” cursor=”true” range_selector=”true” api=”yf”]

넥스틴 전망(2분기 업뎃)

향후 넥스틴 실적 전망에 대해서는 삼성증권 보고서를 인용해 간단히 정리해 봤습니다.

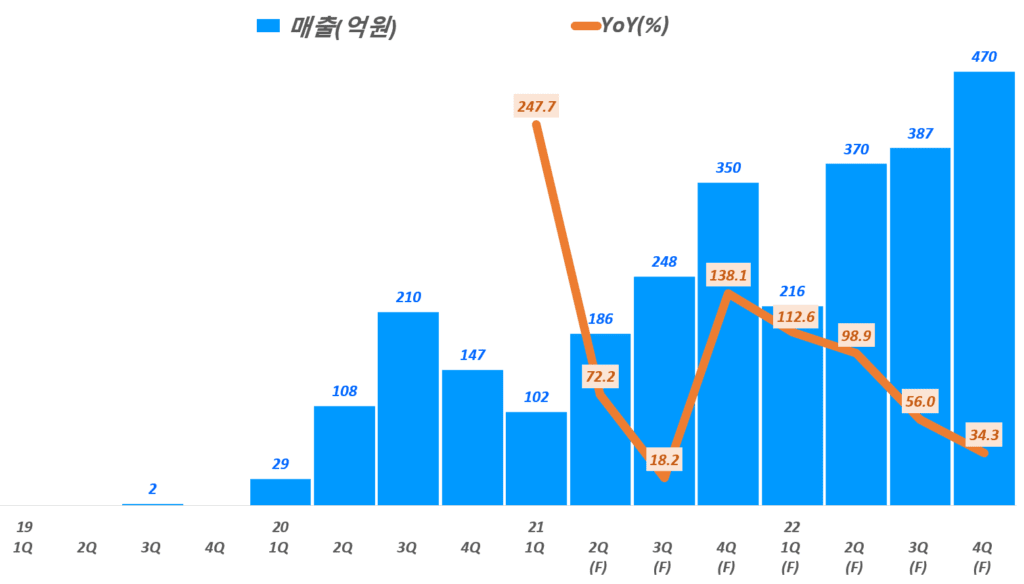

- 3분기 실적 전망은 매출 171억원과 영업이익 61억원으로

이전 전망치 매출 248억원 및 영업이익 82억원에 비해서 전망치가 하향 조정되었음

이러한 실적 전망치 하향은 중국업체 장비 납품 및 로직향 P/O지연에서 기인 - 하지만 22년에는 보다 긍정적인 실적이 기대할 수 있음

. 내년 이지스2 장비로 단가 인상이 가능하며

. IRIS 장비 매출이 본격화될 것이기 때문

. IRIS 장비 수요가 미국 I사 외에도 국내 반도체 업체로 수요가 확장되고 있다는 점이 긍정적인 요인

. 중국과 조인트 벤처 투자로 중국 시장 내 점유율 상승이 본격화할 가능성으로 실적 기대 증가 - 매출총이익률 60%와 영업이익률 40%는 중화권 믹스를 감안해도 넥스틴 장비 기술력이 뛰어나다는 반증

- 이러한 요인으로 올 4분기부터 주가 상승의 트리거가 발생할 것으로 전망

[참고] 지난 분기 넥스틴 전망

- 넥스틴 매출 핵심을 이루는 다크필드 부분에서 넥스틴 점유율 상승 전망

- 하이닉스 투자가 기존 예상보다 크게 증가할 예정으로 넥스틴 하이닉스향 다크필드 장비대수가 에상보다 증가할 가능성

- 중국 1위 파운드리업체 장비 공급이 2분기부터 재개됨에 따라 실적 반영

. 21년 2분기 2대

. 21년 3분기 1대

. 21년 3분기 1대 - 미중 무역분쟁 여파 향후 중화권 타 반도체업체 수주 가능성 증가

- 미국 I사향으로 IRIS 장비 납품(22년 1분기 가능성) 후 이지스 장비 추가 납품 가능성

- 삼성 및 하이닉스 등 다른 낸드업체에게 IRIS 장비 납품 확대 가능성

- 23년 예상되는 보다 시장이 큰 브라이트필드 사업 진출로 매출 성장 가능성 존재

. 타겟 시장 규모 3조원으로 넥스틴이 1조원이상의 매출을 올릴 수 있는 가능성

넥스틴 주가와 비교업체들 주가 비교

반도체 장비주 중에서 넥스틴과 컨셉이 유사한 반도체 검사 업체들인 파크시스템스와 인텍플러스의 주가를 넥스틴 주가와 간단히 비교해 봅니다.

앞서 설명한대로 이 프로그램은 미국 중심이다보니 코스닥 지표는 제한적으로 보여주며, IE와 같은 레거시 브라우저는 지원하지 않습니다. 보이지 않는다면 크롬과 같은 모던 브라우저를 사용해 보시길 권해 드립니다.

[stock_market_widget type=”comparison” template=”basic” color=”#5679FF” assets=”348210.KQ,064290.KQ,140860.KQ” fields=”name,change_abs,change_pct,volume,dividend_yield,eps,pe_ratio,shares_outstanding,market_cap,chart” links=”{‘348210.KQ’:{},’064290.KQ’:{},’140860.KQ’:{}}” api=”yf” chart_range=”1mo” chart_interval=”1h”]

21년 2분기 넥스틴 실적 분석 및 향후 전망

조금 시간이 지났지만 새롭게 떠오르는 반도체 장비주 넥스틴 실적을 살펴보고, 향후 넥스틴 실적 예상을 정리해 봤습니다.

조금 시간이 지났지만 새롭게 떠오르는 반도체 장비주 넥스틴 실적을 살펴보고, 향후 넥스틴 실적 예상을 정리해 봤습니다.

여기에 사용된 자료는 2분기 넥스틴 실적 발표 자료와 삼성증권 보고서 등을 참조하였습니다.

2분기 넥스틴 실적 요약

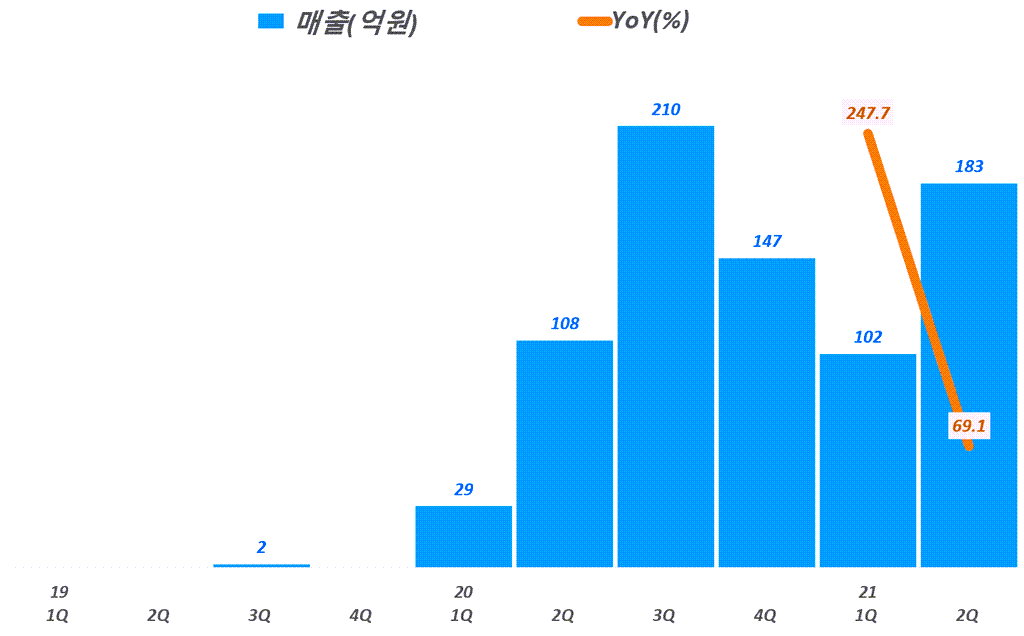

- 21년 2분기 넥스틴 매출 183억원으로 전년비 69.1% 증가

. 이는 1분기 매출 102억원보다는 79.7% 증가한 것으로

1분기에 지연된 중국업체 납품이 2분기 매출로 잡히면서 매출 증가율이 높아진 것으로 추정 - 2분기 넥스틴 매출은 삼성증권 추정치 186억원보다는 다소 낮지만,

하나증권 추정치 170억원을 크게 상회하는 등 시장 컨센서스 178억원을 상회 - 2분기 매출총이익 110.5억원, 매출총이익률 60.5%로 전년비 85.2% 증가

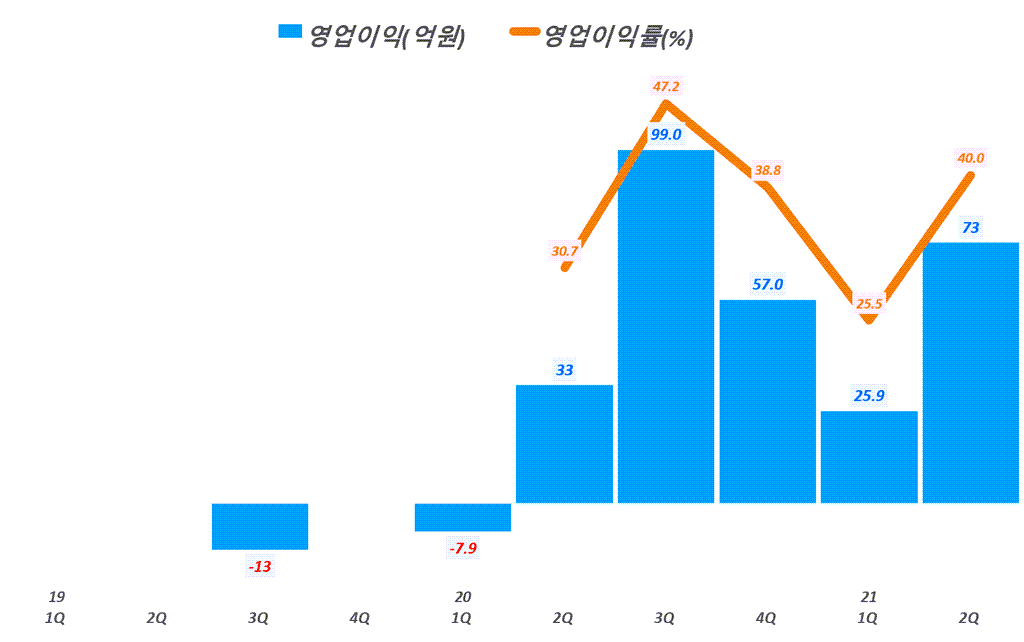

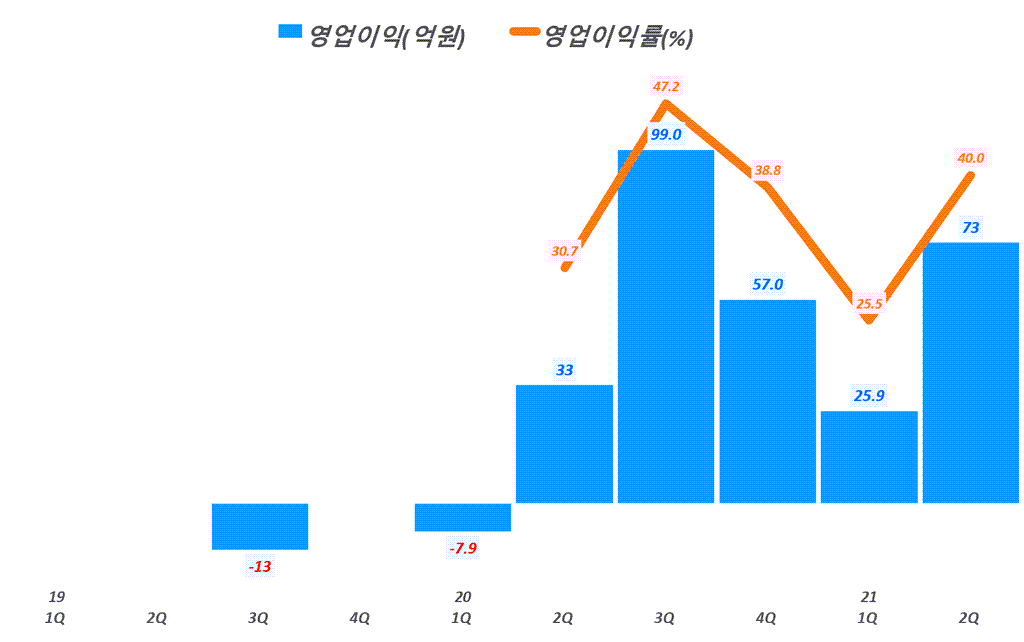

전분기 매출총이익 46.7억원, 매출총이익율 45.9%에 비해서 137% 증가 - 2분기 넥스틴 영업이익 73억원, 영업이익률 40%로 전년비 120% 증가

. 전분기 영업이익 26억원, 영업이익률 25.5%에 비해서는 183% 증가

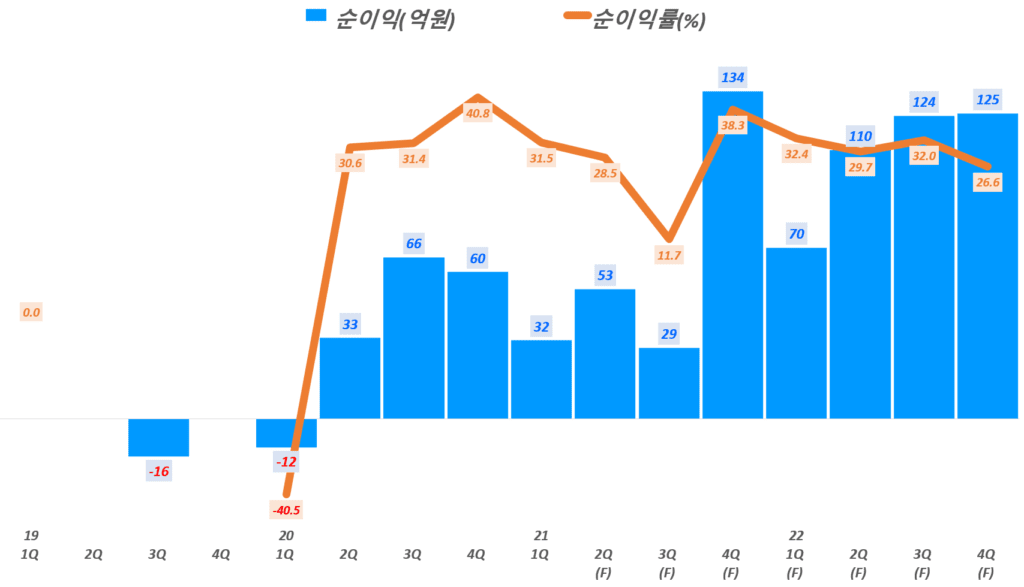

. 이는 매출액 증가보다는 낮은 매출비용, 판마관비 증가률을 기록했기 때문 - 2분기 넥스틴 순이익은 57억원, 순이익률 31.1%로 전년비 72.8% 증가

전분기 순이익 32억원, 순이익율 31.5%에 비해서도 77.4% 증가 - 2분기동안 수주금액은 330억원으로, 납품 후 남은 수주잔액은 140억원으로 전분기 82억원에서 크게 증가

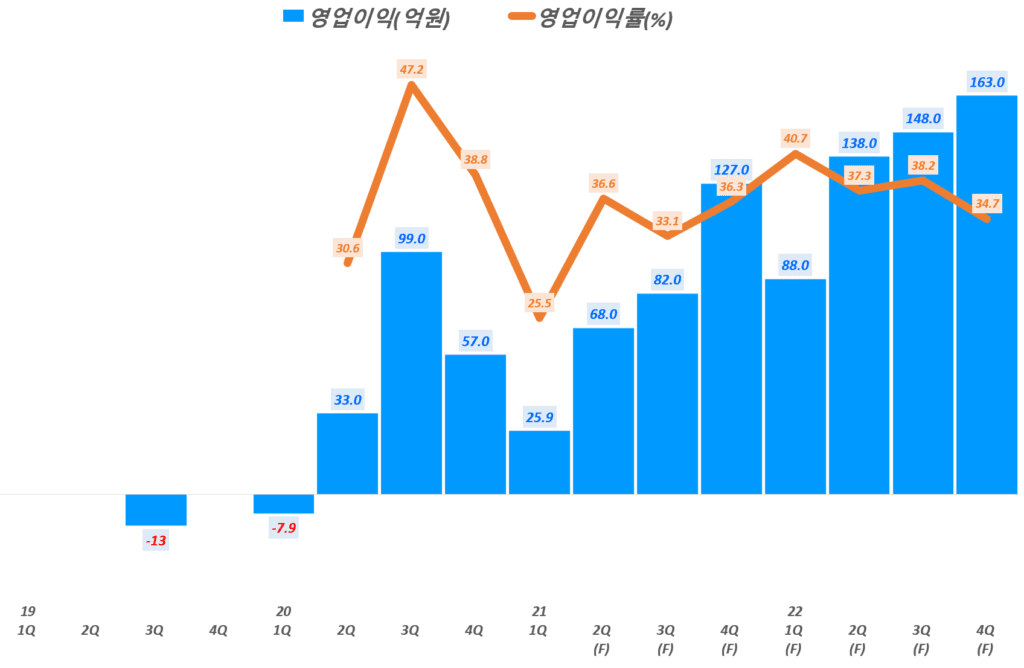

분기별 넥스틴 매출 추이

21년 2분기 넥스틴 매출은 183억원으로 전년동기 108억원에 비해서 69% 증가했습니다. .

- 21년 2분기 넥스틴 매출 183억원으로 전년비 69.1% 증가

- 이는 1분기 매출 102억원보다는 79.7% 증가한 것으로

1분기에 지연된 중국업체 납품이 2분기 매출로 잡히면서 매출 증가율이 높아진 것으로 추정 - 2분기 넥스틴 매출은 삼성증권 추정치 186억원보다는 다소 낮지만,

하나증권 추정치 170억원을 크게 상회하는 등 대체적으로 시장 기대를 상회

분기별 넥스틴 영업이익 추이

21년 1분기 넥스틴 영업이익은 25.9억원, 영업이익율 25.5%로 이전 분기에 비해서 영업이익율이 하락했으나, 이분 분기부터는 예년 수준인 30% 이상을 유지할 것으로 전망됩니다.

- 2분기 매출총이익 110.5억원, 매출총이익률 60.5%로 전년비 85.2% 증가

. 전분기 매출총이익 46.7억원, 매출총이익율 45.9%에 비해서 137% 증가

. 이는 매출원가 72억원, 매출원가율 39.5%로 전년동기 44.7%에 비해서 낮아졌고,

매출원가 증가율도 39.5%로 매출증가율 69%에 크게 미치지 못했기 때문으로 분석 - 2분기 넥스틴 영업이익 73억원, 영업이익률 40%로 전년비 120% 증가

. 전분기 영업이익 26억원, 영업이익률 25.5%에 비해서는 183% 증가

. 이는 매출액 증가보다는 낮은 매출비용, 판마관비 증가률을 기록했기 때문 - 2분기 넥스틴 순이익은 57억원, 순이익률 31.1%로 전년비 72.8% 증가

전분기 순이익 32억원, 순이익율 31.5%에 비해서도 77.4% 증가

분기별 넥스틴 순이익 전망

21년 1분기 넥스틴 실적 분석 및 넥스틴 주가 전망

여기에 사용된 자료는 1분기 넥스틴 실적 발표 자료와 삼성증권 보고서 등을 참조하였습니다.

넥스틴 실적 요약

- 21년 1분기 넥스틴 매출 102억원으로 전년비 248% 증가

. 넥스틴 매출은 시장 기대보다는 하회한 수준

. 이는 중국 업체 장비 납품이 지역되었기 때문 - 1분기 매출총이익 46.7억원으로 전년비 333% 증가

1분기 매출총이익율 45.9%로 전년동기 매출총이익율 36.9%에서 크게 높아짐)9%p) - 넥스틴 영업이익 26억원으로 전년비 106% 증가

. 넥스틴 영업이익율 25.6%로 전년동기 영업이익율 30.6%에 비해서는 하락

. 또한 전분기 영업이익율 36.6%에 비해서도 크게 하락 - 넥스틴 순이익은 32억원, 순이익율 31.5%로 전년동기 12억 적자에서 흑자 전환

. 넥스틴 순이익이 영업이익보다 높은 이유는 사채 상환 이익 10억원 및 단기매매증권평가익 2억원 등 영업외에서 15억원 이익이 발생했기 때문

. 하지만 20년 2분기부터 넥스틴 순이익율은 30%이상을 꾸준히 유지해 왔음

넥스틴 전망

향후 넥스틴 실적 전망에 대해서는 삼성증권 보고서를 인용해 간단히 정리해 봤습니다.

넥스틴 실적 전망의 긍정 요인

향후 넥스틴 실적 시 긍정적인 요인은 다음과 같은 요인이 있습니다.

- 넥스틴 매출 핵심을 이루는 다크필드 부분에서 넥스틴 점유율 상승 전망

- 하이닉스 투자가 기존 예상보다 크게 증가할 예정으로 넥스틴 하이닉스향 다크필드 장비대수가 에상보다 증가할 가능성

- 중국 1위 파운드리업체 장비 공급이 2분기부터 재개됨에 따라 실적 반영

. 21년 2분기 2대

. 21년 3분기 1대

. 21년 3분기 1대 - 미중 무역분쟁 여파 향후 중화권 타 반도체업체 수주 가능성 증가

- 미국 I사향으로 IRIS 장비 납품(22년 1분기 가능성) 후 이지스 장비 추가 납품 가능성

- 삼성 및 하이닉스 등 다른 낸드업체에게 IRIS 장비 납품 확대 가능성

- 23년 예상되는 보다 시장이 큰 브라이트필드 사업 진출로 매출 성장 가능성 존재

. 타겟 시장 규모 3조원으로 넥스틴이 1조원이상의 매출을 올릴 수 있는 가능성

넥스틴 실적 전망의 부정적인 요인

반면 넥스틴 전망에서 부정적인 요인도 상존합니다. 미국 I사나 삼성전자 납품등이 여러 이슈로 인해서 조금씩 밀릴 가능성이 있다는 점입니다.

- 미국 I사 IRiS 장비 납품이 21년 4분기에서 22년 1분기로 지연 가능성

이는 미국 I사 업체 등록 이슈 등으로 1분기 정도 납품 지연 가능성 존재 - 삼성전자 메모리향 장비를 일본업체에서 국내 넥스틴으로 대체 시점이 22년으로 지연

. 반도체 쇼티지 발생으로 삼성전자는 기존 레퍼런스를 가진 장비로 생산 집중하면서 국산화 속도 지연

분기별 넥스틴 매출 및 향후 넥스틴 매출 전망

21년 1분기 넥스틴 매출은 102억원으로 전년동기 29억원에 비해서 248% 증가했습니다.

1분기 매출 증가율이 높지만 전년동기 매출이 29억원으로 상대적으로 낮았기 때문에 높은 매출 성장율을 보었지만, 전년 2분기부터 넥스틴 매출이 급증했기 때문에 향후 넥스틴 매출증가율은 둔화될 것으로 보입니다.

삼성증권은 21년 2분기 186억원, 3분기 248억원 그리고 4분기엔 350억 매출을 예상해 각각 72%, 18% 그리고 138% 증가할 것으로 전망했습니다.

아울러 22년도도 매우 높은 수준의 매출증가율을 시현할 것으로 봤습니다.

분기별 넥스틴 영업이익 및 향후 넥스틴 영업이익 전망

21년 1분기 넥스틴 영업이익은 25.9억원, 영업이익율 25.5%로 이전 분기에 비해서 영업이익율이 하락했으나, 이분 분기부터는 예년 수준인 30% 이상을 유지할 것으로 전망됩니다.

분기별 넥스틴 순이익 전망

넥스틴 주가 전망

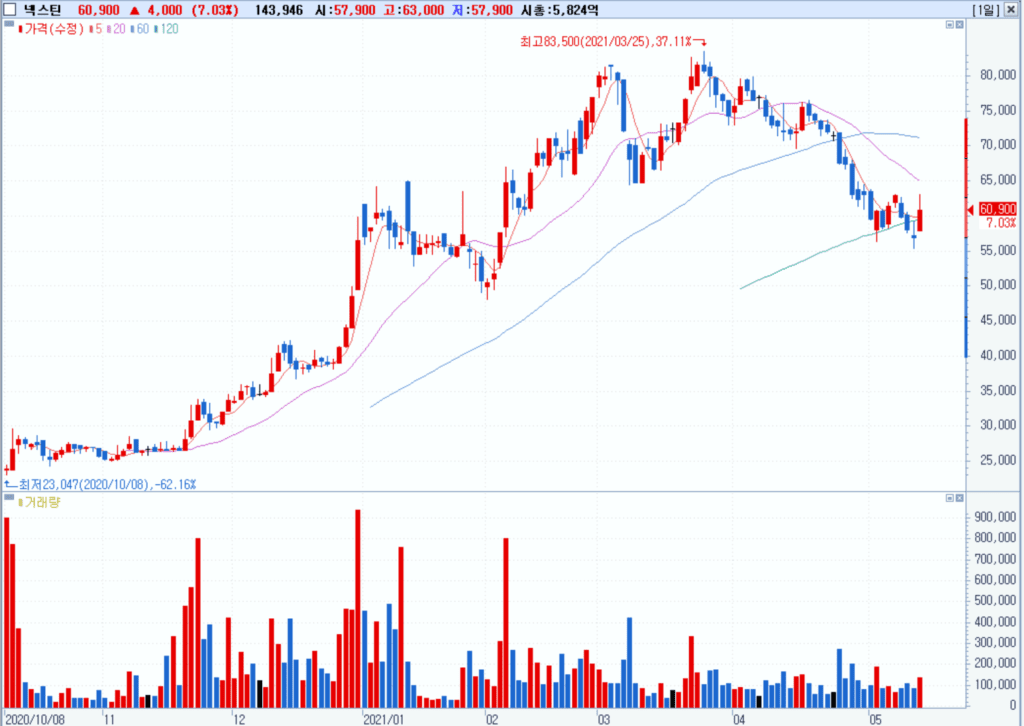

넥스틴 주가는 지난 3월 25일 83,500원으로 최고점을 찍은 후 지속하락해 장준 55,400원깢 하락했다가 반등해 현재는 6만원 초반대에 머물러 있습니다.

삼성증권 보고서 및 기타 자료를 종합해보면 넥스틴 주가 하락은 아래와 같은 요인이 있다고 보여집니다.

- 단기간 넥스틴 주가 급등에 따라 차익실현 욕구 증가

. 상장 첫날인 넥스틴 주가는 23,047원으로 현재 주가로 판단해 보아도 3배 가까이 올랐음 - 미중 무역 갈등으로 인한 넥스틴 중국 매출 감소 도는 중국 매출 증가율 둔화 우려

- 예상보다 낮은 21년 1분기 실적 전망

그동안 넥스틴에 대한 기대가 그만큼 컸지만 시장 기대에는 부합하지 못함

(삼성중권은 1분기 125억 매출에 36억 영업이익 및 29억 순이익을 전망했지만

넥스틴 실적은 102억 매출, 26억 영업이익 그리고 32억 순이익을 내면서 순이익을 제외한 매출 및 영업이익은 기대에 미치지 못했음) - 미국 I사 납품 지연 및 삼성 메모리향 납품 진입 시기 지연 가능성

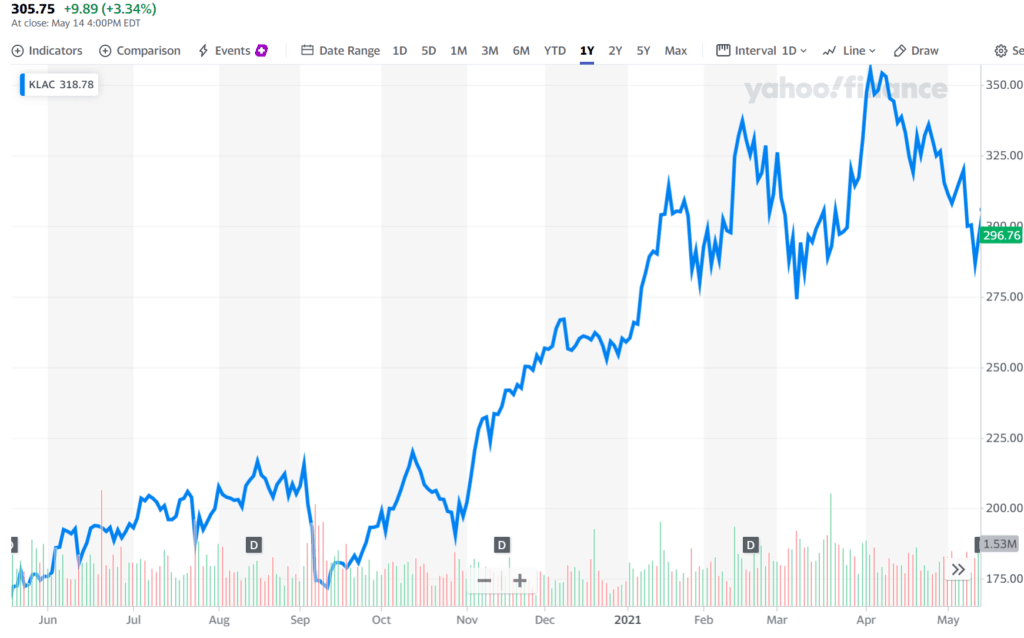

- 최근 반도체 업종의 주가하락 등으로 넥스트의 롤모델인 KLA PE가 낮아지면서 넥스틴의 주가도 하향 압박을 받음

이러한 시장 우려는 이미 단기간 급락한 넥스팀 주가 반영되었다는 평가로 이러한 요인으로 추가로 넥스틴 주가가 하락할 가능성은 낮다는 평가입니다.

더우기 넥스틴 주가에 참고할 수 있는 미국 KLA 주가 하락이 지속되었지만, 최근다시 반등 조짐이 보이고 있기 때문에 이는 넥스틴 주가에 긍정적이라고 볼 수 있습니다.

최근 넥스틴 주가는 120일선을 하락 돌파하는 모습을 잠깐 보여주기는 했지만 꾸준한 반등 시도 또한지속되면서 현재는 120일선이상에서 반등을 시도하고 있는 것으로 보입니다.

아무래도 주식 시장이 긍정적이라면(회사 내용이 아무리 좋아도 시황이 좋지않으면 상승하기 어렵기 때문에) 주가는 우상향하지 않을까 싶습니다.

관심 반도체 기업과의 지표 비교

| 비교항목 | 넥스틴 | 인텍플러스 | 파크시스템스 | SK머티리얼즈 | 하나머티리얼즈 | 원익QnC |

| 주가(21년 5월) | 60900 | 22700 | 141900 | 318200 | 44700 | 27500 |

| 21년 매출(억원) | 884 | 925 | 978 | 11687 | 2544 | 5876 |

| 매출증가율(%) | 78.78 | 64.42 | 37.24 | 22.38 | 27 | 11.79 |

| 21년 영업이익(억원) | 302 | 173 | 252 | 2913 | 707 | 757 |

| 21년 영업이익율(%) | 34 | 19 | 26 | 25 | 28 | 13 |

| 외국인 보유비중 | 11.3 | 6.07 | 20.55 | 16.17 | 24.59 | 0.15 |

| 시가총액 | 5824 | 3055 | 9475 | 33562 | 8774 | 7229 |

| PER(20년 말) | 35.15 | 21.41 | 63.29 | 29.14 | 14.75 | 21.64 |

| PER(21년 말) | 24.25 | 20.35 | 45.44 | 19.44 | 16.38 | 12.95 |

| PER(22년 말) | 13.54 | 14.55 | 28.63 | 15.44 | 12.84 | 9.97 |

| PBR(20년 말) | 11.66 | 6.26 | 11.82 | 7.33 | 2.95 | 2.34 |

| PBR(21년 말) | 8.32 | 6.44 | 12.57 | 4.99 | 3.68 | 2.55 |

| PBR(22년 말) | 5.2 | 4.42 | 8.81 | 3.82 | 2.9 | 2.05 |

| ROE(20년 말) | 62.17 | 35.22 | 20.43 | 28.5 | 22.82 | 11.44 |

| ROE(21년 말) | 41.42 | 29.13 | 32.54 | 34.24 | 25.29 | 21.42 |

| ROE(22년 말) | 47.25 | 37.17 | 36.34 | 32.97 | 25.57 | 22.83 |