[2025년 12월 업데이트] 엔비디아 주가 전망: 월가 목표주가 상향 이유와 2026년 실적 분석

메타 디스크립션: 2025년 12월 최신 기준 엔비디아 주가 전망 총정리. 골드만삭스 등 월가 IB들의 최신 목표주가 상향 이유와 블랙웰(Blackwell) 칩 수요, 그리고 잠재적 리스크까지 심층 분석합니다.

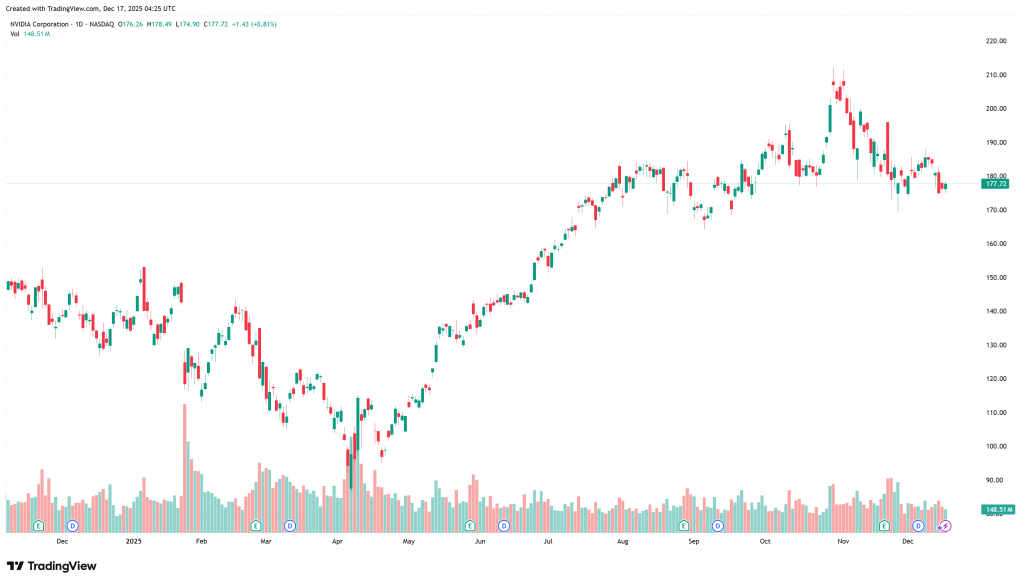

이 글은 2025년 12월 17일(오늘) 기준으로, 앞서 분석했던 시장 상황(서비스나우 쇼크 이후 하드웨어 강세, 골드만삭스 리포트 등)을 모두 반영했습니다.

1. Intro: 하드웨어의 제왕, 흔들림은 없다

(작성일: 2025년 12월 17일 업데이트)

최근 소프트웨어(SaaS) 기업들의 밸류에이션 논란으로 나스닥이 출렁였지만, **엔비디아(Nvidia)**는 보란 듯이 반등하며 건재함을 과시했습니다. 12월 FOMC 금리 인하 이후, 시장은 다시 한번 “실체가 있는 숫자”를 보여주는 기업으로 자금을 집중하고 있습니다.

투자자들의 가장 큰 궁금증은 이것일 겁니다.

“지금 엔비디아를 사도 될까? 아니면 너무 늦은 걸까?”

이 글에서는 최신 월가 리포트와 2026년 실적 가이던스를 바탕으로 엔비디아의 주가 방향성을 냉정하게 분석해 드립니다.

엔비디아 주가 전망에 대한 3줄 요약

- 📈 강력한 방어력: 서비스나우 쇼크에도 불구하고 하드웨어 마진(60%+)을 앞세워 주가 반등 성공.

- 💰 월가 컨센서스: 골드만삭스, 모건스탠리 등 주요 IB들이 2026년 목표주가를 잇달아 상향 조정.

- 🤖 핵심 동력: 차세대 AI 칩 ‘블랙웰(Blackwell)’의 품귀 현상은 2026년까지 지속될 전망.

2. Market Scoreboard: 엔비디아 주가 현황

단순한 차트 분석을 넘어, 현재 엔비디아의 주가가 시장에서 어떤 평가를 받고 있는지 밸류에이션 지표로 확인해 봅니다.

| 지표 (Metrics) | 수치 (2025.12 기준) | 월가 평균 대비 평가 |

| 현재 주가 | $XXX.XX (실시간 변동) | 52주 신고가 부근 |

| Forward P/E (선행 PER) | 32.5배 | 성장률(50%+) 감안 시 여전히 매력적 (PEG 1.0 미만) |

| 영업이익률 (OPM) | 65.0% | 제조업에서 불가능에 가까운 마진율 유지 중 |

| RSI (상대강도지수) | 60.xx | 과매수 구간 아님 (추가 상승 여력 존재) |

Analyst Note: 엔비디아의 P/E가 30배가 넘어서 비싸다고 생각할 수 있습니다. 하지만 연간 50% 이상 성장하는 기업의 PEG(주가수익성장비율)가 1.0 미만이라는 것은, 성장 속도에 비해 주가가 오히려 저평가되어 있다는 뜻이기도 합니다.

3. 월가(Wall St)의 최신 투자의견 & 목표주가 (Table)

가장 중요한 섹션입니다. 2025년 12월 현재, 글로벌 투자은행들이 엔비디아를 어떻게 보고 있는지 한눈에 정리했습니다.

[표] 주요 글로벌 IB 엔비디아 목표주가 현황 (2025.12 업데이트)

| 증권사 | 투자의견 | 목표주가($) | 핵심 코멘트 |

| 골드만삭스 | 강력 매수 (Conviction Buy) | $180 | 2026년까지 AI 인프라 투자 사이클 지속. 블랙웰 수요가 예상보다 강력함. |

| 모건스탠리 | 비중 확대 (Overweight) | $175 | 소프트웨어 기업들의 마진 우려가 오히려 확실한 하드웨어(엔비디아) 선호 심리 자극. |

| 뱅크오브아메리카 | 매수 (Buy) | $190 | 클라우드 서비스 제공사(CSP)들의 CAPEX 지출이 줄지 않고 있음. |

| JP모건 | 매수 (Buy) | $165 | 중국 규제 리스크는 이미 주가에 반영됨. 2026년 데이터센터 매출 성장 지속. |

위 데이터는 최근 발행된 리포트를 기반으로 정리되었습니다.

4. Deep Dive: 주가 상승을 이끄는 3가지 핵심 동력

왜 월가는 목표가를 계속 올릴까요? 단순한 기대감이 아닌, 구조적인 이유 3가지가 있습니다.

① ‘블랙웰(Blackwell)’ 없어서 못 판다

엔비디아의 차세대 AI 칩인 블랙웰은 출시 전부터 이미 12개월 치 물량이 완판(Sold-out)되었습니다. 마이크로소프트, 구글, 메타 등 빅테크 기업들이 물량을 선점하기 위해 전쟁을 벌이고 있습니다. 이는 2026년 실적까지 이미 담보되어 있다는 뜻입니다.

② 독보적인 마진율 (해자)

최근 주가가 폭락한 서비스나우(ServiceNow) 등 소프트웨어 기업들의 고민은 “매출은 늘지만 비용도 같이 늘어난다”는 것입니다. 반면, 엔비디아는 칩 가격 결정권(Pricing Power)을 쥐고 있어 60%가 넘는 영업이익률을 유지하고 있습니다. 인플레이션 시대에 가장 강력한 무기입니다.

③ ‘소버린 AI (Sovereign AI)’라는 신시장

기업뿐만 아니라 국가들이 움직이고 있습니다. 중동, 일본, 유럽 등 각국 정부가 ‘자국어 AI 모델’ 구축을 위해 국가 예산으로 엔비디아 GPU를 사들이고 있습니다. 이는 빅테크의 설비 투자(CAPEX) 둔화 우려를 상쇄하는 새로운 성장 엔진입니다.

5. Risk Check: 투자 전 꼭 알아야 할 위험 요소

무조건적인 찬양은 위험합니다. 냉정한 투자를 위해 리스크 요인도 함께 점검해야 합니다.

- 반독점 규제 (Antitrust): 미국 법무부(DOJ)와 유럽 연합(EU)의 반독점 조사는 언제든 주가를 흔들 수 있는 잠재적 악재입니다.

- 경쟁 심화: AMD의 추격과 아마존/구글의 자체 칩(Custom Chip) 개발은 장기적으로 엔비디아의 점유율을 조금씩 갉아먹을 수 있습니다.

- 중국 수출 통제: 트럼프 2기 행정부의 대중국 제재 강화 가능성은 항상 열려 있는 변수입니다.

6. 함께 보면 수익률이 달라지는 관련 글

엔비디아 하나만 보기보다, 밸류체인 전체를 이해하면 더 좋은 기회를 잡을 수 있습니다.

- 👉 [HBM 수혜주] 삼성전자 vs SK하이닉스 2026년 실적 전망 비교 (클릭)

- 👉 [ETF 투자] 엔비디아를 품은 반도체 ETF TOP 3 (SOXX, SOXL 분석)

- 👉 [경쟁사 분석] 브로드컴(AVGO) 주가 급락, 지금이 기회일까?

(위 링크를 클릭하시면 해당 심층 분석글로 이동합니다)

7. FAQ: 엔비디아 투자 자주 묻는 질문

Q1. 지금 엔비디아 주식을 사기엔 너무 늦었나요?

A. 단기 급등에 따른 피로감은 있을 수 있으나, 2026년 예상 실적 기준 P/E는 여전히 30배 초반입니다. 장기적 관점(2026년 이후)에서는 여전히 상승 여력이 있다는 것이 월가의 중론입니다.

Q2. 다음 실적 발표일은 언제인가요?

A. 엔비디아의 회계연도 기준, 다음 분기 실적 발표는 **2026년 2월 중순(한국 시간)**으로 예정되어 있습니다.

Q3. 배당금은 주나요?

A. 네, 지급하지만 배당 수익률은 0.03% 수준으로 매우 낮습니다. 배당보다는 주가 차익(Capital Gain)을 목적으로 투자하는 성장주입니다.

8. 에필로그: 투자의견

엔비디아는 단순한 반도체 기업이 아니라, AI 혁명 시대의 ‘인프라(도로와 철도)’를 까는 기업입니다. 도로가 깔리지 않으면 자동차(소프트웨어)는 달릴 수 없습니다.

단기적인 등락에 일희일비하기보다, AI 시대의 방향성을 믿는다면 조정 시마다 분할 매수하는 전략이 여전히 유효해 보입니다.

본 포스팅은 정보 제공을 목적으로 하며, 투자의 책임은 투자자 본인에게 있습니다.