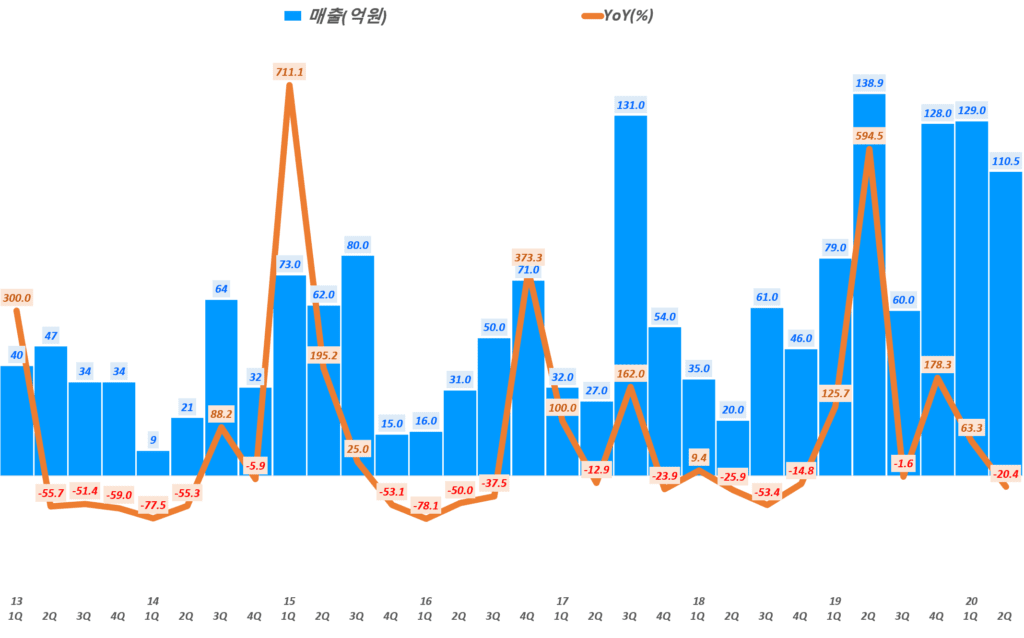

20년 2분기 인텍플러스 실적을 간단히 살펴봤습니다. 워낙 19년 2분기 실적이 좋았기 때문에 전년 비 매출 성장률은 -20.4%로 줄고 전년비도 -14.3% 줄었지만, 3분기 연속 100억이상 매출을 시현하고 영업이익율도 10%이상을 유지하면서 긍정적인 부많다고 보여집니다.

- 20년 2분기 매출 110.5억으로 전년 비 -20.4% 감소, 전 분기 비 -14.3% 감소

- 2019년 4분기이후 3분기 연속 매출 100억이상으로 예년과 달리 매출이 안정적이라는 점은 긍정적

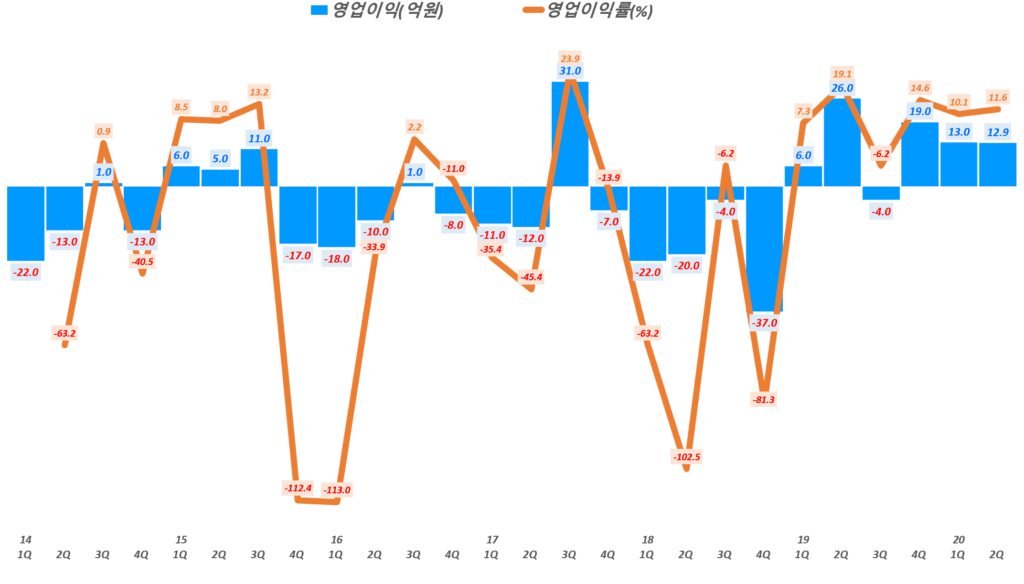

- 20년 2분기 영업이익 12.9억, 영업이익률 11.6%로

전년 영업이익 26억 및 영업이익률 19.1% 비해서 감소한 수준이나

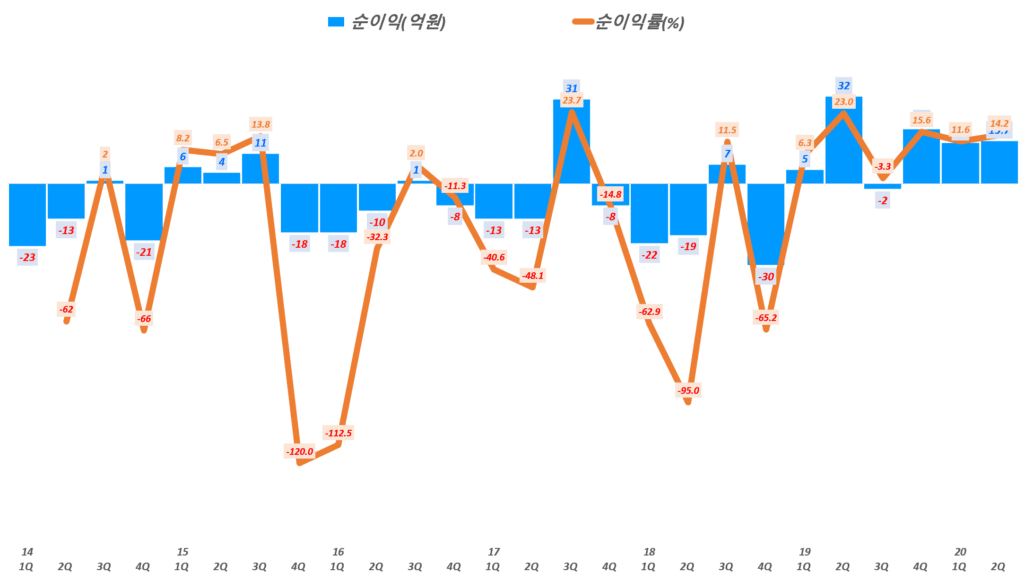

전분기 영업이익 13억 및 영업이익률 10.1%에 비해 영업이익률이 11.6%로 좋아지는 모습을 보임 - 20년 2분기 순이익 16억, 순이익률 14.2%로 전 분기 순이익률 11.6%에 비해서 좋아지는 모습을 보임

참고로 20년 3분기 실적은 아래를 참조하세요

인텍플러스 소개

인텍플러스는 반도체 외관검사, 반도체 Mid-End, 디스플레이, 전기자동차용 2차전지 외관 검사 장비 들의 제조를 주 사업으로 하는 반도체 검사 장비 기업입니다.

반도체 검사는 기능 검사와 외관 검사로 나누어집니다. 반도체 기능검사는 칩의 정상 작동 여부를 확인하는 검사이고, 반도체 외관 검사는 반도체 완성품의 표면을 검사하는 단계입니다. 이 단계에서는 이물질 여부, 패키징 상태등을 점검합니다.

인텍플러스는 이러한 반도체 검사 중 머신 비젼 기술을 통해서 다양한 분야의 외관 검사 솔류션을 제공합니다. 이러한 외관 검사 솔류션은 2차원(2D) 3차원(3D) 검사 기술, 고속 영상 획득 및 처리 기술 등이 포함된 장비들로 가능케 합니다.

반도체 패키징 다양화, 대형화에 따라 인텍플러스에 기회가 오다

그동안 이런 반도체 외관 검사 장비들은 주로 미국 KLA가 주도해 왔습니다. 미국 KLA는 자체 브랜드인 ‘아이코스’ 장비를 인텔, 삼성전자, SK하이닉스 등에 전량 공급해 왔습니다.

그런데 이런 반도체 패키징이 다양해지고, 대형화되면서 KLA가 이런 변화에 재로 대응하지 못하면서 인텍플러스에게 기회가 왔습니다.

2018년 상반기 인텍플러스는 미국 대형 고객사의 협력업체로 선정되면서 반전의 기회를 얻었습니다. 이러한 미국 대형 고객사와 협력으로 기술 발전의 계기를 얻었고 덩달아 다른 반도체 회사들의 장비 채택, 문의들이 늘었습니다.

- 2017년 11월, 미 최대 반도체회사에 서버용 패키지 검사장비(LFF·Large Form Factor) 단독 공급 계약 체결

- 2018년 10월, 미 최대 반도체회사에 클라이언트용 패키지 검사장비 단독 공급사로 선정(클라이언트용 패키지 검사장비 수요는 서버용 패키지 검사장비 시장의 6배로 훨씬 더 큼)

- 2020년 6월, 대만 메이저 반도체업체와 반토체 핵심부품 3차원(3D) 검사장비 공급 계약 체결

수주금액은 140만 달러(약 17억)로 대만 메이저 반도체 회사와 첫 거래를 시작

분기별 인텍플러스 매출 추이

20년 2분기 인텍플러스 매출 110.5억으로 전년 비 -20.4% 감소했습니다. 전 분기에 비해서도 18.5억 줄었습니다.

20년 2분기 실적은 다소 부진했지만 19년 4분기부터 3분기 연속 100억이상 매출을 올리면서 상당히 매출이 안정화되고 있다는 점은 굉장히 긍정적인 요인으로 보입니다.

2013년 1분기부터 매출 추이를 살펴보면 반도체 사이클에 따라 매출 증감 변동성이 굉장히 컸습니다. 수요가 늘면 분기 매출이 130억까지 증가하지만 수요가 줄면 분기 매출이 10억대로 줄어들기도 했습니다.

인텍플러스 거래처를 한국의 주요 반도체 업체 뿐만이 아니라 미국 및 대만의 메이저 업들과 거래를 확장하면서 수요를 안정적으로 확보했고, 코로나 팬데믹에도 불구하고 비대면 수요 확대등으로 꾸준한 수요 증가에 따라 안정적인 매출이 나오고 있습니다.

분기별 영업이익 추이 – 이익 개선 추이

20년 2분기 인텍플러스 영업이익은 12.9억, 영업이익률 11.6%를 기록했습니다.

2분기 영업이익은 전년 영업이익 26억, 영업이익률 19.1%에 비해서 많이 감소했습니다. 그러나 19년 2분기는 반도체 수요가 폭증하던 시기라는 점을 고려하면 20년 2분기 실적이 과히 나쁜 것은 아니라고 해석할 수 있습니다.

더우기 전 분기에 비해 비슷한 수준의 영업이익을 기록하고 영업이익률은 15%p 올라 긍정적인 모습을 보였습니다.

또한 2014년 1분기부터 추세를 살펴보면 2019년 4분기 이후 10억이상의 영업이익을 시현했다는 점에서 추세적으로 긍정적으로 볼 수 있을 것 같습니다.

20년 2분기 인텍플러스 실적 보고서

참고

매출 131%과 손익 605% 증가, 3분기 인텍플러스 실적 및 향후 인텍플러스 전망

반도체 거인의 몰락이 시작될까? 3분기 인텔 실적과 향후 인텔 전망

삼성전자와 TSMC의 초미세 파운드리 기술 경쟁 개요와 전망

어닝 서프라이즈! 3분기 삼성전자 실적 분석 및 향후 삼성전자 전망

깜짝 실적과 어두운 전망의 3분기 마이크론 실적 및 향후 마이크론 전망 분석

견조한 3분기 TSMC 실적과 더 강력한 4분기 TSMC 전망